No todo es tecnología este año?

SEM 29 – 2025

No todo es tecnología este año?

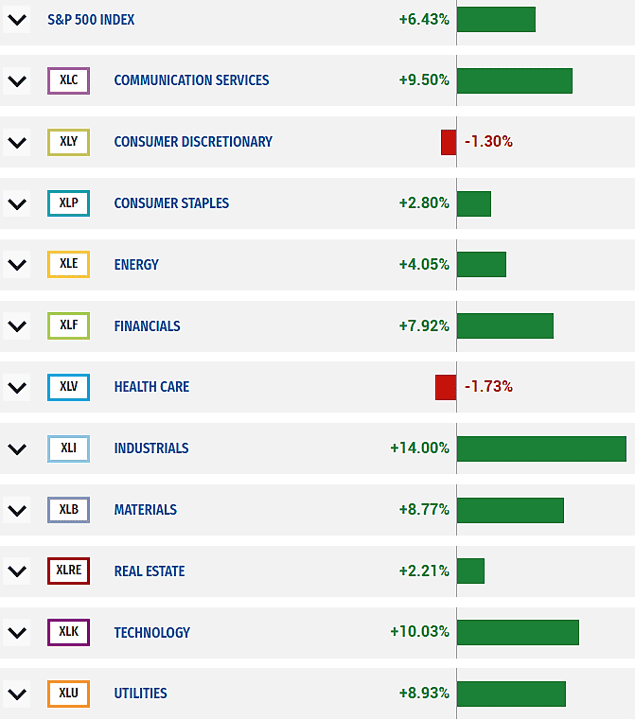

En lo que val del año, la tecnología es el sector con 2do mayor rendimiento

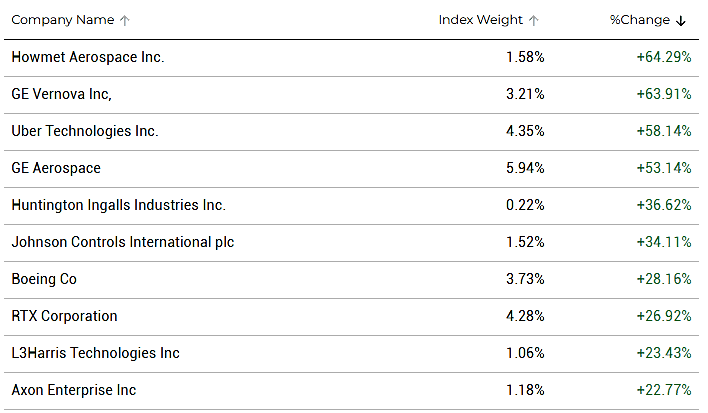

Dentro del sector industrial sobresalen las empresas relacionadas al seguridad y el espacio.

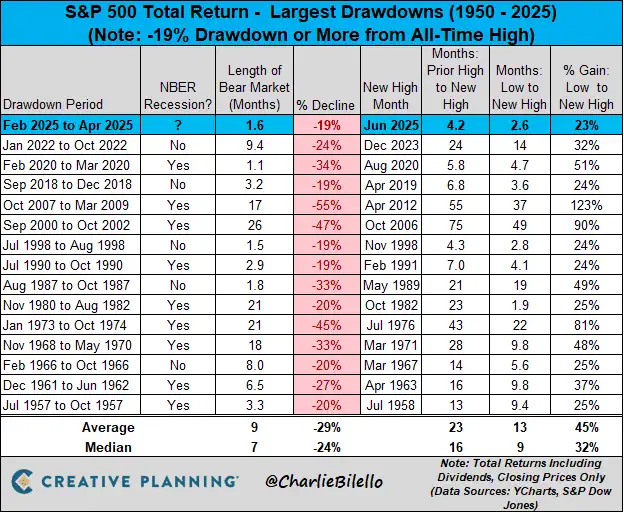

CreativePlanning: El S&P 500 tardó menos de tres meses desde los mínimos del mercado bajista de abril en alcanzar un nuevo máximo histórico. Esta fue la segunda recuperación más rápida de las acciones estadounidenses en los últimos 75 años, solo superada por el repunte vertical de 1982 (nota: incluyendo dividendos).

Refuerzo para la tesis alcista…

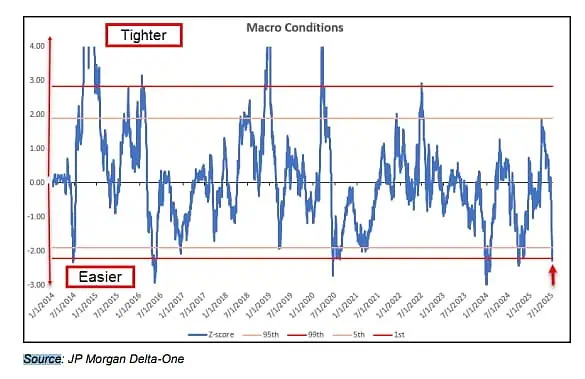

JPM: el movimiento general de la renta variable se produce en uno de los entornos macroeconómicos más favorables, caracterizado por la depreciación del dólar, la reducción de los diferenciales de crédito, una inflación moderada y tasas de interés que se mantienen por debajo del 4,5%.

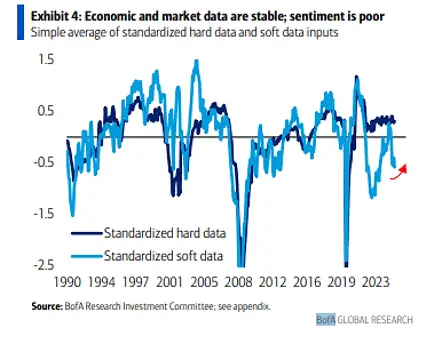

BofA: La mejor razón para ser optimista durante el resto de 2025 puede ser que muchos consumidores, prestamistas y empresas siguen siendo bajistas. Un repunte en las expectativas económicas podría ser un catalizador importante para el alza del mercado en el segundo semestre de 2025.

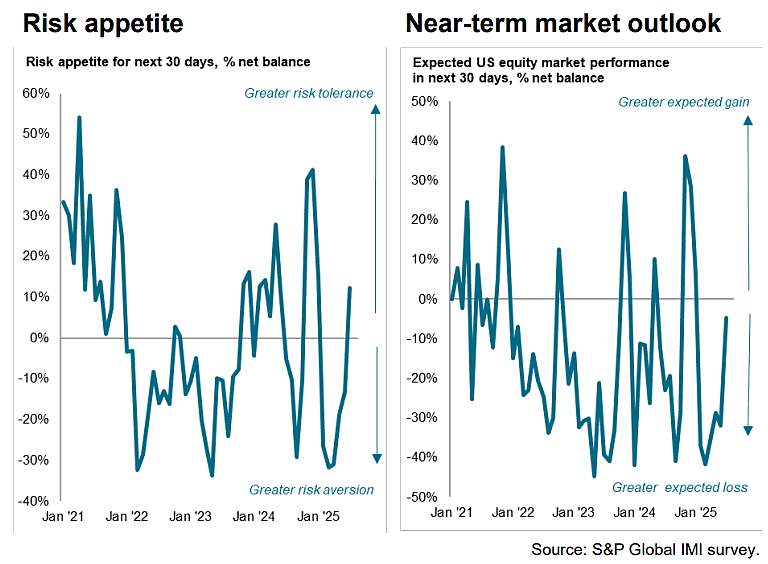

S&Pglobal: El apetito por el riesgo ha regresado a los inversores de renta variable estadounidense en julio por primera vez desde enero. Sin embargo, el apetito por el riesgo se mantiene moderado en comparación con el observado a principios de año.

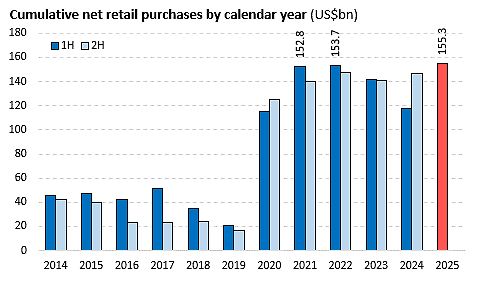

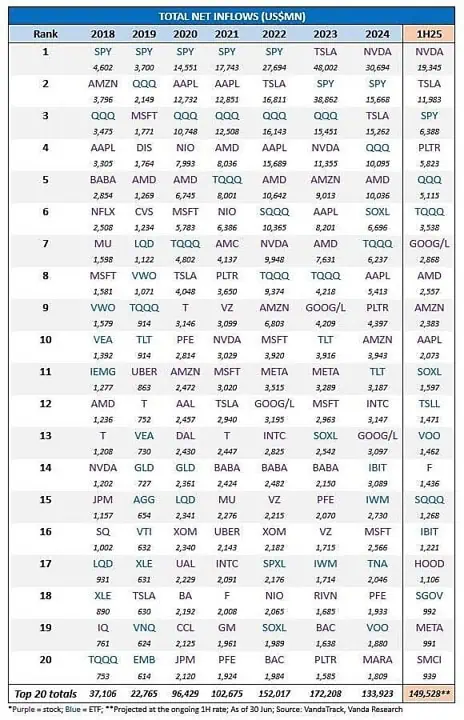

VandaResearch: flujos minoristas hacia acciones y ETF estadounidenses alcanzaron un nuevo máximo en el primer semestre de 2025, alcanzando los 155.300 millones de dólares estadounidenses, el primer semestre más sólido registrado.

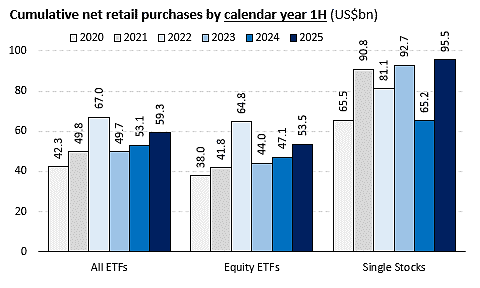

VandaResearch: las compras de acciones individuales en el primer semestre de 2025 volvieron a máximos observados por última vez durante el primer semestre alcista de 2021 y 2023

VandaResearch: Nvidia se mantiene como la acción predilecta de los inversores minoristas, mientras que Tesla ha recuperado el segundo puesto en la clasificación.

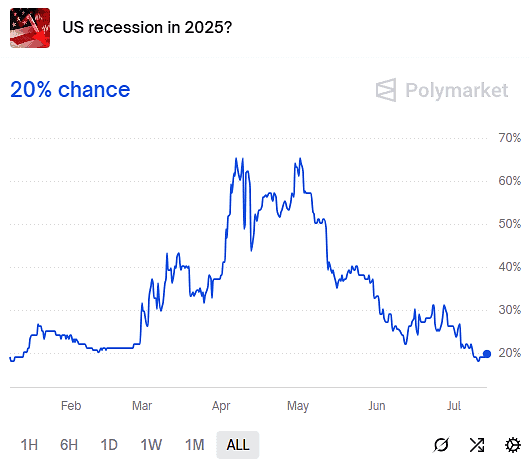

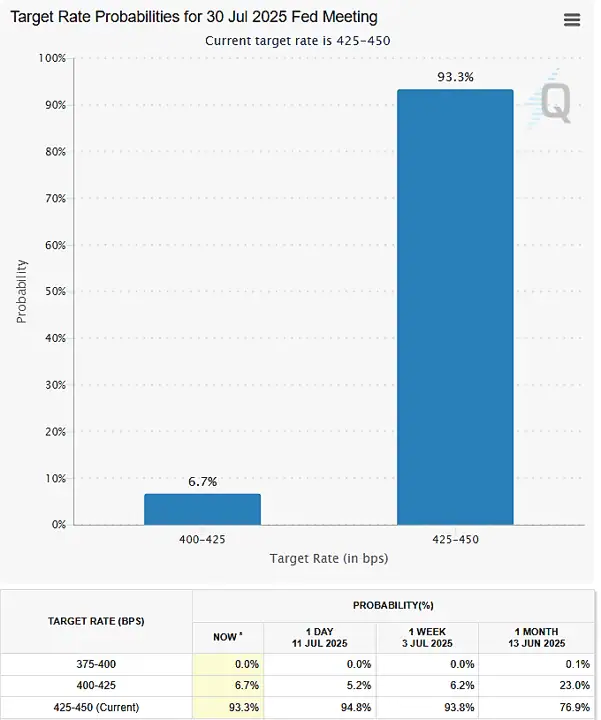

Para reforzar el mantener las tasas sin cambio, tenemos que la probabilidad de recesión según Polymarket a caído considerablemente en los últimos meses, siendo de las más bajas en lo que va del año.

La probabilidad para mantener las tasas para la reunión de este 30 de julio es del 93%, esto debido a los informes de empleo mejor de lo esperado.

Presión a la baja…

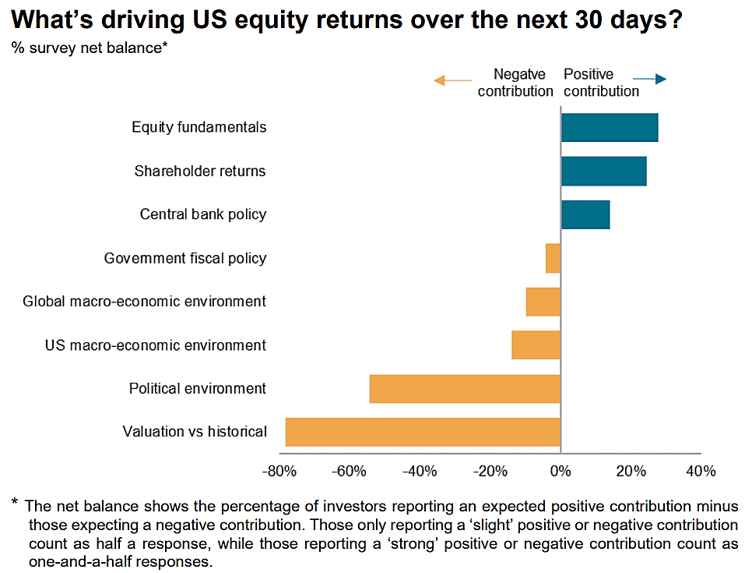

S&Pglobal: Si bien las recientes ganancias del mercado bursátil implican que las altas valoraciones se han convertido en un lastre mayor para las expectativas de los inversores sobre la rentabilidad de las acciones estadounidenses durante el próximo mes, todos los demás factores han mejorado.

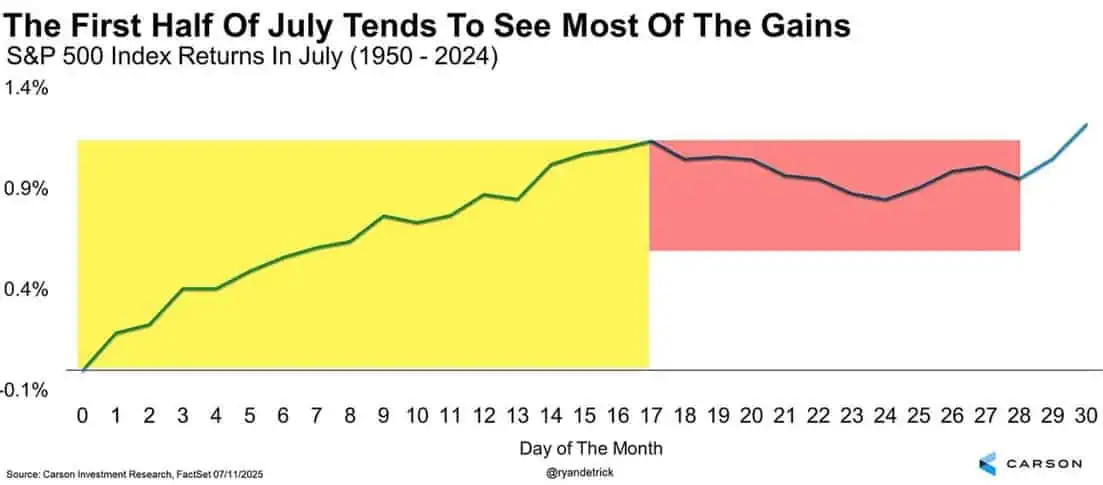

Carson: Julio tiende a ser un mes fuerte, pero la mayoría de esas ganancias ocurren en la primera mitad del mes. No se trata del fin del mundo, pero sería perfectamente normal que se produjera cierta consolidación en algún momento de las próximas dos semanas.

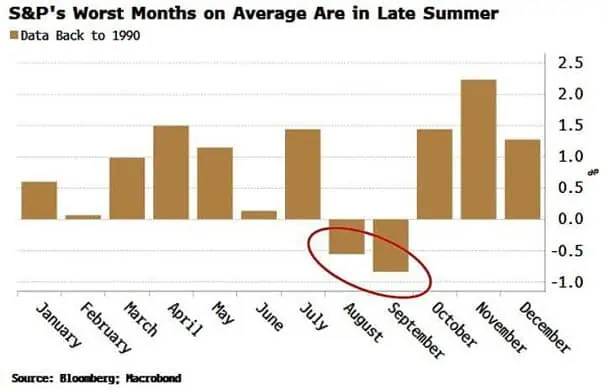

Se vienen 2 meses complicados… Macrobond: Los peores meses del SP en promedio son a finales del verano (agosto y septiembre)

BofA: La semana pasada, los institucionales se deshicieron de 3.200 millones de dólares en acciones individuales y ETF. Se vendieron en 9 de las últimas 10 semanas.

Continúa el esfuerzo en la destitución de Powell y buscar una rebaja de tasas

WSJ:

- Los asesores de la Casa Blanca están aumentando la presión sobre el presidente de la Reserva Federal, Powell, insinuando que hizo declaraciones falsas al Congreso sobre la renovación de la sede de la Reserva Federal o que no cumplió con las reglas de permisos.

- Los aliados de Trump están examinando el proyecto de construcción de la Reserva Federal, lo que podría crear una base legal para destituir a Powell por “malversación”.

- Los académicos advierten que despedir a Powell por razones políticas desestabilizaría la economía global y socavaría la confianza en el dólar.

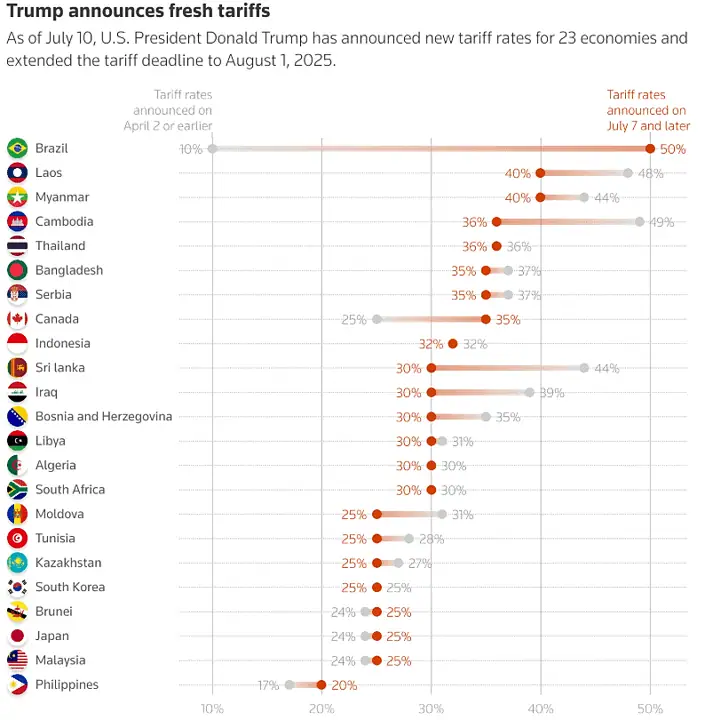

Continúan los aranceles…

Reuters: Trump dijo el jueves por la noche que Estados Unidos impondría un arancel del 35% a las importaciones canadienses el próximo mes y planeaba imponer aranceles generales del 15% o 20% a la mayoría de los demás socios comerciales.

¿Dónde invertir?

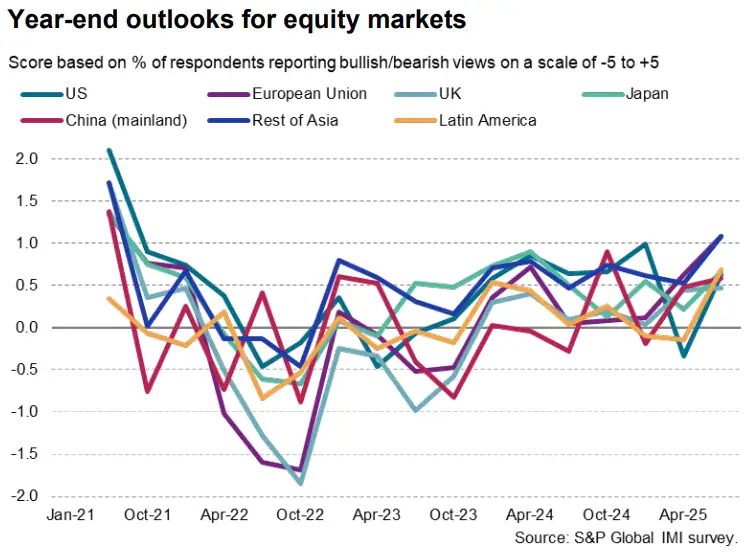

S&Pglobal: si bien la renta variable estadounidense ha recuperado terreno en julio, las expectativas de rendimiento de EEUU para finales de año no superan las de ninguna otra región, salvo el Reino Unido y China continental (esta última por un pequeño margen). Los más favorecidos son la UE y Asia, excluyendo Japón y China continental, donde los inversores muestran un optimismo sin precedentes desde principios de 2021.

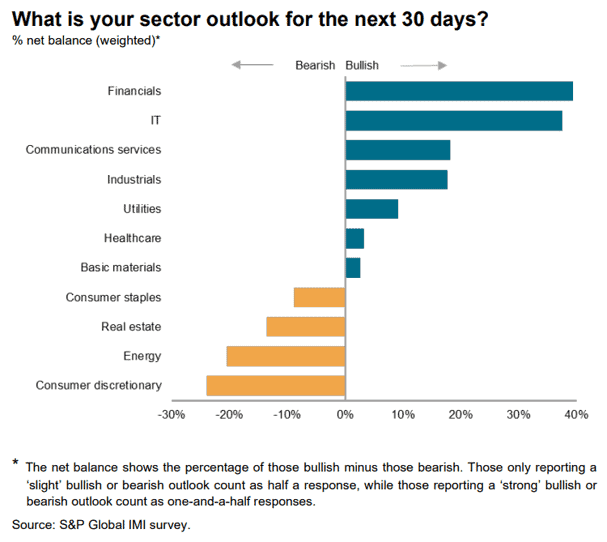

S&Pglobal: el sector financiero encabeza las preferencias de los inversores en julio, debido a la mejora de las condiciones financieras, desplazando al sector tecnológico/de TI a un segundo plano. Sin embargo, ambos sectores gozan de mucha mayor aceptación que otros y presentan el sentimiento más optimista observado en lo que va de año, al igual que el sector industrial.

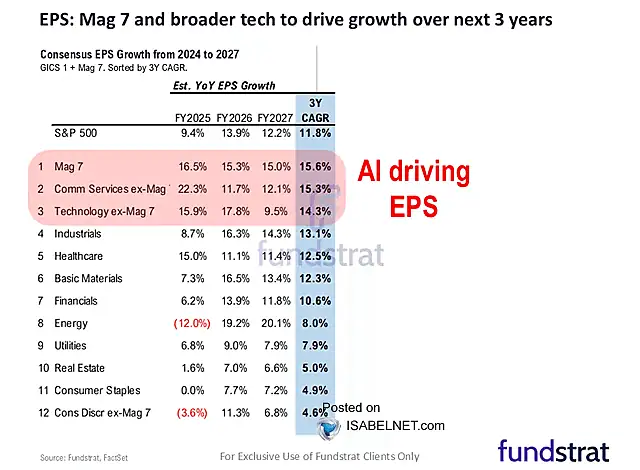

Fundstrat: las 7 magníficas y la tecnología amplia impulsarán el crecimiento en los próximos 3 años

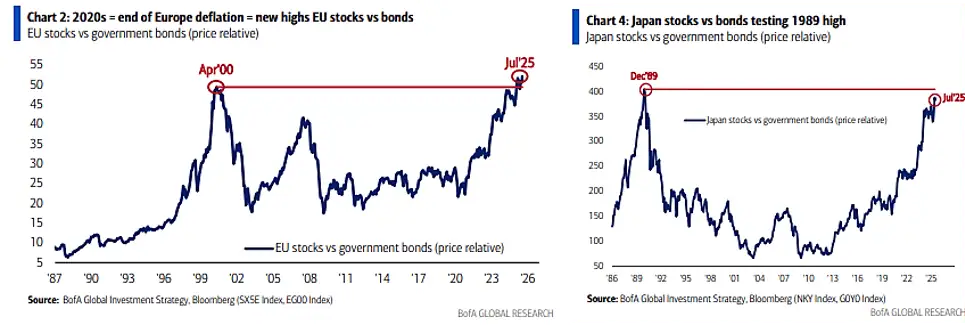

BofA: fin de la deflación secular entre la UE y Japón. Acciones vs bonos (Europa en máximos y Japón probando máximos). Una mayor asignación a materias primas, criptomonedas, mercados internacionales y mercados emergentes en la segunda mitad de la década de 2020.

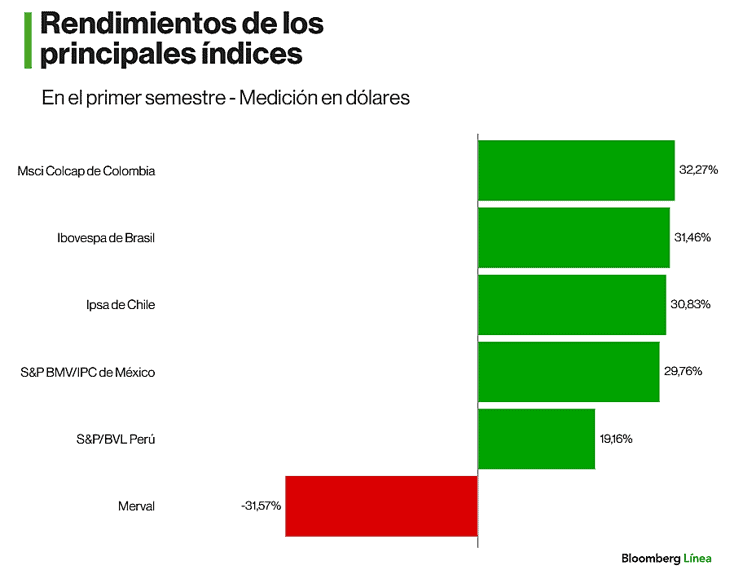

Bloomberg: según Nur Cristiani (JPMorgan Private Bank Latam), lo esperable es que los mercados de américa latina pierdan impulso en lo que resta del año, aunque no necesariamente revertirán las ganancias que se han visto.

Mining.com: El precio del cobre se dispara a un récord tras el anuncio de Trump de un arancel del 50%

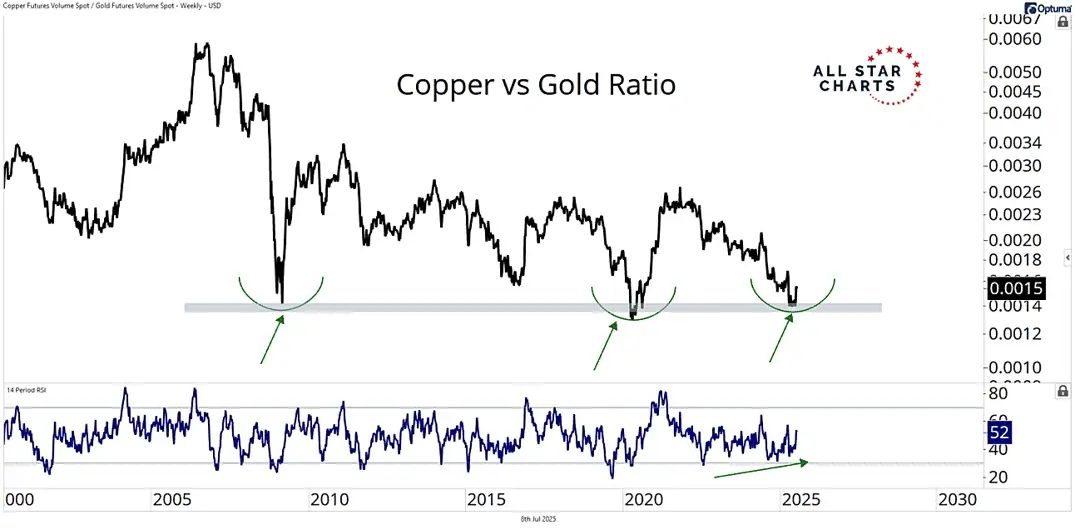

AllStarCharts: Esta relación es un indicador clave del apetito por el riesgo y la fortaleza económica. Cada vez que ha caído a estos niveles en los últimos 16 años, los compradores han intervenido… No se me ocurre un lugar más lógico para que empiece a superar al oro que aquí.

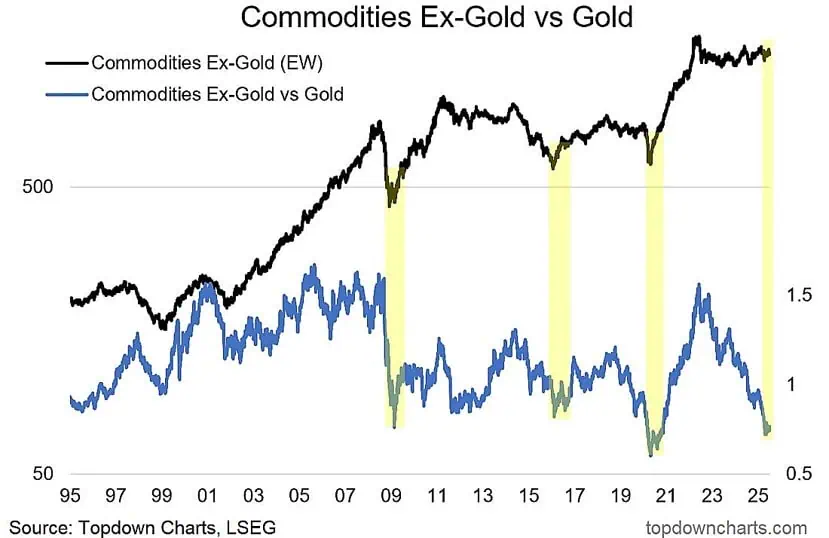

TopDownCharts: cada vez que la relación commodities (se usa un índice de materias primas, excluyendo el oro, de pesos iguales) vs oro cae a un mínimo extremo y luego sube, en el pasado ha marcado el comienzo de nuevos y sustanciales mercados alcistas cíclicos en las materias primas.

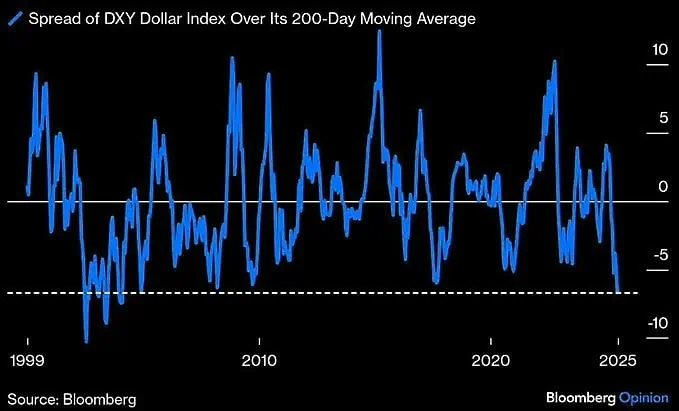

Bloomberg: El dólar se encuentra muy desviado por debajo de su media móvil de 200 días, lo que no suele ser así por mucho tiempo. Un repunte contra la tendencia es cada vez más probable de cara a fin de año.

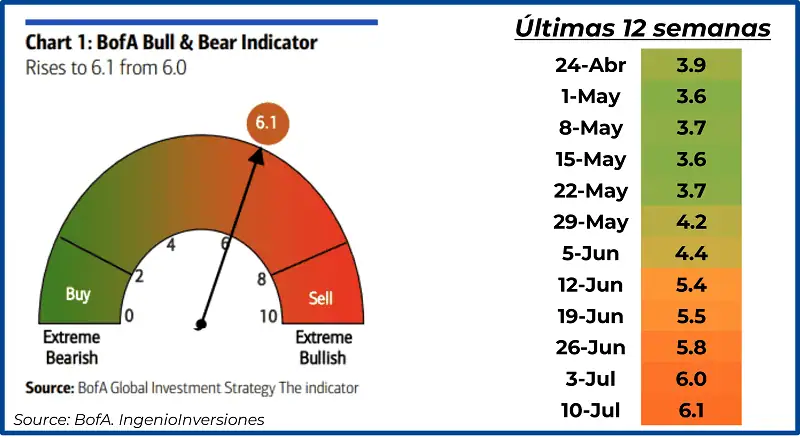

Para terminar esta sección, el indicador Bull&Bear sube a 6.1

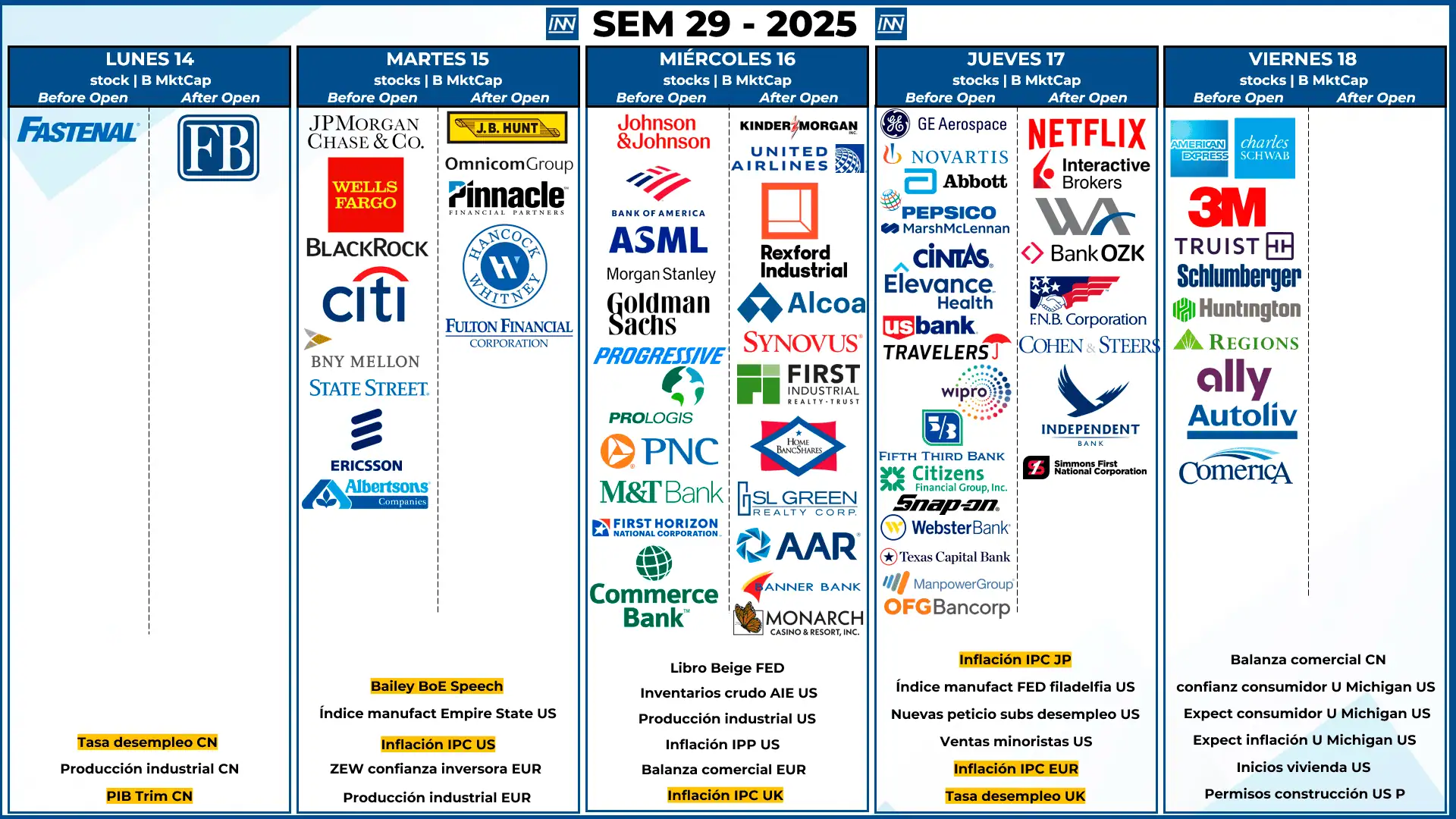

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: Inicia la temporada de resultados con las financieras, tenemos algunas compañías que pueden mover el mercado como NFLX, ASML o JPM

- Datos Macro: Los días más importantes para EEUU pueden ser: el martes tenemos inflación IPC, y al día siguiente inflación de productores

Análisis técnico del SP500

Habrá sido la caída del lunes pasado descanso en los 6200 que esperábamos? Podría ser, si… Ahora con buenos datos macro para esta semana y el inicio de la temporada de resultados podría complicar la tesis alcista…