Datos duros de EEUU muestran señales?

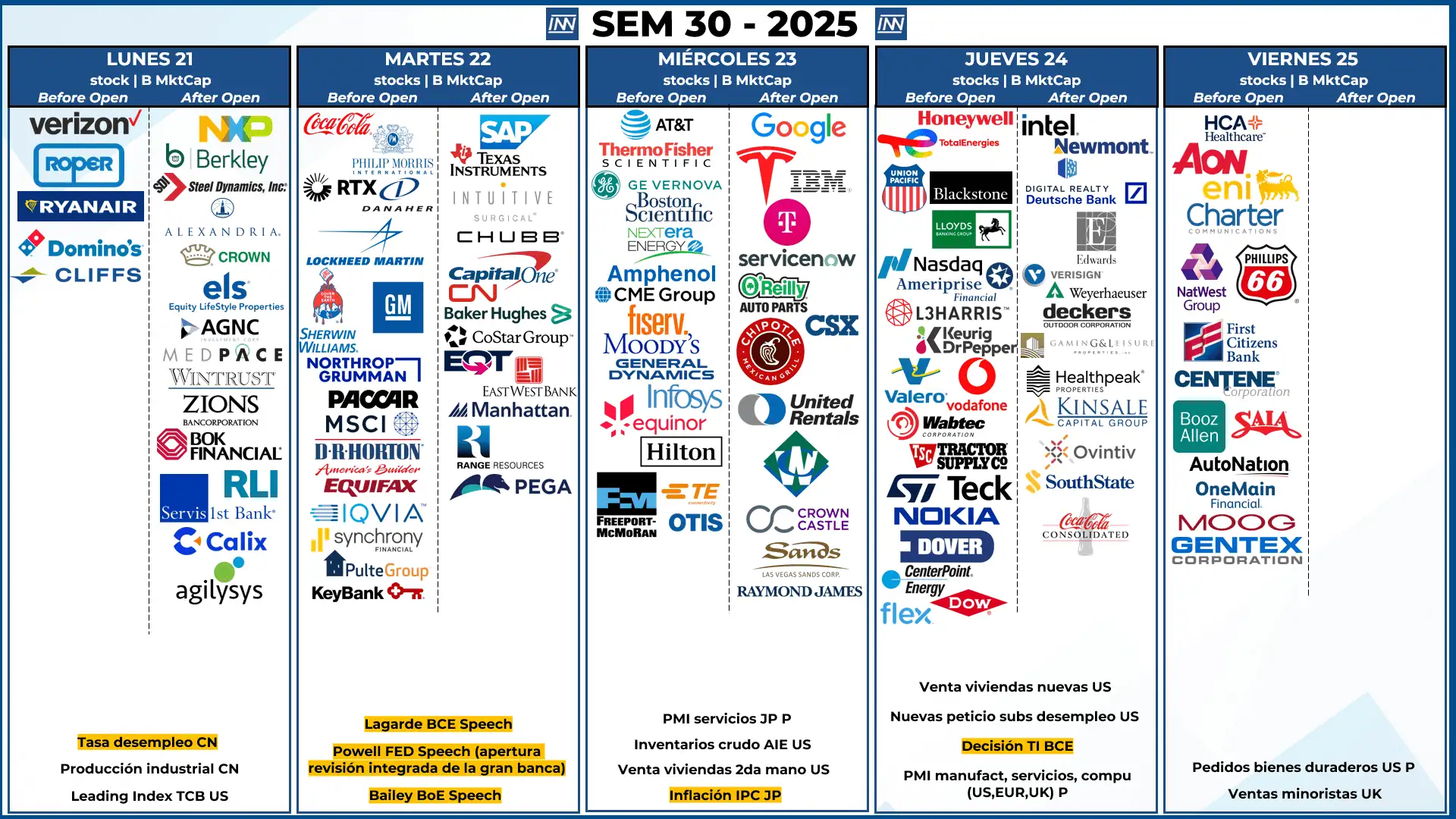

SEM 30 – 2025

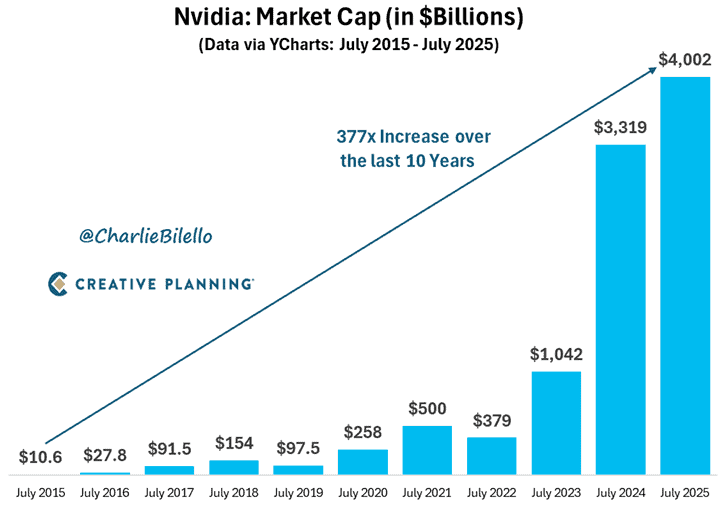

No es solo Nvidia

CreativePlanning: Hace 10 años, Nvidia tenía una capitalización de mercado de 10,6 mil millones de dólares, desde entonces, su capitalización de mercado aumentó 377 veces, convirtiéndose en la primera empresa del mundo valorada en 4 billones de dólares.

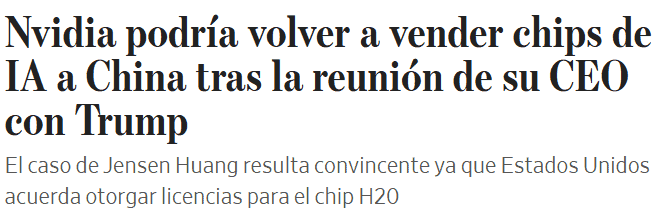

WSJ: La administración afirmó que Nvidia podría vender el chip H20 una vez que el Departamento de Comercio otorgue las licencias, según la compañía. Nvidia afirmó que pronto reanudaría las entregas del chip, diseñado para clientes chinos y que ha sido un éxito de ventas en el país desde 2024.

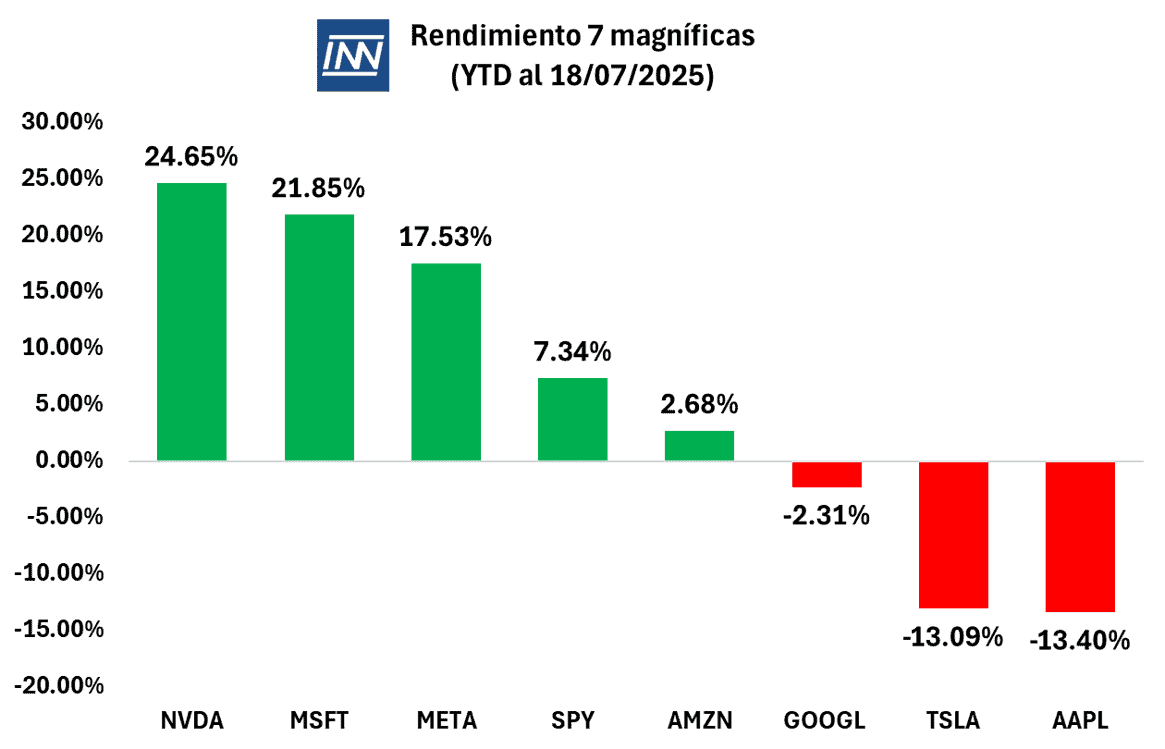

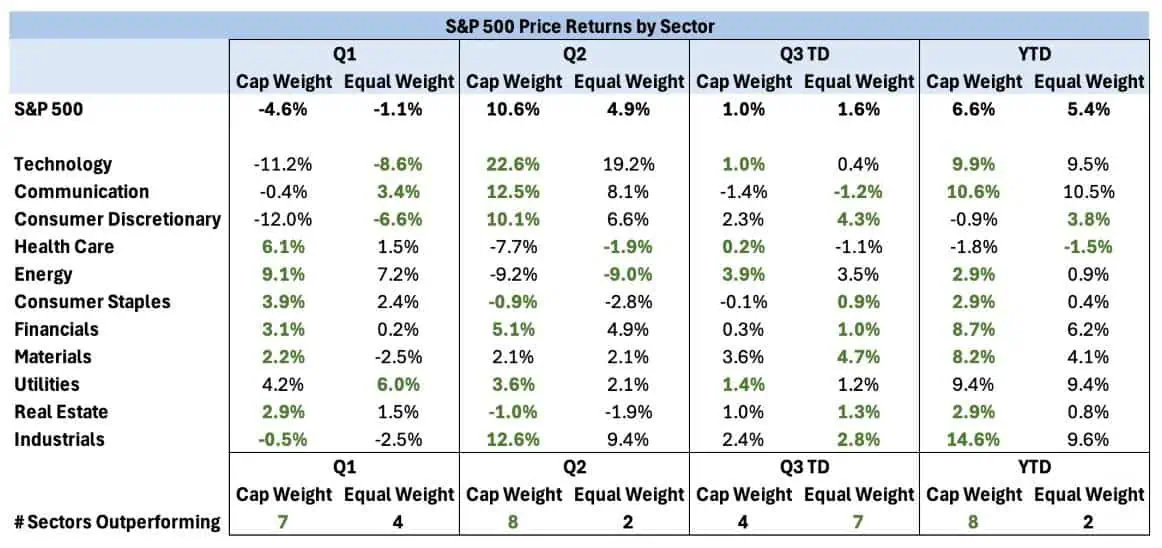

A diferencia de otros años solo algunas de las 7 magníficas han logrado una rentabilidad superior a la del mercado.

DataTrek: La mayoría de los sectores del SP500 ponderados por capitalización de mercado han superado a sus contrapartes de igual ponderación hasta el momento, por lo que no es solo el sector tecnológico el que ha permitido que el SP ponderado por capitalización supere este año.

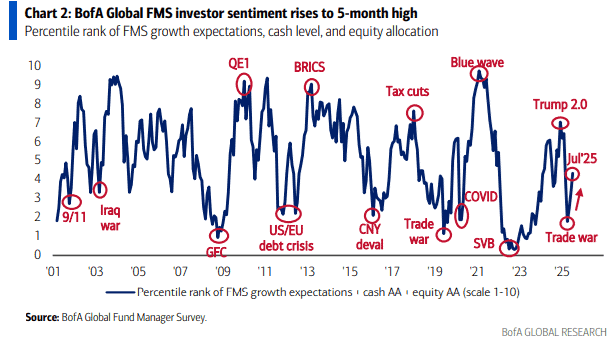

BofA: El sentimiento de los gestores de fondo globales sube a su máximo en cinco meses

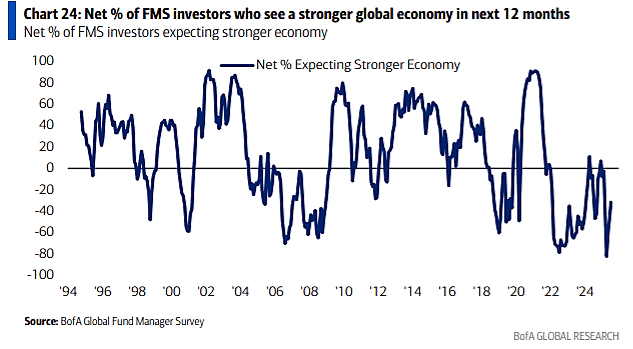

BofA: la encuesta de julio de los gestores de fondo mostró que un 31% de inversores espera una economía más débil en los próximos 12 meses (+15 ppts de mejora intermensual desde el 46% neto hace un mes)

Datos duros de EEUU muestran señales?

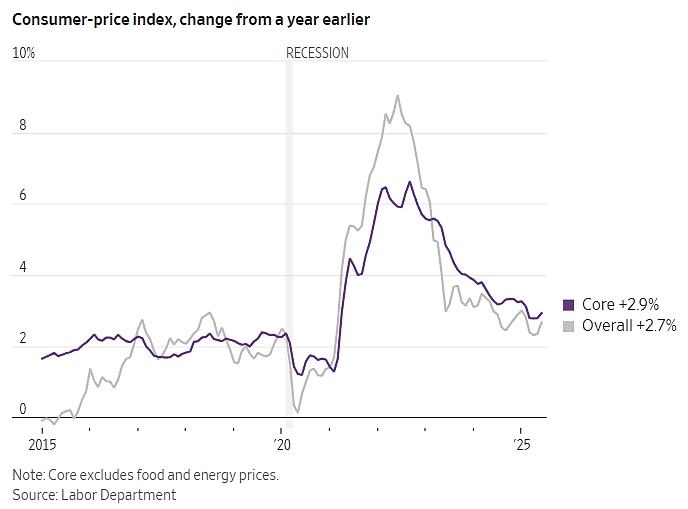

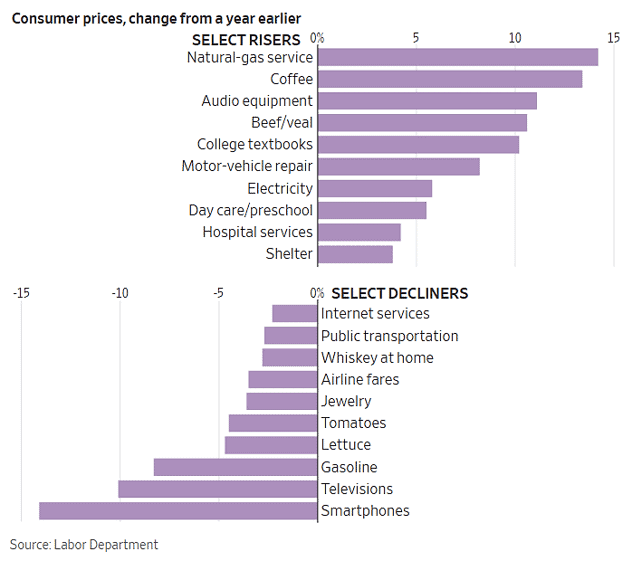

WSJ: La inflación sube al 2,7% a medida que los aranceles empiezan a filtrarse en los precios, una posible señal de que las empresas están empezando a trasladar los costos arancelarios a los consumidores. El dato representa un aumento superior al del 2,4% registrado en mayo. Esta cifra coincidió con las expectativas de los economistas encuestados por The Wall Street Journal.

Algunos datos seleccionados de variación respecto al año anterior

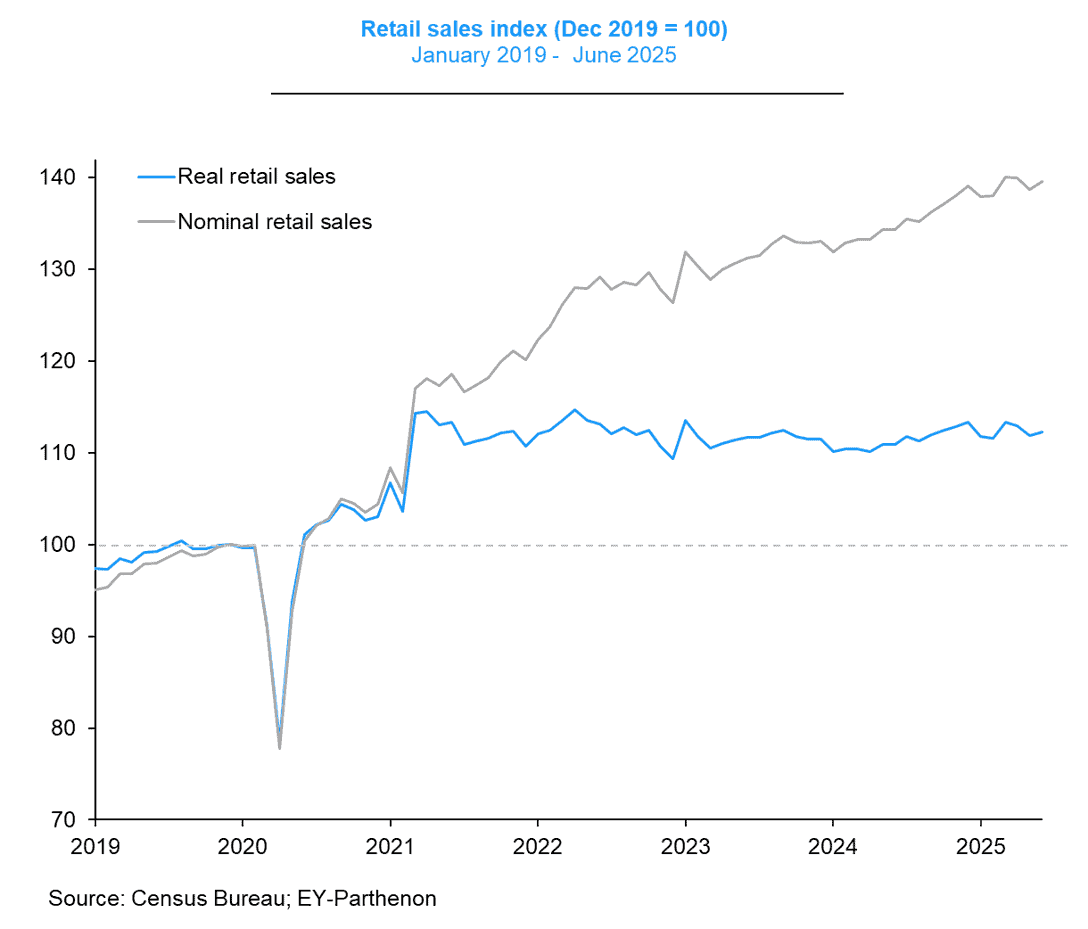

ZeroHedge: ventas minoristas en EEUU aumentaron un 0,6 % mensual en junio, tras dos meses consecutivos de caídas, y superaron las expectativas del mercado, que anticipaban un aumento del 0,1 %.

EY: Se empieza a ver el efecto de la subida de precios de las tarifas en el gasto.

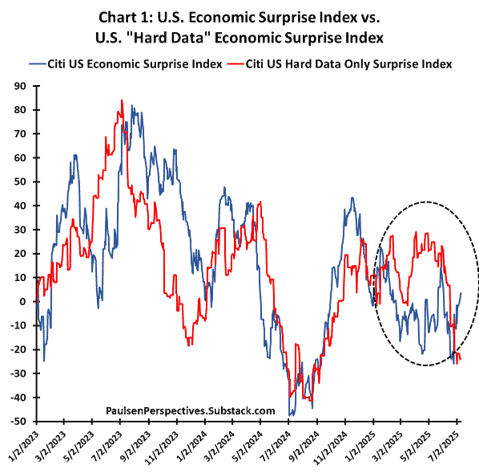

PaulsenPerspectives: Durante todo el año, la Reserva Federal ha afirmado que, si bien los informes económicos habían sido decepcionantes, los datos económicos que empeoraron eran principalmente “datos blandos” basados únicamente en encuestas. La Reserva Federal nos dijo que no había razón para flexibilizar la política monetaria simplemente porque el pesimismo había aumentado cuando los datos duros aún mostraban fortaleza. Sin embargo, desde finales de mayo, los informes económicos basados en datos duros también han desplomado.

BofA: Una guerra comercial que desencadene una recesión mundial sigue considerándose el “riesgo de cola” número uno. Ojo que va creciendo el riesgo de que la inflación impida el recorte de tasas por parte de la FED

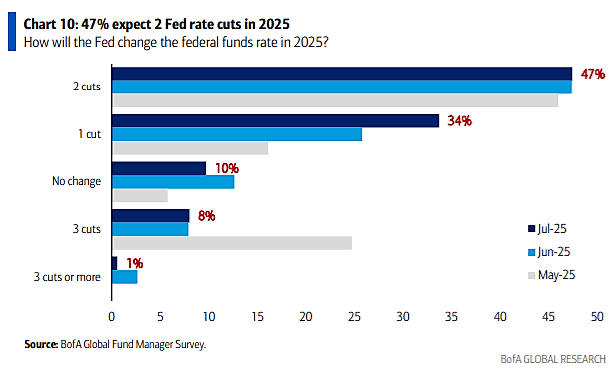

BofA: El 47% de los gestores de fondo encuestados esperan que la FED recorte los tipos dos veces en 2025.

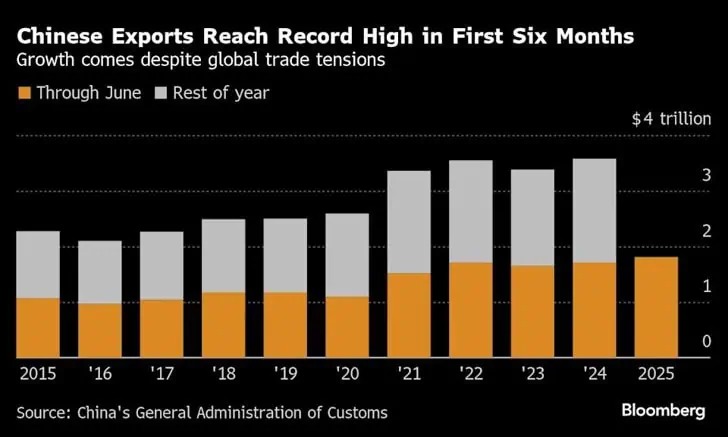

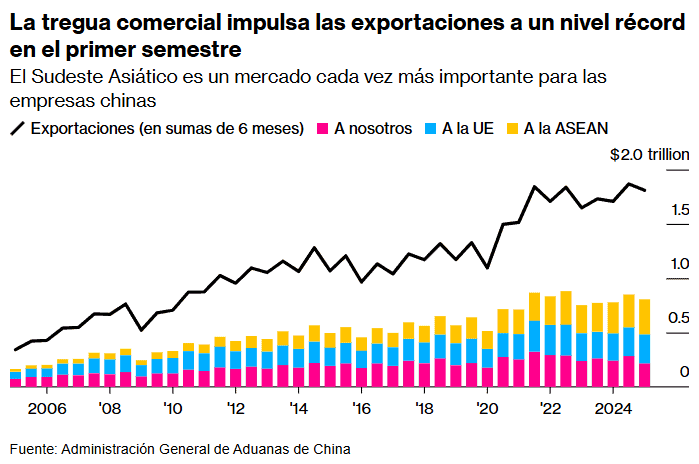

La resiliencia de China se debilita?

Bloomberg: China alcanza superávit comercial récord tras estabilizarse exportaciones a EEUU. Las exportaciones aumentaron un 5,8% en junio con respecto al año anterior, hasta alcanzar los US$325.000 millones, superando la estimación media de una encuesta de analistas realizada por Bloomberg. Las importaciones aumentaron un 1,1%, registrando su primer crecimiento desde febrero.

Bloomberg: El desvío de exportaciones desde EEUU explica la resiliencia de las fábricas chinas, que respaldaron una economía nacional en desaceleración durante uno de los períodos más turbulentos del comercio internacional. La pregunta ahora es cuánto durará esta reciente fortaleza, ya que la administración Trump busca frenar el transbordo de mercancías a EEUU a través de otros países.

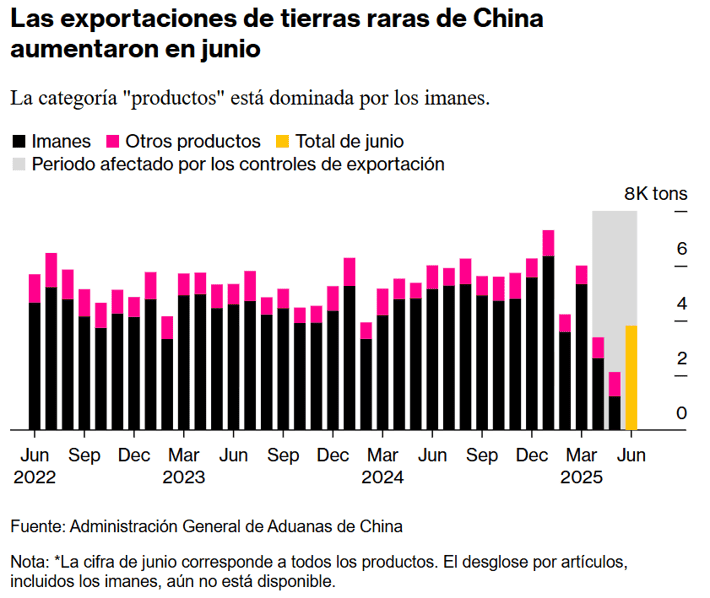

Bloomberg: China aumenta las exportaciones de productos de tierras raras tras las restricciones impuestas por la guerra comercial. Las exportaciones de todos los productos de tierras raras aumentaron un 80 % desde su mínimo en cinco años en mayo, cuando el país se encontraba en plena implementación de controles de exportación exhaustivos. Si bien los volúmenes han aumentado, aún están muy por debajo de los niveles previos a la fuerte conmoción en los suministros mundiales de imanes , y los gobiernos de todo el mundo han instado a Pekín a impulsar los flujos. Las exportaciones de productos aumentaron a 3.808 toneladas, desde las 2.115 toneladas de mayo.

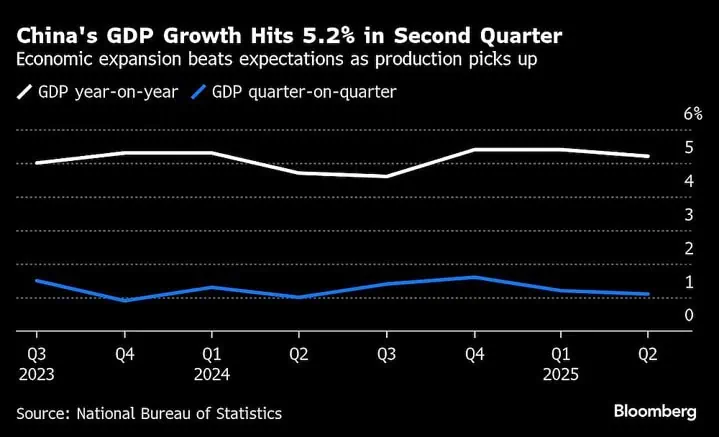

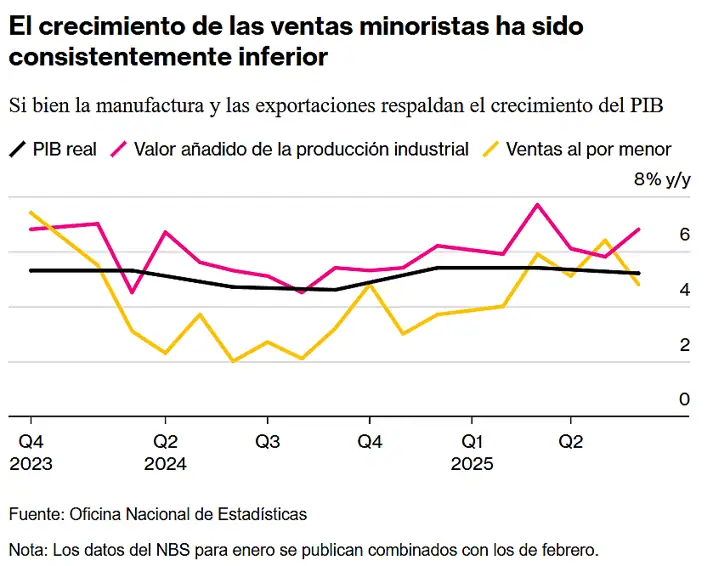

Bloomberg: Economía de China crece un 5,2%: las exportaciones compensaron la caída del consumo

Bloomberg: analistas de Morgan Stanley esperan que el crecimiento del PIB caiga por debajo del 4,5% en la segunda mitad del año debido a “la recuperación de la inversión anticipada, un comercio mundial más débil en medio de una renovada escalada arancelaria y un continuo ciclo de deflación”. La producción industrial aumentó un 6,8% en junio con respecto al año anterior, superando la expansión del 5,6% prevista por los economistas. Las ventas minoristas aumentaron un 4,8% el mes pasado, una cifra inferior a la proyectada por los economistas. “Se presenta un panorama de fuerte oferta pero débil demanda interna, y la resiliencia de las exportaciones no va a perdurar”, afirmó Michelle Lam, economista para la Gran China de Société Générale SA. “No son buenos datos a pesar del crecimiento del PIB”.

¿Dónde invertir?

StateStreet: Los inversores institucionales han dedicado junio a aumentar el riesgo en sus carteras. De hecho, hemos observado que la narrativa de la “guerra comercial” está perdiendo fuerza en los mercados. Observamos una toma de riesgo especialmente fuerte en la renta variable, donde los inversores están reconstruyendo sus sobreponderaciones en EEUU. A nivel sectorial, las compras más fuertes se concentran en el sector tecnológico, el sector que mantiene una sólida perspectiva de crecimiento de los beneficios incluso en el actual entorno de incertidumbre.

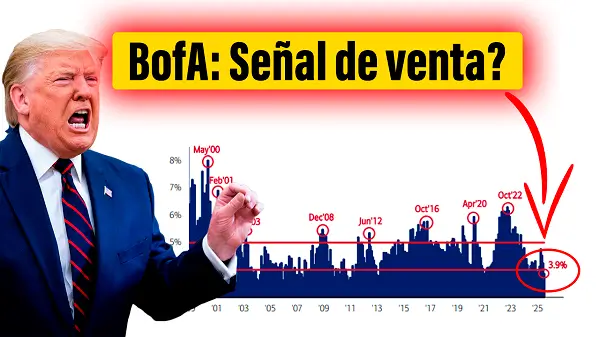

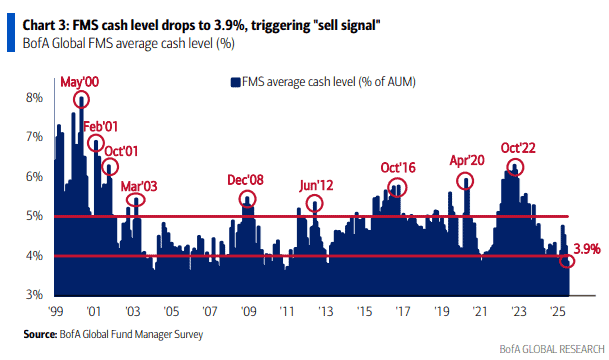

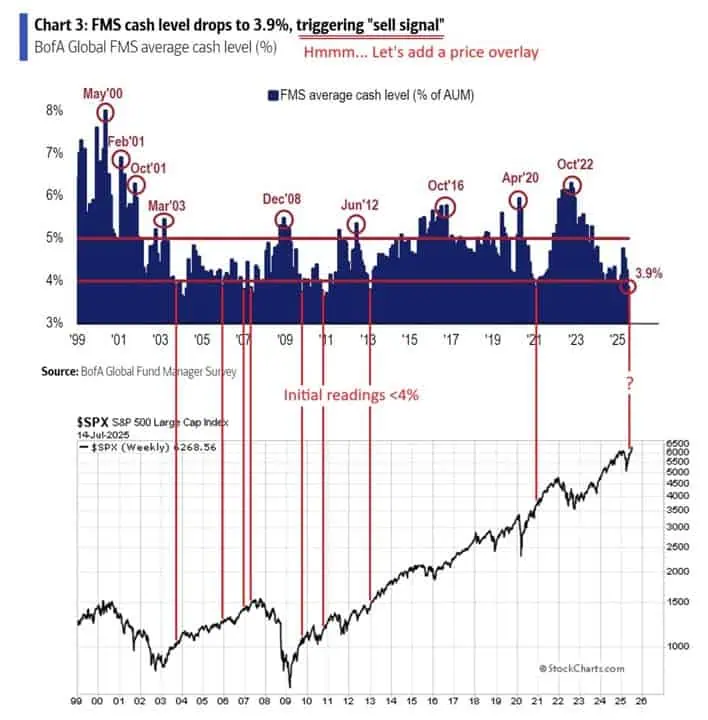

BofA: El nivel promedio de efectivo de los gestores de fondo disminuyó al 3,9% en julio desde el 4,2% en junio, lo que desencadenó una señal de “venta”.

Por si te preguntas es esta una señal confiable?

Mark Ungewitter: Señal de venta débil

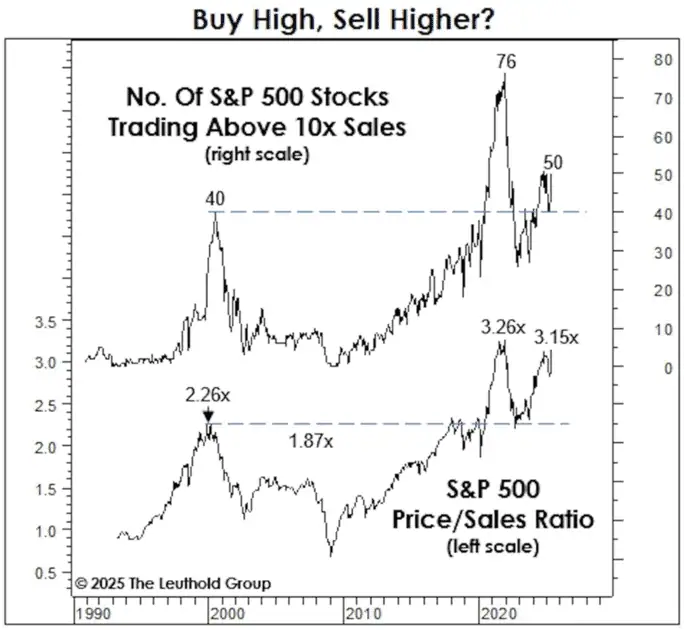

TheLeutholdGroup: 59 empresas cotizan a 10 veces ventas. Actualmente el ratio P/S del SP es de 3.15 veces.

GS: las acciones estadounidenses con mayor exposición a las exportaciones han superado con creces a las de las empresas centradas en el mercado nacional desde que Trump anunció una pausa de 90 días en los aranceles en abril. Los mercados bursátiles dan por sentado que los aranceles han terminado definitivamente.

GMO: A junio de 2025, la valoración relativa del 50% más barato del mercado bursátil estadounidense, en comparación con la mitad más cara, se sitúa en el percentil 3 según nuestros más de 40 años de datos. El segmento de valor profundo (el 20% de las acciones más baratas) parece particularmente atractivo hoy en día, tanto en EE. UU. como a nivel internacional. Creemos que el valor profundo representa una de las dislocaciones de valoración más convincentes que hemos visto en décadas.

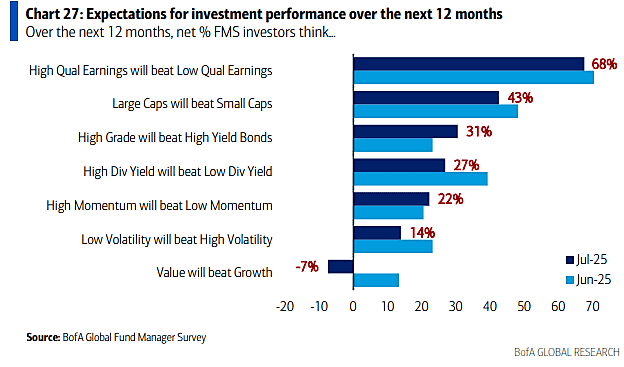

BofA: El 68% de los gestores de fondo encuestados dice que las ganancias de alta calidad superarán a las de baja calidad en los próximos 12 meses.

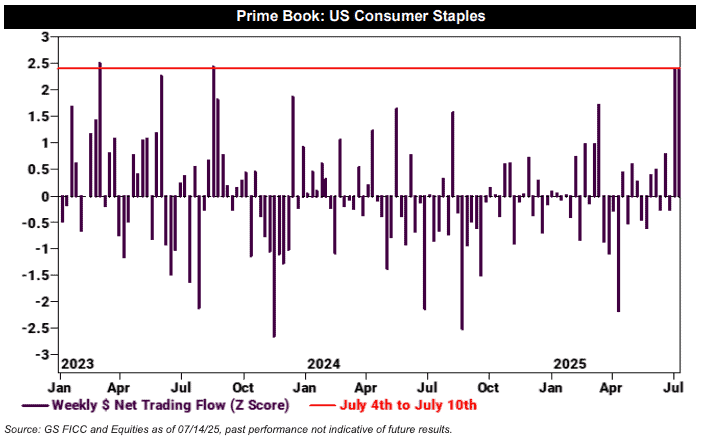

GS: Los fondos de cobertura compraron durante la caída de los productos básicos estadounidenses, ya que el sector registró compras netas por segunda semana consecutiva. Las compras netas de la semana pasada en el sector fueron las mayores desde agosto de 2023.

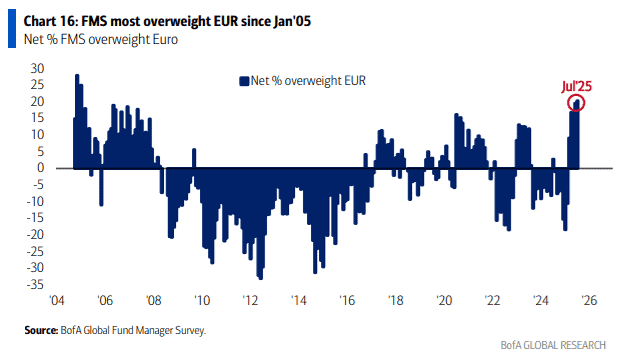

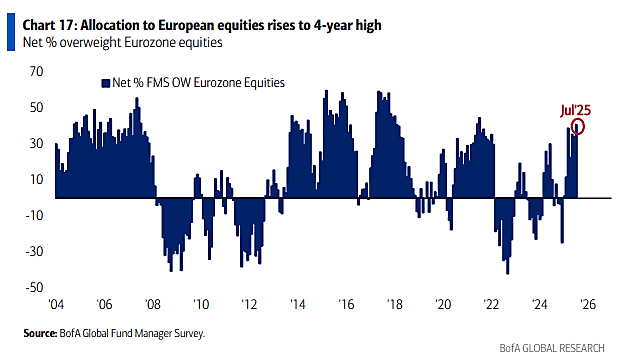

BofA: La visión optimista de los gestores de fondo sobre Europa se ilustra mejor con su exposición a la moneda euro… la sobreponderación neta del 20% en euros es la más alta desde enero de 2005.

BofA: La exposición de los gestores de fondo a las acciones de la eurozona aumentó a un máximo de cuatro años este mes, con un 41% que dice tener sobreponderación, frente a un 34% en junio y solo un 1 % en enero.

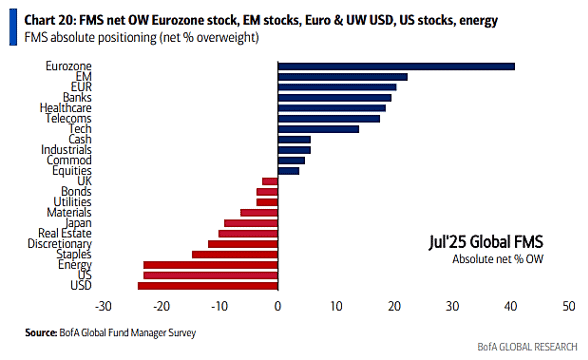

BofA: gestores de fondo están sobreponderados en acciones de la euro zona, mercados emergentes y en el euro, y están infraponderados en el dólar en acciones de EEUU y energía.

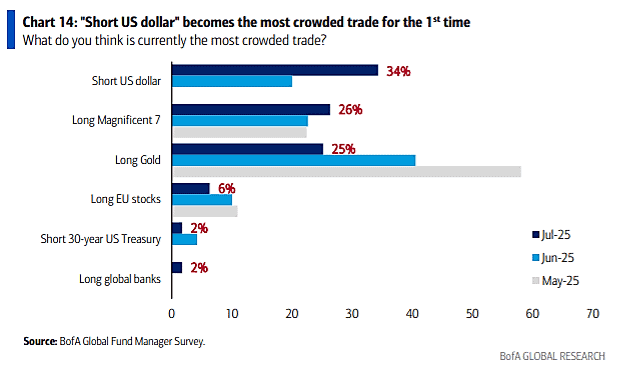

BofA: vender dólar es el trade más poblado según la encuesta de gestores de fondo

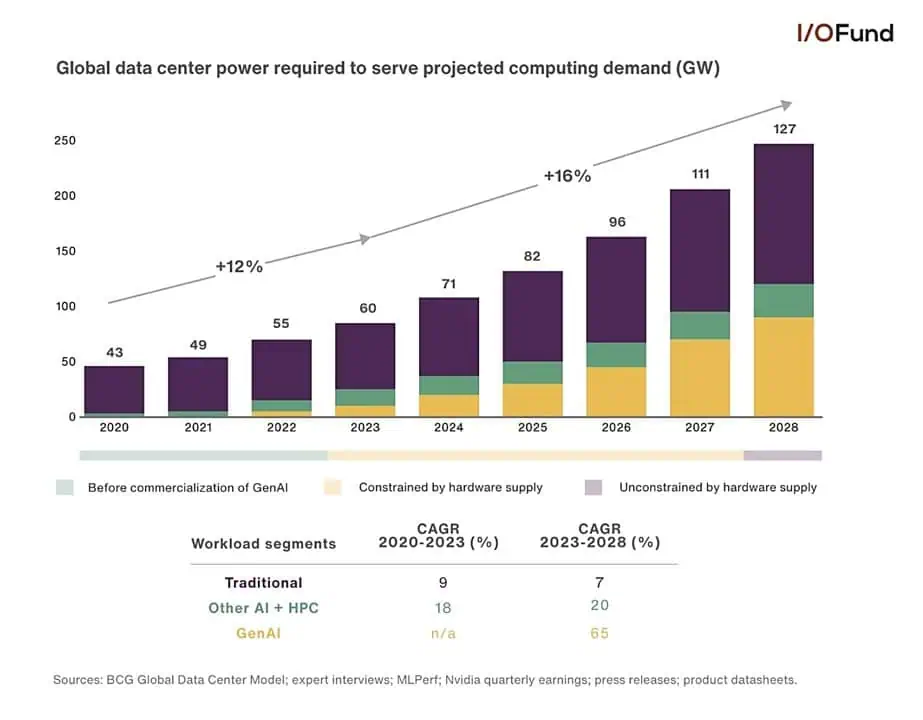

I/OFund: La demanda mundial de energía de los centros de datos aumentará a una CAGR del 16 % entre 2023 y 2028, acelerándose desde una CAGR del 12 %. La IA generativa es un impulsor principal y se espera que la demanda de energía crezca a una CAGR del 65 %.

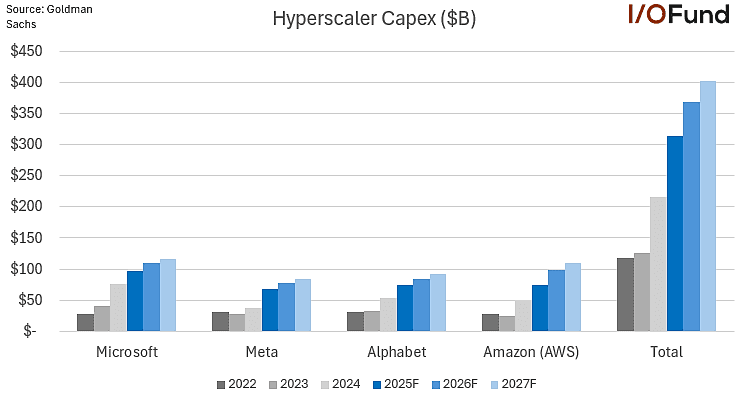

I/OFund: Goldman Sachs estima que el gasto de capital para hiperescaladores aumentará considerablemente hasta 2027: se proyecta que el gasto de capital será de USD 1,15 billones entre 2025 y 2027, más del doble de los USD 477 mil millones gastados entre 2022 y 2024.

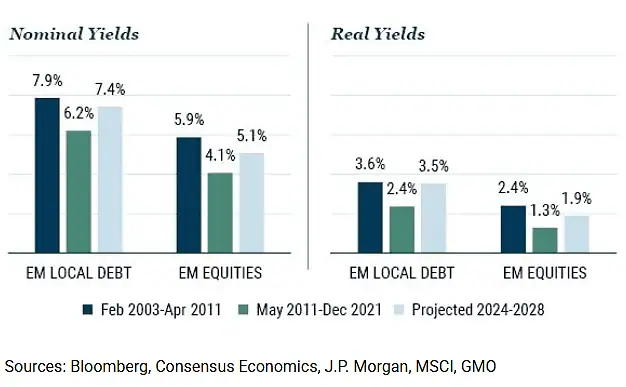

GMO: Las tasas de interés nominales y reales promedio de las cestas de deuda local y renta variable de mercados emergentes han vuelto al promedio de 2004-2011, lo que ofrece un alto potencial de rentabilidad total, superior a la apreciación del tipo de cambio al contado. Seguimos creyendo que estamos viendo una oportunidad única en la deuda local de mercados emergentes, y nuestra convicción se ha visto fortalecida por las políticas comerciales y económicas de la administración Trump, que sugieren una continua debilidad del dólar y una relativa fortaleza de las monedas locales de mercados emergentes.

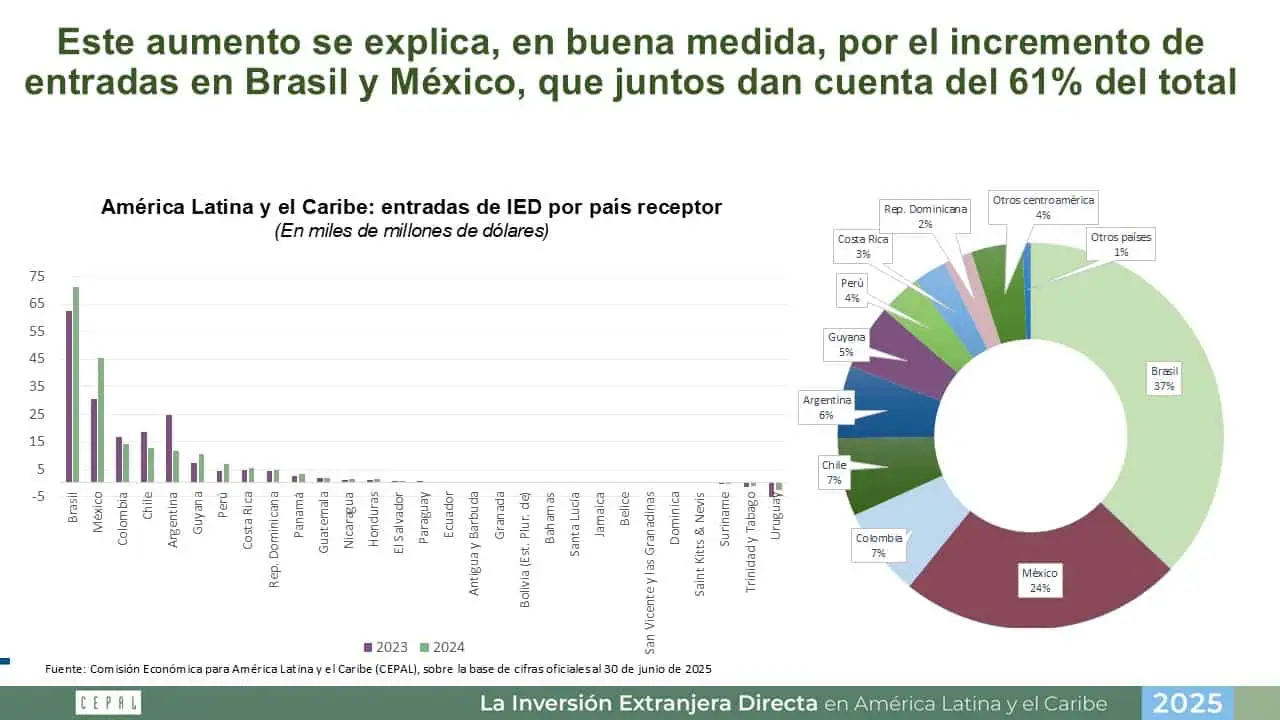

CEPAL: Las entradas de inversión extranjera directa en Latam y el caribe aumentaron 7,1% con respecto a 2023, aunque su participación en el PIB está por debajo del promedio histórico. El aumento de 2024 se explica, en buena medida, por el incremento de entradas en Brasil y México que juntos dan cuenta del 61% del total.

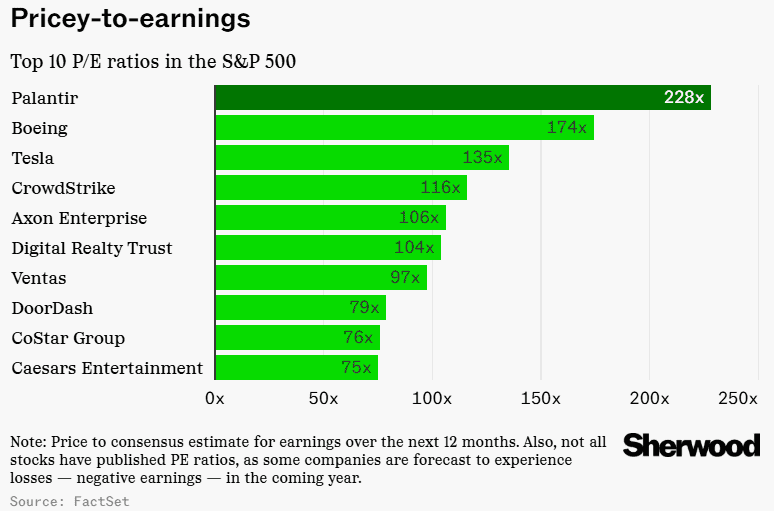

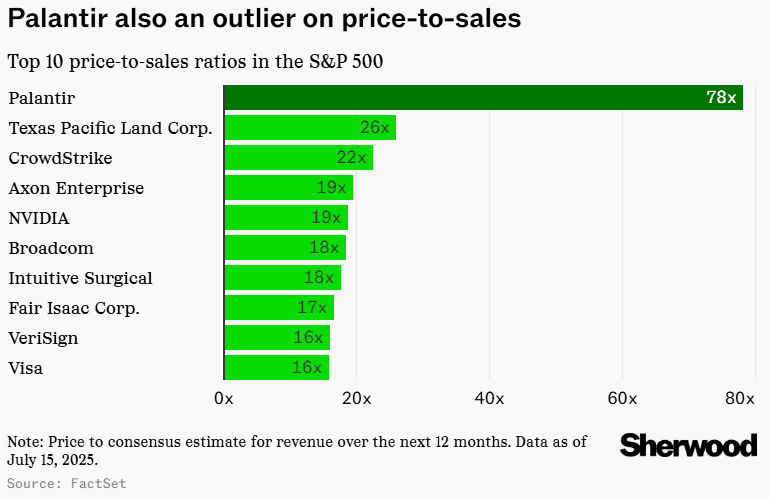

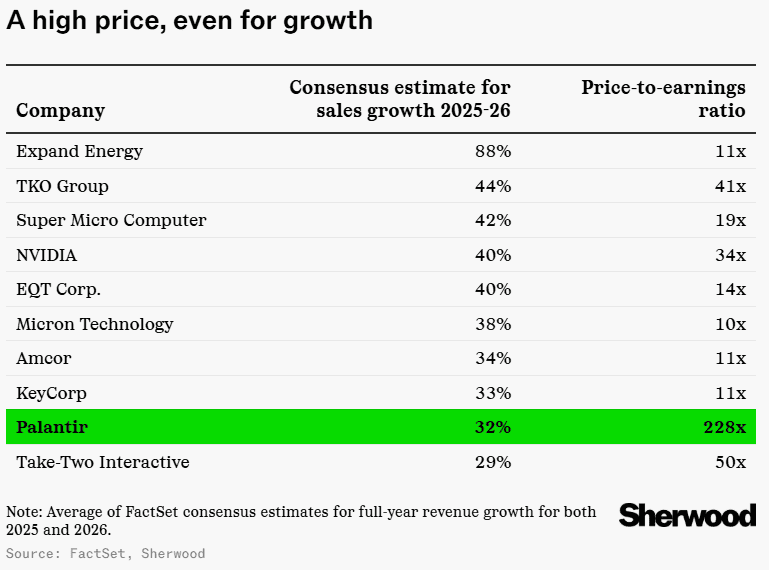

Sherwood: Palantir, hay pocos precedentes de un valor de mercado tan estratosférico (350.000 millones de dólares) equilibrado de manera tan precaria sobre una base tan estrecha de ganancias e ingresos. Palantir no es la única empresa que crece rápidamente, su valoración está muy inflada en comparación con otras empresas, incluso tecnológicas de enorme importancia como Nvidia que también crecen a un ritmo vertiginoso.

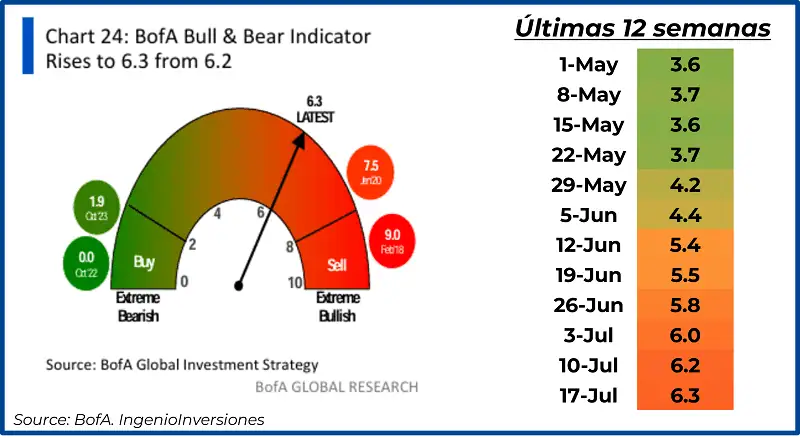

Para terminar esta sección, el indicador Bull&Bear sube a 6.3

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: Esta semana tendremos movimiento por resultados trimestrales, 2 mega caps entregan: GOOGL y TSLA, además tenemos un gran número de empresas importantes como: INTC, KO, SAP, T, etc.

- Datos Macro: Esta semana no tenemos datos importantes para EEUU, salvo el speech de apertura de Powell (aun que no creo que Powell hable aquí de Política monetaria actual)

Análisis técnico del SP500

¿Una vez más, habrá sido la caída del miércoles 16 pasado el descanso en los 6200 que esperábamos? En plena temporada de resultados cualquier cosa puede pasar y con Google y Tesla por entregar quedan dudas si el mercado tomará a bien los resultados. Veremos si la tesis alcista se mantiene esta semana…