Euforia en los mercados!

SEM 31 – 2025

Euforia en los mercados!

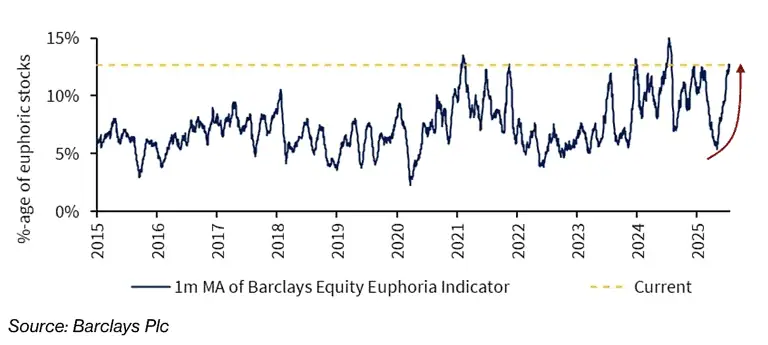

Bloomberg: La semana pasada, el Indicador de Euforia Accionaria de Barclays, que utiliza datos de opciones para cuantificar el entusiasmo de los inversores, alcanzó su nivel más alto desde finales de diciembre

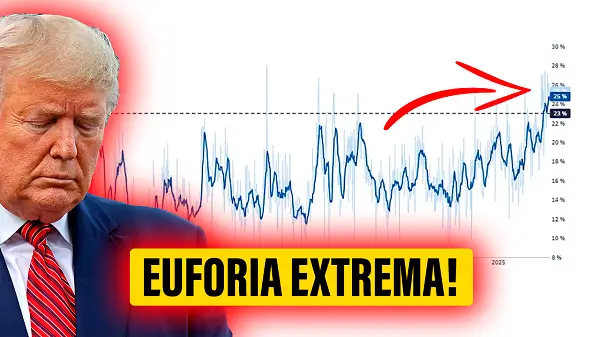

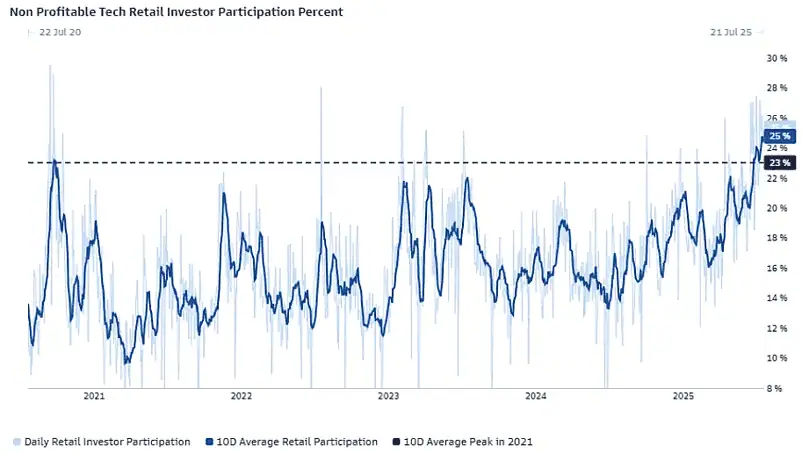

GS: El promedio de 10 días de participación minorista en empresas tecnológicas no rentables alcanzó el 25% (el nivel más alto desde su registro).

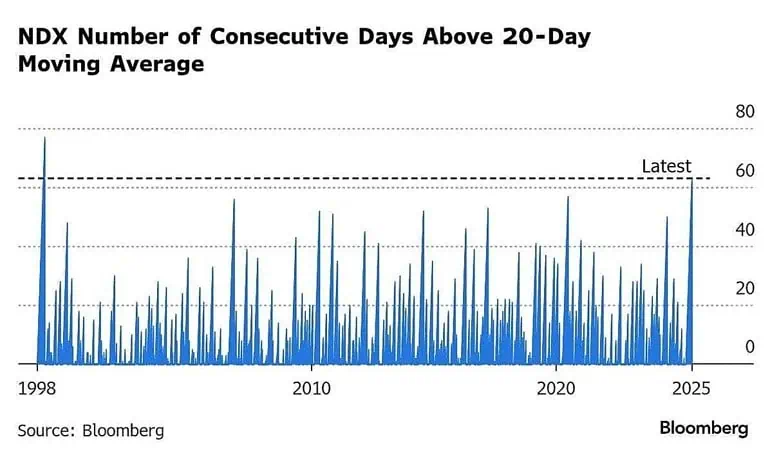

Bloomberg: Nasdaq ha registrado día #64 consecutivo por encima de su media móvil de 20 días, la racha más larga desde la burbuja de las punto.com

Jefferies: la negociación de acciones de centavos se ha duplicado desde los niveles anteriores a 2020, representando ahora más de una cuarta parte del volumen total de negociación. Considero esto una señal de sentimiento, ya que tradicionalmente los minoristas han buscado ganancias rápidas apostando en este mercado.

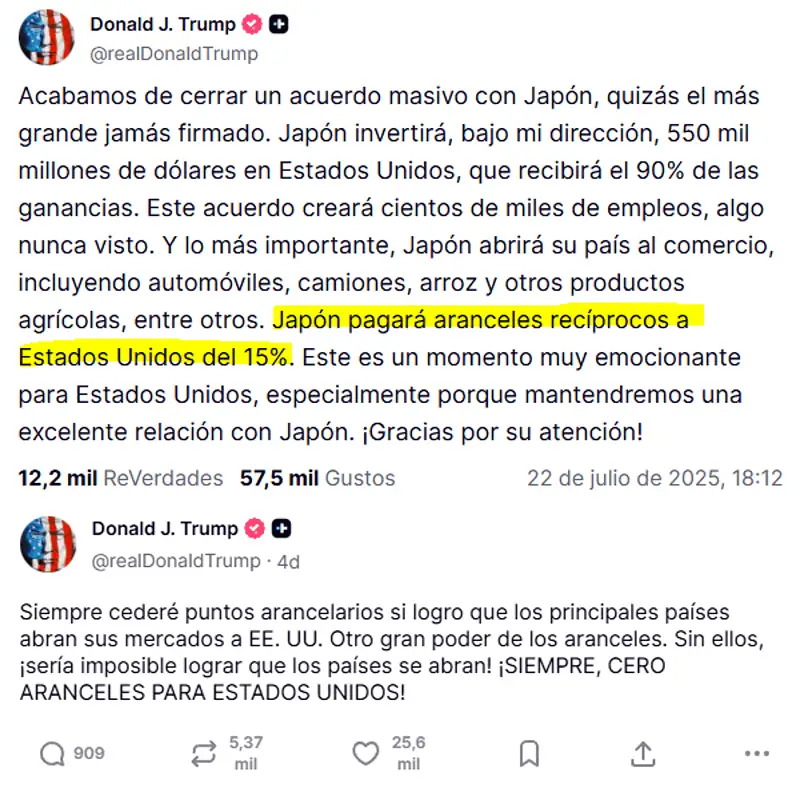

WSJ: Japón y EEUU llegan a un acuerdo comercial reduciendo los aranceles del 25% al 15%. Tras el Nikkei cerro en +3,5%, y las acciones de Toyota Motor subieron un 14%. Los inversores consideraron que el impacto en la economía japonesa fue menor de lo que se temía. Los automóviles se encuentran entre las principales exportaciones de Japón.

WSJ: EEUU y la Unión Europea han llegado a un acuerdo arancelario:

- Aranceles del 15 % a productos europeos,

- Compras de energía a EEUU por valor de 750.000 millones de dólares

- Inversiones por valor de 600.000 millones de dólares

- Compras de equipamiento militar estadounidense por parte de la UE

No hay miedo incluso con…

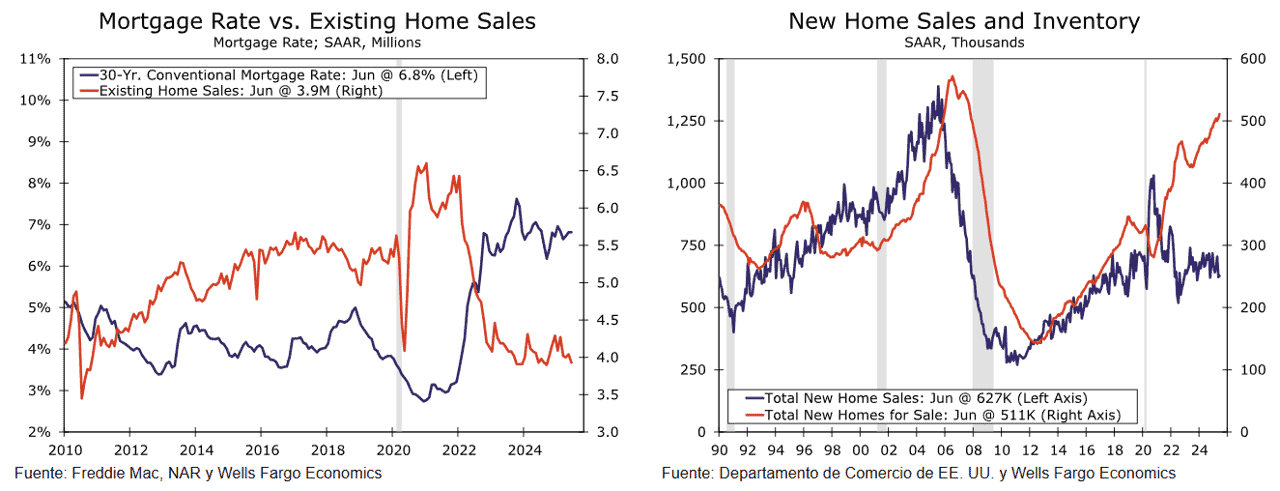

WFC: Las ventas de viviendas, tanto nuevas como existentes, se situaron por debajo de las expectativas del mercado en junio. Los permisos de construcción se revisaron a la baja, y la tasa hipotecaria fija promedio a 30 años apenas se movió, situándose en el 6,74%, según Freddie Mac. En conjunto, estos datos muestran cómo las malas condiciones de asequibilidad y la creciente incertidumbre económica están paralizando el mercado inmobiliario y presionando la construcción residencial. Las ventas de viviendas nuevas también han comenzado a decaer. Las ventas de obra nueva aumentaron un modesto 0,6 % en junio, tras una fuerte caída en mayo.

BofA: SP500 vs la aprobación de Trump

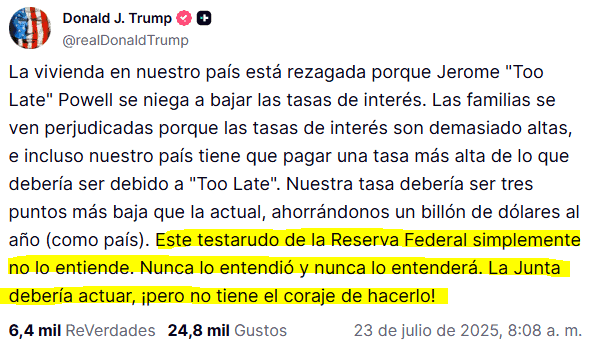

Trump continúa criticando a Powell por las tasas

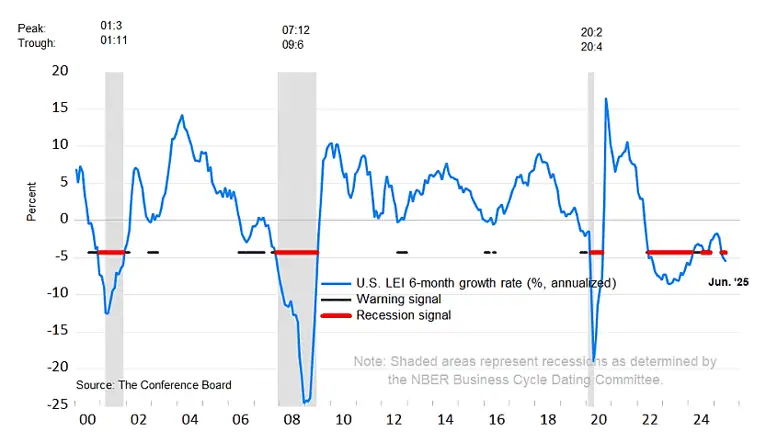

ConferenceBoard: La débil tasa de crecimiento y el índice de difusión del LEI durante los últimos seis meses activaron la señal de recesión por tercer mes consecutivo en junio. El fuerte repunte de los precios de las acciones no fue suficiente para compensar el impacto negativo de la débil confianza del consumidor y los nuevos pedidos.

TopDownCharts: si bien la mayoría de las personas están concentradas en la actual compresión de la volatilidad tras el frenesí arancelario, recuerdo la tendencia a que la volatilidad aumente en esta época del año.

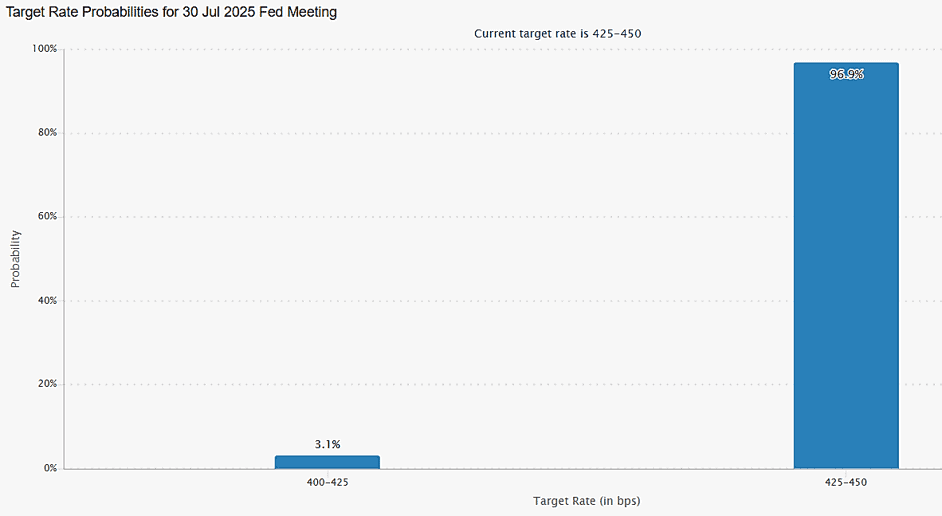

La probabilidad de recorte de tasas para esta semana es solo del 3.1%. La probabilidad es nula, incluso después de:

- Que Trump y Powell se pusieran los cascos de seguridad blancos para visitar la remodelación de la FED

- De la declaración de Trump a los periodistas sobre Powell: “Me dijo con mucha firmeza: El país va bien…. Y entendí que eso significa que creo que va a empezar a recomendar tasas más bajas”.

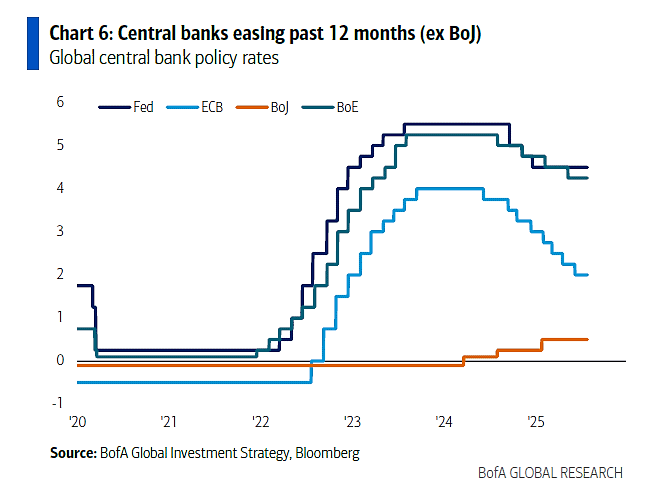

BofA: tasa de interés de los bancos centrales más importantes.

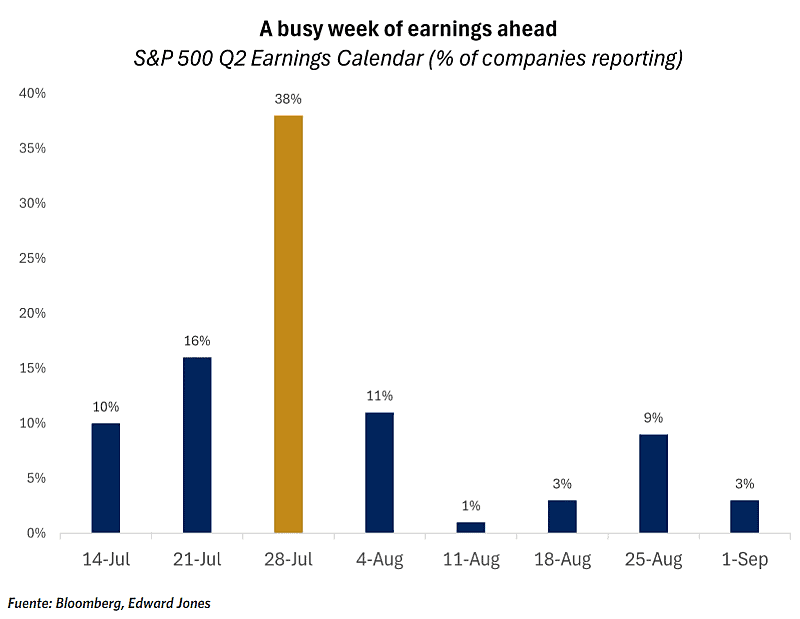

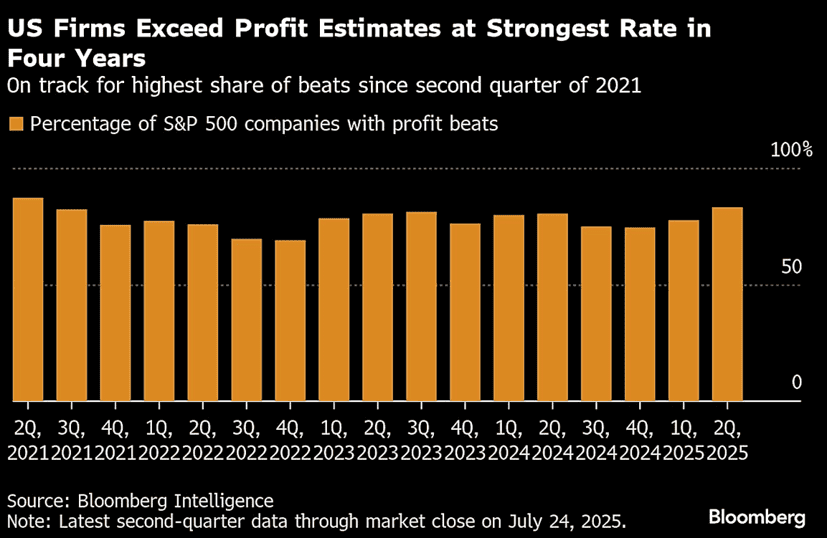

EdwardJones: esta semana será la más activa de la temporada de resultados, con casi el 40% de las empresas del S&P 500 presentando resultados

Bloomberg: El potente motor de ganancias del S&P 500 puede seguir impulsando el repunte de las acciones.

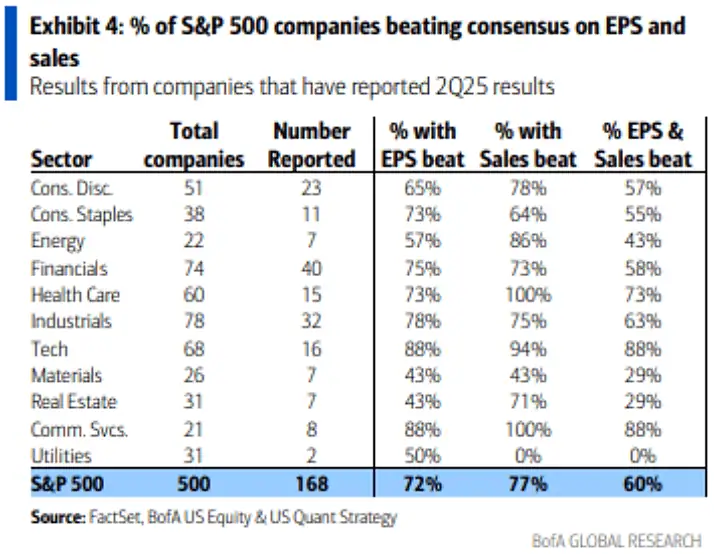

BofA: Tras la segunda semana, 168 empresas del S&P 500 (40% de las ganancias del índice) han presentado sus resultados. El porcentaje de empresas que superaron las expectativas se mantuvo sólido: el 72% de las empresas superaron las expectativas en ganancias por acción (BPA), el 77% en ingresos y el 60% en ambos. Todas estas estadísticas son mejores que el promedio histórico posterior a la segunda semana, que fue del 64%, el 59% y el 45%.

¿Dónde invertir?

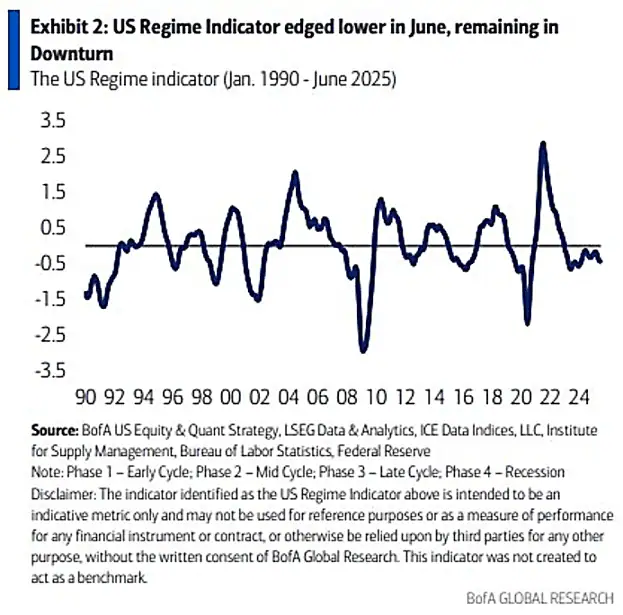

BofA: Nuestro Indicador de Régimen de EEUU capta visualmente esto, oscilando entre una recuperación (valor) y una desaceleración (crecimiento) durante varios años. Hoy en día, una confluencia de factores sugiere que el principal riesgo de cola que podría no estar descontado no es solo una recuperación cíclica, sino un auge.

GS: Agosto es históricamente el mes de recompra más activo.

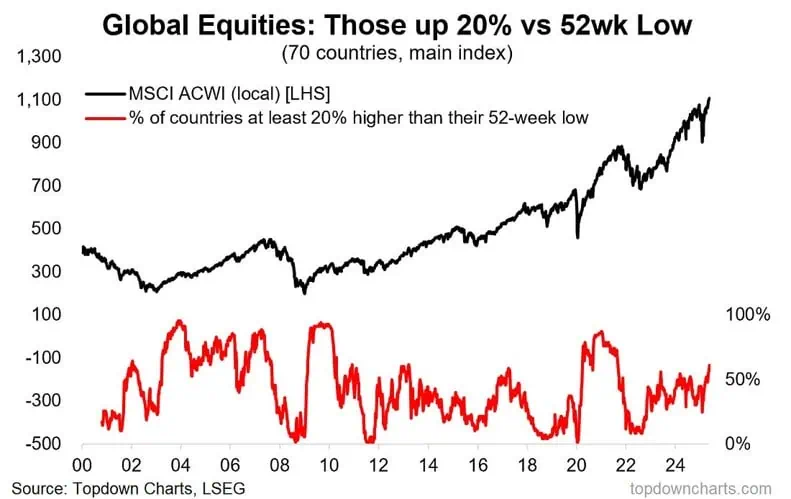

TopdownCharts: cada vez hay más indicios de un nuevo mercado alcista cíclico en la renta variable global. El 61% de mercados bursátiles (de 70 países diferentes) han subido al menos un 20 % desde su mínimo de 52 semanas, la lectura más alta desde el 2021.

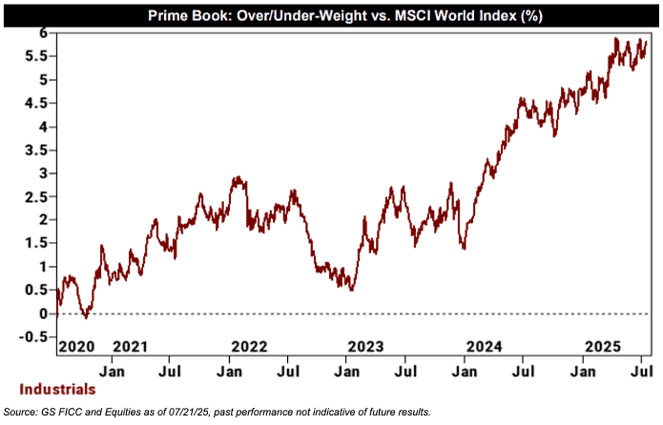

GS: Las acciones industriales globales registraron la mayor compra neta en más de 5 años y la segunda mayor en nuestro historial. La cartera de inversores Prime de GS ahora sobrepondera el sector industrial frente al índice MSCI World en un +5,8%

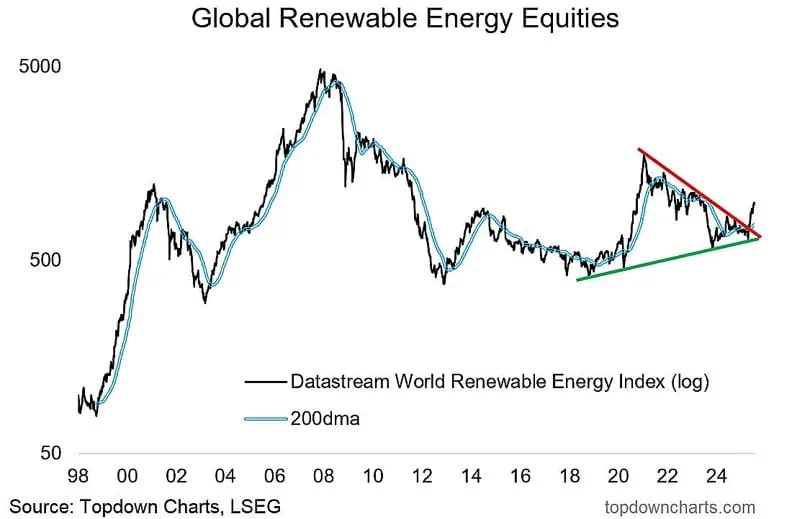

TopdownCharts: La energía renovable ha pasado del auge a la caída, y ahora al auge. Desde una perspectiva técnica de mercado, se ve genial, parece una de esas legendarias grandes rupturas… pero también fascinante por los diversos temas y tendencias que representa.

BofA: Elevamos nuestro objetivo MSCI China a 12 meses de 85 a 90

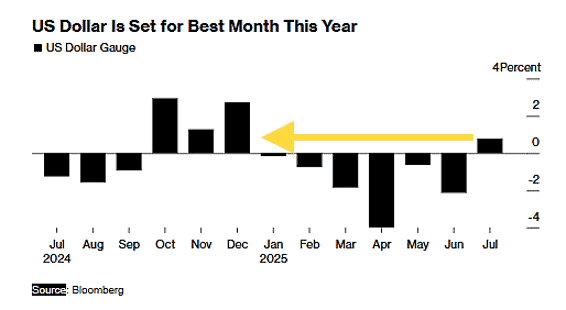

Bloomberg: el mejor mes para el dólar en lo que va del año.

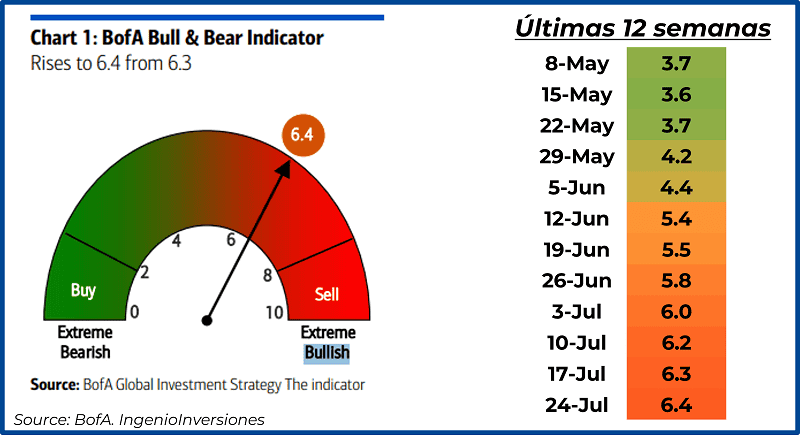

Para terminar esta sección, el indicador Bull&Bear sube a 6.4

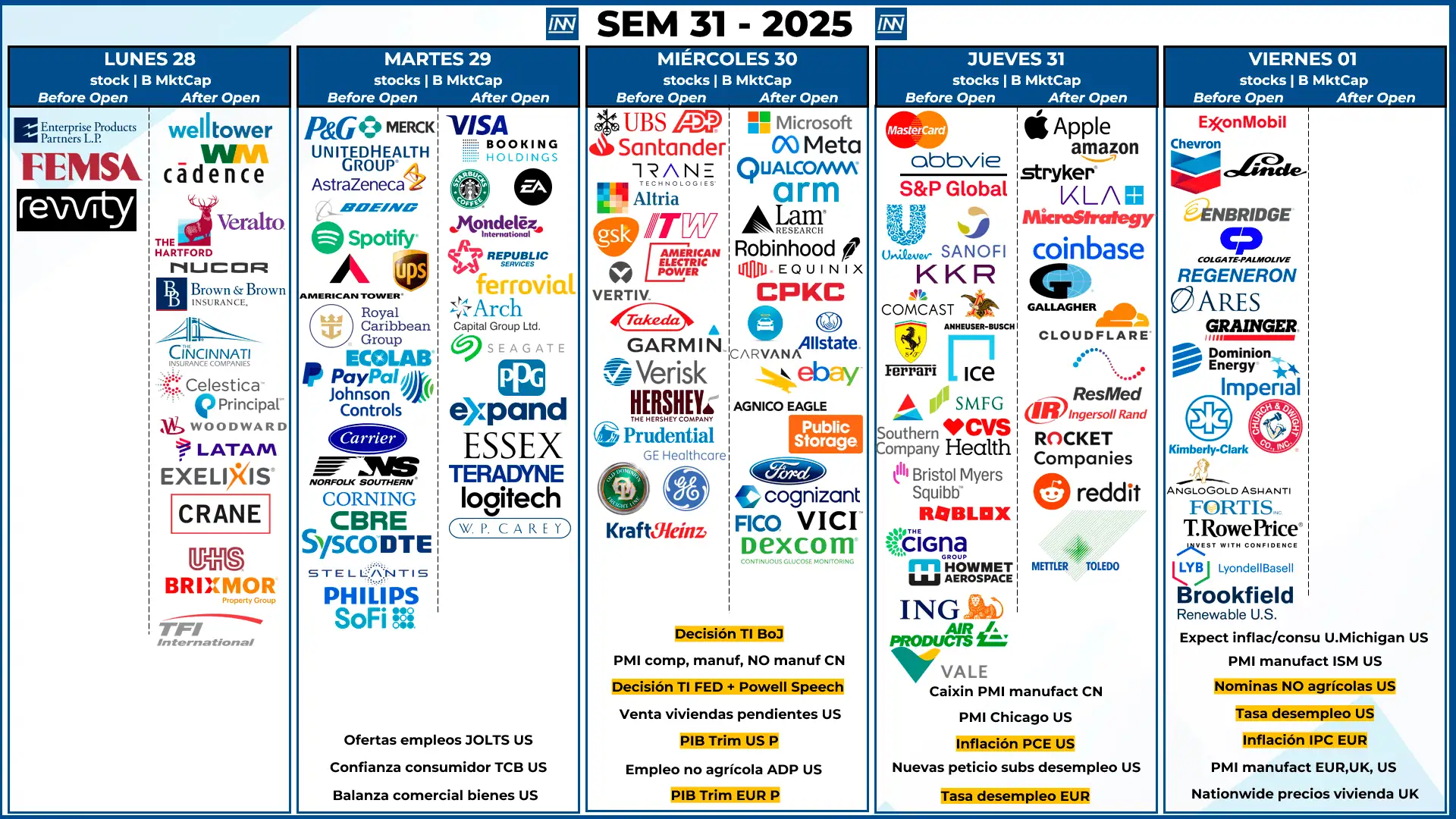

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: Esta semana tendremos movimiento por resultados trimestrales, 4 mega caps entregan: MSFT, META, AAPL y AMZN, además tenemos un gran número de empresas importantes como: V, PG, QCOM, RACE, F, etc.

- Datos Macro: Esta semana estamos cargados de datos macro para EEUU, empezamos con el PIB, la decisión de TI, la inflación PCE y terminamos el viernes con tasa de desempleo y las nóminas no agrícolas

Análisis técnico del SP500

Con Powell + inflación PCE + tasa de desempleo + Nóminas + AAPL/AMZN/MSFT/META es imposible saber que hará el mercado, pero la volatilidad si está garantizada. A la baja buscaremos los 6,200 puntos y al alza los 6,500 puntos.