Así te afecta la guerra!

SEM 25 – 2025

Así te afecta la guerra!

CNN: continúan la oleada de misiles entre Irán e Israel, por 4to día consecutivo, esto pese a que el presidente Trump dijera el sábado que el conflicto en curso entre Israel e Irán debe terminar.

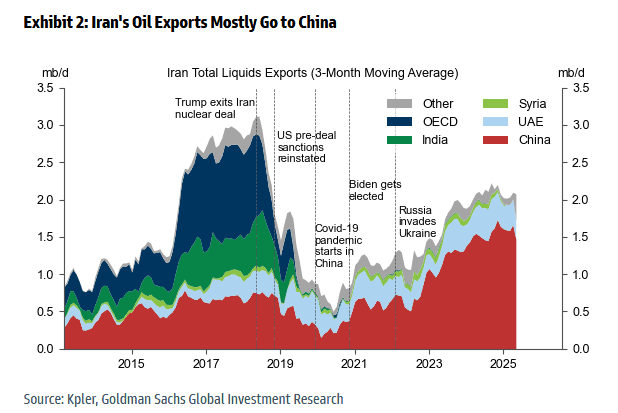

GS: Prácticamente todas las exportaciones de petróleo de Irán se destinan a China.

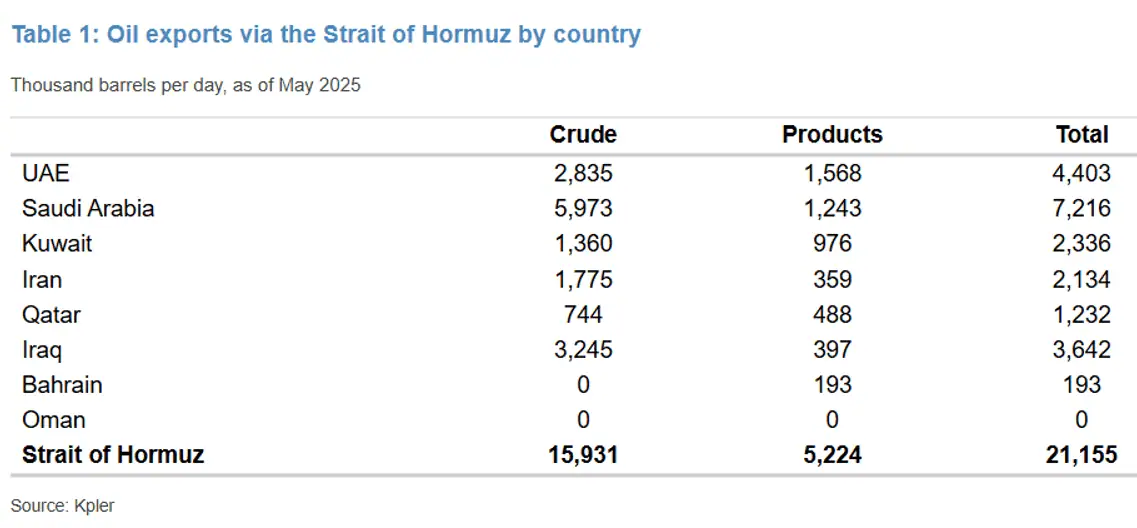

JPM: Exportaciones de petróleo a través del Estrecho de Ormuz por país.

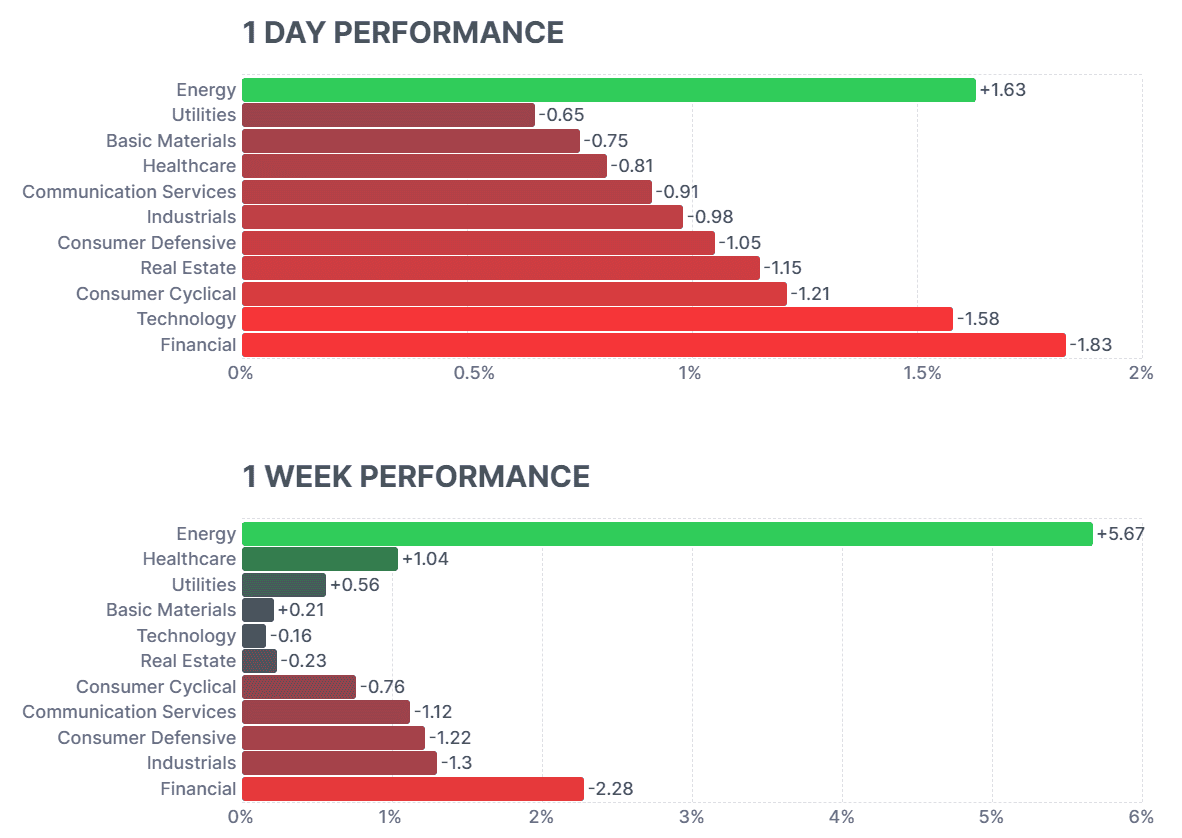

Energía, el único sector con rendimientos positivos el último día viernes y durante la semana sectores defensivos + el de energía lideraron los rendimientos.

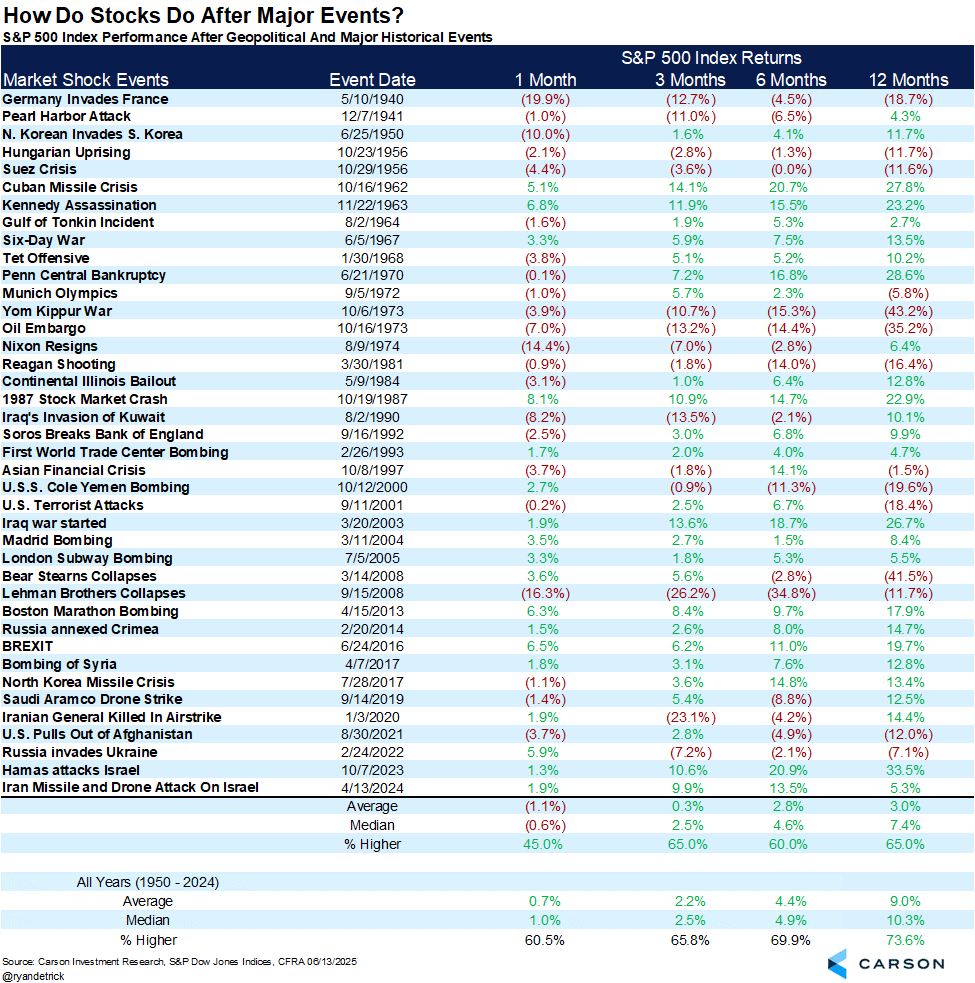

Recordemos que… Carson: El comportamiento del SP500 después de los principales eventos geopolíticos sugieren calma a los 3 meses después de haber ocurrido el evento.

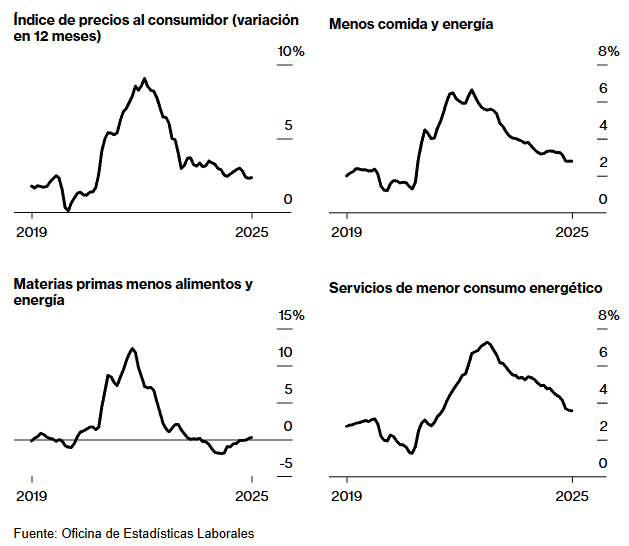

Bloomberg: El IPC, excluyendo las categorías de alimentos y energía, a menudo volátiles, aumentó un 0,1 % con respecto a abril y en comparación con el año anterior, subió un 2,8%. La serie de lecturas de inflación por debajo de lo previsto se suma a la evidencia de que los consumidores aún no han sentido el impacto de los aranceles del presidente Donald Trump, tal vez porque los gravámenes más punitivos han estado temporalmente en pausa o gracias a que las empresas hasta ahora están absorbiendo los costos adicionales o aumentando el inventario antes de los aranceles.

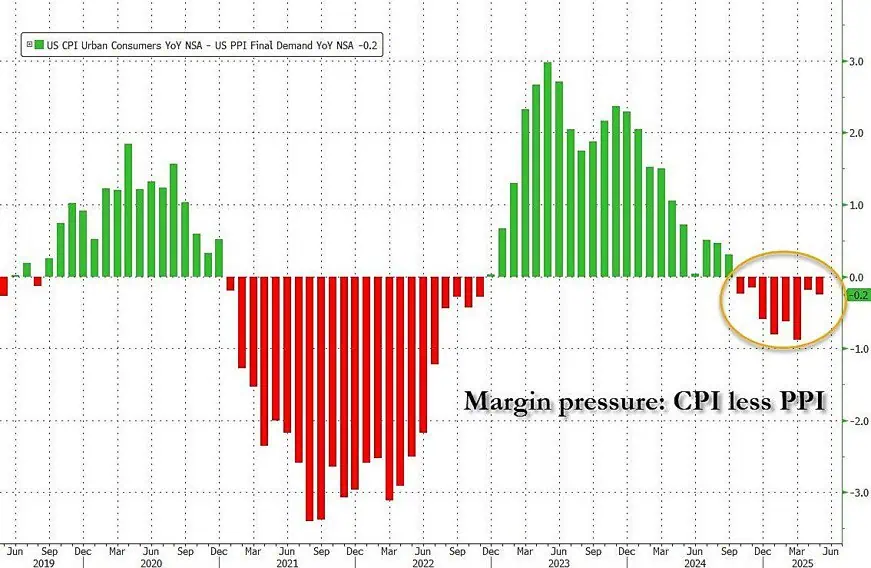

Zerohedge: La presión sobre los márgenes continúa sobre las corporaciones estadounidenses, lo que confirma que las empresas están asumiendo los costos arancelarios. En otras palabras, a pesar de todo el miedo, incertidumbre y duda, las empresas están absorbiendo cualquier aumento en los precios de las tarifas y NO lo están trasladando a los clientes.

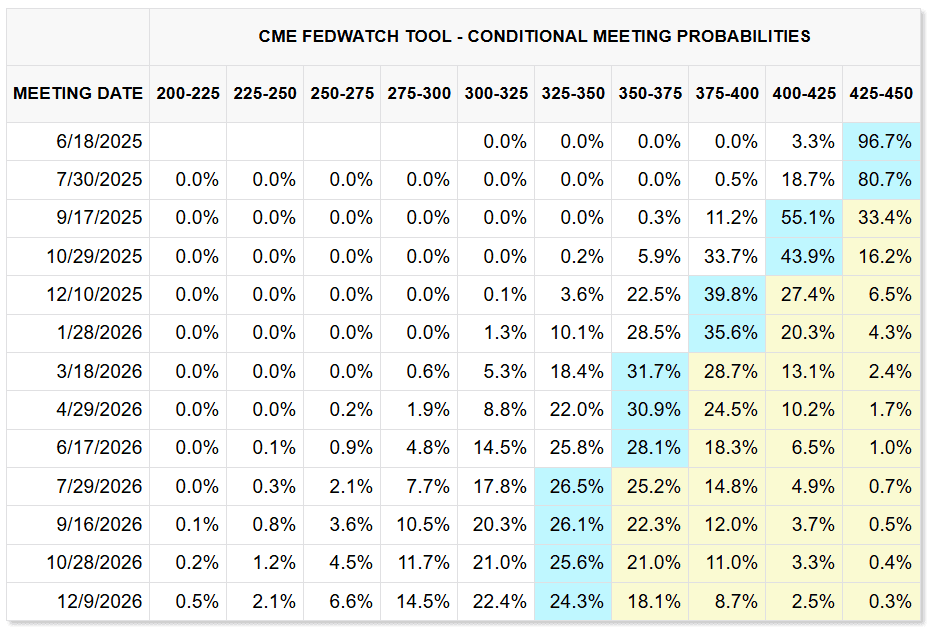

Llegará el momento de la rebaja de tasa por parte de la FED? con este escenario, la espera podría prolongarse…

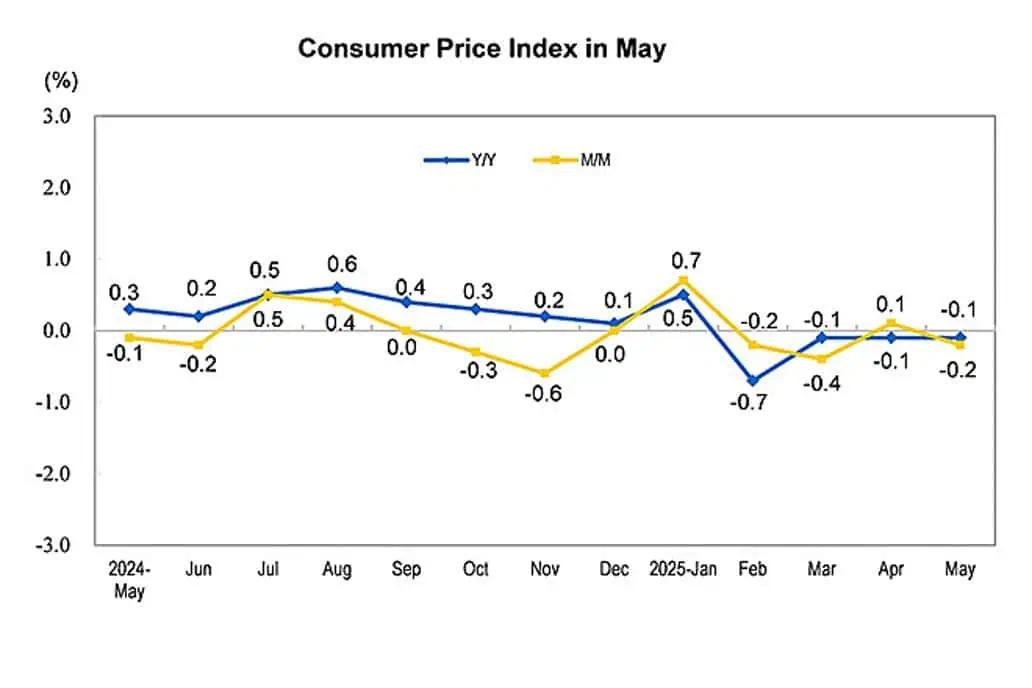

Deflación en China

NBSC: En mayo de 2025, el índice nacional de precios al consumidor (IPC) disminuyó un 0,1 % interanual. Deflación en China por 4to mes consecutivo.

NBSC: Entre las categorías de alimentos, los precios de las verduras frescas disminuyeron un 5,9%, los precios de los huevos disminuyeron un 0,9%, el precio de la carne de cerdo disminuyó un 0,7%.

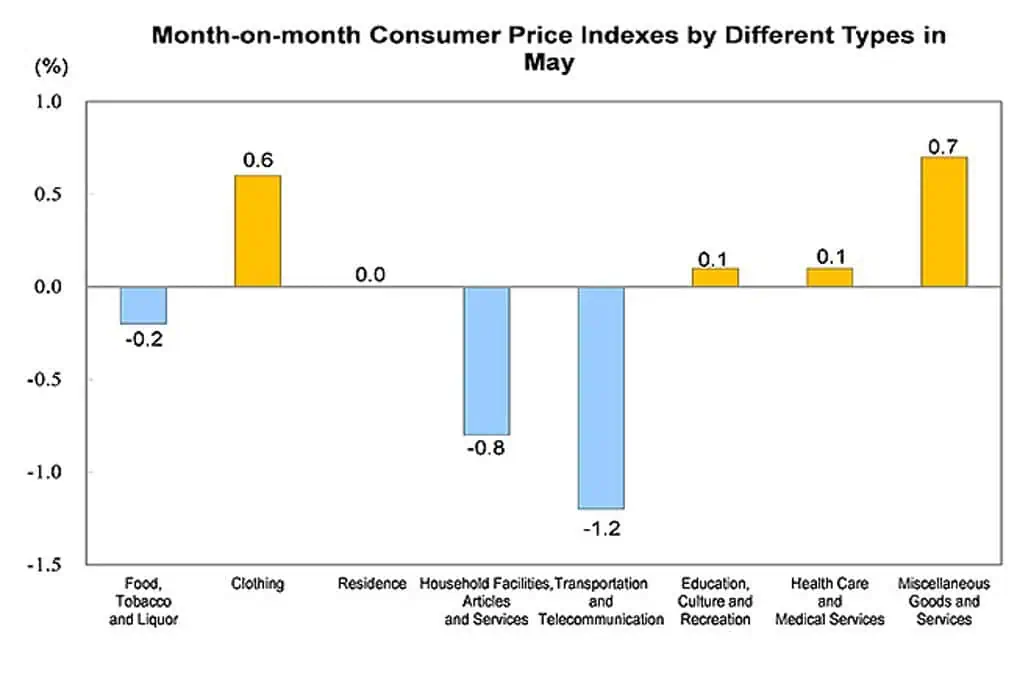

¿A qué se debe que sector esenciales caigan?

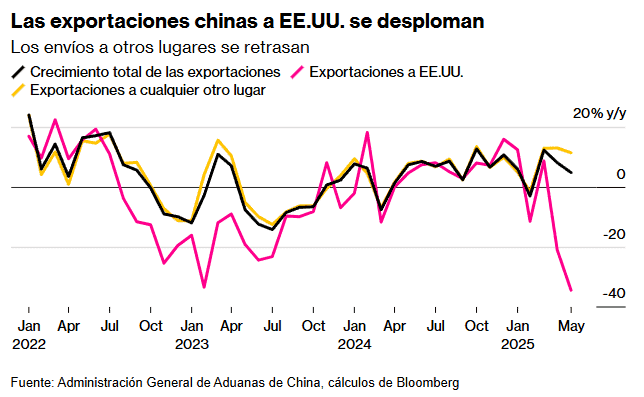

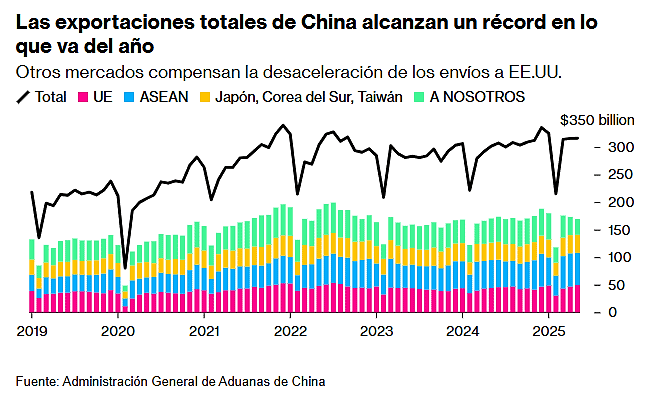

1) Exportaciones: Recordemos que actualmente el único impulsor de China son las exportaciones. Con un yuan débil y una baja demanda local, las empresas pueden estar priorizando las exportaciones.

Datos actuales demuestran la caída en las exportaciones de China. Bloomberg: Las exportaciones aumentaron casi un 5% interanual, alcanzando los 316.000 millones de dólares en mayo, una cifra inferior a la previsión de los economistas de un crecimiento del 6%. Las exportaciones de China a EE. UU. cayeron un 34,4 %. Esa fuerte caída más que compensó un aumento del 11% en las exportaciones a otros países, lo que demuestra el peso de la mayor economía del mundo incluso cuando Beijing redujo su dependencia de los envíos directos allí después de la guerra comercial durante el primer mandato de Trump.

Bloomberg: La fuerte caída en EEUU se compensó con un aumento del 11% en las exportaciones a otros países. Los envíos a Vietnam aumentaron un 22%, superando los 17,000 millones de dólares por tercer mes consecutivo, ya que las empresas chinas continuaron realizando envíos a través de terceros países para intentar evitar los aranceles estadounidenses.

2) petróleo: Con precios del petróleo bajos (al menos hasta antes de la escalada de Irán con Israel), China, como gran importador, se beneficia de esta caída.

Reuters: El crecimiento de la producción industrial de China alcanzó un mínimo de seis meses en mayo (5.8% interanual vs expectativas del 5.9% y 6.1% de abril), mientras que las ventas minoristas cobraron impulso, ofreciendo un alivio temporal (6.4% interanual vs expectativas del 5.0% y 5.1% en abril). Los números no lograron convencer a los inversores ni a los analistas de que el anémico crecimiento se recuperaría pronto.

Datos mixtos…

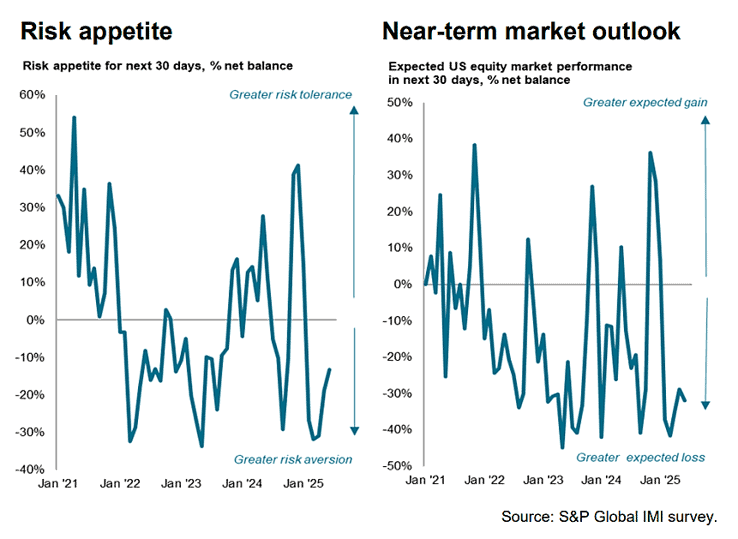

S&PGlobal: El Índice de Apetito al Riesgo subió del -19% en mayo al -13%. Si bien esta última lectura es la más alta desde enero, lo que indica una mayor moderación del pesimismo respecto al mínimo reciente de marzo, el índice se mantiene firmemente en terreno negativo, lo que indica que los inversores reacios al riesgo son mayoría. Además, a pesar de la moderación del apetito al riesgo, las expectativas de rentabilidad de la renta variable estadounidense para el próximo mes se han vuelto menos optimistas que en mayo. Esta reducción de las expectativas se ha producido tras las recientes ganancias del mercado y refleja el escepticismo de los inversores sobre esta fortaleza del mercado.

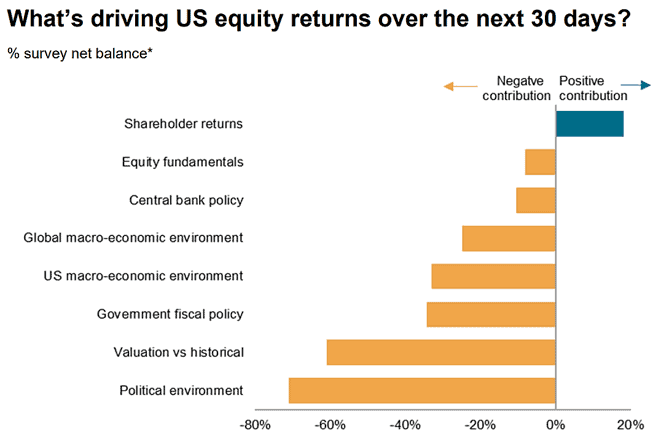

S&PGlobal: Por tercer mes consecutivo, se percibe que el entorno político ejerce el mayor lastre sobre la renta variable. La preocupación por la política fiscal también sigue siendo muy alta, debido en gran medida a la preocupación por el déficit presupuestario.

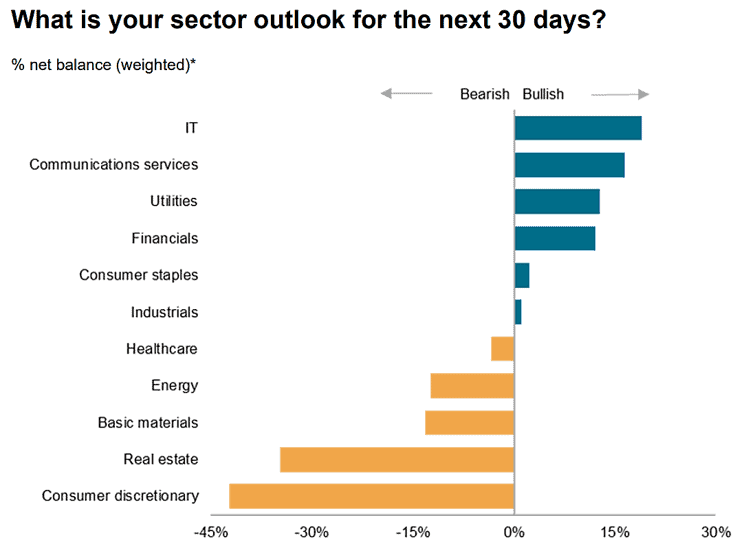

S&PGlobal: Se observa un optimismo neto en 6 de los 11 sectores que analiza el IMI en junio. El interés en los servicios de tecnología y comunicaciones ha aumentado considerablemente, lo que los ha posicionado como los más favorecidos en junio.

Dualityresearch: El Russell 2000 continúa cotizando por debajo de su media móvil de 200 días, pero el interés corto en $IWM ha aumentado más del 50% en lo que va de año, alcanzando el 36% de todas las acciones en circulación, lo que representa un posicionamiento bajista significativo

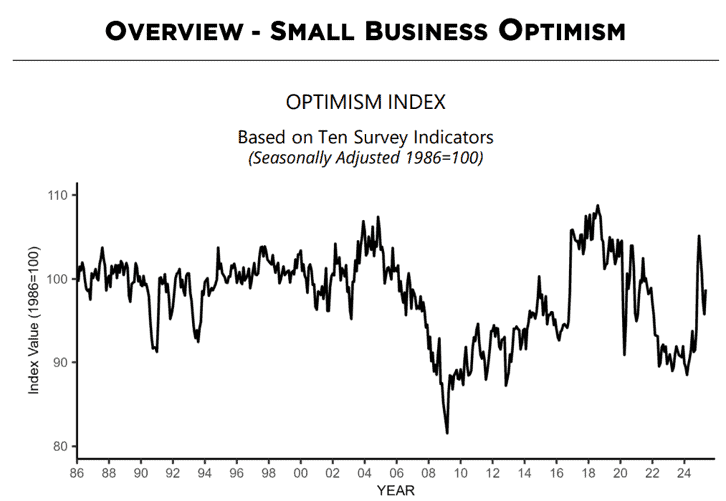

NFIB: El Índice de Optimismo para Pequeñas Empresas de la NFIB aumentó tres puntos en mayo, alcanzando 98,8 ligeramente por encima del promedio de 51 años de 98. Las condiciones comerciales esperadas y las expectativas de ventas fueron las que más contribuyeron al aumento del índice. El 18% de los propietarios de pequeñas empresas declaró que los impuestos eran su problema más importante, dos puntos más que en abril y se situó como el principal. La última vez que los impuestos se clasificaron como el problema más importante fue en diciembre de 2020.

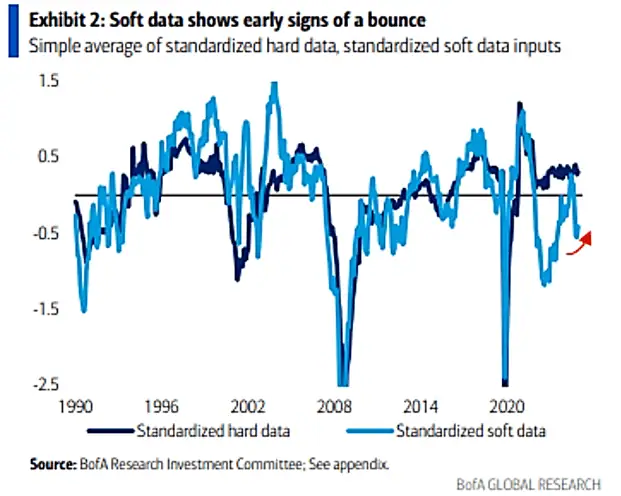

BofA: En mayo, los indicadores de actividad económica y mercados basados en datos duros se mantuvieron estables, y algunos indicadores de sentimiento basados en encuestas basados en datos blandos mejoraron.

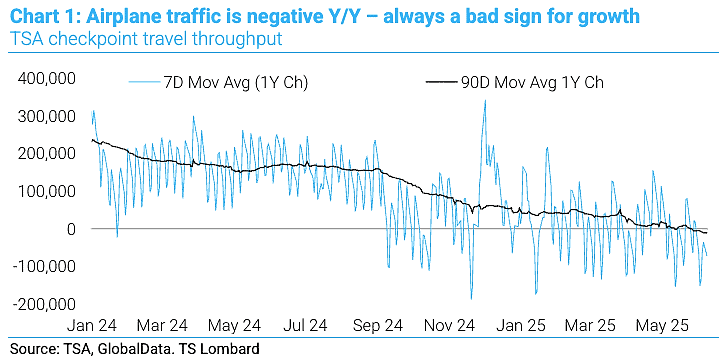

TSLombard: tráfico aéreo es negativo año tras año (siempre es una mala señal para el crecimiento).

¿Dónde invertir?

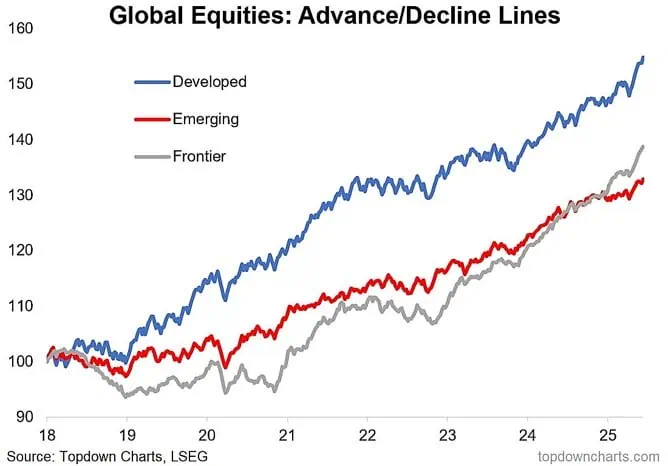

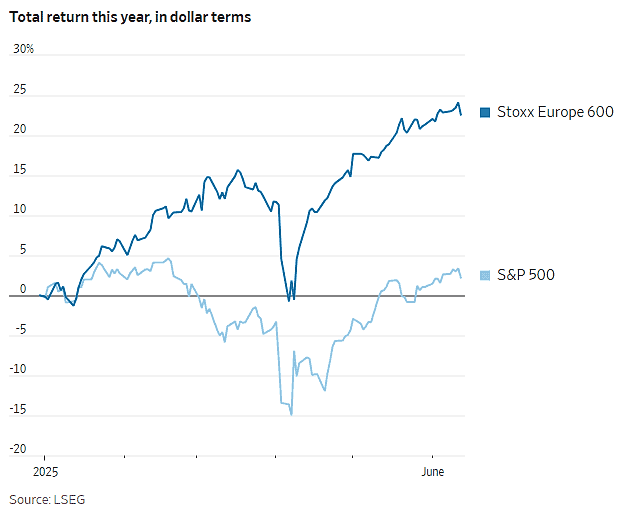

TopDownCharts: las acciones globales excluyendo EEUU (y en particular Europa ) han experimentado un importante repunte este año, los mercados emergentes excluyendo China también tuvieron repuntes el año pasado y más del 51 % de los 70 países que seguimos han subido al menos un 20 % frente a su mínimo de 52 semanas (y más del 80 % de los países están por encima de su promedio móvil de 200 días).

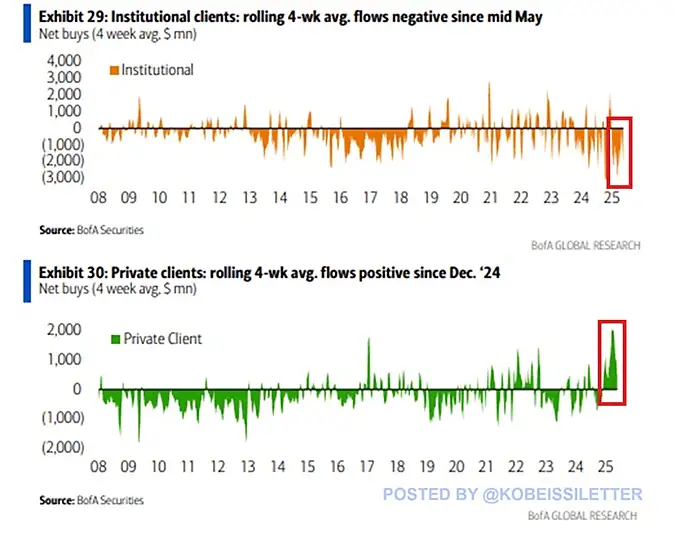

BofA: Durante las últimas 4 semanas, las ventas institucionales alcanzaron los 2.000 millones de dólares por semana en promedio, por otro lado, los inversores minoristas 400 mil millones de dólares. Durante las últimas 12 semanas, los inversores individuales han comprado 1.600 millones de dólares en acciones estadounidenses en promedio cada semana. A medida que el mercado se recuperaba, los inversores profesionales se deshicieron de sus acciones mientras que los minoristas las compraban.

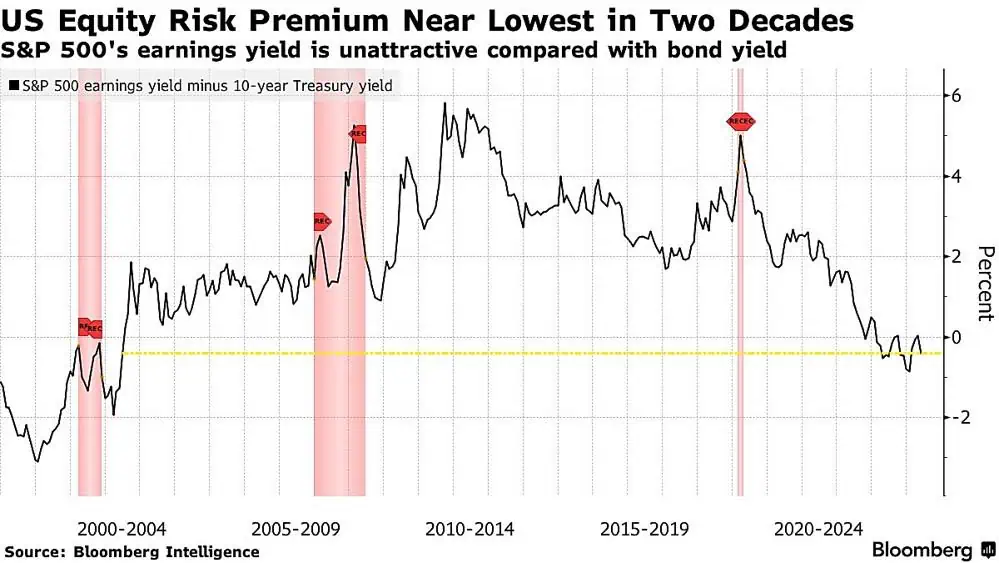

Bloomberg: La prima de riesgo de las acciones, que los inversores utilizan para determinar la diferencia entre la rentabilidad esperada de las acciones y la de los bonos del Tesoro estadounidense, ronda su nivel más bajo desde 2002. Esto sugiere que las acciones son más caras en comparación con los bonos que durante la mayor parte de las últimas dos décadas

WSJ: El dilema que afrontan los inversores: las mayores acciones de EEUU son más innovadoras y rentables, pero también mucho más caras, mientras que las de Europa son mucho menos interesantes, pero son baratas y tienen estímulo (política monetaria y fiscal), además de ser atractivas para los inversores que buscan diversificar sus inversiones más allá de sus altamente concentradas tenencias estadounidenses. Europa sólo tiene que cerrar un poco la brecha de rendimiento con Estados Unidos para que vuelva a ser una inversión interesante.

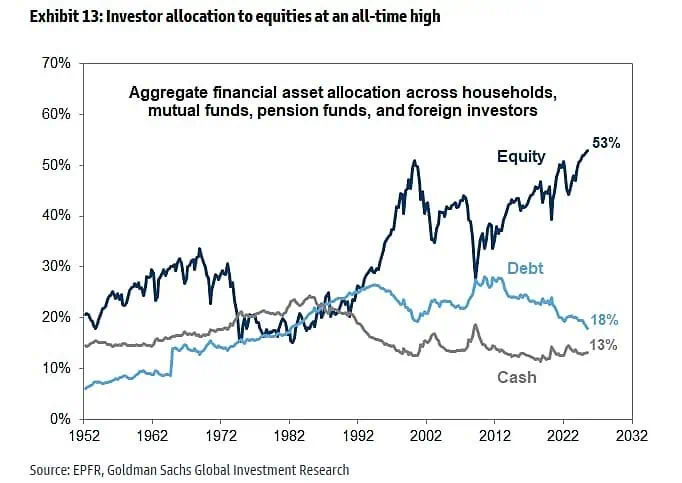

GS: La asignación agregada de inversores a acciones alcanza su máximo histórico.

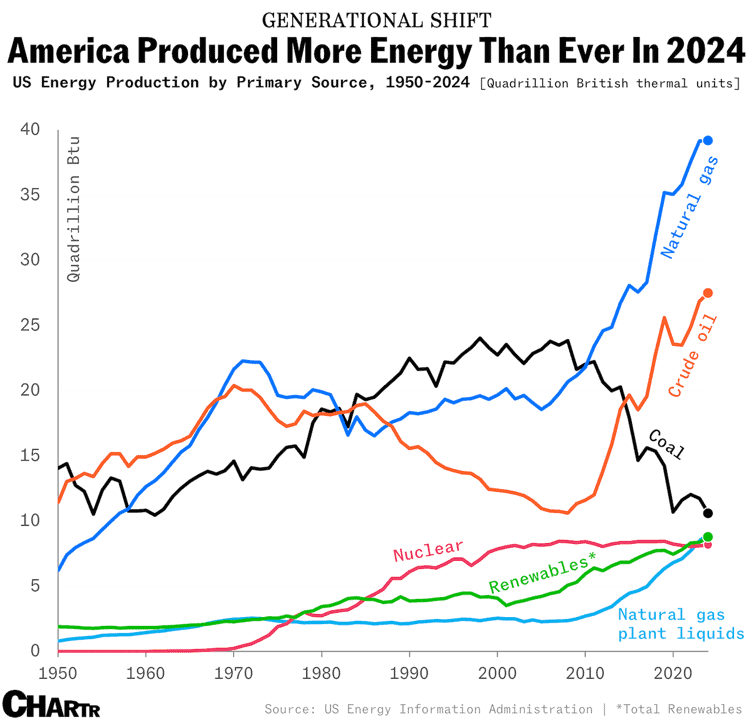

Chartr: EEUU produjo más energía que nunca el año pasado, alcanzando un total nacional de más de 103 cuatrillones de unidades térmicas británicas (BTU). Esto supone un aumento del 1 % con respecto al máximo histórico anterior, establecido en 2023.

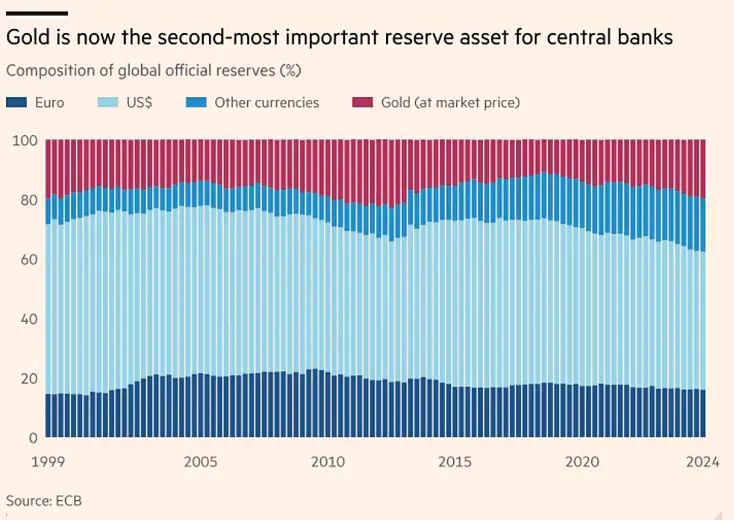

FT: El oro ha superado al euro como el segundo activo de reserva más importante del mundo para los bancos centrales, impulsado por compras récord y precios en alza, según el Banco Central Europeo. Los lingotes de oro representaron el 20% de las reservas oficiales mundiales el año pasado, superando el 16 por ciento del euro y sólo superados por el dólar estadounidense con el 46%

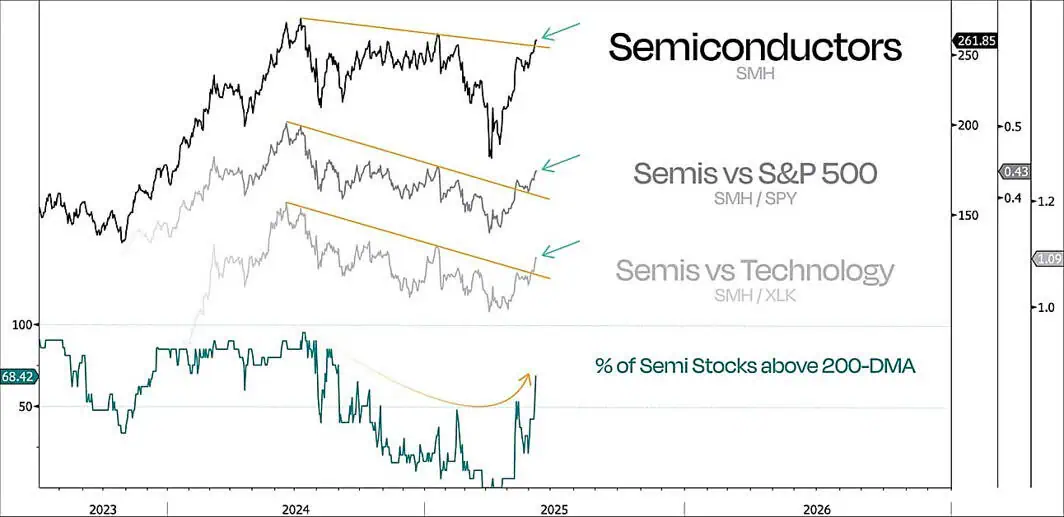

DualityResearch: Las semiconductores están despegando, superando al mercado en general e impulsando al sector tecnológico al alza, con la mayor participación que hemos visto en más de 9 meses

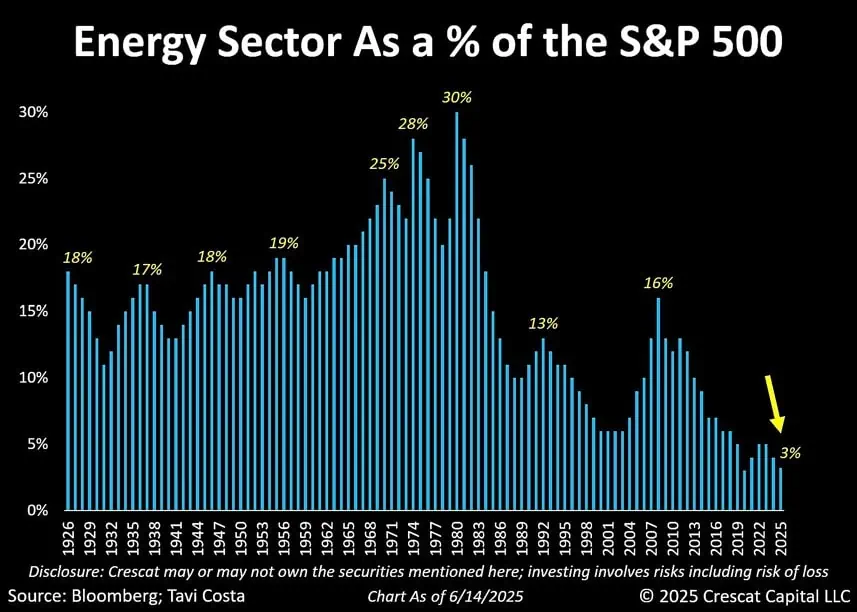

CrescatCapital: En la década de 1980 el sector de energía representaba alrededor del 30% del mercado; hoy, sólo representa el 3%. Algunas personas lo atribuyen a un cambio estructural permanente, y creo que hay algo de verdad en ello, pero es probable que sea una combinación de factores. Aunque probablemente no volvamos a los máximos del pasado, no tiene sentido que el sector siga tan infravalorado. Hoy en día, las empresas de energía son extremadamente rentables y las veo como una de las oportunidades más atractivas tanto para los inversores macro como para los de valor.

Para terminar esta sección, el indicador Bull&Bear sube a 5.2

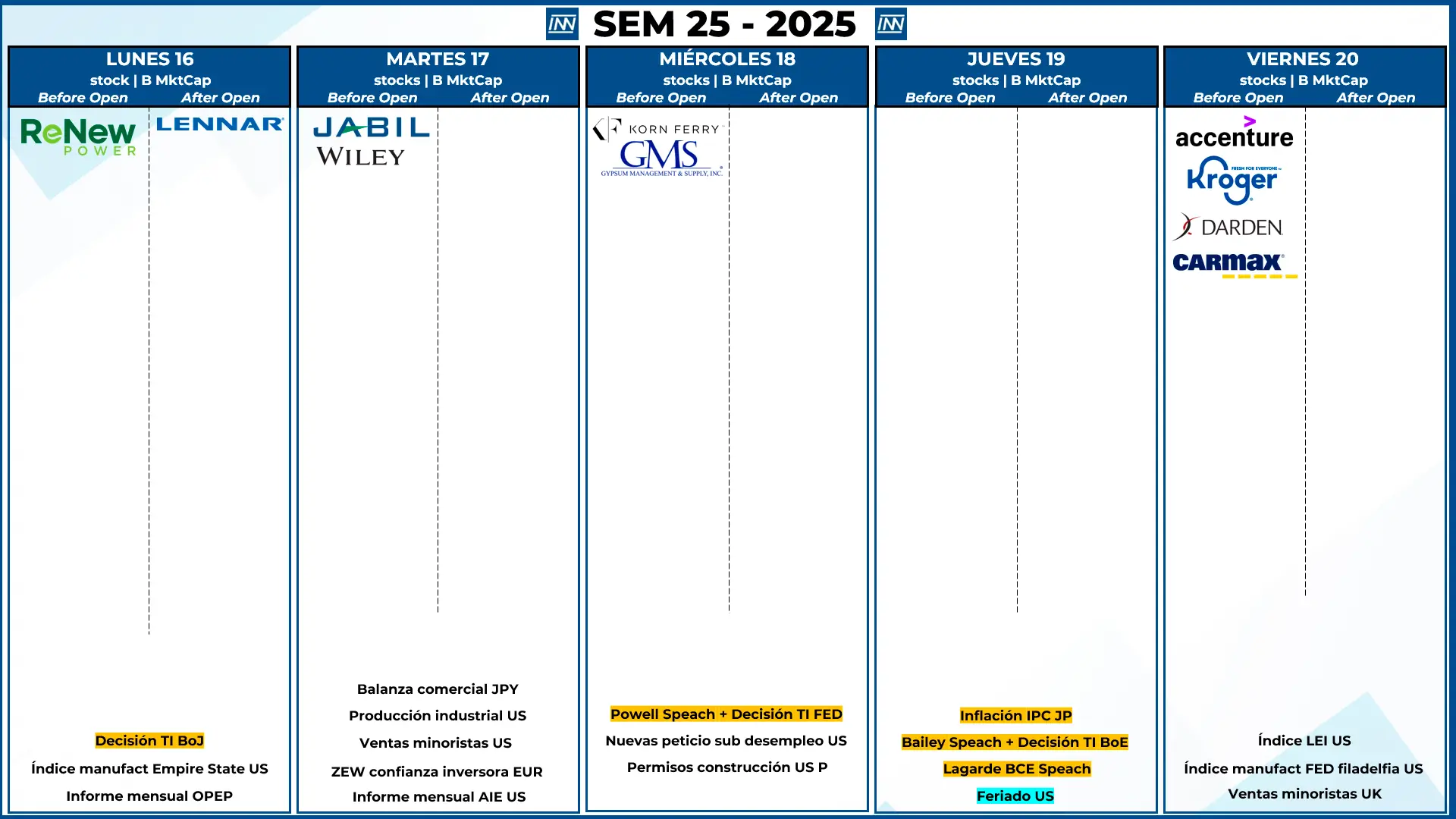

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: No tenemos empresas que muevan el mercado

- Datos Macro: desición de TI de la FED el día miércoles, pese a que la probabilidad indica mantener las tasas, la importancia radica en el dot.plot

Análisis técnico del SP500

Se mantiene proyección de semana anterior, dirección del SP dependerá de como se desarrolle la guerra y lo que diga Powell durante el anuncio de tasas.