Empleo equilibrio inestable

SEM 24 – 2025

Empleo equilibrio inestable

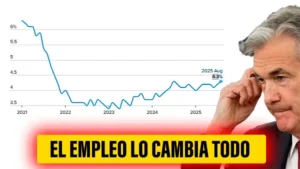

HiringLab: Los datos de vacantes de abril fueron sorprendentemente buenos, contradiciendo las expectativas de un mayor deterioro debido a los vaivenes de las fluctuaciones arancelarias y comerciales que caracterizaron gran parte del mes. Los datos sugieren que los empleadores estadounidenses mantuvieron al menos la confianza suficiente para mantener más puestos de trabajo vacantes en abril que en marzo, ya sea mediante una planificación cuidadosa, cadenas de suministro sólidas y adaptables o una buena dosis de suerte. Sin embargo, el hecho de que los empleadores lograran sobrevivir un mes no garantiza que puedan hacerlo indefinidamente, especialmente considerando que la incertidumbre y la volatilidad siguen siendo elevadas. El mercado permanece alarmantemente paralizado, con contrataciones limitadas y bajas tasas de abandono, y el mercado no puede mantenerse enfriándose de forma constante antes de simplemente congelarse.

ADP: Los empleadores privados agregaron 37.000 empleos en mayo. El ritmo de contrataciones en mayo alcanzó su nivel más bajo desde marzo de 2023

WSJ: Se avecinan 3 riesgos importantes

- El mercado laboral estadounidense se ha encontrado en un equilibrio inestable: las empresas no contratan, pero se resisten a despedir a los trabajadores que consiguieron con gran esfuerzo hace tres o cuatro años. “Todo empieza con una gran empresa. Luego, la competencia podría decir: ‘Bueno, mira, tenemos que hacer lo mismo’”, afirmó Gregory Daco , economista jefe de la consultora EY.

- Los consumidores podrían finalmente contrarrestar el aumento de los costos, obligando a las empresas a apretarse el cinturón. Las tasas de morosidad de la deuda de los consumidores han ido aumentando durante un año, lo que aumenta los temores de que el deterioro de las finanzas de los prestatarios de bajos ingresos pueda conducir a una desaceleración más pronunciada del gasto de los consumidores.

- Las perturbaciones del mercado financiero o los cambios bruscos de sentimiento siguen siendo un factor impredecible. La FED ha pausado los recortes de tasas este año ante la preocupación de que los aranceles puedan generar nuevos riesgos de inflación. Las tasas de interés a largo plazo, que no son fijadas por la Reserva Federal y que influyen en muchos costos de financiamiento, como las hipotecas, se han elevado a medida que los inversores de todo el mundo prestan mayor atención a cómo los gobiernos financiarán el creciente déficit en los próximos años.

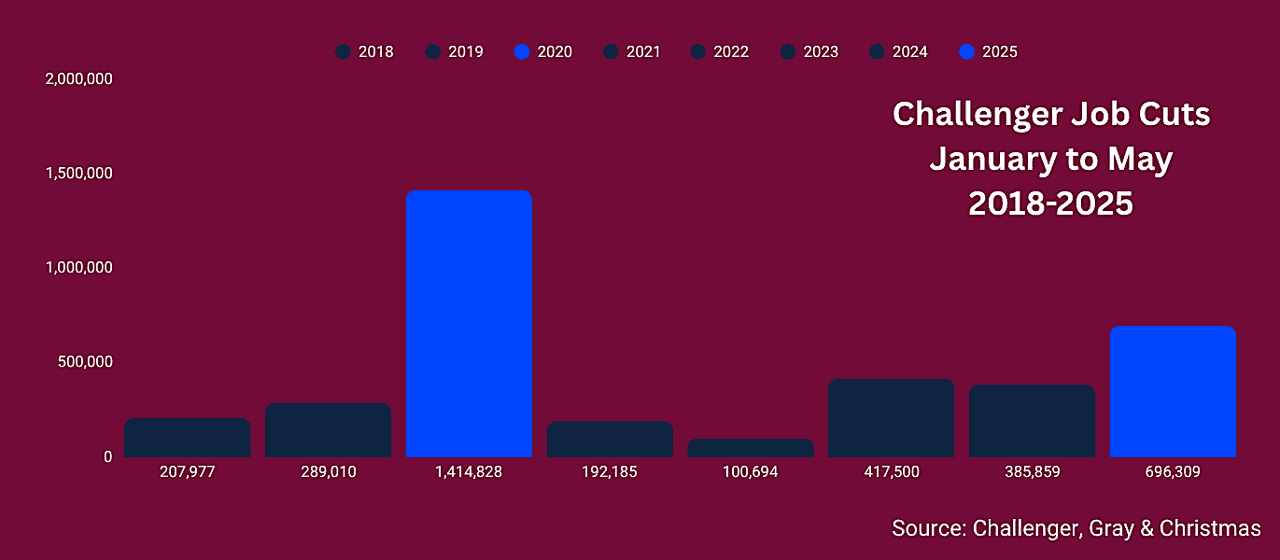

Challengergray: Los recortes de empleos en mayo de 2025 aumentaron un 47% con respecto al mismo mes del año pasado. Los aranceles, los recortes de financiación, el gasto de los consumidores y el pesimismo económico general están ejerciendo una intensa presión sobre la plantilla de las empresas. Las empresas están gastando menos, ralentizando las contrataciones y enviando avisos de despido.

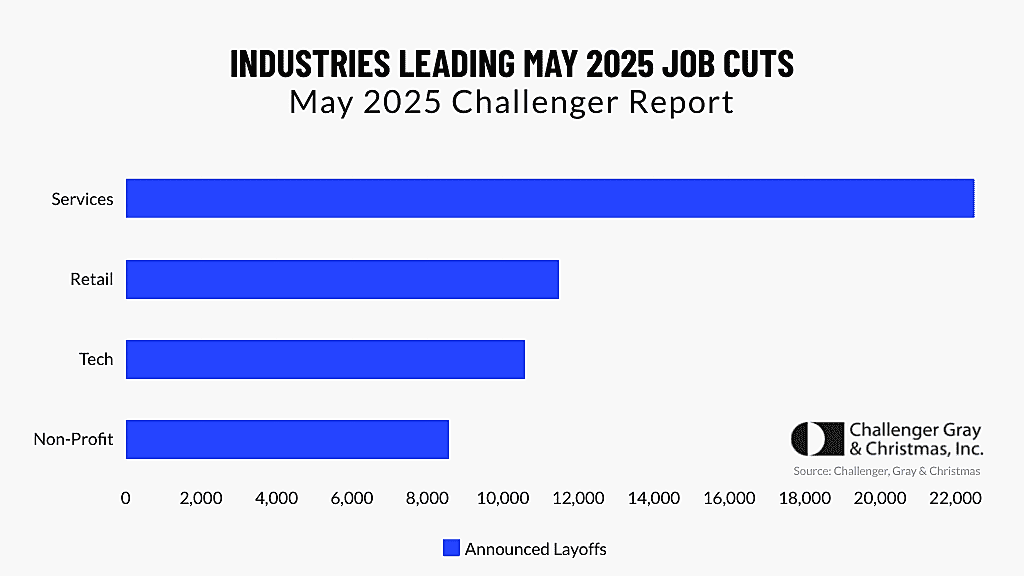

Challengergray: El sector Servicios, que incluye empresas que prestan servicios a otras empresas, como servicios de limpieza comercial y empresas de trabajo temporal, anunció 22.492 recortes de empleo en mayo. Este es el total mensual más alto para el sector desde mayo de 2020.

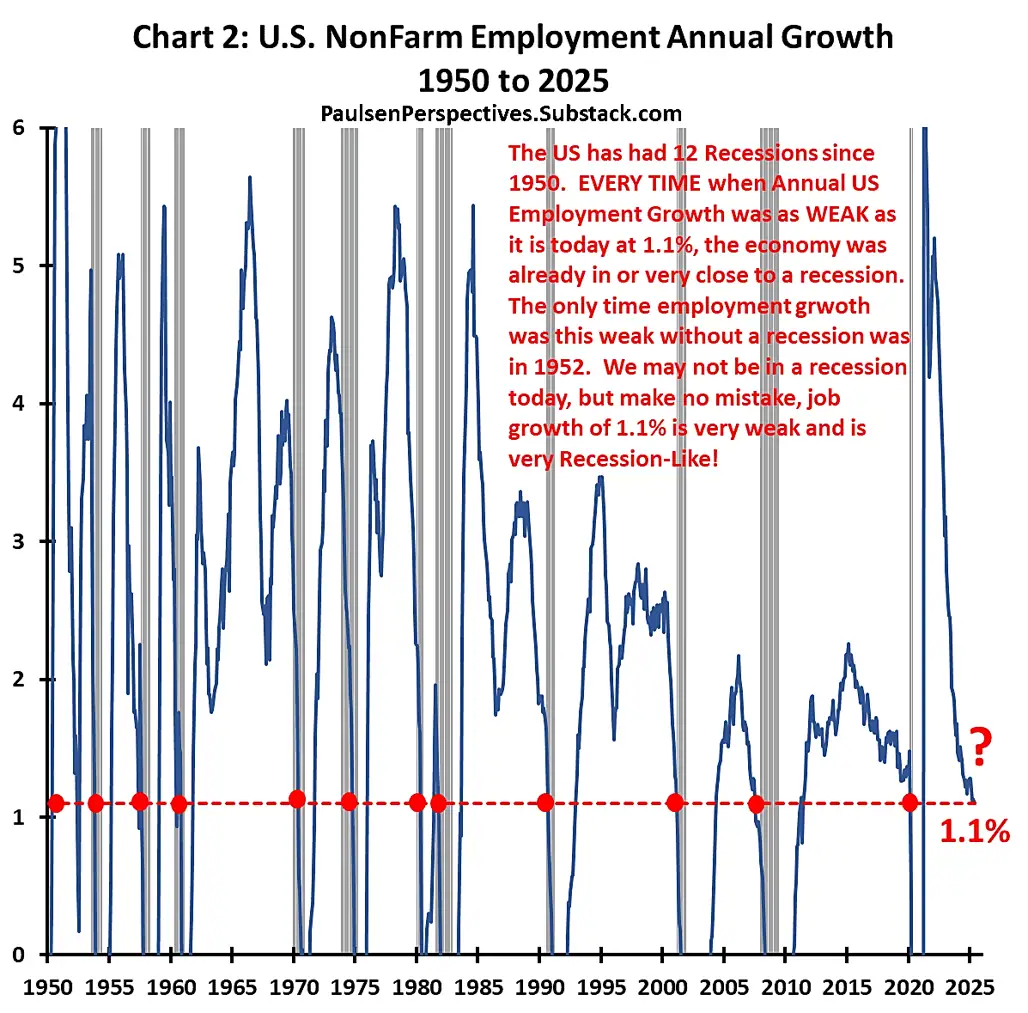

PaulsenPerspectives: muchos perciben que el informe de empleo de hoy fue aceptable. La Fed puede esperar. Pero el gráfico a continuación muestra que el crecimiento interanual del empleo es muy débil. Con un crecimiento del empleo del 1,1%, EE. UU. ha estado en recesión o cerca de una en cada una de sus 12 recesiones desde 1950. ¡La Fed necesita relajar su política monetaria!

Trump celebrando los datos de empleo y continua atacando a Powell…

¿Cómo estamos?

Por ahora parece estar todo bien…

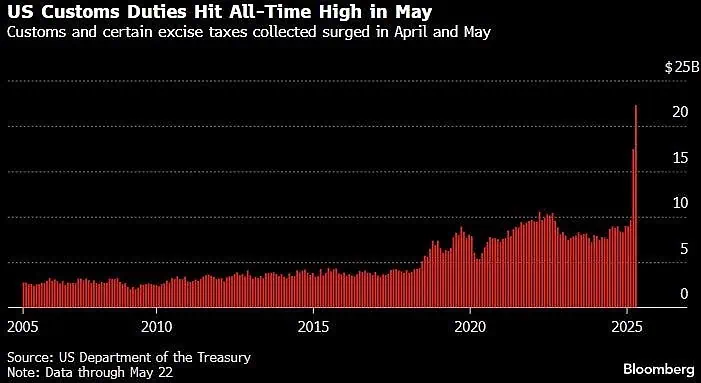

Bloomberg: impuestos aduaneros y especiales recaudados en EEUU totalizaron 22.300 millones de dólares al 22 de mayo, tras haber alcanzado un récord mensual de 16.500 millones de dólares en abril.

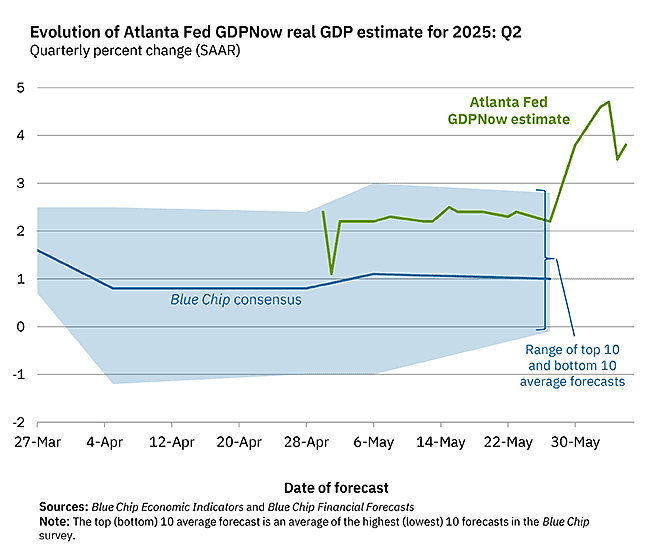

GDPNow estima un PIB para Q2 cercano al 4%, muy lejano a la media del consenso.

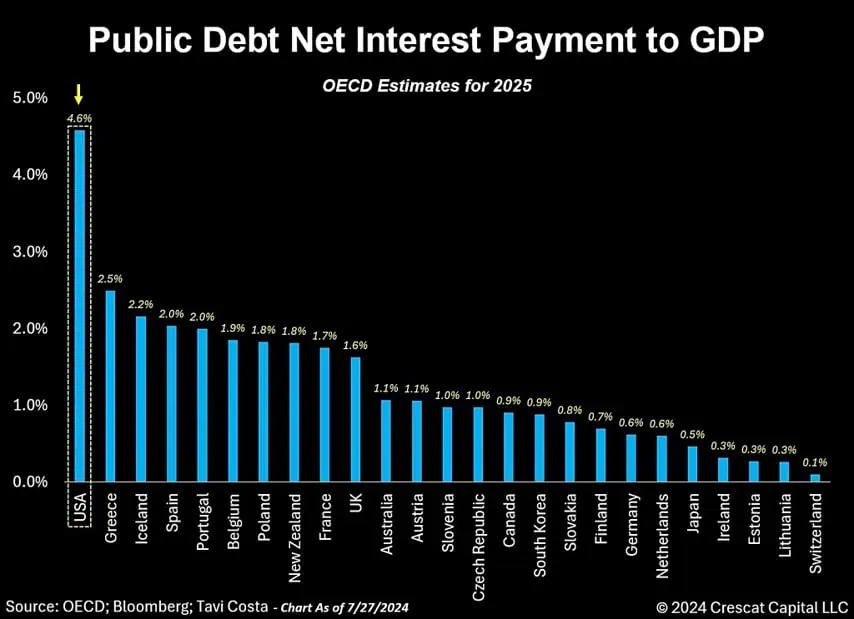

A nivel de deuda… quizá el panorama nos puede hacer dudar

Ray Dalio: sobre cómo quiebran los países…

EEUU está inmerso en un Gran Ciclo de la Deuda , donde los niveles de deuda y los pagos por intereses crecen progresivamente hasta alcanzar niveles insostenibles. Actualmente, Estados Unidos enfrenta:

- Un déficit presupuestario anual de aproximadamente 2 billones de dólares .

- Una deuda total cercana a los 30 billones de dólares (aproximadamente 6 veces sus ingresos anuales).

- Pagos anuales por intereses que rondan el 1 billón de dólares , equivalente al 20% de sus ingresos.

- Un servicio de deuda total (intereses + capital) de aproximadamente 10 billones de dólares , casi el doble de sus ingresos anuales

Según Dalio, esto coloca al país en una trayectoria potencialmente peligrosa, especialmente si no se toman medidas preventivas. Proyecta que en diez años, la deuda podría alcanzar entre 50 y 55 billones de dólares , lo cual aumentaría aún más la presión sobre el sistema.

Solución propuesta: La solución del “3% en tres partes“

El objetivo es reducir el déficit presupuestario al 3% del PIB , distribuyendo el ajuste entre estas tres vías para evitar traumas económicos severos. Según sus cálculos, recortes de gasto y aumentos impositivos del 4% cada uno , junto con una reducción moderada de tasas de interés (entre 1% y 1.5%), podrían bajar los pagos de intereses en 1-2% del PIB durante la próxima década, estimular la economía y generar mayores ingresos.

CrescatCapital: el nivel de inestabilidad política y fiscal en la economía estadounidense actualmente no es diferente al de Europa, Japón, Canadá o incluso algunos mercados emergentes.

Al menos el temor que generan los titulares parece que solo son eso…titulares…

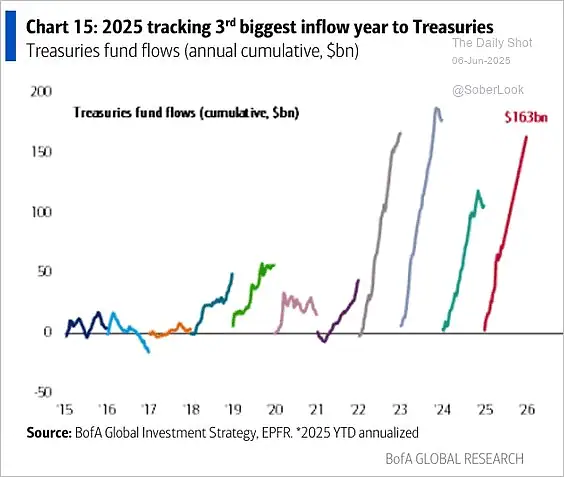

BofA: Seguimiento del tercer año con mayor entrada de capitales a los bonos del Tesoro en 2025

A nivel de beneficios…

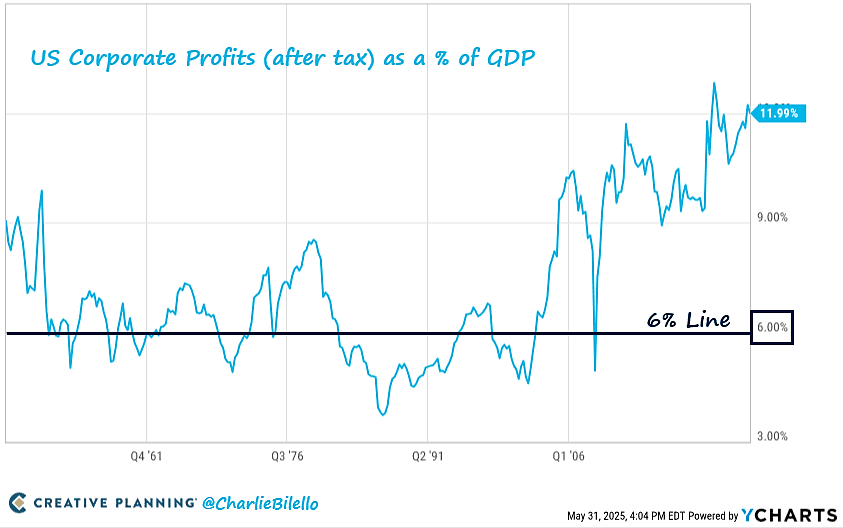

CreativePlanning: Hay que ser extremadamente optimista para creer que las ganancias corporativas como porcentaje del PIB pueden, durante un período sostenido, mantenerse muy por encima del 6%.” – Warren Buffett, 1999

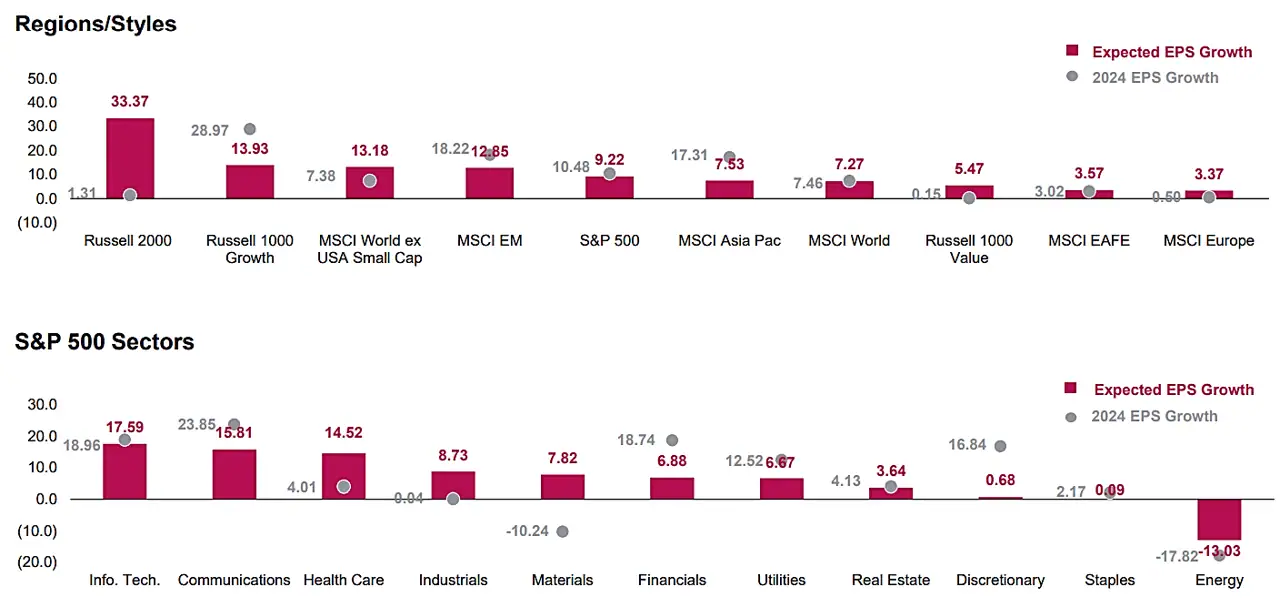

MS: Corporate Earnings Growth 2024 vs expectativas

BofA: el impulso del crecimiento de las ganancias corporativas se está desacelerando: el modelo global de EPS de BofA muestra que el crecimiento interanual de las ganancias corporativas globales caerá del 7% en mayo al 3% en septiembre de 2025. Una desaceleración en las cadenas de exportación y un PMI manufacturero estancado, junto con indicadores impulsados por los humanos y los inventarios, no han logrado respaldar las ganancias corporativas aceleradas de los EE. UU., lo que hace significativamente más difícil para el índice bursátil estadounidense amplio sostener un aumento sustancial a 5000 a 6000 puntos.

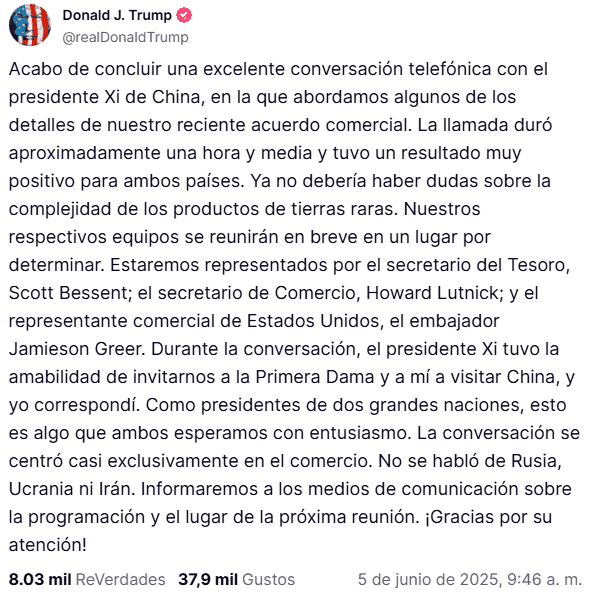

Y por ahora las cosas con China parecen tranquilas…

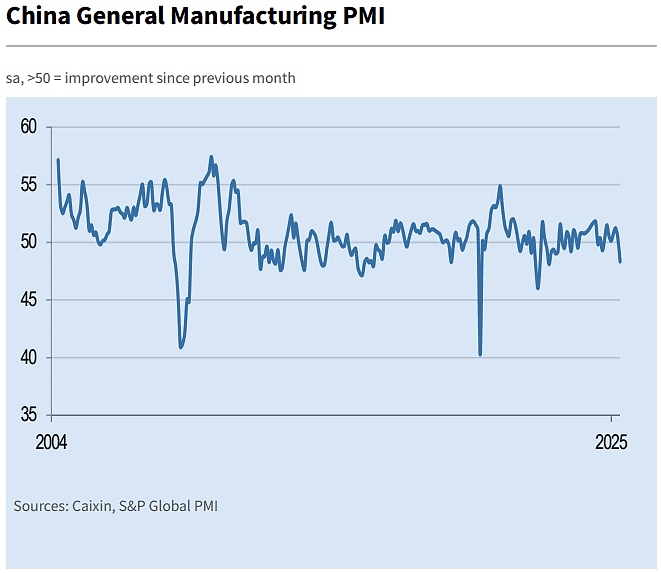

PMI Caixin: La producción manufacturera de China disminuyó junto con una nueva caída en los nuevos pedidos. Los pedidos de exportación también se redujeron a un ritmo más rápido. n consonancia con la reducción de las operaciones, las empresas redujeron su actividad de compras y su plantilla. PMI registró 48,3 en mayo, por debajo del 50,4 de abril. Primera caída por debajo de 50,0 en ocho meses, además, la lectura fue la más baja registrada desde septiembre de 2022.

¿Dónde invertir?

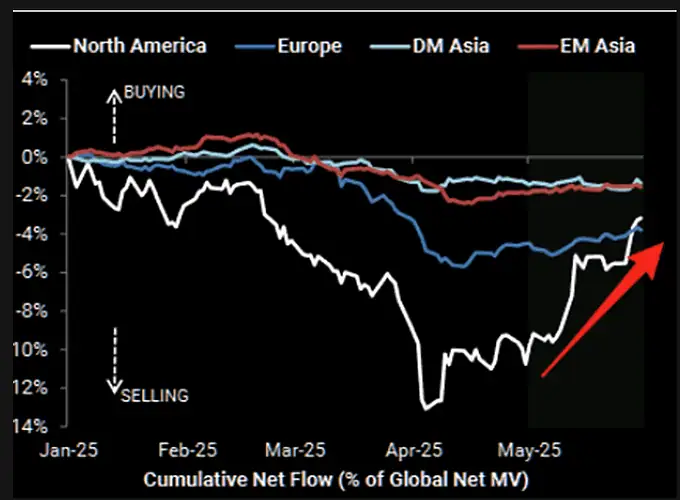

GS: América del Norte fue objeto de compras netas por primera vez este año y vio la mayor compra neta nocional en nuestro registro, impulsada completamente por compras a largo plazo.

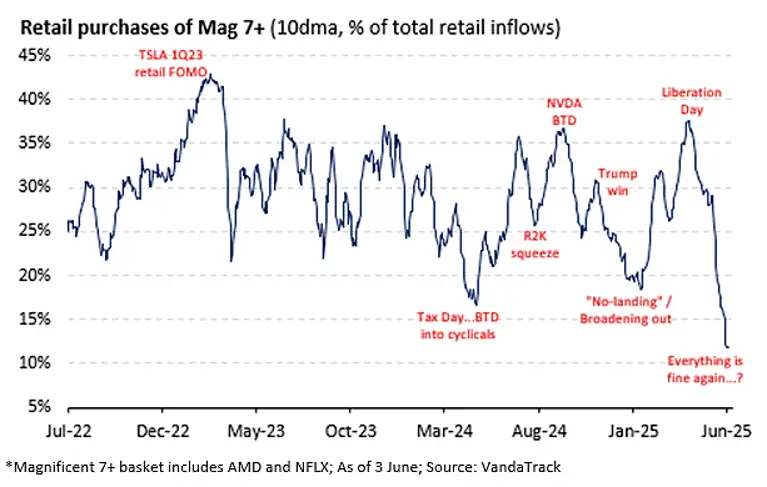

VandaTrack: Los inversores minoristas han moderado sus compras de las 7 magníficas + AMD y NFLX

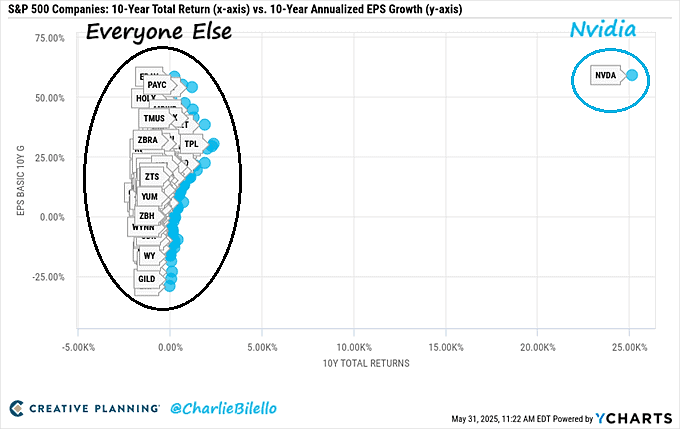

CreativePlanning: En cuanto al crecimiento de las ganancias y la rentabilidad para los accionistas durante la última década, Nvidia juega en una liga aparte. Nadie más se le acerca.

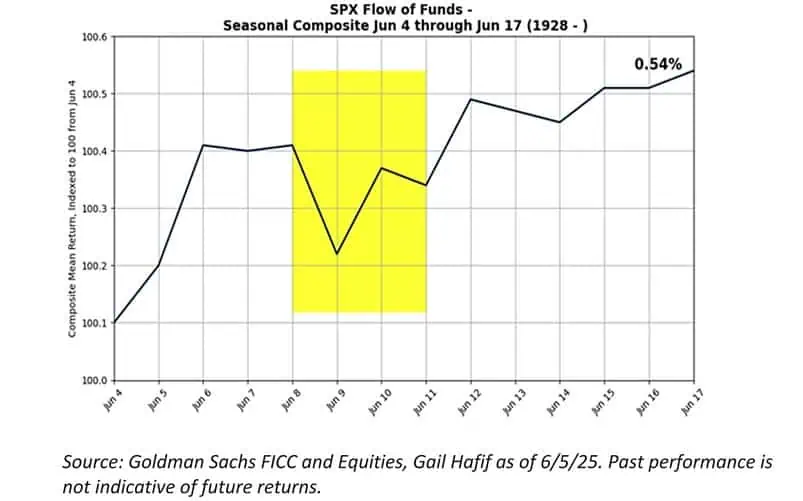

Estadísticamente entramos a un par de semanas favorables para el SP500. (GS)

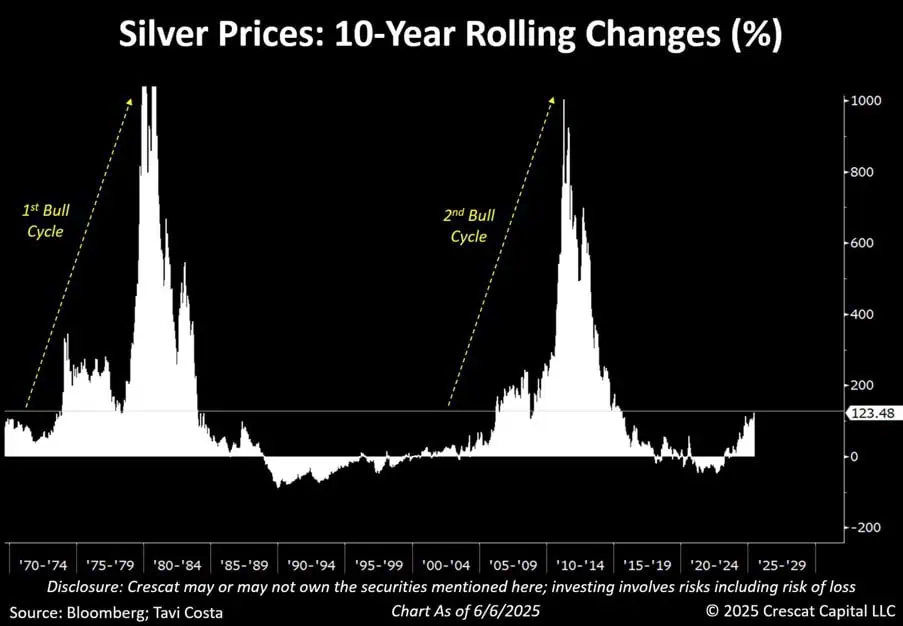

CrescatCapital: Es probable que estemos en las primeras etapas de un nuevo mercado alcista secular para el metal.

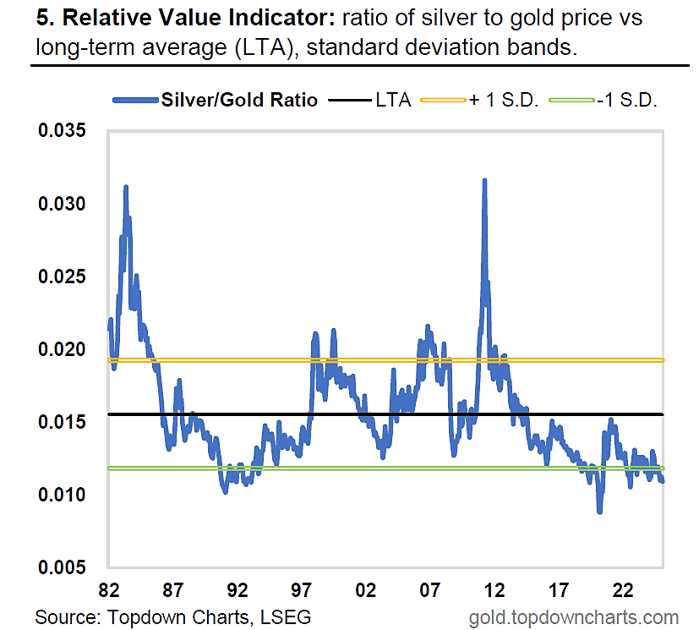

TopDownCharts: En términos de valor relativo, la plata se ve extremadamente barata frente al oro

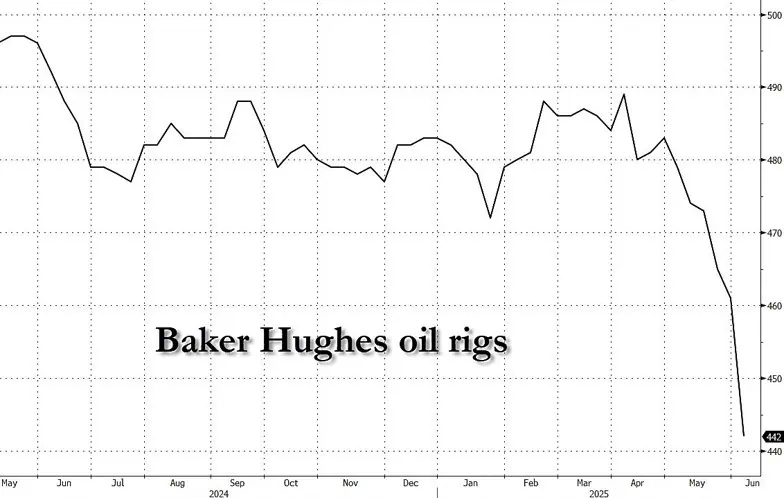

ZeroHedge: El sector petrolero estadounidense se está cerrando. Continúa cayendo el número actual de plataformas petrolíferas activas en EEUU

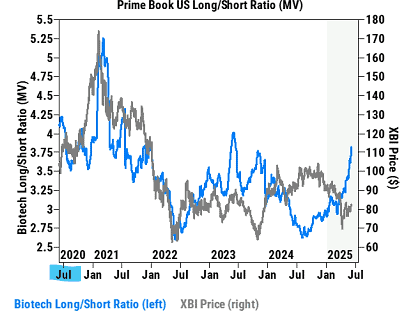

GS: El precio del ETF biotecnológico XBI no ha seguido los flujos de HF hacia las acciones biotecnológicas. Si bien algunos “animal spirts” en este subsector muestran signos de resurgimiento, los especialistas actúan con cautela debido a la incertidumbre, especialmente en el ámbito político, y este mercado final sigue plagado de obstáculos.

TopDownCharts: En términos reales (ajustados al IPC), los precios de los bienes raíces comerciales en EE. UU. han bajado un 26 % desde su pico y han estado disminuyendo durante un período de 3,5 años hasta el momento. Es difícil decir cuánto más se prolongará la crisis actual, pero hasta ahora ha habido un movimiento importante tanto en precio como en tiempo: el ciclo ha avanzado bien.

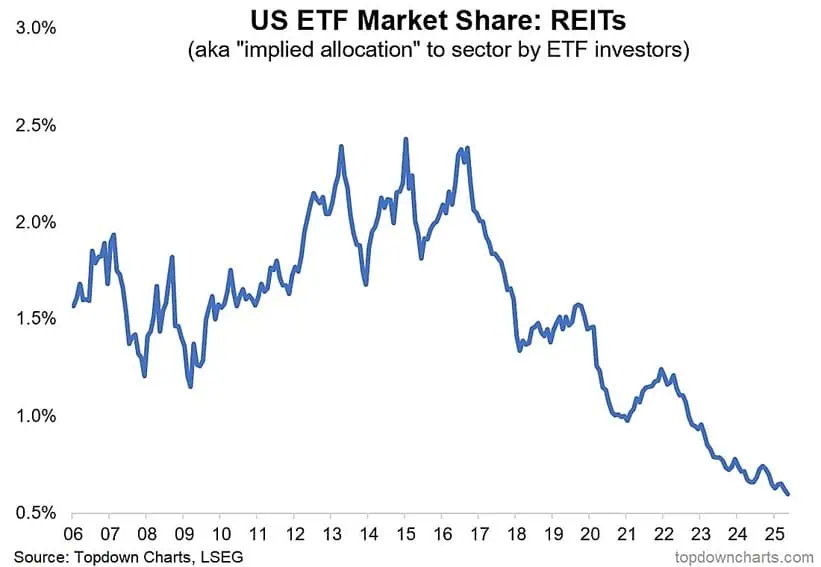

TopDownCharts: Las asignaciones de inversores a REIT están en mínimos históricos. Si te gustan los REIT, estás en minoría ; es una posición contraria ser optimista respecto de los REIT, y si el sector comenzara a mejorar, dejaría a muchas personas sorprendidas y subexpuestas.

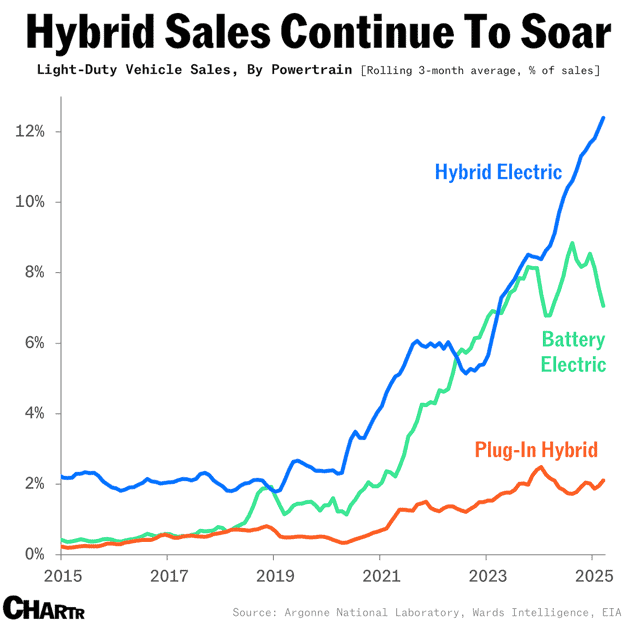

Chartr: el 12,4 % de los vehículos ligeros vendidos en EEUU durante los últimos tres meses fueron vehículos eléctricos híbridos. Solo el 7,1 % fueron vehículos eléctricos de batería completa (VEB) y el 2,1 % fueron híbridos enchufables (VEH). El resto (78%) correspondió a vehículos tradicionales con motor de combustión interna, lo que confirma que Estados Unidos aún está lejos de adoptar plenamente los vehículos eléctricos.

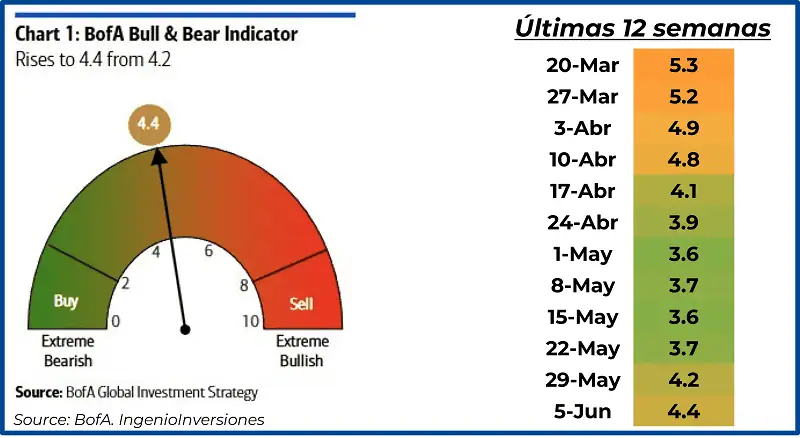

Para terminar esta sección, el indicador Bull&Bear sube a 4.4

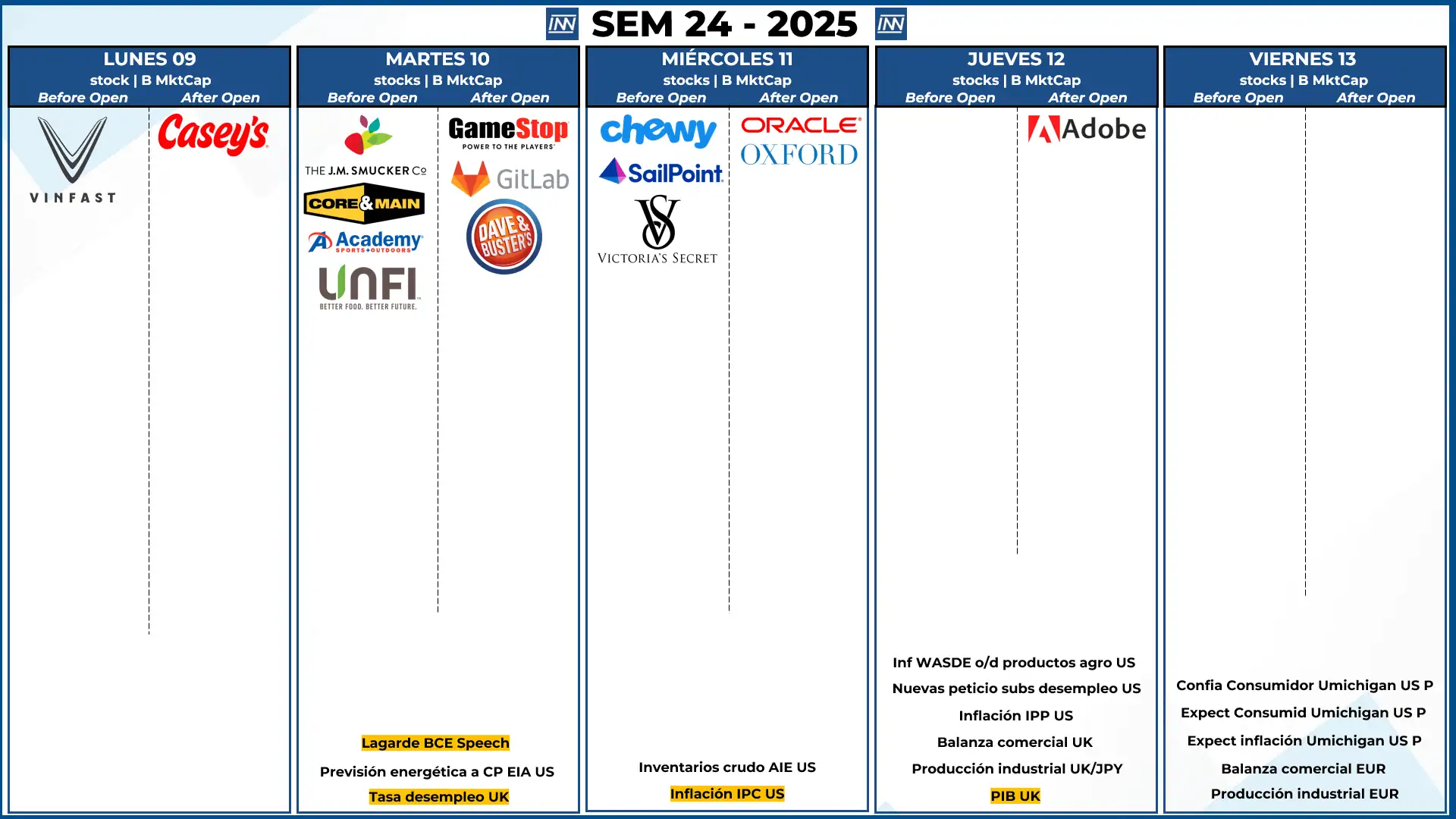

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: No tenemos empresas que muevan el mercado

- Datos Macro: para EEUU el día más importante será el miércoles con el dato de inflación IPC

Análisis técnico del SP500

SP en resistencia clave de los 6,000 puntos, si la estadística está a nuestro favor podríamos hacer nuevos máximos históricos, caso contrario volveríamos a testear los 5,800 y mantenernos en rango una semana más. Catalizador para esta semana: inflación de EEUU.