Datos duros vs datos blandos…

SEM 23 – 2025

Datos duros vs datos blandos…

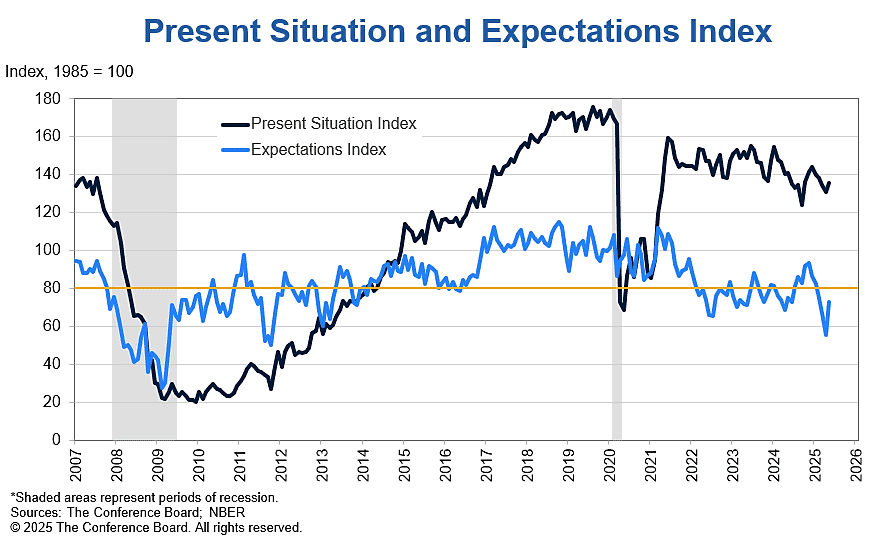

TCB: La confianza del consumidor mejoró en mayo tras cinco meses consecutivos de descenso. Los tres componentes del Índice de Expectativas (condiciones empresariales, perspectivas de empleo e ingresos futuros) aumentaron desde sus mínimos de abril. Los consumidores se mostraron menos pesimistas sobre las condiciones empresariales y la disponibilidad de empleo para los próximos seis meses y recuperaron el optimismo sobre las perspectivas de ingresos futuros. La valoración de los consumidores sobre la situación actual también mejoró. Sin embargo, si bien los consumidores se mostraron más positivos sobre las condiciones empresariales actuales que el mes pasado, su valoración de la disponibilidad de empleo actual se debilitó por quinto mes consecutivo.

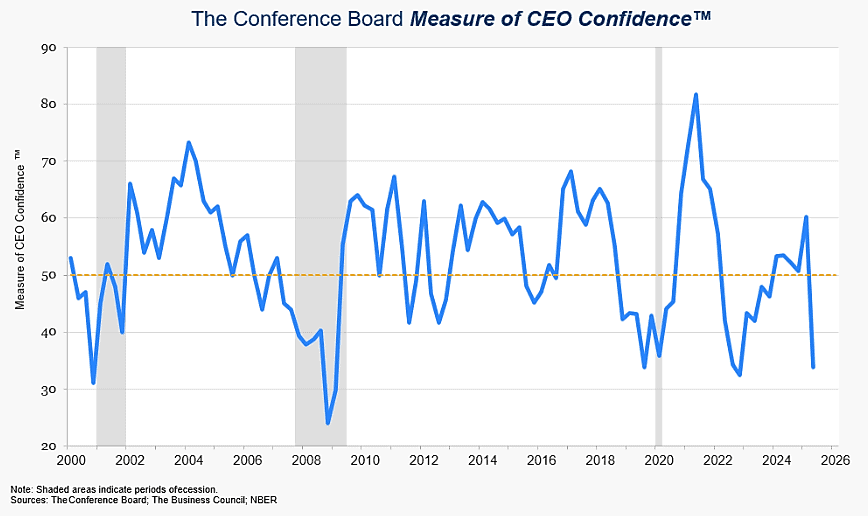

TCB: La confianza de los CEOs se desplomó en el segundo trimestre de 2025 tras repuntar en el primero. Todos los componentes del Indicador se debilitaron hasta alcanzar el pesimismo. Las opiniones de los directores ejecutivos sobre las condiciones económicas actuales lideraron la caída, registrando la mayor caída intertrimestral en casi 50 años. Las expectativas de futuro también se desplomaron, y más de la mitad de los directores ejecutivos ahora esperan que las condiciones empeoren en los próximos seis meses, tanto para la economía en general como para sus propios sectores.

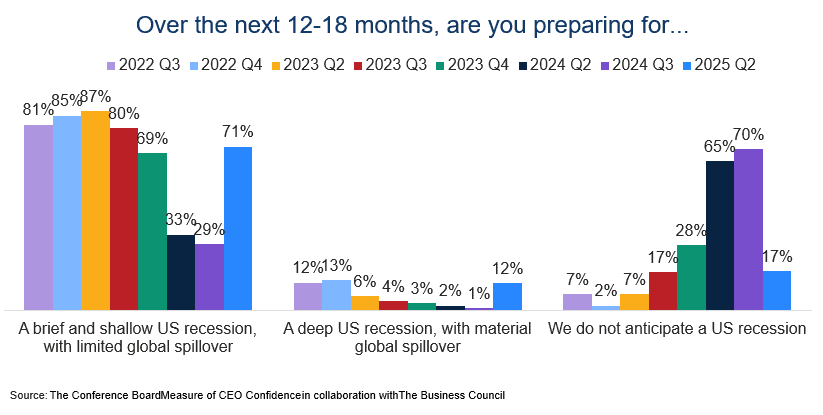

TCB: La gran mayoría de los directores ejecutivos (83%) afirmó esperar una recesión en los próximos 12 a 18 meses, casi igualando el porcentaje que temía una recesión a finales de 2022 y principios de 2023. Los directores ejecutivos que respondieron antes y después del 12 de mayo informaron opiniones muy negativas similares sobre el estado actual de la economía y sus propios sectores. Sin embargo, los directores ejecutivos que respondieron después del 12 de mayo tendían a ser Los directores ejecutivos se mostraron algo menos pesimistas sobre el futuro y menos esperaban una recesión profunda.

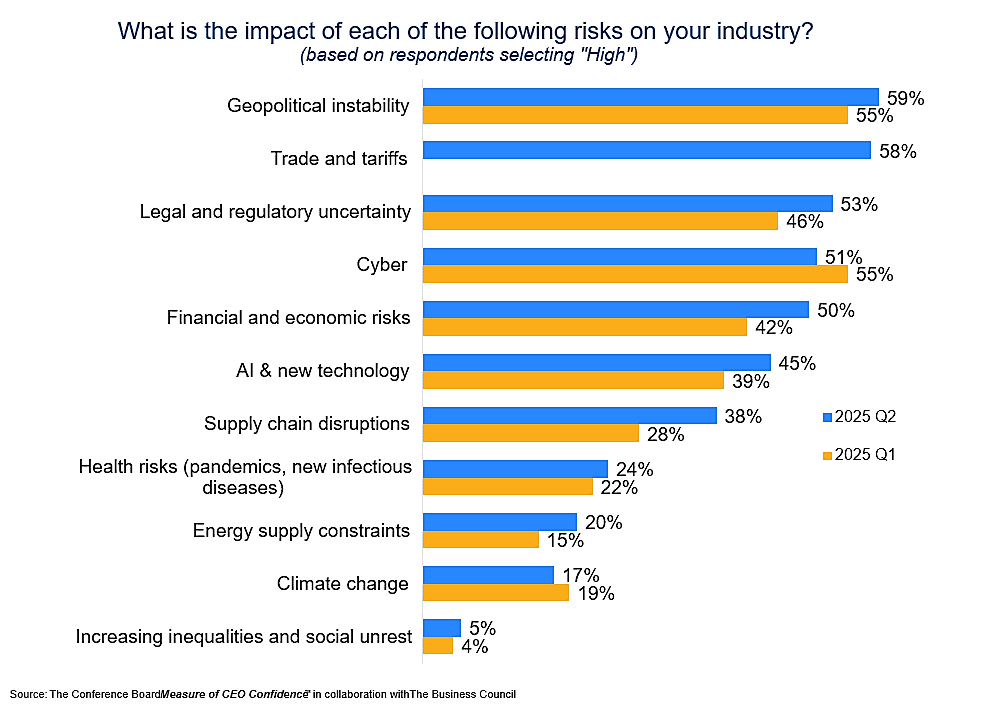

TCB: Los directores ejecutivos mencionaron la inestabilidad geopolítica, seguida del comercio y los aranceles, como los dos principales riesgos empresariales que impactaron a su sector en el segundo trimestre.

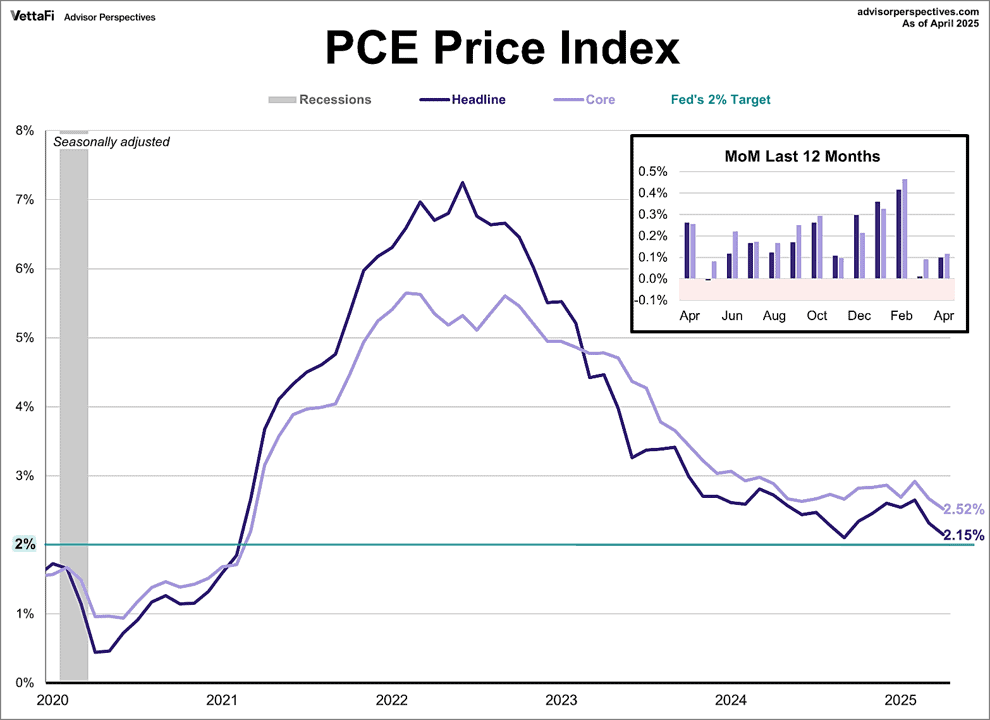

VettaFI: el índice de precios PCE subyacente, subió un 2,5% interanual en abril, marcando su nivel más bajo en más de cuatro años. Esto coincidió con el pronóstico y representó una desaceleración respecto al 2,7% de marzo. Mensualmente, el índice subyacente subió un 0,1%, como se esperaba. El índice general subió un 2,1% interanual, su nivel más bajo desde septiembre. Esto estuvo por debajo del crecimiento esperado del 2,2% y representó una desaceleración respecto al 2,3% de marzo. Mensualmente, el índice subió un 0,1%, como se esperaba.

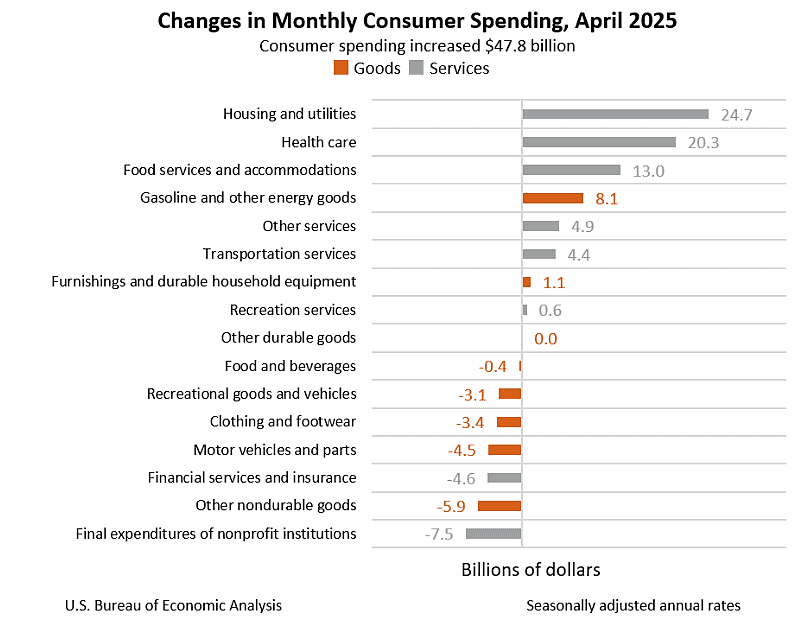

En abril los se gastó principalmente en: Vivienda y servicios públicos, atención médica, servicios de alimentación y alojamiento, gasolina, servicios de transporte…bienes y servicios considerados esenciales… (BEA)

WSJ: Los funcionarios de la FED manifestaron su preocupación en su reunión a principios de este mes de que grandes aumentos de aranceles harían subir los precios y podrían correr el riesgo de alimentar una mayor inflación.

- La mayor incertidumbre económica y los mayores riesgos tanto de mayor desempleo como de inflación no justificaban ningún cambio en su postura política de esperar y ver.

- Los participantes coincidieron en que la incertidumbre sobre las perspectivas económicas había aumentado aún más, por lo que era apropiado adoptar un enfoque cauteloso

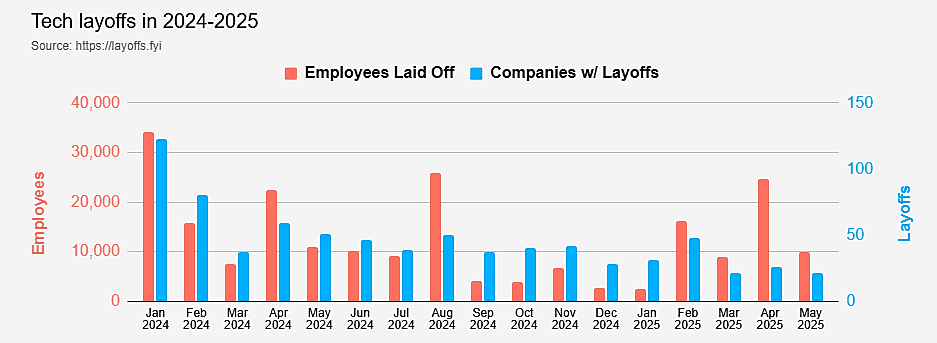

Después del susto de Trump, cayó a 10,009 el número de empleados despedidos de empresas tecnológicas en el mes de mayo. (Layoffs.fyi)

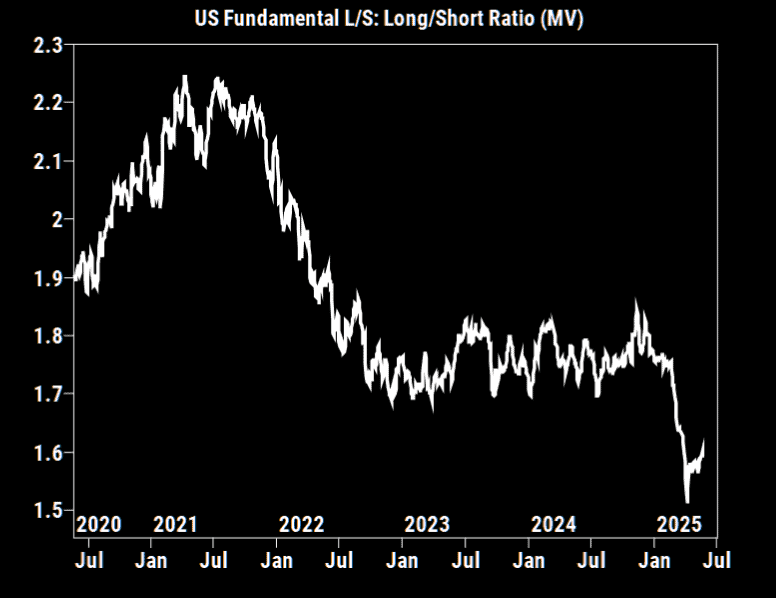

GS: La relación fundamental largo/corto de EEUU sigue siendo, más bien “deprimida”.

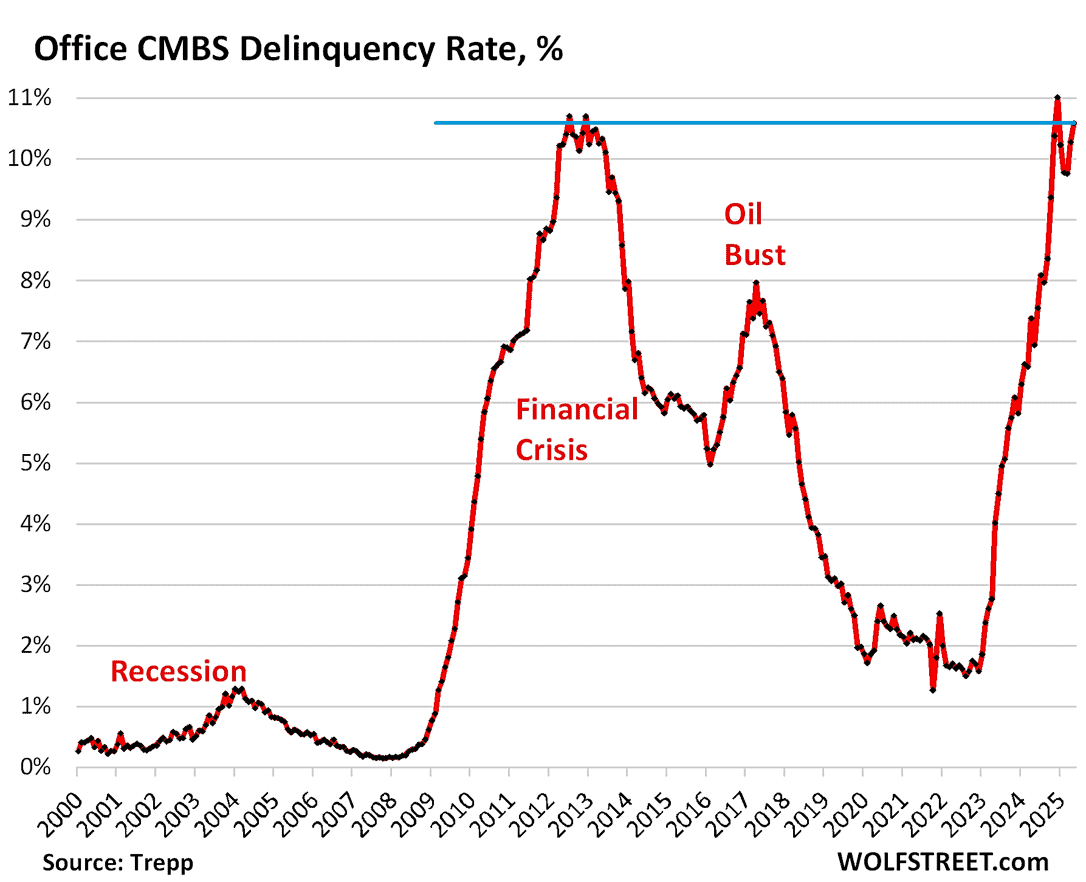

Wolfstreet: La tasa de morosidad de las hipotecas de oficinas que se han titulizado en títulos respaldados por hipotecas comerciales (CMBS) volvió a dispararse 83 puntos básicos en mayo y abril y a fines de mayo alcanzó el 10,6%, la tercera más alta de la historia, justo por debajo del récord de diciembre de 2024 y un poco por debajo de los dos récords anteriores durante la crisis financiera (10,7%)

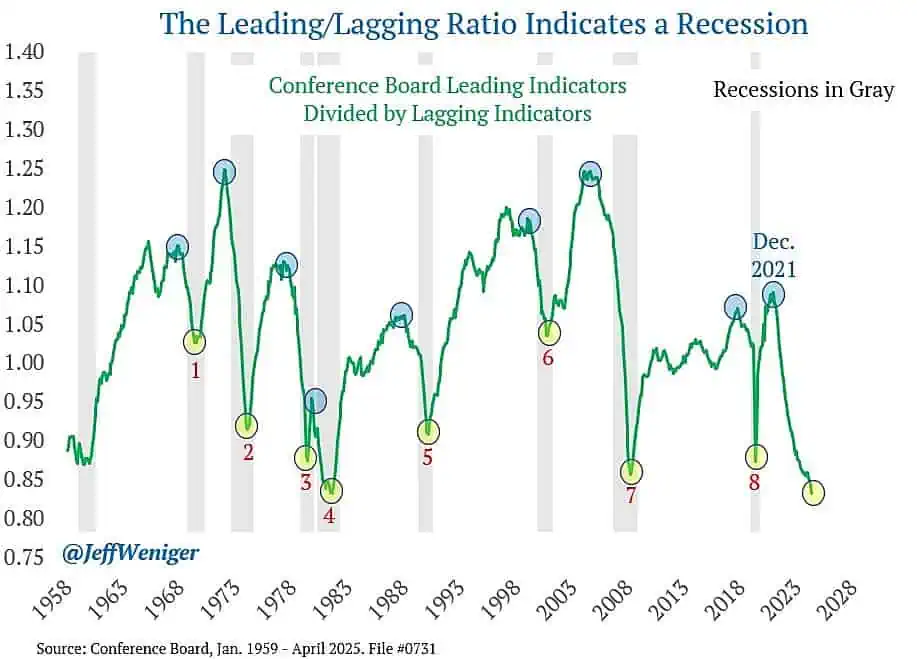

JeffWeniger: Los indicadores económicos adelantados miran hacia el futuro. Los indicadores económicos rezagados miran el pasado. Al dividir el Índice Adelantado entre el Índice Rezagado, obtenemos una serie que ha caído en 36 de los últimos 40 meses. En términos de magnitud, esta caída es similar a la de 1978-1980. Es mayor que la de la Guerra del Golfo (1991) y las recesiones de principios de siglo. Aún no ha alcanzado la magnitud de la crisis financiera mundial.

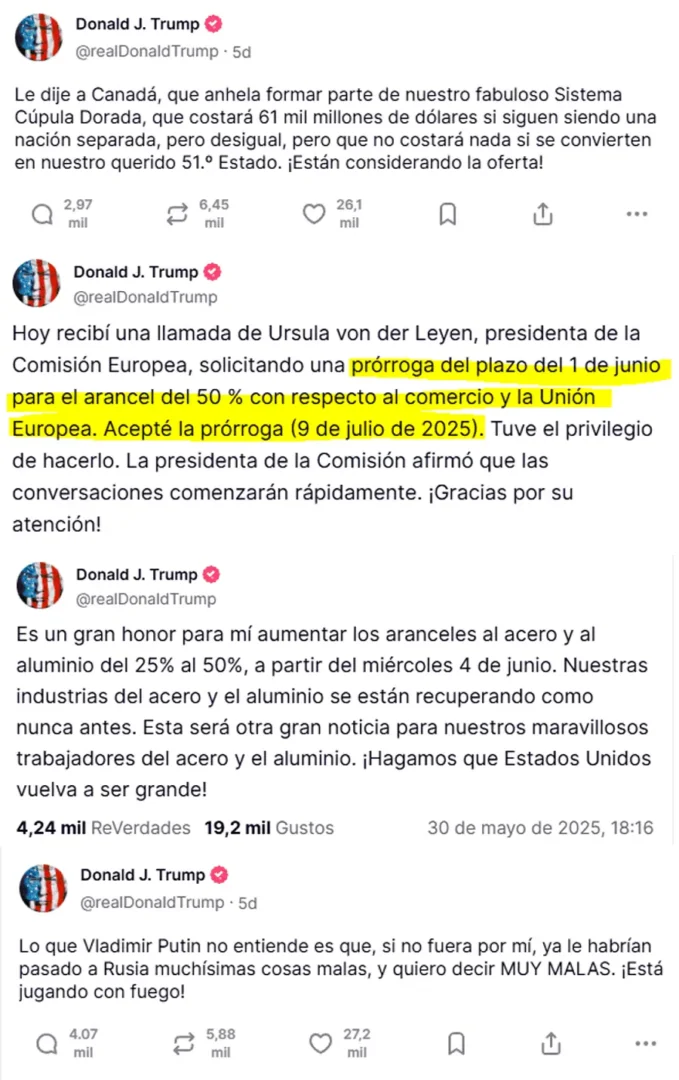

Podrá continuar Trump con los aranceles?

La semana anterior Trump ha estado bien activo con las conversaciones por el tema de los aranceles

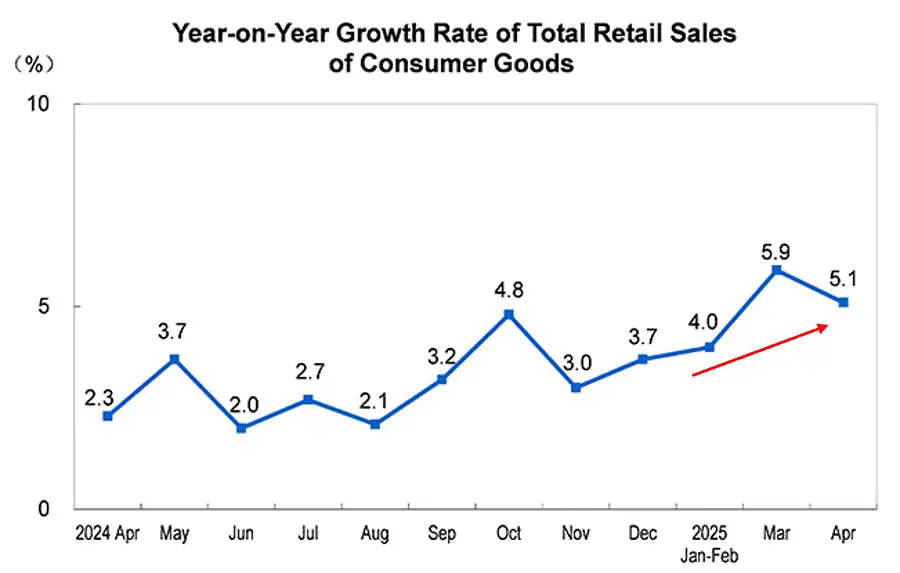

WSJ: China recurre a los consumidores para impulsar el crecimiento, pero los hogares se muestran cautelosos. En una iniciativa de este año, el gobierno destinó 300 000 millones de yuanes (42 000 millones de dólares), para ampliar un programa que remunera a los compradores por intercambiar vehículos o aparatos electrónicos viejos por nuevos. Los incentivos impulsaron las ventas minoristas de electrodomésticos y aparatos de vídeo más de un 40 % interanual en los últimos meses, mientras que las ventas de aparatos de comunicación aumentaron alrededor de un 30 %

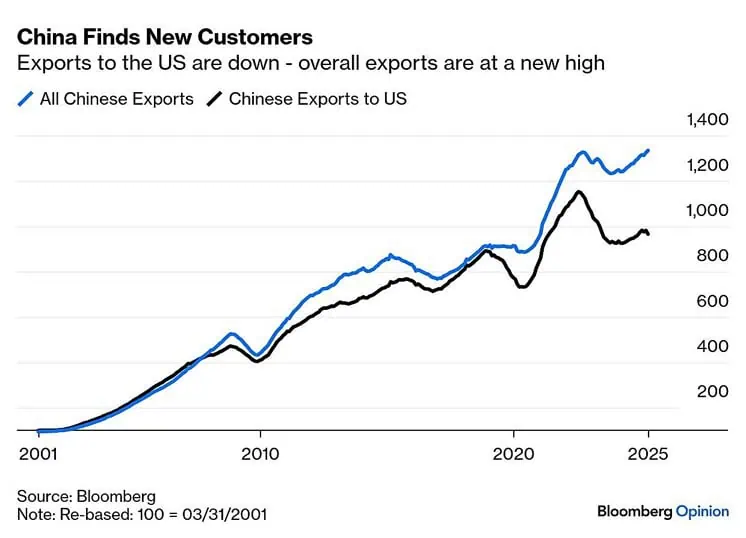

Bloomberg: Los datos de abril muestran que China está encontrando nuevos clientes. Las exportaciones estadounidenses han disminuido drásticamente, pero las exportaciones totales están en su nivel más alto

Trump persiste en atacar a China, la estrategia sabemos que no funciona…

WSJ: Un tribunal comercial federal dictaminó que el presidente Trump no tenía la autoridad para imponer aranceles amplios a prácticamente todos los países. El fallo declaró que sería inconstitucional que el Congreso delegara “poderes arancelarios ilimitados” al presidente y que el déficit comercial de EEUU no se ajustaba a la definición de la ley de una amenaza inusual y extraordinaria. Los abogados de la administración Trump notificaron al tribunal que apelarán.

¿Dónde invertir?

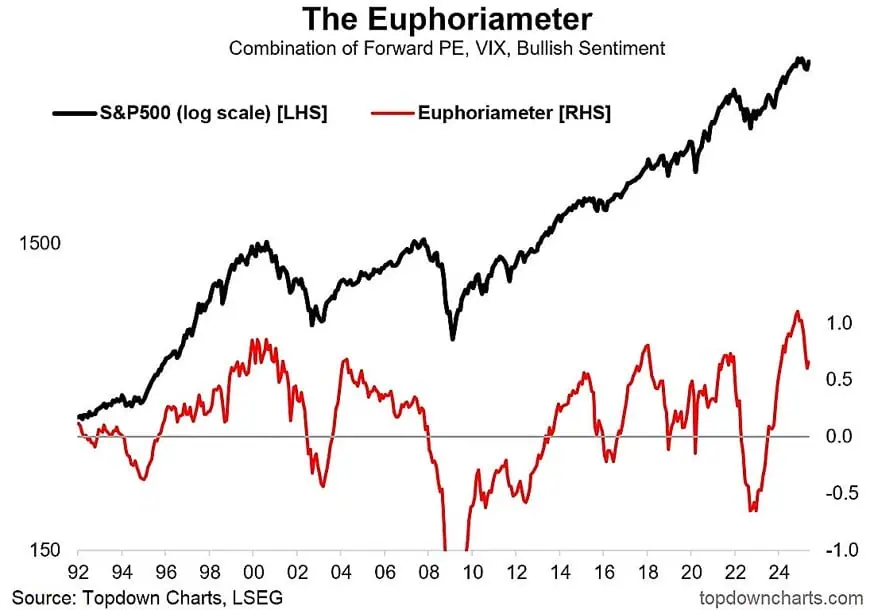

TopDownCharts: el Euforiámetro volvió a subir ligeramente en mayo después de un reinicio significativo durante los meses anteriores… dicho esto, todavía está en el extremo superior del rango histórico; el estado de ánimo general sigue siendo alcista, la etapa del ciclo todavía está tardía.

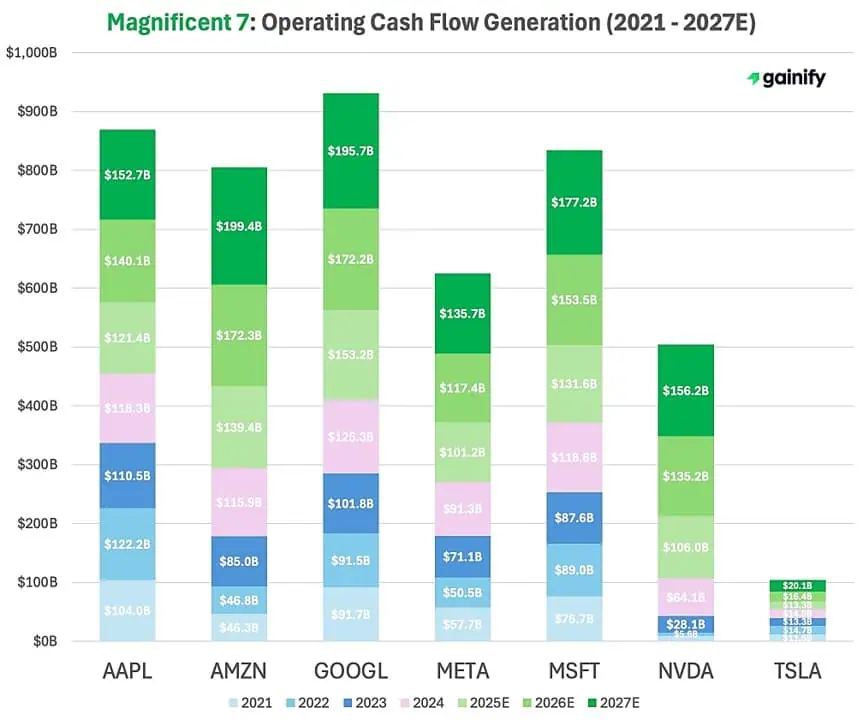

Gainify: Los precios de las acciones mienten. La publicidad se desvanece. Pero el flujo de caja operativo cuenta la verdadera historia.

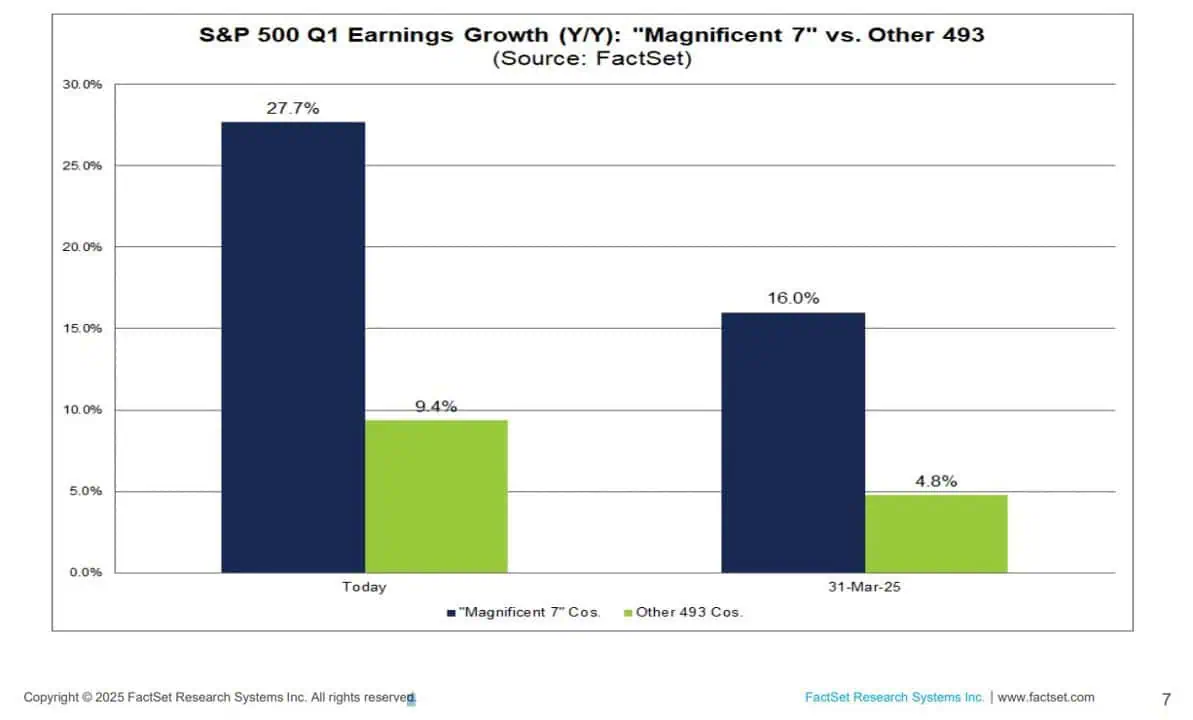

FactSet: Las empresas de las 7 Magníficas reportaron un crecimiento de ganancias superior al 25% en el primer trimestre

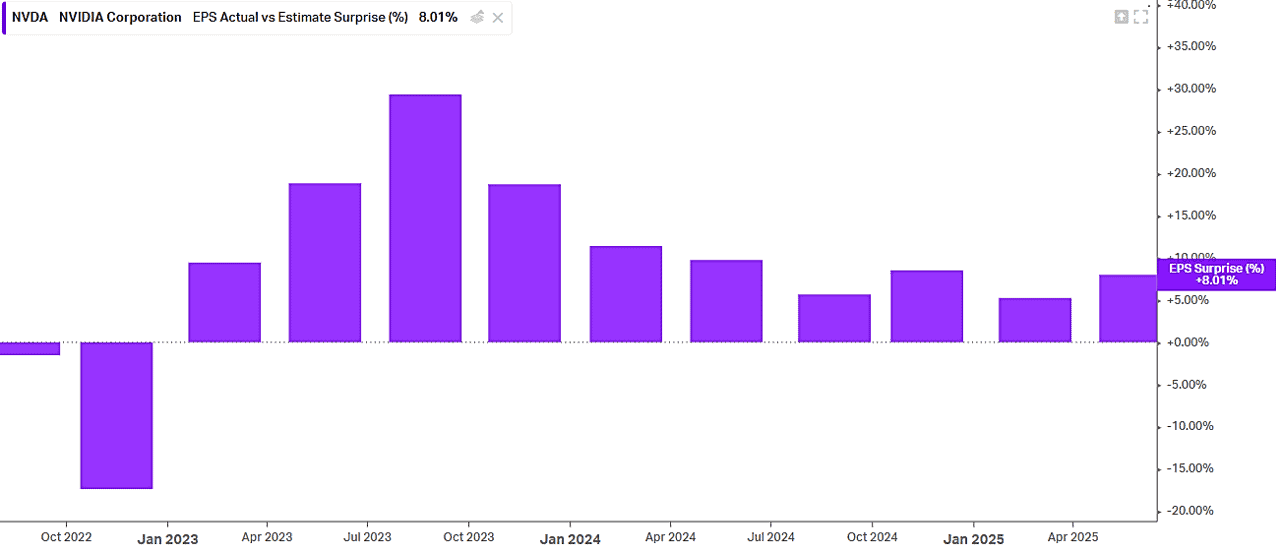

Nvidia continua sorprendiendo al mercado:

- Ganancias por acción : 96 centavos ajustados frente a los 93 centavos esperados

- Ingresos : 44.060 millones de dólares frente a los 43.310 millones de dólares previstos

- Margen bruto cae al 61%, habría sido del 71,3% si no fuera por el cargo relacionado con China.

Jensen Huang (CEO):

- La prohibición de exportación de H20 acabó con nuestro negocio de centros de datos Hopper en China

- La demanda global de la infraestructura de inteligencia artificial de Nvidia es increíblemente fuerte

Colette Kress (CFO):

- Microsoft ha “desplegado decenas de miles de GPU Blackwell y se espera que aumente a cientos de miles” del producto GB200 de la compañía, debido en gran medida a su relación con OpenAI

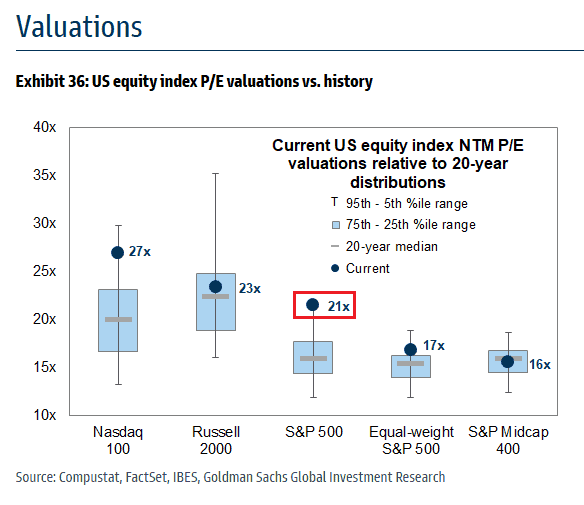

GS: valoraciones índices principales de EEUU

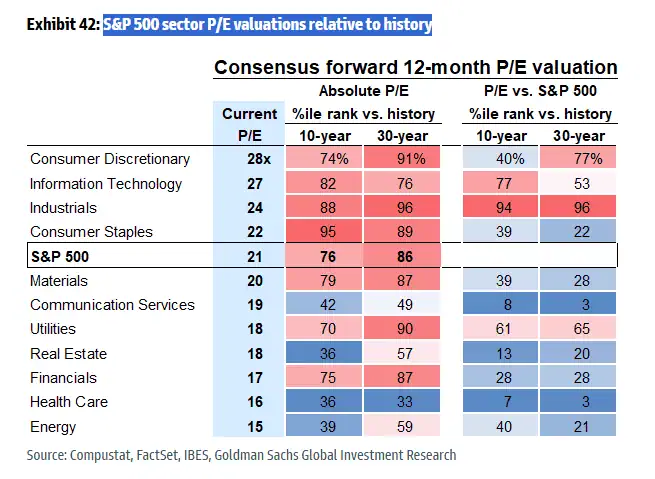

GS: valoraciones EEUU por sectores

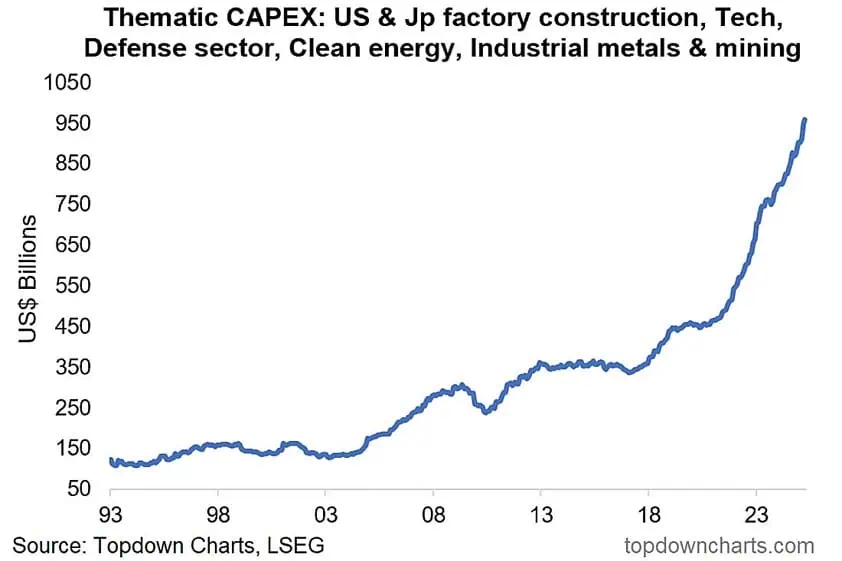

TopDownCharts: Se está produciendo un auge de inversiones de capital temáticas de múltiples frentes: Electrificación, Transición energética, Inteligencia artificial, Robótica, Deslocalización, Manufactura de próxima generación, Geopolítica/Defensa y Espacio. El motivo de este interés es la demanda de materias primas (especialmente de los metales industriales). También agreguemos el gasto de capital relacionado con la exploración, producción y procesamiento de materias primas a la lista.

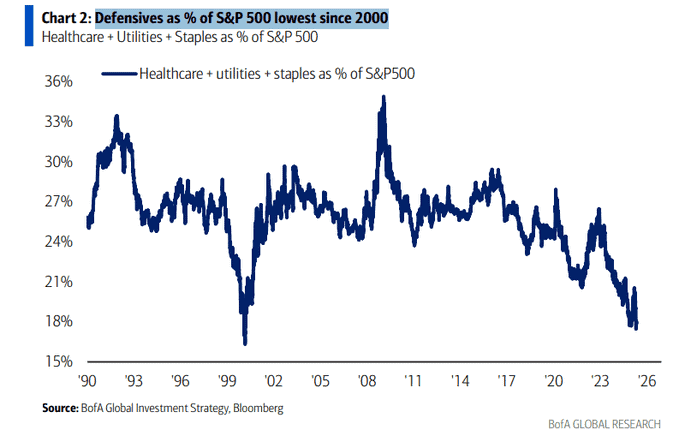

BofA: Las acciones defensivas como % del SP500 , son las más bajas desde el año 2000

Bloomberg:

- Citigroup elevó su proyección para el metal a US$3.500 por onza en el corto plazo y asegura que el momento es excepcional. No por moda, sino por flujo, contexto y narrativa.

- Goldman Sachs va incluso más lejos: proyecta US$3.700 a fin de año y hasta US$3.880 si hay recesión.

- En India, el peso del oro en el patrimonio familiar saltó del 7% a estar entre el 15%-18% en tres años. En China se duplicó al 3%.

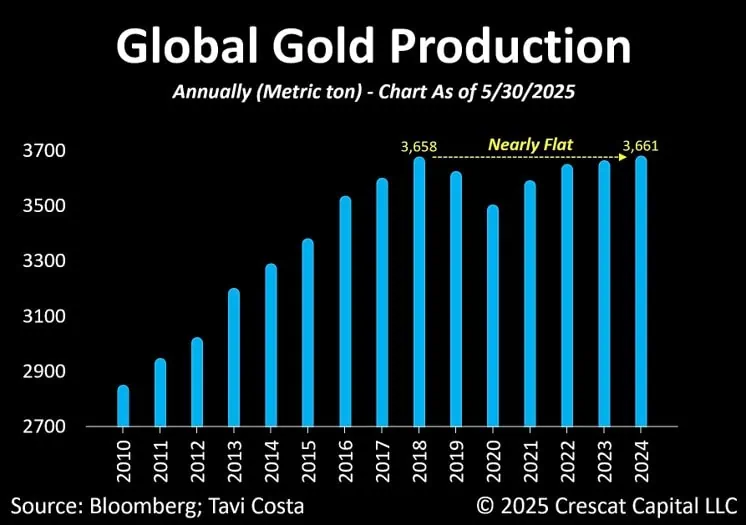

CrescatCapital: La producción mundial de oro se mantiene prácticamente igual que hace siete años. Se añade:

- El gasto de capital en minería sigue estando históricamente deprimido.

- Muy pocos descubrimientos significativos de oro en los últimos años

- Tener en cuenta que los bancos centrales aún tienen menos del 20% de sus balances en oro

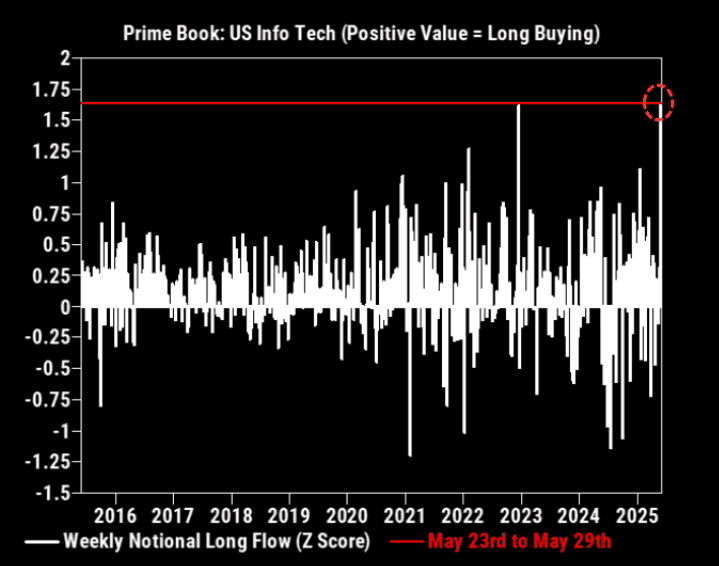

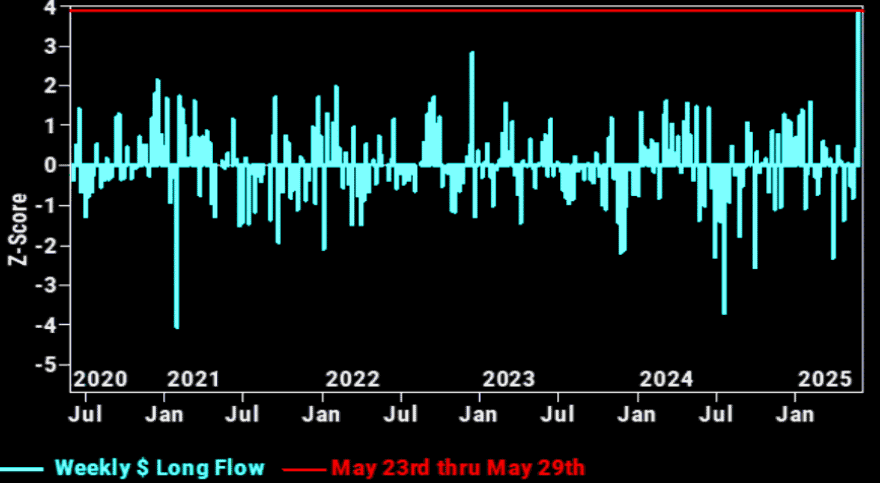

GS: Los fondos de capital riesgo compraron acciones de tecnología de la información de EEUU. Las compras largas de esta semana, lideradas por acciones individuales, fueron las mayores desde noviembre pasado, lo que sugiere un mayor interés de los fondos de capital riesgo. Diez de los once sectores estadounidenses registraron compras netas (excepto el sector inmobiliario), lideradas por las acciones de tecnología (registraron las mayores compras largas en más de 10 años).

GS: Global Info Tech registró la mayor compra nocional en más de cinco años

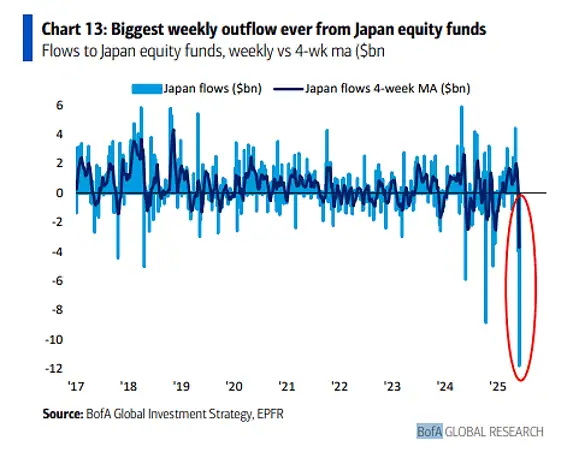

BofA: La mayor salida de capitales de la historia de Japón

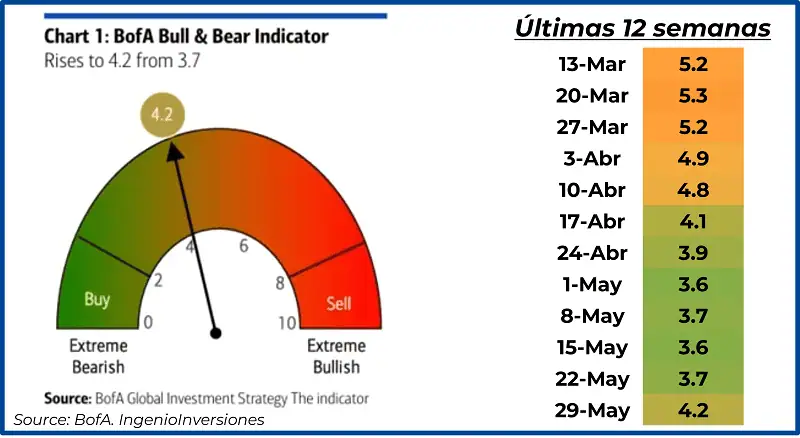

Para terminar esta sección, el indicador Bull&Bear sube a 4.2

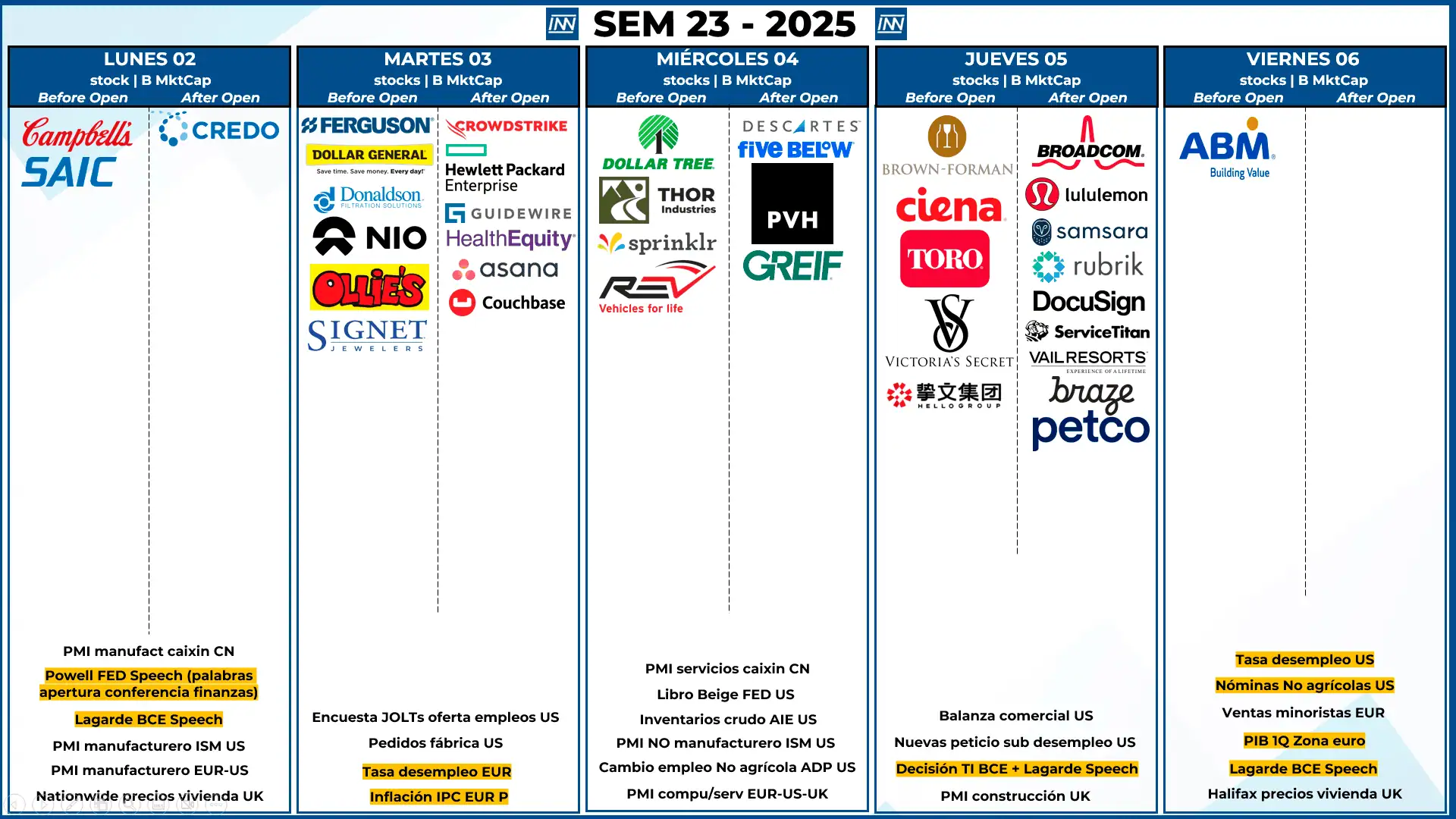

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: la empresa que tiene el tamaño para mover los mercados es AVGO

- Datos Macro: para EEUU el día más importante será el día viernes con los datos empleo, además recordar que esta semana tenemos PMIs para EEUU, europa y china.

Análisis técnico del SP500

Se mantiene el pronóstico de la semana anterior: SP500 entre los 5600 puntos o los 6000 puntos. Amplio rango para que el SP defina un rumbo más duradero.