La locura de deuda de EEUU

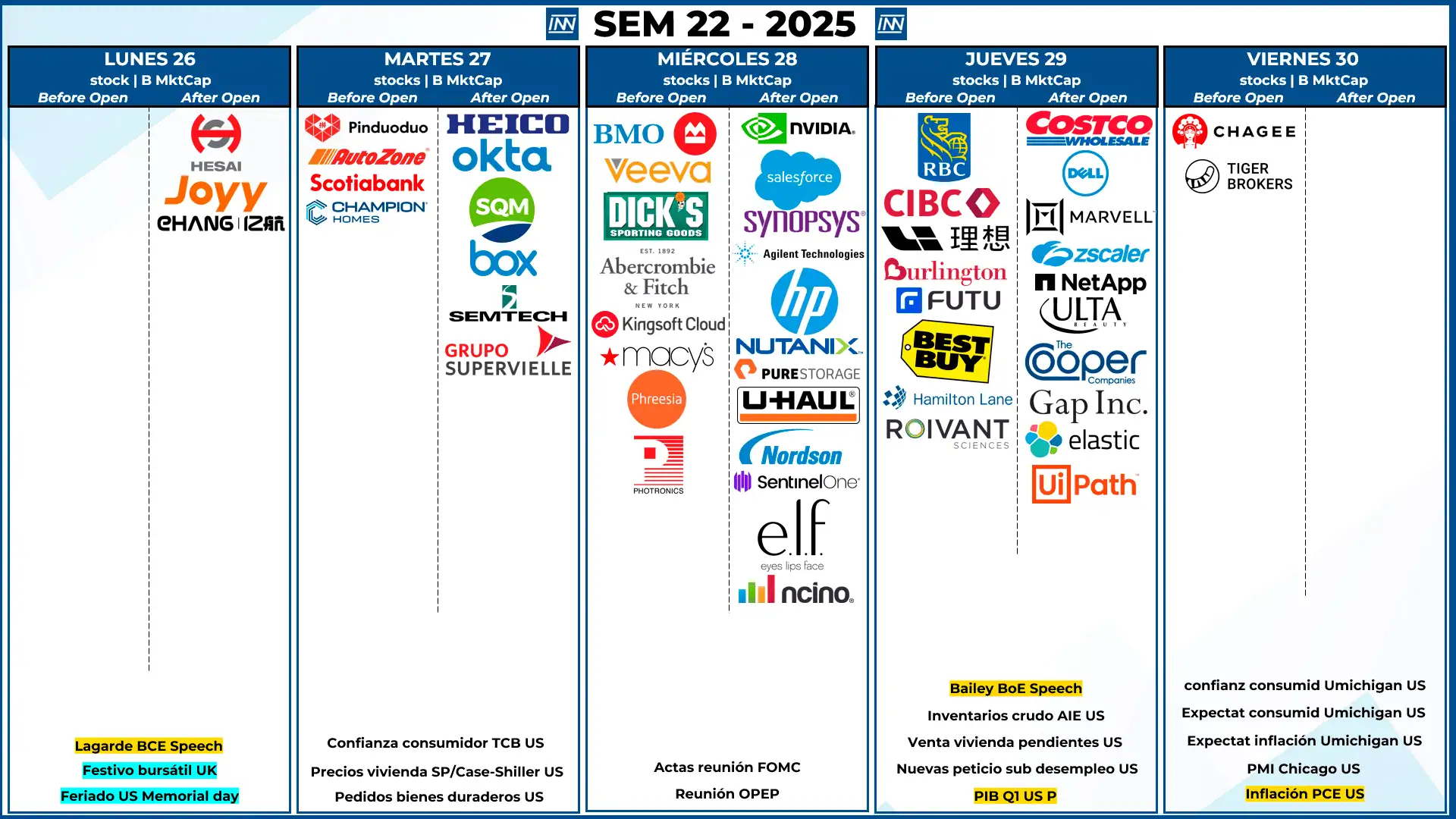

SEM 22 – 2025

La locura de deuda de EEUU

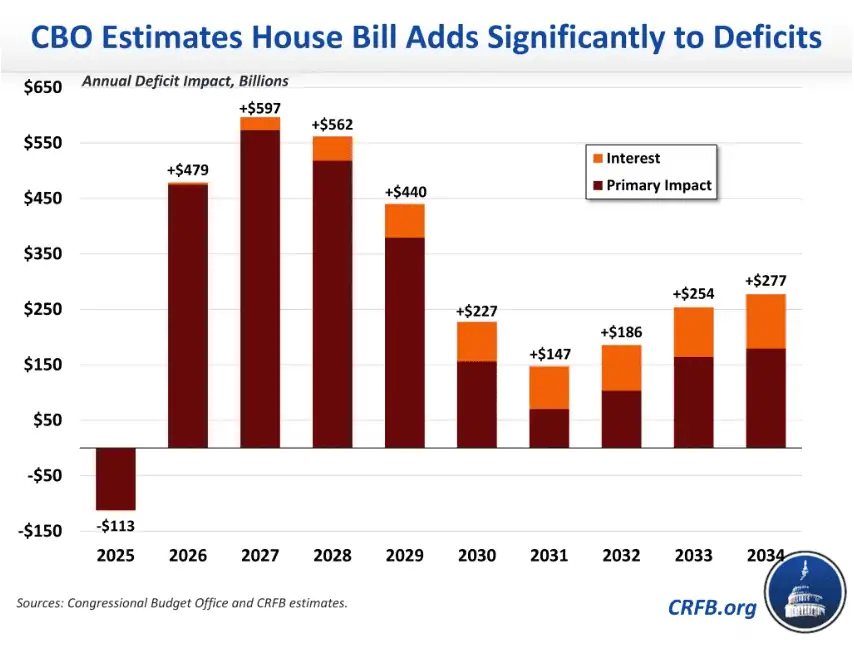

CRFB: La puntuación de la CBO (Oficina de Presupuesto del Congreso) muestra que el proyecto de ley de reconciliación de la Cámara, tal como está redactado, aumentaría significativamente los déficits durante la próxima década, llegando a un pico alrededor de 2027 , cuando los recortes temporales de gastos e impuestos del proyecto de ley estén plenamente vigentes.

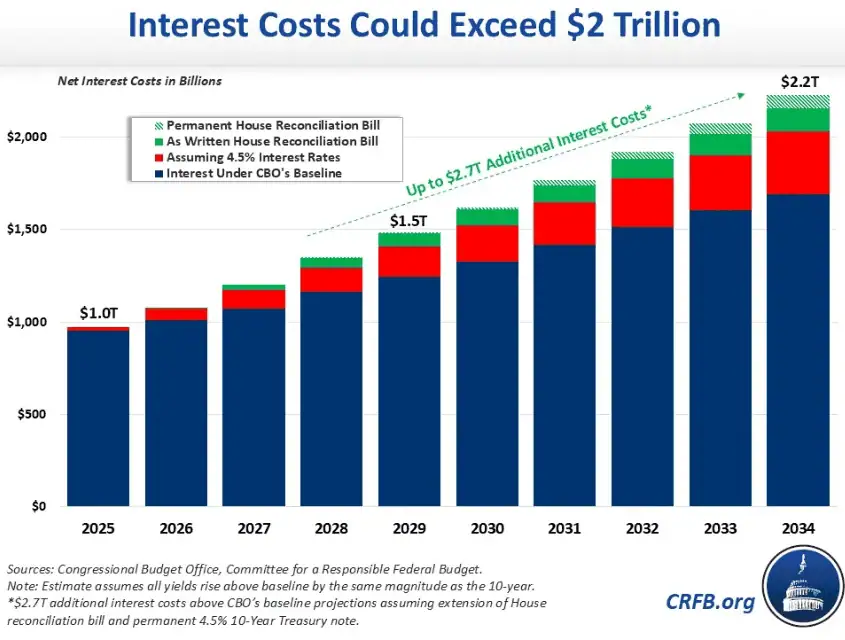

CRFB: La Oficina de Presupuesto del Congreso (CBO) proyecta que los pagos de intereses totalizarán 13 billones de dólares hasta 2034. Sin embargo, sus proyecciones suponen un rendimiento de los bonos del Tesoro a 10 años del 4,1 % este trimestre, que bajará al 3,8 % para 2034

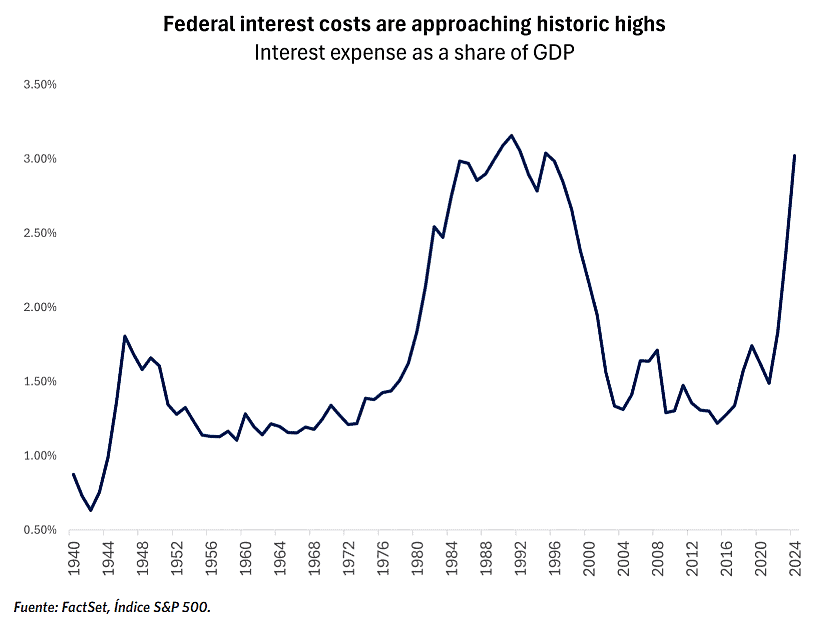

EdwardJones: Con las tasas de interés aún altas, los costos de los intereses para el servicio de la deuda existente se están convirtiendo en una carga mayor para el presupuesto. Con un 3% actual, los pagos de intereses de la deuda federal como porcentaje del PIB estadounidense están igualando los máximos de finales de los años ochenta y principios de los noventa

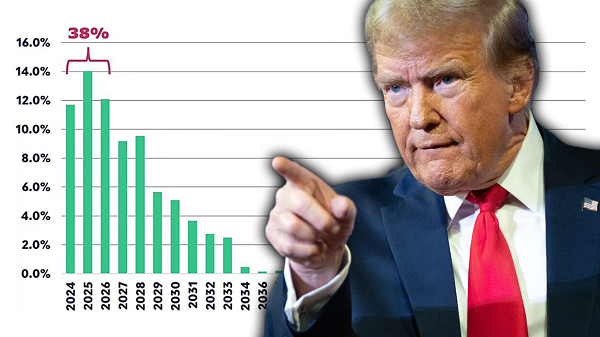

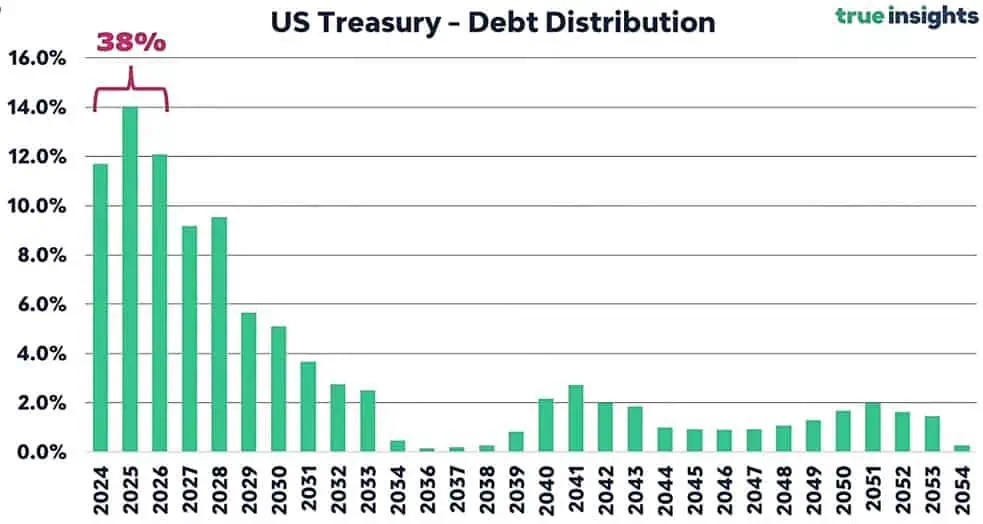

TrueInsights: El 38% de los vencimientos de la deuda estadounidense deben renovarse en bonos del Tesoro a largo plazo antes de 2026.

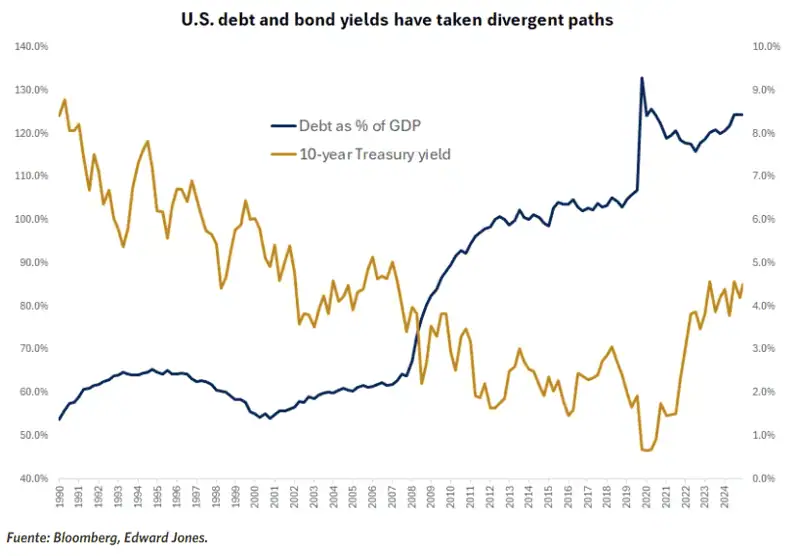

EdwardJones: A pesar de los desafíos, creemos que los bonos del Tesoro estadounidense siguen siendo el principal activo seguro del mundo. Los déficits y la deuda son importantes para los inversores, pero más desde una perspectiva de planificación financiera, ya que los impuestos están actualmente en niveles históricamente bajos (los inversores podrían considerar estrategias fiscales proactivas antes de posibles aumentos) y menos desde el punto de vista de la cartera, en nuestra opinión.

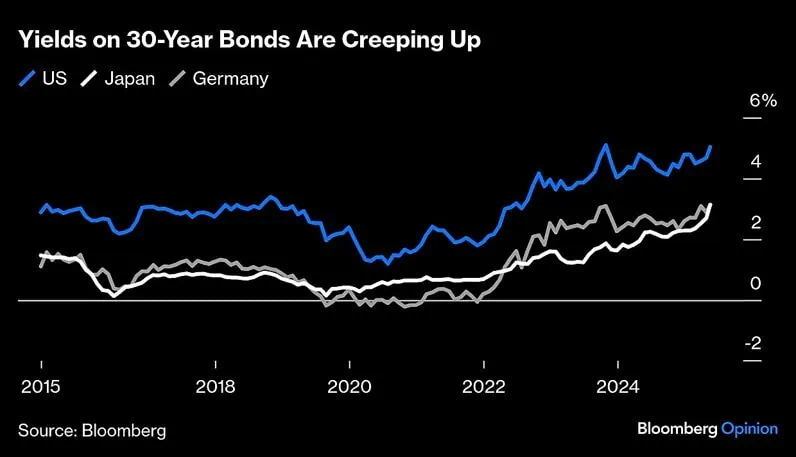

Bloomberg: No es de extrañar que tantas subastas de bonos a largo plazo se estén convirtiendo en un auténtico susto, no solo en EEUU, sino también en Japón y Europa. Al fin y al cabo, ¿quién compraría bonos a largo plazo? Los tipos de interés a largo plazo se han vuelto mucho menos predecibles, lo que implica precios volátiles para los bonos a largo plazo.

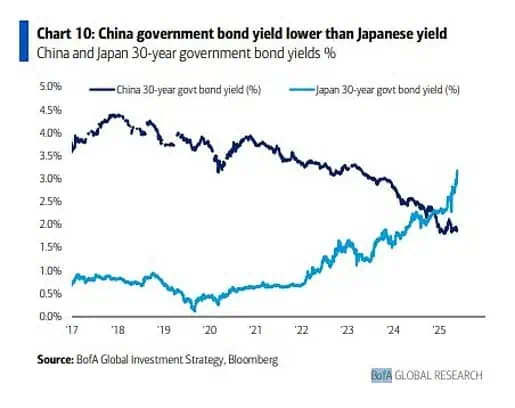

BofA: El repunte del rendimiento global contrasta marcadamente con China, cuyo bono a 30 años ha estado en constante descenso desde 2018, ahora significativamente más bajo que Japón.

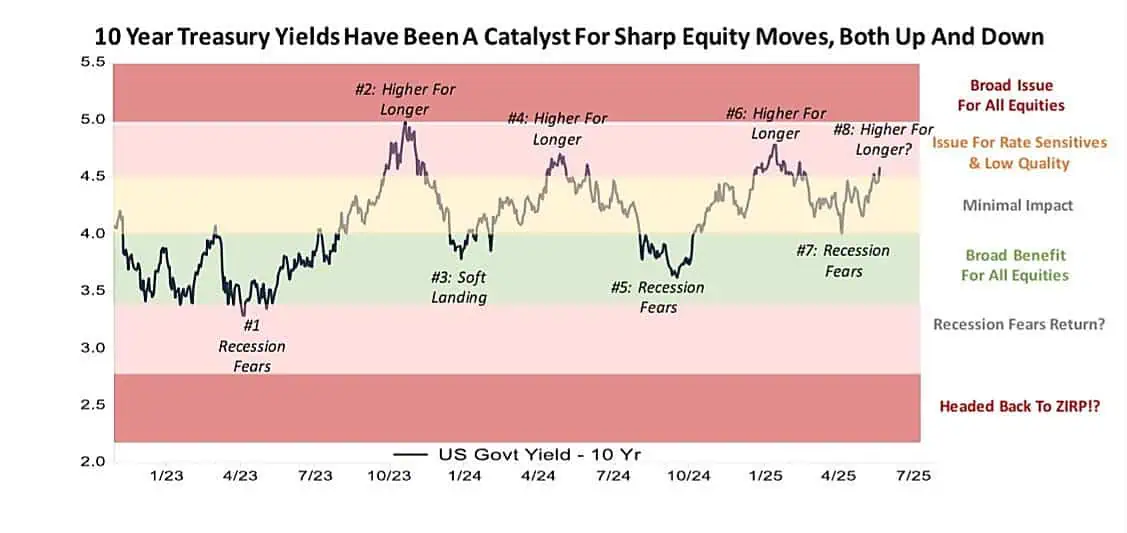

PiperSandler: El gráfico debería mantener a la gente abierta a todas las posibilidades, especialmente porque los inversores parecen esperar, en general, tasas más altas por cuarta vez en 24 meses. Las narrativas han sido constantemente fluctuantes en los últimos años.

Otros riesgos más…

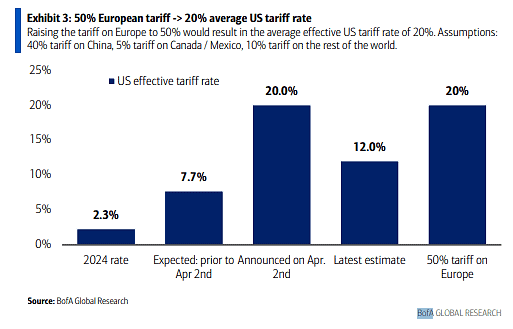

BofA: En particular, un arancel del 50% sobre Europa elevaría la tasa arancelaria efectiva promedio de Estados Unidos del 12% actual al 20%, la misma que la tasa basada en los aranceles recíprocos completos anunciados el 2 de abril.

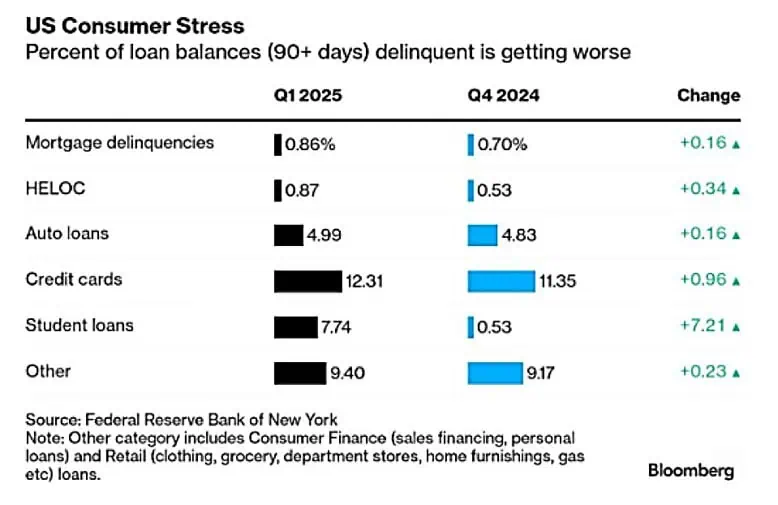

Blomberg: Las moras graves (saldos impagos de más de 90 días) están aumentando en todos los ámbitos, incluidas las hipotecas, las líneas de crédito con garantía hipotecaria, los préstamos para automóviles, las tarjetas de crédito y los préstamos estudiantiles.

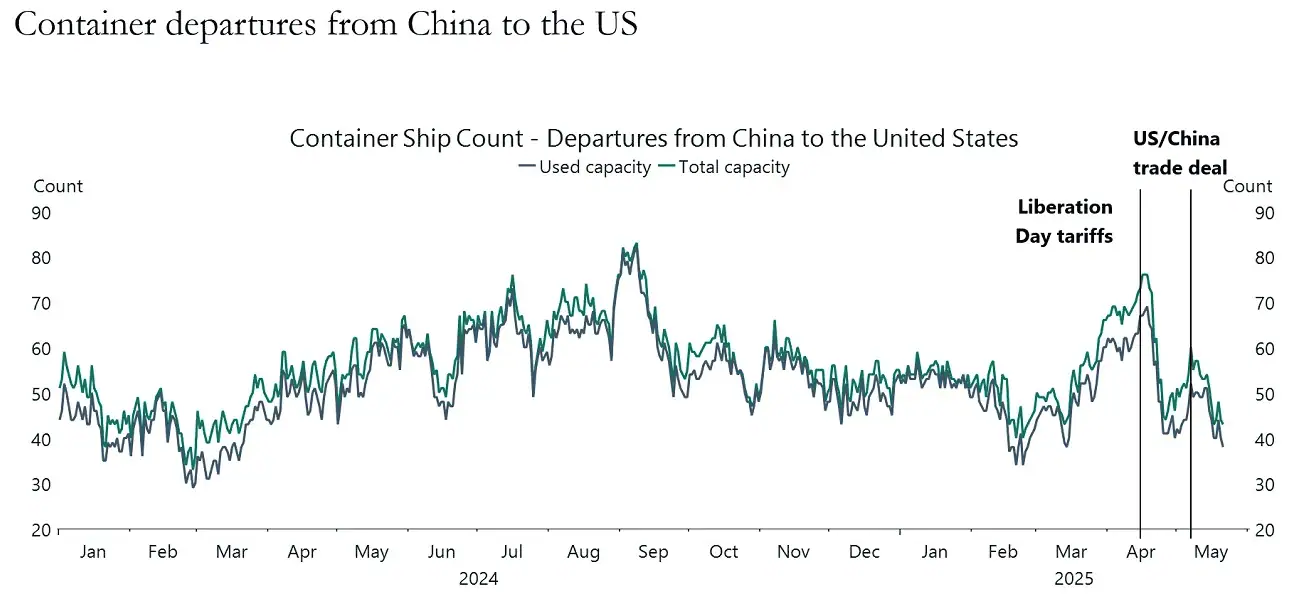

Apollo: Han pasado casi dos semanas desde el acuerdo comercial entre China y EEUU, pero el tráfico de contenedores de China EEUU no ha mostrado un fuerte repunte. Esto plantea la pregunta: ¿Son los aranceles del 30% sobre China todavía demasiado altos? ¿O las empresas estadounidenses simplemente están esperando a ver si los aranceles bajan aún más antes de aumentar los envíos?

Sube la inflación que reporta Truflation. Truflaton mide más bienes que servicios. La inflación de bienes es menor que la de servicios.

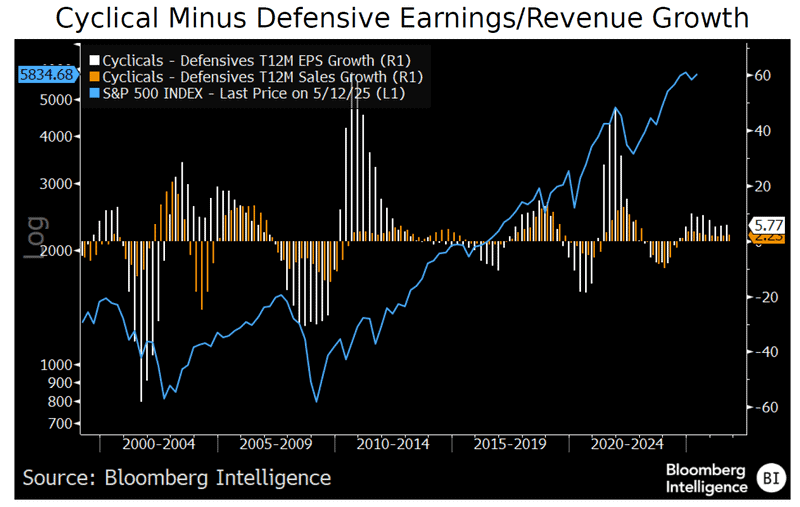

Bloomberg: los cíclicos superaron el crecimiento del sector defensivo en más de 100 puntos básicos.

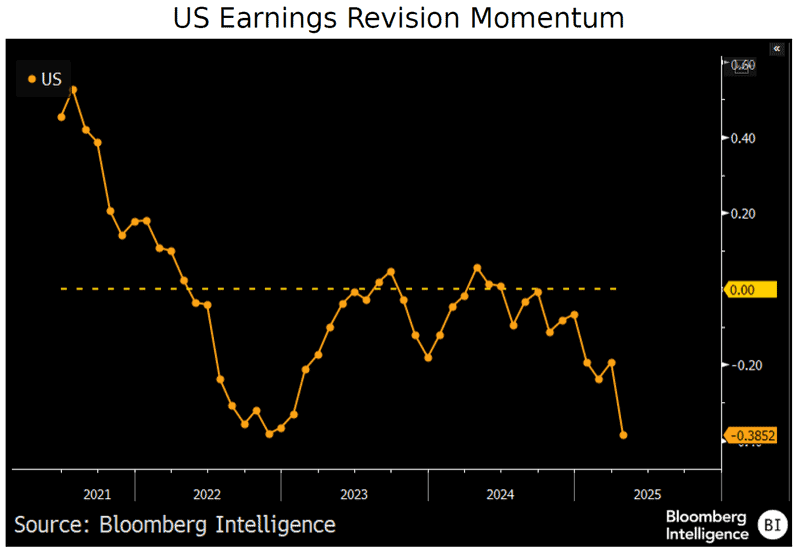

Bloomberg: El impulso de las revisiones de beneficios en EEUU se ha debilitado desde mediados de 2024 y se redujo a niveles inferiores al mercado bajista de 2022, ya que los analistas redujeron rápidamente sus pronósticos ante el aumento de los aranceles

¿Dónde invertir?

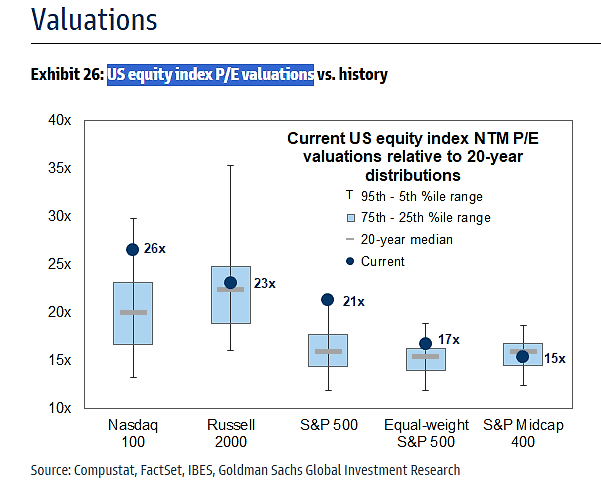

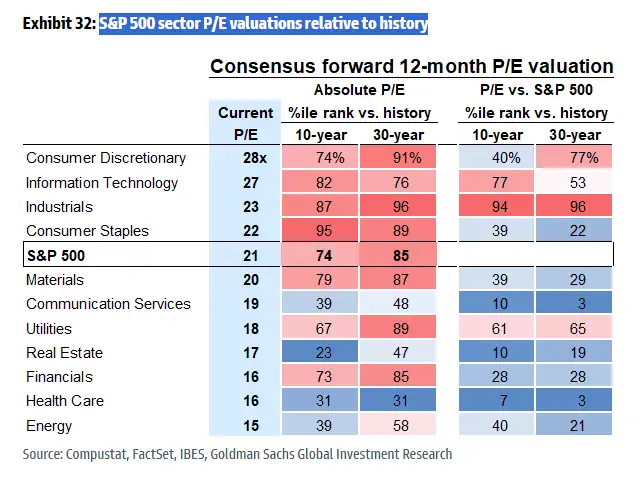

GS: valorizaciones principales índices de EEUU

GS: valorizaciones por sectores

FT: El cruce convierte a los inversores del Reino Unido en los segundos mayores tenedores extranjeros de bonos del Tesoro de EEUU después de Japón. Es la primera vez que las tenencias del Reino Unido han sido más altas que las de China desde octubre de 2000 y es la última señal de que Pekín está tratando de diversificarse gradualmente alejándose de los activos estadounidenses.

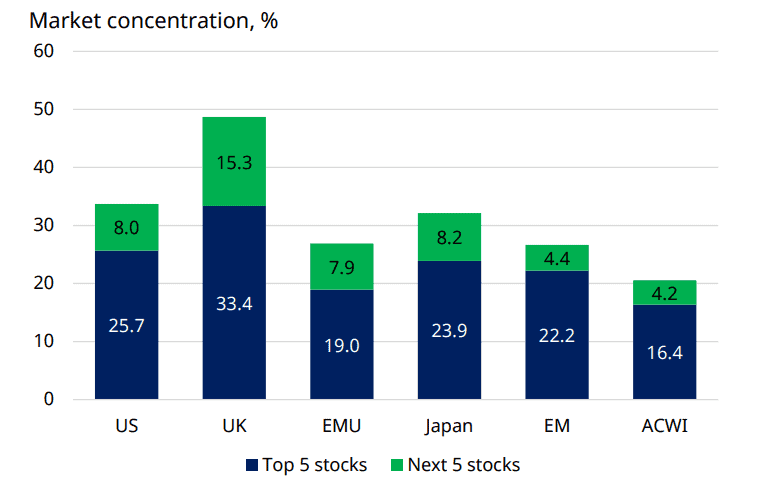

MikeZaccardi: La concentración del mercado es un fenómeno global

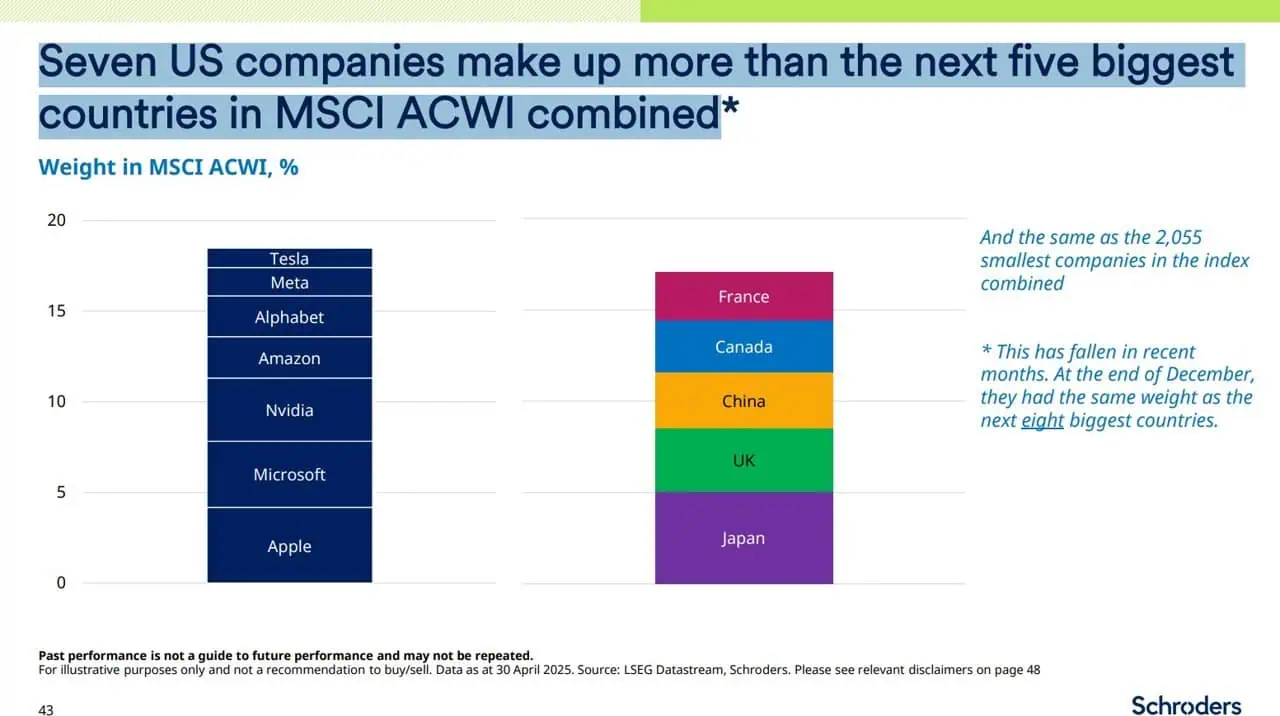

Schroders: Siete empresas estadounidenses representan más que los siguientes cinco países más grandes en el índice MSCI ACWI combinado

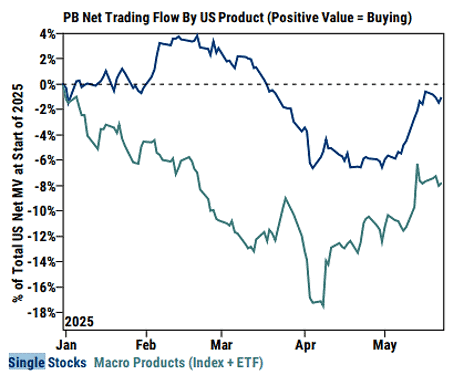

GS: Las acciones individuales fueron compradas netas por segunda semana consecutiva, lideradas por compras largas, mientras que los productos macro tuvieron ventas netas modestas lideradas por ventas largas.

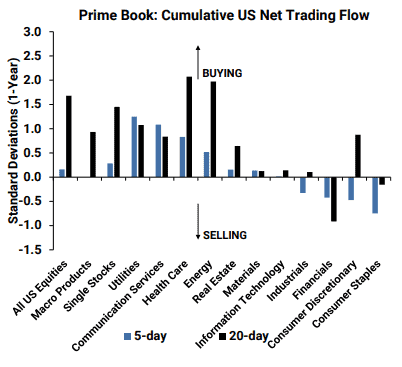

GS: los sectores de consumo discrecional y bienes de primera necesidad se encontraban entre los más vendidos por los inversores financieros esta semana. Cliente prime compraron acciones de atención médica por cuarta semana consecutiva

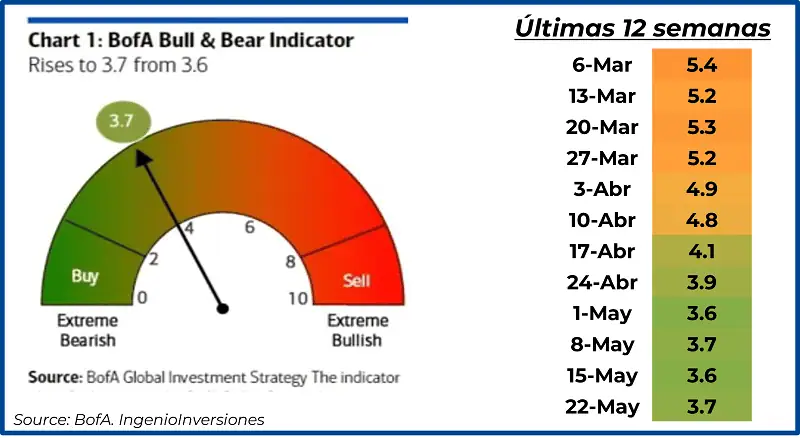

Para terminar esta sección, el indicador Bull&Bear sube a 3.7

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: después de varias semanas volver a tener una empresa que vuelve el mercado (NVDA), además de otras muy conocidas como: COST, HPQ, etc…

- Datos Macro: el dato más importante y que además puede ser un catalizador, será el día viernes con el dato de inflación PCE

Análisis técnico del SP500

Se cumplió el objetivo previsto de la semana anterior, los 5,800 puntos. Esta semana será decisiva para el SP500, nos dirigimos a los 5600 puntos o volvemos a testear los 6000 puntos, noticia más probable para esta semana: la inflación PCE hasta el viernes.