Más riesgos se cocinan…

SEM 21– 2025

Más riesgos se cocinan…

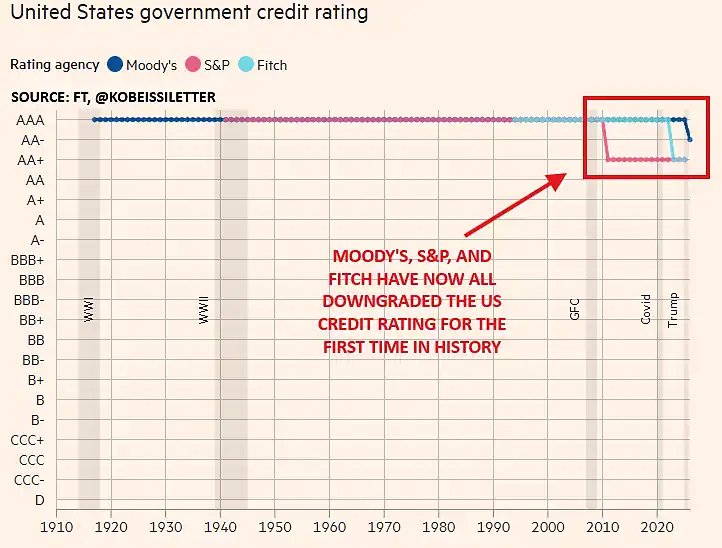

Moodys:

- Esta rebaja refleja el aumento a lo largo de más de una década de los ratios de deuda gubernamental y pago de intereses a niveles significativamente superiores a los de países con calificaciones similares

- Las sucesivas administraciones y el Congreso de EEUU no han logrado un acuerdo sobre medidas para revertir la tendencia de grandes déficits fiscales anuales y el aumento de los costos de los intereses. No creemos que las propuestas fiscales actualmente en consideración resulten en reducciones significativas plurianuales del gasto obligatorio y los déficits

- Durante más de una década, la deuda federal de EEUU ha aumentado drásticamente debido a los continuos déficits fiscales. Durante ese tiempo, el gasto federal ha aumentado, mientras que las reducciones de impuestos han reducido los ingresos públicos. A medida que el déficit y la deuda han aumentado, y los tipos de interés han subido, los pagos de intereses de la deuda pública han aumentado notablemente.

- Prevemos que los déficits federales se amplíen, alcanzando casi el 9% del PIB para 2035, frente al 6,4% en 2024, impulsado principalmente por el aumento de los pagos de intereses de la deuda, el aumento del gasto en prestaciones sociales y una generación de ingresos relativamente baja. Prevemos que la carga de la deuda federal aumentará a aproximadamente el 134% del PIB para 2035, en comparación con el 98% en 2024.

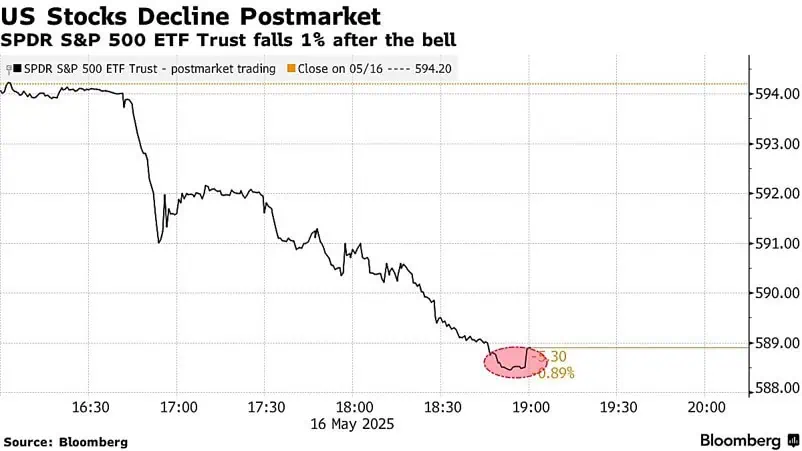

Bloomberg: Los estrategas de Wall Street reaccionan (en el post market) al recorte de calificación crediticia de Moody’s en EEUU. Moody’s mantuvo una calificación crediticia perfecta para EEUU desde 1917. Ahora clasifica la solvencia de EEUU un nivel por debajo, en Aa1, uniéndose a Fitch Ratings y S&P, que bajaron sus calificaciones crediticias para la deuda estadounidense en 2023 y 2011, respectivamente.

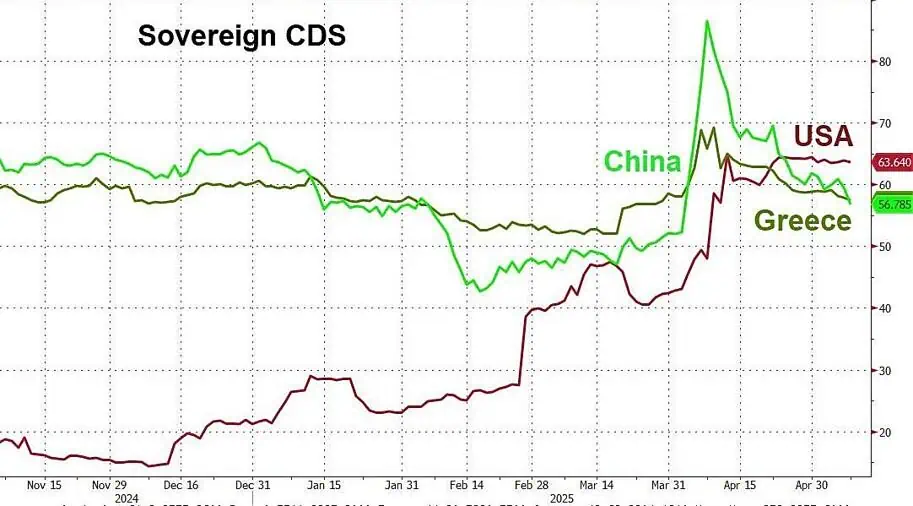

ZeroHedge: los CDS soberanos (derivado financiero que funciona como un seguro contra el impago de deuda emitida por un país) de EEUU a corto plazo se negociaban más ampliamente que los de China y Grecia a medida que se acercaba la incertidumbre sobre la política comercial y la “fecha límite” del techo de la deuda. Los mercados ahora consideran la deuda estadounidense, más riesgosa que la China y la de Grecia!, al menos por el momento…

FT: El cruce convierte a los inversores del Reino Unido en los segundos mayores tenedores extranjeros de bonos del Tesoro de EEUU después de Japón. Es la primera vez que las tenencias del Reino Unido han sido más altas que las de China desde octubre de 2000 y es la última señal de que Pekín está tratando de diversificarse gradualmente alejándose de los activos estadounidenses.

FT: Donald Trump ha mantenido la posibilidad de que EEUU imponga tasas arancelarias más altas a muchos de sus socios comerciales, en lugar de llegar a acuerdos con todos ellos (en las próximas 2 o 3 semanas). Trump dijo que, aunque “150 países” querían llegar a acuerdos, “no es posible satisfacer la cantidad de gente que quiere vernos”. La sugerencia del presidente de que los países podrían enfrentar aranceles más altos antes de la fecha límite inyectará más incertidumbre en la errática implementación de la política comercial de EEUU, que ha estado marcada por una serie de reveses y cambios de sentido.

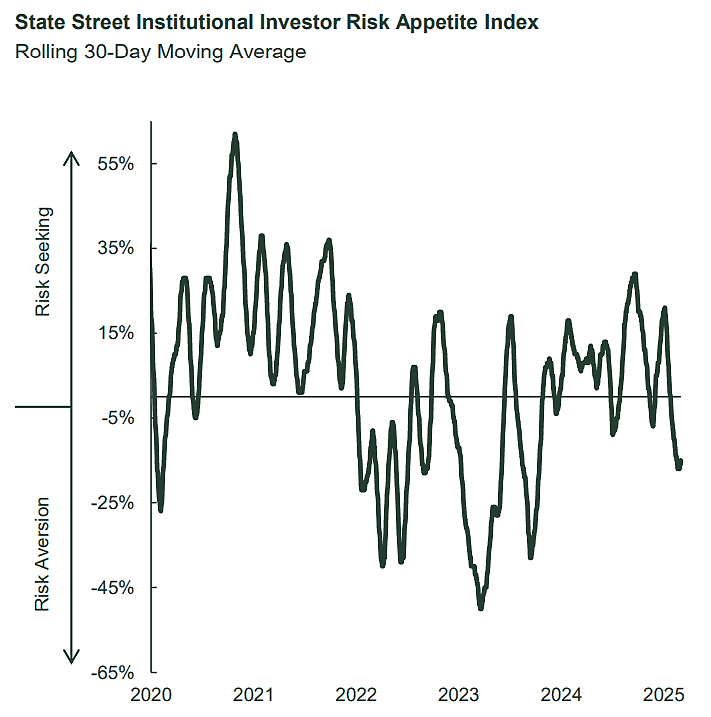

StateStreet: Los inversores institucionales se han vuelto más aversos al riesgo, aunque en menor medida que en 2022.

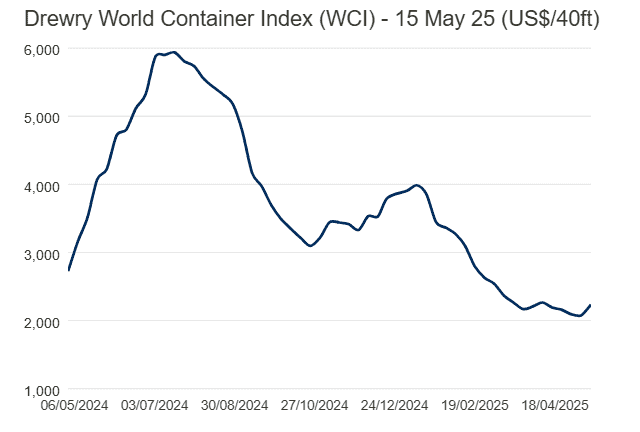

Drewry: El índice mundial de contenedores de Drewry aumentó un 8% a 2.233 dólares por contenedor de 40 pies esta semana

Luz de esperanza?

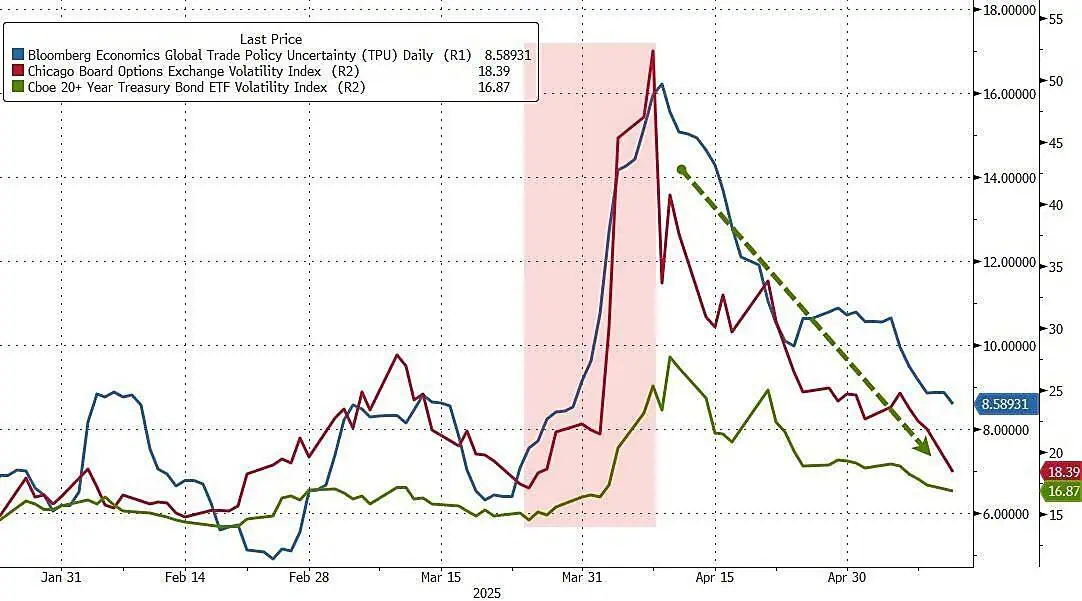

ZeroHedge: El acuerdo de EEUU y China ha desplomado la incertidumbre y la volatilidad del mercado.

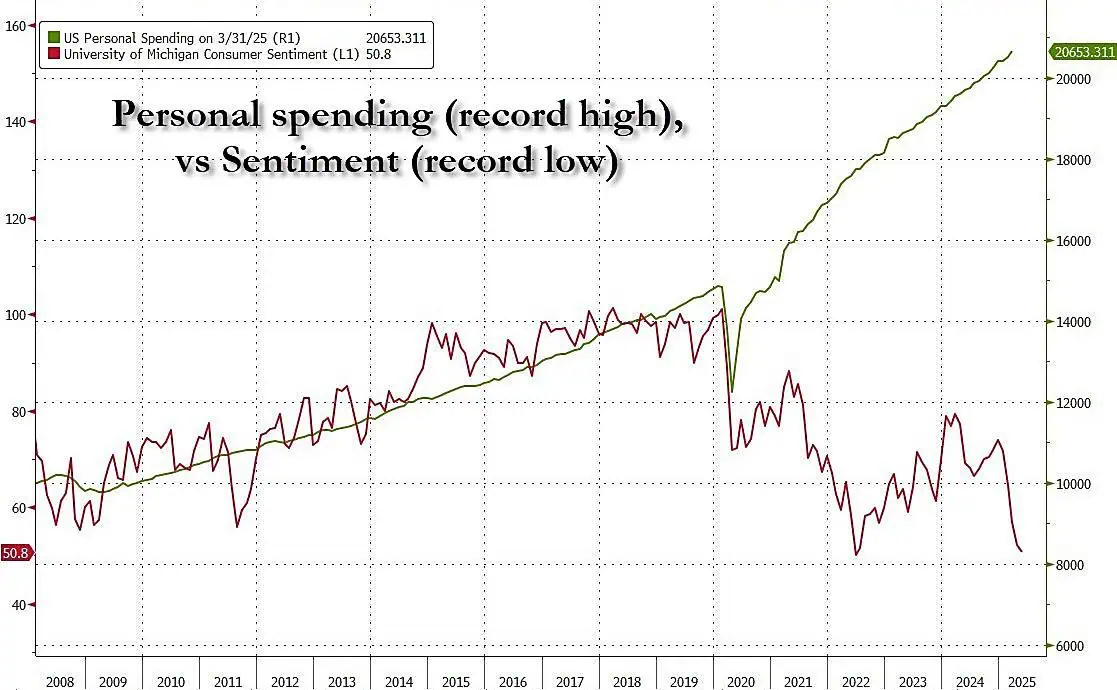

ZeroHedge: Así que alguien está mintiendo: el gasto real está en su punto más alto, mientras que el sentimiento informado (basado en 250 encuestados de UMich) está en su punto más bajo.

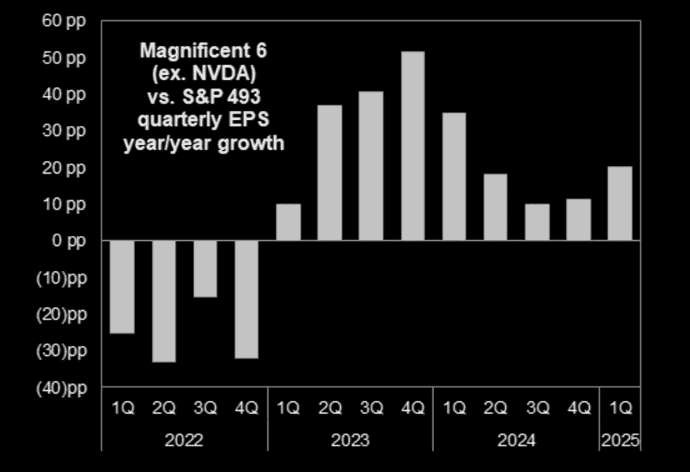

FactSet: El crecimiento superior de las ganancias por acción (BPA) de las empresas tecnológicas de gran capitalización frente al S&P 493 se amplió durante el primer trimestre

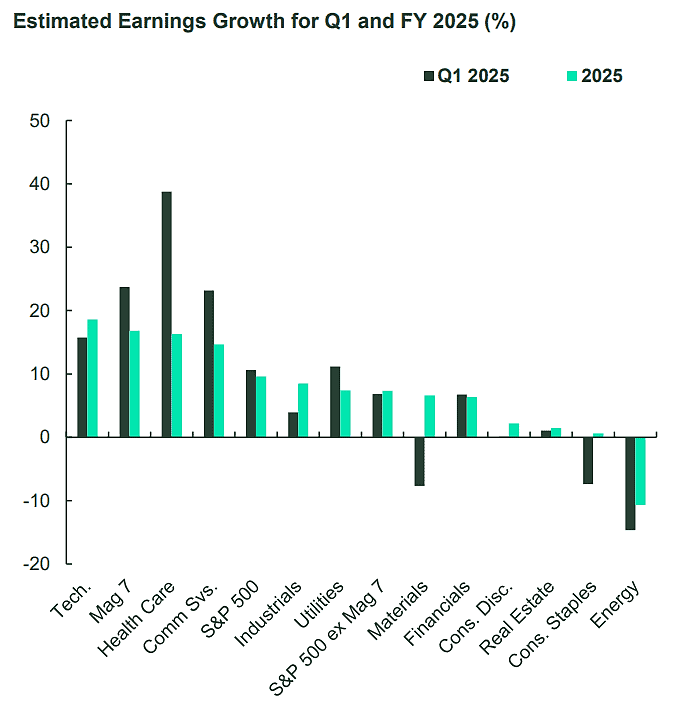

StateStreet: Las ganancias de tecnología y atención médica se han mantenido estables y se espera que lideren el crecimiento de las ganancias.

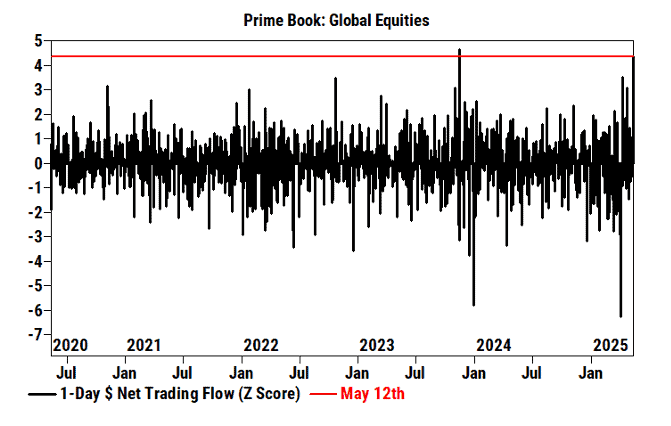

GS: El prime book de GS de acciones globales, registró la 2da compra neta nocional más grande en 5 años, impulsada por las coberturas cortas y, en menor medida, las compras largas (1.6 a 1). Todas las regiones fueron compradas netas, lideradas por América del Norte y, en menor medida, Europa (ambas lideradas por las coberturas cortas).

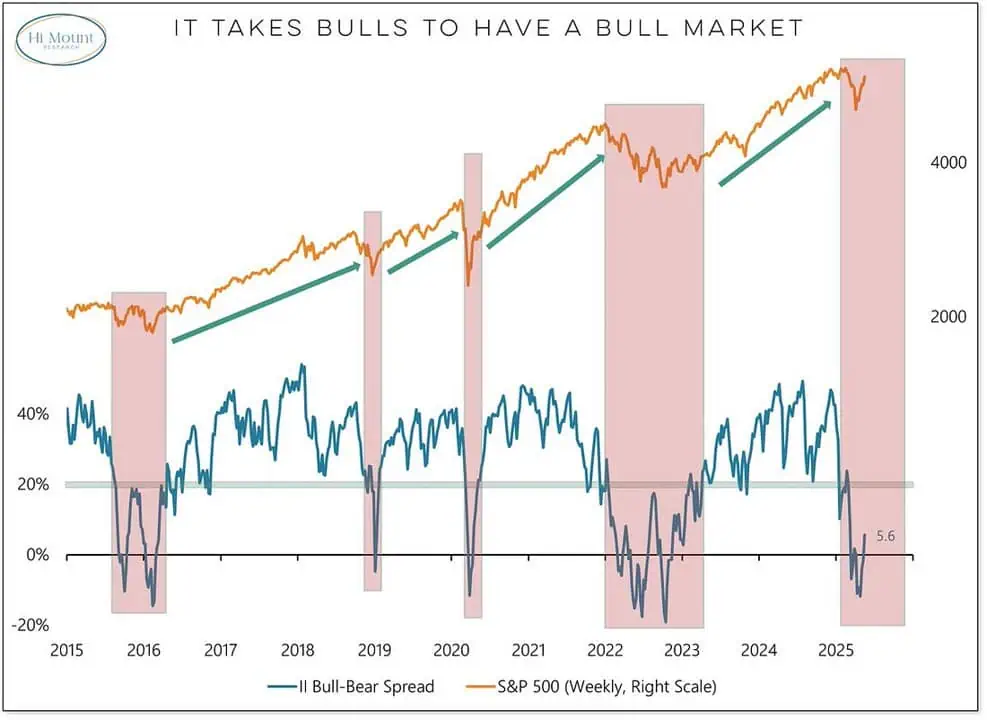

HiMountResearch: El optimismo está regresando ya que la encuesta semanal de Investors Intelligence muestra más alcistas que bajistas por segunda vez en las últimas 10 semanas.

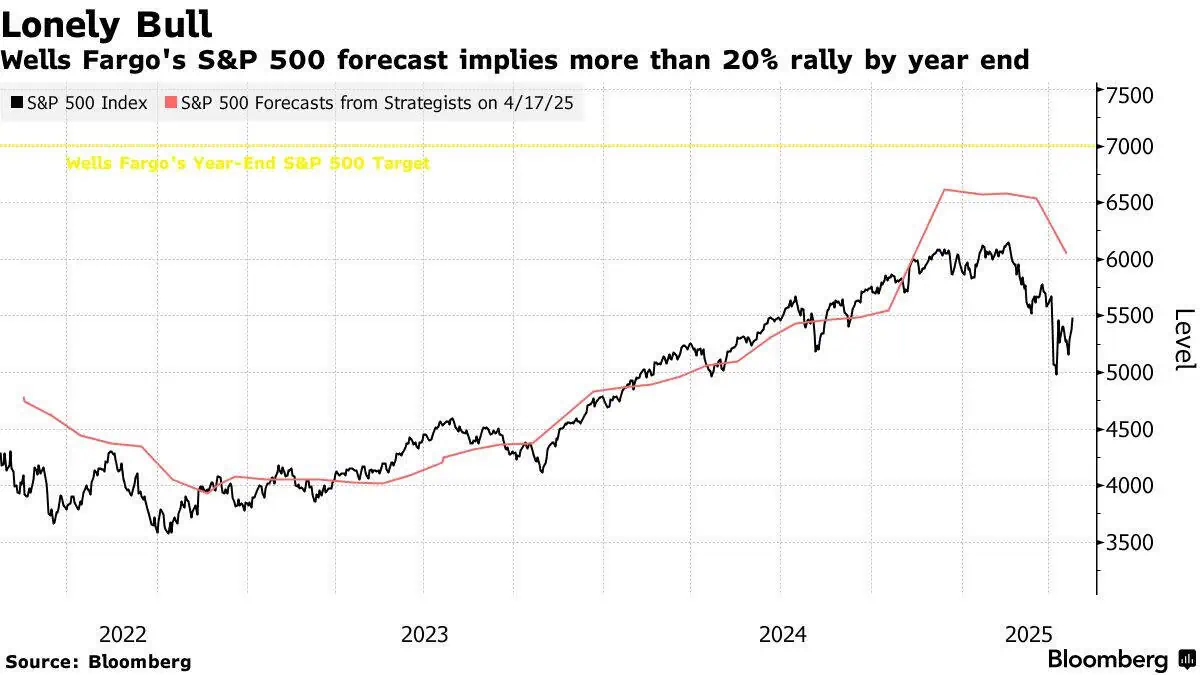

Bloomberg: el pronóstico del SP500 de Wells Fargo (el más alcista) implica un repunte de más del 20% para fin de año.

¿Dónde invertir?

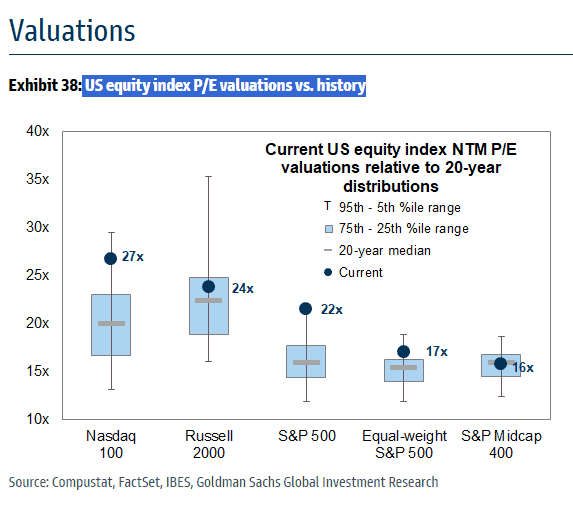

GS: valoraciones índices EEUU

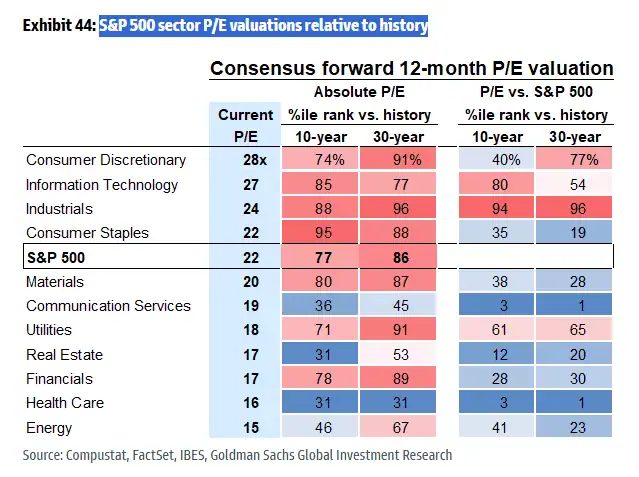

GS: valoraciones sectores SP500

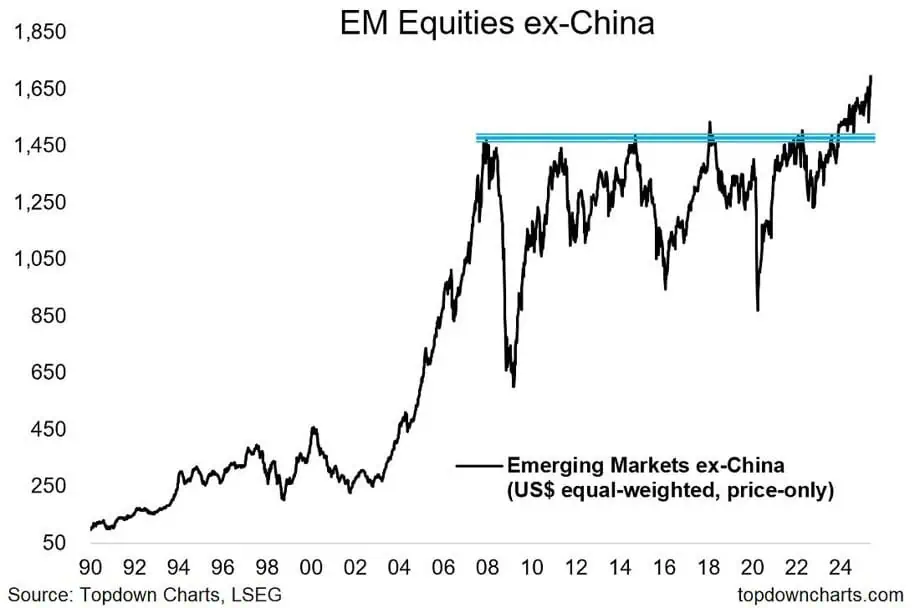

TopDownCharts: las acciones de los mercados emergentes (excluida China)* están saliendo de una base gigantesca que se ha estado gestando durante 16 años, y esta ruptura no solo ha resistido el ataque arancelario, sino que el índice ha alcanzado nuevos máximos históricos.

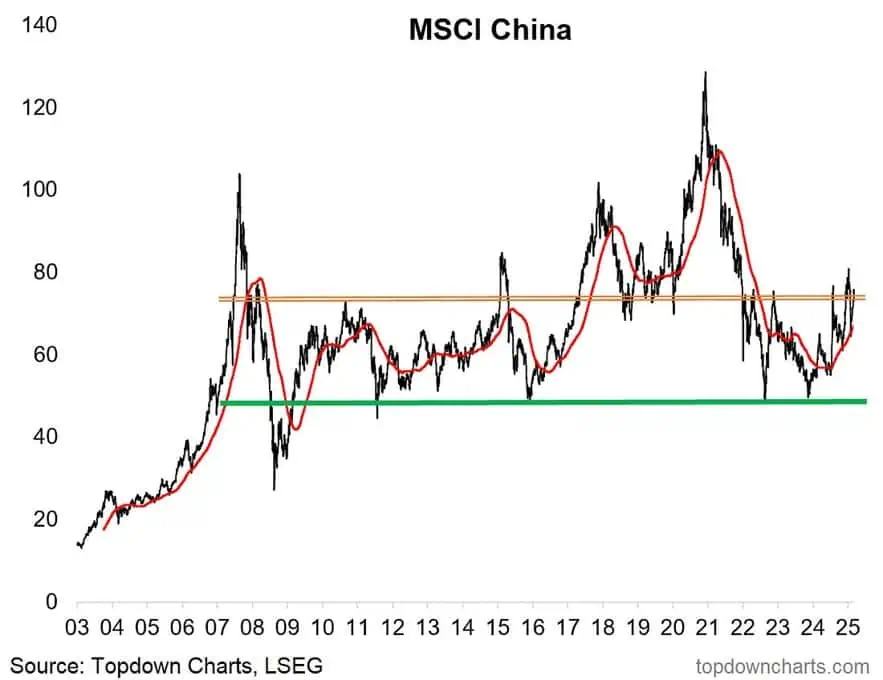

TopDownCharts: El índice MSCI de China está experimentando su propio proceso de formación de base y ruptura. En cuanto a la situación de las acciones chinas, hay mejoras técnicas, valoraciones baratas , pesimismo generalizado, un ciclo macroeconómico basado en la situación y estímulo monetario. Así que todo esto se resume básicamente en: acciones de mercados emergentes alcistas en general.

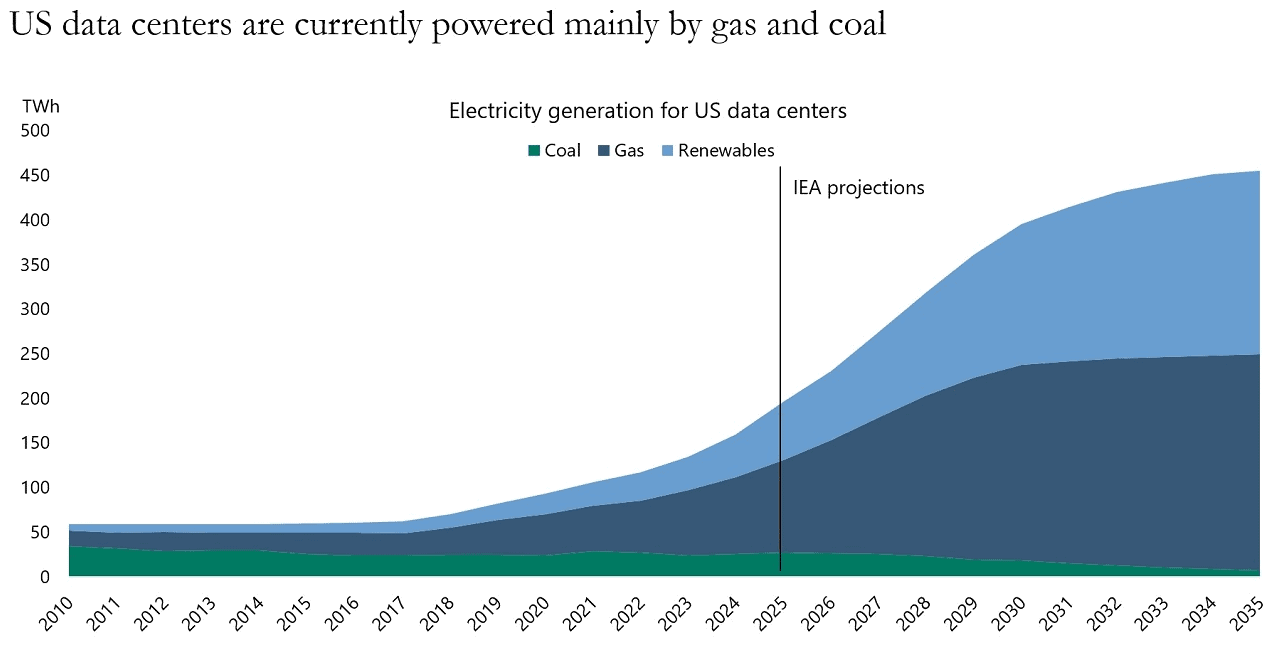

Apollo: Los centros de datos estadounidenses se alimentan actualmente principalmente de gas y carbón. La AIE prevé que esto cambiará en los próximos años, con un papel mucho más importante de las energías renovables.

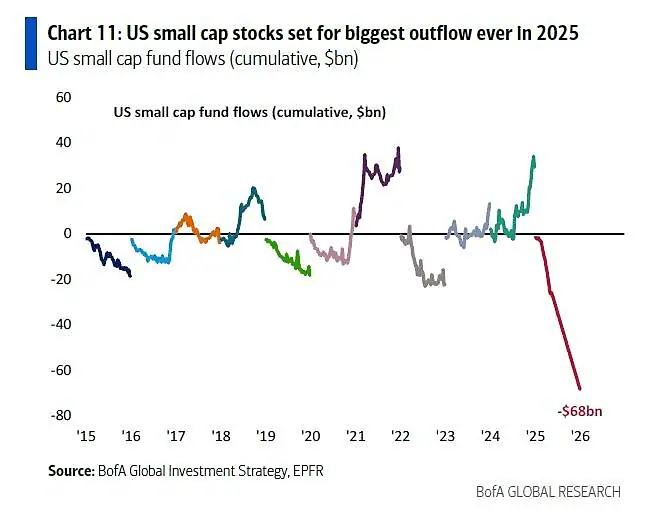

BofA: Los fondos de pequeña capitalización se preparan para su mayor salida de capital en 2025!

CrescatCapital: A pesar de la reciente caída del precio del oro, las empresas mineras siguen posicionadas para generar niveles récord de flujo de caja libre en el entorno actual. Los inversores están empezando a comprender poco a poco la magnitud de lo que está ocurriendo, pero, en mi opinión, ya hemos entrado en la edad de oro de la minería.

MS: Las compras de oro del banco central de China han disminuido a medida que el oro ha aumentado

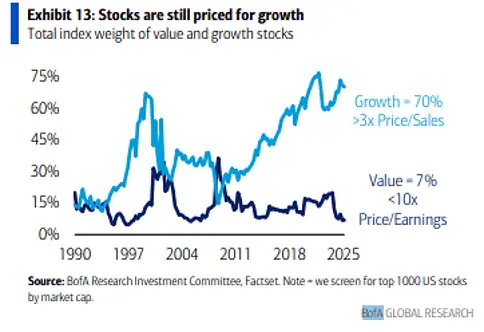

BofA: los índices amplios como el Russell 1000 siguen dominados por acciones de crecimiento, que representan el 70% del peso del mercado y cotizan a un promedio de 3 veces las ventas, frente a solo el 7% de las de valor, que cotizan a un promedio de menos de 10 veces las ganancias.

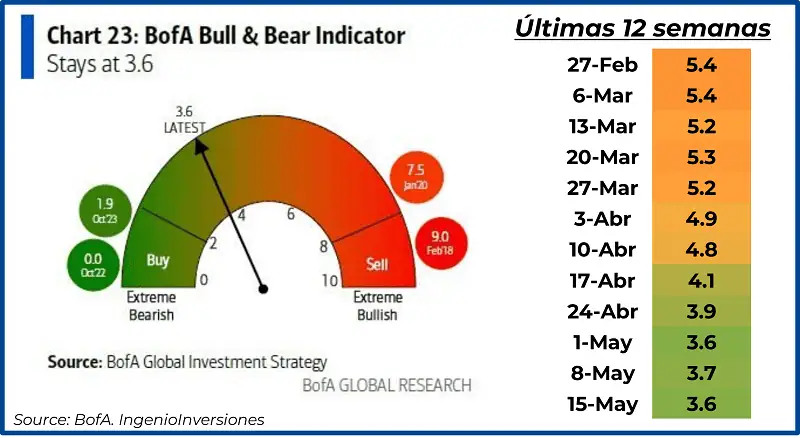

Para terminar esta sección, el indicador Bull&Bear se mantiene en 3.6

Resultados Trimestrales y Datos Macro

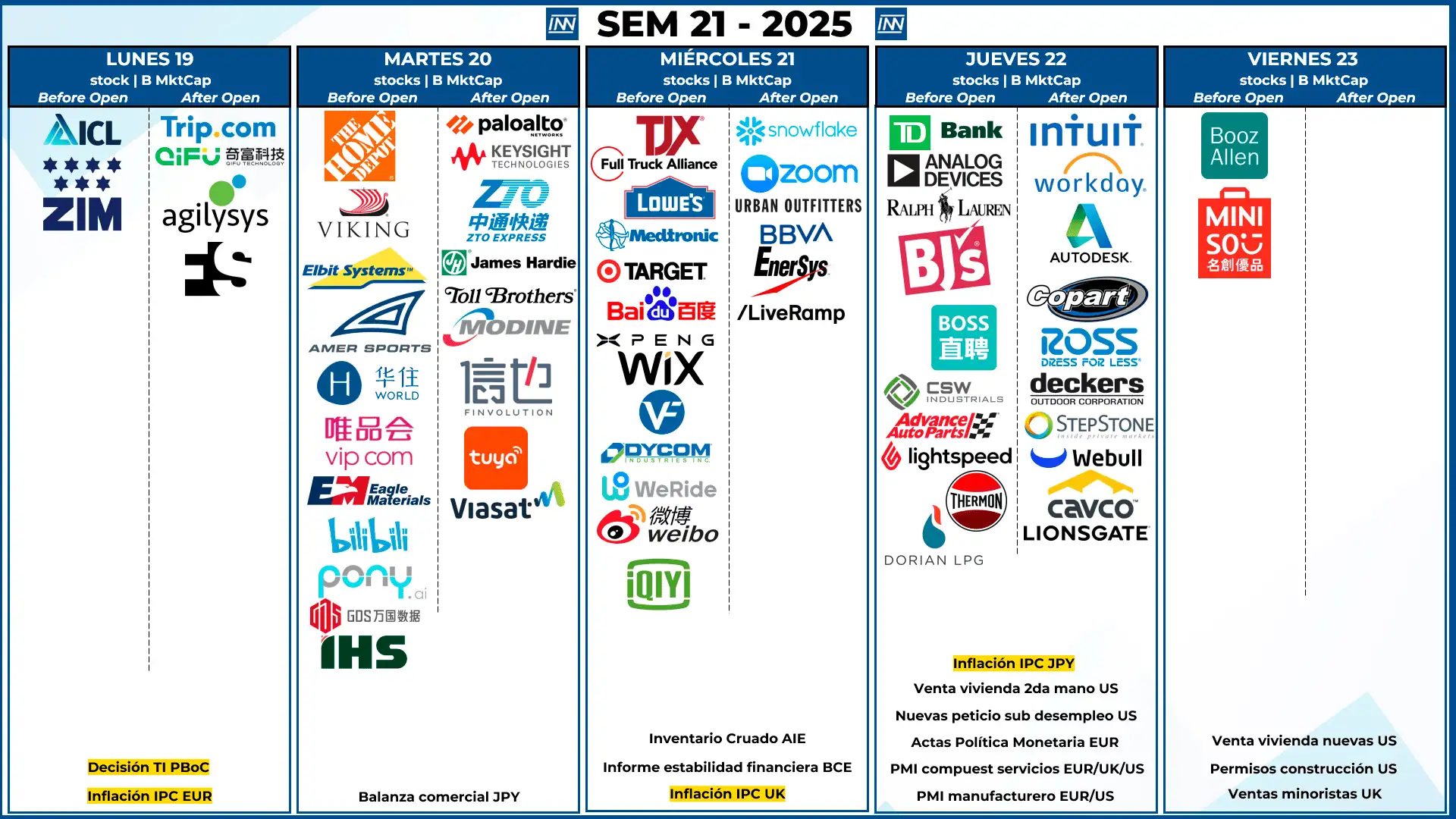

- Resultados Trimestrales: No tenemos empresas que muevan el mercado, pero tenemos empresas conocidas como: HD, LOW, TJX, etc….

- Datos Macro: No temos datos importantes para EEUU, sin embargo tenemos inflación para europa y reino unido.

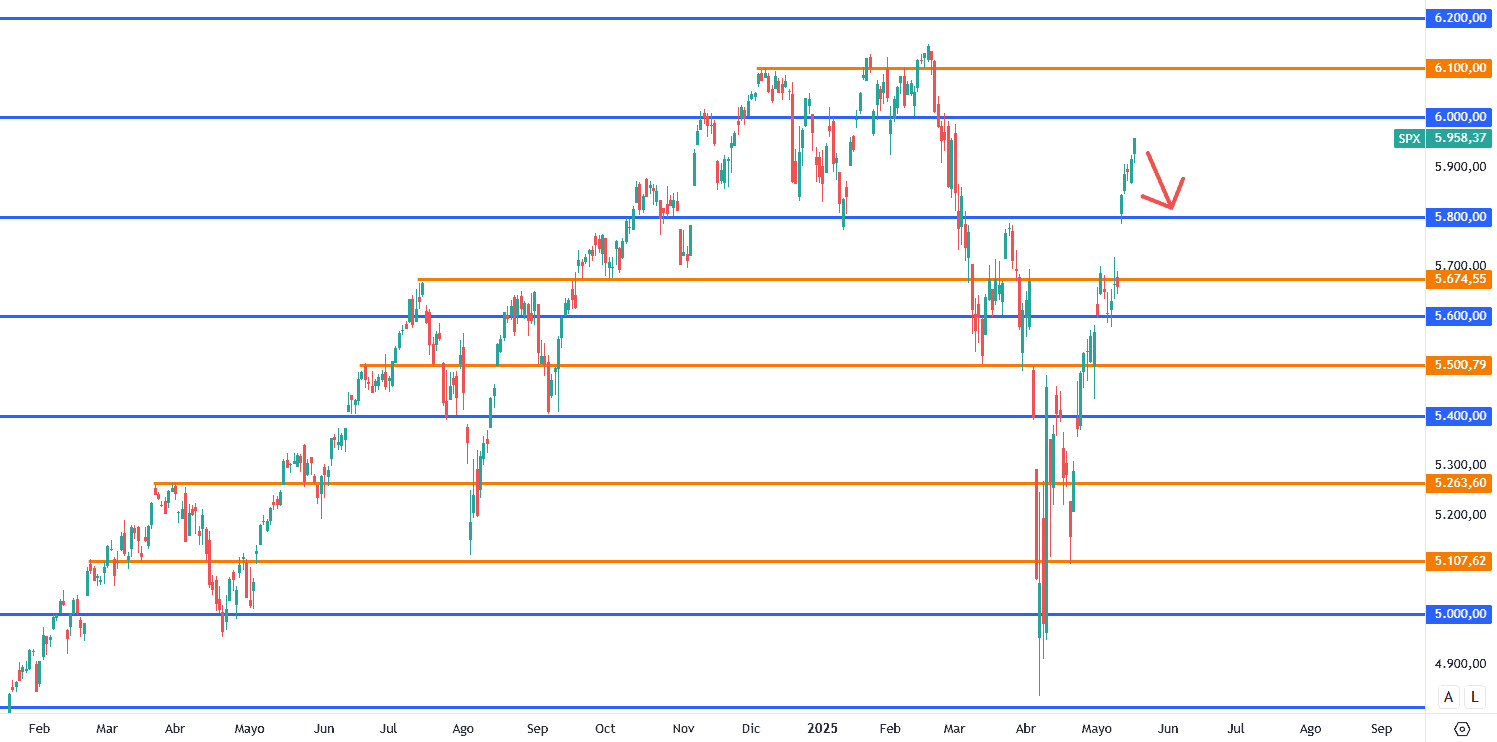

Análisis técnico del SP500

Se mantienen proyección bajista. El descanso está fundamentado con la rebaja crediticia del Moodys y Trump siendo Trump… posible nivel de soporte: 5800 puntos