Finalmente una rebaja de tasas de interés…

SEM 39 – 2025

Finalmente una rebaja de tasas de interés

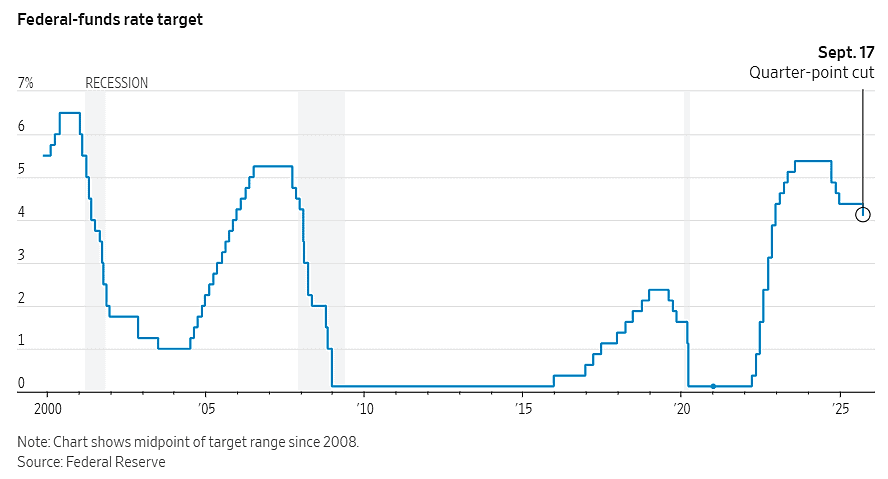

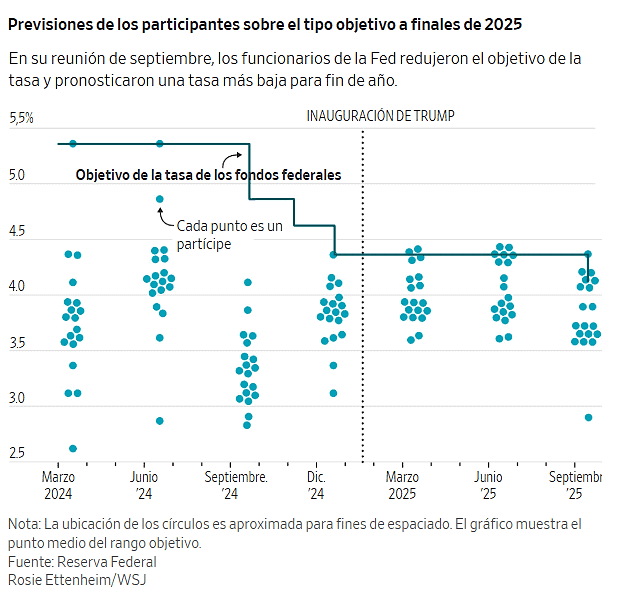

WSJ: La Reserva Federal recorta las tasas por primera vez en 2025. Las preocupaciones sobre una desaceleración del mercado laboral están prevaleciendo sobre el nerviosismo por la inflación al justificar un giro hacia una secuencia superficial de reducciones de tasas.

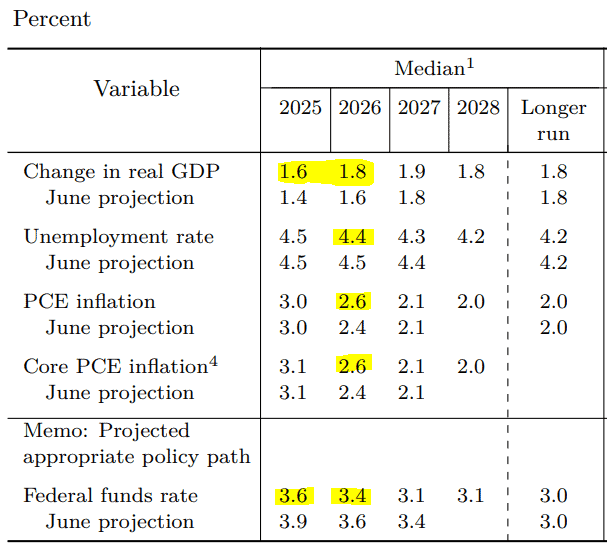

Para 2025 solo las proyecciones de crecimiento han aumentado y se espera una menor tasa (3.6%) para fin de año. Para 2026 (menos preciso) se espera más crecimiento, menor tasa de desempleo y más inflación, y se espera una menor tasa (3.4%) para fin de año. Es evidente que el crecimiento y la inflación no es la prioridad de la FED ahora.

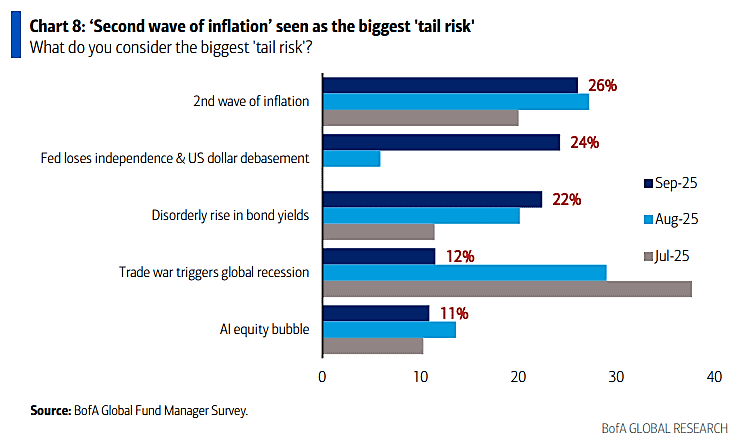

BofA: el mayor riesgo de cola es una 2da ola de inflación.

WSJ: Por ahora, Powell ha logrado mantener el consenso a pesar del desacuerdo sobre las perspectivas y la intensa tensión política. Powell solo se enfrentó a la disidencia de Stephen Miran (comenzó la semana como asesor principal de Trump), quien se mostró a favor de un recorte mayor de medio punto porcentual y proyectó tasas justo por debajo del 3% para fin de año.

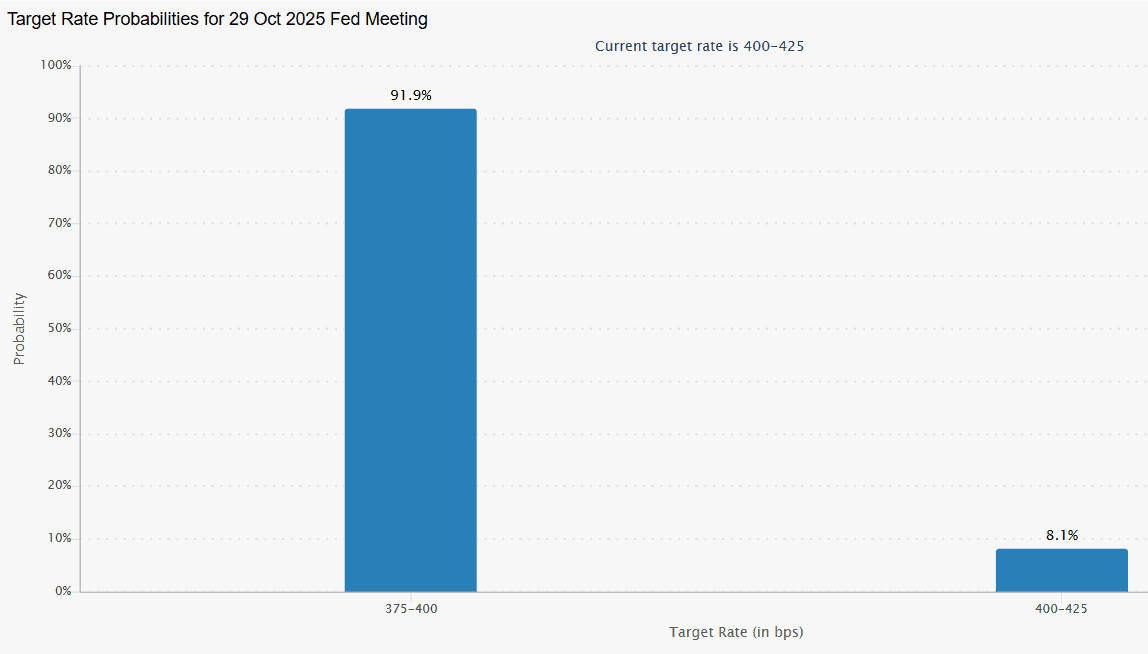

Probabilidad de un 91% para un recorte de 25 pbs en la siguiente reunión del 29 de octubre.

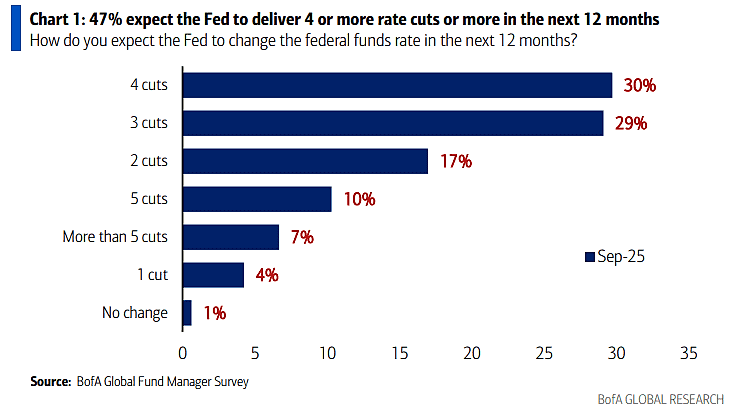

BofA: el 47% de los gestores de fondo encuestados esperan 4 o más recortes de tasas en los próximos 12 meses por parte de la FED

Cómo está el consumidor estadounidense?

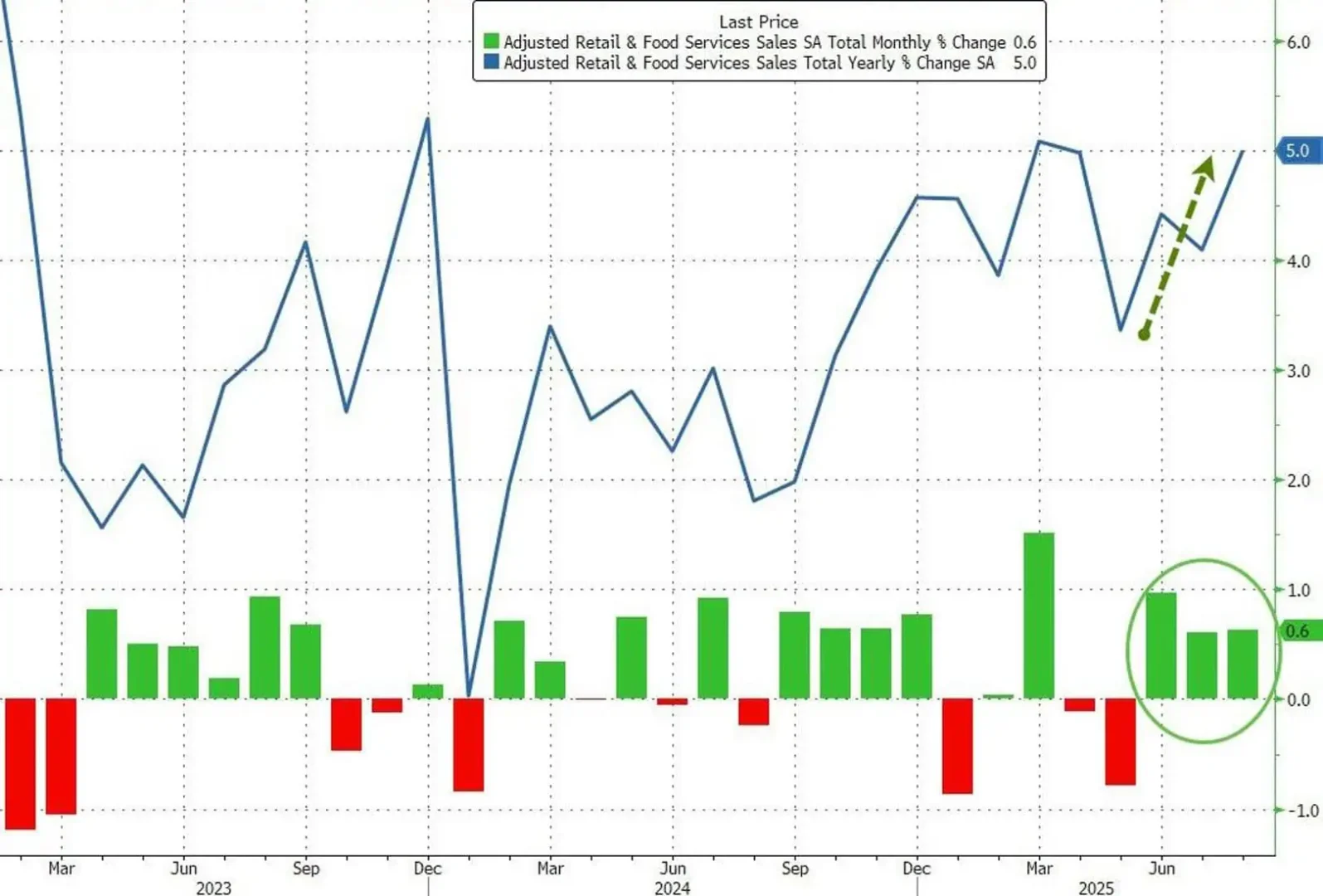

Zerohedge: las ventas minoristas principales aumentando un 0,6% intermensual (+0,2% intermensual esperado), el tercer fuerte aumento mensual consecutivo (con la publicación de julio revisada al alza), lo que lleva a un aumento interanual del 5,0%

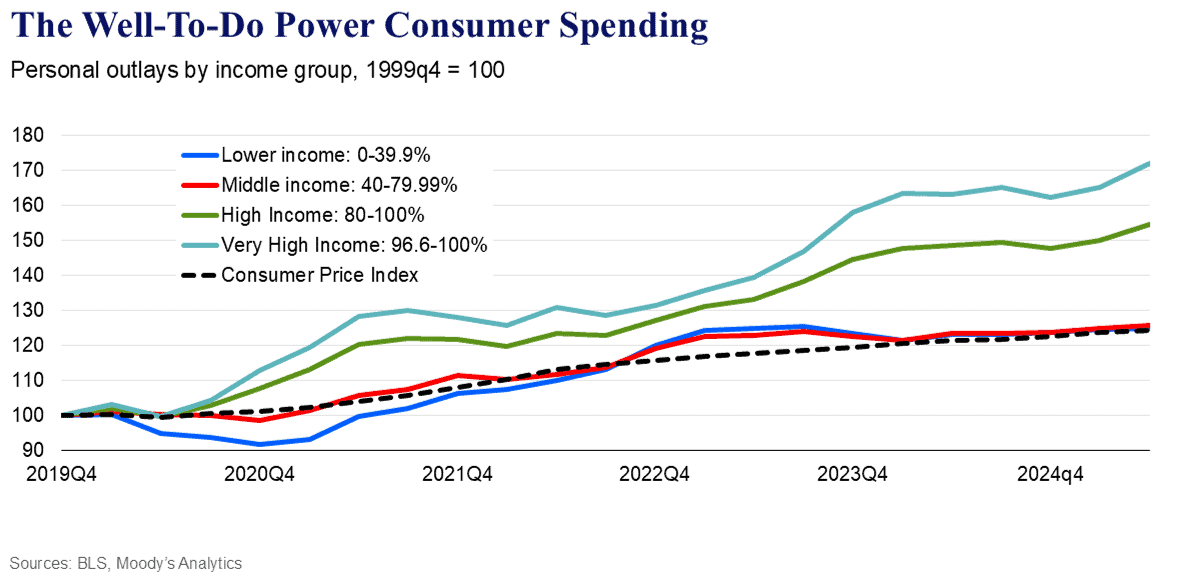

Moodys: quienes se encuentran en el 80% inferior de la distribución de ingresos, aquellos que ganan menos de aproximadamente $175,000 al año, su gasto simplemente se ha mantenido al ritmo de la inflación desde la pandemia. El 20% de los hogares que ganan más ha tenido un rendimiento mejor, y aquellos en el 3.3% superior de la distribución han tenido un rendimiento mucho mejor. Los datos también muestran que la economía estadounidense está siendo impulsada en gran medida por los adinerados.

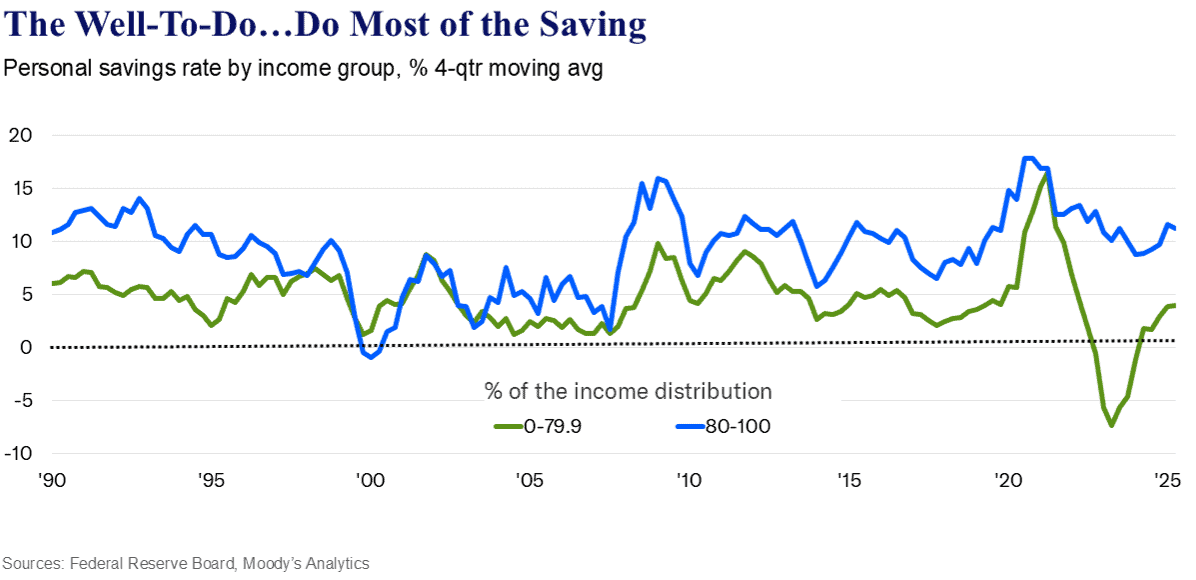

Moodys: Los hogares ubicados en el 20% superior de la distribución de ingresos han tenido una sólida tasa de ahorro de dos dígitos desde antes de la pandemia. Los hogares ubicados en el 20% inferior no han podido ahorrar mucho. Otra razón más por la que la mayoría de los estadounidenses se sienten incómodos con su futuro financiero.

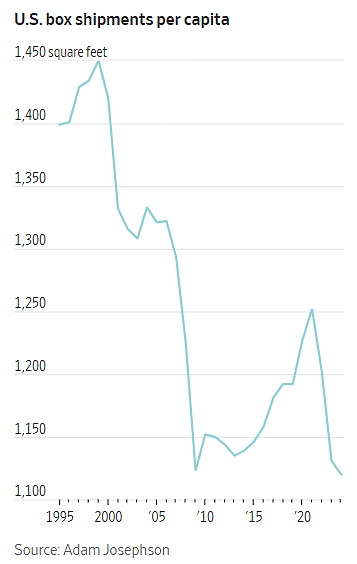

WSJ: Los envíos de cajas han caído desde los máximos históricos alcanzados durante la pandemia a los niveles más bajos desde 2016. En términos per cápita, la caída es aún más pronunciada, con los envíos de cajas por estadounidense bajando más del 20% desde su pico de 1999.

- La demanda de cajas de cartón está cayendo, lo que puede ser una advertencia sobre la salud del consumidor estadounidense

- International Paper, el mayor fabricante de cajas del país, anunció el mes pasado el cierre de dos fábricas de cartón para contenedores en EEUU (alrededor del 9% de su capacidad de producción de cartón para embalaje, esto representa aproximadamente el doble de la capacidad perdida durante la recesión de 2009).

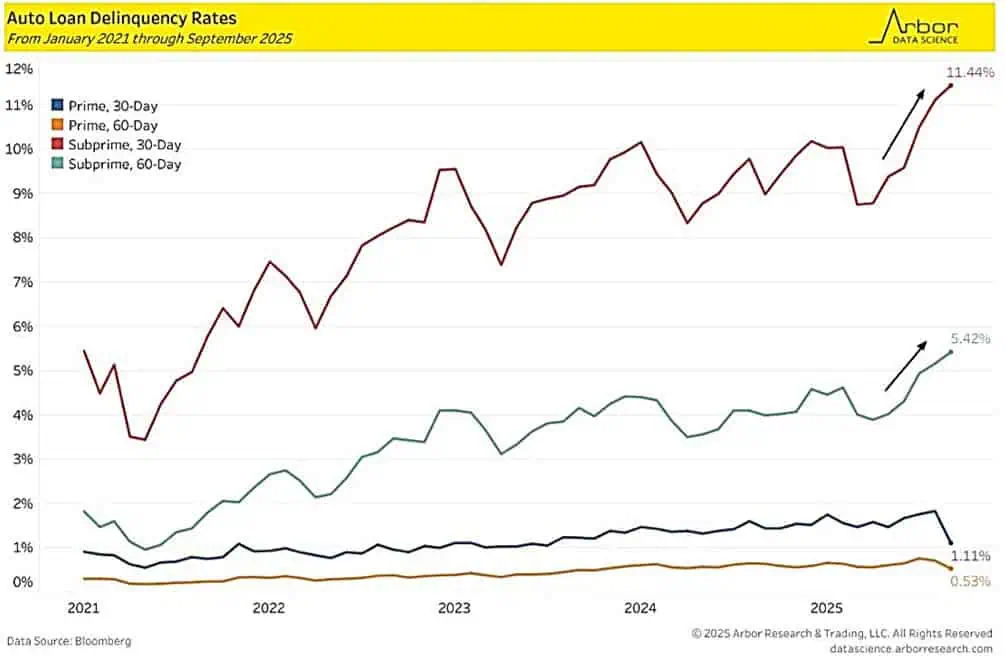

ArborData: las tasas de impago a 60 días en el segmento subprime han escalado hasta el 11,4%, máximos no vistos en años, mientras que en el tramo de 30 días superan ya el 5,4%. Mientras los préstamos prime siguen estables en torno al 1%, el subprime muestra un deterioro acelerado que refleja la creciente presión financiera sobre los consumidores más vulnerables.

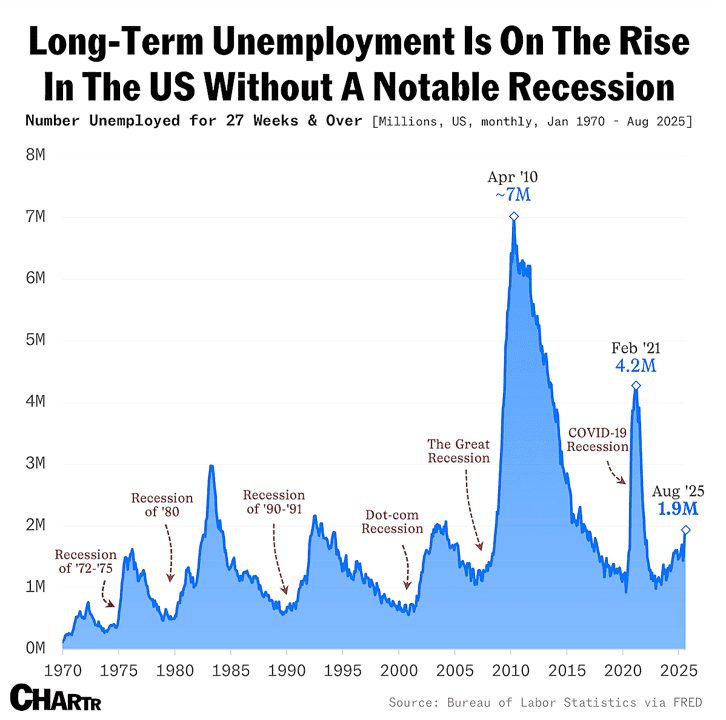

Chartr: el número de estadounidenses que han estado desempleados durante más de seis meses (tasa de desempleo de larga duración) se encuentra ahora en el nivel más alto desde la pandemia. Actualmente, quienes enfrentan un período prolongado sin trabajo representan aproximadamente una cuarta parte de las personas desempleadas (25,7%). Desde 1950, la tasa de desempleo de larga duración ha superado el 25% solo en épocas de graves turbulencias económicas, y siempre después de una recesión.

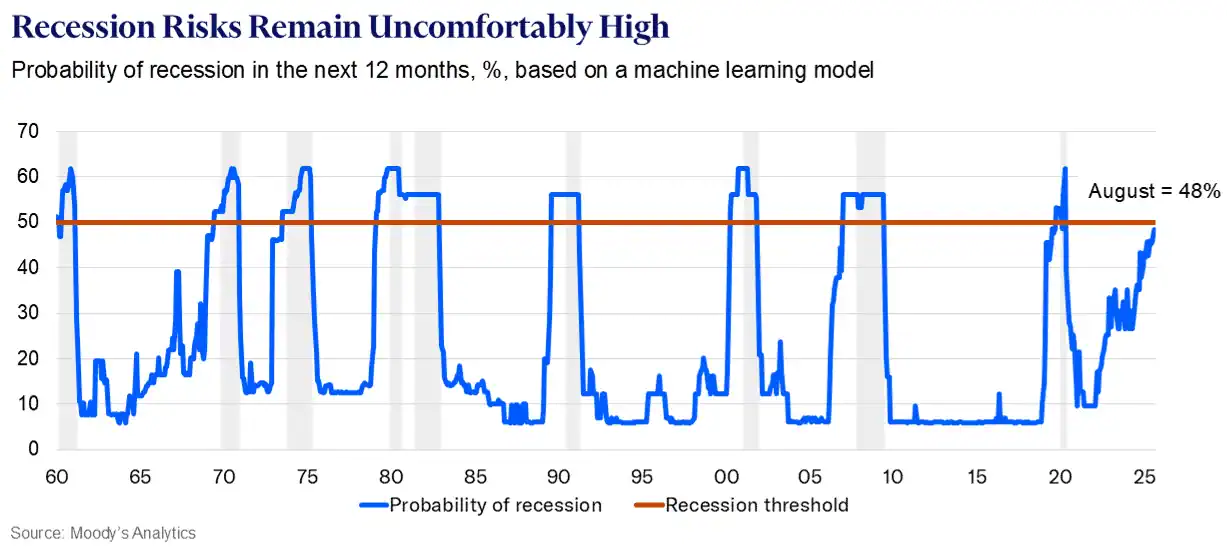

Moodys: Existe una probabilidad incómodamente alta del 48% de que la economía estadounidense sufra una recesión en los próximos 12 meses. Es inferior al 50%, pero históricamente, la probabilidad nunca ha sido tan alta, y no se ha producido una recesión.

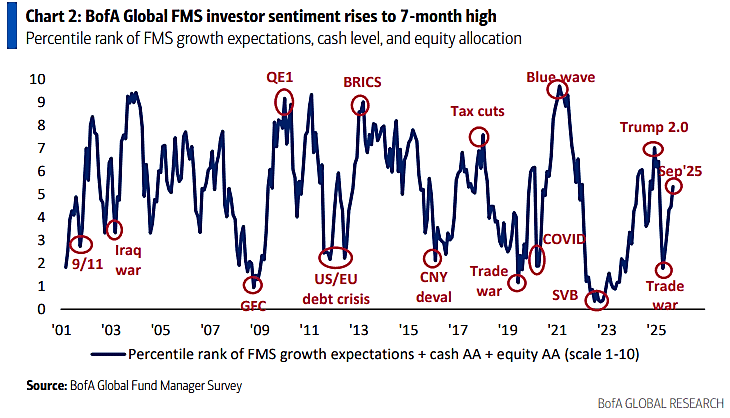

Sin embargo, por ahora parece estar todo bien…BofA: Nuestra medida más amplia del sentimiento de los gestores de fondo (basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento global), subió a 5,4 desde 4,5, el nivel más alto desde febrero de 2025.

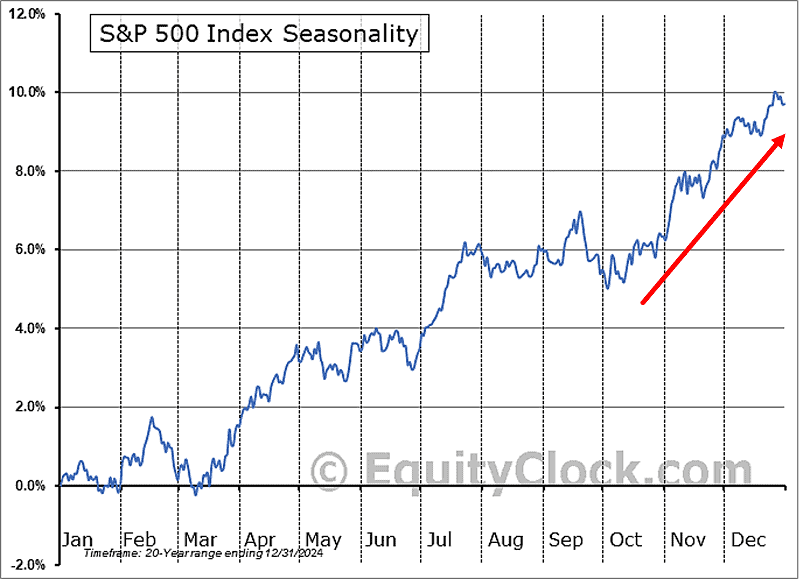

A esperar la estacionalidad

Pronto inicia la estacionalidad positiva de fin de año.

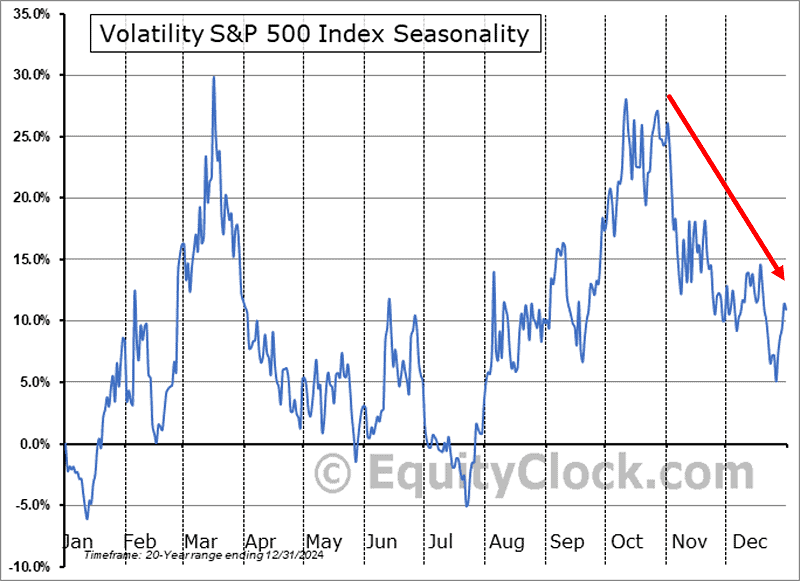

Y caerá la volatilidad del mercado

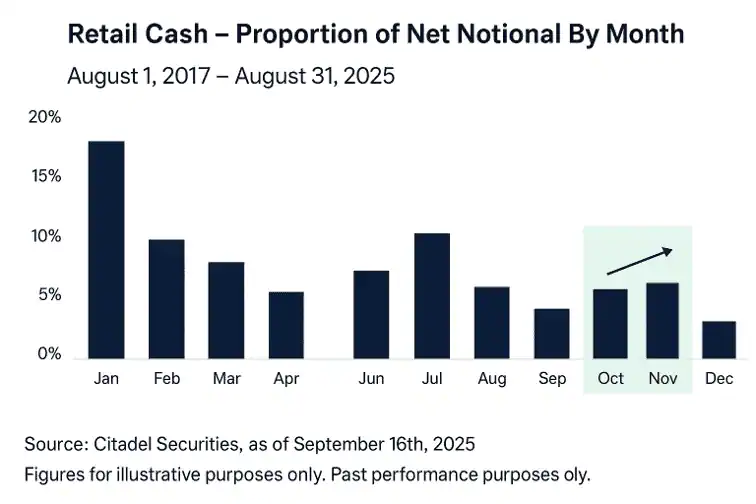

CitadelSecurities: Estacionalidad del efectivo de los clientes minoristas de Citadel

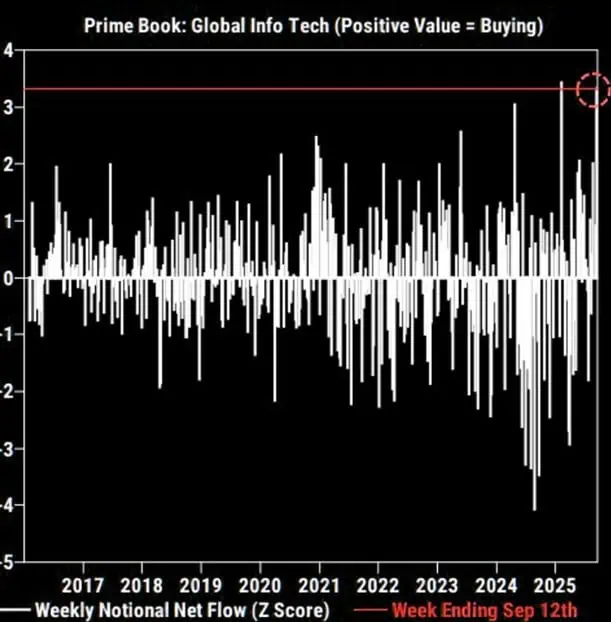

Burbuja en la IA?

GS: Los fondos de cobertura compraron acciones tecnológicas recientemente a uno de los ritmos más rápidos jamás registrados.

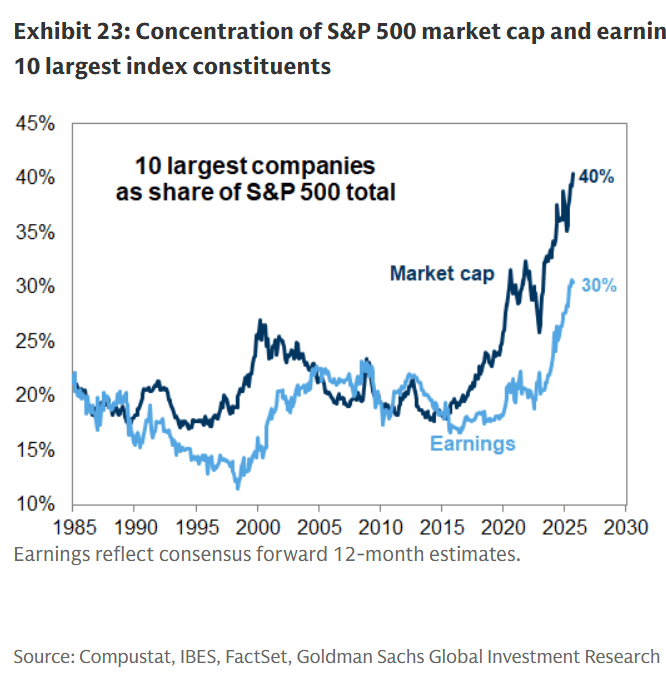

GS: Concentración de la capitalización de mercado y las ganancias del SP500 en los 10 componentes más importantes del índice

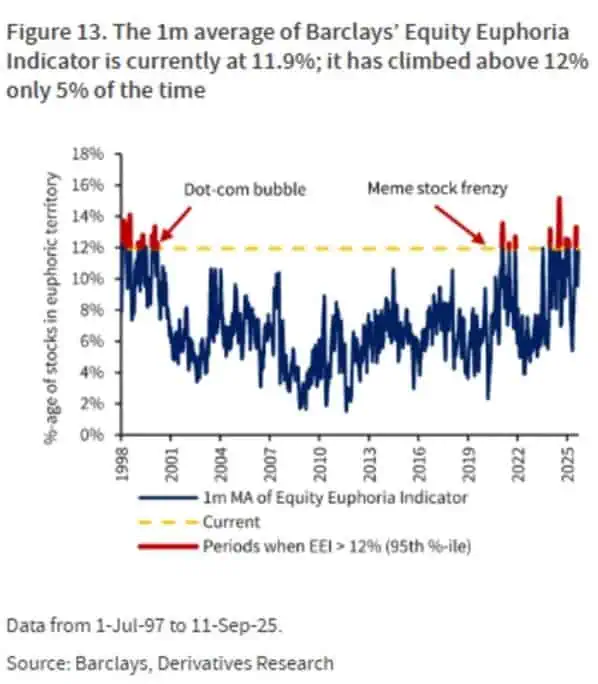

Barcalys: el indicador de euforia de Barclays vuelve a subir a niveles de la burbuja.com y frenesí de las acciones meme.

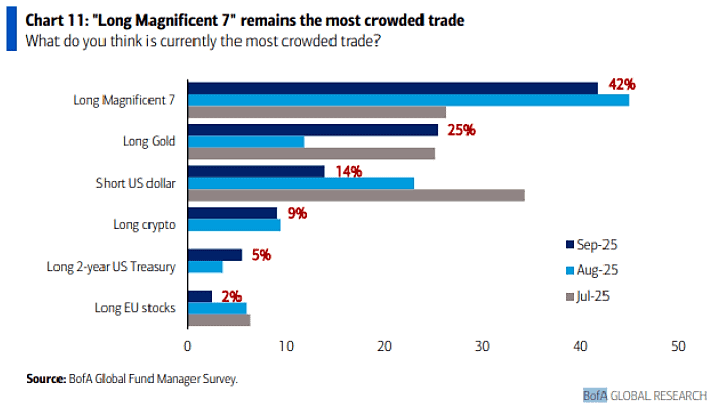

BofA: El 42% de los gestores de fondos piensa que la posición largo en las 7 magníficas es la operación más concurrida y la 2da posición larga es en oro con un 25%

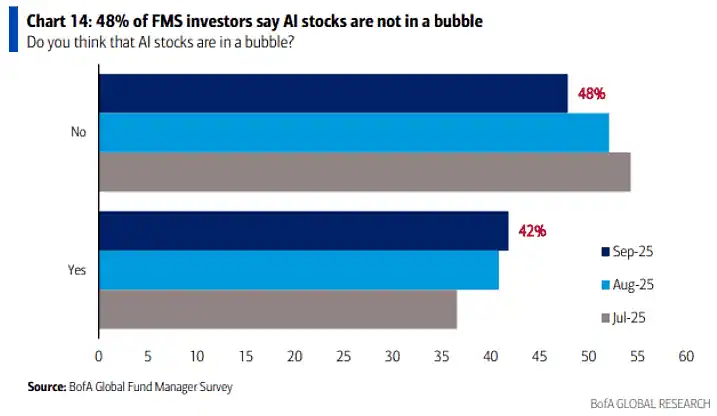

Sin embargo, hay una opinión dividida…BofA: el 48% de los gestores de fondo encuestados creen que NO estamos en una burbuja en la inteligencia artificial.

¿Dónde invertir?

#global

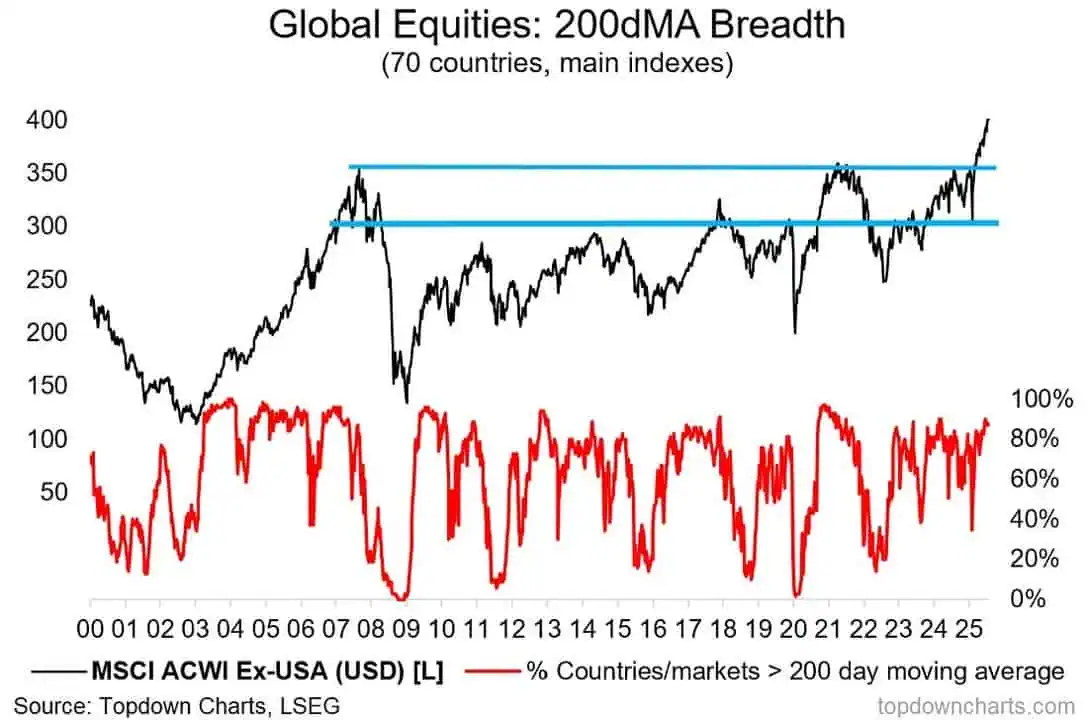

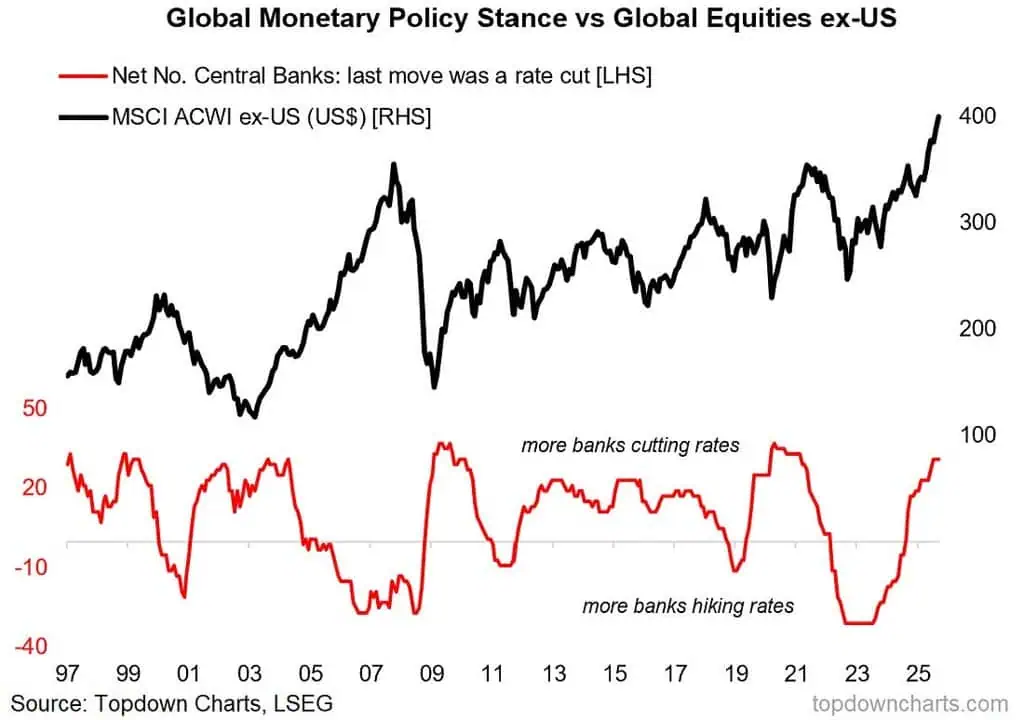

TopDownChart: actualmente no hay señales de advertencia aquí, y en todo caso es una imagen de fortaleza en el frente global (y un voto a favor de la rotación alcista en la renta variable global).

TopDownChart: ha habido una estampida hacia recortes de tasas a nivel mundial, lo que ha sido una fuerza clave detrás del nuevo mercado alcista en las acciones globales.

#China

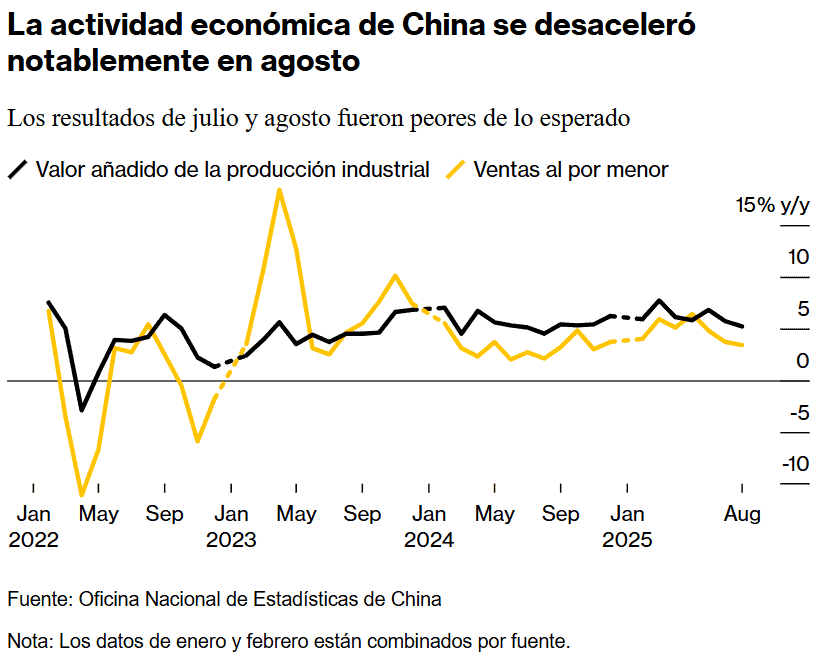

Bloomberg: La actividad económica de China se desaceleró más de lo esperado en agosto, y la producción industrial y el consumo tuvieron su peor mes hasta el momento este año. Las ventas minoristas crecieron un 3,4% interanual en agosto, frente al 3,7% del mes anterior, y la expansión de la inversión en activos fijos se desaceleró bruscamente al 0,5%. Los economistas esperan una desaceleración notable del crecimiento del PIB en el tercer trimestre, y el objetivo de crecimiento del 5% del gobierno podría verse comprometido si no se implementan medidas de estímulo importantes.

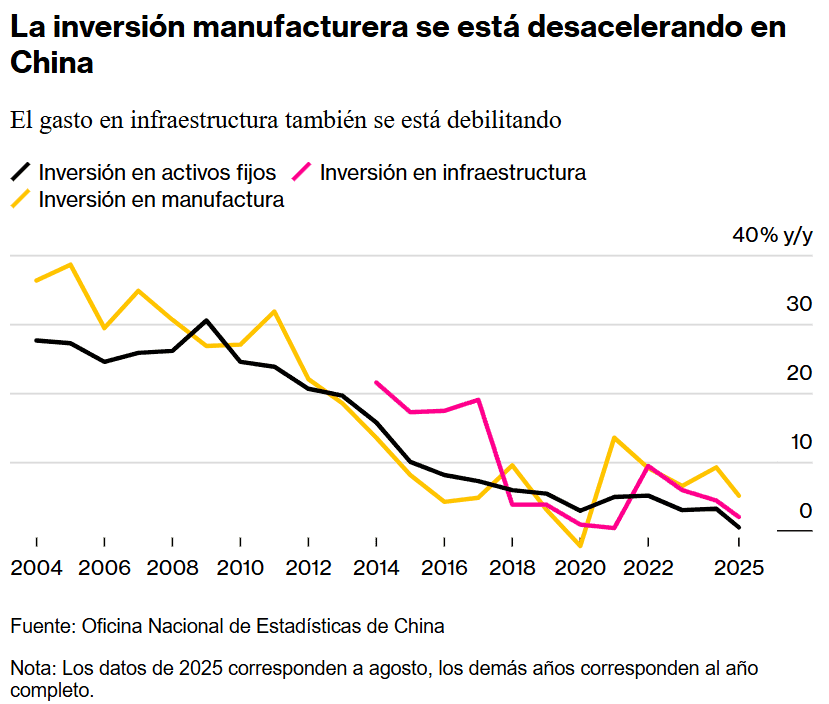

Bloomberg: Los economistas piden más medidas para estabilizar el mercado inmobiliario, que volvió a deteriorarse en agosto debido a la caída de los precios, la inversión y las ventas con respecto al mes anterior. El gobierno también podría acelerar los proyectos de inversión en infraestructura antes de lo previsto, según Zhou de Mizuho.

Bloomberg: El crecimiento de la inversión manufacturera también se ha moderado a medida que las compras de equipos e instrumentos se desaceleraron, lo que refleja el impacto menguante de los subsidios gubernamentales para modernizar equipos antiguos. La Oficina Nacional de Estadísticas de China: Se necesita centrarse en estabilizar el empleo, las empresas, los mercados y las expectativas. Aún existe mucha inestabilidad e incertidumbre en el entorno externo, y la economía aún enfrenta numerosos riesgos y desafíos.

#Japón

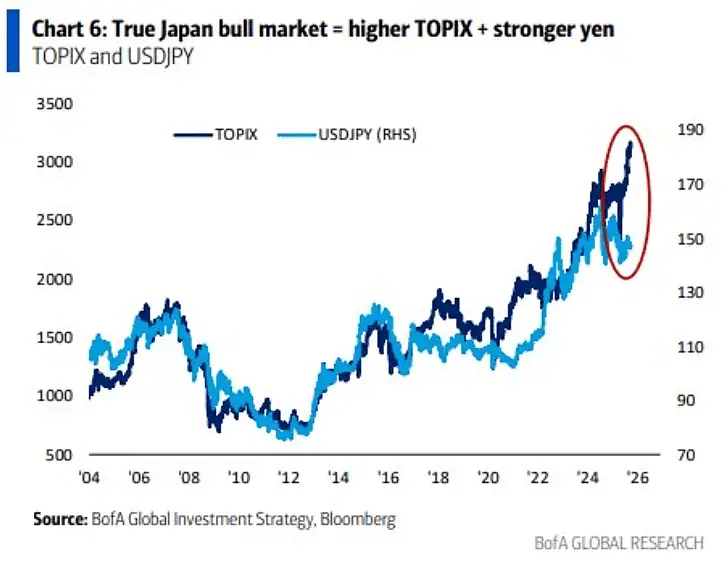

BofA: tenga en cuenta que el yen japonés y las acciones se correlacionaron positivamente por primera vez en 20 años. Verdaderos mercados alcistas = divisas y acciones en alza.

#EEUU

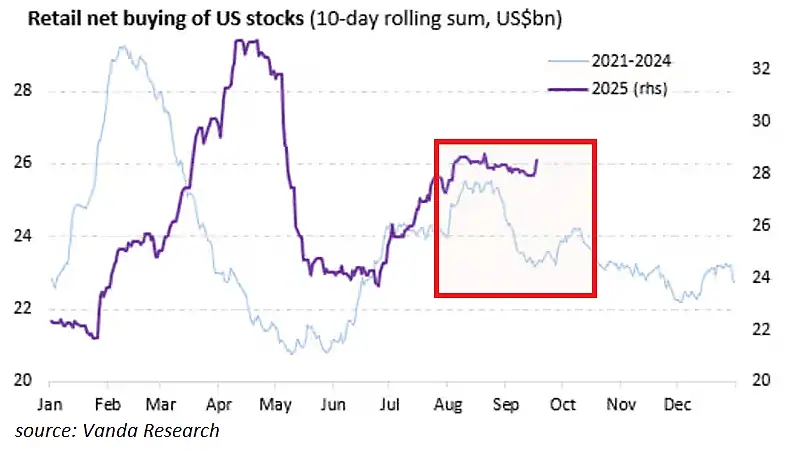

VandaResearch: Los inversores particulares han comprado unos 28.000 millones de dólares en acciones estadounidenses en los últimos 10 días, muy por encima del promedio de 2021-2024.

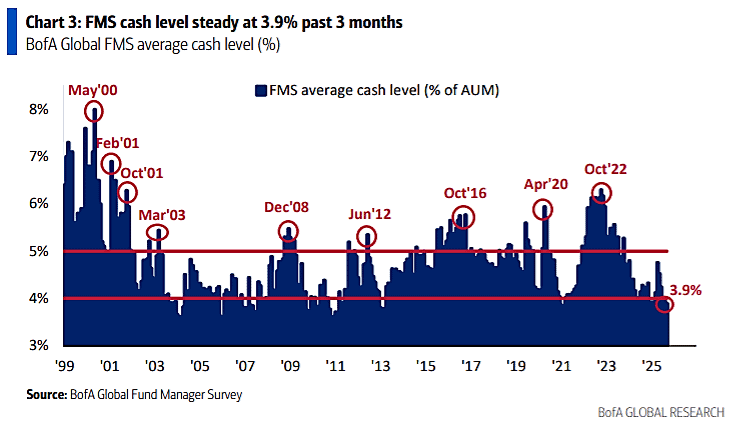

BofA: El nivel promedio de efectivo se mantuvo en 3,9 por tercer mes consecutivo

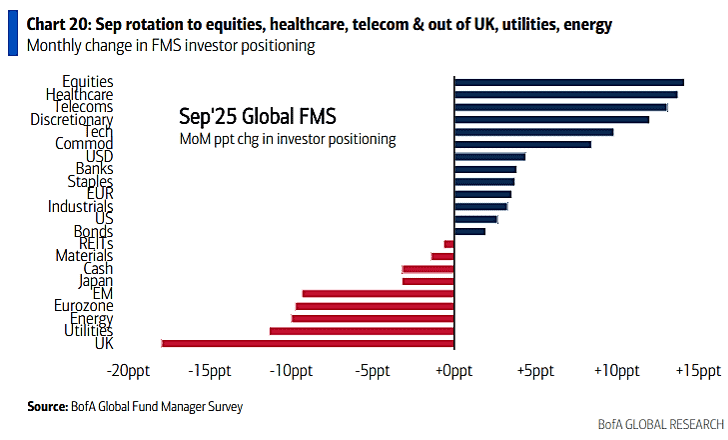

BofA: gestores de fondo incrementan su asignación en acciones, salud, telecomunicación y consumo cíclico, y reducen su posicionamiento en UK, serv. Públicos, energía, eurzona y mercados emergentes.

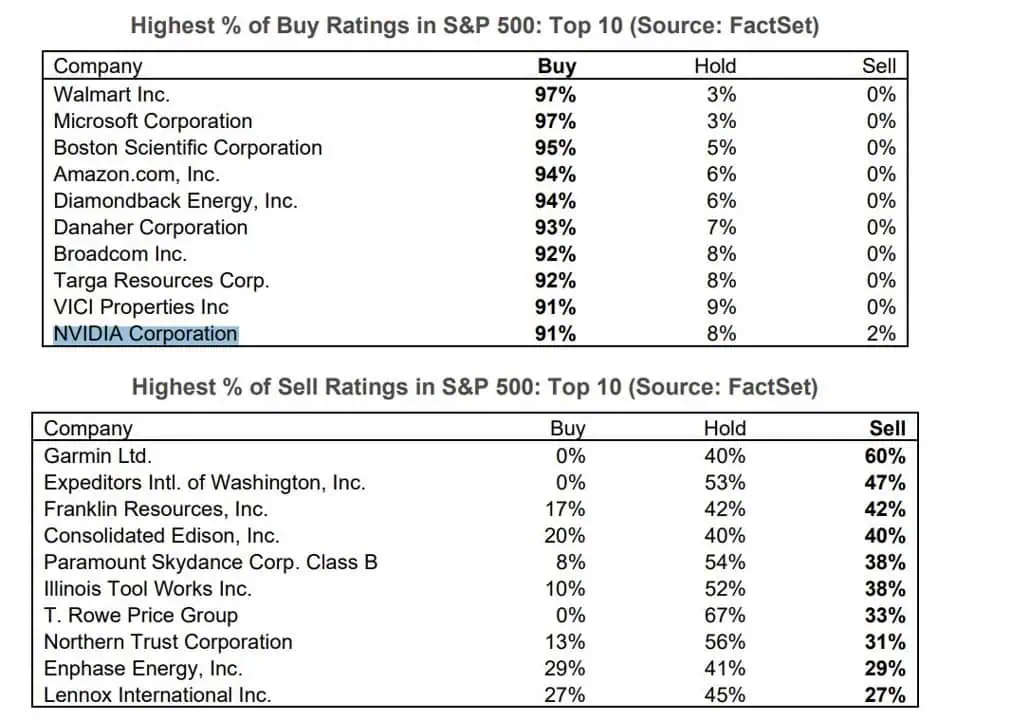

FactSet: empresas con el rating de compra y venta del SP500

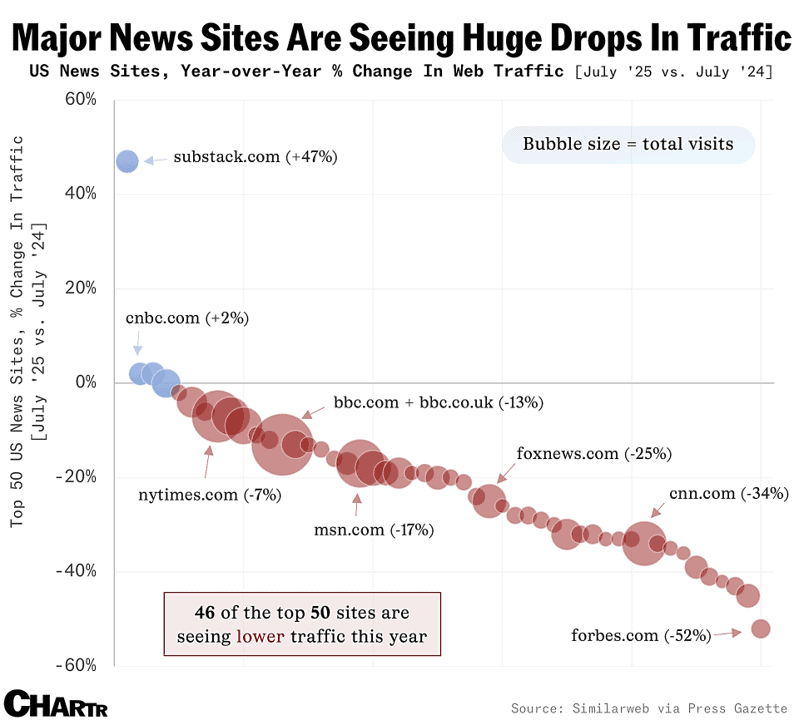

Chartr: El chatbot de Google ha eliminado prácticamente la necesidad de que los usuarios de búsqueda hagan clic en los enlaces, se ha reducido significativamente el tráfico web dirigido a fuentes de noticias, de las que la mayoría de los sitios han dependido para obtener ingresos durante años. 46 sitios de noticias vieron disminuir su tráfico web. Incluso algunas de las publicaciones de noticias más visitadas del mundo, como CNN, The New York Times y la BBC, que promediaron aproximadamente 775 millones de visitas solo ese mes, están experimentando fuertes caídas en los clics

#oro

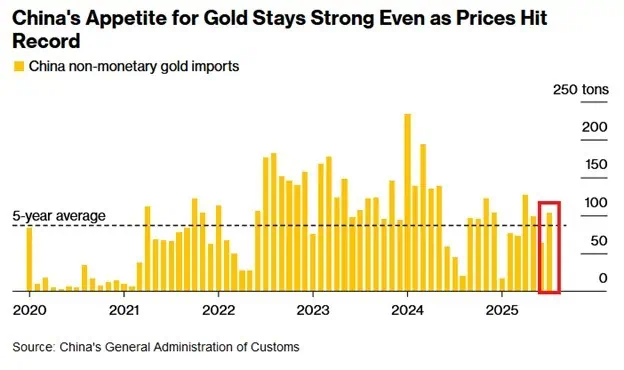

Bloomberg: El apetito de China por el oro sigue siendo fuerte: Las importaciones de oro no monetario de China aumentaron un 64% intermensual en julio, o 104 toneladas, la segunda lectura más alta de este año. Las importaciones de oro no monetario reflejan la demanda de los hogares, los joyeros y los inversores privados.

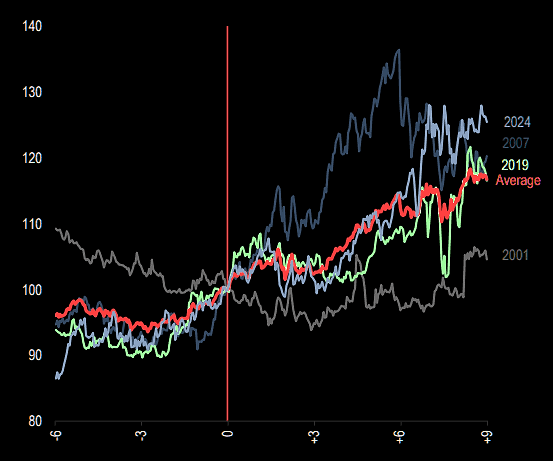

JPM: Desde principios de la década de 2000, el oro ha repuntado constantemente tanto antes como después de los recortes de la Fed, con rendimientos acumulados de dos dígitos durante los nueve meses posteriores al inicio de los recientes ciclos de recortes de la Fed.

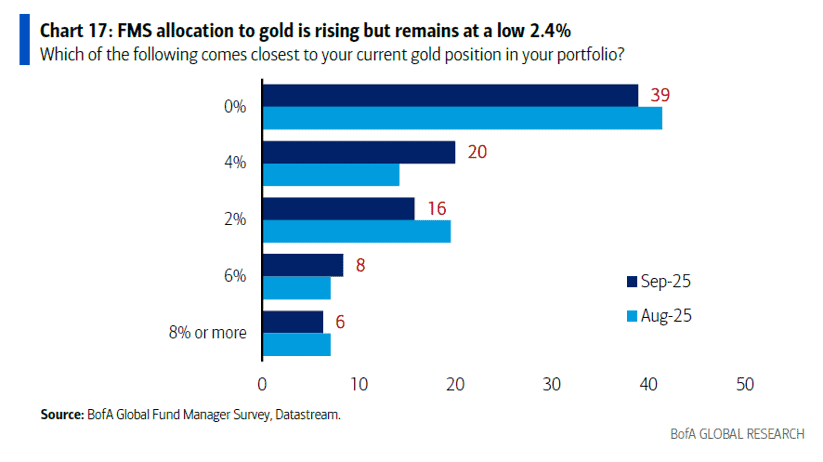

BofA: El 39% de los gestores de fondos tienen una asignación del 0% al oro. La fiebre del oro aún no ha empezado.

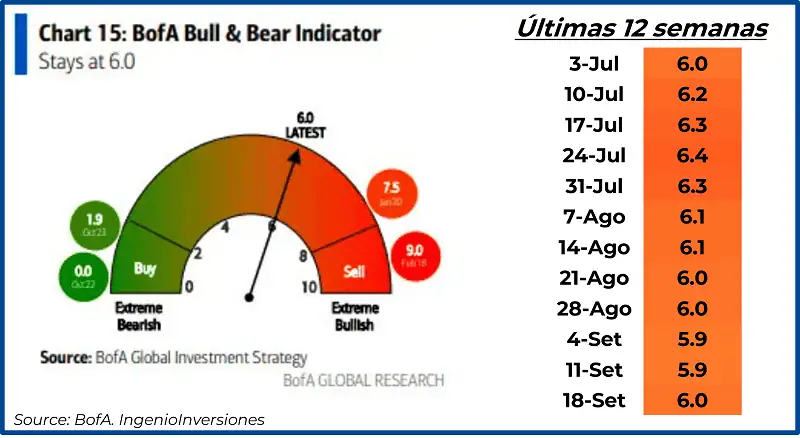

Para terminar esta sección, el indicador Bull&Bear se mantiene en 6.0

Resultados Trimestrales y Datos Macro

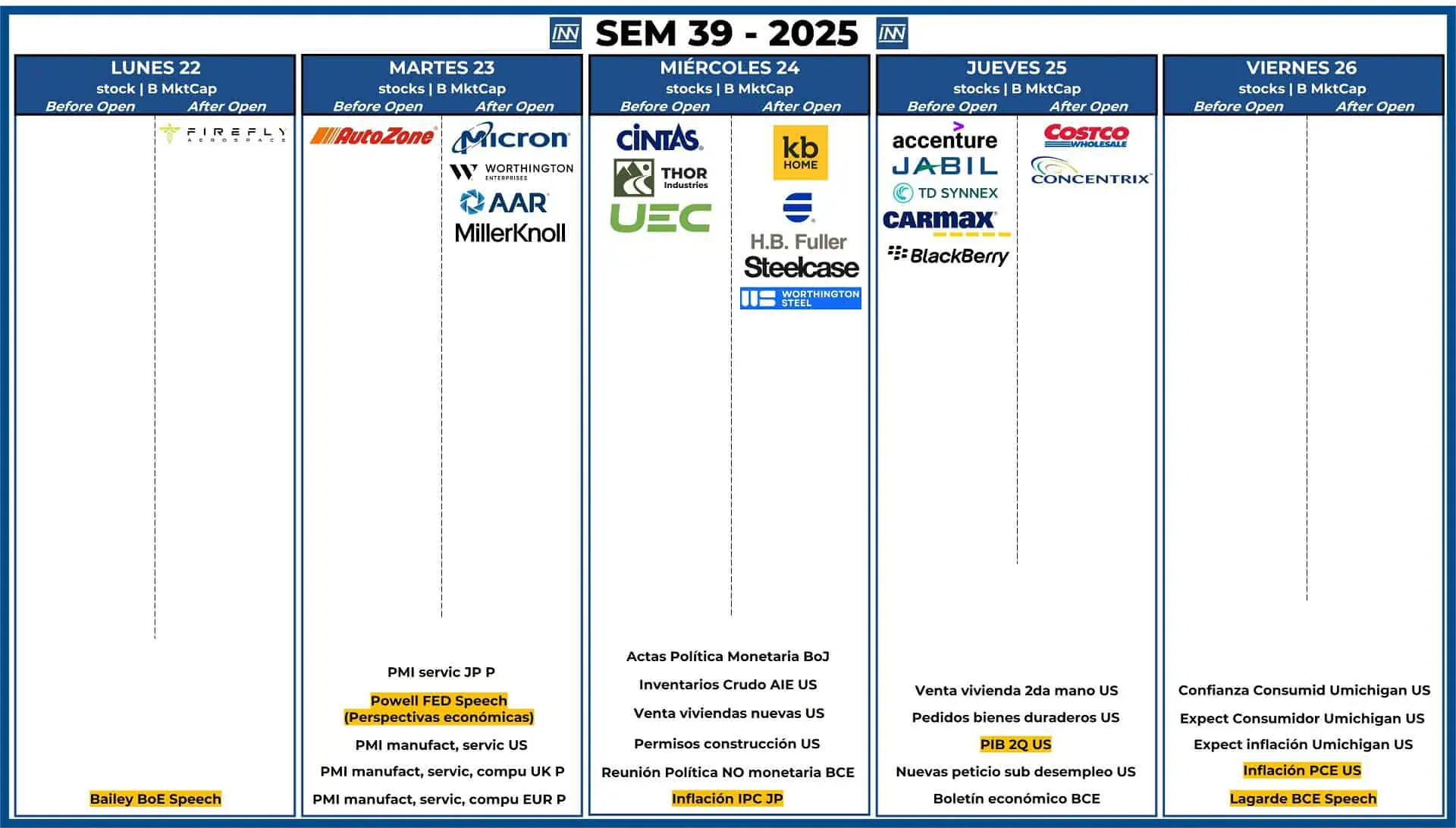

- Resultados Trimestrales: no tenemos compañías que muevan el mercado

- Datos Macro: Esta semana tenemos datos importantes en EEUU, comenzando por las perspectivas económicas presentadas por Powell el martes, el PIB del 2do trimestre el jueves y el dato de inflación más importante (PCE) el viernes.

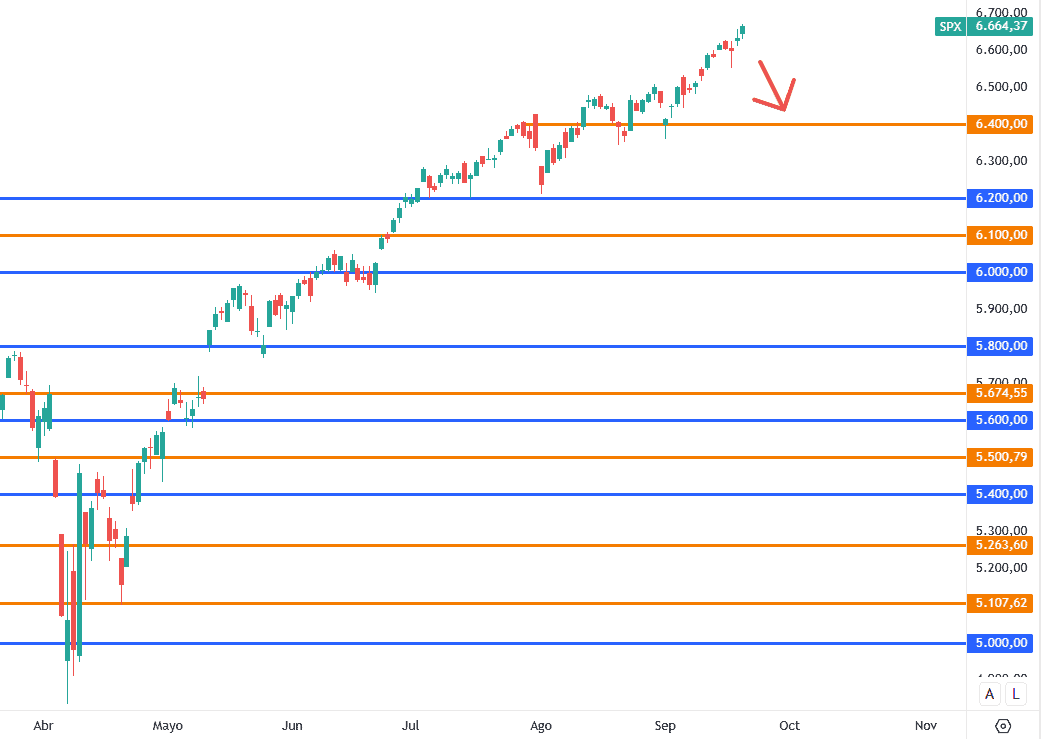

Análisis técnico del SP500

Se mantiene la proyección anterior: retroceso a los 6,400 puntos en el futuro cercano. Tenemos catalizador esta semana para apoyar la tesis: el speech de Powell, PBI o inflación PCE.