La semana más importante de septiembre

SEM 38 – 2025

La realidad de la economía de EEUU

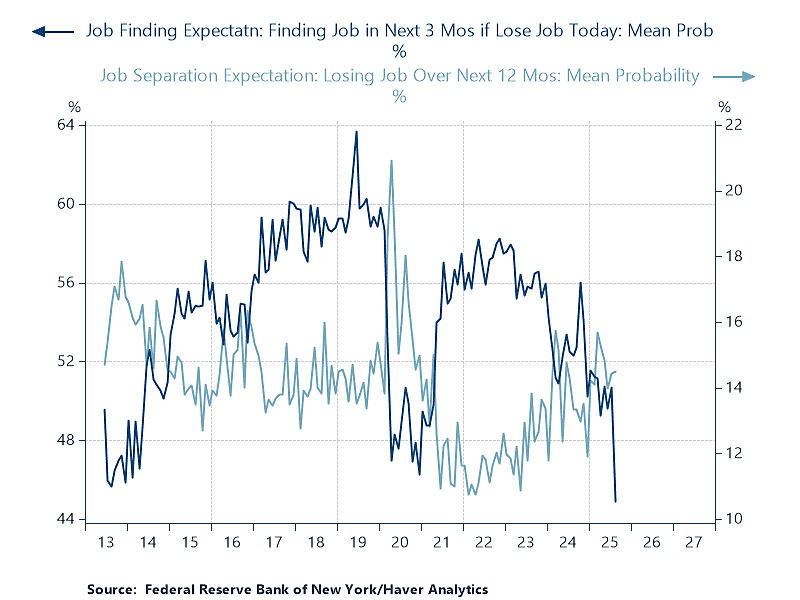

RenMac: Encontrar trabajo es un riesgo en el mercado laboral. Según el SCE de la Reserva Federal de Nueva York, la probabilidad de perder un empleo sigue siendo relativamente baja. Sin embargo, la probabilidad media de encontrar un empleo si se pierde uno hoy se desplomó al 44,91%, un nivel nunca antes visto en la historia de esta encuesta.

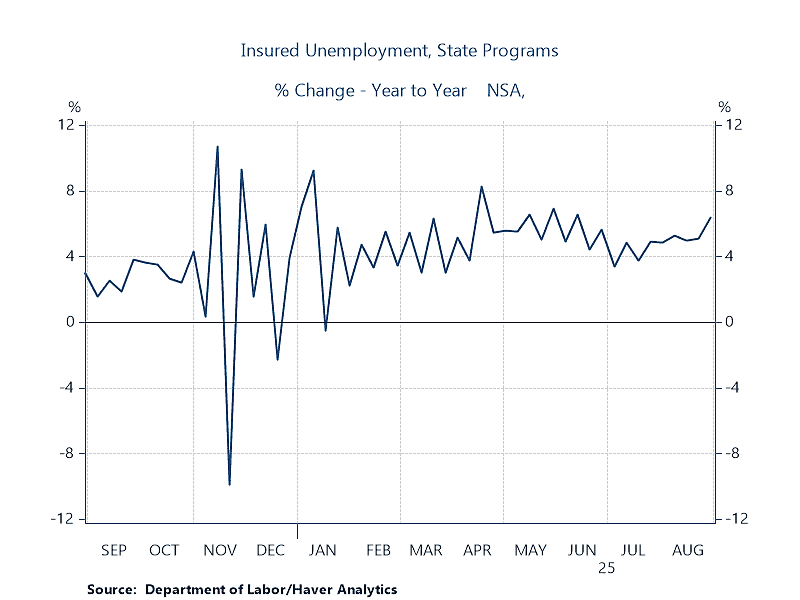

RenMac: Las solicitudes de subsidio por desempleo se mantuvieron estables semana tras semana. Sin embargo, en comparación con el año pasado, las solicitudes de subsidio por desempleo extendido aumentaron un 6,4 %. Llevan meses aumentando aproximadamente lo mismo. Quizás haya factores estacionales. No obstante, el enfriamiento del mercado laboral continúa.

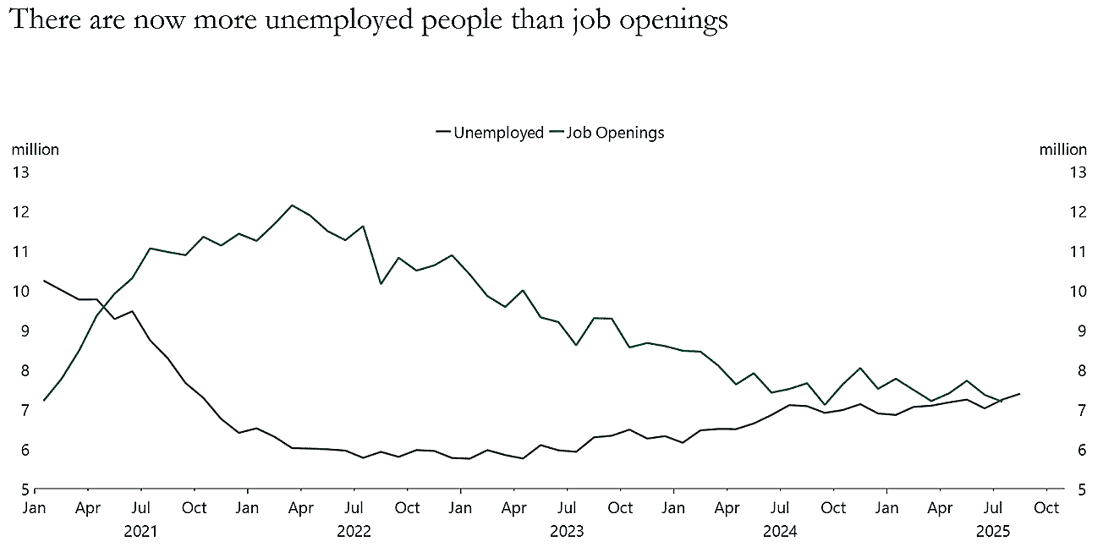

Apollo: Actualmente hay 7,4 millones de personas desempleadas y 7,2 millones de puestos de trabajo vacantes. Es la primera vez desde 2021 que tenemos más desempleados que vacantes de empleo.

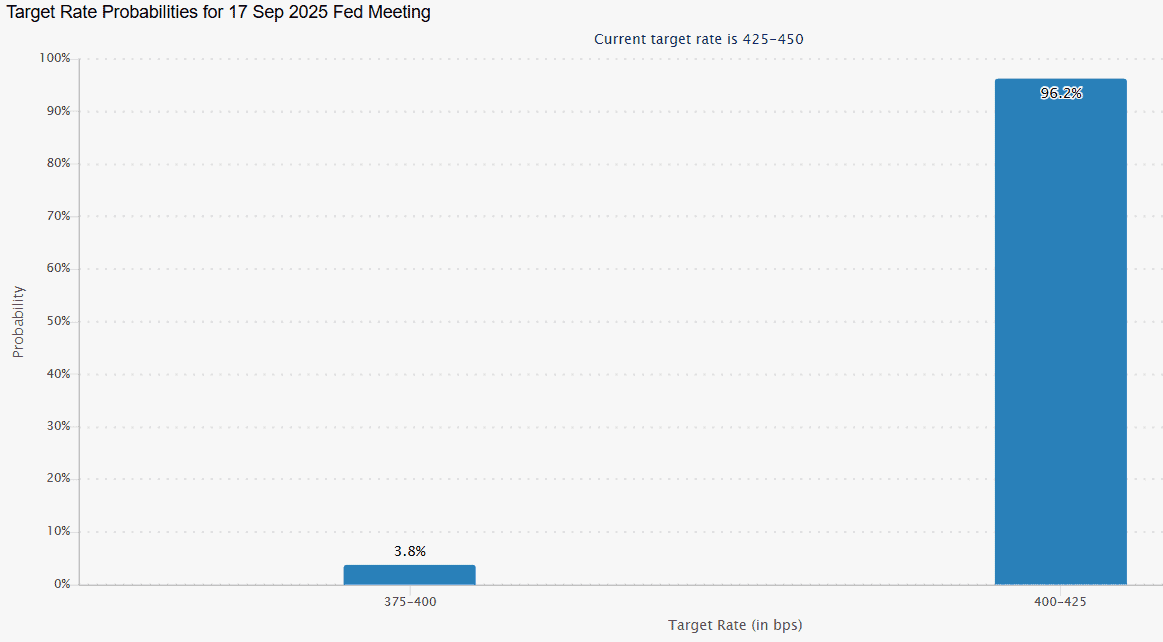

DataTrek: El historial de recortes de tasas de la FED, desde 1990, muestra que las reducciones de 50 pbs casi siempre ocurren durante o justo después de una recesión. Prevemos que el FOMC recorte 25 puntos básicos la próxima semana para evitar enviar una señal errónea sobre sus perspectivas sobre la economía estadounidense.

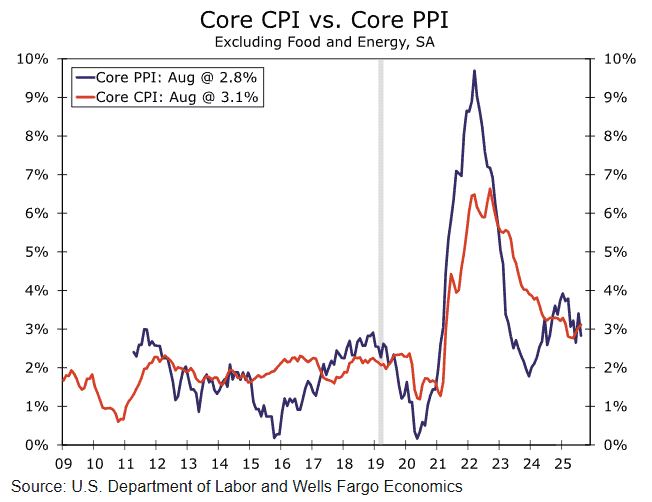

WFC: la presión sobre la inflación está aumentando. El Índice de Precios al Consumidor (IPC) general superó las expectativas, con un repunte del 0,4% en agosto, lo que representa un aumento interanual del 2,9%. Este indicador ha aumentado de forma constante desde que tocó fondo en el 2,3% en abril.

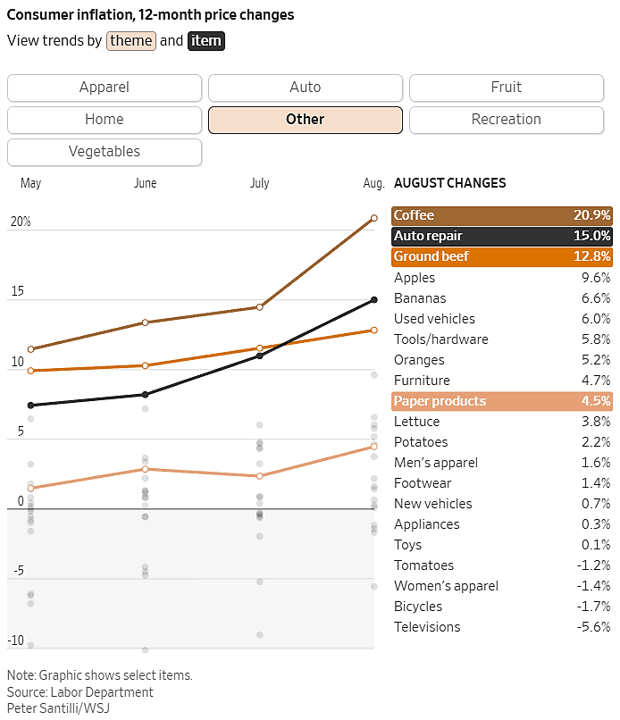

WSJ: La inflación se fortaleció el mes pasado, con aumentos de precios en bienes como automóviles y ropa y productos esenciales como alimentos y vivienda.

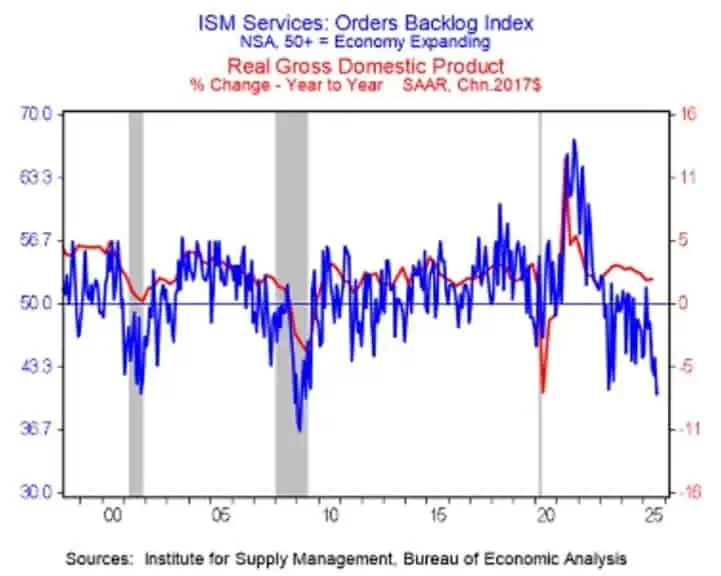

BMO : el índice de cartera de pedidos pendientes del ISM Services acaba de caer al nivel más bajo desde 2009.

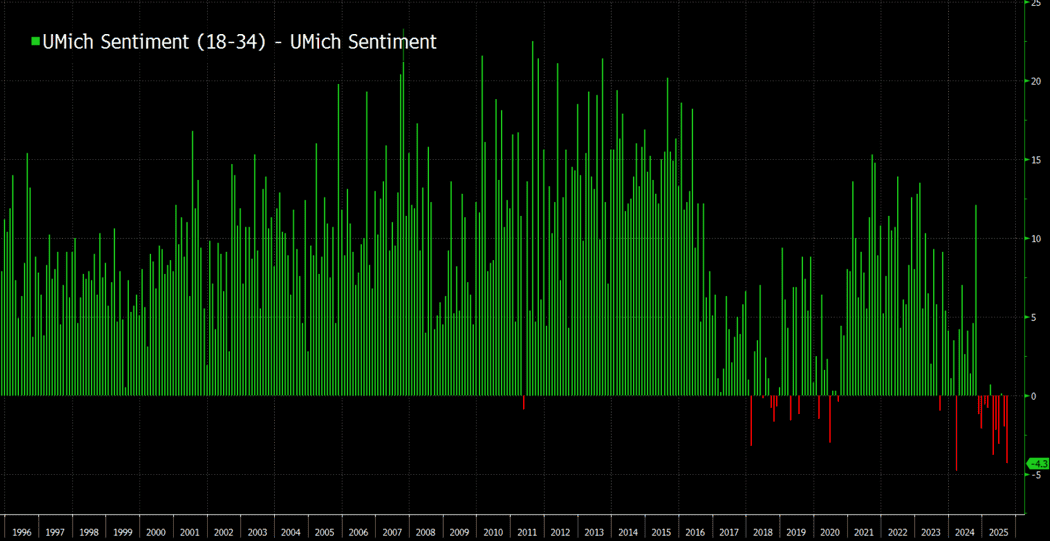

Bloomberg: Sentimiento del consumidor de UMich entre las edades de 18 a 34 años vs. Sentimiento del consumidor general. Cuando está en verde, significa que los jóvenes son más optimistas que el público general. En 30 años, nunca habíamos visto un pesimismo tan relativo y sostenido entre los jóvenes.

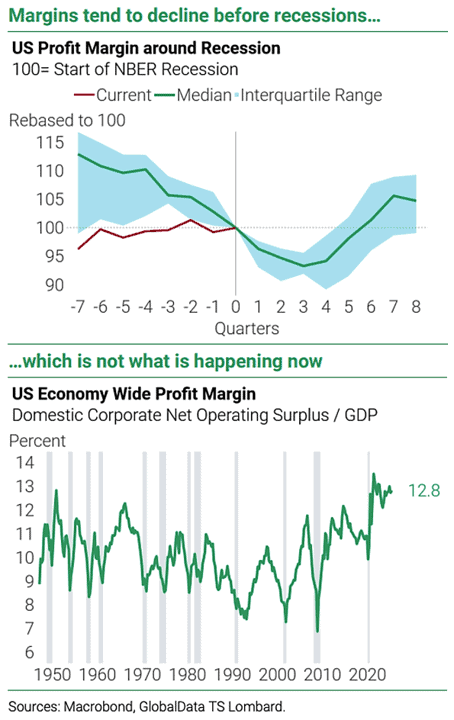

TSLombard: Los márgenes tienden a disminuir antes de las recesiones, lo cual no es lo que está sucediendo ahora

La realidad para los inversores

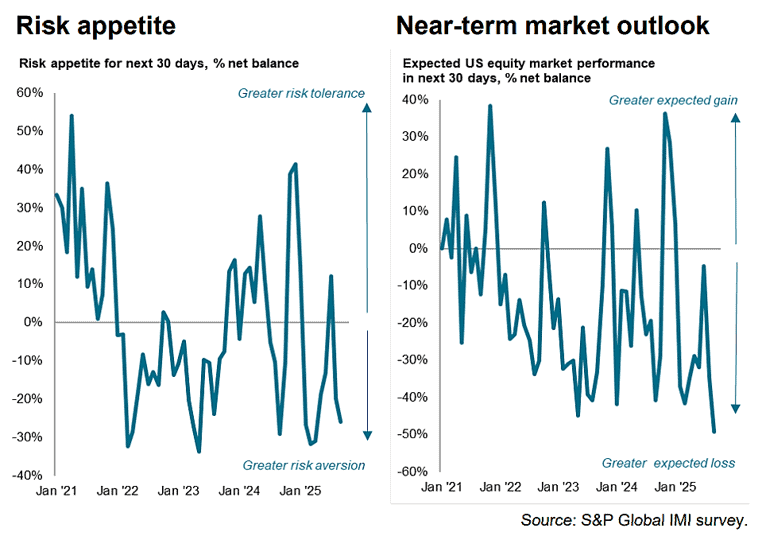

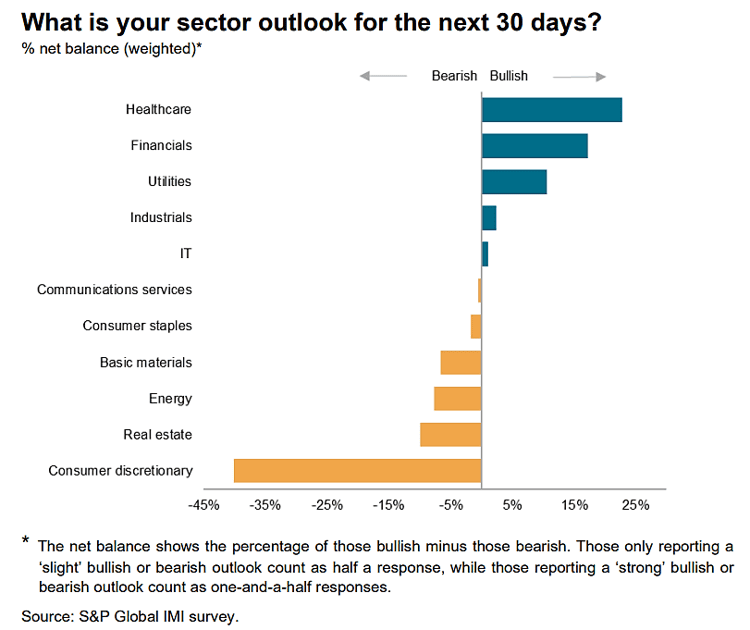

S&Pglobal: La aversión al riesgo se ha intensificado entre los inversores de renta variable estadounidenses en septiembre. Si bien la encuesta muestra una creciente convicción de que el FOMC recortará los tipos de interés de forma más agresiva y de que es cada vez más probable que EE. UU. evite la recesión, la preocupación por las valoraciones y el entorno político sigue predominando, lo que reduce la confianza y mantiene las preferencias sectoriales firmemente defensivas.

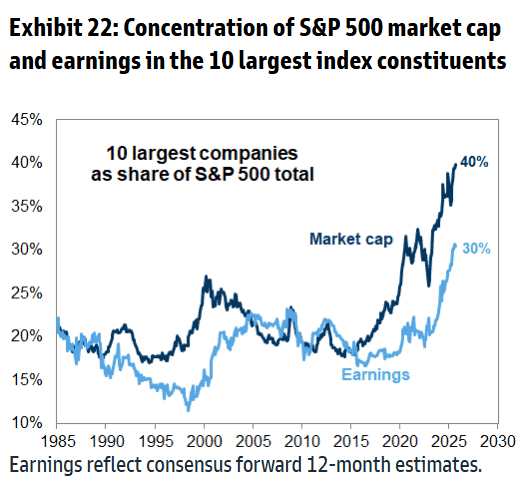

GS:El top 10 del SPX (que ahora incluye $ORCL ) representa el 40% de la capitalización de mercado del índice y el 30% de las ganancias futuras no GAAP

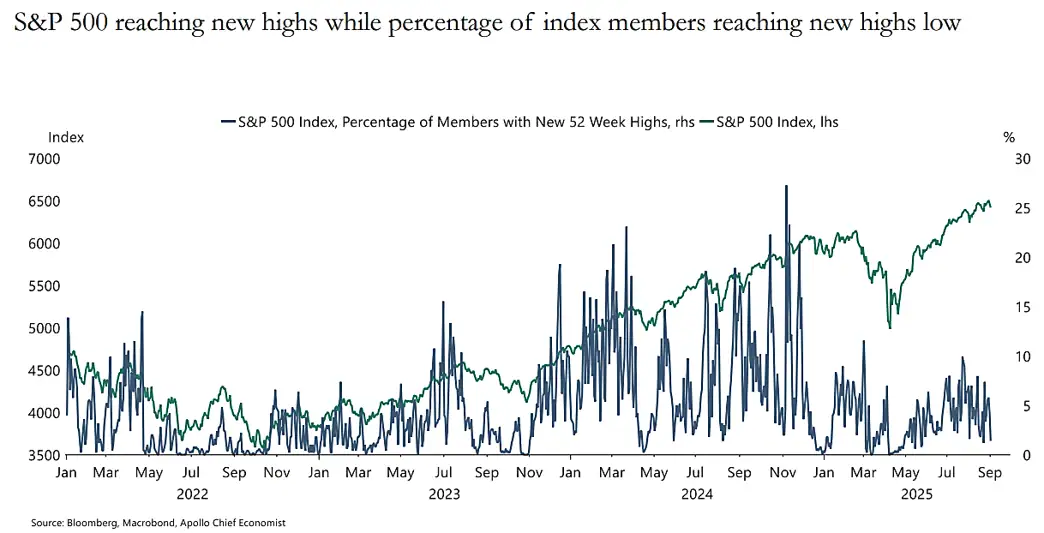

Apollo: El SP500 alcanza nuevos máximos mientras que el porcentaje de miembros del índice que alcanzan nuevos máximos es bajo

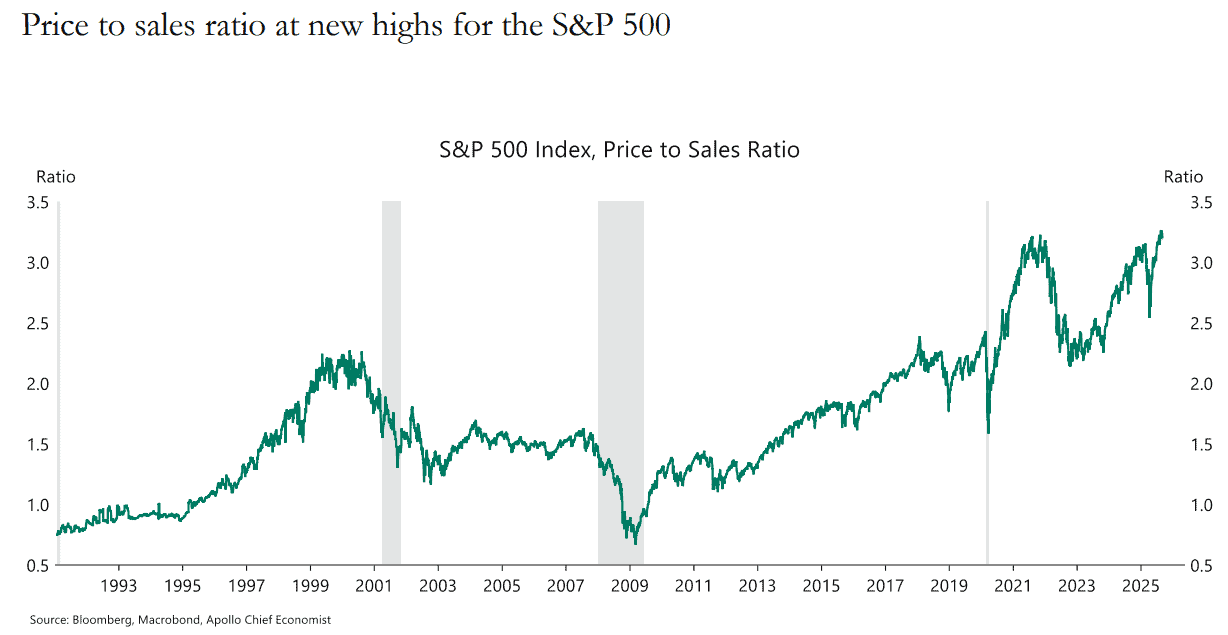

Apollo: La relación precio-venta alcanza nuevos máximos para el S&P 500

¿Dónde invertir?

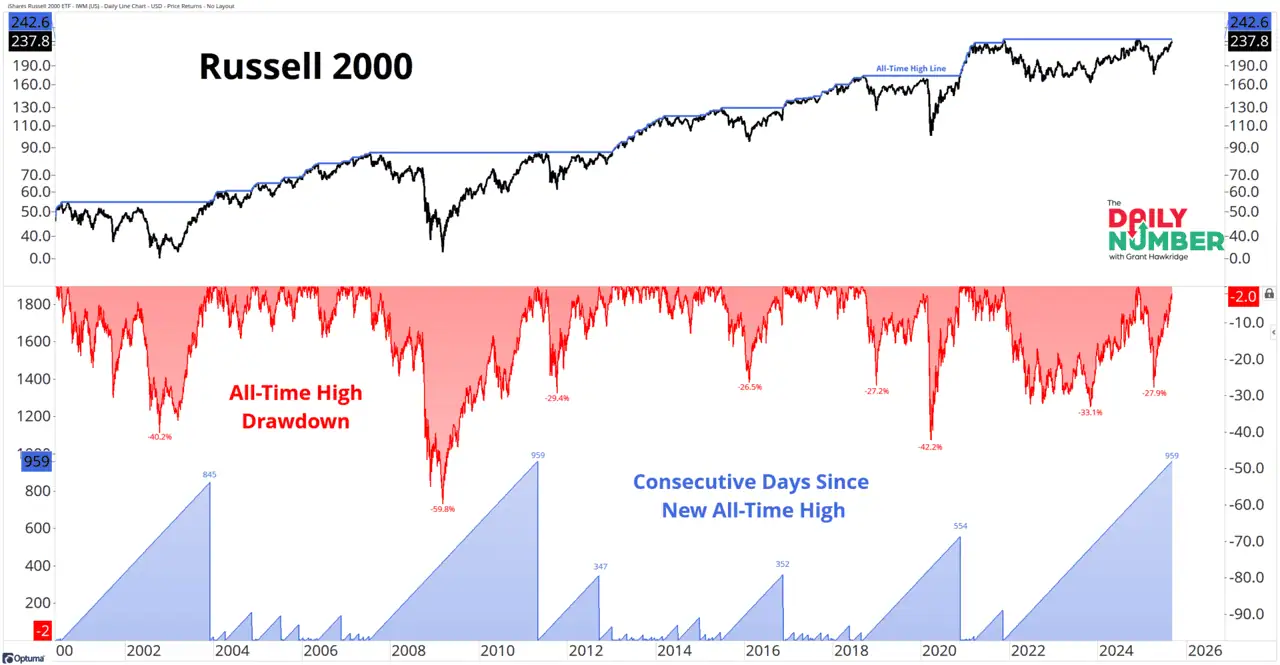

Stockmarketmedia: el Russell 2000 acumula un récord de 960 días sin alcanzar un nuevo máximo histórico, superando la racha que siguió a la crisis financiera mundial

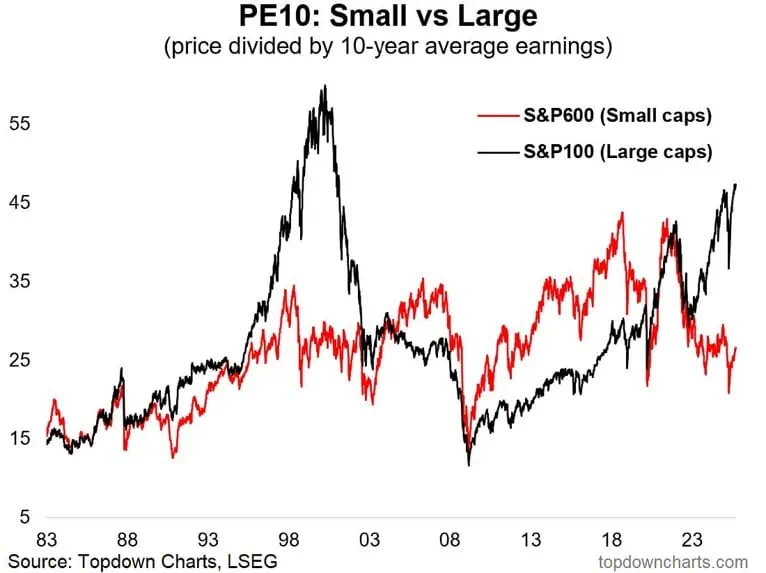

TopDownCharts: las empresas de pequeña capitalización son baratas en comparación con las de gran capitalización, baratas en comparación con el historial (actualmente recuperándose de niveles inferiores al mínimo de 2020) y baratas en comparación con los bonos (la prima de riesgo de las acciones de pequeña capitalización aún se encuentra en niveles saludables).

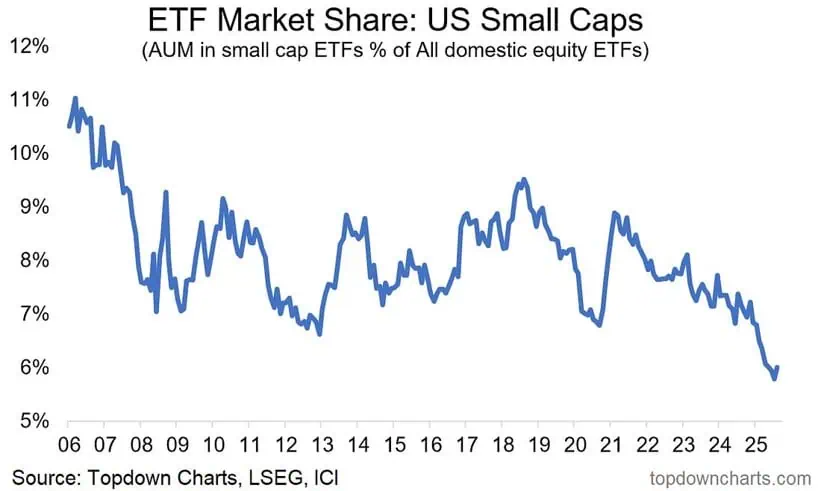

TopDownCharts: los inversores estadounidenses están manteniendo asignaciones históricamente bajas a ETF de pequeña capitalización.

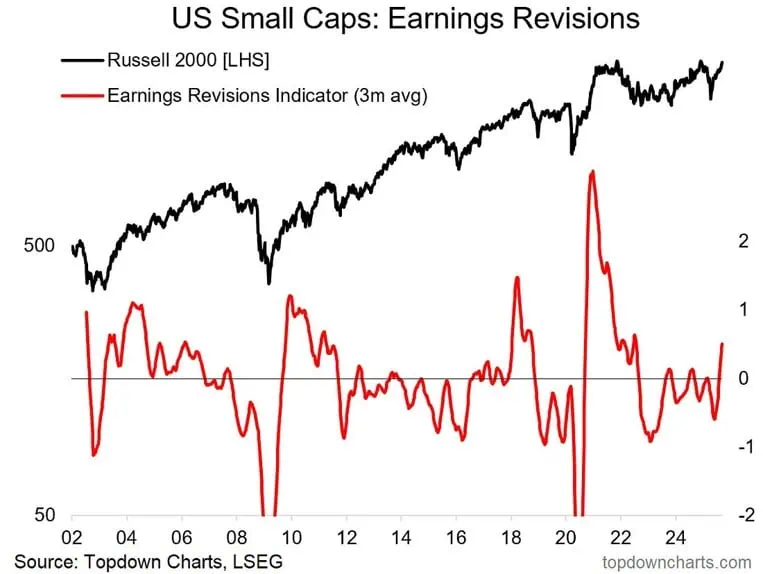

TopDownCharts: es probable que las empresas de pequeña capitalización se beneficien de tasas de interés más bajas, y las revisiones de ganancias de las empresas de pequeña capitalización han estado aumentando recientemente. Ver un indicador como este desplomarse (por abril, durante lo más profundo de la desesperación arancelaria), y luego volver a subir y volverse positivo es una fuerte señal alcista.

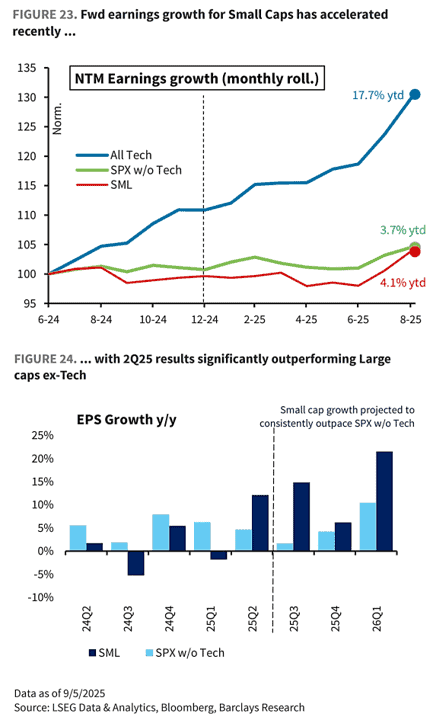

BarclaysResearch: El crecimiento de las ganancias de las empresas de pequeña capitalización se ha acelerado recientemente.

S&Pglobal: las acciones típicamente defensivas que encabezan la clasificación de las preferencias sectoriales de los inversores en septiembre. La esperanza de una bajada de los tipos de interés ha ayudado a reducir el sentimiento negativo hacia el sector inmobiliario, que se sitúa en su nivel más bajo desde noviembre pasado.

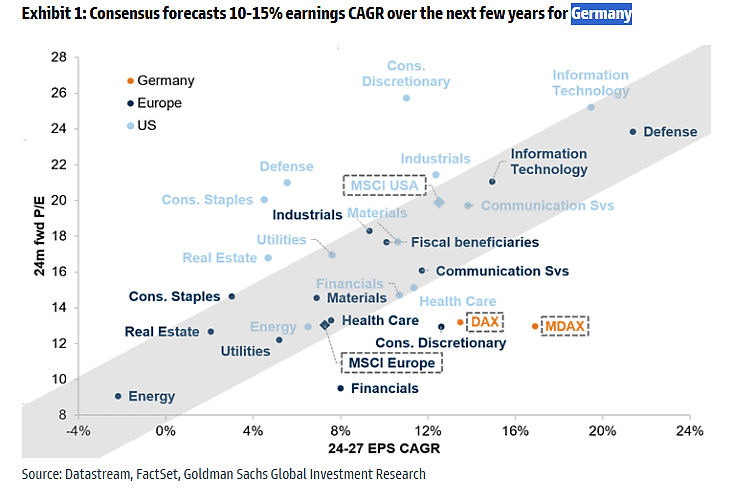

GS: DAX alemán alternativa atractiva

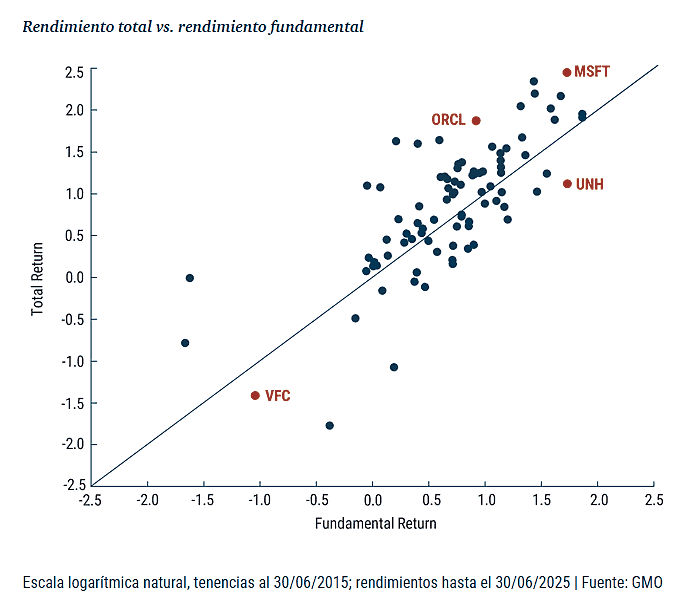

GMO: el componente de rentabilidad fundamental ha contribuido a la rentabilidad de las acciones individuales durante la última década (desde 2015). La calidad sigue siendo nuestro pilar fundamental, ya que, cuando la situación se calma, las empresas relevantes y con ventajas competitivas, dirigidas por equipos de gestión disciplinados, tienden a generar rentabilidades fundamentales más sólidas a lo largo del tiempo

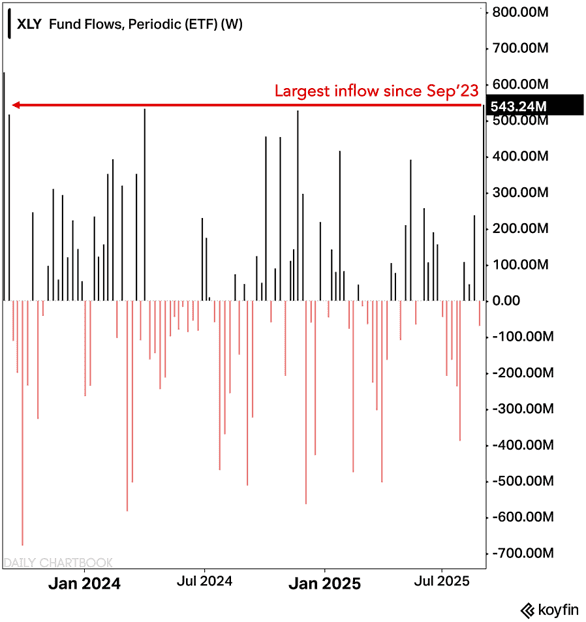

DailyChartbook: Los flujos de fondos de la semana pasada hacia XLY (ETF de consumo discrecional) fueron los mayores en dos años.

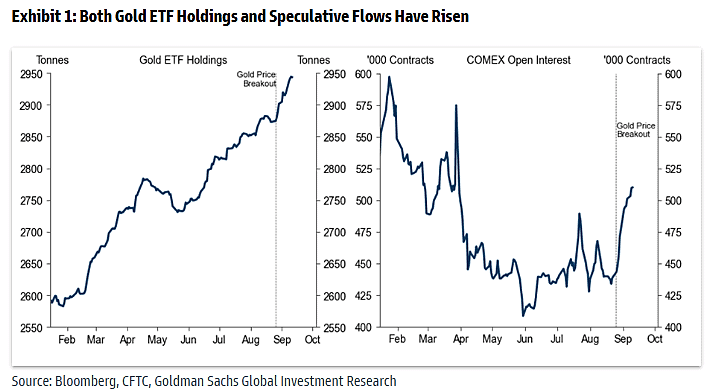

GS: Creemos que la reciente ruptura del oro refleja tres compradores convencidos que están intensificando sus compras: (1) aumento de las tenencias de ETF, (2) un posicionamiento especulativo más fuerte, y (3) Es probable que la demanda del banco central se acelere nuevamente después de la pausa estacional del verano.

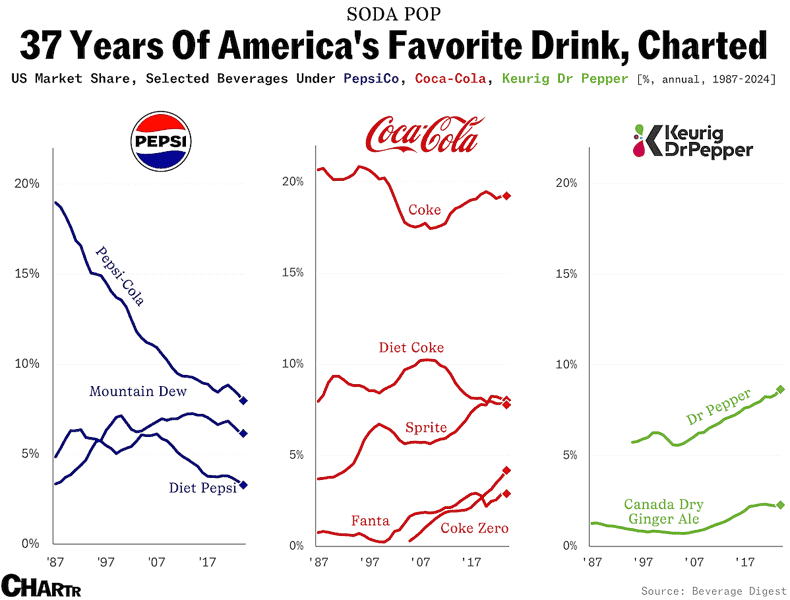

Sherwood: Pepsi ya no se encuentra entre los tres refrescos más populares en los EEUU, según datos de Beverage Digest. El año pasado, Dr Pepper y Sprite superaron a Pepsi en el ranking estadounidense de refrescos, con una participación del 8,7% y el 8,03% en la industria por caja vendida, respectivamente. Pepsi obtuvo un cercano 7,97% , marcando su cuarto año consecutivo de pérdida de cuota de mercado. ¿Qué ha mencionado Elliott Investment Management que ahora ha asumido una posición activista de 4.000 millones de dólares?

- La empresa tiene la oportunidad —y la obligación— de mejorar su rendimiento financiero y recuperar su posición como líder de la industria.

- La empresa debe deshacerse de su compleja lista de productos y volver a centrarse en sus marcas principales. Pepsi cuenta con 780 productos individuales, un 70 % más que Coca-Cola, pero vende un 15 % menos en total a pesar de su enorme cartera.

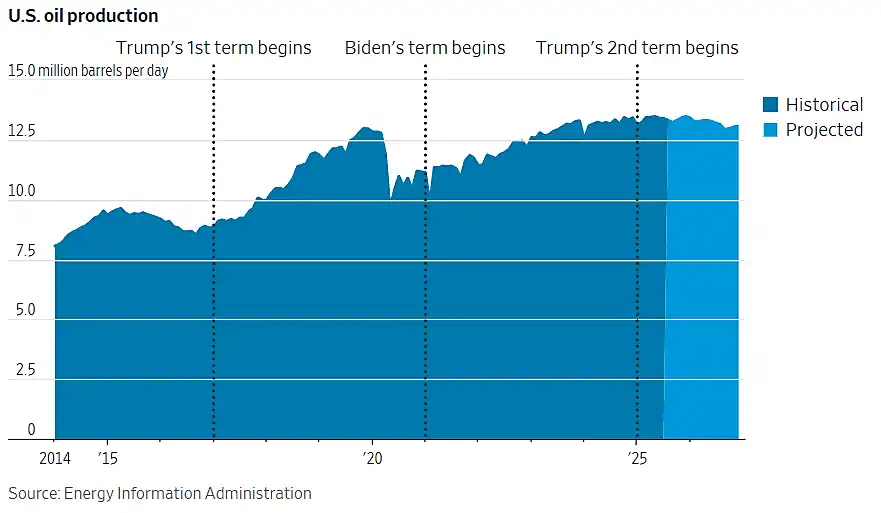

WSJ: El gobierno de Trump está abriendo franjas de terrenos naturales y aguas federales a la perforación, aprobando nuevas terminales para la exportación de gas natural y proponiendo eliminar las regulaciones ambientales, incluyendo una norma de la era Obama utilizada para reducir las emisiones de las centrales eléctricas, los tubos de escape y la producción de petróleo y gas. Sin embargo, hasta ahora, los logros políticos de la industria no se han reflejado en los resultados de las empresas.

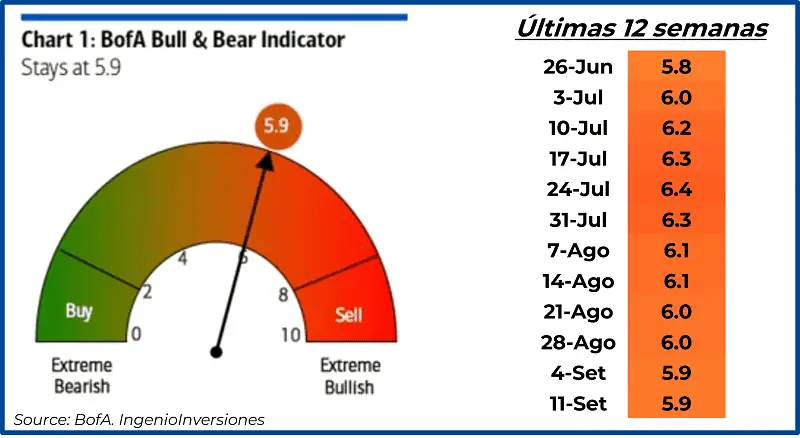

Para terminar esta sección, el indicador Bull&Bear se mantiene en 5.9

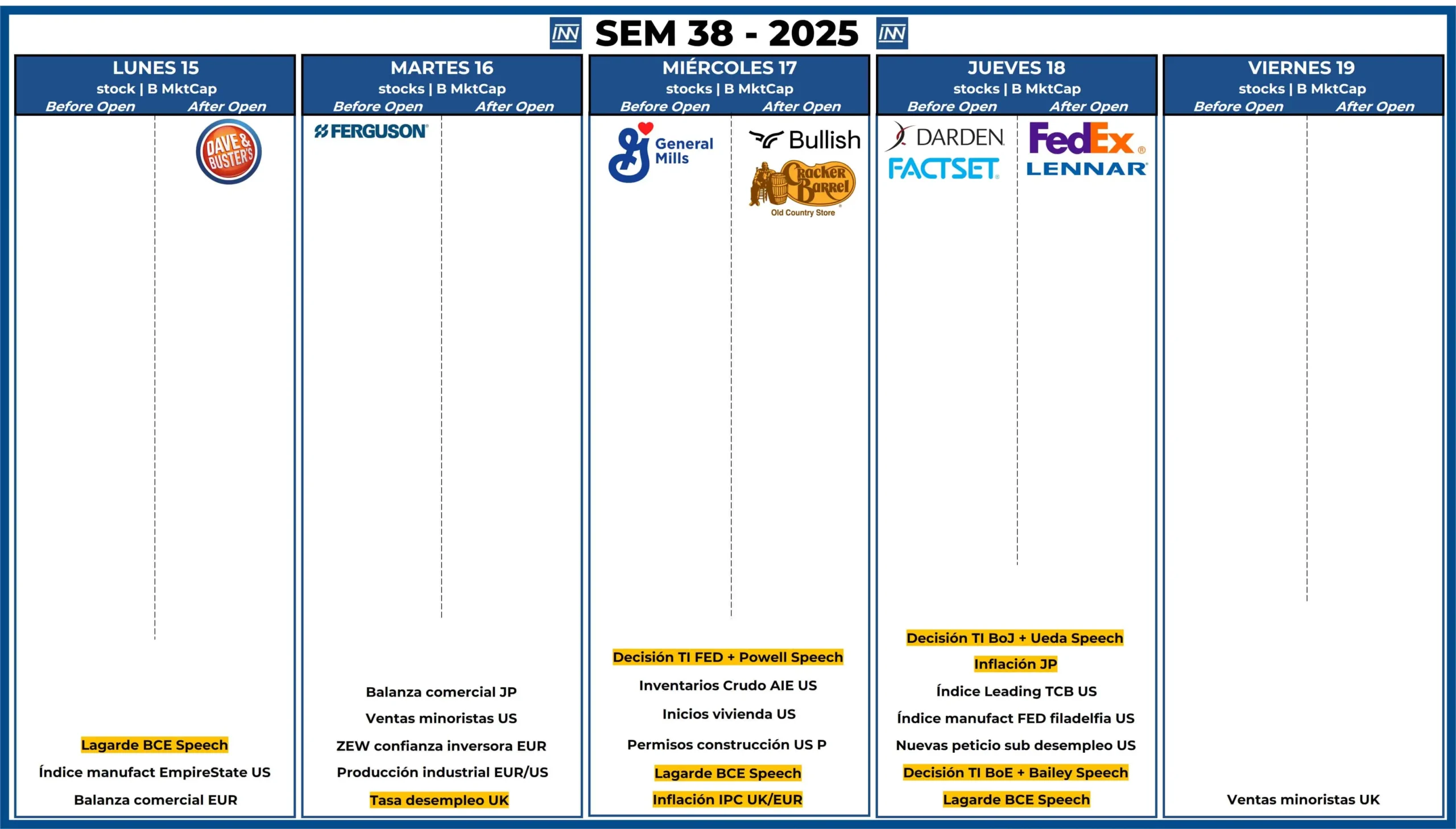

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: no tenemos compañías que muevan el mercado

- Datos Macro: El día más importante para EEUU será el miércoles…además, esta semana también tendremos decisión de TI del BoE y del BoJ.

Análisis técnico del SP500

Se mantiene la proyección anterior: La volatilidad aumentará conforme nos acerquemos a la próxima reunión de la FED y sumado a vientos estacionales existe una gran posibilidad que volvamos a los 6,400 puntos en el futuro cercano.