Nos alejamos de la meta?

SEM 40 – 2025

Nos alejamos de la meta?

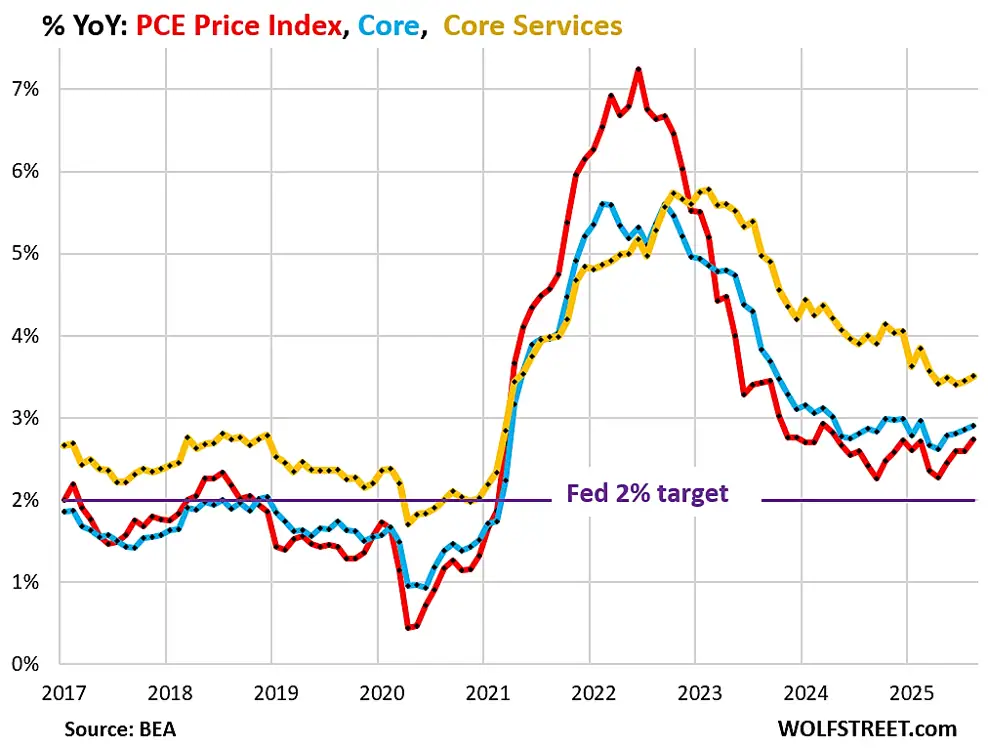

WolfStreet: La inflación se concentra en los servicios a pesar de las negaciones de Powell: el índice de precios PCE de los servicios básicos se aceleró aún más.

- El índice de precios PCE general se aceleró al 2,74% en agosto, peor que hace un año (2,41%), y el cuarto mes consecutivo de aceleración (en rojo en el gráfico a continuación).

- El índice de precios PCE básico se aceleró al 2,91%, peor que hace un año (2,87%), y el cuarto mes consecutivo de aceleración (azul en el gráfico).

- El índice PCE de servicios básicos se aceleró al 3,51%, el segundo mes consecutivo de aceleración (amarillo).

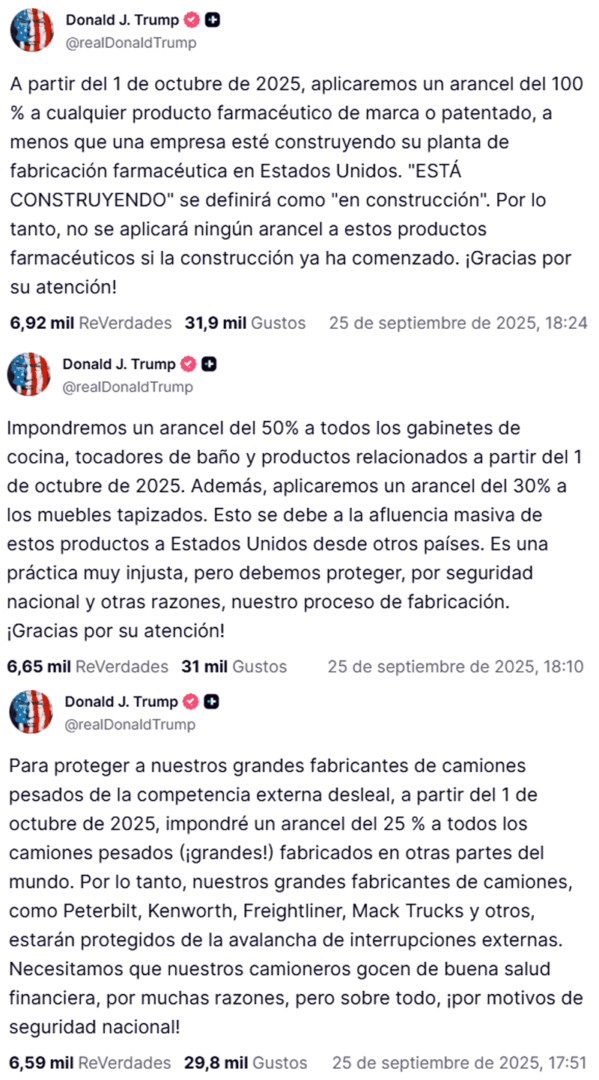

Además, regresan los aranceles:

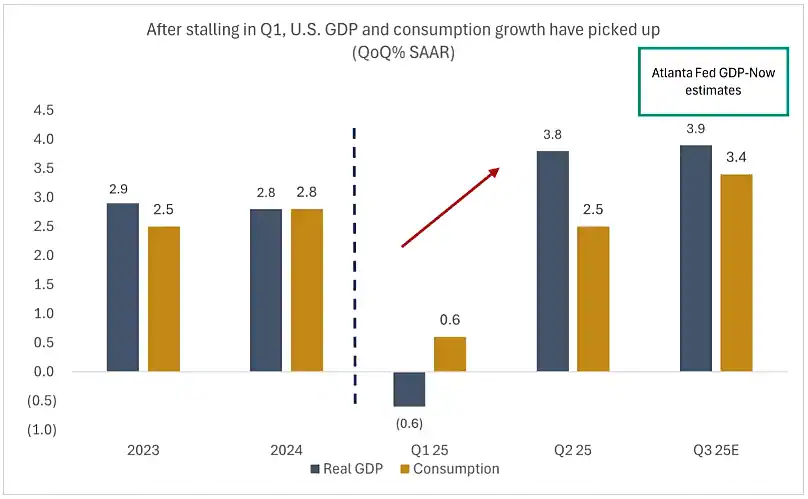

Edwardjones: los datos económicos han apuntado a una economía estadounidense que parece resistir mejor de lo esperado. La estimación final del crecimiento del PIB del segundo trimestre se revisó al alza, alcanzando un sólido 3,8 % anualizado, frente a las previsiones del 3,3 %

Zerohedge: La confianza del consumidor de la Universidad de Michigan en EEUU fue revisada a la baja a 55,1 en septiembre de 2025, desde un preliminar de 55,1 y frente a 58,2 en agosto.

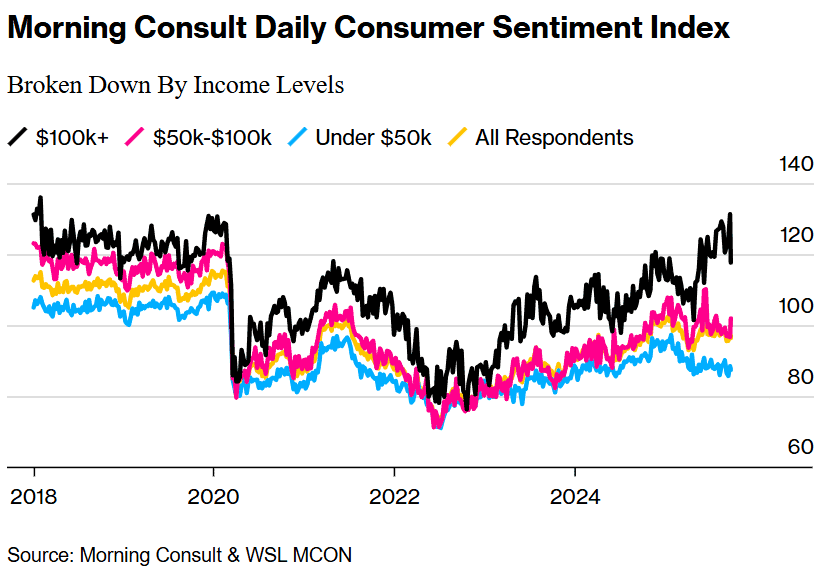

WSJ: Si bien históricamente los más ricos siempre se han sentido mejor que los más pobres, se puede observar que la diferencia entre ambos grupos se ha ampliado cada vez más recientemente.

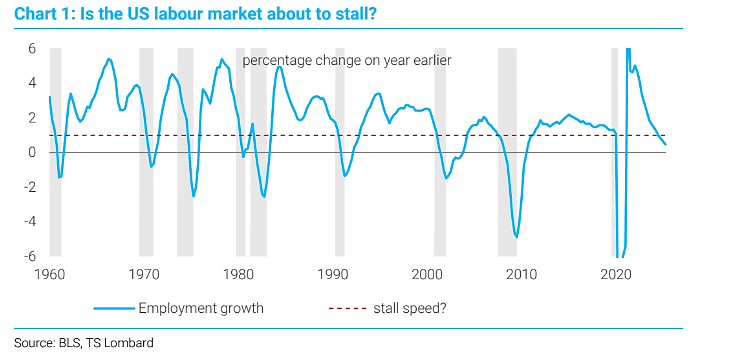

TSLombard: El mercado laboral de EEUU se acerca a “velocidad de pérdida”. Cada vez que la línea azul ha entrado en esta zona, las recesiones aparecen.

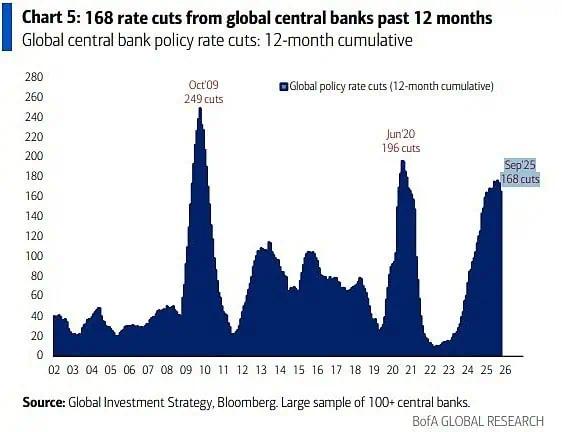

BofA: En los últimos 12 meses, los bancos centrales de todo el mundo han recortado 168 tipos de interés.

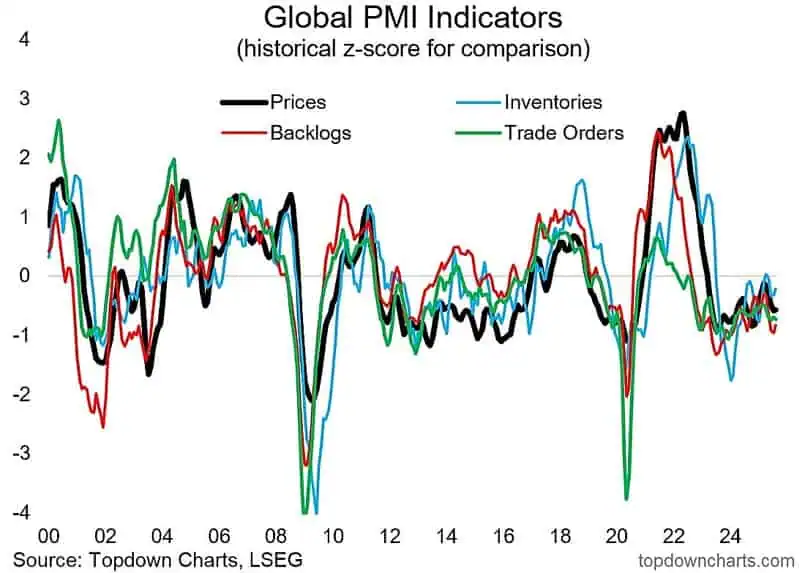

TopDownCharts: Hasta ahora, no se ha tratado ni de recesión ni resurgimiento a nivel agregado global para 2025, ya que la economía global se enfrenta a las fuerzas contrapuestas de los impactos arancelarios y la incertidumbre política, a la baja, frente al aumento del estímulo monetario, al alza. Pero aún quedan algunos meses… y, más concretamente: se acerca 2026, un año en el que probablemente veremos un punto crítico en estos temas macroeconómicos clave.

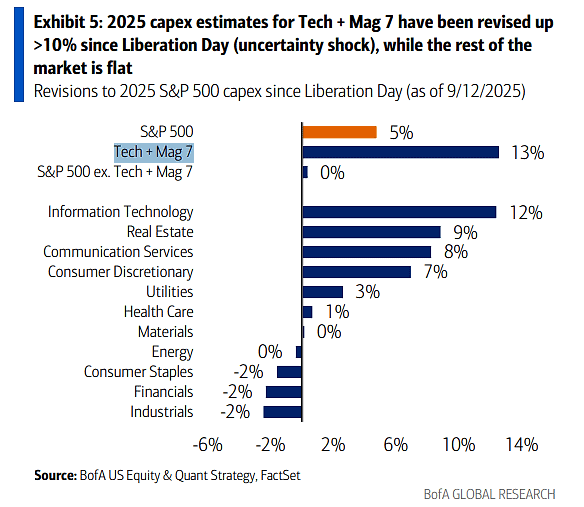

BofA: Las estimaciones de gasto de capital para 2025 de la tecnología + 7 magníficas se han revisado al alza +10 % desde el Día de la Liberación (shock de incertidumbre), mientras que el resto del mercado se mantiene estable.

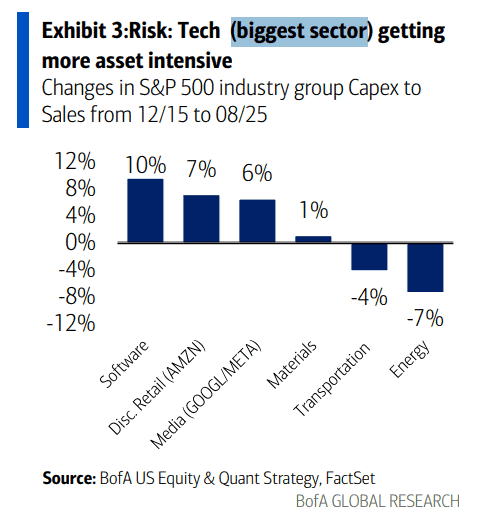

BofA: Riesgo: La tecnología (el sector más grande) se vuelve más intensiva en activos

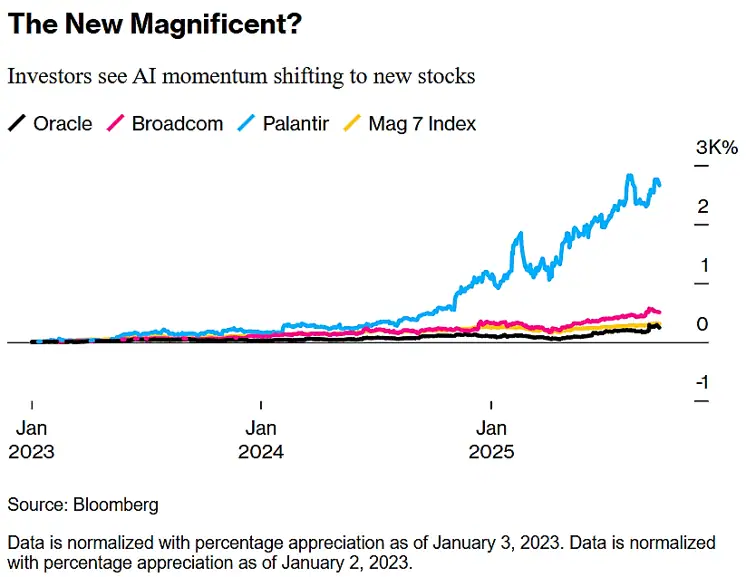

WSJ: profesionales de Wall Street nominaron a varios candidatos para la próxima generación de líderes, algunas mencionadas: Taiwan Semiconductor Manufacturing Co. se considera un componente crucial del ecosistema de IA, junto con Oracle y Broadcom. Y Palantir se considera uno de los pocos líderes en software de IA en un momento en que líderes tradicionales como Salesforce Inc. y Adobe Inc. luchan contra la percepción de que se les está dejando atrás.

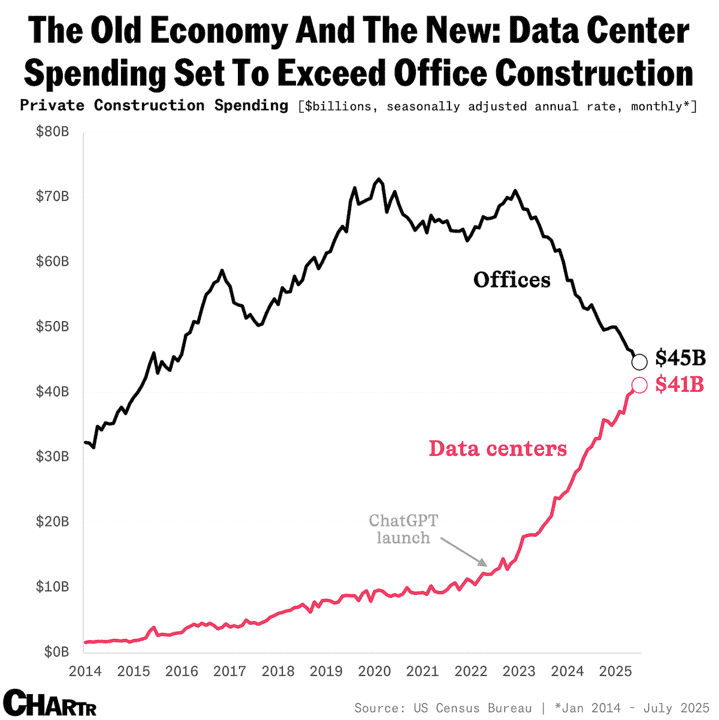

Chartr: El debate sobre la infraestructura de la IA se está intensificando, ya que el gasto en centros de datos superará la construcción de oficinas.

Pero tranquilidad…

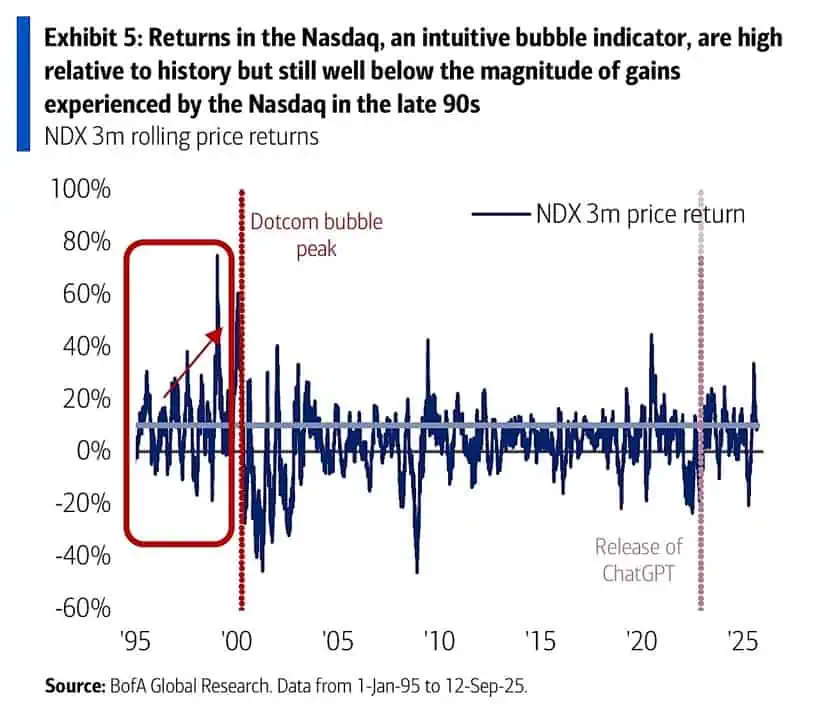

BofA: los retornos a 3 meses del Nasdaq están en niveles históricamente elevados, pero aún muy lejos de la magnitud que alcanzó la burbuja dotcom en los años 90.

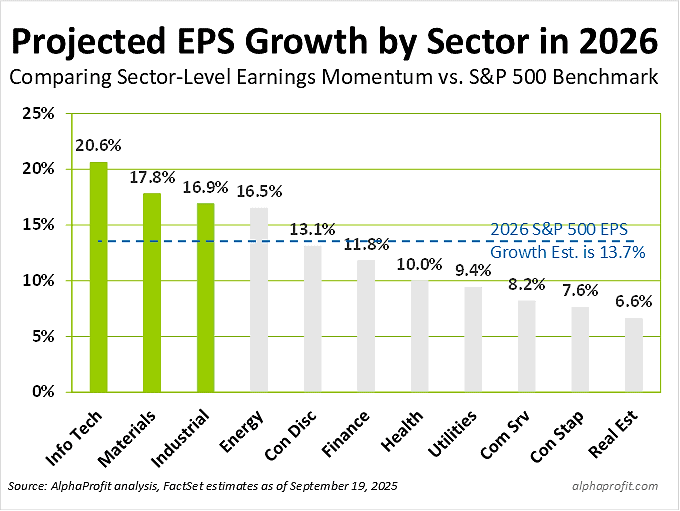

Alphaprofit: Los datos de FactSet al 19 de septiembre muestran que los analistas esperan un crecimiento del 13,7 % en las ganancias del S&P 500 en 2026 , con proyecciones de ganancias en los once sectores. Varias industrias, lideradas por Tecnologías de la Información, Materiales, Industria y Energía , están preparadas para generar un crecimiento de las ganancias por acción (BPA) superior al promedio

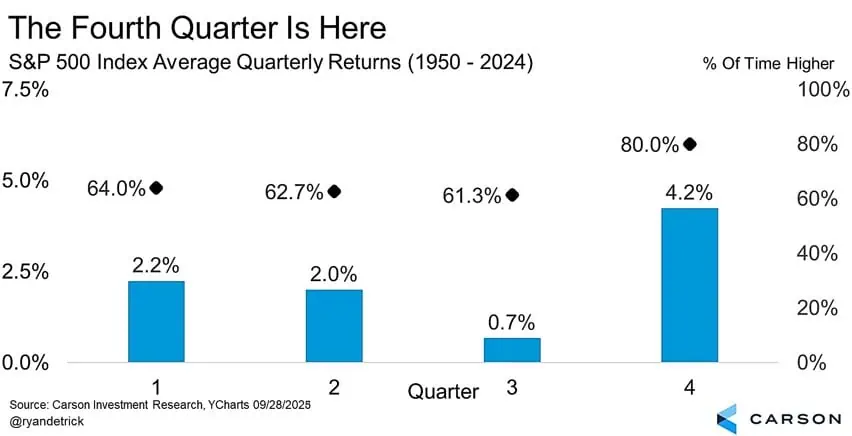

El mejor trimestre?

El Q4 tiene el mejor rendimiento. (Carson)

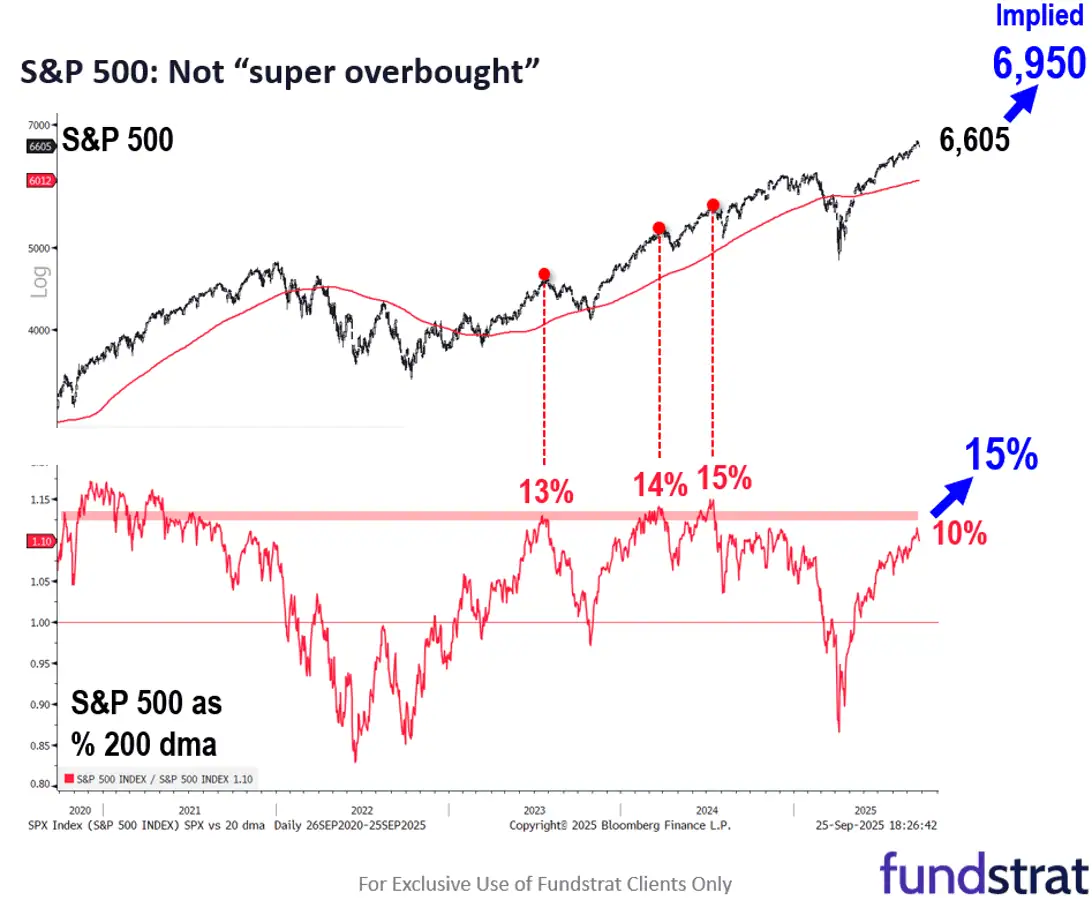

FundStrat: el SP500 no está sobrecomprando. Aún hay un 15% de margen lo que sería ver al SP en los 6,950 puntos.

FundStrat: la consolidación del SP es sana

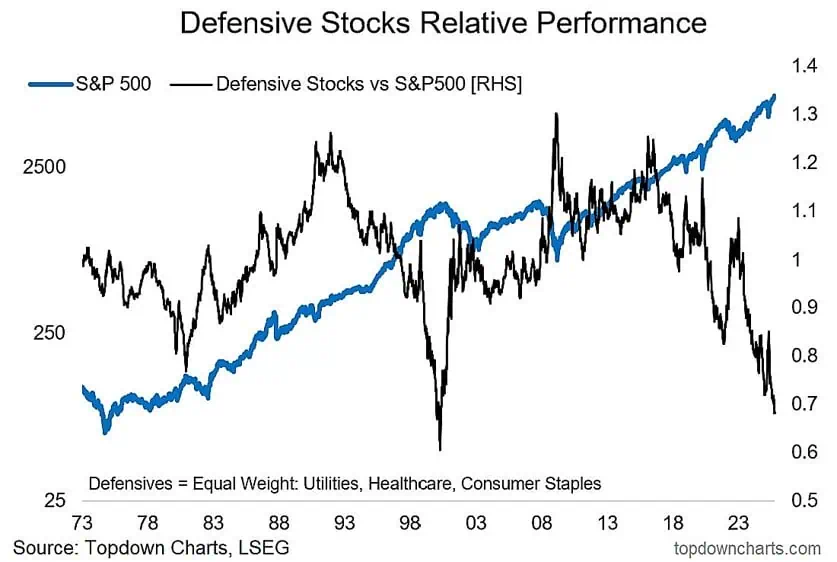

TopDownCharts: Como puede observar, hay información en los extremos de la línea negra: alcanza máximos extremos alrededor de los mínimos del mercado (donde los inversores se abalanzan sobre las acciones defensivas) y mínimos extremos alrededor de los máximos del mercado (donde los inversores evitan las acciones defensivas y se abalanzan sobre las acciones más atractivas). En ese sentido, este gráfico se encuentra en niveles de alerta.

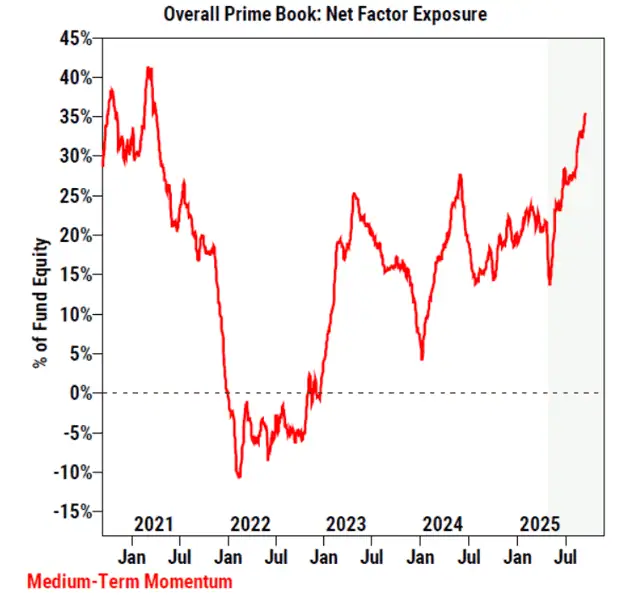

GS: La exposición neta al factor Momentum de medio plazo está en su nivel más alto desde abril de 2021

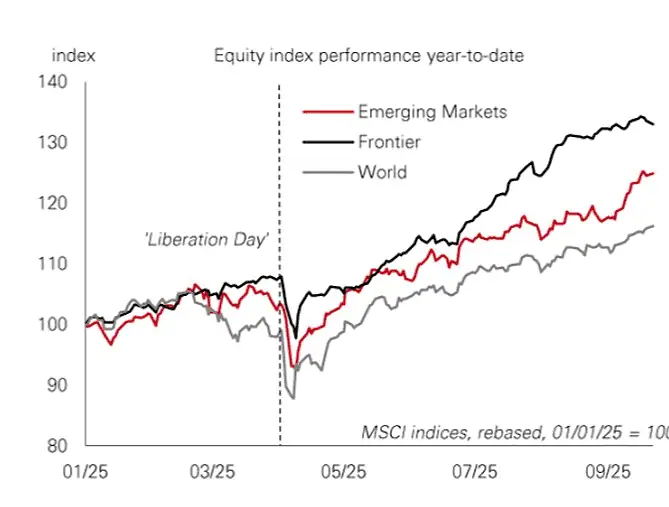

HSBC: los mercados fronteras son líderes

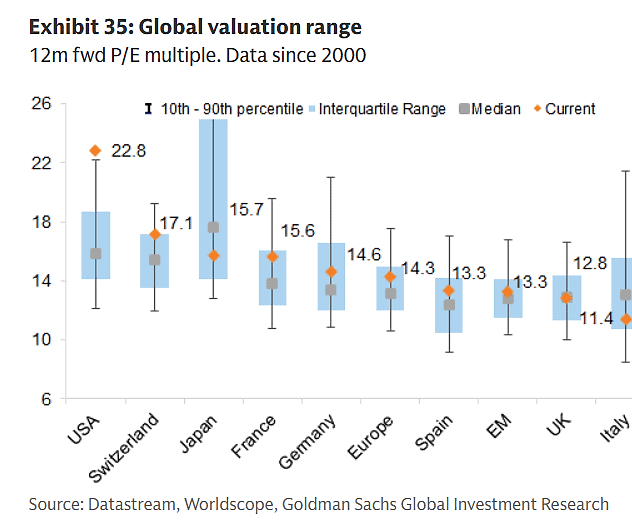

GS: valoraciones por países.

Macrobond: EEUU tiene el ratio P/E más alto, de nuevo.

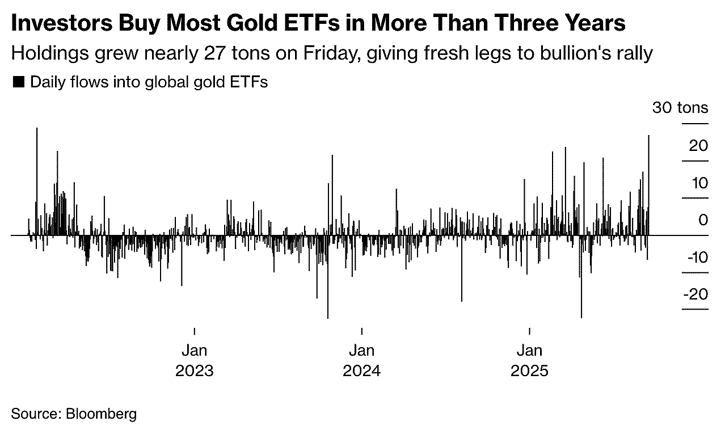

Bloomberg: El flujo diario de entrada de capitales a ETF de oro globales del viernes fue el mayor desde enero de 2021

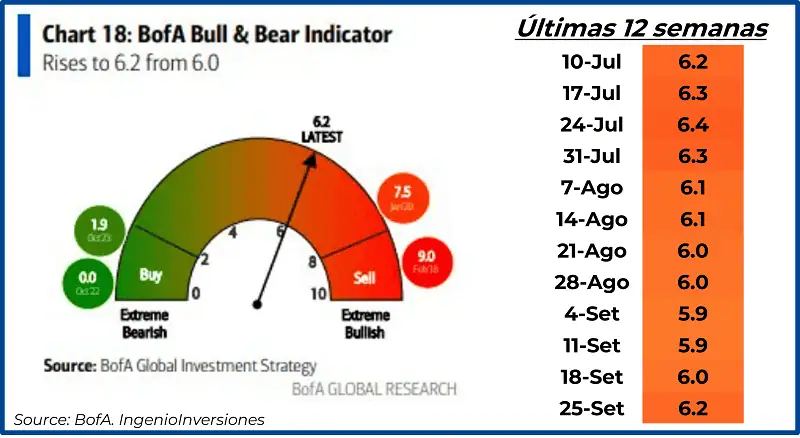

Para terminar esta sección, el indicador Bull&Bear sube a 6.2

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: no tenemos compañías que muevan el mercado

- Datos Macro: El viernes como día más importante de la samana, datos de empleo: nóminas y tasa de desempleo.

Análisis técnico del SP500

Se mantiene proyección anterior: retroceso a los 6,400 puntos en el futuro cercano. La caída de los últimos días no entra en territorio de corrección sana. Tenemos catalizadores de empleo esta semana.