Así iniciamos noviembre…

SEM 45 – 2025

Así iniciamos noviembre…

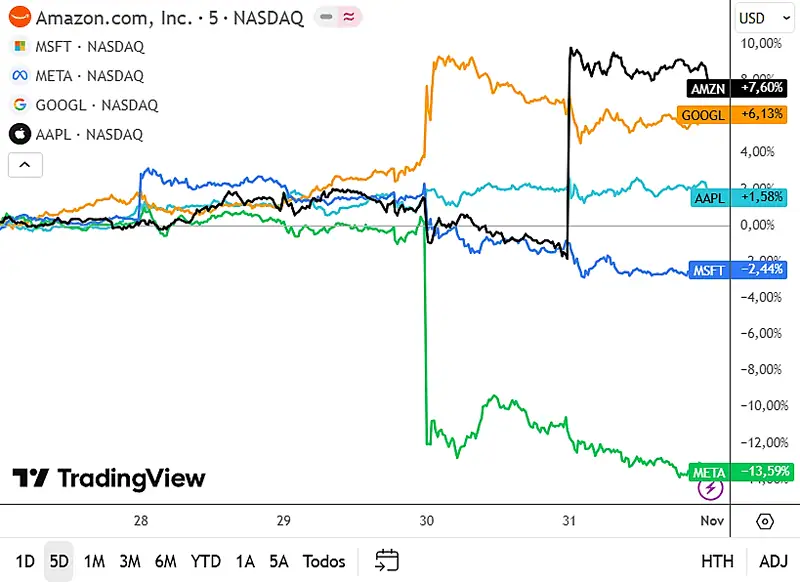

Así terminaron las 5 de las 7 magníficas tras la semana más importante de la temporada de resultados.

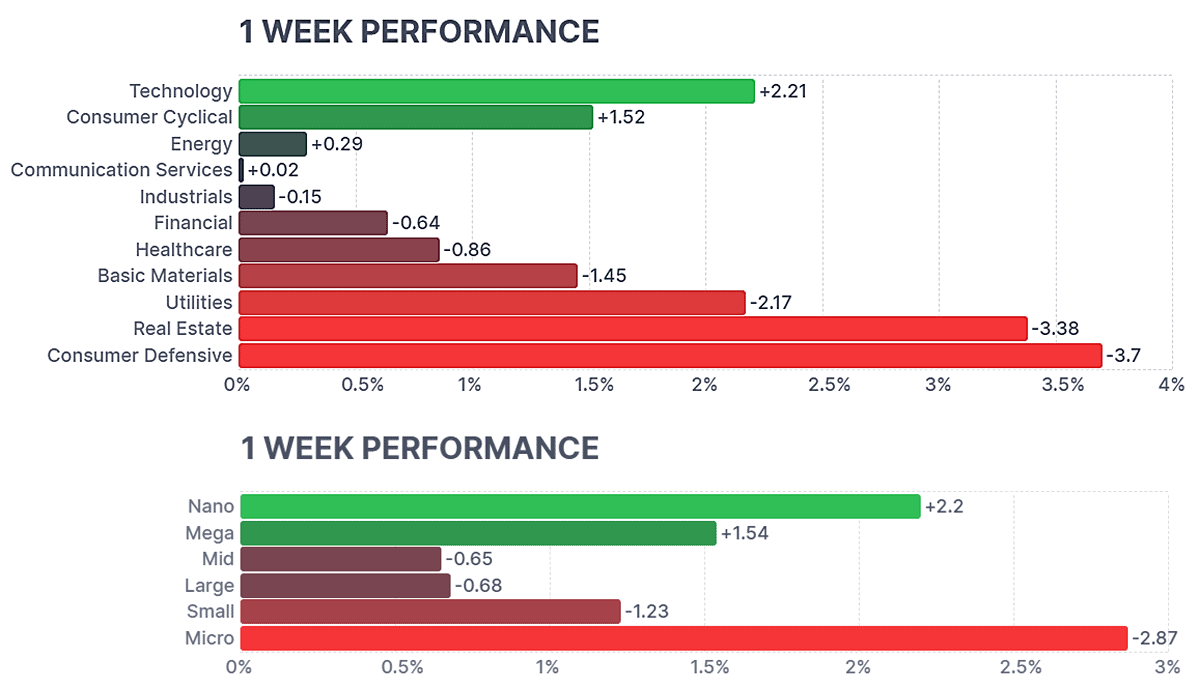

Buena semana para las empresas cíclicas y las más pequeñas.

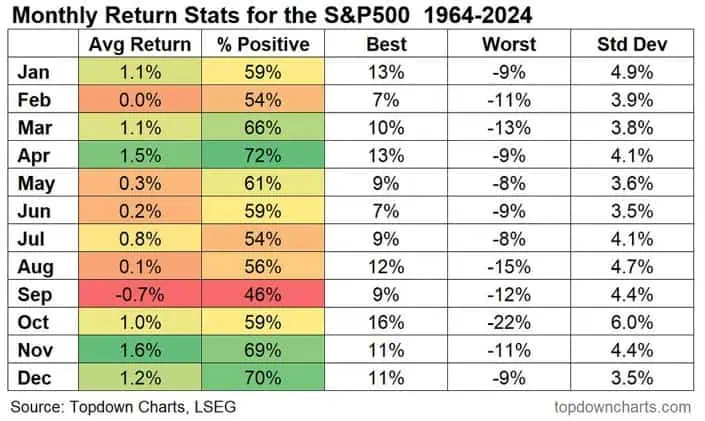

TopDownCharts: en términos de promedios y probabilidades, noviembre tiene un brillo estadístico.

A qué nos enfrentamos?

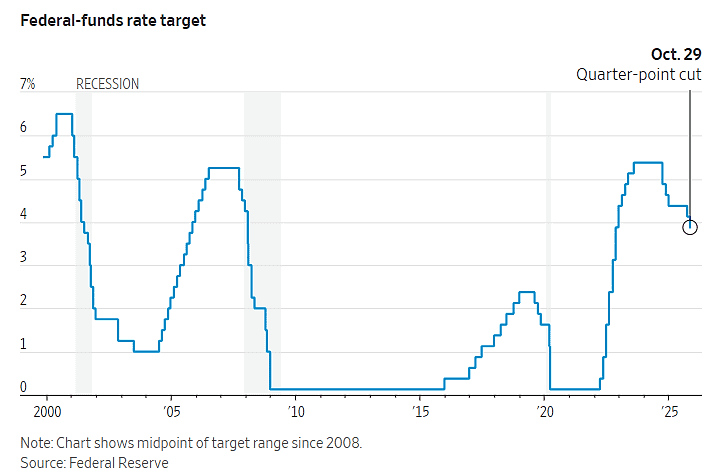

Por segunda reunión consecutiva, la FED rebajó los tipos de interés en 25pbs, para una tasa de referencia entre el 3,75% y el 4%. Powell indico lo siguiente:

- Después de la reunión de julio, observamos revisiones a la baja en la creación de empleo y un panorama muy diferente del mercado laboral, lo que sugería mayores riesgos a la baja para el empleo de lo que habíamos previsto

- La Fed monitorea “muy cuidadosamente” las recientes olas de despidos en empresas como UPS, Amazon y Target.

- Las empresas de IA tienen “ganancias reales, modelos de negocio y profits”, no solo “ideas”. No se ve una burbuja clara, aunque admitió “altas valoraciones”.

- Si ambos objetivos (inflación y empleo) están igualmente en riesgo, lo ideal sería mantener una posición neutral, porque uno exige un aumento y el otro una reducción.

- Para la reunión de diciembre un nuevo recorte “está lejos de ser seguro”

- Se detendrá la reducción del balance (QT) el 1 de diciembre.

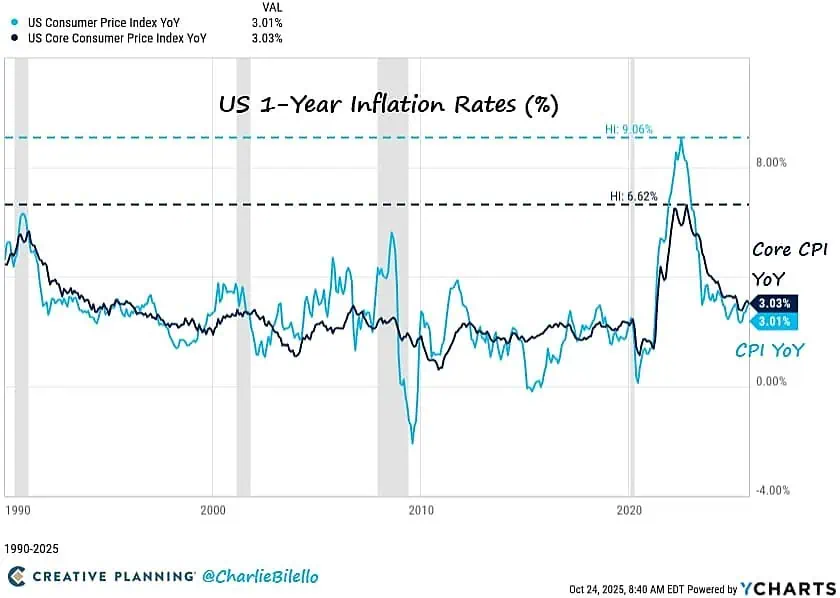

CreativePlanning: La inflación alcanza su nivel más alto en 16 meses y la FED vuelve a recortar los tipos de interés.

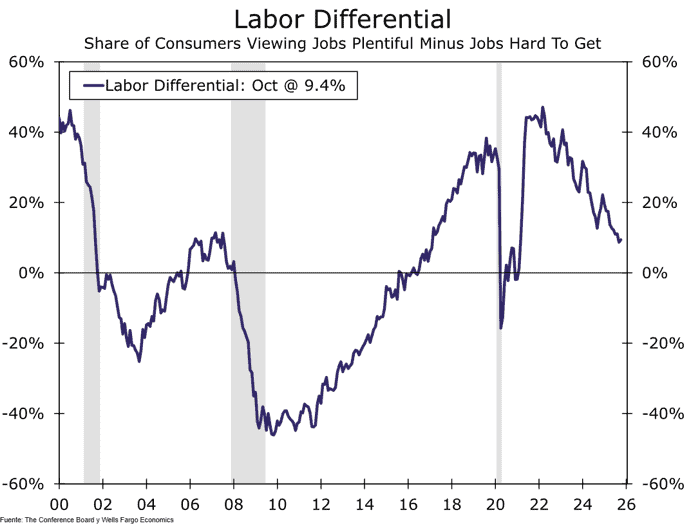

WFC: El diferencial laboral, equivalente a la proporción de quienes consideran que hay abundancia de empleo menos la proporción de quienes lo consideran difícil de conseguir, se situó en tan solo el 9,4%, su segundo nivel más bajo desde 2017, excluyendo la recesión pandémica

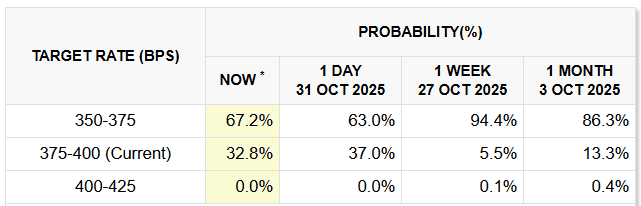

Para la siguiente reunión de diciembre pasamos de un 94% de probabilidad para una rebaja de 25pbs, a una del 67%, después de las palabras de Powell.

Cómo estamos?

Schuldensuehner: Las grandes tecnológicas siguen conquistando el mundo. Las siete acciones más importantes ampliaron su racha alcista frente al SP500

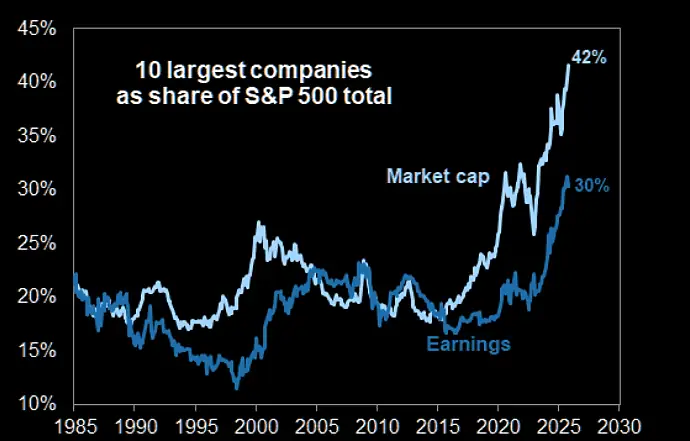

GS: La concentración en el SP500 sigue en aumento. Nuevo récord del 42%

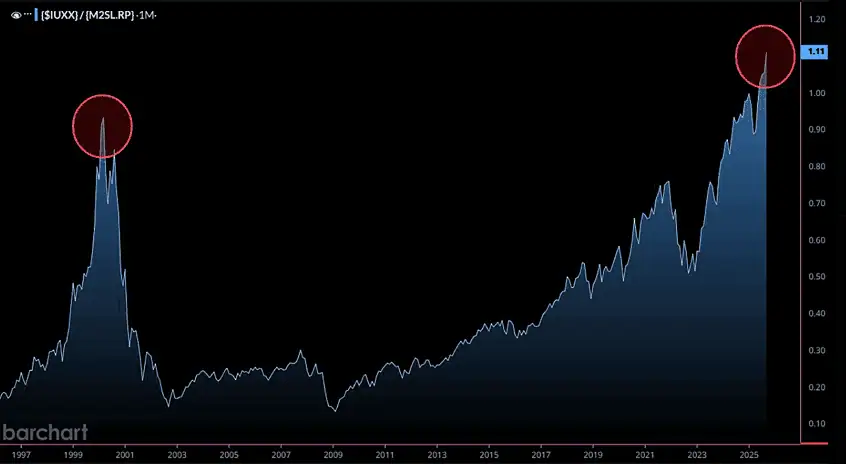

BarChart: Acciones tecnológicas en relación con la oferta monetaria M2. Burbuja de las puntocom vs. situación actual.

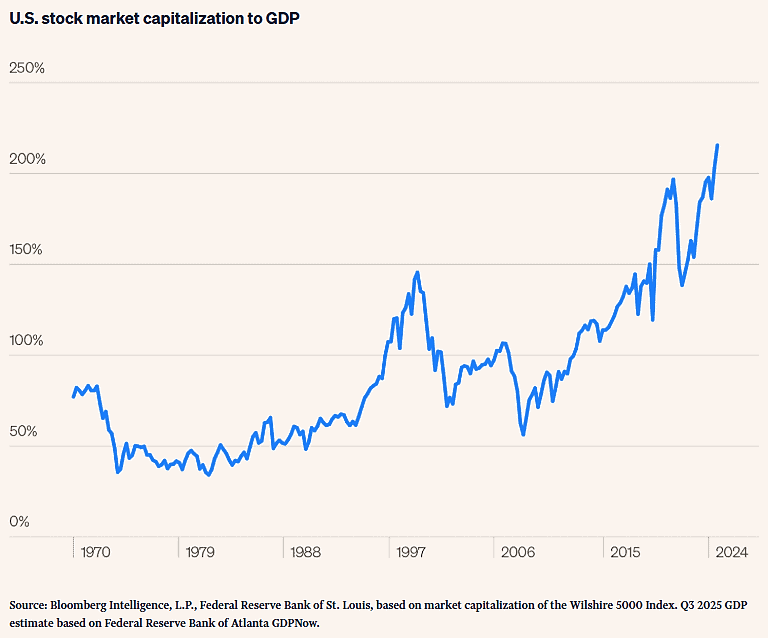

FutureStandard: El “Indicador Buffett” alcanza un máximo histórico, lo que señala excesos en el mercado de valores.

Tenemos opiniones divididas:

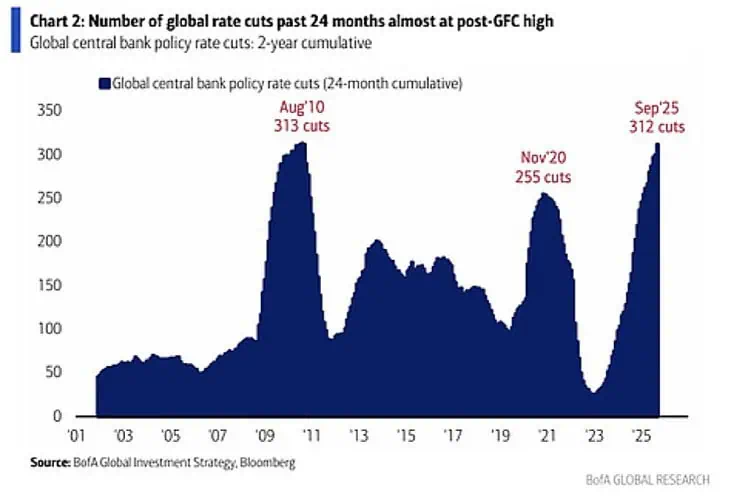

BofA: El número de recortes de tasas globales en los últimos 24 meses casi alcanza el máximo posterior a la crisis financiera mundial

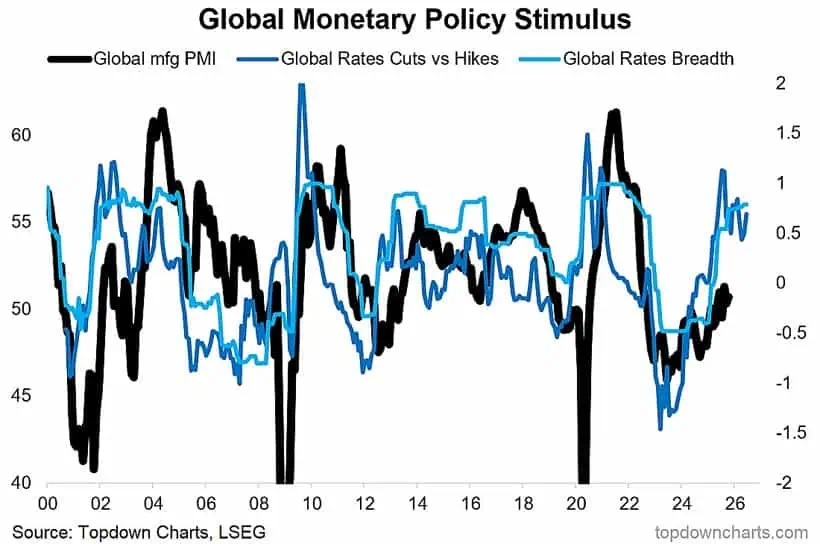

TopDownCharts: La magnitud y el ritmo de las reducciones de tipos de interés a nivel mundial en los últimos dos años han sido similares a las observadas durante: el estallido de la burbuja puntocom y la posterior recesión de principios de la década de 2000; la crisis financiera de 2008; y la pandemia de 2020. Sin embargo, en esta ocasión no se ha producido una crisis o recesión importante, y eso es significativo. Cuando se produce una oleada de bajadas de tipos de interés fuera de una recesión como esta, solo puede significar una cosa: algo glorioso está en el horizonte

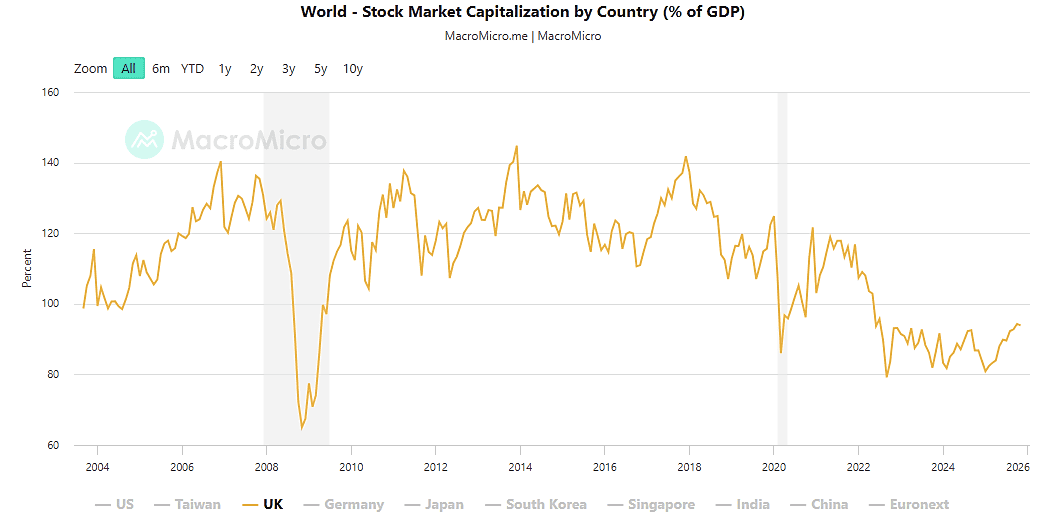

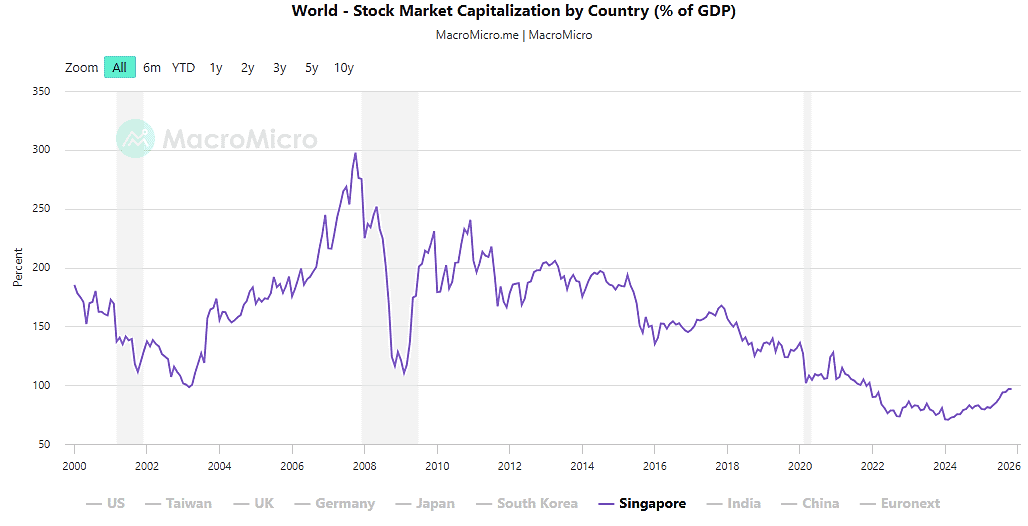

¿Dónde invertir?

Reino Unido y Singapore se presentan como 2 alternativas frente a EEUU

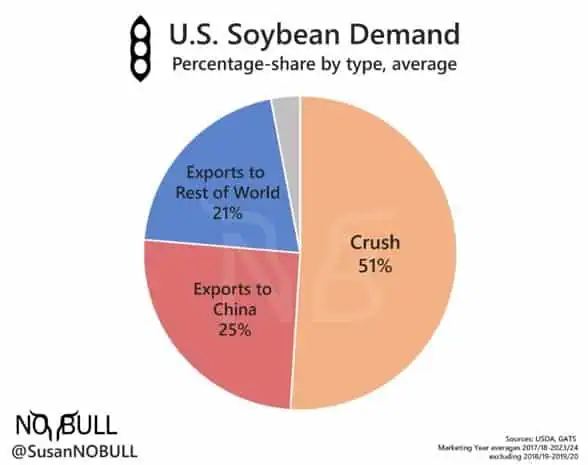

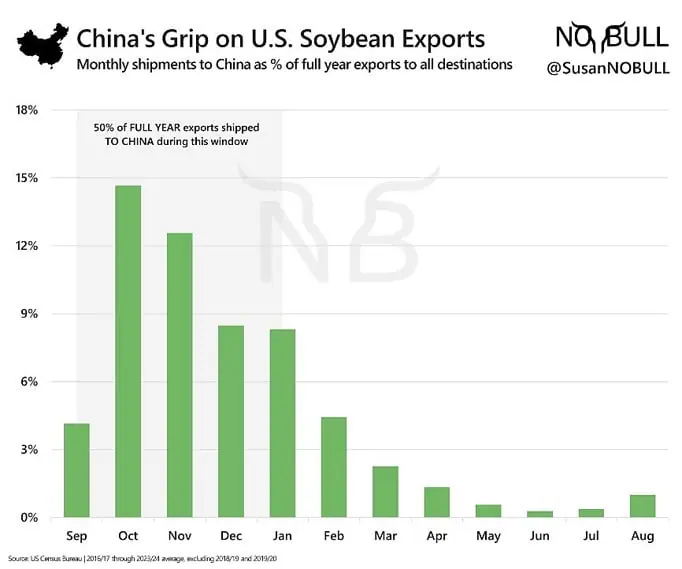

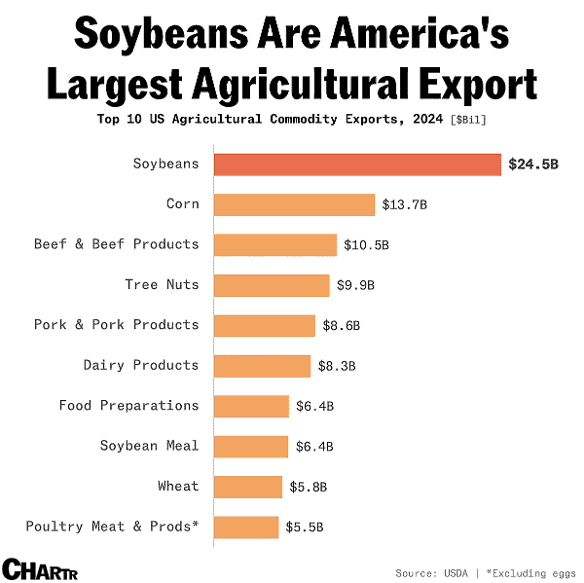

Bloomberg: futuros de la soja suben a su nivel semanal más alto en casi 16 semanas, tras la tregua entre Trump y Xi. China compró al menos 4 cargamentos de soja de EEUU, y el volumen total de compra para fin de este año y principios del 2026 será de 250mil toneladas.

Recordemos que, China representa el 25% de la demanda total de la soja estadounidense

Y además que, el 50% de las exportaciones anuales de Soja de EEUU a China, se entre septiembre y enero.

Y que la soja es la mayor exportación agrícola del país, con un valor de 24.500 millones de dólares el año pasado

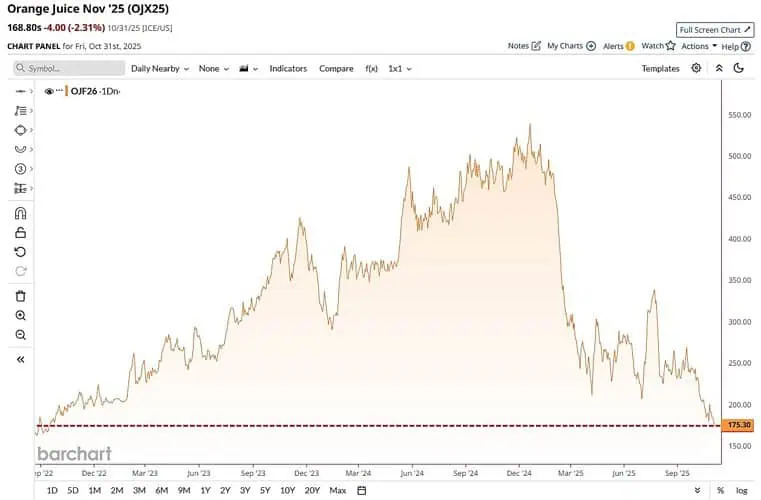

BarChart: El precio de cierre de Orange Juice cayó a su nivel más bajo en más de 3 años

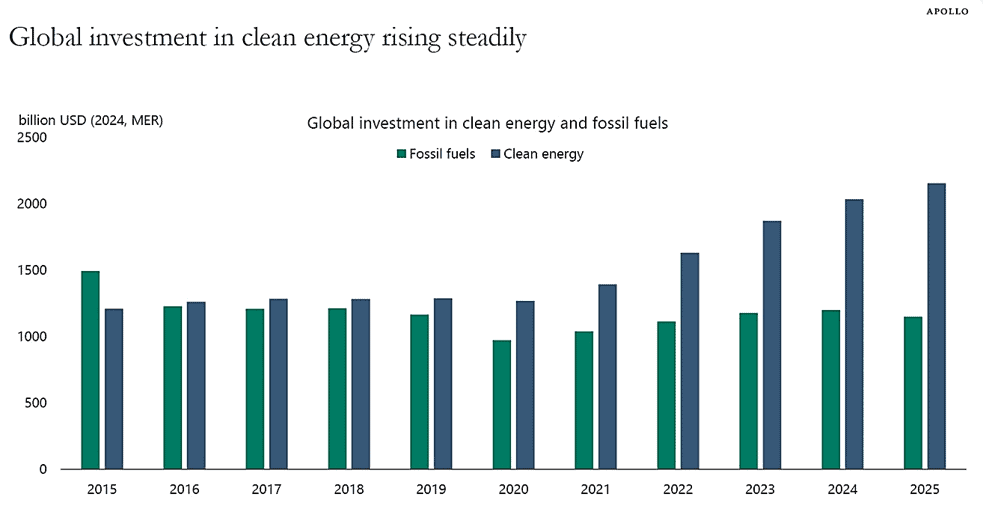

Apollo: La inversión mundial en energías limpias está aumentando, y Europa representa la mayor parte.

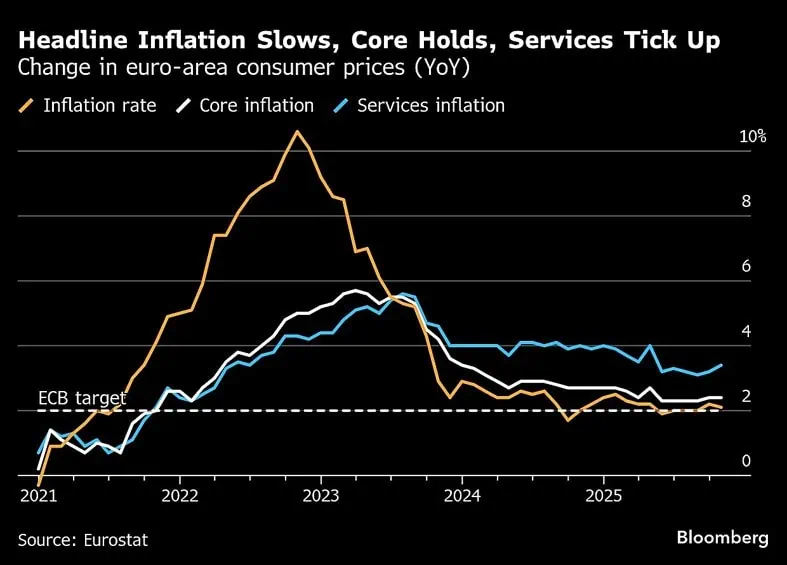

Bloomberg: BCE mantiene los tipos de interés en el 2% por tercera reunión consecutiva, al considerar que la política monetaria es adecuada para mantener el alza de precios en torno a su objetivo a medio plazo. La presidenta Christine Lagarde afirmó el jueves que la evaluación de las perspectivas de inflación se mantenía prácticamente sin cambios, si bien seguía siendo más incierta de lo habitual.

WSJ: Los precios récord de la carne de res y el café, que cuesta $1 más por libra desde mayo, han hecho que los compradores reduzcan el consumo de algunos alimentos y acumulen otros.

StateStreet: Históricamente, las principales materias primas, como el petróleo, el cobre e incluso la plata, han sido más cíclicas que el oro y tienden a presentar una mayor correlación con los mercados de activos de riesgo y los ciclos económicos. Esto se debe a que su demanda depende más del consumo procíclico, lo que significa que pueden beneficiarse tanto de las alzas en los mercados bursátiles globales y del crecimiento como de las bajas cuando estos caen

Para terminar esta sección, el indicador Bull&Bear subió a 6.3

Resultados Trimestrales y Datos Macro

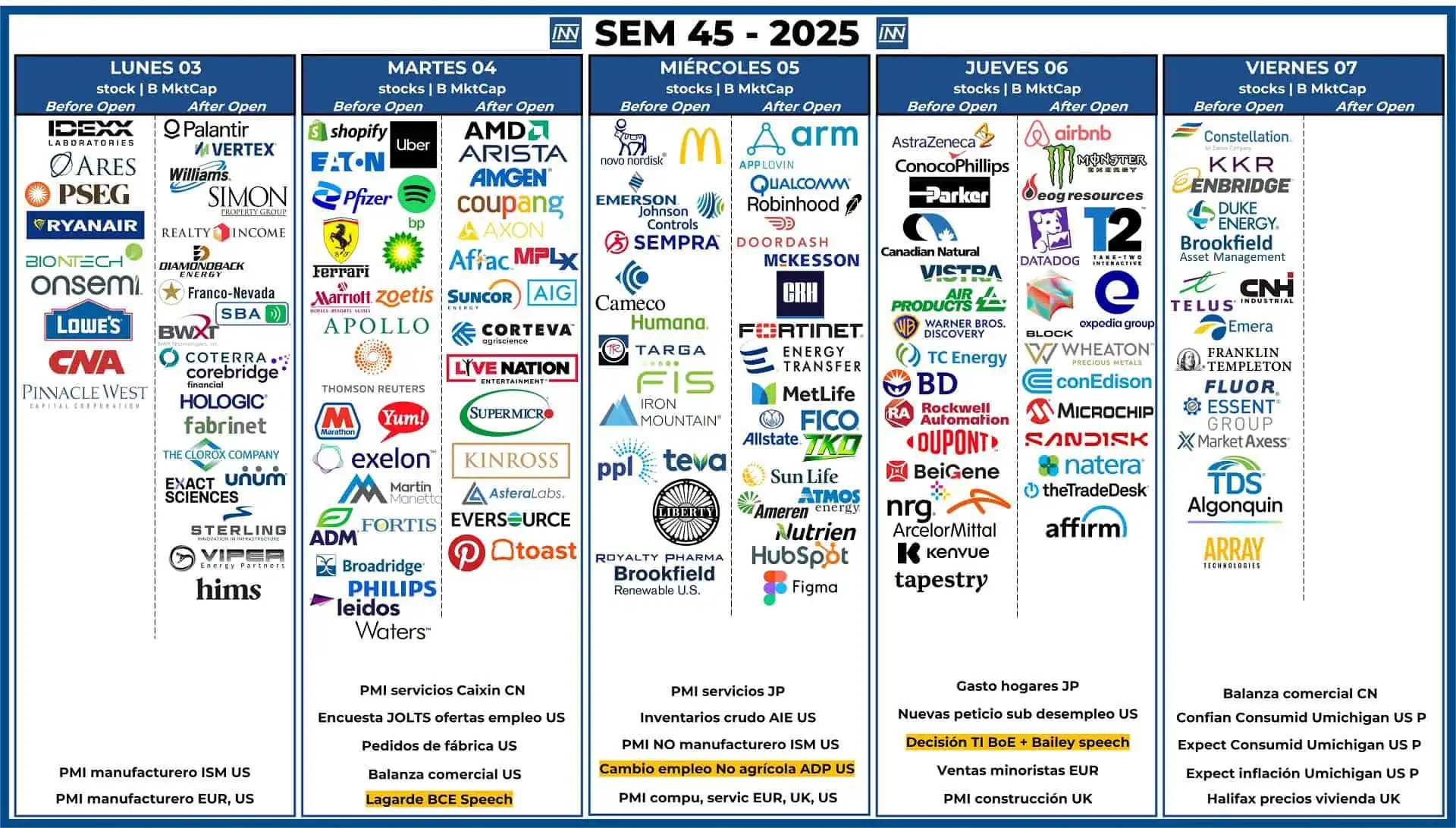

- Resultados Trimestrales: no tenemos empresas que hagan mover el mercado, pero si tenemos una gran cantidad de compañías muy esperadas: AMD, NVO, SHOP, RACE, etc.

- Datos Macro: Semana poco relevante para EEUU a nivel de datos macro.

Análisis técnico del SP500

Después de los resultados más importantes y de haber alcanzado el hito de los 6900 puntos, lo más probable es que tengamos un retroceso, la profundidad lo dará algún dato macro económico, por lo pronto para esta semana no tenemos alguno de gran importancia.