Decisión de TI de EEUU

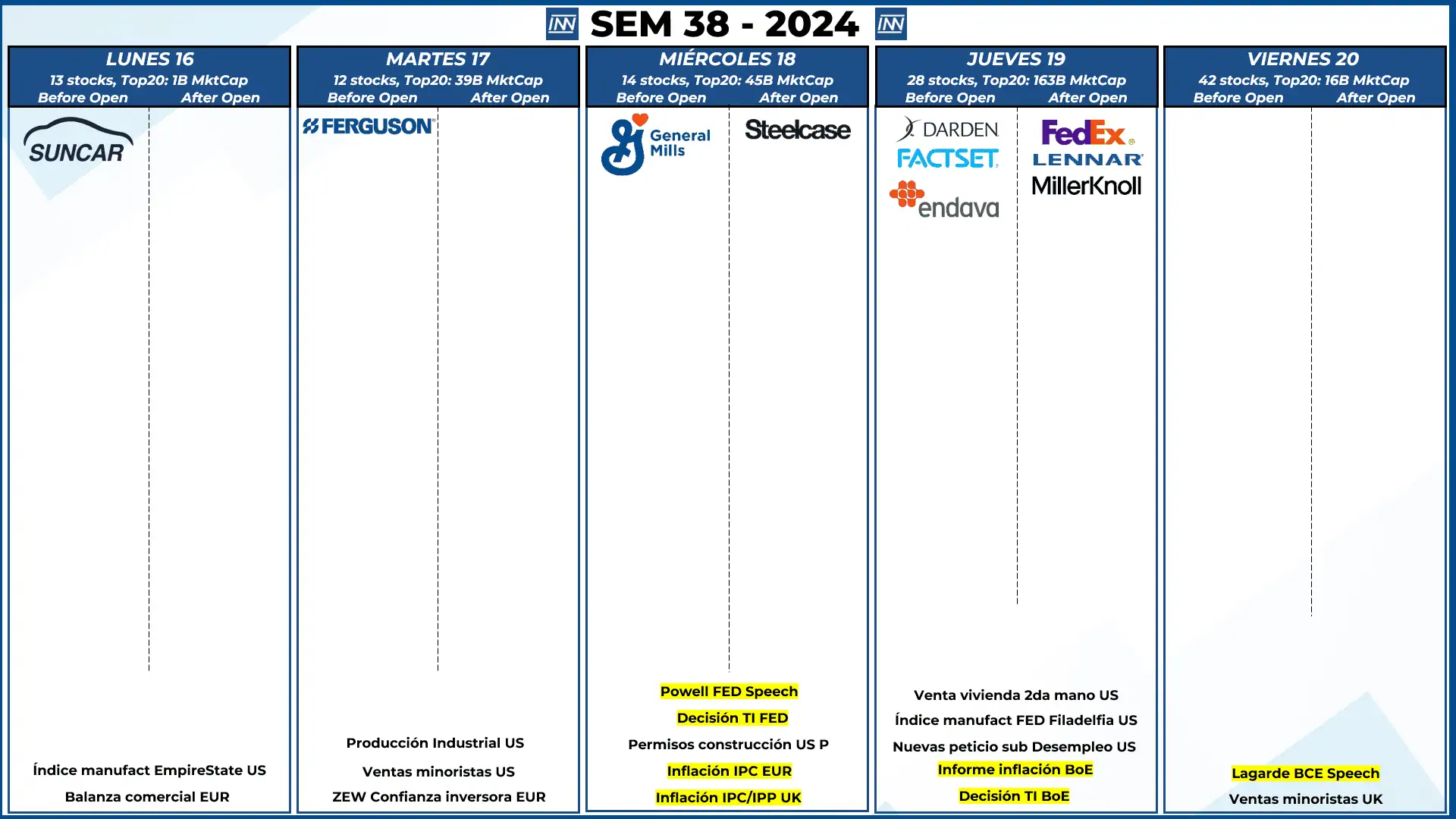

SEM 38 – 2024

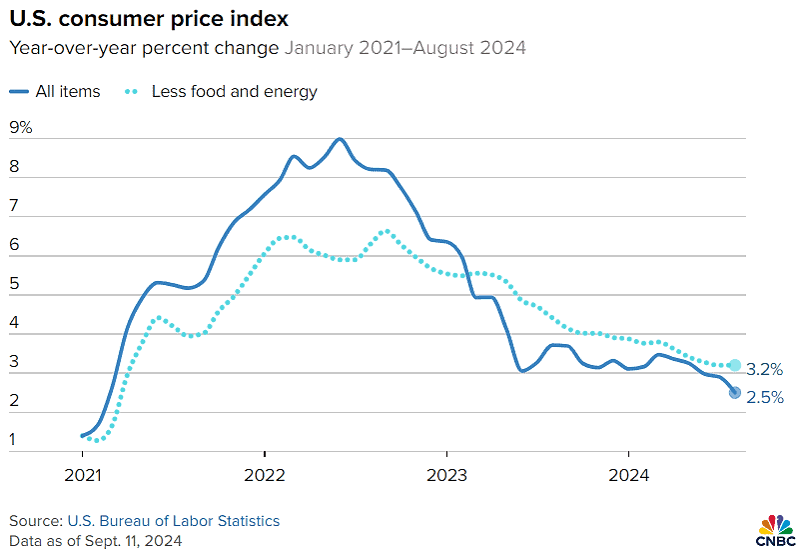

Inflación controlada…

CNBC: Inflación interanual en 2.5%, un 0.4% menos que el nivel de julio, ligeramente por debajo de la estimación del 2,6% y en su nivel más bajo en tres años y medio. Inflación Core interanual se mantuvo en el 3,2%, en línea con el pronóstico.

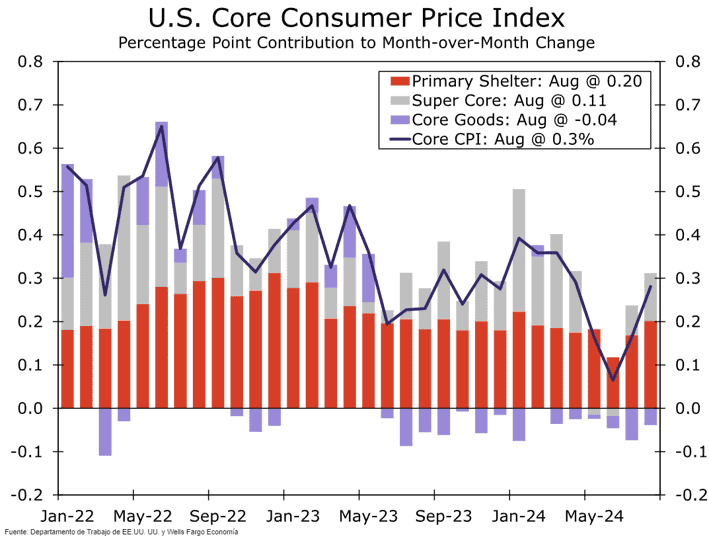

WFC: a nivel intermensual el IPC se situó en el 0,3% en agosto, una cifra ligeramente superior a las previsiones de consenso y el aumento de precios más rápido en cuatro meses. La culpa la tuvo la tenaz inflación de los servicios, que registró su mayor salto desde abril, con un avance del 0,4% en el mes.

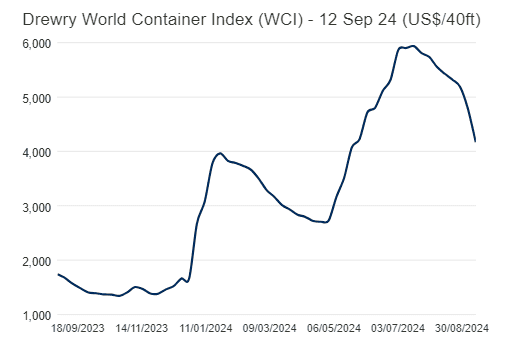

Bajos precios del crudo y caída de los fletes de las principales rutas (13% la semana anterior, según Drewry), son buenos datos para mantener la inflación baja.

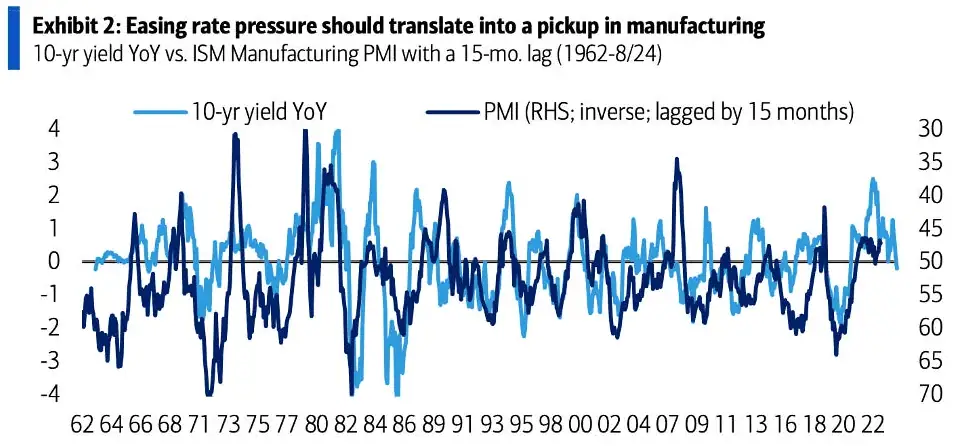

BofA: La disminución de la presión sobre las tasas debería traducirse en una recuperación del sector manufacturero.

BofA: Lo peor del ciclo de desabastecimiento de inventarios probablemente ya haya quedado atrás.

El lastre de Europa…

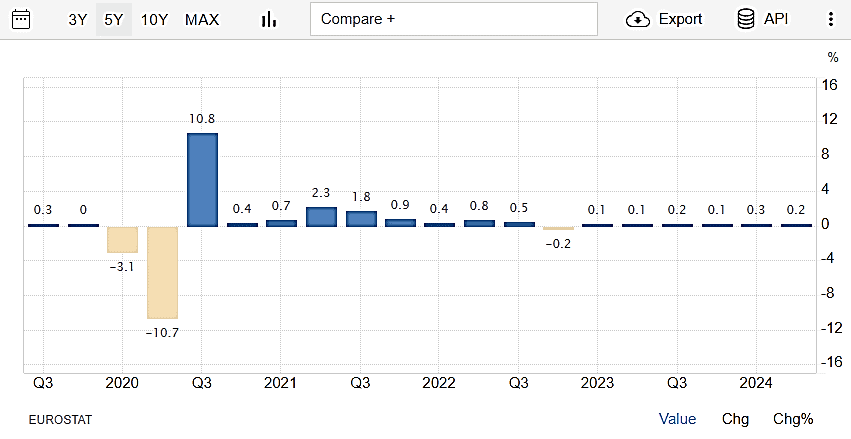

Europa tuvo un crecimiento del PIB del 0.2% en el segundo trimestre del 2024. Gráfica demuestra un claro estancamiento desde cuarto trimestre del 2020.

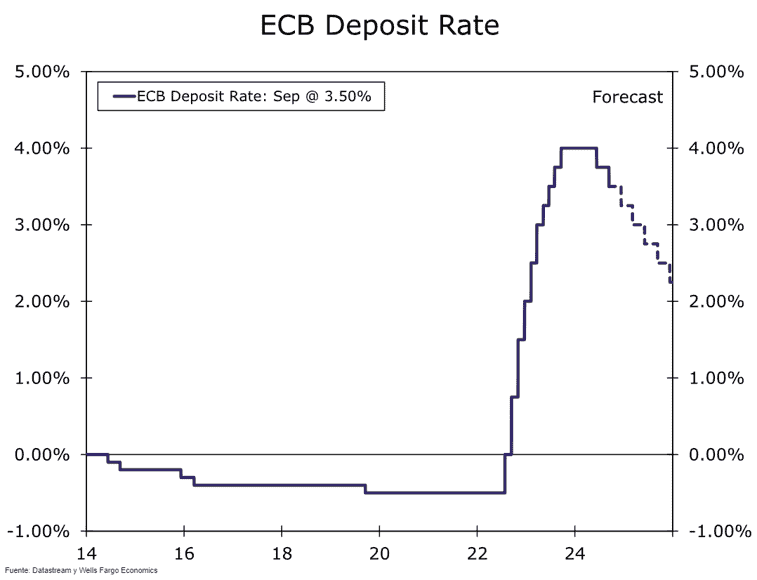

WFC: el Banco Central Europeo (BCE) redujo su tasa de depósito en 25 puntos básicos a 3,50% como se esperaba ampliamente. BCE comentó:

- Las presiones inflacionarias como todavía elevadas pero que se están moderando.

- La perspectiva para la inflación subyacente se ha revisado ligeramente al alza, debido a la inflación persistente de los servicios, aunque mientras tanto, la actividad económica sigue siendo moderada.

- El BCE no se comprometió, reiteró sus planes de seguir dependiendo de los datos y afirmó que “no se está comprometiendo de antemano con una trayectoria de tasas en particular”.

Riesgo geopolítico creciente

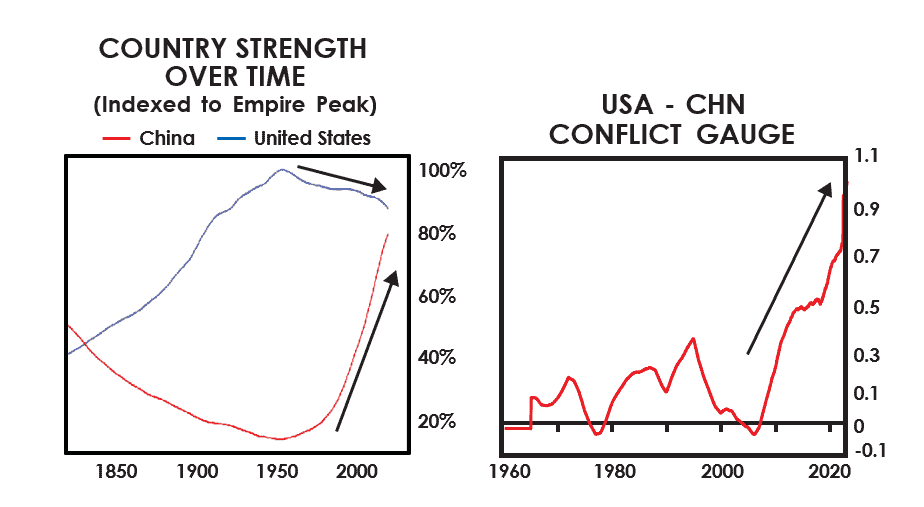

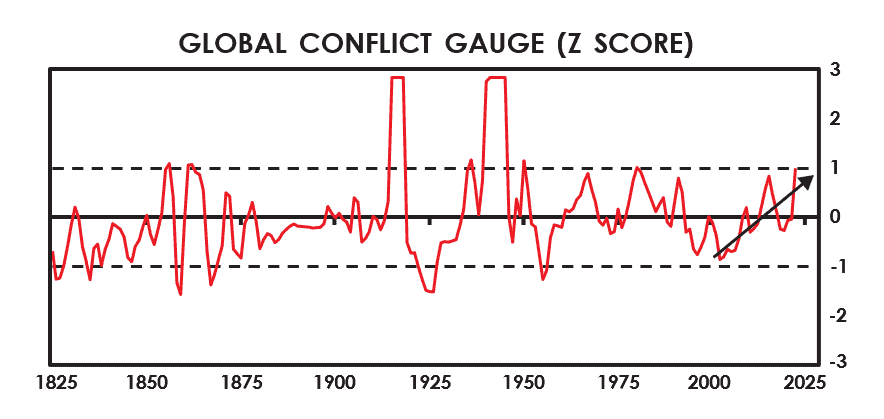

RayDalio: El riesgo de conflicto entre grandes potencias internacionales parece ser el segundo mayor riesgo, por lo que lo coloco en segundo lugar. Mis mediciones muestran que Estados Unidos y China siguen siendo los dos países más poderosos con altos niveles de conflicto entre ellos. Como se muestra en el gráfico de la izquierda, Estados Unidos se considera un poco más fuerte, mientras que China está en rápido ascenso, y el gráfico de la derecha muestra que el conflicto entre ellos es el más alto registrado.

RayDalio: El conflicto entre Estados Unidos y China es solo una parte del creciente conflicto mundial. Nuestro indicador de conflicto global (Incluye a todos los países y se remonta a 1825) se encuentra en niveles moderadamente altos en comparación con la historia, comparable a los niveles más altos, excepto la Primera y la Segunda Guerra Mundial. Refleja tanto un alto número de muertos y un flujo de refugiados elevados de los conflictos en curso en Ucrania y Gaza, como un aumento del gasto militar.

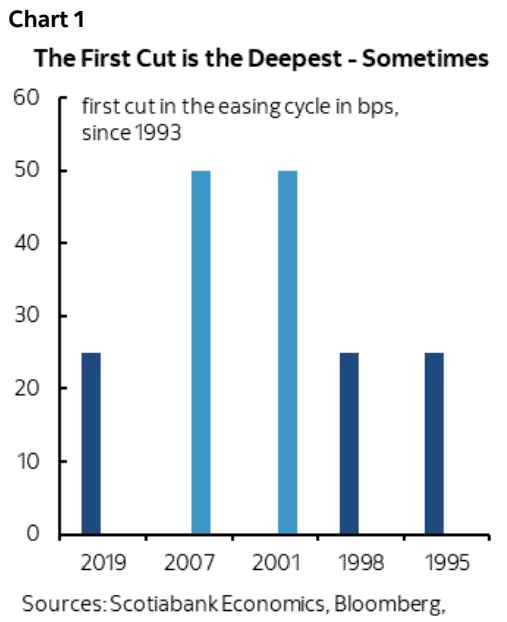

Scotiabank: Se espera que el primer recorte sea de 25 puntos básicos. Los precedentes históricos para el tamaño del primer movimiento en un ciclo de recortes son variados y dependen de circunstancias únicas en cada uno de estos momentos.

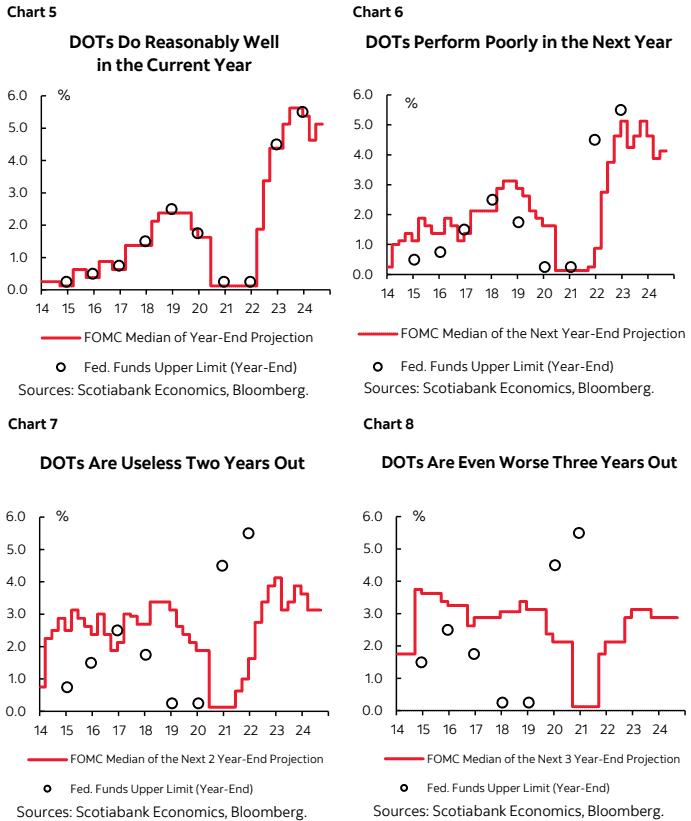

Scotiabank: el FOMC suele cumplir lo que dice que cumplirá en el año en curso cuando publica el diagrama de puntos, pero este tiene un rendimiento deficiente al pasar de los años.

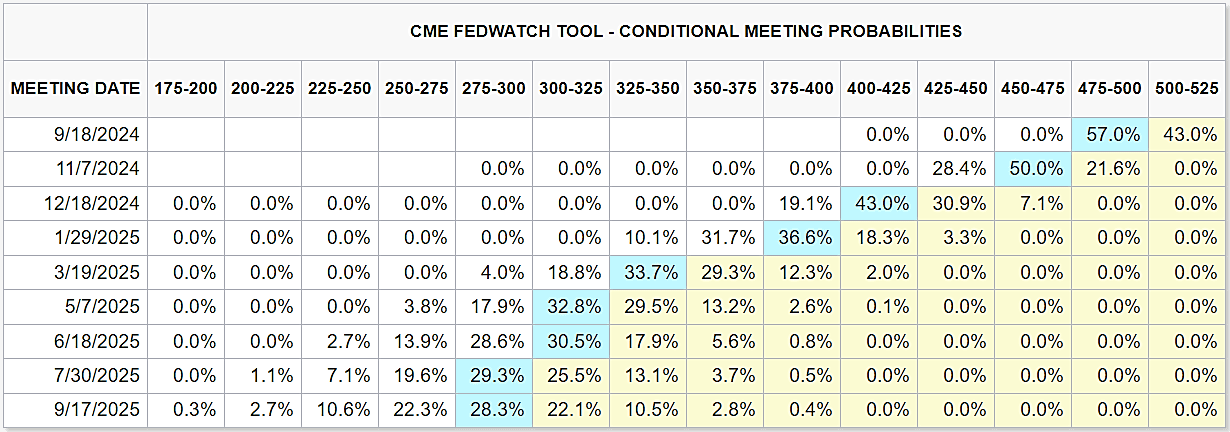

Según el CME Group, la Probabilidad para la reunión de esta semana es de 50pbs.

¿Dónde invertir?

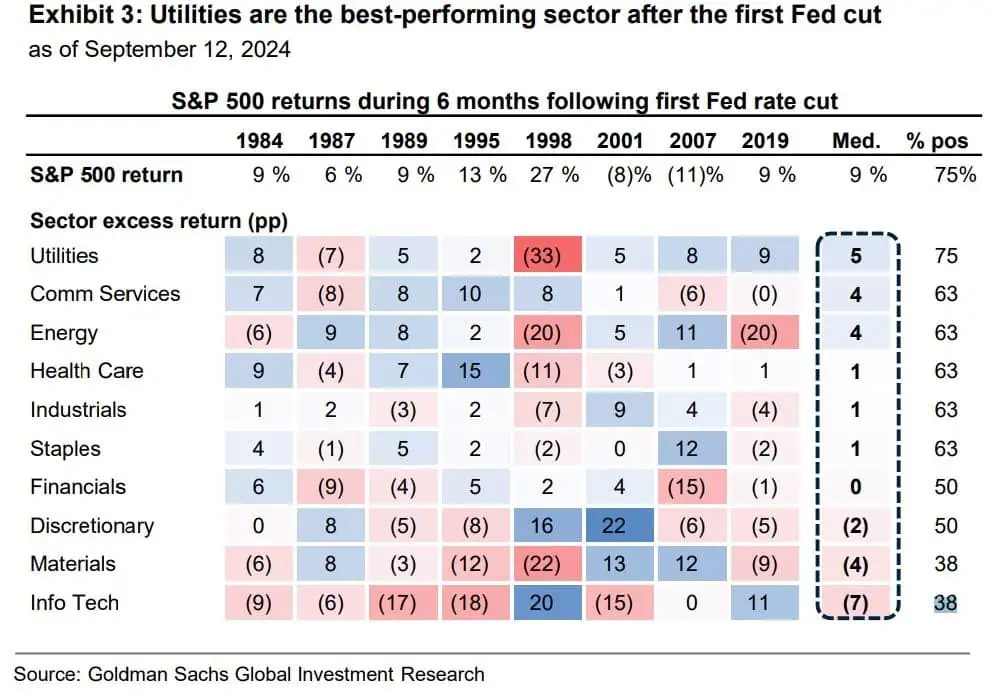

Por si te preguntas dónde invertir por ajuste de tasas, GS tiene la respuesta:

GS: Los servicios públicos son el sector con mejor desempeño después del primer recorte de la Fed.

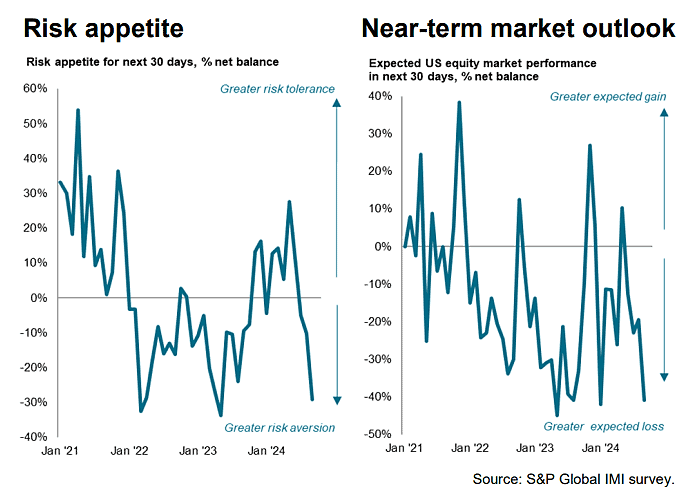

SPGlobal: Según la encuesta Investment Manager Index™ (IMI™), el apetito por el riesgo se ha deteriorado drásticamente en septiembre hasta alcanzar su nivel más bajo en casi dos años y medio.

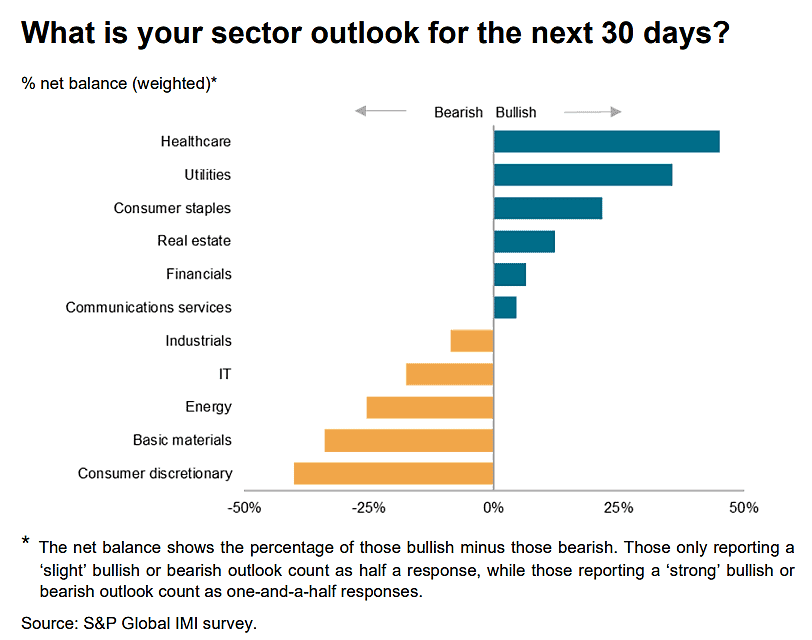

SPGlobal: En este entorno, las preferencias sectoriales se han vuelto más defensivas. Los sectores más favorecidos son la atención sanitaria, los servicios públicos y, en menor medida, los bienes de consumo básico. La perspectiva de unas tasas de interés más bajas también ha contribuido a impulsar el apetito de los inversores por el sector inmobiliario hasta su nivel más alto desde agosto de 2021 y también ha fomentado un mayor interés por los valores financieros.

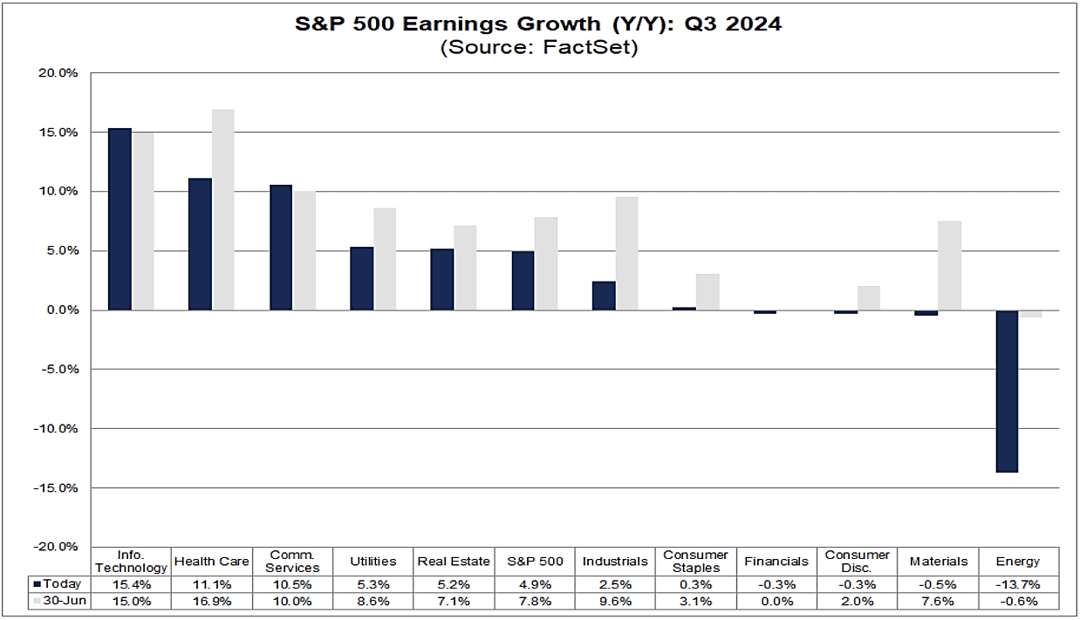

FactSet: Para el Q3 crecimiento de doble dígito en los beneficios para los sectores: tecnología, salud y consumo básico.

En las últimas gráficas vemos sectores defensivos, algo de lo que se ha venido hablando en los últimos análisis.

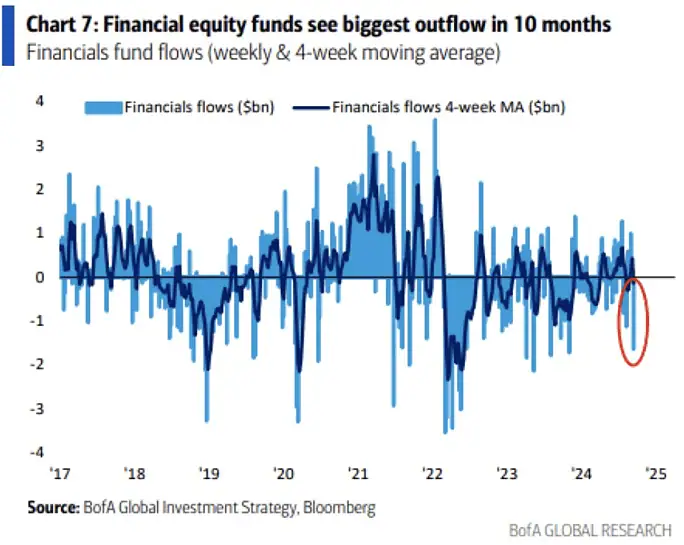

BofA: Los fondos de renta variable financiera registran la mayor salida en 10 meses.

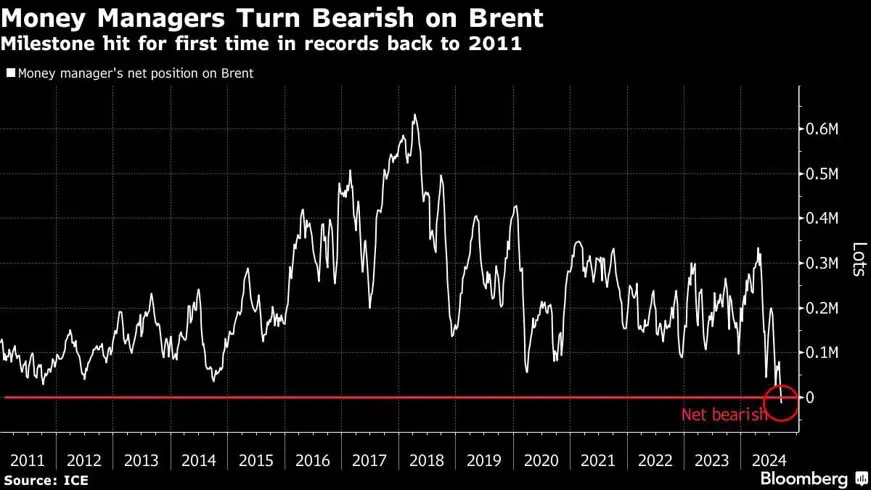

Bloomberg: Los fondos de cobertura se volvieron bajistas netos respecto del crudo Brent por primera vez desde que se tiene registro, ya que las preocupaciones sobre un exceso de oferta de petróleo golpean los precios de los futuros. Los inversores están cada vez más preocupados por un exceso de oferta de crudo el próximo año, ya que los países no pertenecientes a la OPEP están aumentando la producción y la demanda de China y Estados Unidos (los principales consumidores de petróleo del mundo) parece estar flaqueando.

CrescatCapital: Los inversores mantienen actualmente una de las posiciones largas en contratos WTI más bajas de los últimos diez años.

Bloomberg: Los futuros del café arábigo subieron en Nueva York debido a que la persistente sequía en el principal proveedor, Brasil, aumenta los temores de una falla en la cosecha. Las temperaturas serán altas en la mayoría de las zonas productoras de café durante el fin de semana, eso genera preocupación por los daños a los árboles que están en su período de floración, un momento crucial que determinará la cantidad de granos que se cosecharán el próximo año.

Bloomberg: El oro alcanza nuevos máximos históricos antes del esperado recorte de tasas de la Fed. El oro ha subido más de un cuarto este año, respaldado por el camino de la Fed hacia la flexibilización monetaria. Las compras de los bancos centrales y la fuerte demanda de refugio debido a los conflictos en Oriente Medio y Ucrania han ayudado al avance, mientras que el interés de los inversores minoristas también está repuntando.

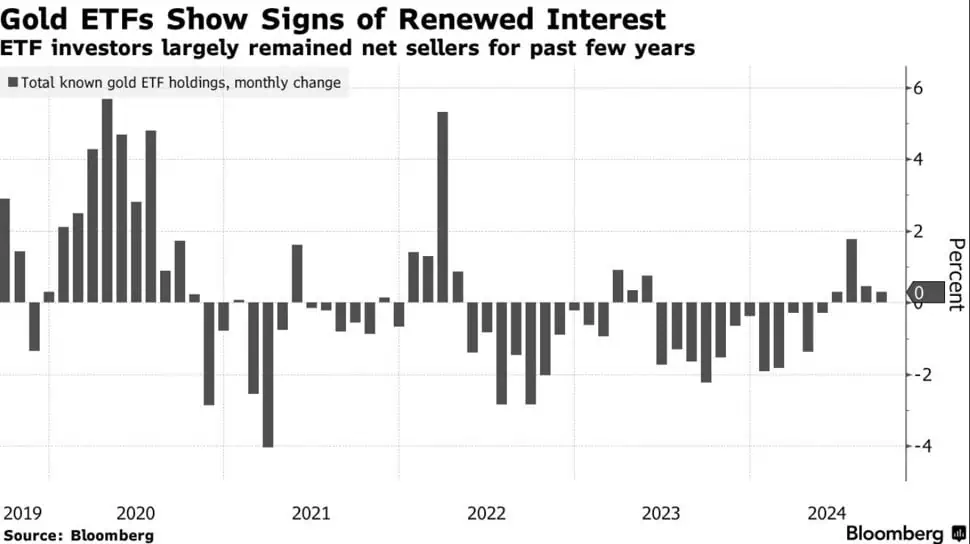

Bloomberg: Los ETF de oro están empezando a mostrar señales de recuperación. Las entradas de capital están llegando.

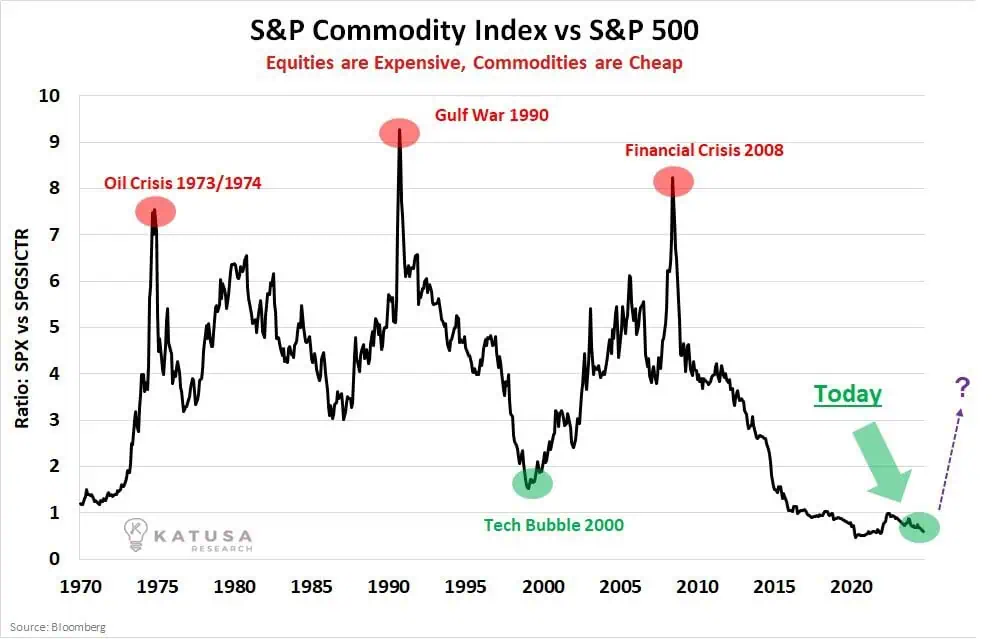

KatsuaResearch: Las materias primas están en su nivel más bajo en comparación con el SP500 desde la década de 1970.

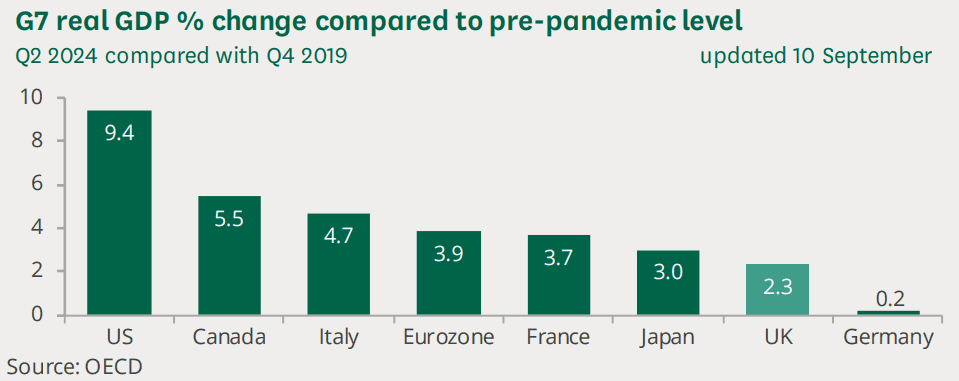

Comparados con los niveles previos a la pandemia, el crecimiento del PIB de EEUU es muy superior al de sus homólogos del G7, y esto se ve reflejado en el rendimiento de su bolsa. (OECD)

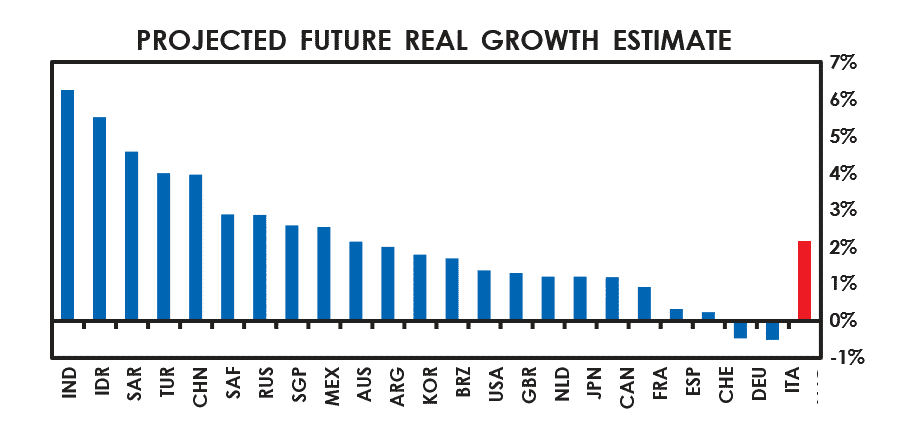

RayDalio: se prevé que la India experimente el mayor crecimiento real en los próximos diez años (alrededor del 6%) , lo que refleja un crecimiento modesto de la fuerza laboral (0,7-0,9%), una mano de obra competitiva, altas tasas de inversión y una cultura favorable, seguida por Indonesia, Turquía, China y Arabia Saudita, que son las economías de mayor crecimiento entre las principales.

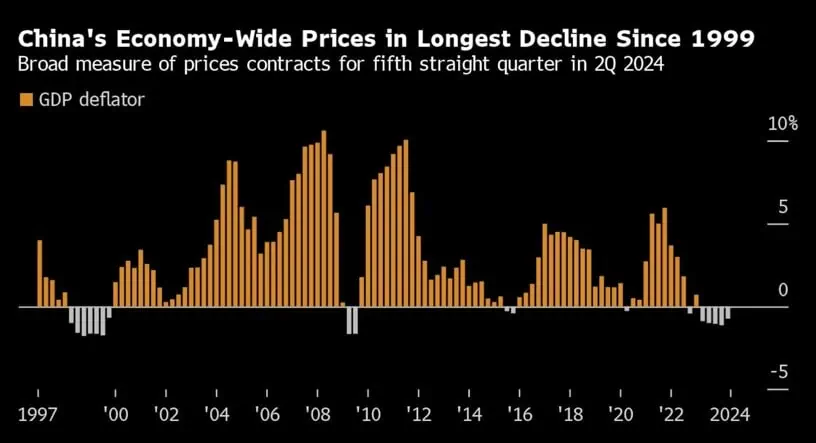

Bloomberg: La deflación que acecha a China desde el año pasado ahora está mostrando señales de intensificarse, amenazando con empeorar las perspectivas para la segunda economía más grande del mundo y generando llamados a una acción política inmediata.

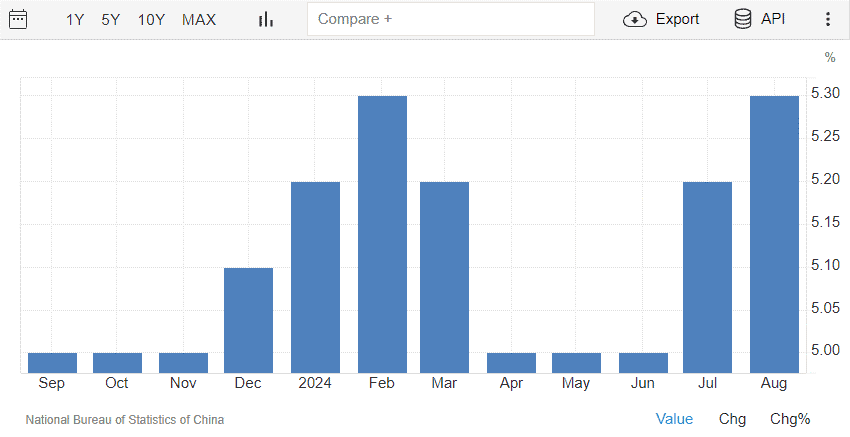

La tasa de desempleo en agosto en china aumenta al 5,3%; estimación: 5,2%; anterior: 5,2%.

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 5.5

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: No hay compañías importantes que hagan mover al mercado. Algunas importantes: FDX

- Datos Macro: El día más importante del mes: miércoles 18 de septiembre. La rebaja de 25 o 50pbs será el punto más importante en la decisión de tipos de interés de esta semana. Probabilidades señalan 50pbs, mi opinión: solo serán 25pbs, como se ha visto en gráficas anteriores, una rebaja de 50pbs se da en situaciones macro complicadas, y no creo que estemos en este escenario por ahora.

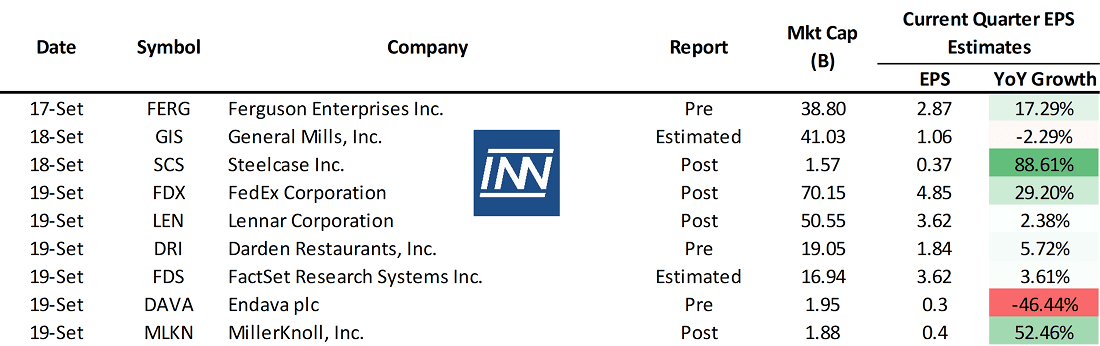

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

El mercado asimiló bastante bien el dato de inflación de la semana previa, el SP500 logró subir aprox. 200 puntos en solo 1 semana, para llegar, por 3era vez, al nivel de los 5600 puntos. Para esta semana el mercado aceptará con optimismo una rebaja de 50pbs, de ser así posiblemente veamos nuevos máximos históricos, de no ser así volveremos a los 5500 puntos.