Optimismo tras Powell y datos de empleo

SEM 19 – 2024

Optimismo tras Powell y datos de empleo

3 puntos claves tras la conferencia de Jerome Powell:

- “Es poco probable que el próximo movimiento de las tasas sea al alza” ya que la política monetaria es “suficientemente restrictiva” en el largo plazo.

- “La inflación sigue siendo demasiado alta. No está garantizado que se siga avanzando en su reducción y el camino a seguir es incierto”.

- “Es probable que nos lleve más tiempo ganar confianza en que estamos en un camino sostenible” para reducir la inflación.

Conclusión rápida: mantener las tasas donde están por más tiempo.

No solo Powell trajo optimismo (Muy poca probabilidad de subida de tasas + mantener el status quo) sino también los datos de empleo peores de lo esperado.

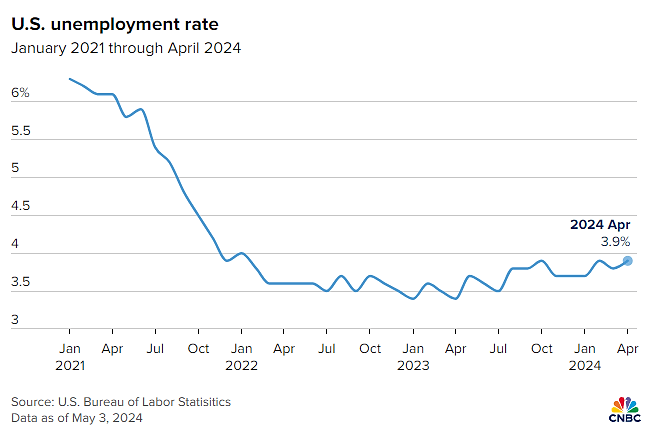

CNBC: La tasa de desempleo subió hasta el 3,9% (el nivel más alto desde enero de 2022) frente a las expectativas de que se mantendría estable en el 3,8%.

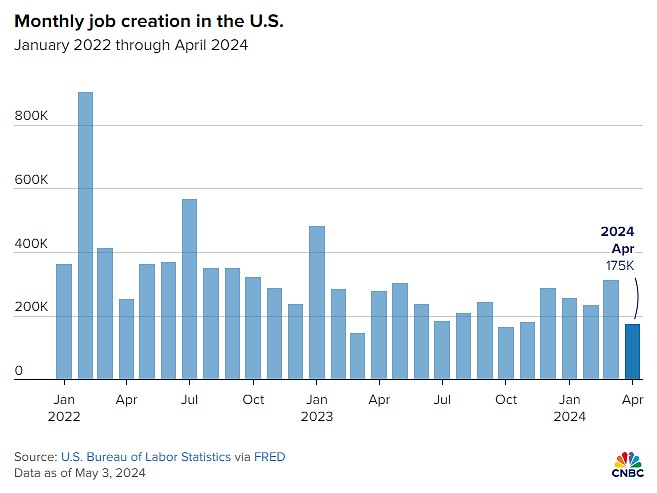

CNBC: Las nóminas no agrícolas aumentaron en 175.000 en el mes, por debajo de la estimación de 240.000 del consenso de Dow Jones.

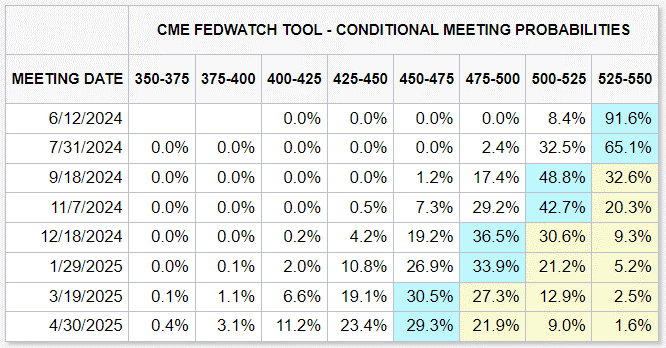

El mercado sigue descontando 2 rebajas para septiembre y diciembre. (CME Group)

Según Apollo, la economía es fuerte por 2 razones:

A) Los consumidores y las empresas mantuvieron tasas de interés bajas durante Covid, lo que hizo que la economía fuera menos sensible a tasas de interés más altas.

B) Fuertes vientos de cola en la demanda provenientes del sector fiscal, el exceso de ahorro, la inmigración y las condiciones financieras favorables.

Con el tiempo, la FED hará que la inflación vuelva al 2%, pero cada vez está más claro que requerirá una desaceleración significativa en el mercado laboral y el mercado inmobiliario.

Sigo pensando lo mismo, si las condiciones se mantienen igual no habrá rebaja de tasas hasta que estemos muy cerca de las elecciones (con todo lo que políticamente puede implicar). Cualquier cambio debido a algún cisne negro, aumento de tensiones geopolíticas, guerras, o incluso un aumento constante y significativo en los niveles de desempleo son razones justificadas para un cambio en la política monetaria actual. En caso no tengamos alguno de estos eventos, creo que tendremos que acostumbrarnos a vivir con tasa de interés más altas de lo vivido en las últimas décadas, y hasta el momento el mercado parece tolerarlo bastante bien.

EdwardJones opina lo siguiente:

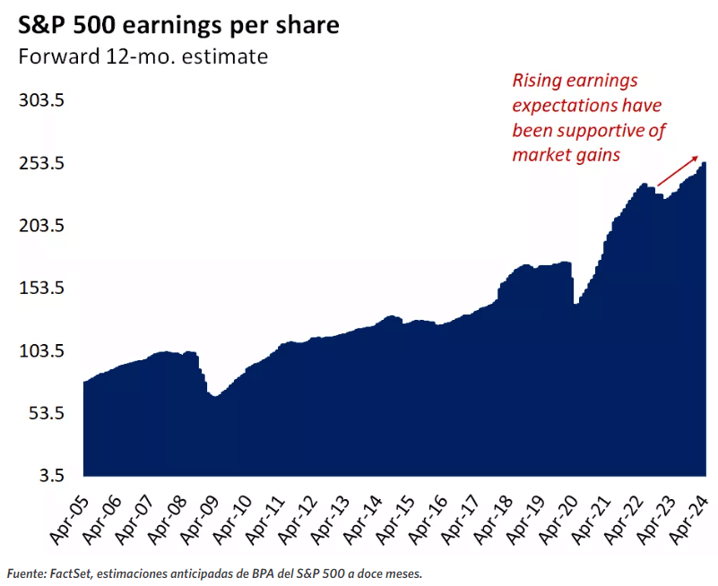

- El crecimiento de las ganancias debería marcar la pauta para el desempeño del mercado este año.

- Creemos que el mercado puede ser tolerante con tipos elevados durante más tiempo, siempre y cuando el contexto económico siga siendo lo suficientemente sólido como para respaldar las expectativas actuales de crecimiento de los beneficios.

- Esto no se producirá sin episodios adicionales de volatilidad en el futuro, por lo que la diversificación de la cartera y una visión oportunista de retrocesos temporales nos parecen una postura adecuada.

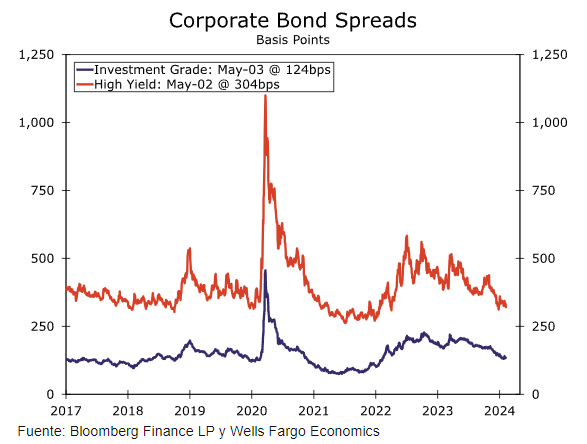

WFC: La economía estadounidense ha demostrado una notable resiliencia frente a las altas tasas de interés. Esto se ha reflejado en el mercado de bonos corporativos, que sigue mostrando optimismo respecto del crecimiento económico futuro.

Debido a todo esto es que el mercado parece haberlo tomado bastante bien la semana anterior.

Algunos resultados que dieron que hablar la semana anterior:

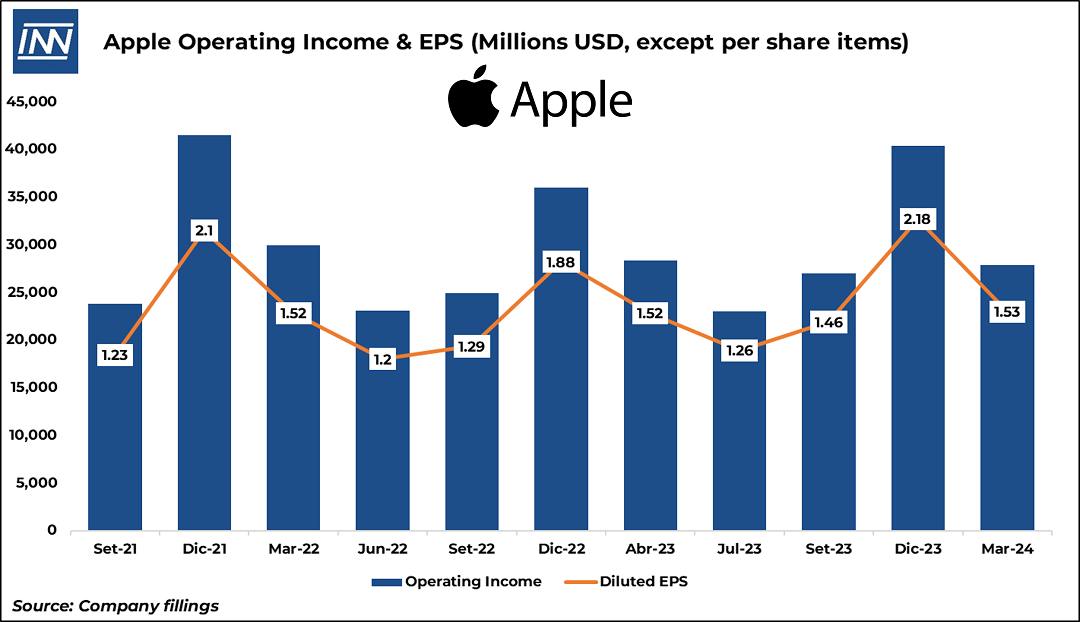

Apple (AAPL): Cerró la semana con un rendimiento de +5.76%

- Ingresos: 90.800 millones de dólares frente a los 90.400 millones de dólares previstos

- Ingresos netos: $23,6 mil millones de dólares frente a los $23,3 mil millones esperados

- EPS: $1,53 frente a los $1,51 esperados

- Directorio aprobó 110 mil millones de dólares adicionales en recompra de acciones y aumentó su dividendo trimestral en un centavo a 25 centavos.

- Tim Cook dijo que las ventas generales crecerían en “un solo dígito bajo” durante el trimestre de junio.

- Cook dijo que Apple tiene “grandes planes que anunciar” en su evento del próximo 7 de mayo (remodelación de: iPad Air, iPad Pro y un nuevo Apple pencil) a las México, Colombia, Perú, Ecuador: 8.00 hrs.

Birinyi associates: El plan de recompra de acciones de Apple por 110 mil millones de dólares es el mayor en la historia de EEUU.

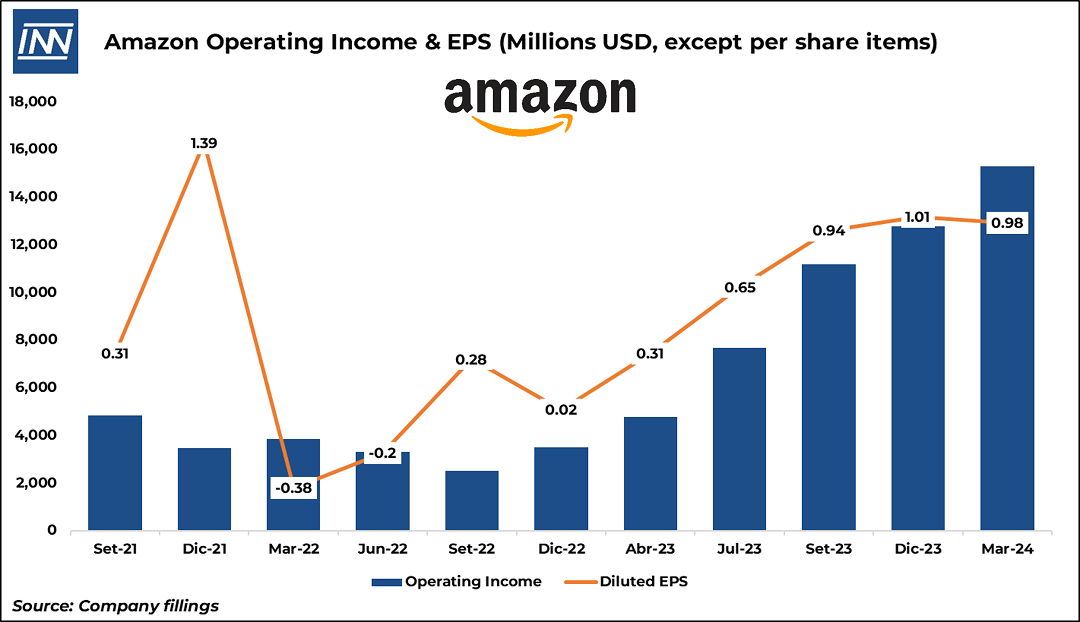

Amazon (AMZN): Cerró la semana con un rendimiento de +1.99%

- Ingresos: 143.300 millones de dólares frente a los 142.500 millones de dólares esperados por LSEG

- EPS: 98 centavos frente a los 83 centavos esperados por LSEG

- Amazon Web Services: 25.000 millones de dólares frente a 24.500 millones de dólares en ingresos, según StreetAccount

- Publicidad: 11.800 millones de dólares frente a 11.700 millones de ingresos, según StreetAccount

- Ingresos operativos se dispararon más del 200% en el período a 15.300 millones de dólares, superando con creces el crecimiento de los ingresos, la última señal de que las medidas de reducción de costos de la compañía y su enfoque en la eficiencia están fortaleciendo sus resultados.

- Ingresos operativos para el siguiente trimestre serán de entre 10.000 y 14.000 millones de dólares, frente a los 7.700 millones de dólares del año anterior

- El negocio publicitario de la compañía, que creció más rápido que el comercio minorista o la computación en la nube, se ha convertido en un motor de ganancias cada vez más importante para Amazon y se ha convertido en un actor principal en la publicidad en línea.

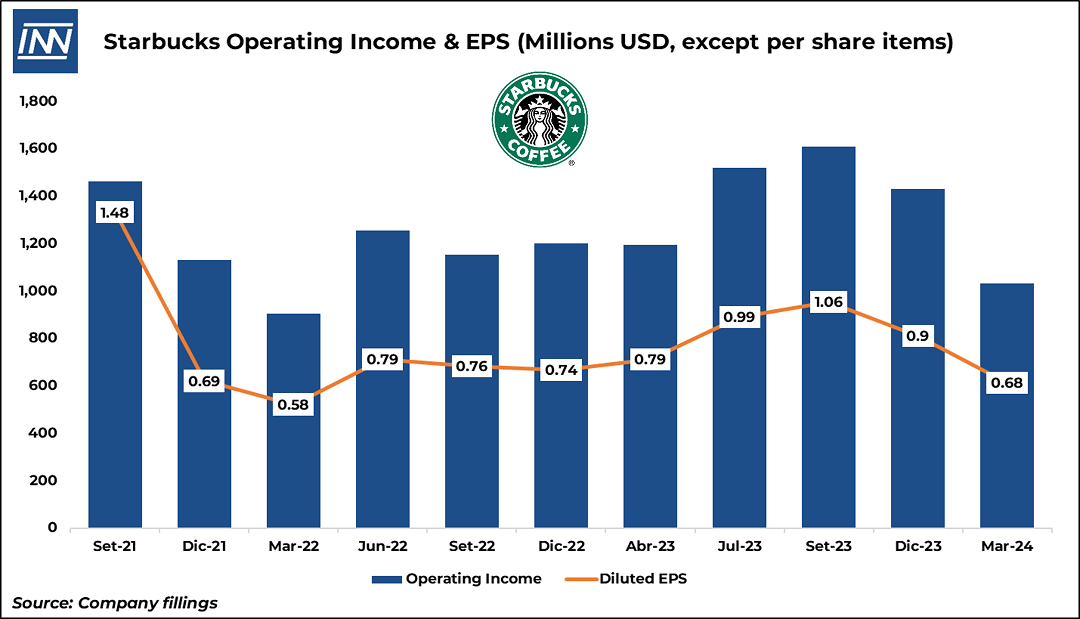

Starbucks (SBUX): Cerró la semana con un rendimiento de -17.17%

- Ingresos: 8.560 millones de dólares frente a los 9.130 millones de dólares esperados

- EPS: 68 centavos ajustados frente a los 79 centavos esperados

- Para el año fiscal 2024, Starbucks ahora espera un crecimiento de ingresos de un solo dígito, por debajo de su pronóstico anterior del 7% al 10%

- Starbucks ahora también espera un crecimiento de las ganancias por acción en un rango que va desde un solo dígito hasta un dígito bajo.

- En China, el segundo mercado más grande de Starbucks, las ventas en mismas tiendas cayeron un 11%, impulsadas por una caída del 8% en el ticket promedio.

- “En este entorno, muchos clientes han sido más exigentes acerca de dónde y cómo eligen gastar su dinero”

- La compañía pronostica que las ventas comenzarán a mejorar en el cuarto trimestre fiscal.

- Starbucks planea ofrecer una versión de su aplicación que permita a los clientes realizar pedidos sin ser miembros leales para atraer a estos clientes ocasionales a visitarla con más frecuencia.

- Starbucks también está explorando cómo satisfacer la demanda nocturna, de 5 pm a 5 am. La compañía realizó una prueba piloto y según el CEO, Laxman Narasimhan, duplicó el negocio.

Pero no todo fue felicidad…

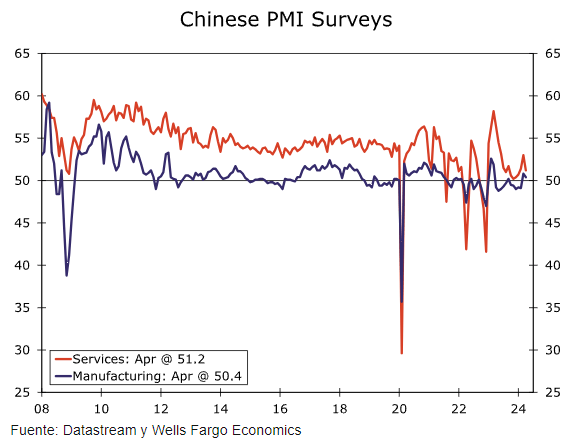

WFC: los PMI de abril de China insinuaron una posible desaceleración del crecimiento económico después de un fuerte comienzo de año. El PMI manufacturero oficial cayó a 50,4 en abril desde 50,8 en marzo, aunque dentro de los detalles observamos tendencias divergentes ya que el componente de producción aumentó a 52,9, mientras que el componente de nuevos pedidos cayó a 51,1.

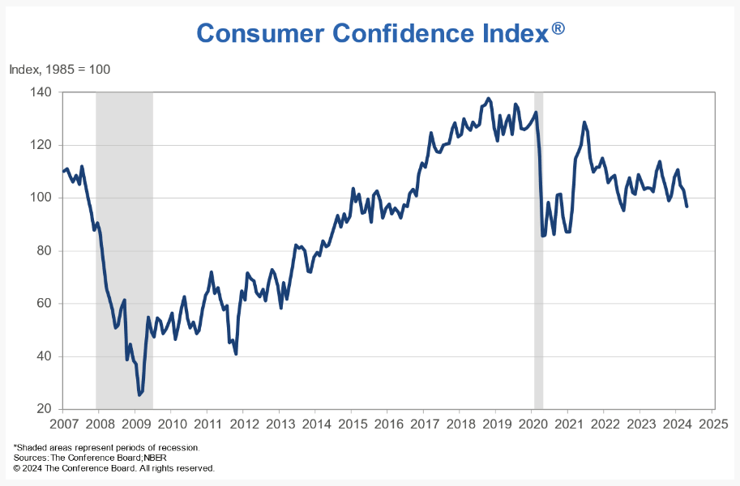

TheConferenceBoard: La confianza volvió a retroceder en abril, alcanzando su nivel más bajo desde julio de 2022, ya que los consumidores se volvieron menos positivos sobre la situación actual del mercado laboral y más preocupados por las condiciones comerciales futuras, la disponibilidad de empleo y los ingresos. Los elevados niveles de precios, especialmente de los alimentos y el gas, dominaron las preocupaciones de los consumidores, con la política y los conflictos globales en segundo lugar.

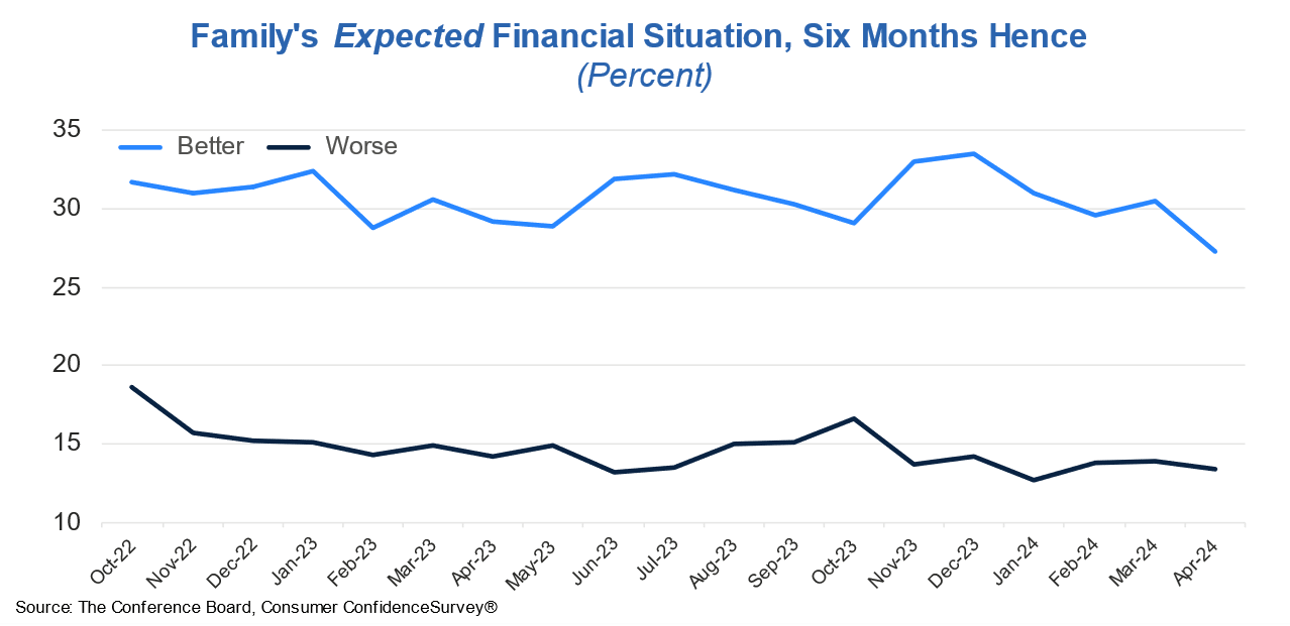

TheConferenceBoard: Los consumidores también se mostraron menos optimistas sobre la situación financiera de su familia en el futuro.

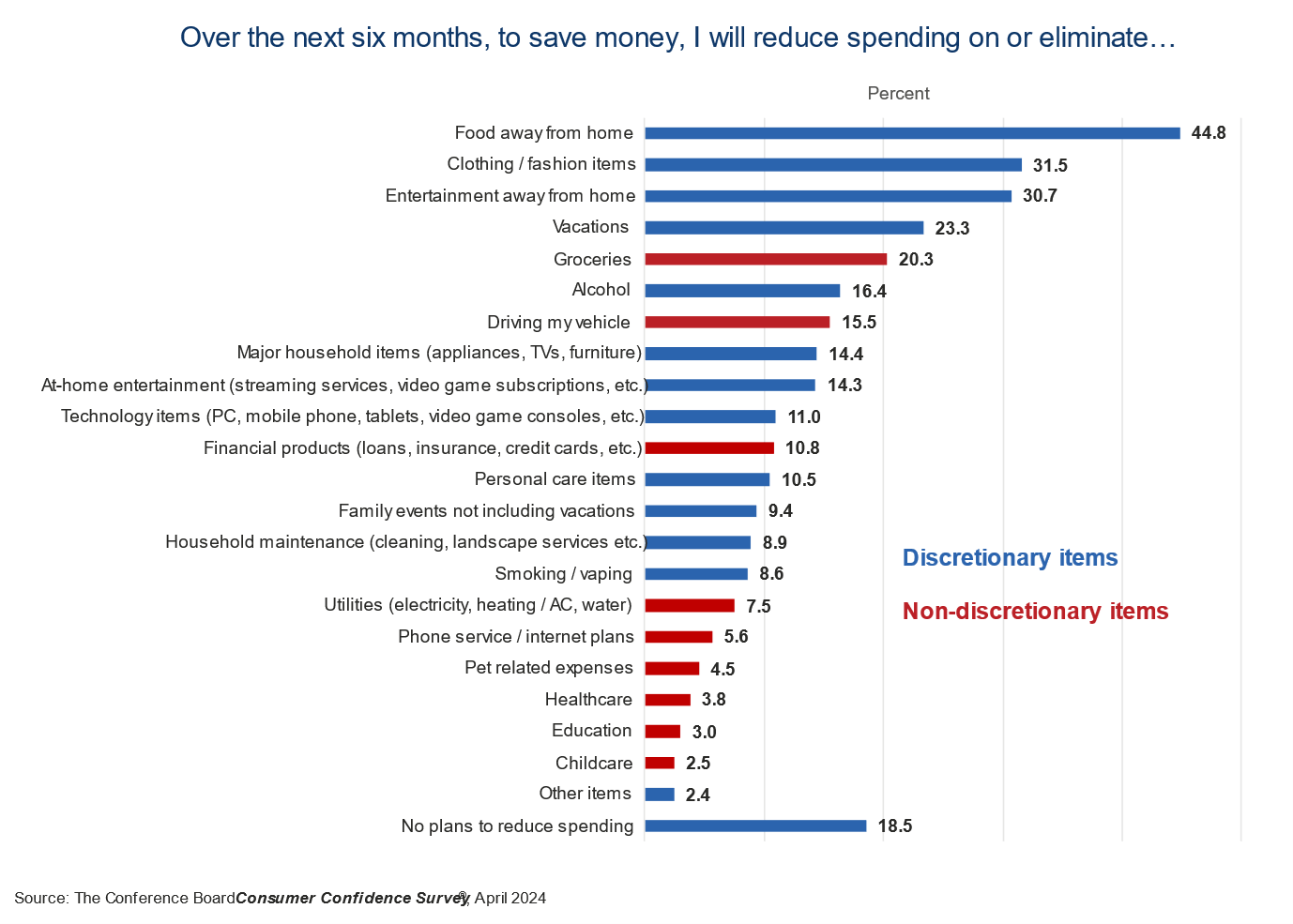

TheConferenceBoard: ¿qué gastos recortarían para ahorrar dinero? las compras discrecionales ocuparon el primer lugar, incluidas comida fuera del hogar, ropa/artículos de moda, entretenimiento fuera del hogar y vacaciones. Mientras tanto, menos consumidores planean reducir el gasto en compras no discrecionales como cuidado infantil, educación y atención médica.

También tuvimos la primera quiebra bancaria este 2024 en Estados Unidos: Republic First Bank (FRBK), banco regional con +32 sucursales en Pensilvania, Nueva York y Nueva Jersey. Las autoridades de EEUU intervinieron el banco y se lo vendieron a otro banco regional (Fulton Financial). Las subidas de tipos han hundido el valor liquidativo de los activos a largo plazo y han encarecido el coste de refinanciar los pasivos a corto plazo. Aprox. el 50% de sus depósitos no estaban asegurados a finales de 2023.

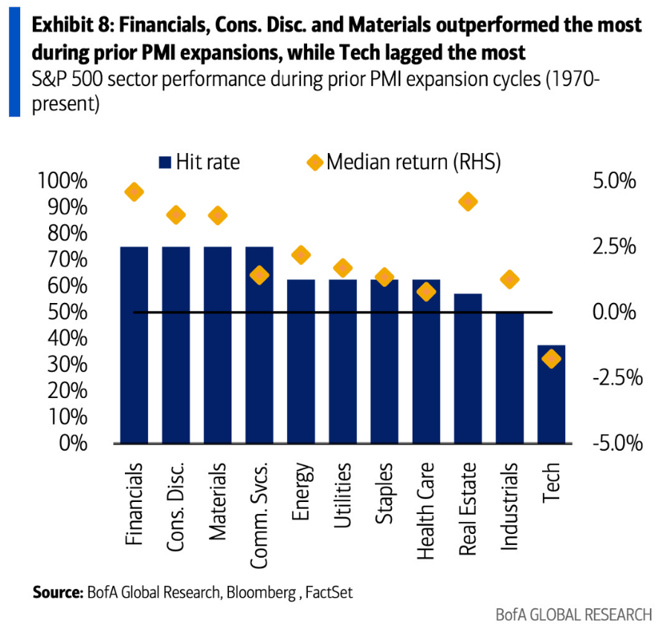

¿Dónde invertir?

BofA: financieras, consumo discrecional y materiales tienen el mayor rendimiento durante expansiones del PMI, mientras que la tecnología fue la que más se quedó atrás.

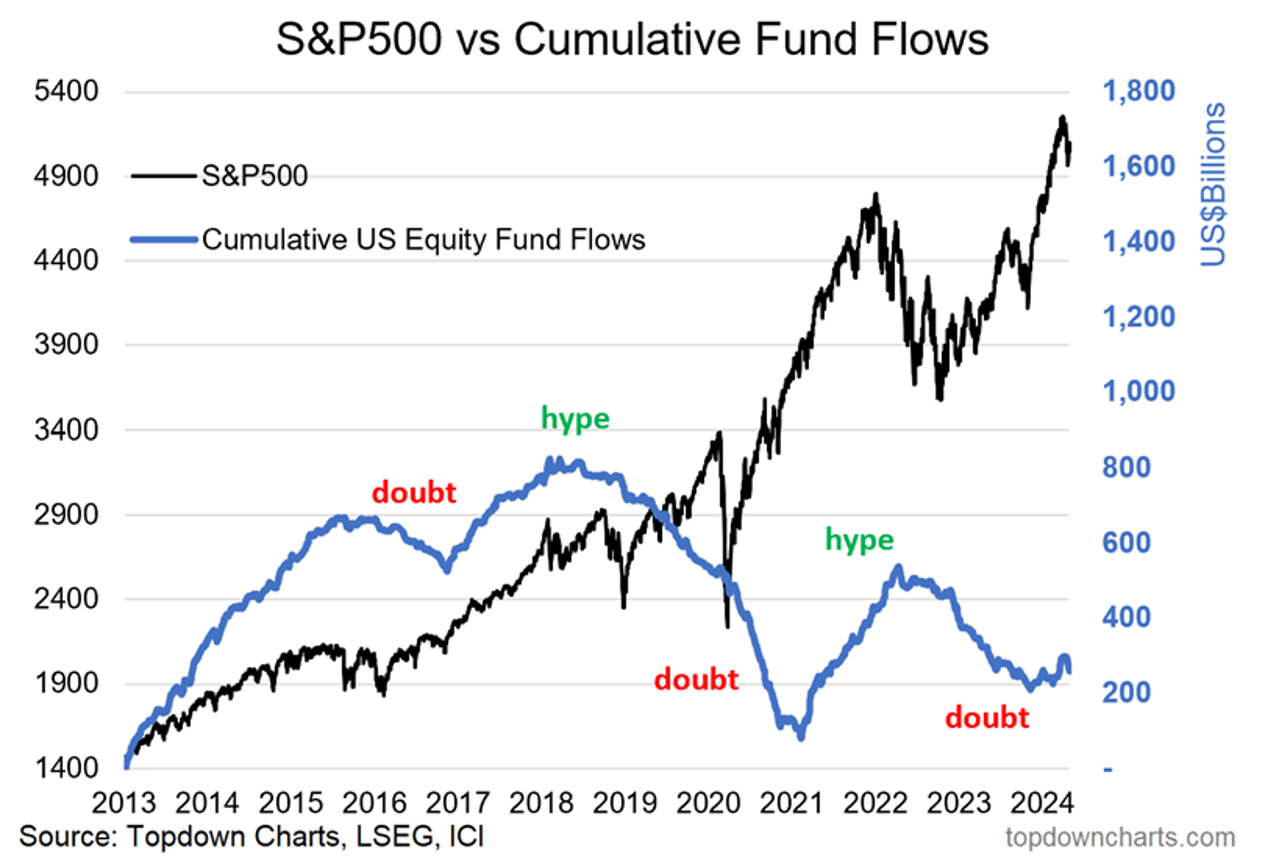

TopDownCharts: Los flujos muestran un ciclo de exageración y duda. La corrección actual puede ser simplemente una sacudida en el camino hacia un renovado ciclo de exageración. Sin embargo, los mercados todavía enfrentan un formidable muro de preocupación (riesgo de resurgimiento, fiscal, (geo) política, valoraciones caras, vientos monetarios en contra…

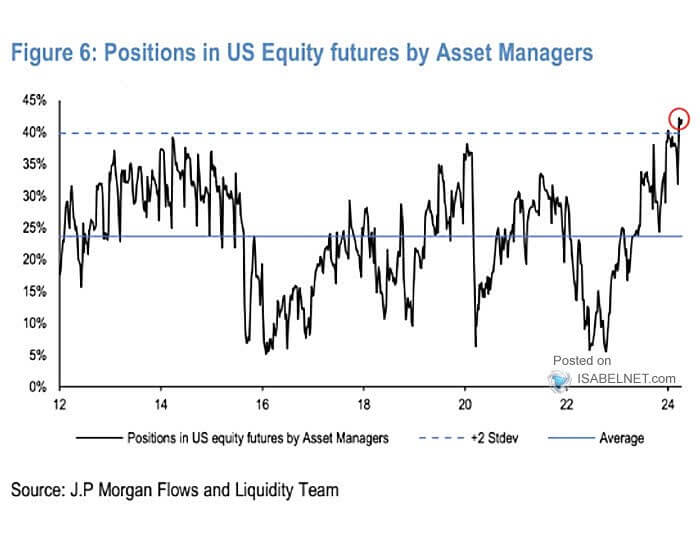

JPM: Los gestores de activos tienen contratos de futuros de acciones estadounidenses. Hay optimismo

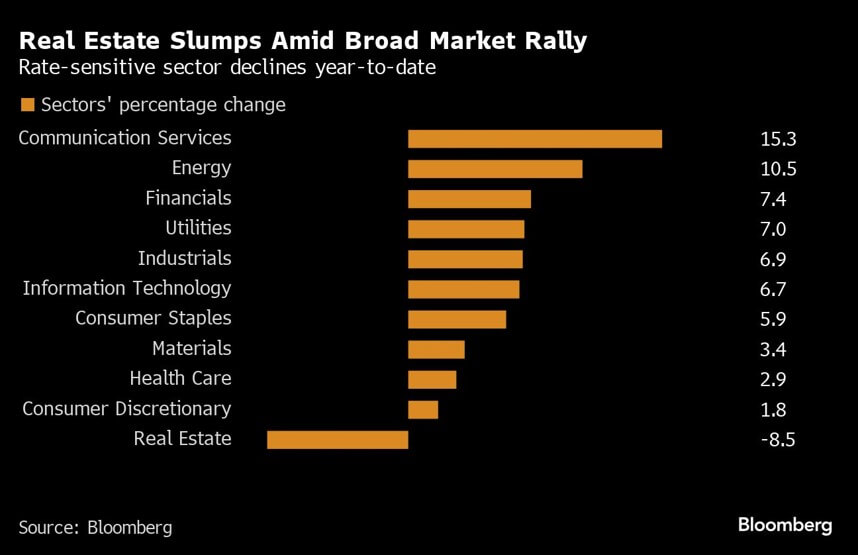

Bloomberg: Analistas de Wall Street ven un potencial al alza de dos dígitos para las acciones inmobiliarias. Solo se necesita una convicción más firme de que los costos de endeudamiento a largo plazo se han estancado y seguirán bajando. Esa idea recibió un impulso el viernes después de que un informe más débil de lo previsto sobre el mercado laboral estadounidense provocara una caída de los rendimientos de los bonos del Tesoro.

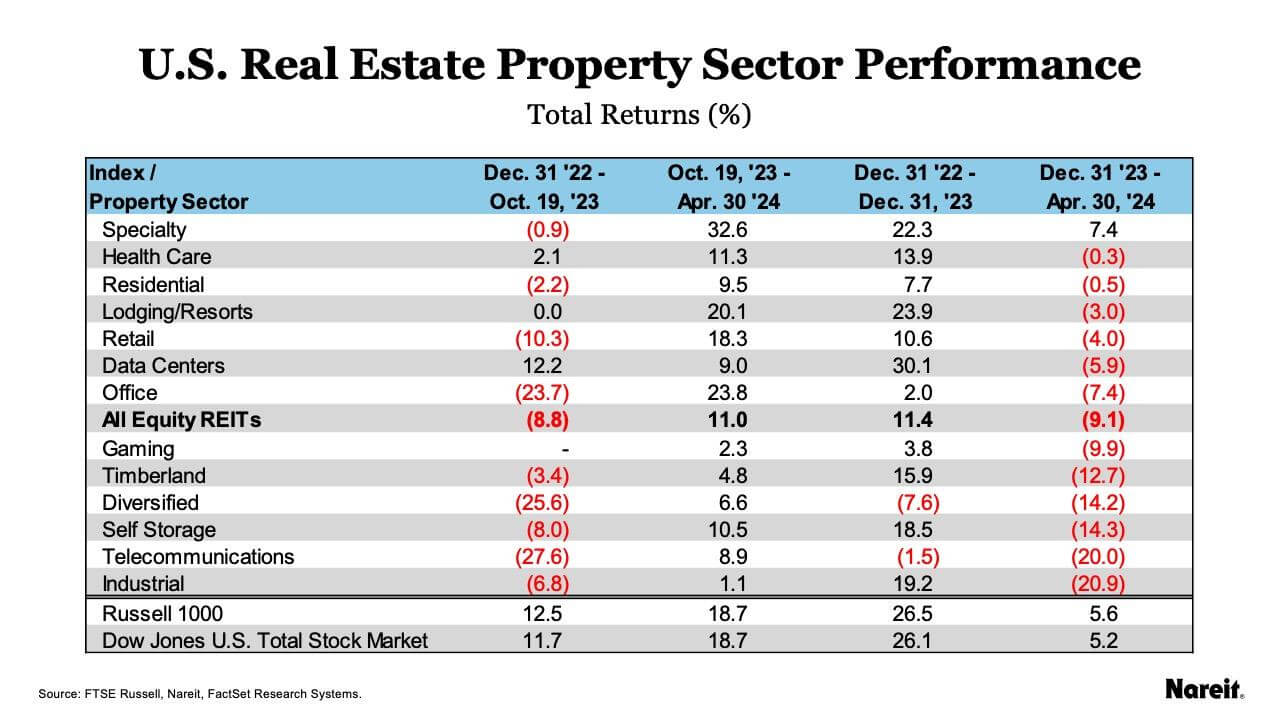

Los sectores con menor rendimiento durante el 2024: Industrial, telecomunicaciones y almacenamiento. (Nareit).

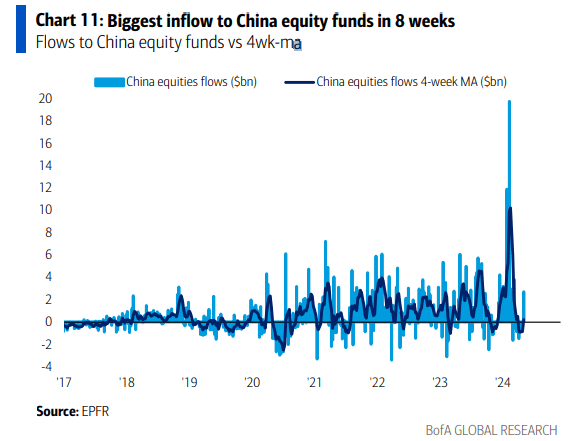

BofA: Mayor flujo de entrada a fondos de acciones chinos en ocho semanas.

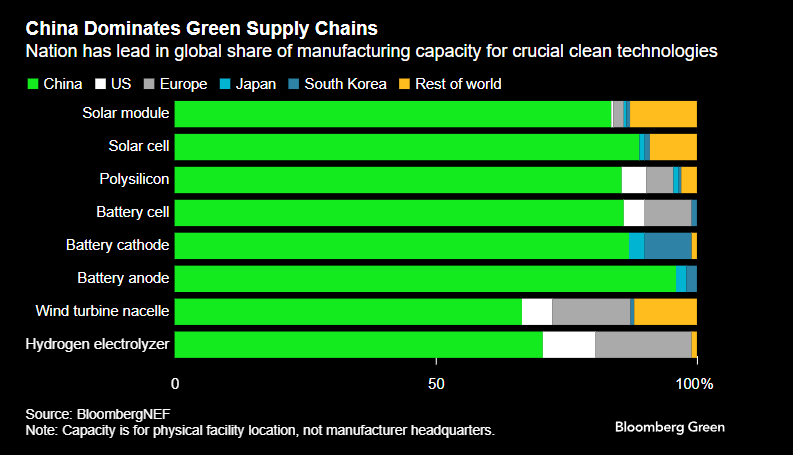

Bloomberg: China domina las cadenas de suministro verdes: la nación lidera la participación global en la capacidad de fabricación de tecnologías limpias cruciales.

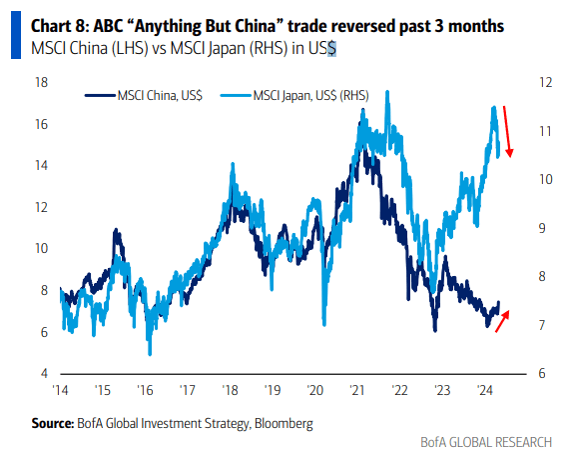

BofA: “Todo menos China” se revirtió en los últimos 3 meses.

BofA: Mercados emergentes $EEM: Se observa una gran ruptura de base.

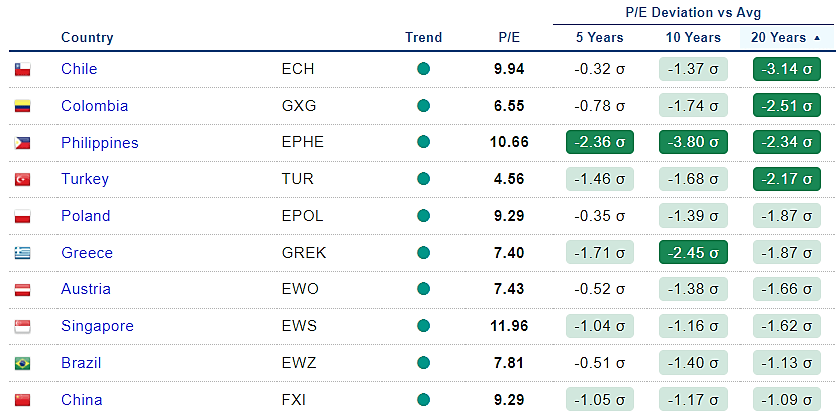

Mejores P/E vs promedio de los últimos 20 años. (Worldperatio)

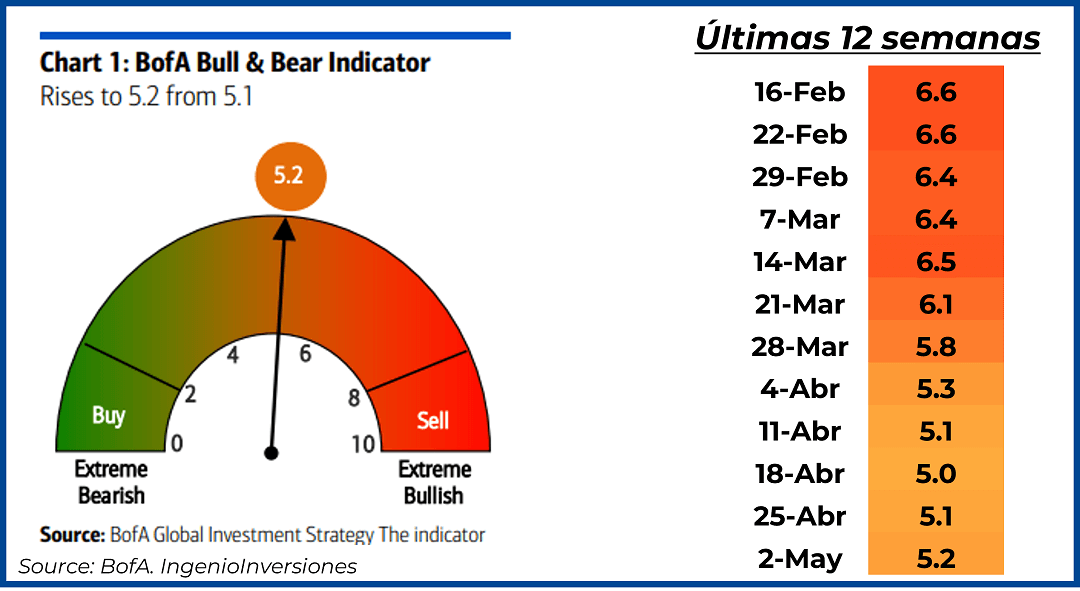

Para terminar esta sección, el indicador Bull&Bear del BofA, sube a 5.2

Resultados Trimestrales y Datos Macro

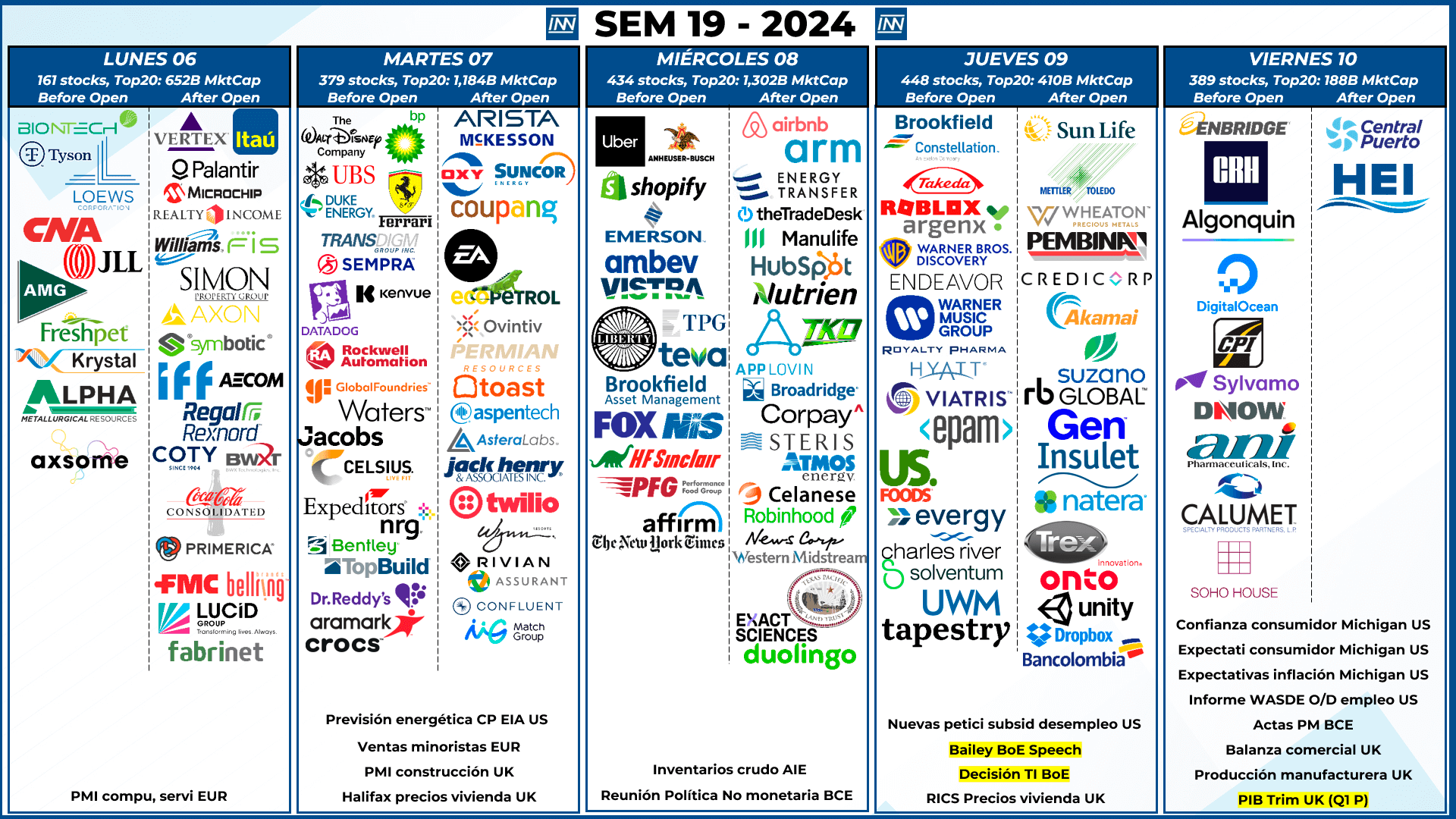

- Resultados Trimestrales: esta semana no tenemos empresas que mueven los mercados, pero hay una lista enorme de empresas esperadas: DIS, RACE, UBER, ABNB, ARM, etc.

- Datos Macro: No hay datos importantes para EEUU, salvo los diferentes gobernadores de los bancos centrales que puedan decir algo interesante. A nivel europa tenemos decisión de TI del BoE y PIB.

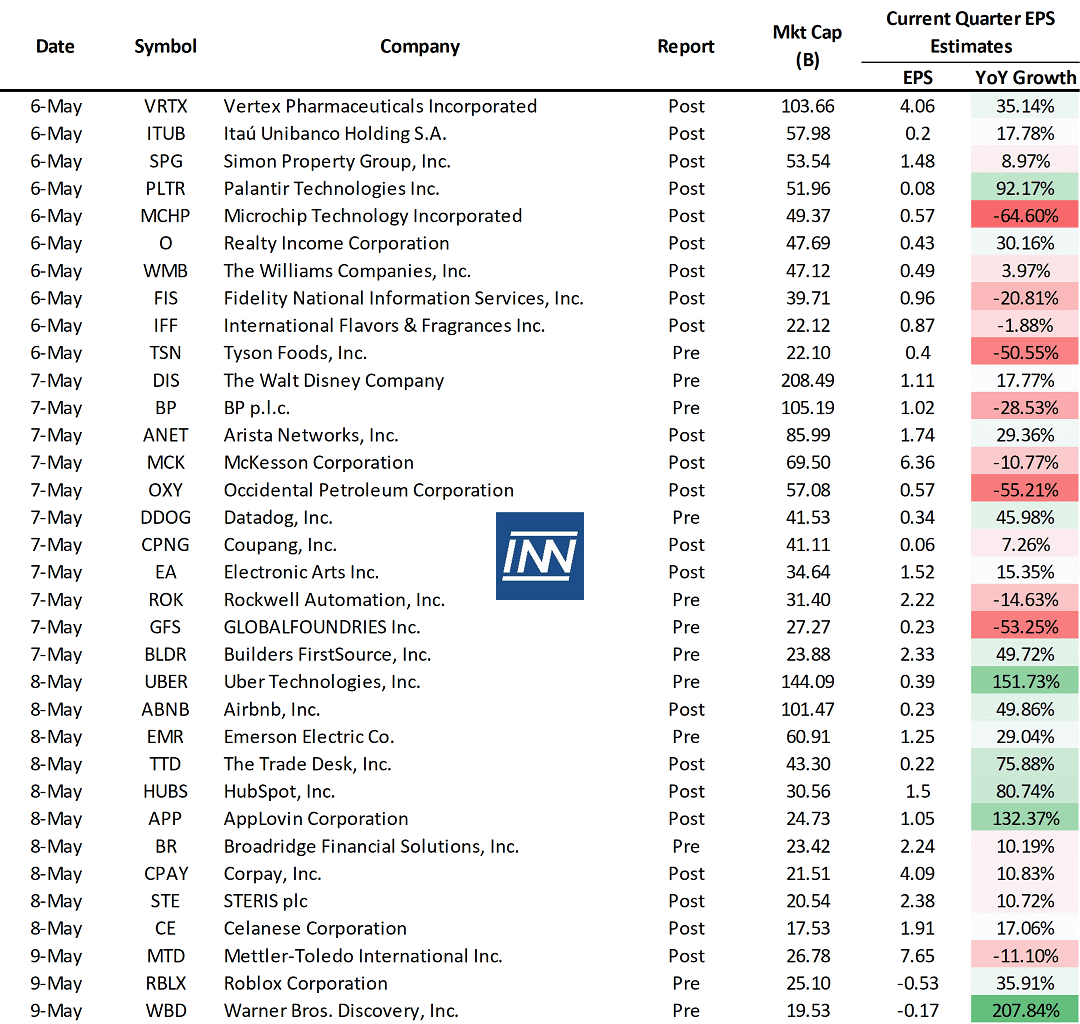

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

El precio volvió a buscar los 5000 puntos para regresar nuevamente cruzar la resistencia de los 5100 puntos, si la narrativa se mantiene igual habría una mayor probabilidad de volver a buscar los 5200 puntos, sin embargo, el mes de abril cerró en rojo, después de 5 meses positivos, pero aún tenemos 4 semanas por delante para ver como terminará la vela de mayo.