Datos duros vs datos blandos…

SEM 23 – 2025

Datos duros vs datos blandos…

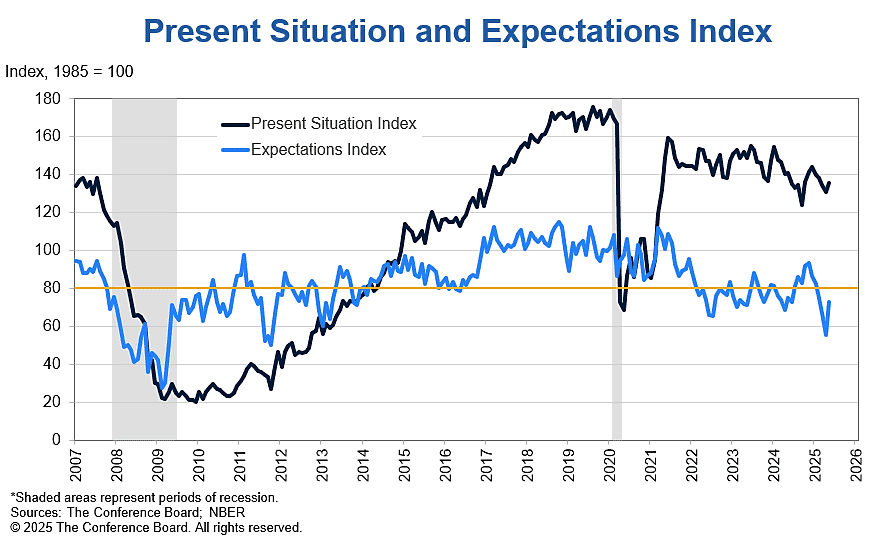

TCB: La confianza del consumidor mejoró en mayo tras cinco meses consecutivos de descenso. Los tres componentes del Índice de Expectativas (condiciones empresariales, perspectivas de empleo e ingresos futuros) aumentaron desde sus mínimos de abril. Los consumidores se mostraron menos pesimistas sobre las condiciones empresariales y la disponibilidad de empleo para los próximos seis meses y recuperaron el optimismo sobre las perspectivas de ingresos futuros. La valoración de los consumidores sobre la situación actual también mejoró. Sin embargo, si bien los consumidores se mostraron más positivos sobre las condiciones empresariales actuales que el mes pasado, su valoración de la disponibilidad de empleo actual se debilitó por quinto mes consecutivo.

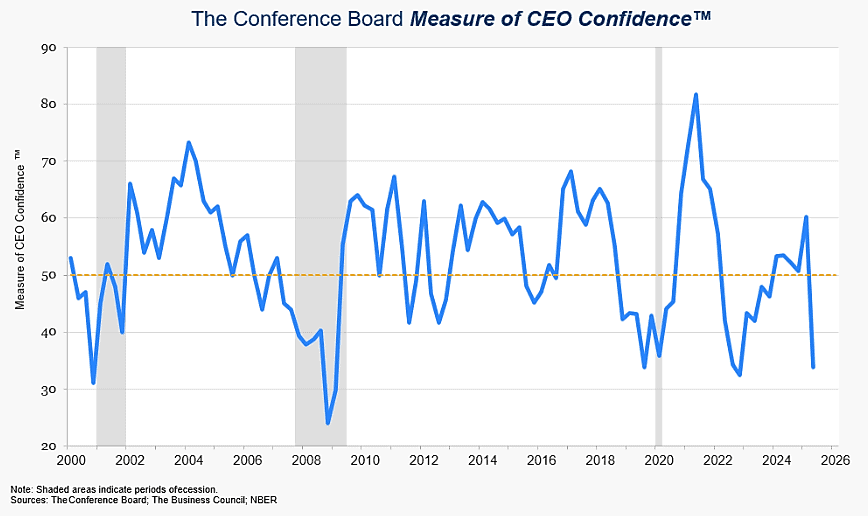

TCB: La confianza de los CEOs se desplomó en el segundo trimestre de 2025 tras repuntar en el primero. Todos los componentes del Indicador se debilitaron hasta alcanzar el pesimismo. Las opiniones de los directores ejecutivos sobre las condiciones económicas actuales lideraron la caída, registrando la mayor caída intertrimestral en casi 50 años. Las expectativas de futuro también se desplomaron, y más de la mitad de los directores ejecutivos ahora esperan que las condiciones empeoren en los próximos seis meses, tanto para la economía en general como para sus propios sectores.

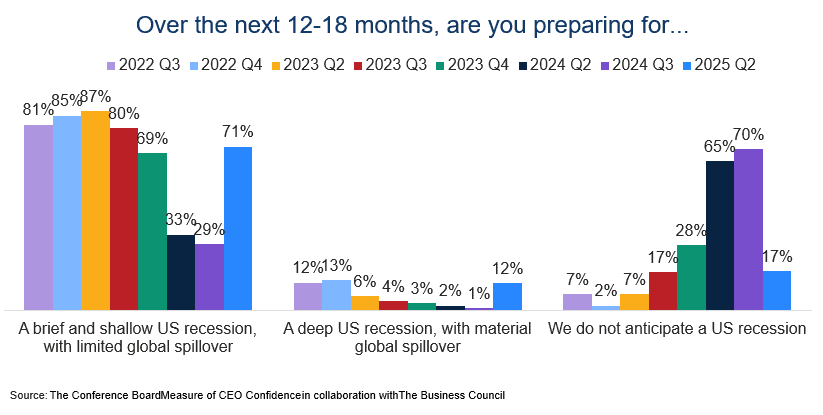

TCB: La gran mayoría de los directores ejecutivos (83%) afirmó esperar una recesión en los próximos 12 a 18 meses, casi igualando el porcentaje que temía una recesión a finales de 2022 y principios de 2023. Los directores ejecutivos que respondieron antes y después del 12 de mayo informaron opiniones muy negativas similares sobre el estado actual de la economía y sus propios sectores. Sin embargo, los directores ejecutivos que respondieron después del 12 de mayo tendían a ser Los directores ejecutivos se mostraron algo menos pesimistas sobre el futuro y menos esperaban una recesión profunda.