Riesgos e Incertidumbre

SEM 16– 2025

Riesgos e Incertidumbre

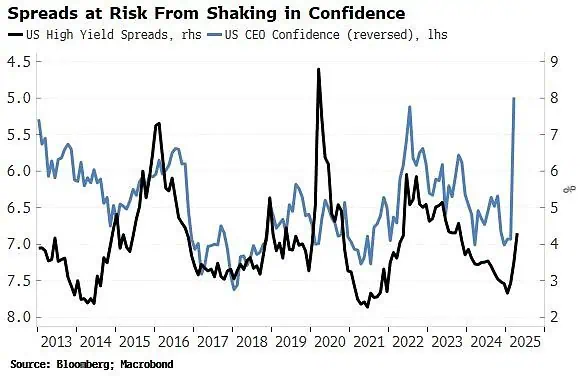

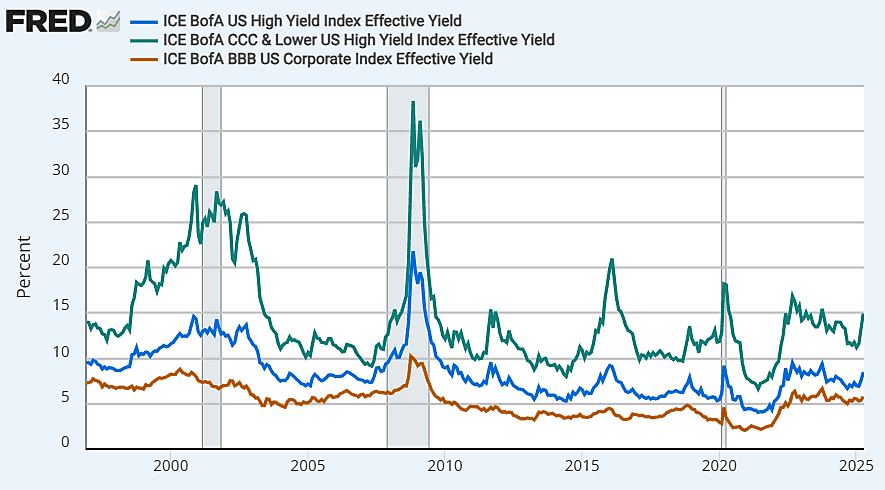

Bloomberg: Si los diferenciales se amplían demasiado, es casi seguro que habrá una recesión que provocará nuevas caídas en los mercados. La confianza de los CEOs ha disminuido, y esto ha dado lugar normalmente a diferenciales de crédito más amplios.

Los niveles actuales no son alarmantes, pero sin duda será un factor clave para medir la salud de las empresas, en especial las que tienen una mala calificación crediticia que podría aumentar los riesgos de default.

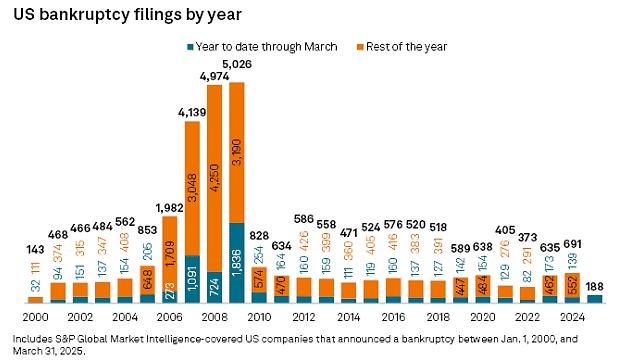

Tener en cuenta que, según el S&Pglobal: de enero a marzo, 188 solicitudes de quiebra fueron presentadas por grandes empresas estadounidenses, un aumento notable respecto de las 139 del mismo período del año pasado, que ya había marcado un máximo de 14 años.

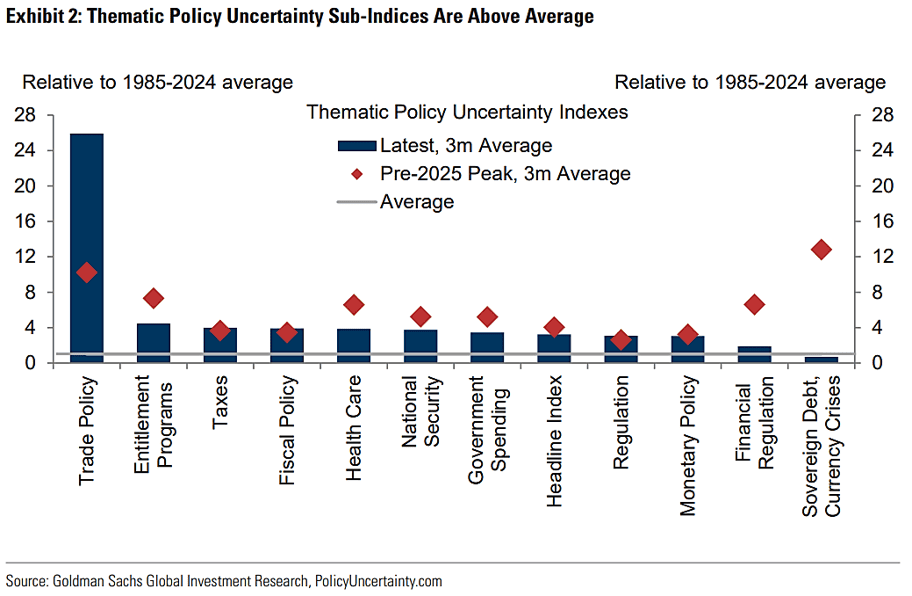

GS: Si bien la incertidumbre sobre la política comercial es la más extrema, la mayoría de los subíndices de incertidumbre política temática están por encima del promedio, lo que sugiere que muchas empresas estadounidenses se verán afectadas incluso si no participan en el comercio internacional.

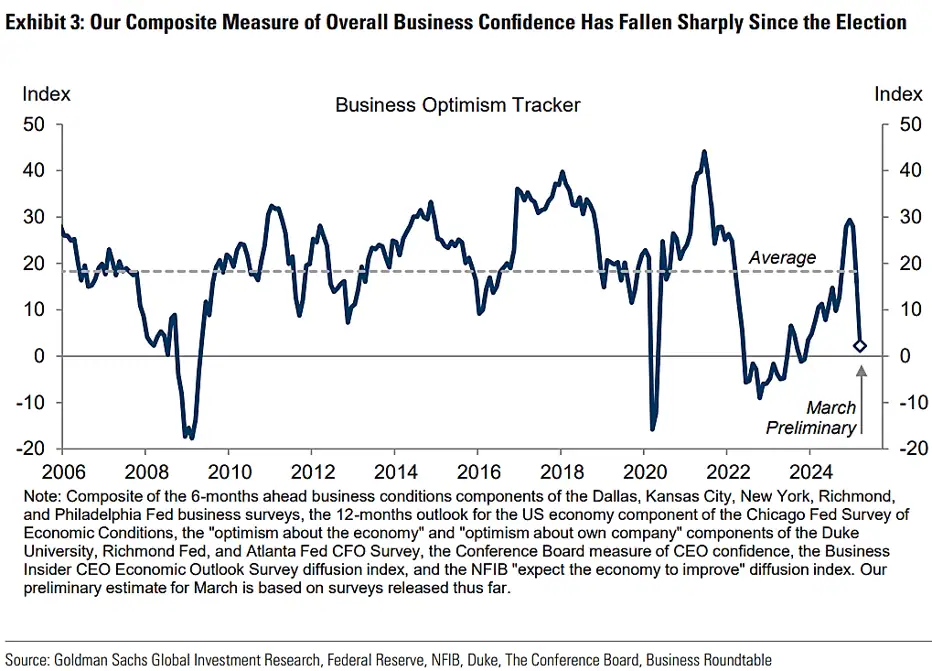

GS: la elevada incertidumbre política y la amenaza de aranceles ya parecen estar lastrando la confianza de inversores, empresas y consumidores. Nuestro indicador de optimismo empresarial, compuesto por 13 encuestas que preguntan a los líderes empresariales sobre su confianza en las perspectivas económicas para los próximos 6 a 12 meses, disminuyó drásticamente hasta marzo, incluso antes del anuncio de los aranceles recíprocos.

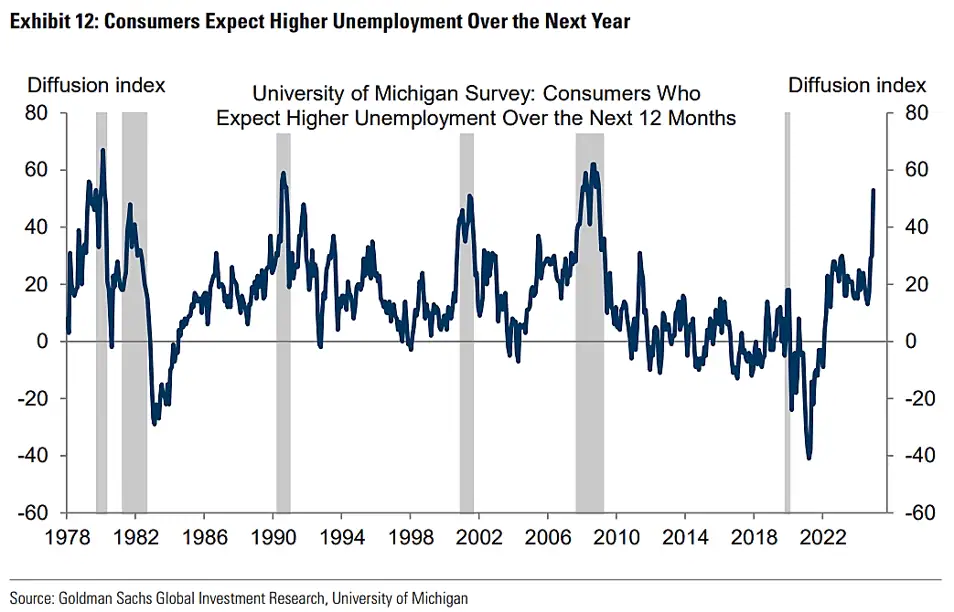

GS: el debilitamiento del sentimiento y el creciente temor a la pérdida de empleos u otros tiempos difíciles futuros también podrían impulsar las tasas de ahorro y reducir el gasto. Según la encuesta de Michigan, la proporción de consumidores que prevé un mayor desempleo durante el próximo año alcanzó recientemente su máximo desde la crisis financiera, al igual que la proporción de quienes creen que podrían perder su empleo en los próximos años.

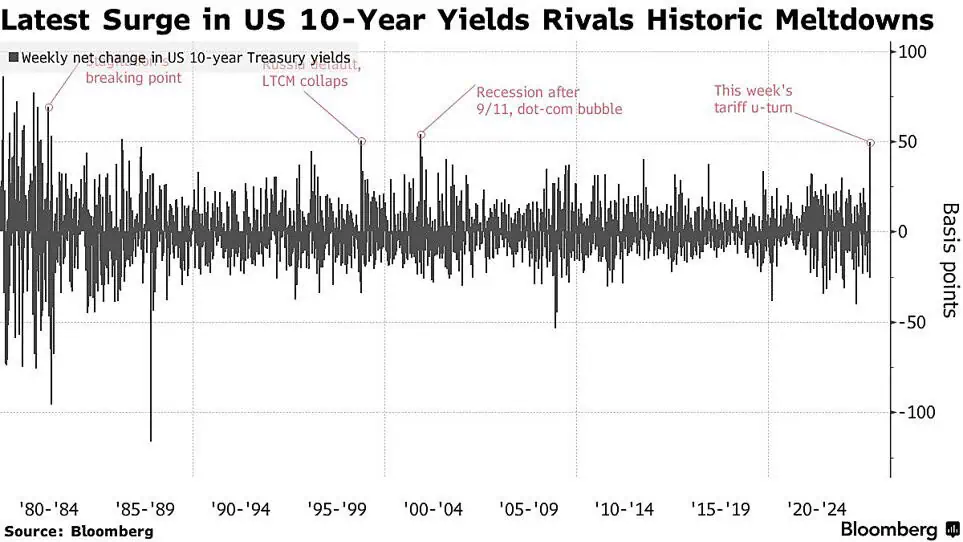

Bloomberg: Los rendimientos de los bonos del Tesoro estadounidense experimentan el mayor aumento semanal desde 2001 ante la fuga de efectivo. Los rendimientos a 10 años suben 50 puntos básicos, rivalizando con desplomes históricos. La ola de ventas en el mercado de bonos fue provocada por la guerra comercial del presidente Donald Trump y sus erráticas medidas arancelarias, que minaron la confianza en la economía y la política estadounidense, provocando la retirada de los inversores de los activos estadounidenses.

WSJ: las razones podría ser:

- La venta de valores del gobierno estadounidense por parte de inversores extranjeros, ya que el yen, el euro y el dólar canadiense se están fortaleciendo frente al dólar al mismo tiempo.

- La volatilidad probablemente esté generando una gran actividad de cobertura, por lo que el aumento de los rendimientos, que implica una caída en los precios de los bonos, podría significar una reducción del riesgo entre los grandes gestores de activos.

- Los fondos de cobertura apalancados también podrían estar deshaciendo operaciones

A la par de la liquidación de deuda tenemos un dólar que sigue cayendo frente a otras divisas importantes, esto se puede deber a muchos factores:

- Expectativas de una reducción de tasas de interés o que se conseguirá mejores rendimientos en otras economías.

- Percepción de una economía más débil

- O que a futuro se tendrán importaciones más costosas.

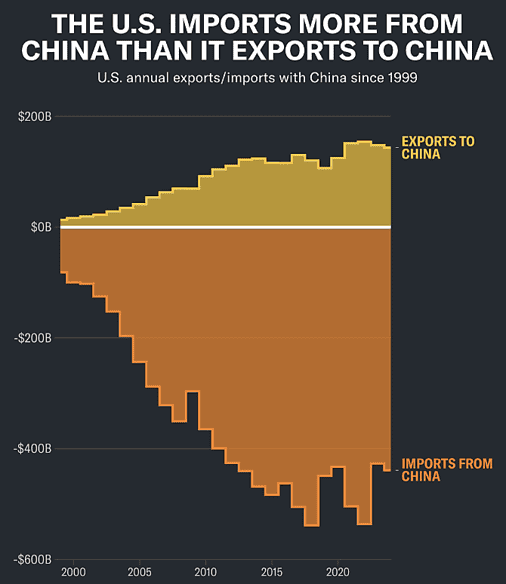

Recordemos que por décadas las importaciones de china han sido mayores que las exportaciones.

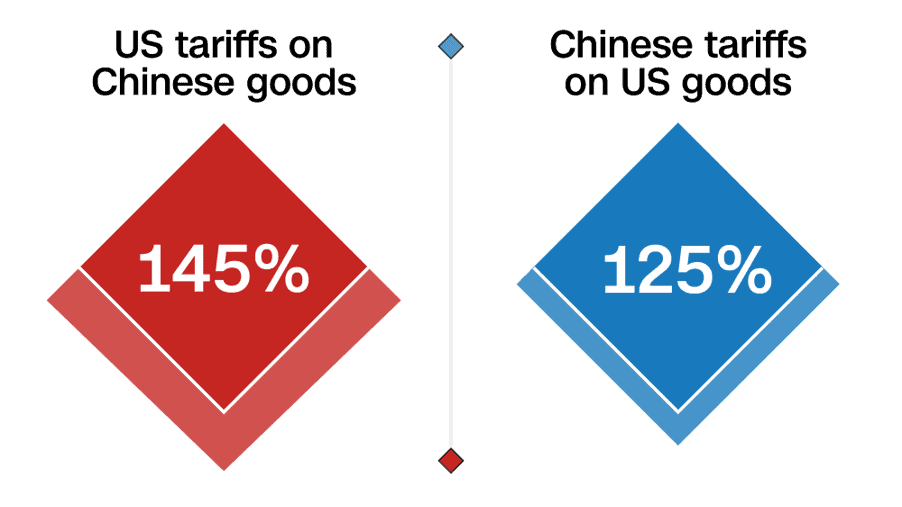

Y el pasado 11 de abril China aumentó sus aranceles de represalia sobre las importaciones estadounidenses al 125%.

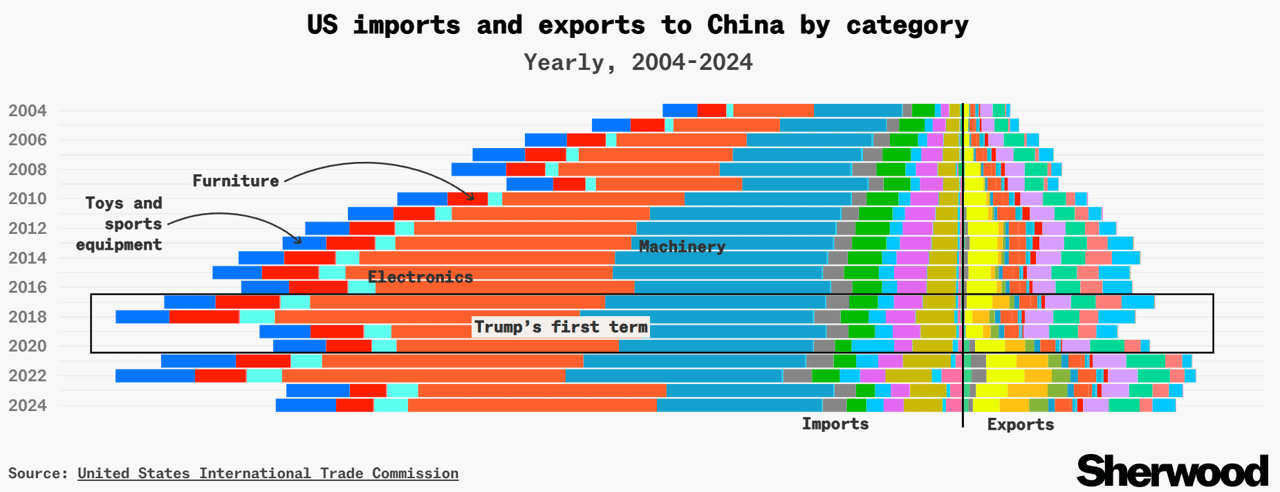

El grueso de las importaciones provenientes de China son electrónica y maquinaria

Motivo por el cual Trump ha decido excluir teléfonos, ordenadores y chips de los aranceles recíprocos, aun que recientemente, se indicó un arancel del 20% y posteriormente que la tasa específica se anunciará próximamente… cosas de Trump…

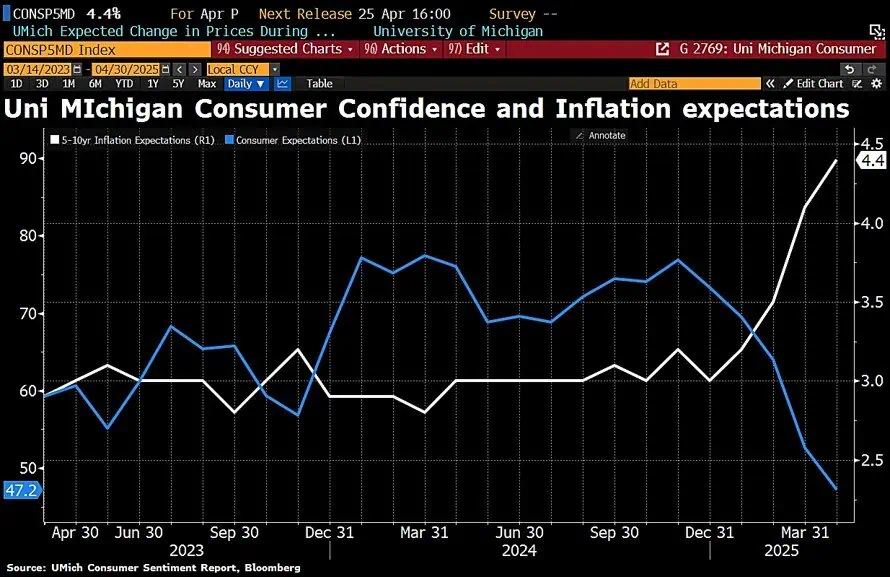

Schuldensuehner: Los riesgos de una estanflación están aumentando en EEUU. La confianza del consumidor ha caído a su mínimo en tres años, mientras que las expectativas de inflación a largo plazo (para los próximos 5 a 10 años) han subido al 4,4%, el nivel más alto desde 1991.

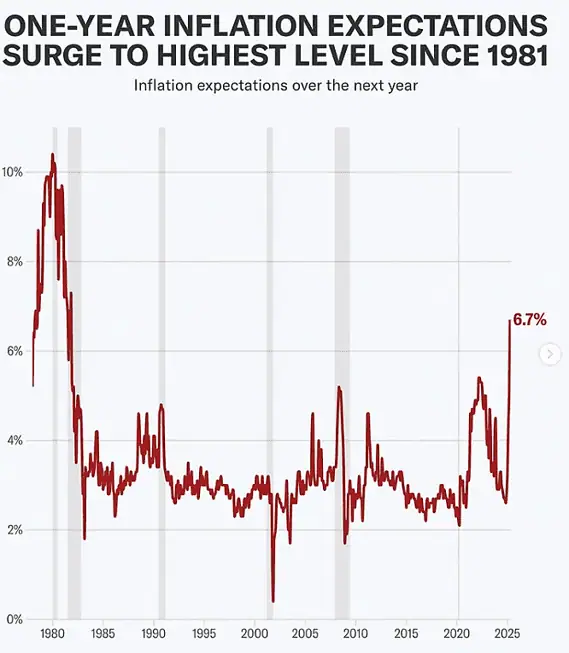

YahooFinance: las expectativas de inflación a 12 meses aumentaron al nivel más alto desde 1981 en medio de la inquietud por la escalada de las tensiones comerciales.

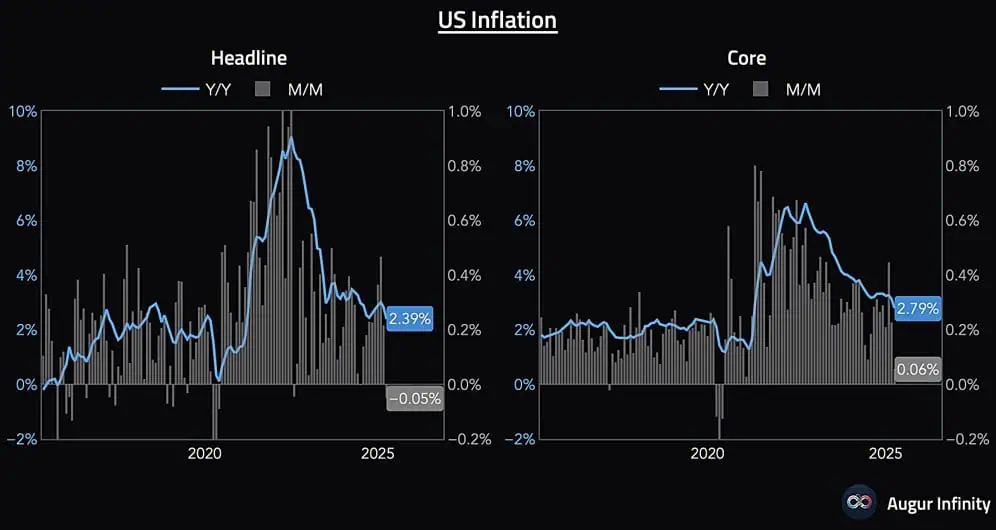

Por el momento los datos de inflación parecen tener ligeras mejoras. AugurInfinity: la inflación se está enfriando. Inflación mensual cae -0.05% y la inflación core sube a 0.06% (por debajo del estimado del 0.3%).

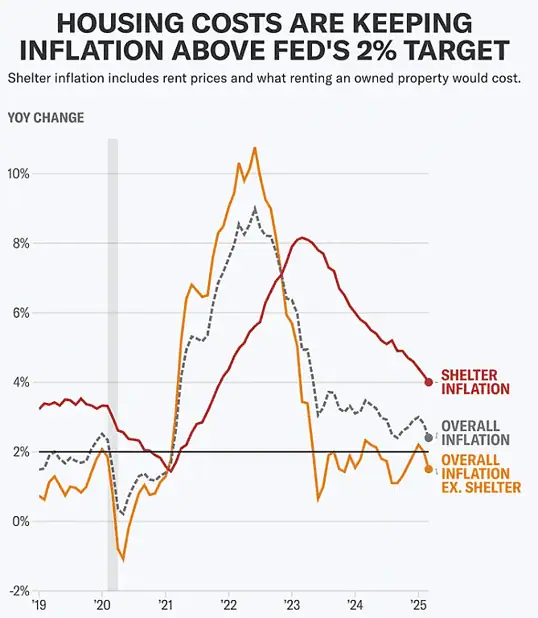

YahooFinance: La inflación de la vivienda mostró nuevas señales de moderación en marzo, con un aumento interanual del 4%, el menor incremento en 12 meses desde noviembre de 2021.

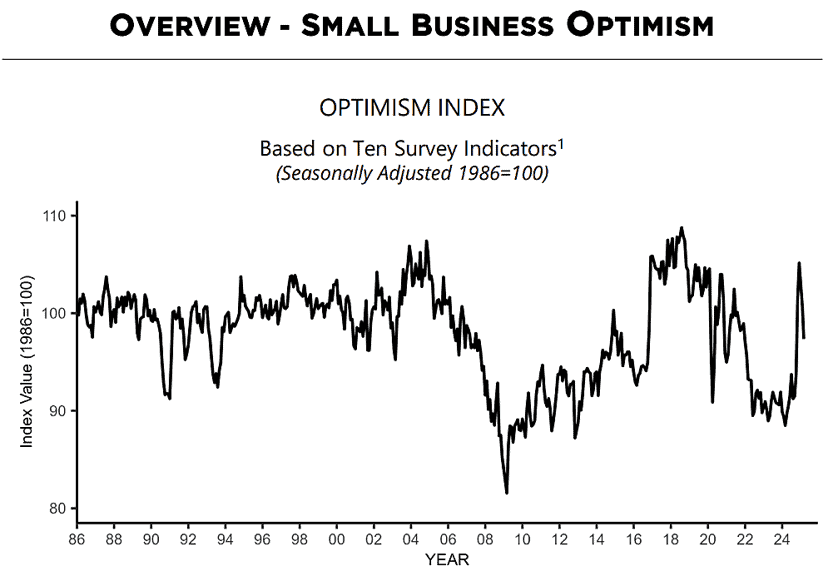

NFIB: El Índice de Optimismo de las Pequeñas Empresas descendió en marzo a 97,4, justo por debajo del promedio de 51 años de 98, tres meses después de alcanzar un máximo casi récord de 105,1 en diciembre.

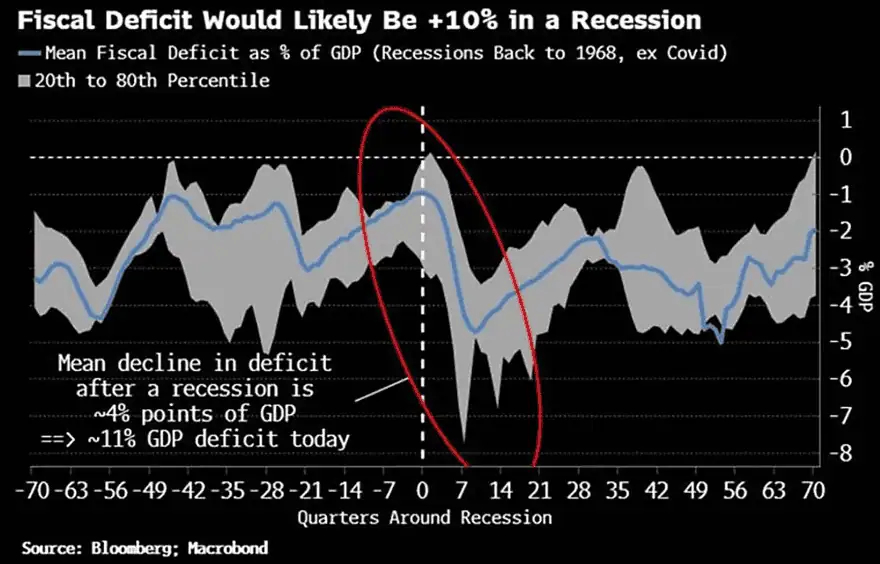

Bloomberg: Una buena manera de eliminar el déficit es una recesión, lo cual se está convirtiendo rápidamente en una perspectiva de consenso.

Ray Dalio:

- “Creo que ahora mismo estamos en un punto de toma de decisiones y muy cerca de una recesión. Estamos teniendo profundos cambios en el orden mundial”

- “si se toman los aranceles, si se toma la deuda, si se toma el poder en ascenso desafiando al poder existente… Cómo se maneje eso podría producir algo mucho peor que una recesión”

- “podría ser más grave que aquellas (crisis del 1971 y 2008) si estas otras cuestiones se producen simultáneamente”

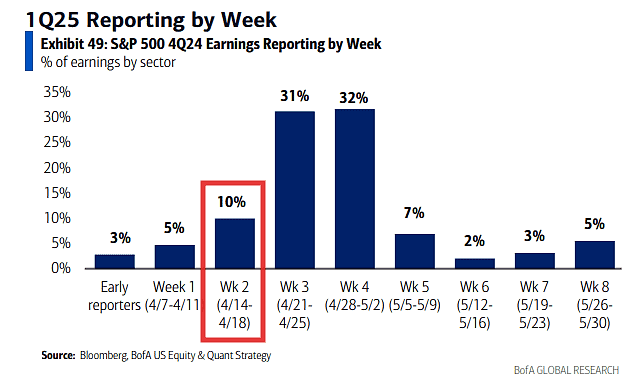

Otro gran riesgo los resultados empresariales. BofA: En total, alrededor del 10% del SP500, ponderado por ganancias, se publicará esta semana.

¿Dónde invertir?

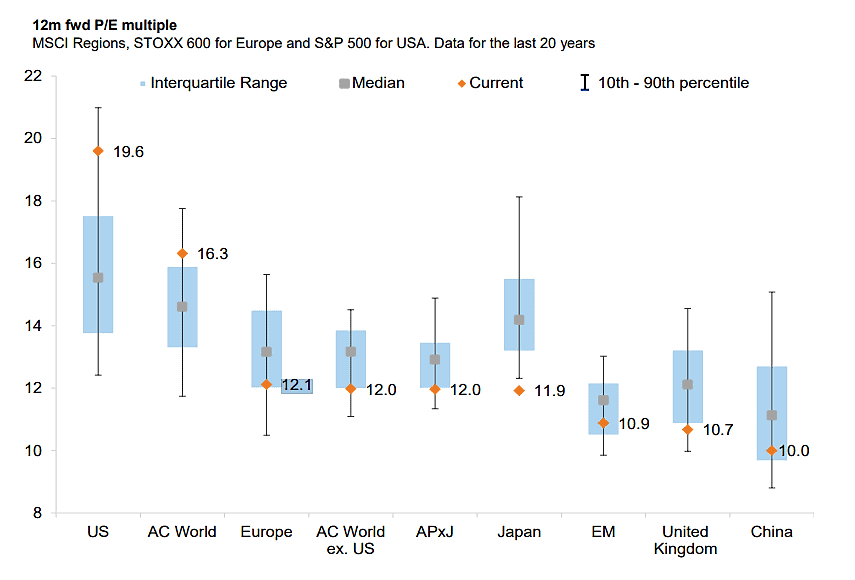

GS: valoraciones globales actuales vs históricas (últimos 20 años)

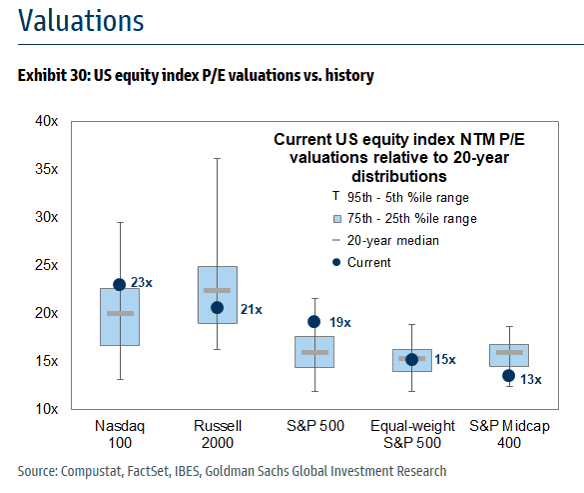

GS: valoraciones de índices de EEUU

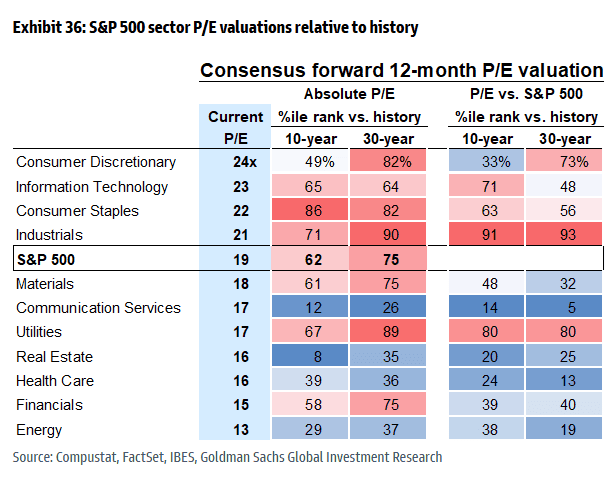

GS: valoraciones del SP500 por sectores

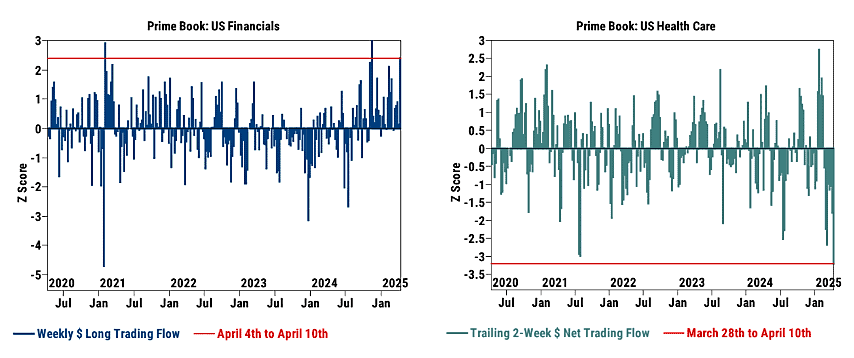

GS: el sector financiero estadounidense vio la mayor compra neta en 4 meses por parte de las instituciones, mientras que el sector salud se vendió por segunda semana consecutiva. La venta neta acumulada en el sector salud de EEUU del 28 de marzo al 10 de abril fue la más grande en cualquier período de 2 semanas en más de cinco años.

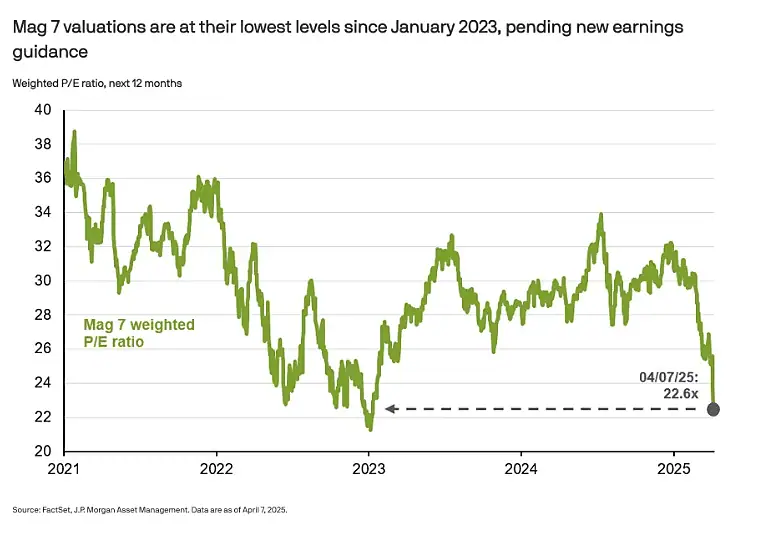

JPM: Las valoraciones de las 7 magníficas están en sus niveles más bajos desde enero de 2023, a la espera de nuevas previsiones de ganancias.

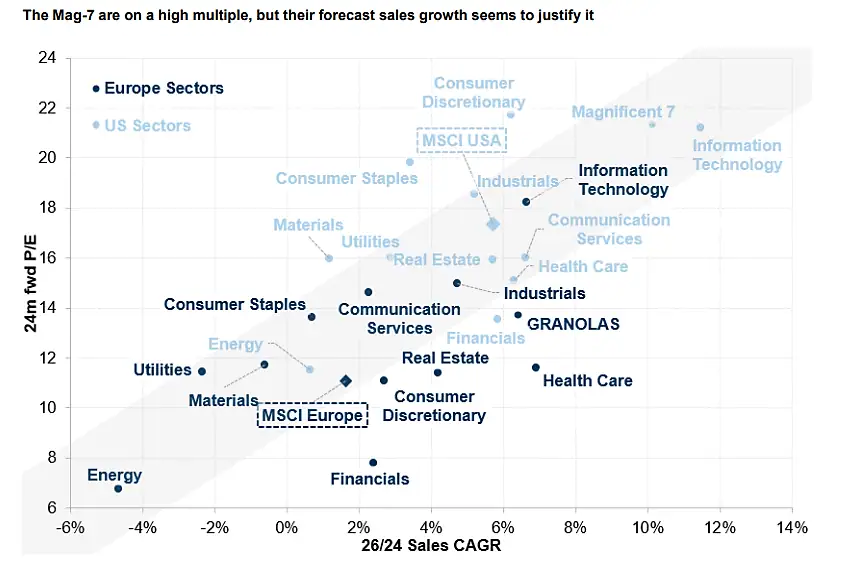

GS: Las 7 magníficas tienen un múltiplo alto, pero su pronóstico de crecimiento de ventas parece justificarlo.

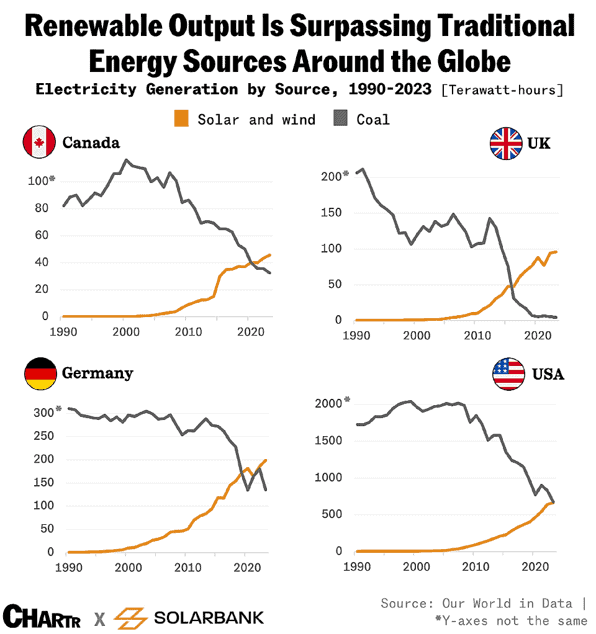

Chartr: en todo el mundo, observamos que la generación de electricidad a partir de energías renovables como la solar y la eólica eclipsa la de fuentes tradicionales como el carbón. En muchos casos, incluso son más económicas.

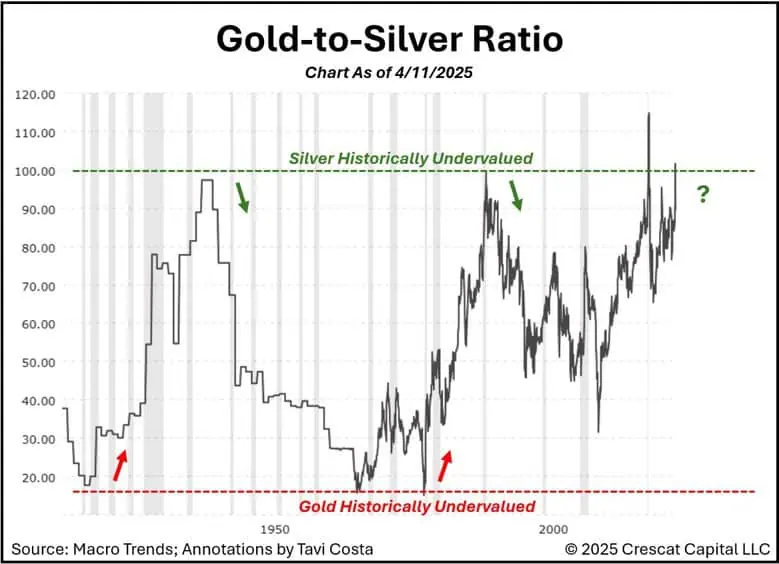

CrescatCapital: En los últimos 125 años, la relación Oro-plata sólo ha permanecido brevemente por encima del nivel de 100 (extremos como este no suelen persistir durante mucho tiempo). Si la historia sirve de guía, en mi opinión este no parece el momento de ser excesivamente bajista respecto de la plata.

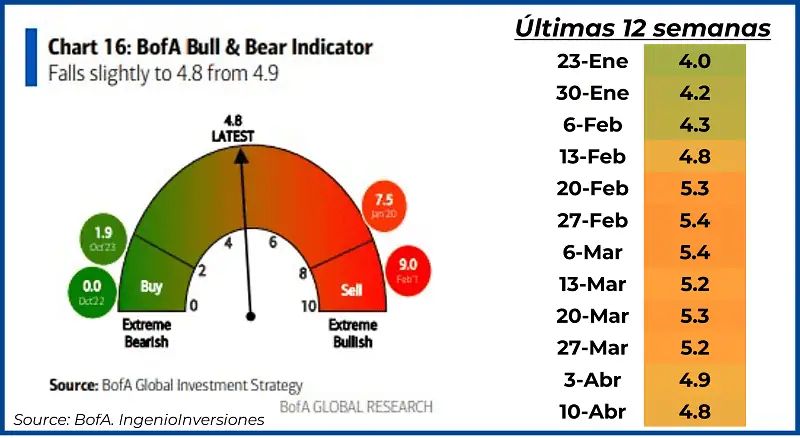

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 4.8

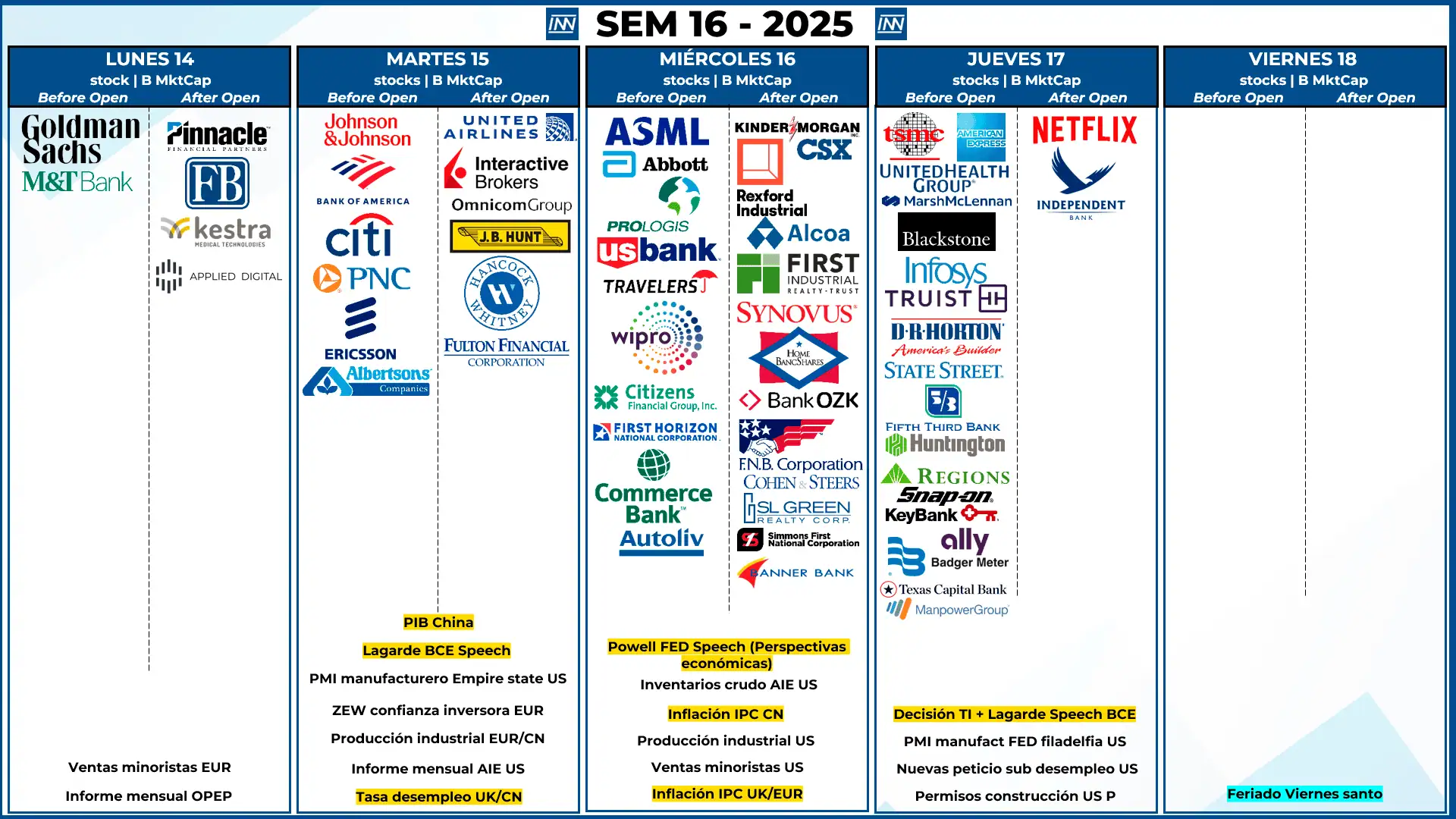

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: Iniciamos la semana con empresas como: ASML, TSM y NFLX!

- Datos Macro: El día más importante de esta semana será el día miércoles con el speech de perspectivas económicas de Powell, aparte de todo lo que tenga que decir Trump.

Análisis técnico del SP500

El SP500 estuvo muy cerca de los 4800 puntos, una caída de más del 21% desde máximos, la incertidumbre aumenta para esta semana con >Trump+Powell+Resultados. Posiblemente nos vamos un amplio lateral entre los 5,500 puntos hasta los 5,000 puntos.