¿Miedo, Wall Street o política?

SEM 39 – 2024

50pbs: ¿miedo, Wall Street o política?

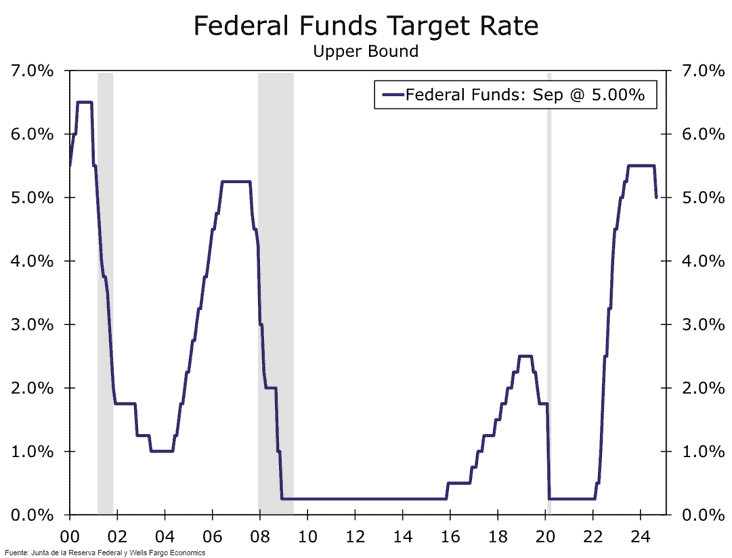

WFC: El inicio de la flexibilización de la política monetaria se produce en un momento en que el crecimiento económico general sigue siendo sólido, respaldado por ventas minoristas, producción industrial y construcción residencial más fuertes de lo esperado en agosto. Sin embargo, las señales de debilidad del mercado laboral han planteado amenazas significativas a la sostenibilidad del crecimiento, lo que respaldó la decisión del Comité de comenzar el ciclo de flexibilización con un recorte de 50 puntos básicos, en lugar de un movimiento convencional de 25 puntos básicos.

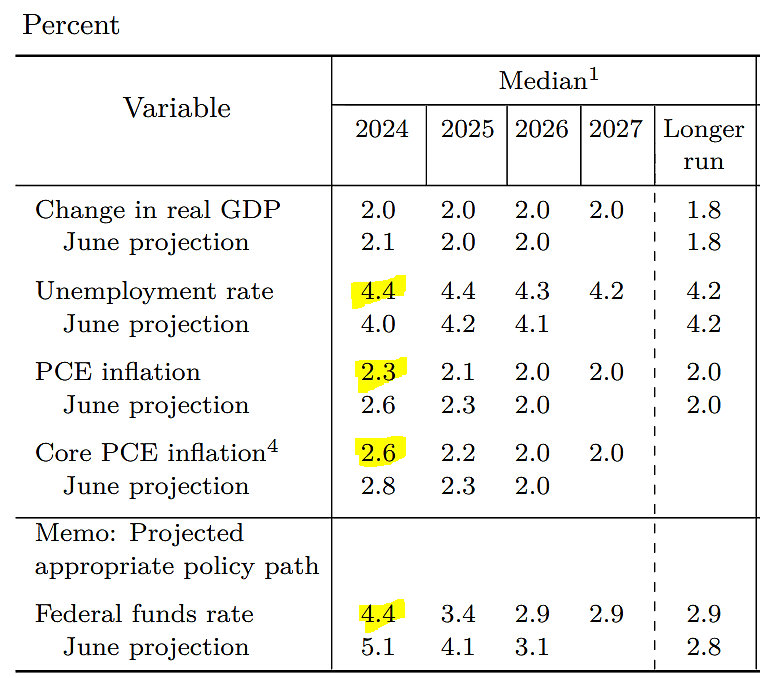

Las proyecciones del FOMC de septiembre indican, un aumento del desempleo, reducción de la inflación y una rebaja de tasas para este 2024. Si se cumple la proyección de tasas para este 2024, aún habría 1 recorte de 50 pbs o 2 de 25pbs.

Repasemos algunas frases de Jerome Powell durante el último discurso:

- Estamos comprometidos a mantener la fortaleza de nuestra economía”

- Esta decisión refleja nuestra creciente confianza en que con una recalibración adecuada de nuestra postura política, se puede mantener la fortaleza del mercado laboral.

- Pueden tomar esto como una señal de nuestro compromiso de no quedarnos atrás

- Hay quienes piensan que el momento de apoyar al mercado laboral es cuando está fuerte, y no cuando empiezan a verse despidos.

- Es un proceso de recalibración de nuestra postura política, alejándonos de donde la teníamos hace un año, cuando la inflación era alta y el desempleo bajo, hacia un lugar que sea más apropiado, considerando dónde estamos ahora y dónde esperamos estar, y ese proceso se llevará a cabo con el tiempo.

“La Reserva Federal fue criticada por ser demasiado lenta para comenzar a subir las tasas. Naturalmente, no quiere que la critiquen nuevamente por llegar demasiado tarde. Realmente está concentrada en lograr un aterrizaje suave”. Loretta Mester ex presidenta de la Reserva Federal de Cleveland.

Veamos algunos escenarios para intentar explicar una rebaja de 50 pbs:

A) Escenario 1: miedo por los niveles de desempleo y una posible recesión, veamos qué opinan los líderes de las empresas:

BofA: Las expectativas de crecimiento mundial siguen siendo débiles. 42% espera una economía más débil.

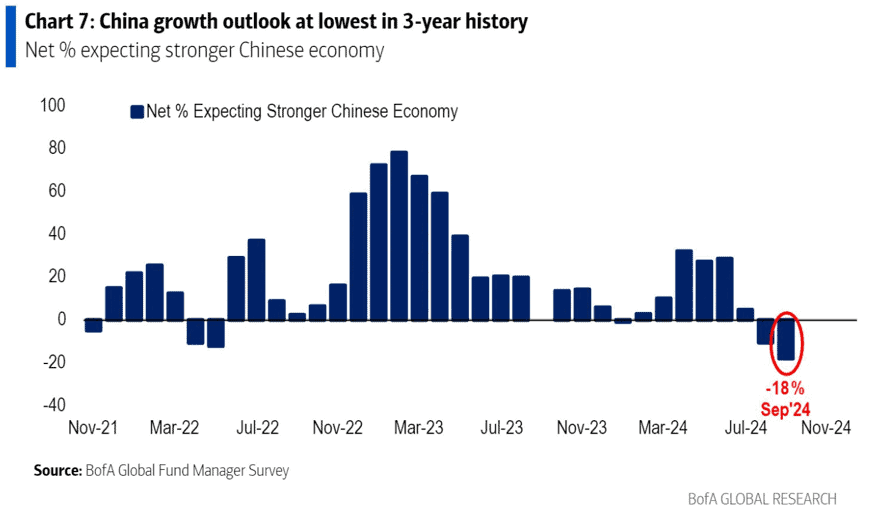

BofA: Las perspectivas de crecimiento de China están en su nivel más bajo en tres años.

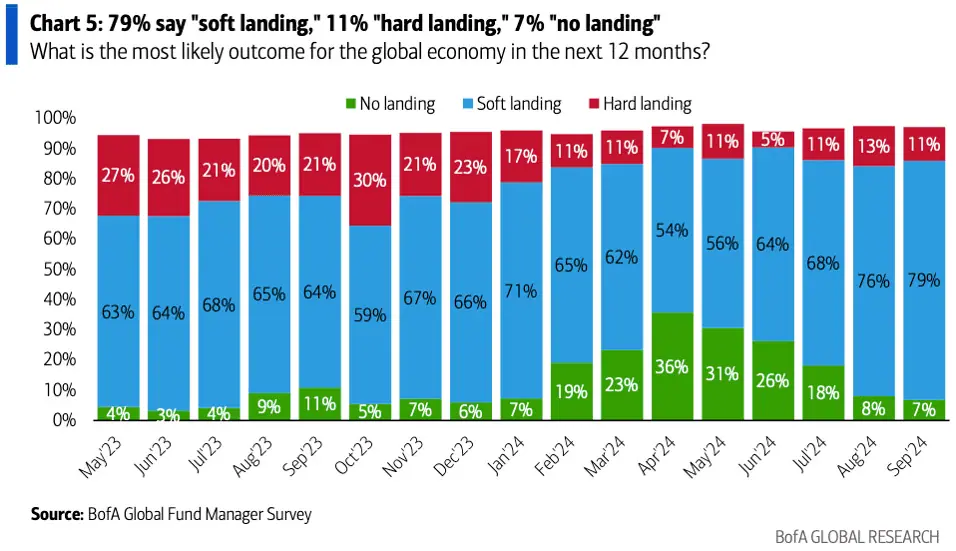

BofA: El 79% dice que el aterrizaje es suave, el 11% que el aterrizaje es duro y el 7% que no hay aterrizaje.

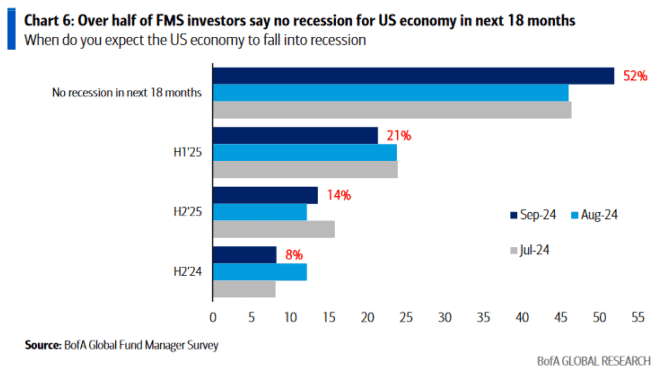

BofA: La mitad de los gestores de fondos encuestados del BofA dicen que no habrá recesión en los EEUU en los próximos 18 meses.

Escenario 1 conclusión: el crecimiento es bajo (China podría ser un factor, pero tenemos el Chip Act, con el camabio de política tenemos vivienda), pero no se espera recesión a corto plazo. O es que la FED está viendo algo que los mortales no podamos ver… de ser así, lo confirmaremos con nuevos datos y con la próxima rebaja de tasas.

B) Escenario 2: Dar gusto a Wall Street?

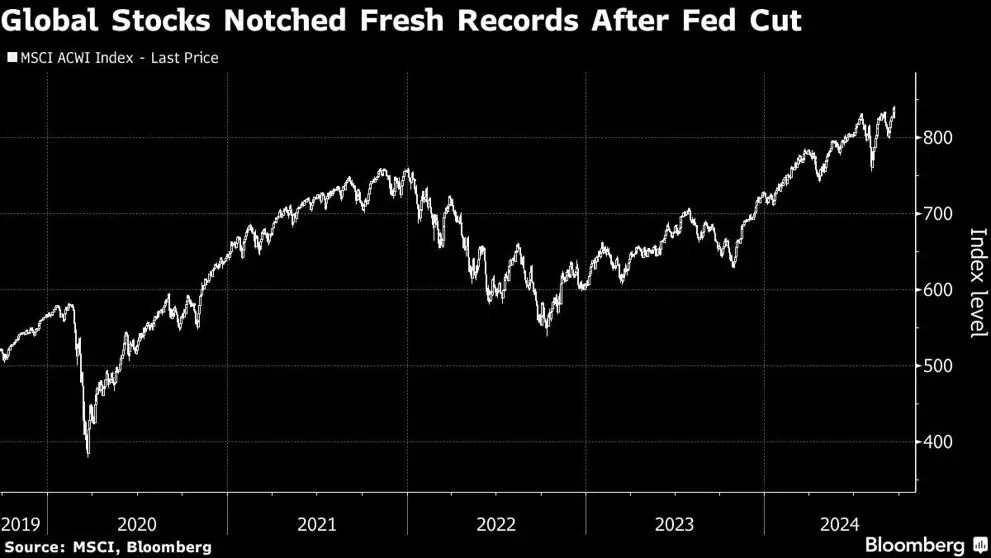

Bloomberg: Las acciones mundiales alcanzaron nuevos récords tras el recorte de la Fed

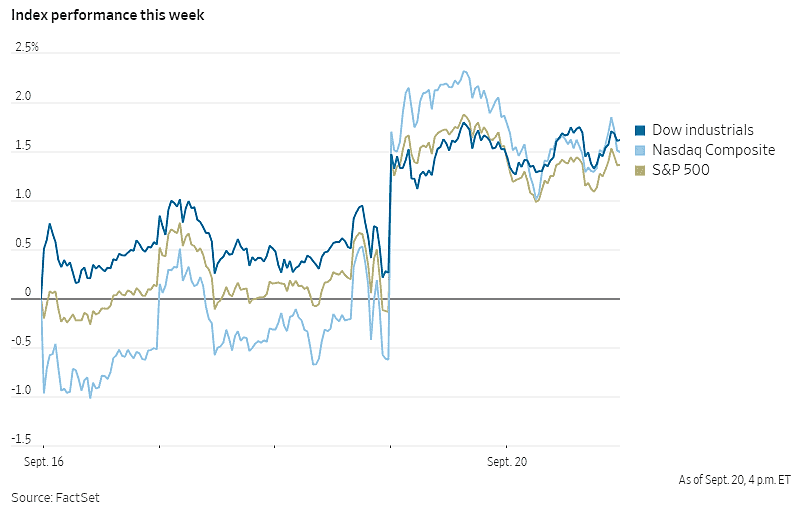

Principales índices terminaron la semana con rendimientos positivos. Barcalys: Powell infundió confianza en los mercados al afirmar que un recorte de 50 puntos básicos era una recalibración apropiada de la política, en lugar de una señal de deterioro fundamental.

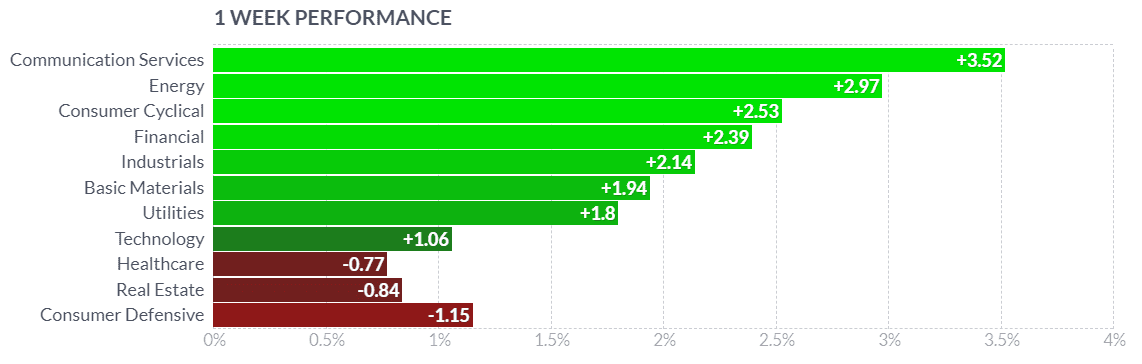

Powell impulso las empresas cíclicas, las cuales fueron las de mayor rendimiento la semana anterior.

Escenario 2 conclusión: Si la misión de la FED fue dejar contento al mercado, entonces la misión está cumplida. Se evitan problemas y la FED hace lo que el mercado le pide…

C) Escenario 3: fue simplemente un tema político, algo que será muy dificil de demostrar por obvias razones…

¿Por qué es importante saber si son 50 o 25 pbs?

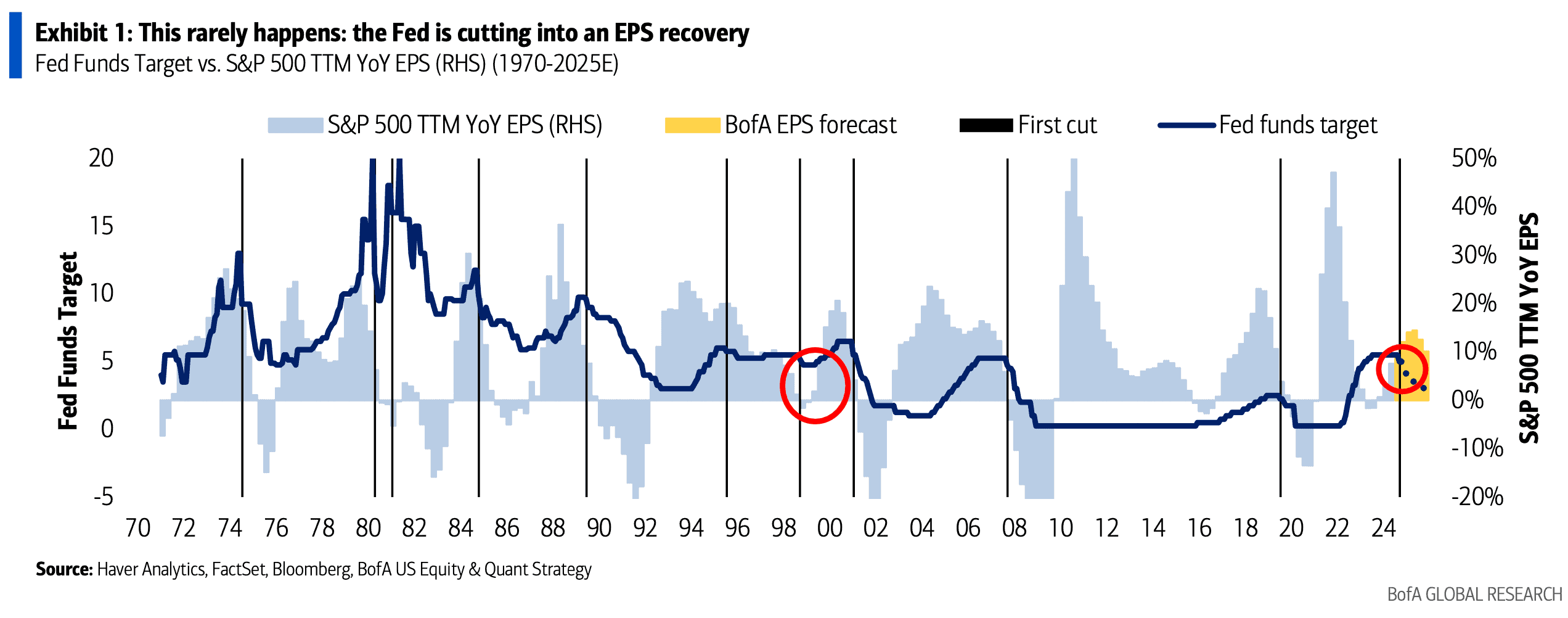

1) Es algo poco habitual…

BofA: esto es raro la FED está recortando en una recuperación de EPS. Históricamente, las ganancias casi siempre se han desacelerado cuando la Fed recorta las tasas por primera vez, pero ese no es el caso hoy.

2) Complicaciones a nivel de inflación, un riesgo que no es deseable.

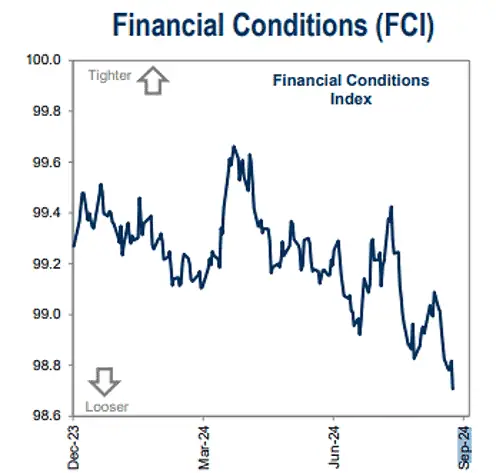

GS: condiciones financieras laxas

Por otro lado, veamos algunas gráficas más…

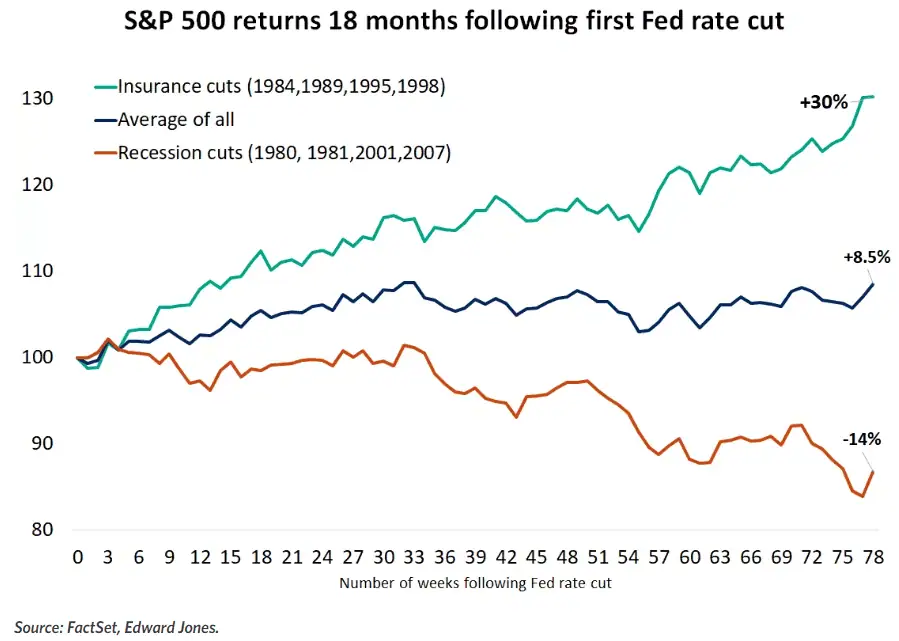

EdwardJones: El inicio de un ciclo de recortes de tasas que no coincide con una recesión ha llevado históricamente a fuertes retornos de las acciones seis, doce y dieciocho meses después de la primera caída de tasas. Por otra parte, los recortes de tasas en respuesta a la debilidad económica y la recesión han estado acompañados de pérdidas.

EdwardJones: Históricamente, las valoraciones han tendido a aumentar después del inicio de la flexibilización. Sin embargo, debido a que las valoraciones actualmente son elevadas en relación con la historia, creemos que el alza de las acciones será más modesta que los ciclos de aterrizaje suave anteriores.

WFC:

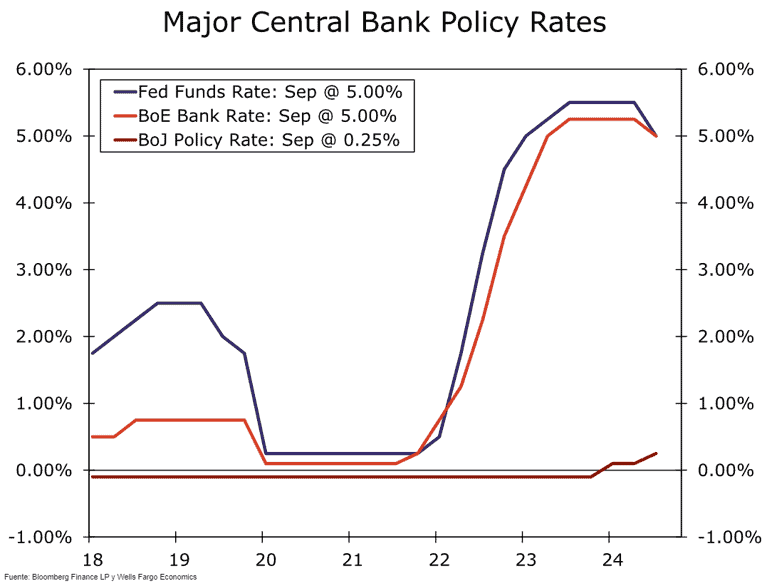

- El Banco de Inglaterra (BoE) mantuvo las tasas sin cambios y señaló que cualquier ajuste de las tasas de política sería de naturaleza gradual. Por ahora, seguimos creyendo que los recortes de tasas se realizarán antes de fin de año en el Reino Unido, pero mantenemos nuestra opinión de que la flexibilización del BoE será efectivamente gradual.

- El Banco de Japón (BoJ) también se reunió esta semana y también decidió mantener sin cambios la configuración de la política monetaria. No es una gran sorpresa que las autoridades del BoJ mantuvieran las tasas estables, especialmente ahora que el yen japonés no enfrenta presiones depreciatorias significativas.

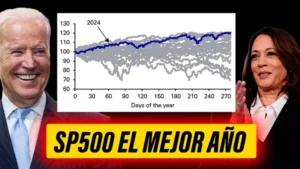

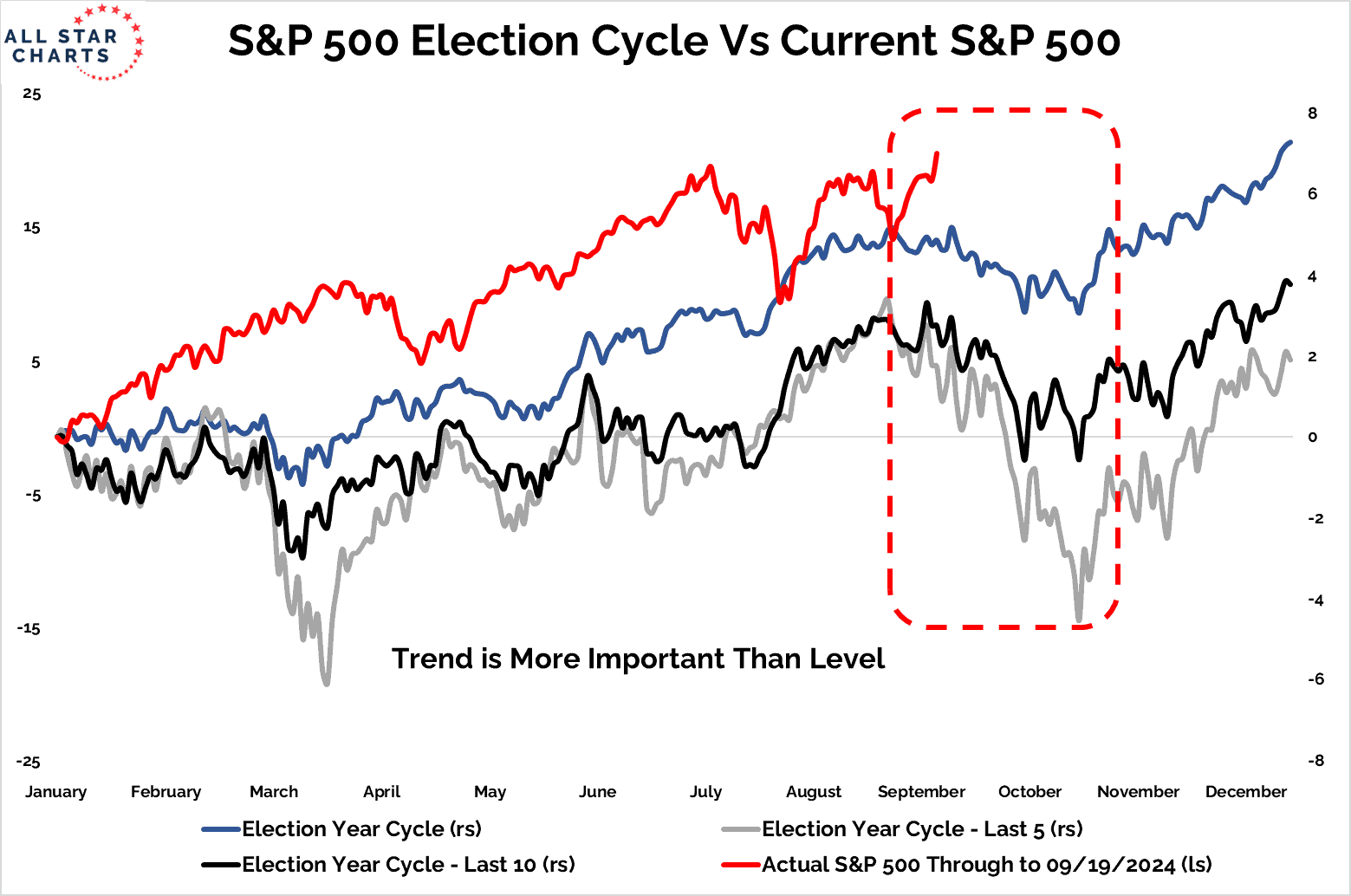

¿Romperá este año el SP500 el patrón estadístico o aún no hemos visto lo peor?

¿Dónde invertir?

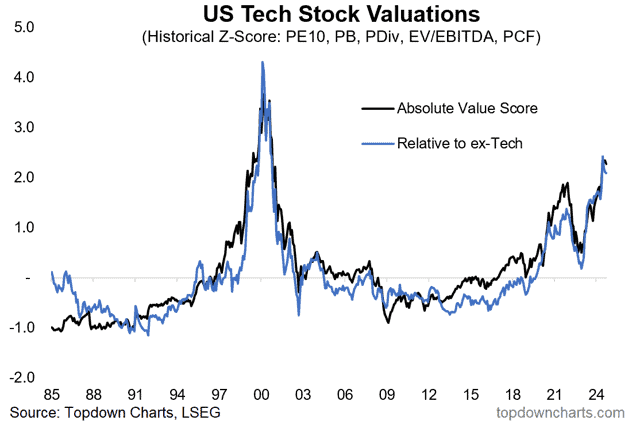

ChartStorm: Los optimistas dirán que todavía hay mucho margen de maniobra hasta que lleguemos al pico de la burbuja puntocom, o que esta vez es diferente. Los bajistas nos recordarán que cuando las cosas están tan tensas en el frente de la valoración, no hace falta mucho para que cambien rápidamente. Los pragmáticos dirán que parece arriesgado, pero observemos los puntos de activación y la confirmación técnica antes de adoptar una postura bajista total.

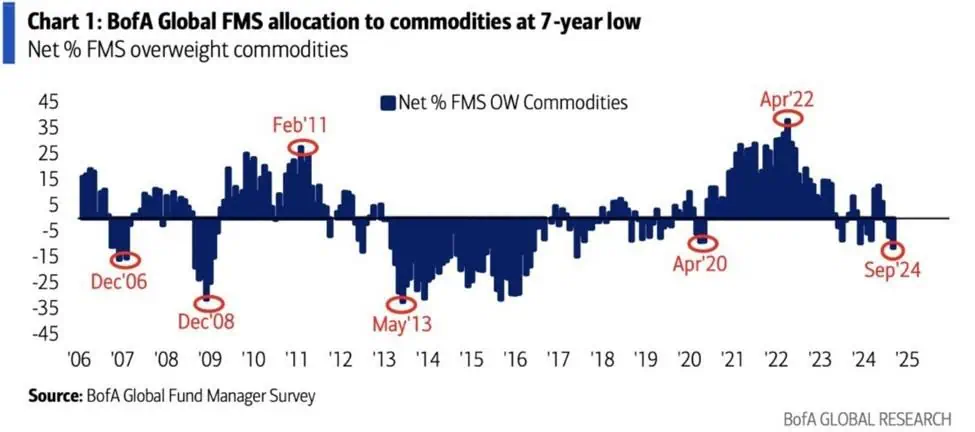

BofA: La asignación a materias primas, de los gestores de fondos encuestados del BofA, se encuentra en su nivel más bajo en siete años.

ZeroHedge: Oro alcanza nuevo máximo histórico. La plata una opción atractiva frente al oro.

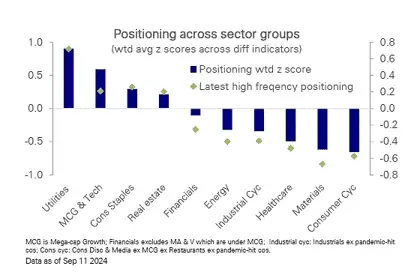

Deutsche Bank: Posicionamiento en sectores aumenta en sectores defensivos: Utilities, consumo básico, y además en real state. Posicionamiento en las Mega Caps de crecimiento y la tecnología cae a menos de la mitad de su media histórica.

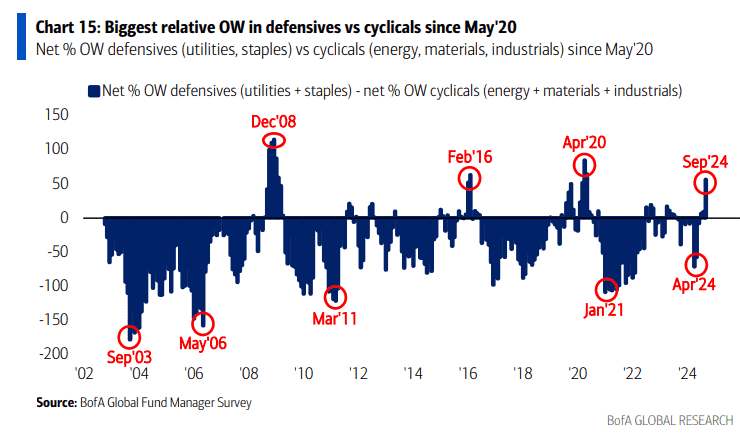

BofA: La mayor sobreponderación relativa en valores defensivos frente a cíclicos desde mayo de 2020.

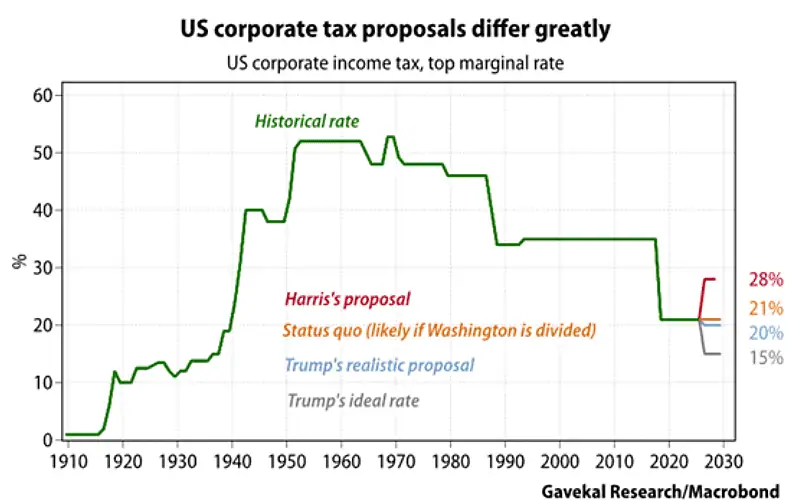

RIA: La propuesta fiscal actual de Trump prevé una reducción de impuestos para las corporaciones del 21% al 15%. Sin embargo, la reducción se aplicaría únicamente a las empresas que fabrican sus productos en Estados Unidos. La propuesta de Harris apoya elevar el tipo impositivo corporativo al 28% para todas las empresas, además, aumentar el impuesto a la recompra de acciones corporativas del 1% al 4%.

Bloomberg: Los fondos extranjeros están acumulando dinero en acciones indias, lo que marca un fuerte retorno al mercado de 5 billones de dólares después de que la incertidumbre relacionada con las elecciones a principios de este año desencadenara una breve pausa.

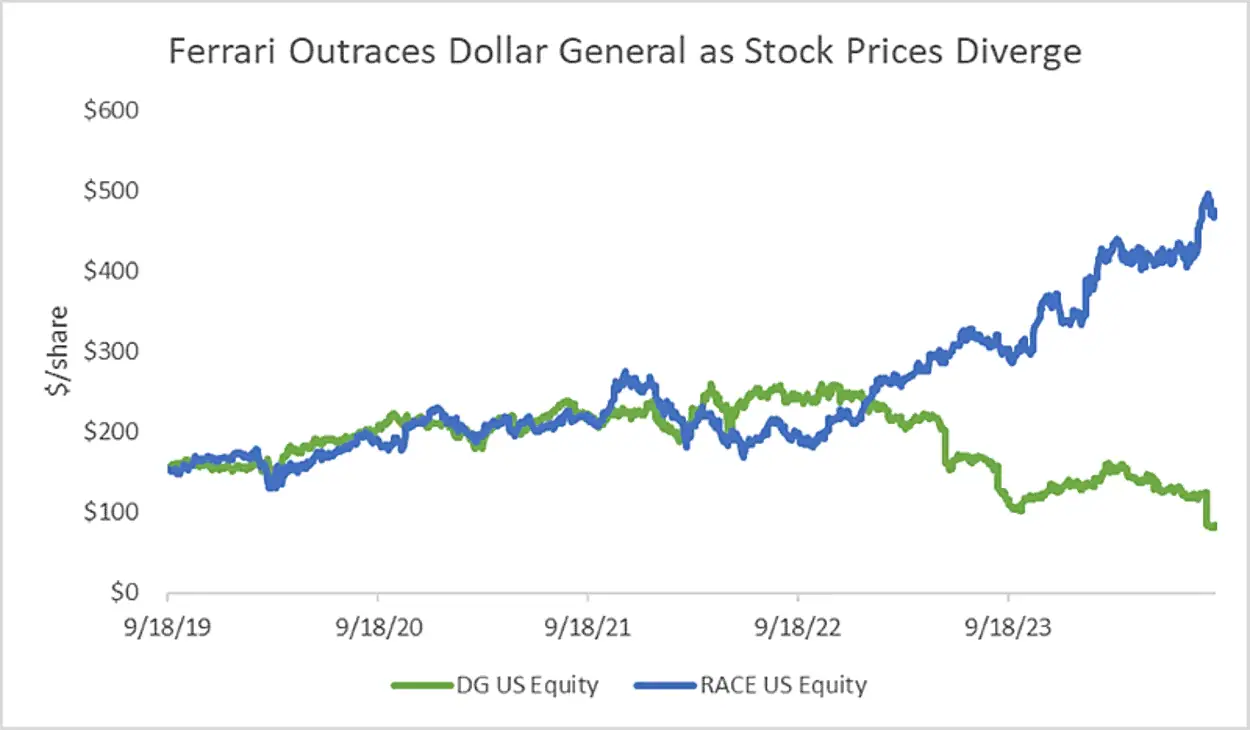

PennMutual: Los precios de las acciones de Ferrari y Dollar General han divergido sustancialmente, ya que el consumidor de mayores ingresos sigue estando dispuesto a gastar en bienes de lujo, mientras que el consumidor de menores ingresos se enfrenta a una realidad más dura. Será interesante seguir observando la divergencia entre estas dos acciones durante el resto del año y hasta 2025, a medida que la economía comience a mejorar y las tasas de interés comiencen a bajar.

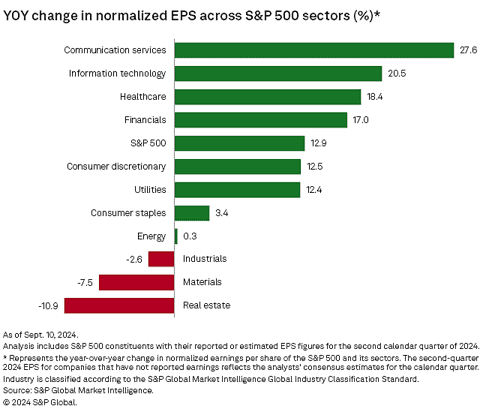

S&Pglobal: Las ganancias por acción normalizadas combinadas del segundo trimestre del S&P 500 aumentaron casi un 13% año tras año, ya que la mayoría de los sectores constituyentes del índice de gran capitalización también informaron un crecimiento de las ganancias.

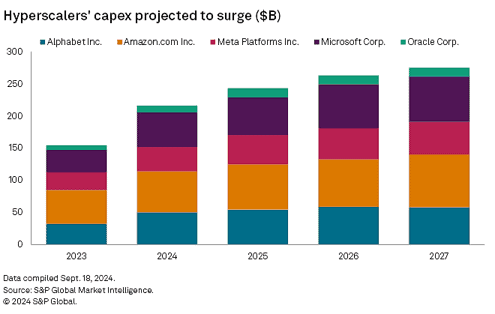

S&Pglobal: se prevé que estos cinco hiperescaladores (Google, Amazon, Meta, Microsoft y Oracle) representen más de un billón de dólares en gastos de capital entre 2024 y 2027, principalmente en infraestructura de IA.

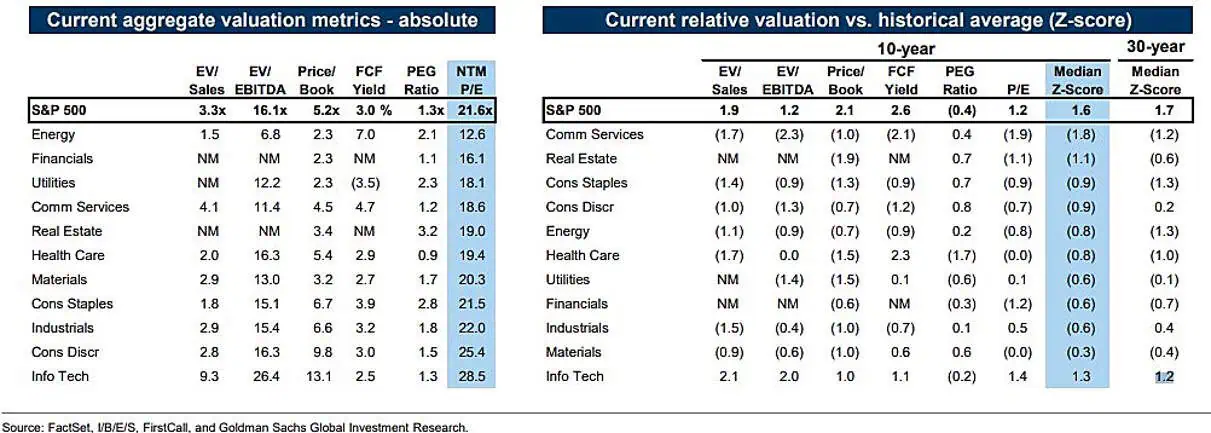

GS: SP500 valorización por sectores.

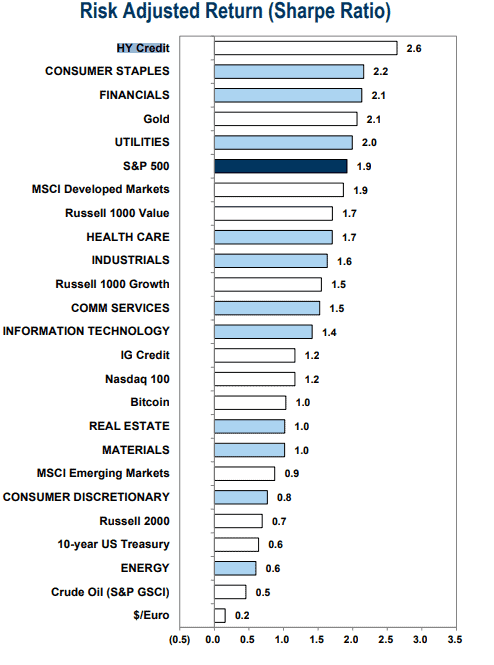

GS: crédito hield yield el mejor sharpe ratio.

Gráficas interesantes de la RED

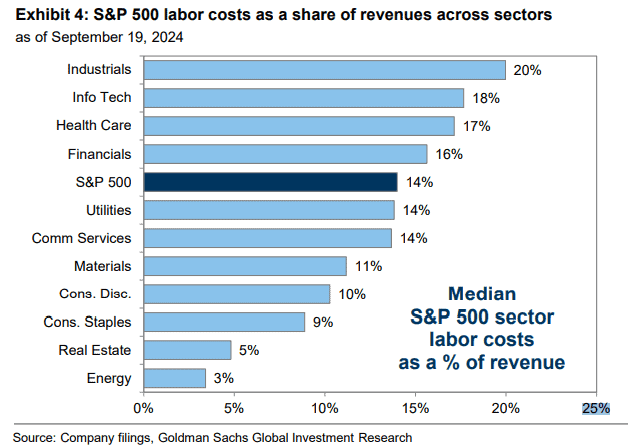

GS: Los costos laborales del S&P 500 equivalen al 14% de los ingresos totales.

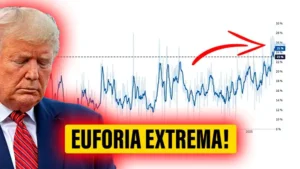

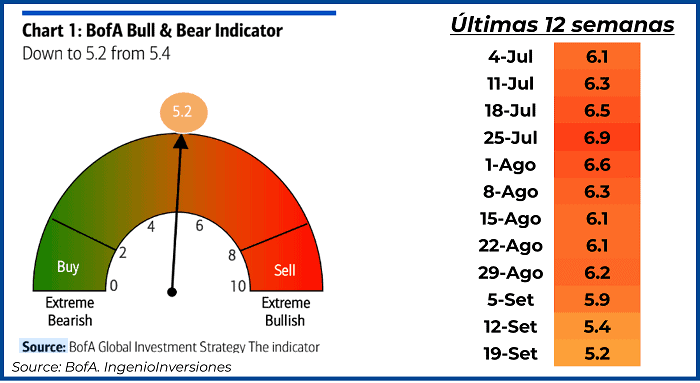

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 5.2

Stock news

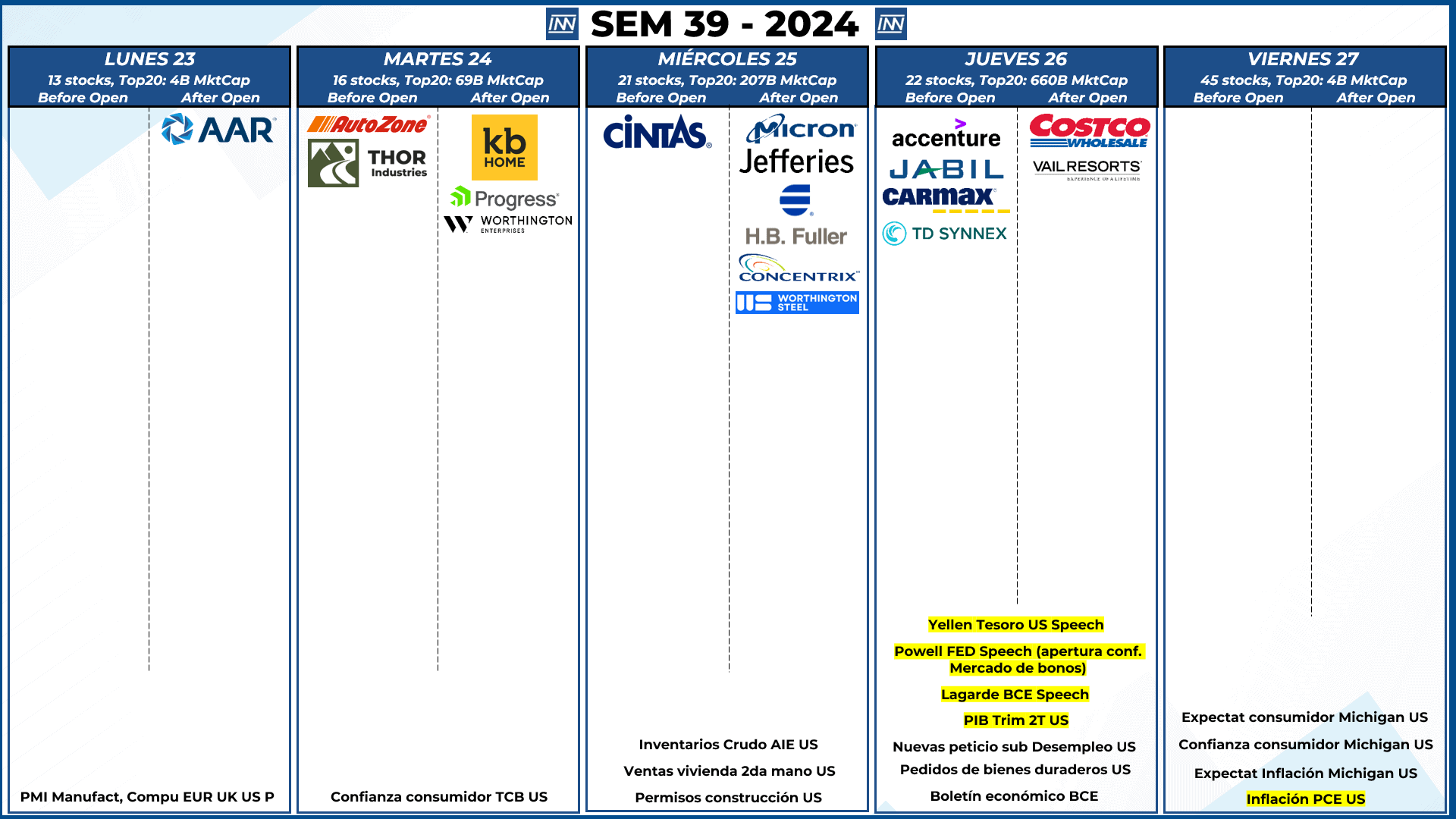

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: No hay compañías importantes que hagan mover al mercado. Algunas importantes: COST, MU

- Datos Macro: El día más importante será el viernes por la inflación PCE, y jueves por el PIB y el speech de Yellen sobre el mercado de bonos, Powell realizará la apertura, no creo que mencione algo importante en este evento.

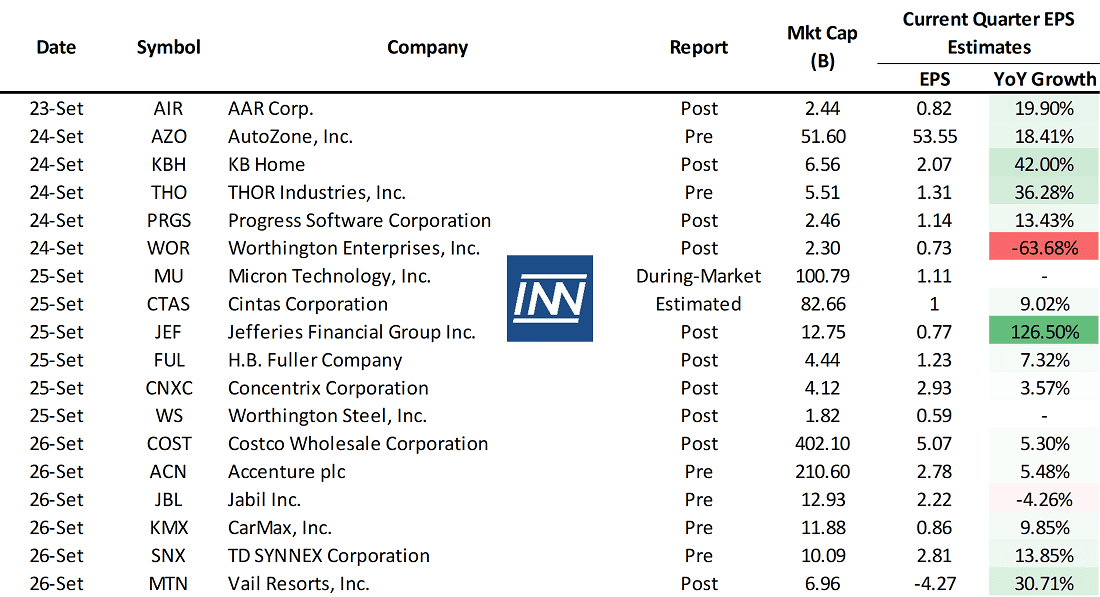

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

Como se mencionó la semana anterior de haber 50 pbs veremos nuevos máximos históricos. Para esta semana posiblemente veamos un ligero descanso en los 5600 para posteriormente buscar los 5800, de ser positivos los datos macro claves para esta semana, el mercado seguirá subiendo.