¿Hard vs Soft?

SEM 13– 2025

¿Hard vs Soft?

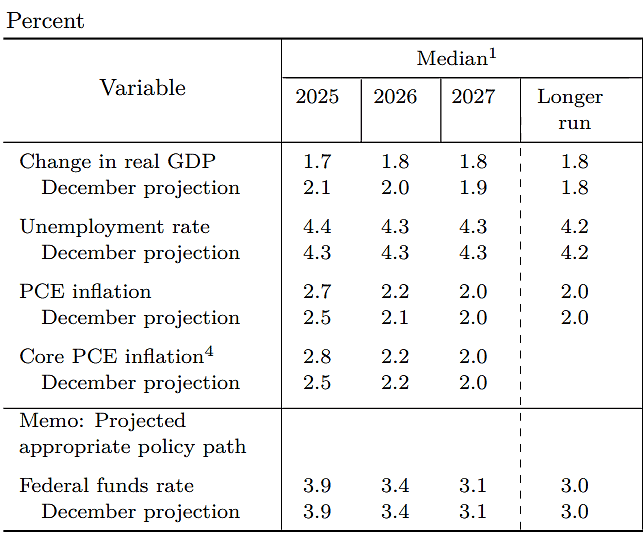

En resumen las proyecciones de la FOMC, frente a las proyecciones del pasado mes de diciembre, nos indican:

- Por un lado un menor crecimiento y una mayor tasa de desempleo

- Y por el otro lado una mayor inflación general y core.

Resulta curioso que no se hayan generado cambios en las proyecciones de tasas de interés. La FED tendrá un escenario difícil si las expectativas futuras se materializan.

Algunas de las frases más importantes del discurso de Powell:

Sobre Política monetaria:

- No necesitamos apresurarnos para ajustar nuestra postura de política monetaria, y estamos bien posicionados para esperar mayor claridad

- Decidimos reducir el ritmo de declive en el tamaño de nuestro balance.

Sobre Inflación:

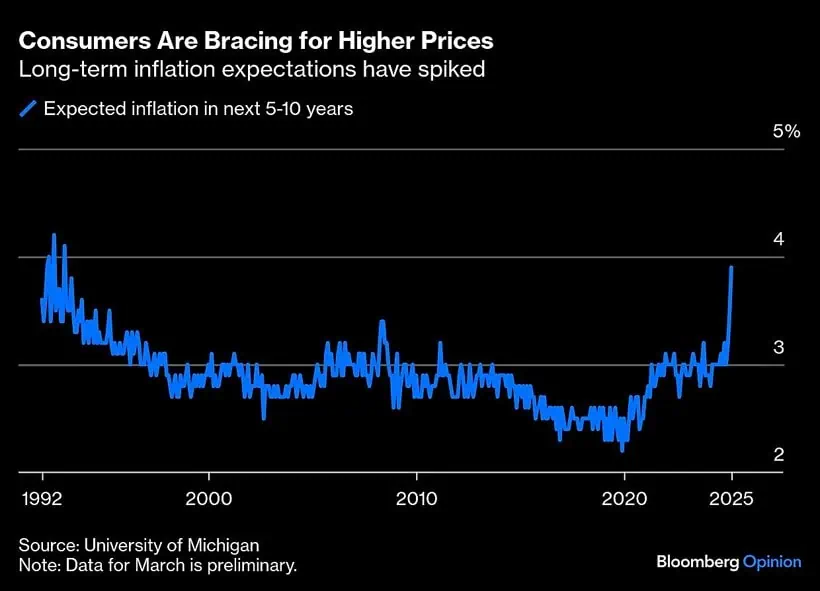

- Algunas medidas de expectativas de inflación a corto plazo han subido recientemente, pero las expectativas a largo plazo siguen bien ancladas.

- Parte del aumento en la inflación este año parece estar relacionado con los aranceles

- Es muy difícil determinar con precisión cuánto de la inflación proviene de los aranceles

- No vemos patrones similares a la inflación de los años 70

- El escenario base es que la inflación arancelaria será transitoria

Sobre economía:

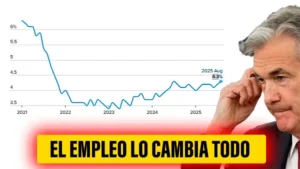

- Las encuestas de hogares y empresas apuntan a una mayor incertidumbre sobre el panorama económico.

- Los datos duros (datos medibles) siguen siendo sólidos, mientras que los datos blandos (datos subjetivos, reflejan percepciones) muestran preocupaciones significativas

- Hay una probabilidad incondicional de recesión, pero no vemos evidencia clara de que las posibilidades sean elevadas en este momento

1) Veamos algunos datos soft recientes:

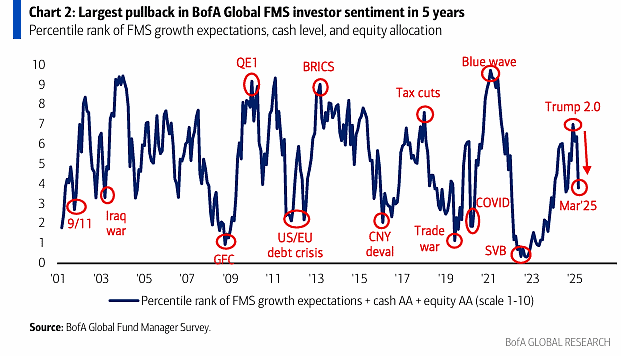

BofA: el mayor retroceso del sentimiento, de los inversores encuestados por el BofA, en 5 años.

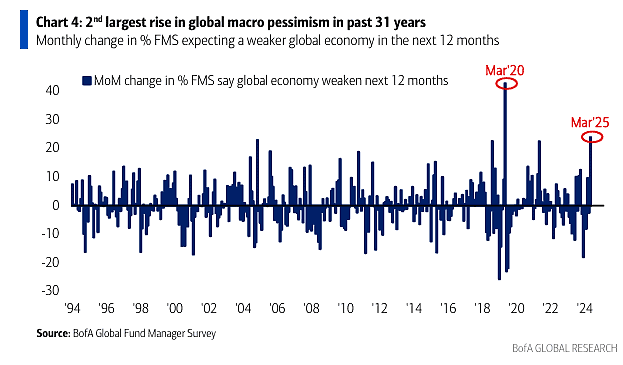

BofA: segundo mayor aumento mensual del pesimismo macroeconómico en la historia (datos desde 1994), con un 63% de los participantes del FMS esperando una economía global más débil en los próximos 12 meses.

BofA: Las expectativas de los gestores de fondo para la economía de EEUU cayeron a su nivel más bajo desde mayo de 2023 (-71% neto), mientras que las expectativas para la economía china siguieron mejorando (+28% neto).

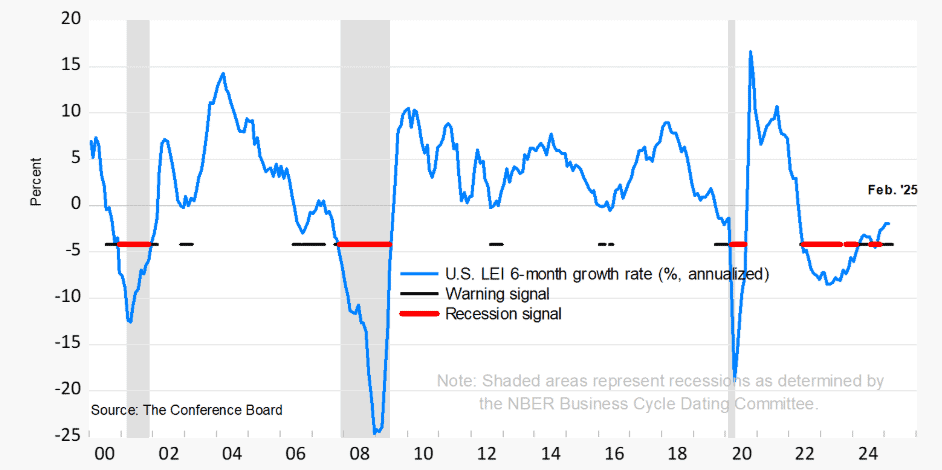

TCB: La tasa de crecimiento semestral del LEI mantuvo una tendencia alcista, pero la debilidad de sus componentes alertó. El LEI de EEUU volvió a caer en febrero y sigue indicando dificultades futuras. Las expectativas de los consumidores sobre las condiciones comerciales futuras se tornaron más pesimistas. Este fue el componente que más lastró el Índice en febrero. Los nuevos pedidos de manufactura, que mejoraron en enero, retrocedieron y fueron el segundo factor negativo más importante en la caída mensual del Índice.

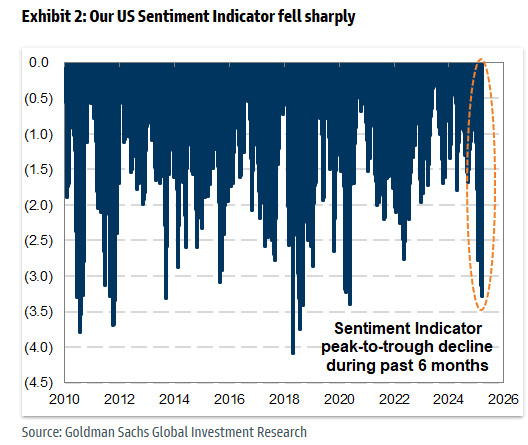

GS: nuestro indicador de sentimiento ha caído drásticamente en los últimos seis meses.

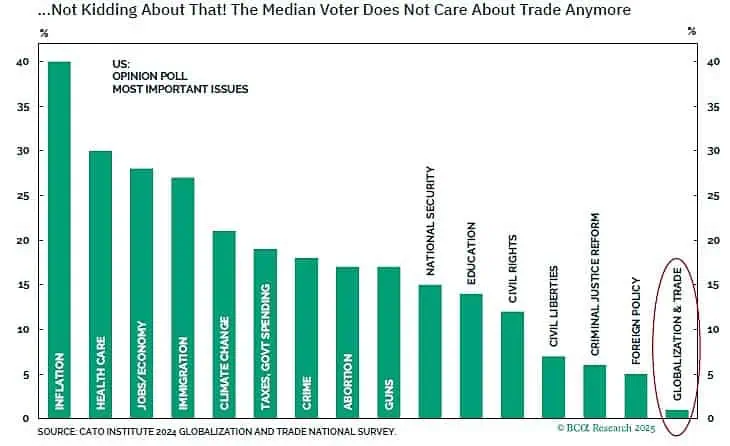

BCA research: Al votante medio ya no le importa el comercio global.

Bloomberg: De repente, el panorama es mucho peor, no porque la política monetaria sea ahora demasiado laxa y la demanda agregada demasiado alta, sino porque la amenaza de guerra comercial podría provocar un aumento repentino de los precios al interrumpir la oferta. La nueva amenaza es la estanflación, y la FED no está preparada para gestionarla. Hay que tomar esto con mucha cautela. Hay indicios de que los aranceles ya están impulsando los precios al alza. Las expectativas de inflación se han disparado. Y estudios recientes de economistas de la FED destacan la posibilidad de efectos persistentes. Si la Casa Blanca cambia de rumbo, estos contratiempos probablemente serán temporales. Pero si redobla sus esfuerzos y cumple su promesa de imponer aranceles recíprocos y sectoriales de forma generalizada a principios del mes que viene, tenga cuidado. La turbulencia bursátil del mes pasado podría no ser nada comparada con lo que ocurre cuando los inversores deciden que ha comenzado una guerra comercial a gran escala.

2) Veamos algunos datos hard recientes:

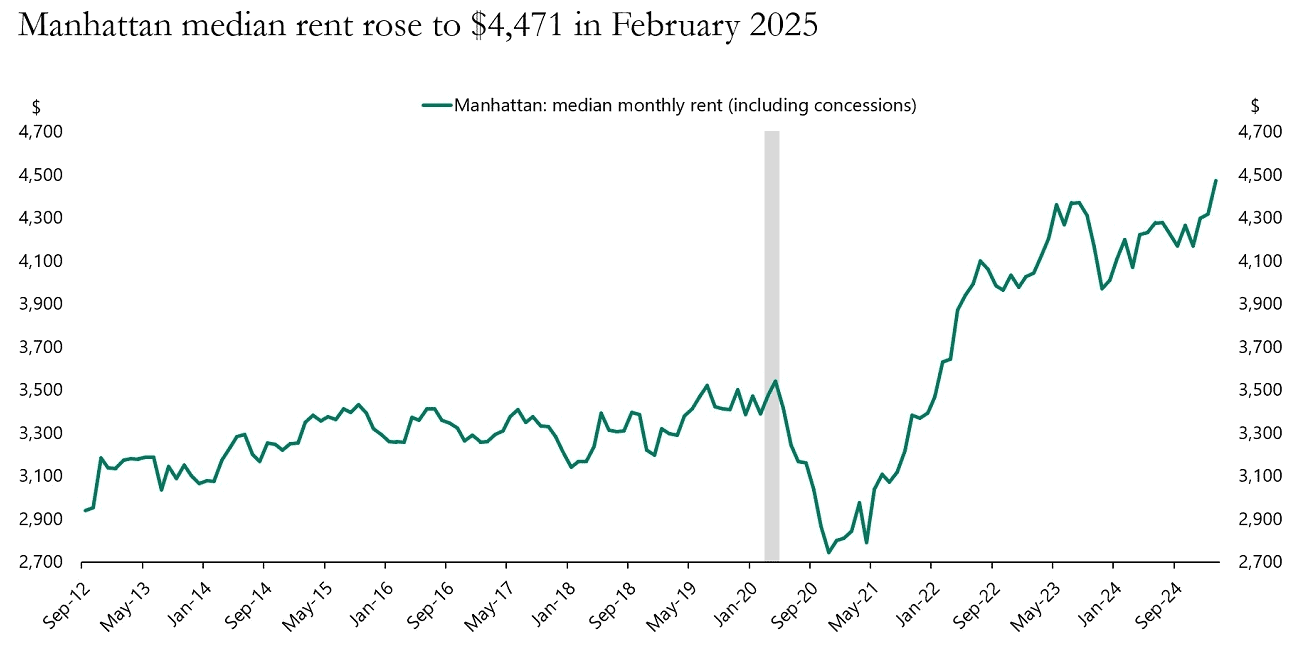

Apollo: Los alquileres de apartamentos en Manhattan han comenzado a aumentar nuevamente, y el alquiler medio alcanzó un máximo histórico de $4,471 en febrero.

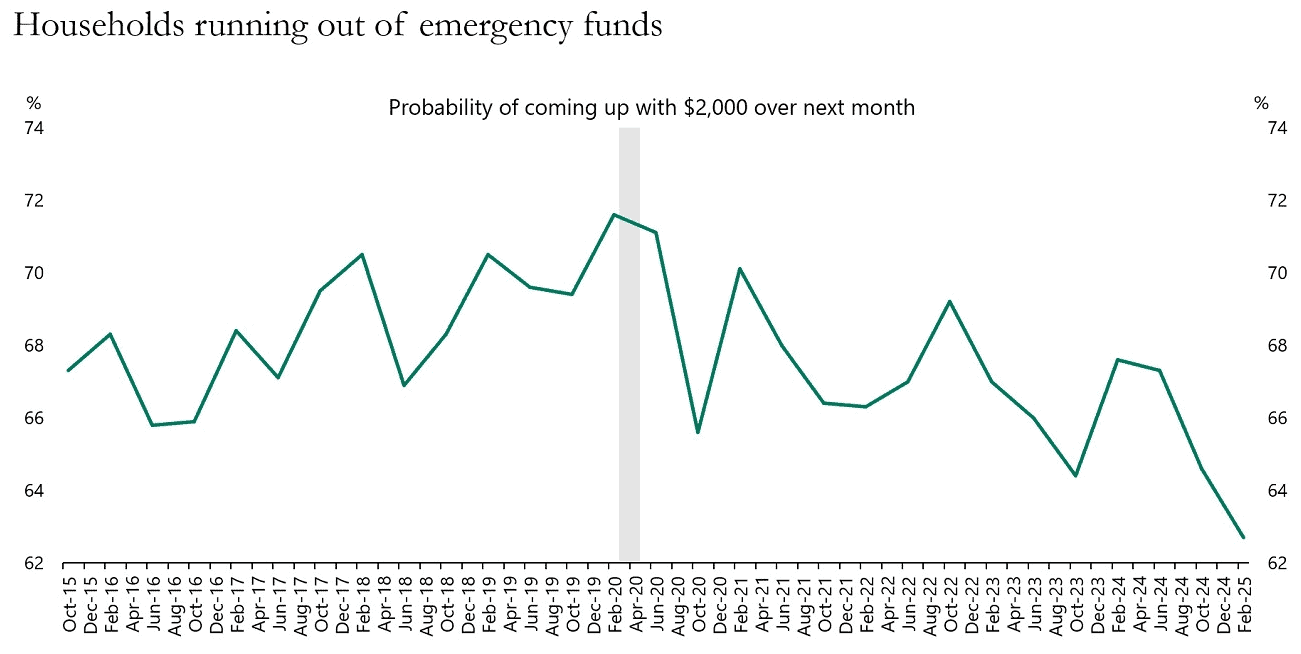

Apollo: Los datos de la FED muestran que la capacidad de los hogares para reunir 2.000 dólares para un gasto de emergencia durante el próximo mes está en el nivel más bajo desde que comenzó la encuesta en el cuarto trimestre de 2015. Teniendo en cuenta que el nivel del IPC hoy es un 35% más alto que en 2015, la situación es aún peor.

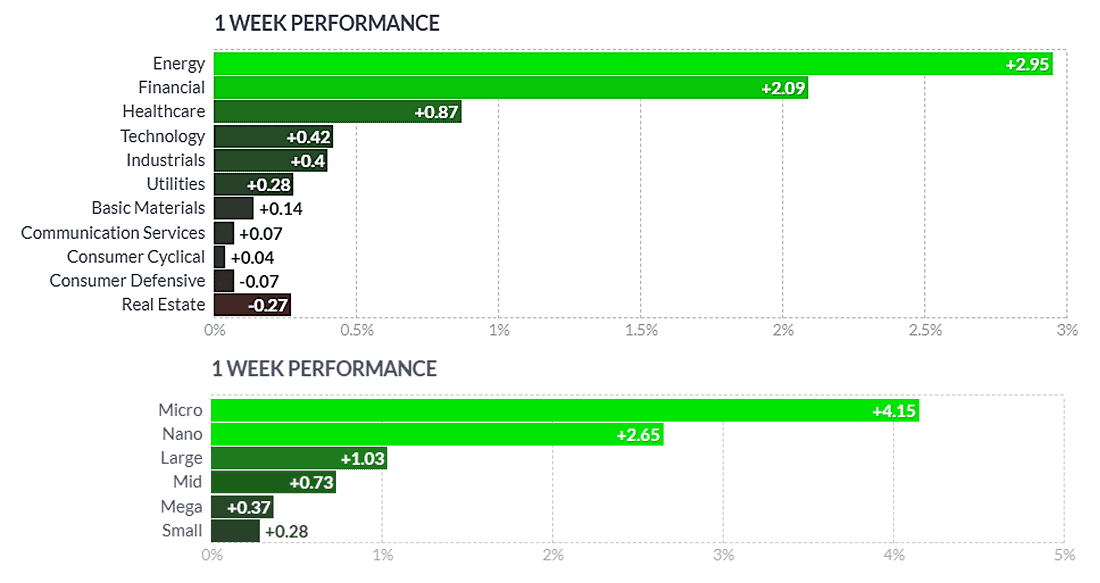

El mercado tomó bien las palabras de la FED. Regresa el discurso sobre la inflación, esta vez por aranceles pero transitoria, se esperaran más datos, la economía está bien, y hay margen de maniobra. El sector que tuvo un mejor rendimiento fue la energía, sector sensible a la inflación, y por capitalización de mercado fueron las empresas más pequeñas las que lograron una mejor rentabilidad.

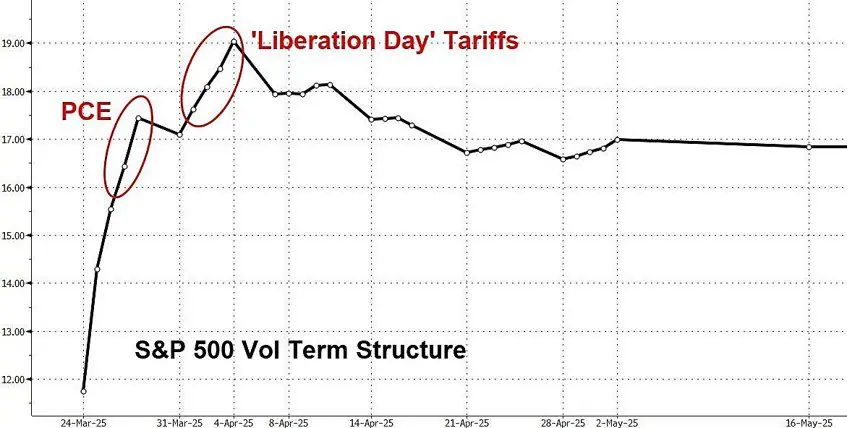

Por el momento, en esta semana tendremos volatilidad debido al dato de inflación PCE y el próximo pico será el 2 de abril “día de liberación” mencionado por Trump como un día donde se revelarán los llamados aranceles recíprocos. (ZeroHedge)

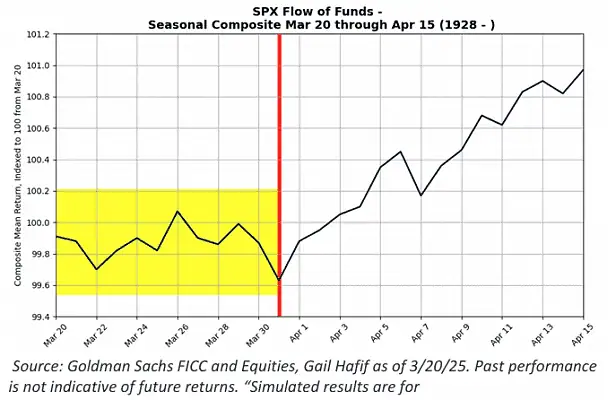

Si se cumple la estacionalidad deberíamos tener mayor tranquilidad en los mercados a fines de mes, cuando inicia el ingreso de dinero. (GS)

¿Dónde invertir?

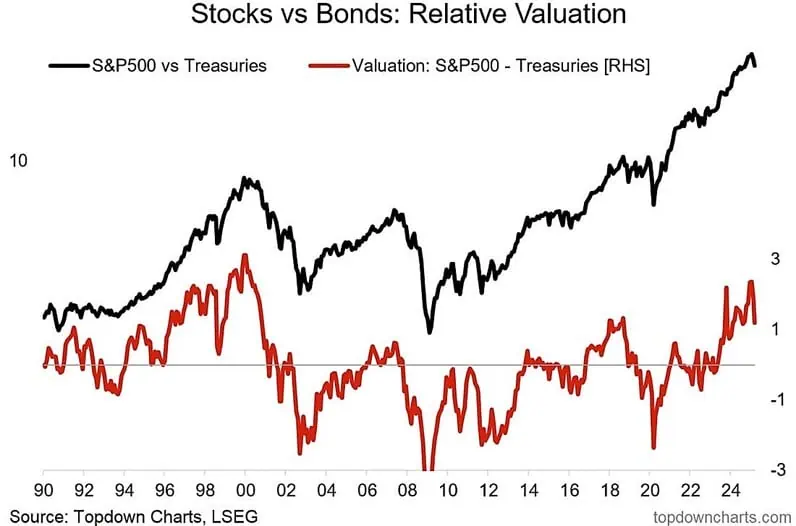

TopDownCharts: La relación acciones/bonos siempre iba a estar en riesgo de una caída abrupta proveniente de un punto de partida de altas valoraciones para las acciones, alto sentimiento y altas asignaciones de cartera… especialmente dadas las bajas valoraciones para los bonos, el bajo sentimiento y las bajas asignaciones a los bonos (particularmente después del shock de los bonos y los pésimos retornos de los últimos años

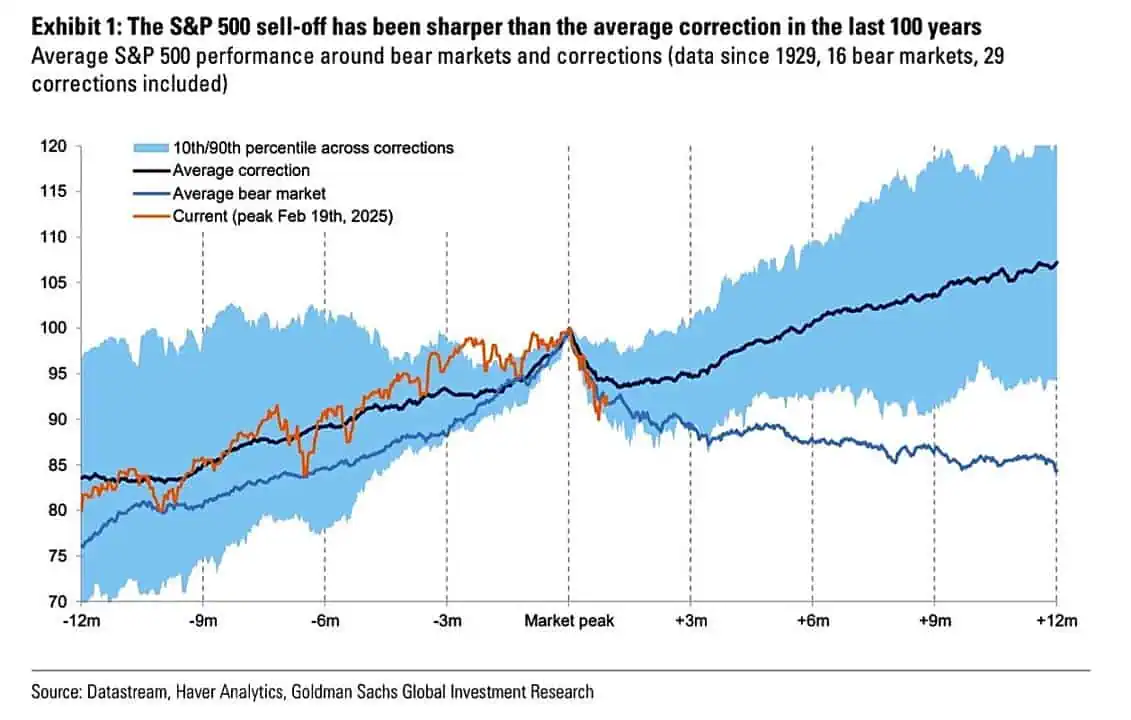

GS: La liquidación del SP500 ha sido más pronunciada que la corrección promedio en los últimos 100 años. El SP500 se encuentra en un momento crucial, vamos a territorio de un bear market promedio o al de una corrección promedio.

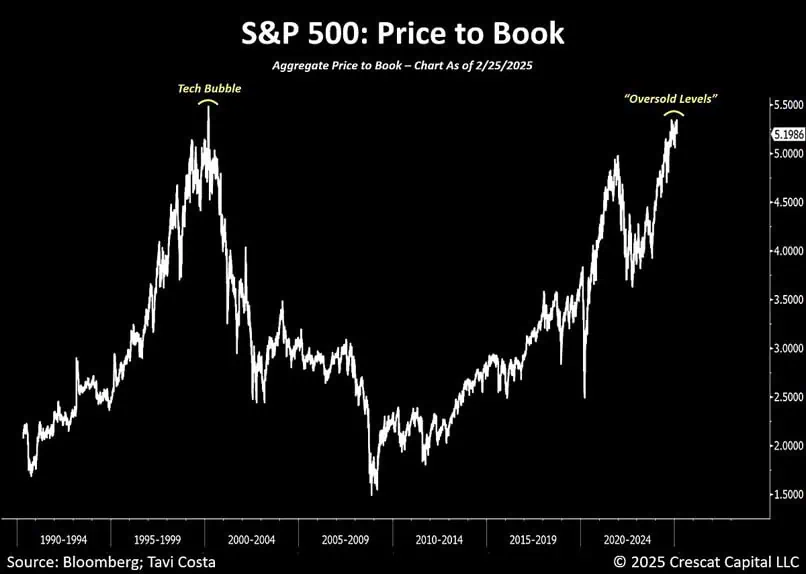

CrescatCapital: Valor en libros del SP500 alcanza la valoración más alta de todos los tiempos. Supera el pico de la burbuja de las puntocom.

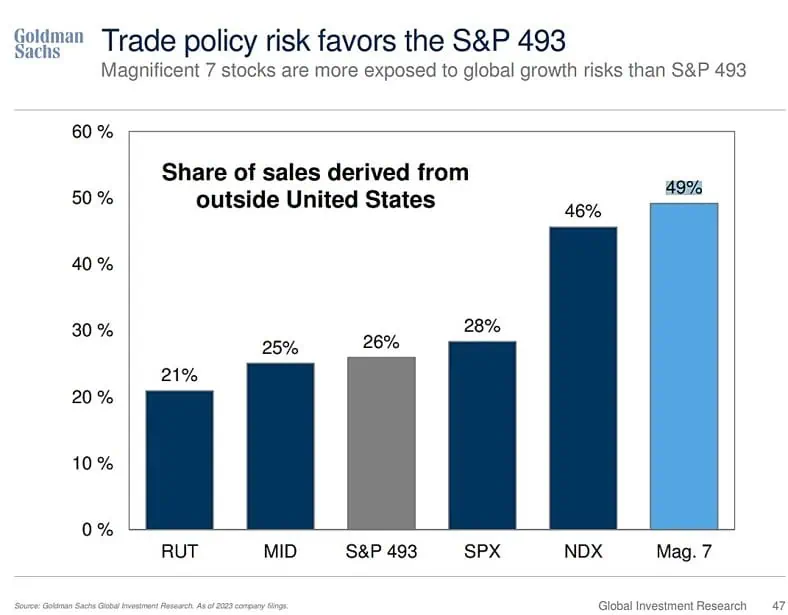

GS: El riesgo de política comercial favorece a la SP493. Las 7 magníficas están más expuestas a los riesgos de crecimiento global que el SP493

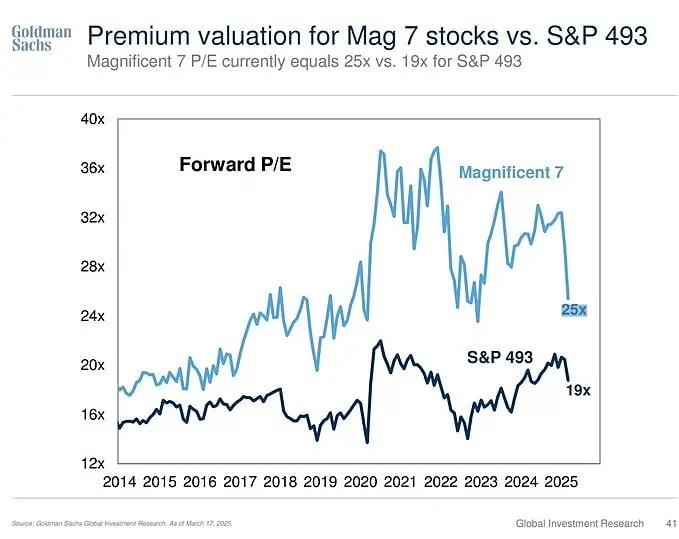

GS: P/E de las 7 magníficas es de 25x…el diferencial más estrecho con las restantes 493 (19x) en años.

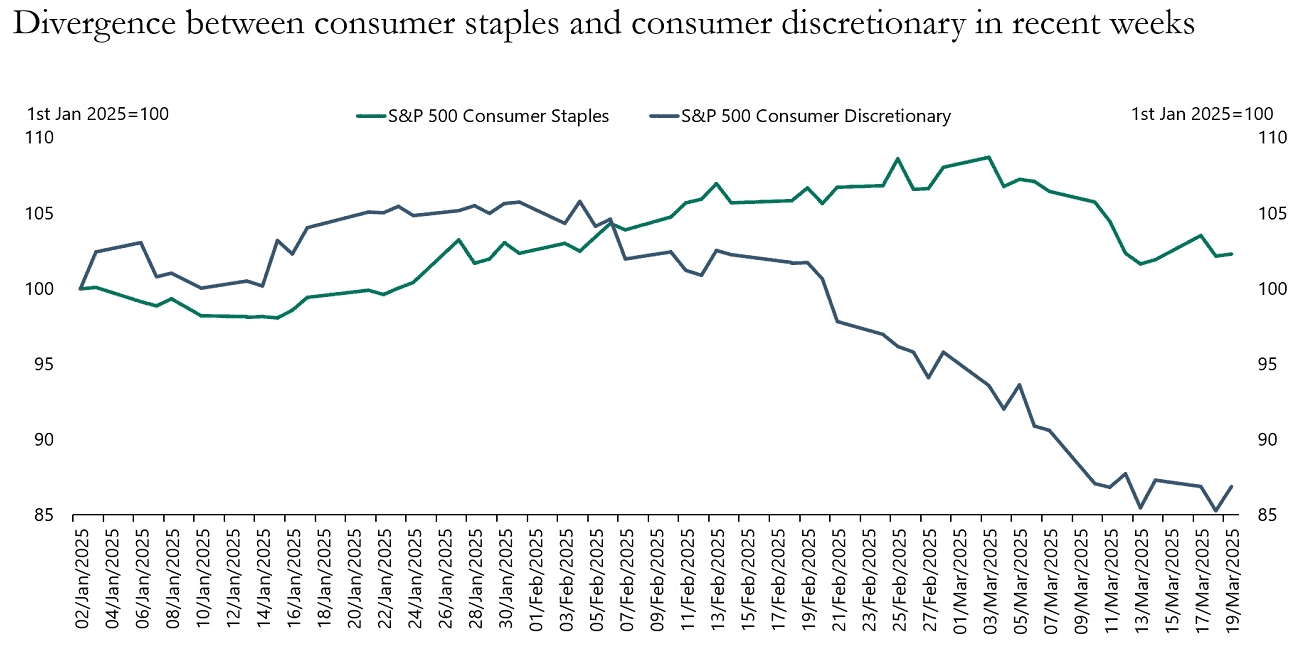

Apollo: La canasta de acciones del S&P 500 de empresas de consumo discrecional ha disminuido significativamente en las últimas semanas, lo que sugiere que los inversores están comenzando a preocuparse por el gasto futuro de los consumidores en artículos de gran valor como automóviles, lavadoras y teléfonos móviles

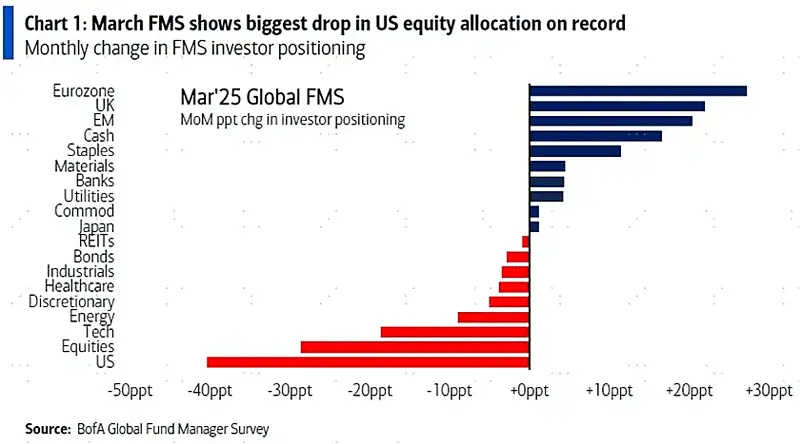

BofA: Marzo muestra la mayor caída registrada en la asignación de acciones de EEUU por parte de los gestores de fondo encuestados por el BofA.

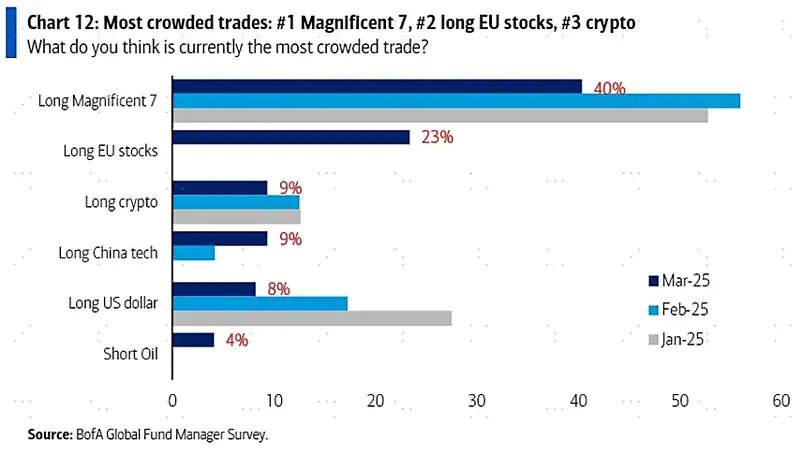

BofA: el trade mas poblado: largos en las 7 magníficas, largos en acciones europeas y largos el criptos

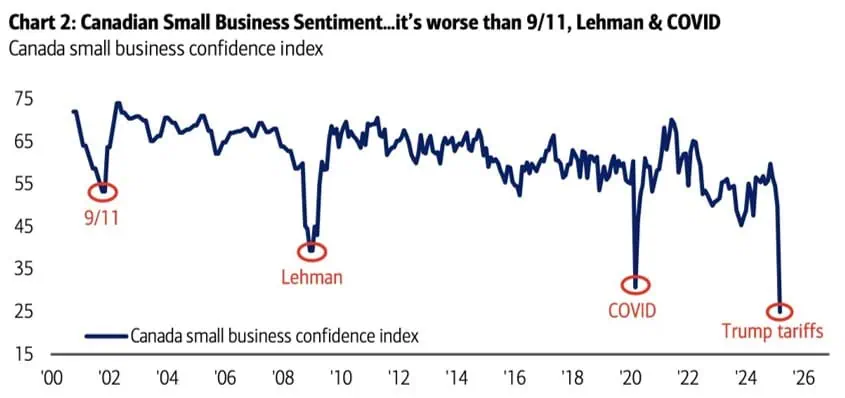

BofA: El sentimiento de las pequeñas empresas canadienses es peor que en el 11-S, Lehman Brothers y el COVID-19

Bloomberg: El punto positivo de los resultados del primer trimestre del próximo mes serán las operaciones de trading de los bancos de inversión. La volatilidad del mercado, provocada por la fluctuación de los aranceles y el creciente temor a una desaceleración, ha beneficiado a las mesas de inversión en renta variable, ya que los inversores reaccionan a un ciclo de noticias errático y buscan un equilibrio más defensivo para sus posiciones. Goldman Sachs Group Inc., JPMorgan Chase & Co. y Morgan Stanley se beneficiarán de ello, al igual que algunas empresas europeas como UBS Group AG.

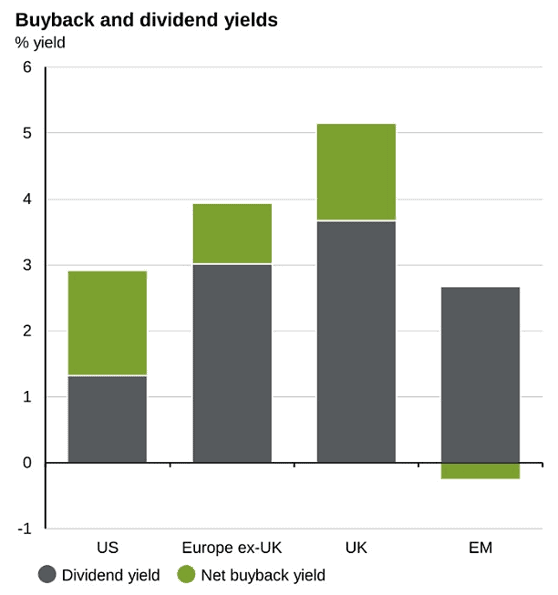

JPM: El rendimiento total para los accionistas en el Reino Unido es superior al 5%, y en EE. UU., inferior al 3%.

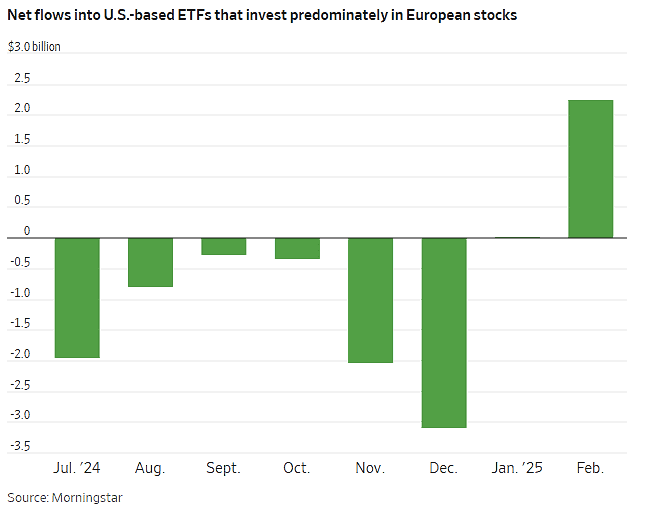

WSJ: Según Morningstar, en los dos primeros meses del año, los inversores sumaron más de 2.000 millones de dólares de los que retiraron de los fondos cotizados en bolsa (ETF) estadounidenses, que invierten principalmente en acciones europeas.

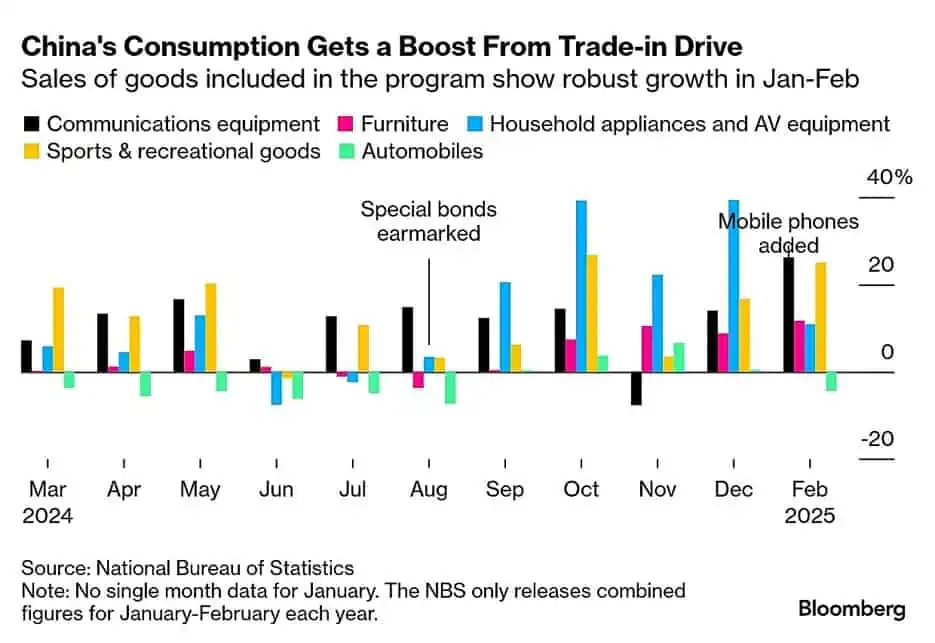

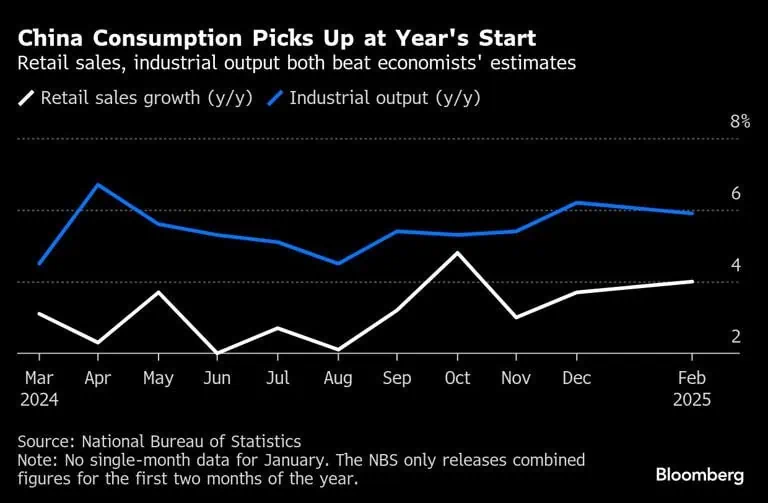

Bloomber: El consumo, la inversión y la producción industrial de China superaron las estimaciones para comenzar el año, lo que indica señales de resiliencia para una economía que aún necesita más estímulo a medida que los aranceles de Donald Trump amenazan el crecimiento. La economía de China tuvo un desempeño mejor de lo esperado en los primeros dos meses del año, pero el estímulo sigue siendo esencial para mantener la recuperación.

Bloomberg: Las ventas minoristas registraron su mejor lectura en los dos primeros meses desde octubre, según informó el lunes la Oficina Nacional de Estadísticas, mientras que la producción industrial superó la mediana estimada en una encuesta de Bloomberg a analistas.

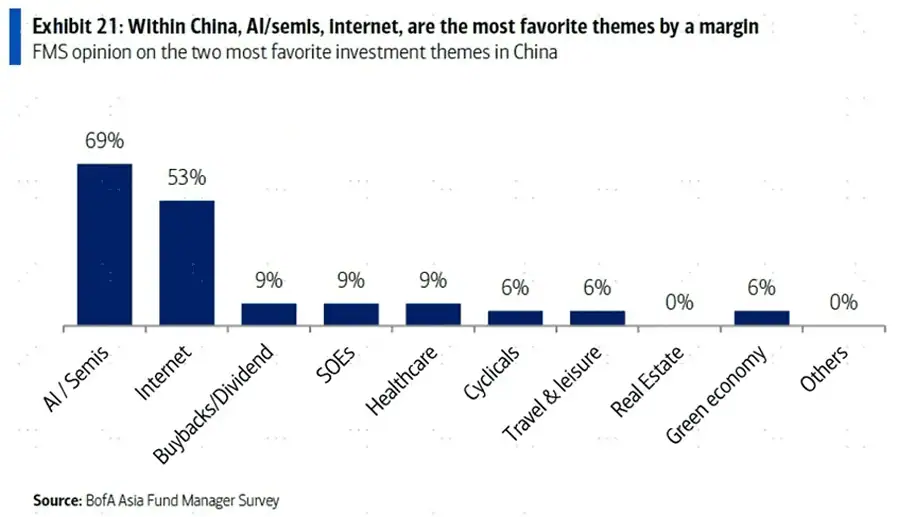

BofA: En China, la IA, los semiconductores y Internet son los temas favoritos por lejos

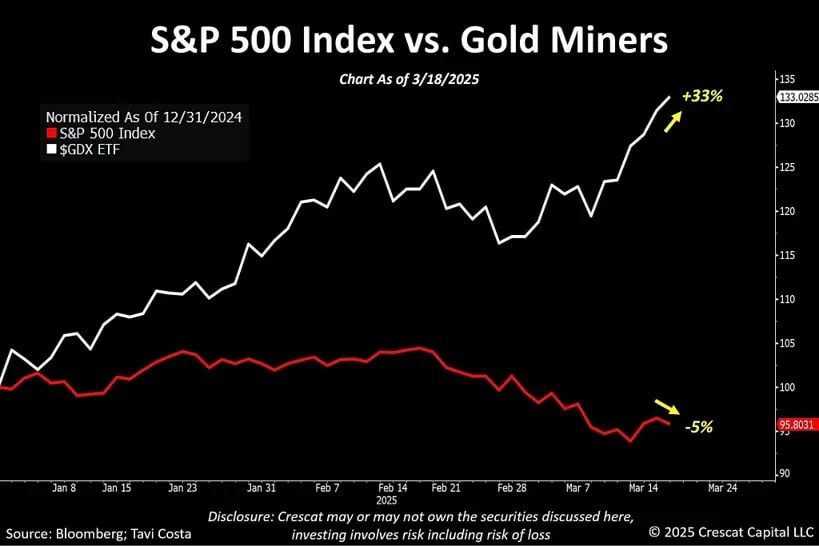

CrescatCapital: A pesar de que el SP500 ha caído en lo que va del año, las acciones de las mineras de oro han subido un 33%. En mi opinión, los mercados están experimentando una importante rotación y el capital fluye hacia negocios basados en activos tangibles.

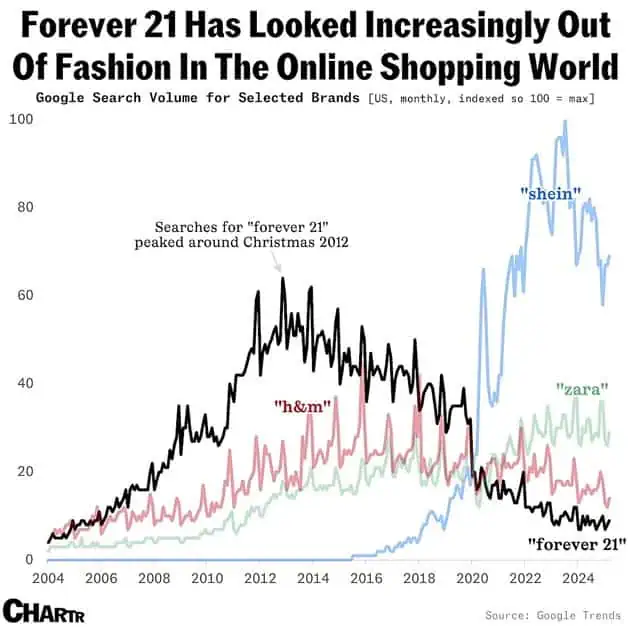

Chartr: Busquedas en Google de marcas seleccionadas. Marcas como forever21 H&M o Zara parece no haberse adaptado bien a sus competidores más económicos Shein y Temu.

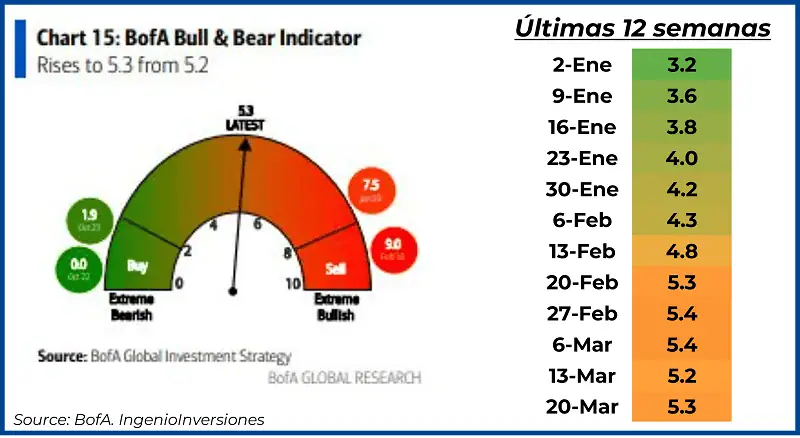

Para terminar esta sección, el indicador Bull&Bear del BofA sube a 4.3

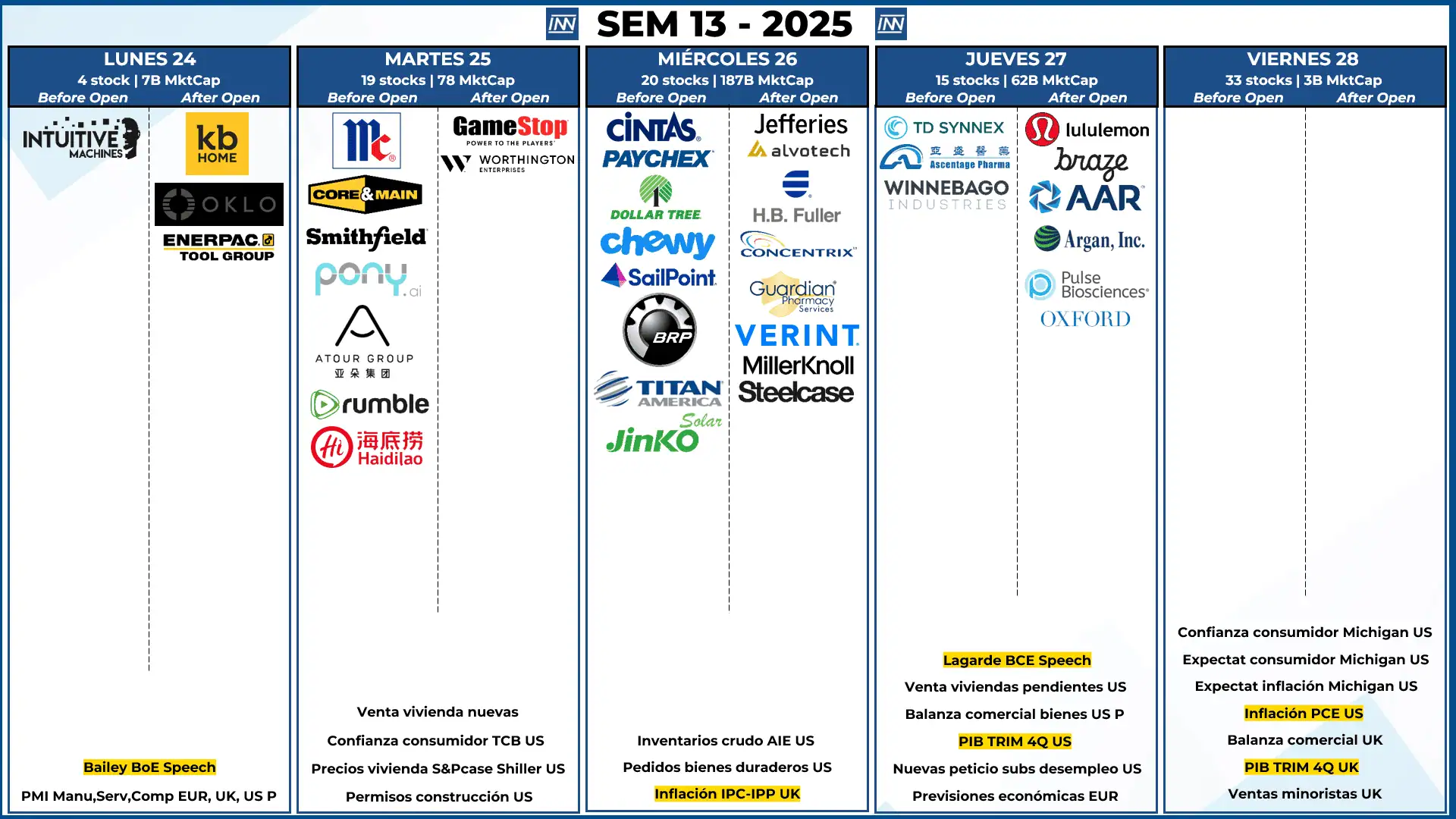

Resultados Trimestrales y Datos Macro

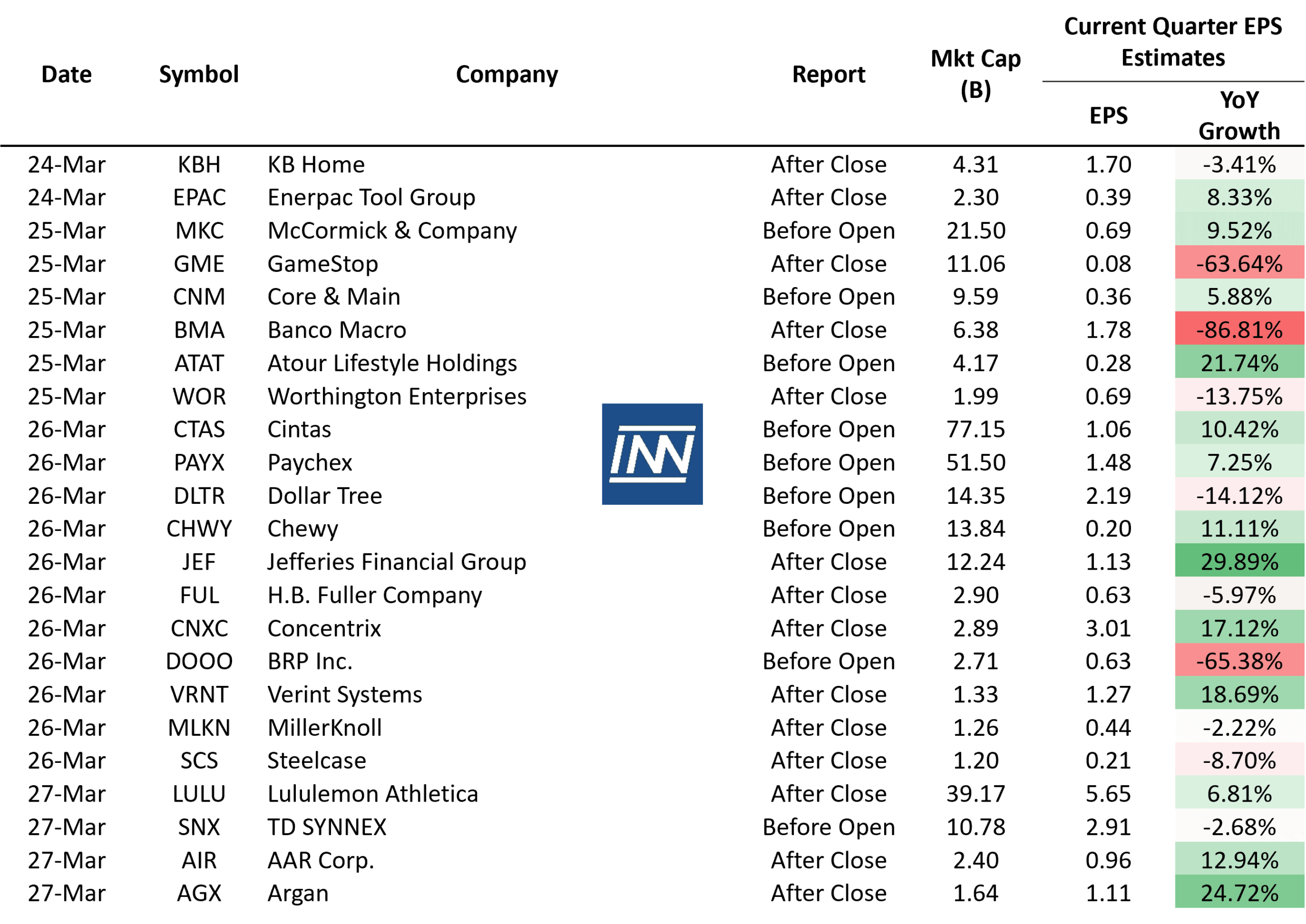

- Resultados Trimestrales: No tenemos compañías que muevan el mercado

- Datos Macro: esta semana tenemos 2 datos macro muy importantes, el PIB del 4to trimestre de los EEUU el jueves y la inflación PCE (la inflación que revisa la FED) el viernes. La volatilidad se centrará al finalizar la semana.

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

Se mantiene la proyección anterior, esta vez con posibilidad de caída. Tenemos inflación PCE y PIB (datos duros que son los que están bien), tendremos volatilidad y con estos datos cualquier cosa puede suceder.