La economía de la expectativa

SEM 14– 2025

La economía de la expectativa

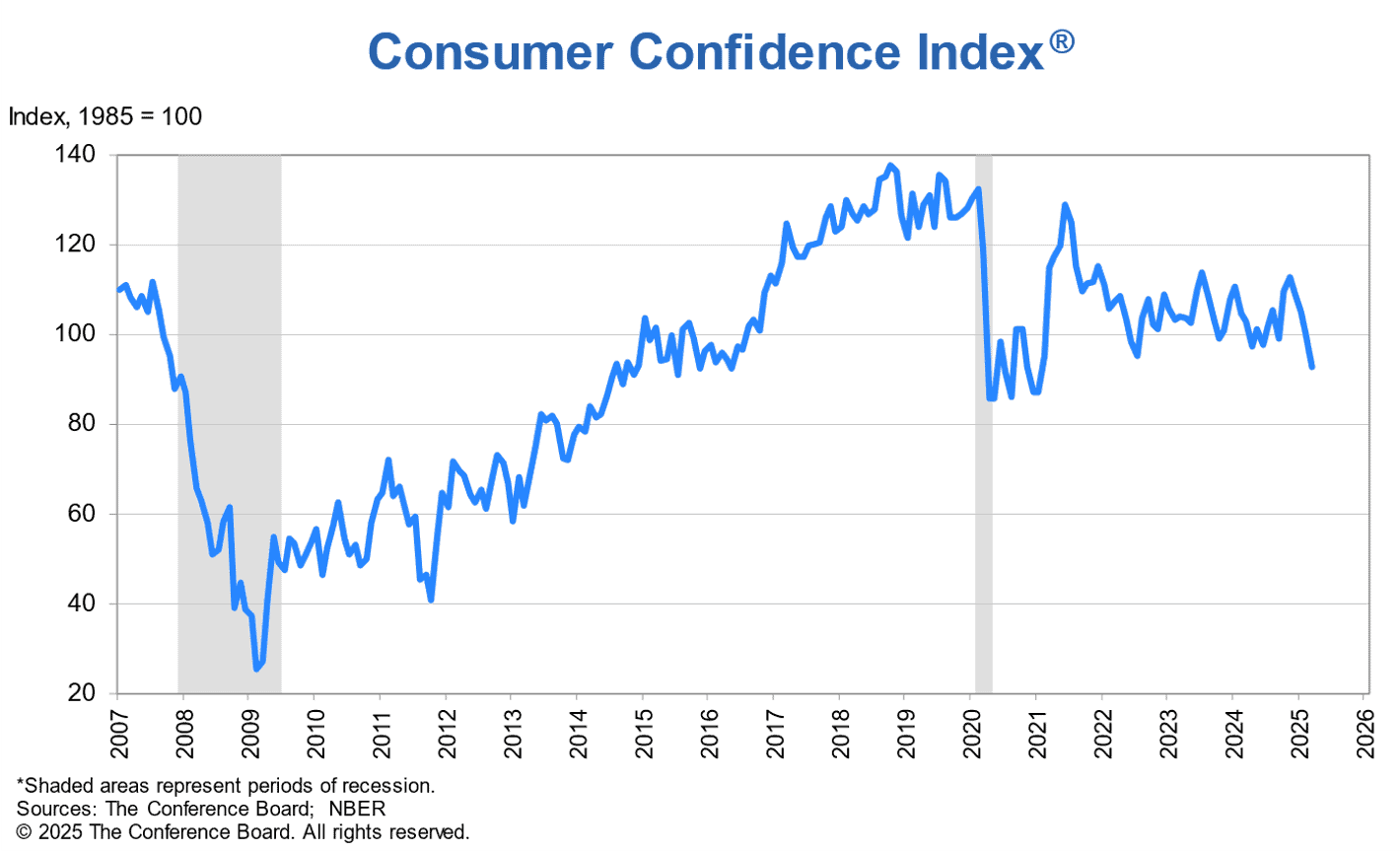

TCB: El Índice de Confianza del Consumidor cayó 7,2 puntos en marzo. Las expectativas de los consumidores fueron especialmente pesimistas, con un aumento del pesimismo sobre las condiciones comerciales futuras y una caída de la confianza en las perspectivas de empleo a su nivel más bajo en 12 años. Mientras tanto, el optimismo de los consumidores sobre los ingresos futuros, que se había mantenido bastante firme en los últimos meses, prácticamente desapareció.

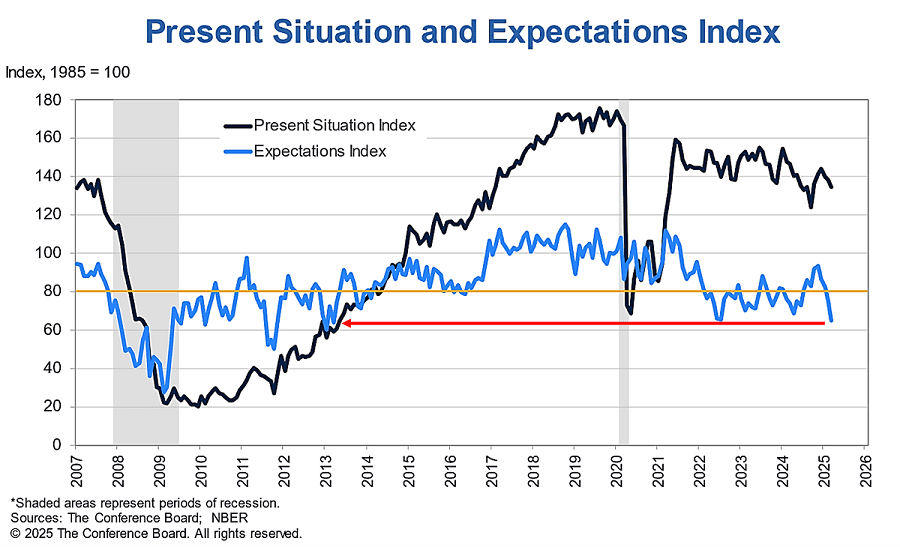

TCB: El Índice de Expectativas, basado en las perspectivas a corto plazo de los consumidores sobre los ingresos, los negocios y las condiciones del mercado laboral, bajó 9,6 puntos, hasta 65,2, el nivel más bajo en 12 años y muy por debajo del umbral de 80 que suele indicar una recesión inminente.

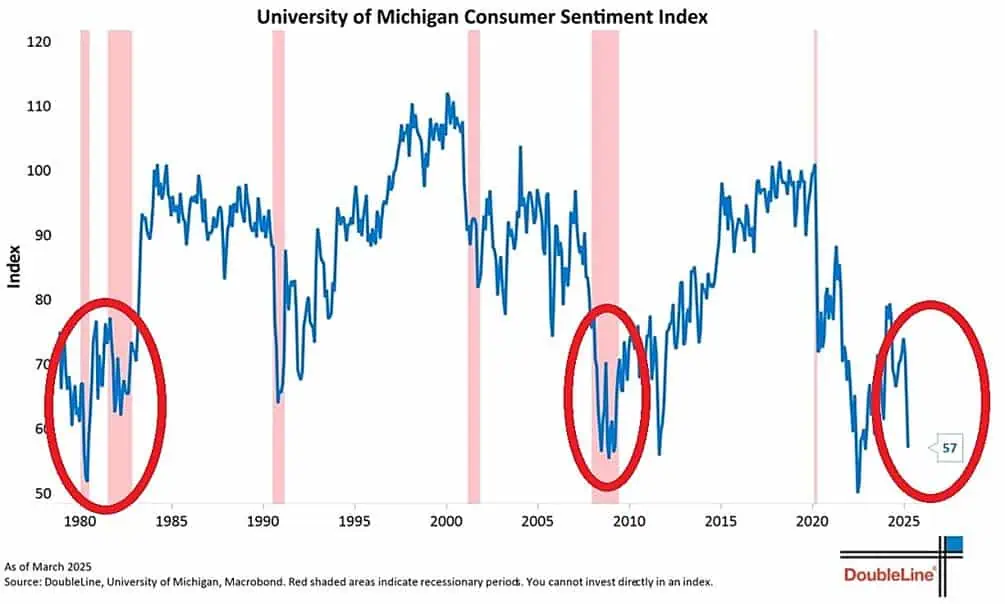

DoubleLine: La confianza del consumidor de la U. Michigan cayó a 57 puntos en marzo, el nivel más bajo desde 2022. Esto está casi en línea con la crisis financiera y los mínimos de la recesión de los años 1980.

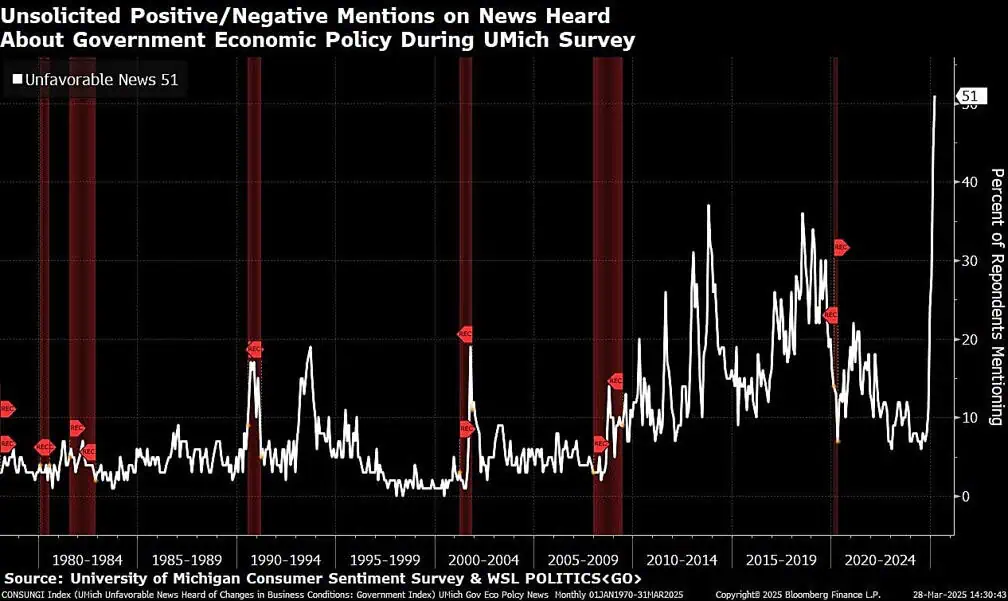

U.Michigan: récord histórico del 51% de los encuestados hacen comentarios negativos sobre la política económica del gobierno.

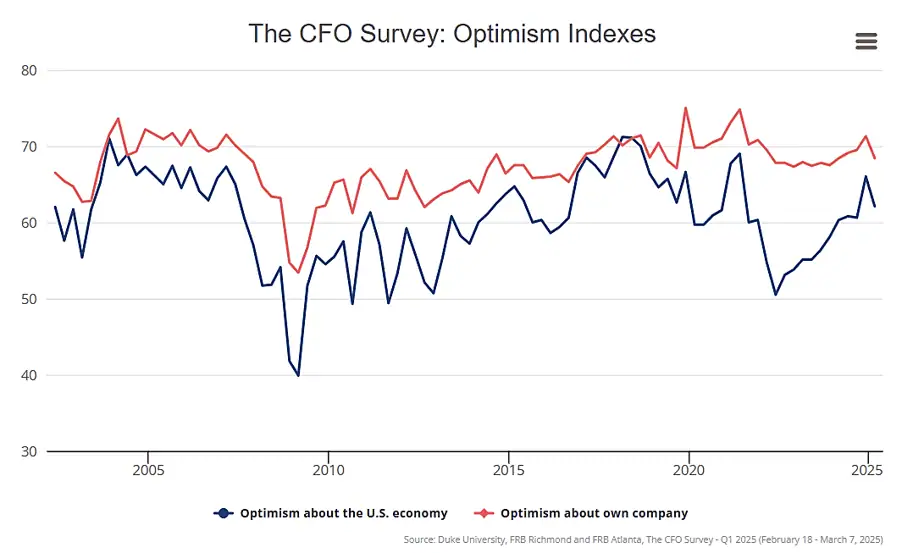

RichmondFED: El índice de optimismo económico cayó de 66,0 en el cuarto trimestre a 62,1 en el primer trimestre de 2025, prácticamente anulando las ganancias obtenidas tras el repunte postelectoral en el cuarto trimestre.

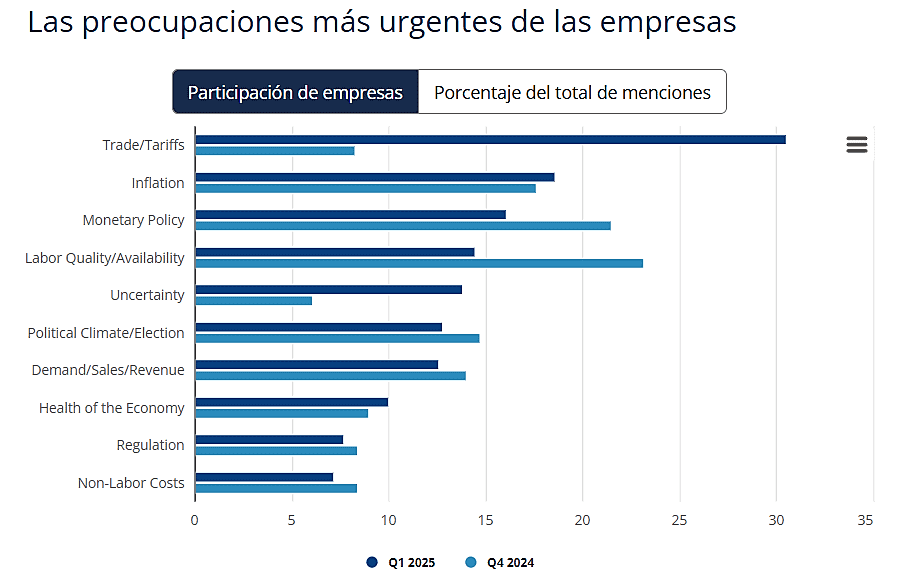

RichmondFED: Casi un tercio de las empresas encuestadas manifestaron estar preocupadas por la política comercial o los aranceles en el primer trimestre, un fuerte aumento con respecto al cuarto trimestre. Además, la incertidumbre se ubicó entre las cinco principales preocupaciones por primera vez.

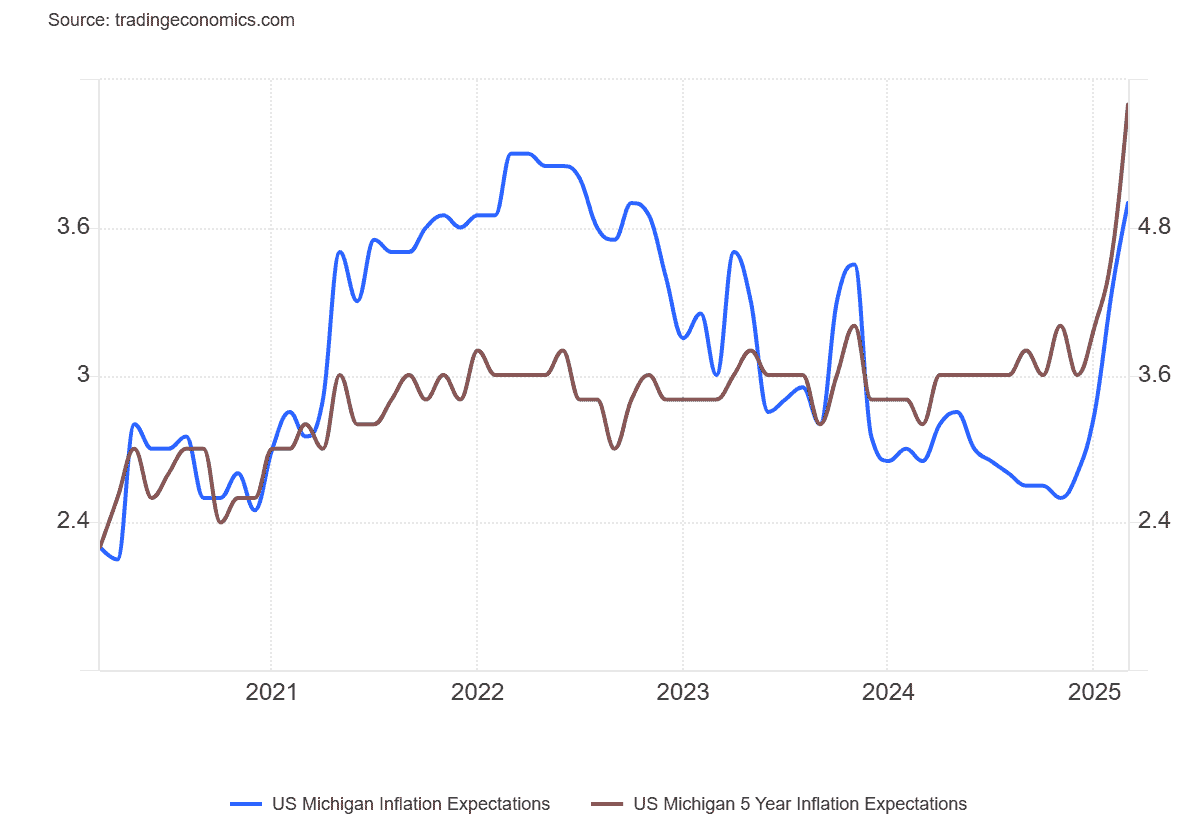

U.Michigan: las expectativas de inflación a un año se situaron por encima del 5%, nivel más alto desde noviembre de 2022. Las expectativas de inflación a largo plazo también se revisaron al alza, hasta 4,1% desde el 3,9% previo.

A la economía de la realidad…

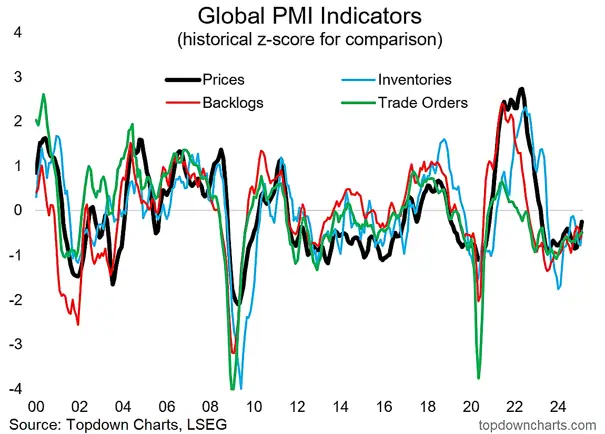

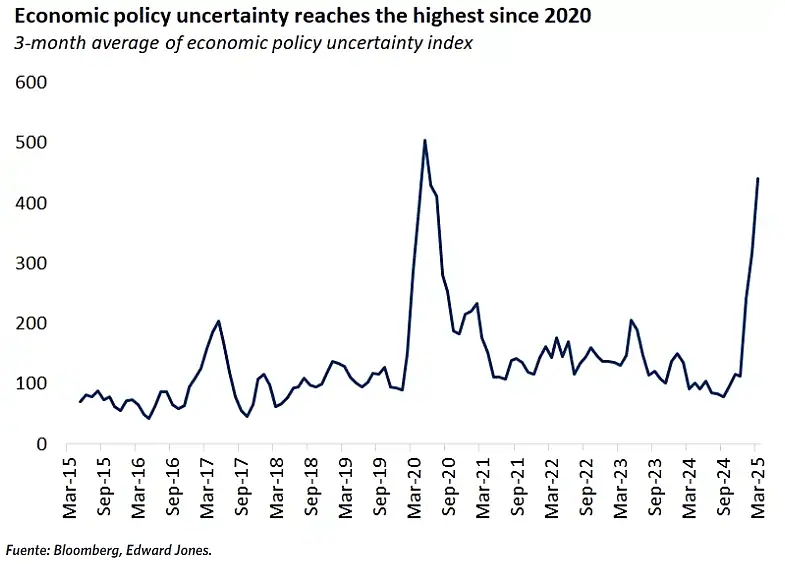

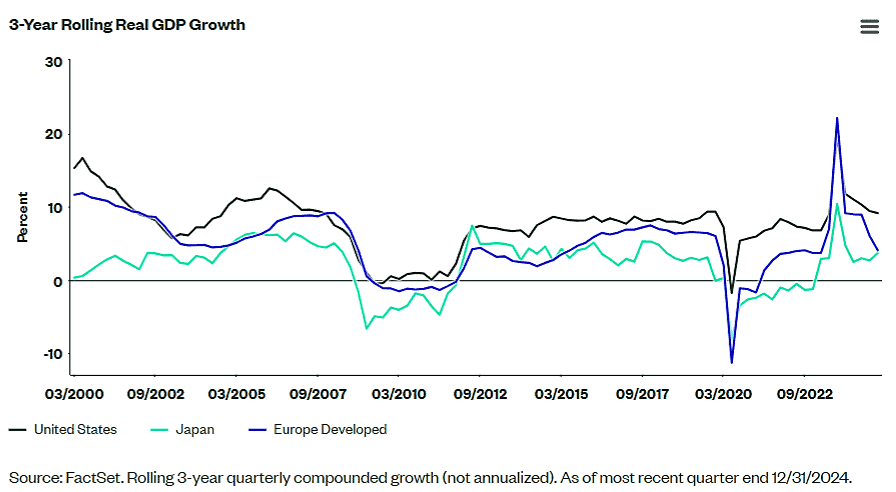

TopDownCharts: la economía de EEUU se ha visto afectada por un muro de incertidumbre (discusiones arancelarias, geopolítica, volatilidad bursátil, flujo constante de noticias, fatiga por la incertidumbre política) y una contracción fiscal a medida que DOGE elimina el gasto innecesario, la recesión es una posibilidad real. Mientras tanto, en otras partes del mundo, Japón ha salido del estancamiento económico, y Europa y China se están recuperando de la desaceleración (con la ayuda de los estímulos), el resurgimiento es creíble para el resto del mundo.

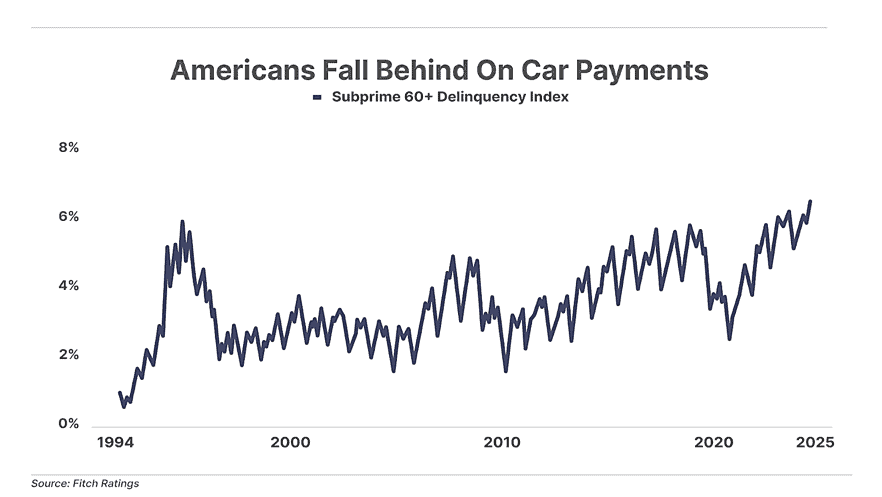

FitchRatings: el número de prestatarios de automóviles subprime con al menos 60 días de retraso en sus pagos se disparó al 6,6% del total en enero, el nivel más alto registrado desde que la agencia comenzó a recopilar datos a mediados de la década de 1990

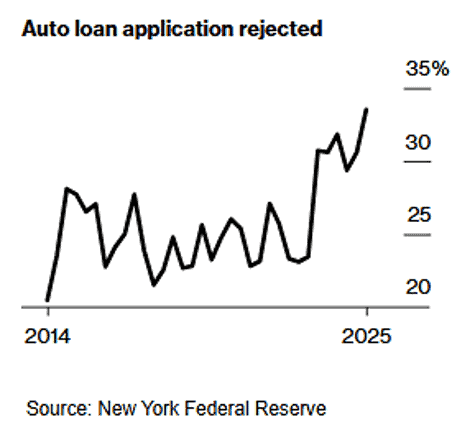

NewYorkFED: solicitudes de préstamos para automóviles en EEUU están siendo rechazadas a la tasa más alta en más de una década.

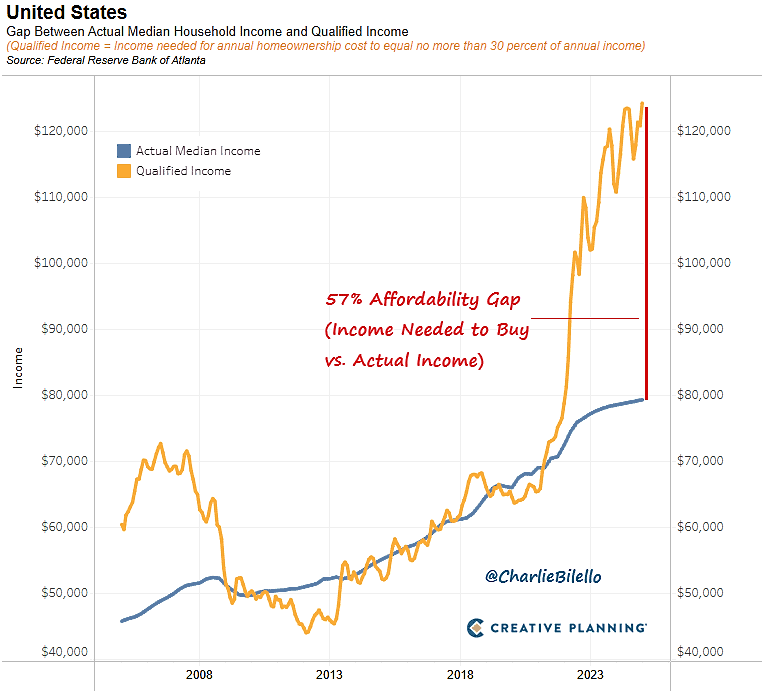

CreativePlanning: el ingreso familiar promedio necesario para comprar una vivienda promedio en venta en EEUU (124mil dólares) es un 57% superior al ingreso familiar promedio actual (79mil dólares). Esta situación es insostenible, pero aún queda por ver cómo y cuándo se cerrará esta enorme brecha.

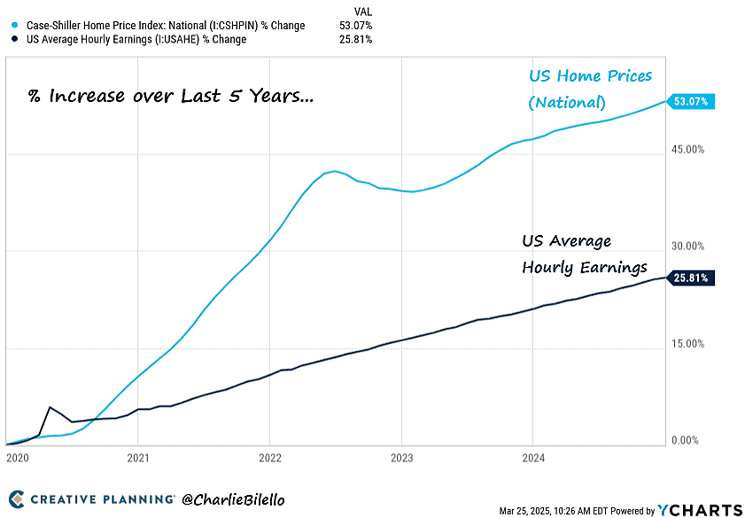

CreativePlanning: A nivel nacional, los precios de las viviendas en EEUU han aumentado +53% en los últimos cinco años, más del doble del aumento de los salarios promedio.

El “día de la liberación”

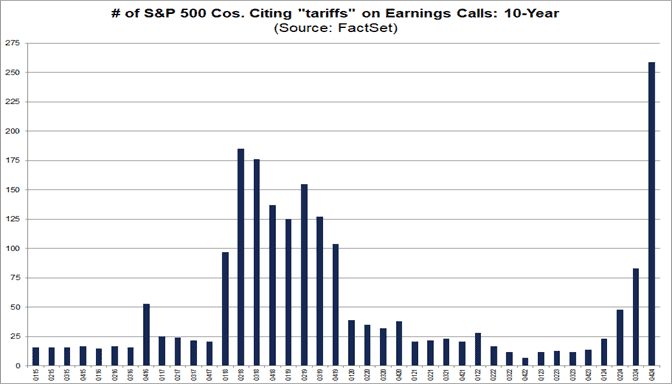

El temor por los aranceles no solo ha llegado al consumidor, si no también a los directores ejecutivos. FactSet: Más de la mitad de las empresas del SP500 (259 para ser exactos) mencionaron “aranceles” en sus presentaciones de resultados del 15 de diciembre al 6 de marzo. Esta es la mayor cantidad en 10 años.

EdwardJones: El anuncio del 2 de abril aportará claridad y transparencia al enfoque de la administración, pero podría no responder a todas las preguntas de los inversores. En respuesta a los aranceles recíprocos, algunos países podrían optar por tomar represalias, mientras que otros podrían intentar negociar, y este proceso podría prolongarse durante varios meses. No obstante, los acontecimientos del segundo trimestre podrían ayudar a aclarar la confusión y la especulación en torno a los aranceles.

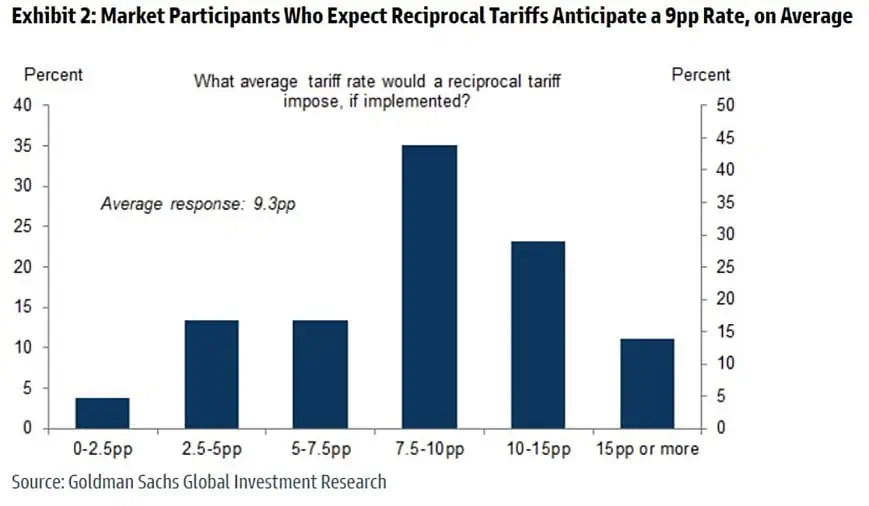

GS: Los participantes del mercado que esperaban aranceles recíprocos anticipan una tasa de 9% en promedio.

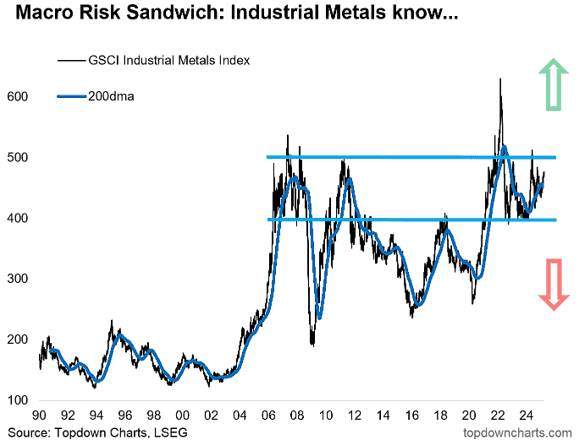

TopDownCharts: los metales industriales todavía se encuentran en la mitad del rango, aún no nos dan una pista clara sobre una recesión o un resurgimiento. Pero podría decirse que con el reciente repunte de los metales hay una ligera inclinación hacia un resurgimiento (global).

Sin embargo, debemos recordar que… StateStreet: EEUU tiende a superar a la economía estadounidense en períodos de expansión y a experimentar contracciones más superficiales durante las recesiones.

¿Dónde invertir?

TopDownCharts: los activos estadounidenses (acciones, dólar estadounidense, mercado inmobiliario, diferenciales de crédito invertidos y valoración de los bonos del Tesoro estadounidense invertida) se cotizan a su nivel combinado más caro registrado. Esto supera con creces lo observado en 2021, e incluso eclipsa con creces los picos de la burbuja puntocom y anteriores a la crisis financiera mundial. Mientras tanto, los activos globales están baratos (acciones de mercados desarrollados, emergentes y emergentes, mercados de divisas emergentes y bonos emergentes).

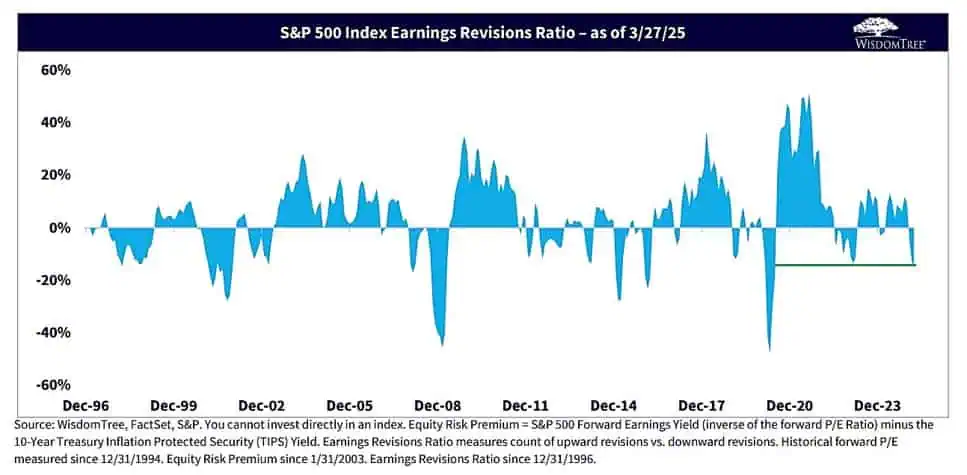

WisdomTree: Revisión de ganancias del SP500 es la peor desde 2020

Barchart: Las acciones tecnológicas del SP500 (XLK) acaban de formar la “death cross” por primera vez en más de 3 años, la última hizo que los precios cayeran un 25 % en los siguientes 7 meses.

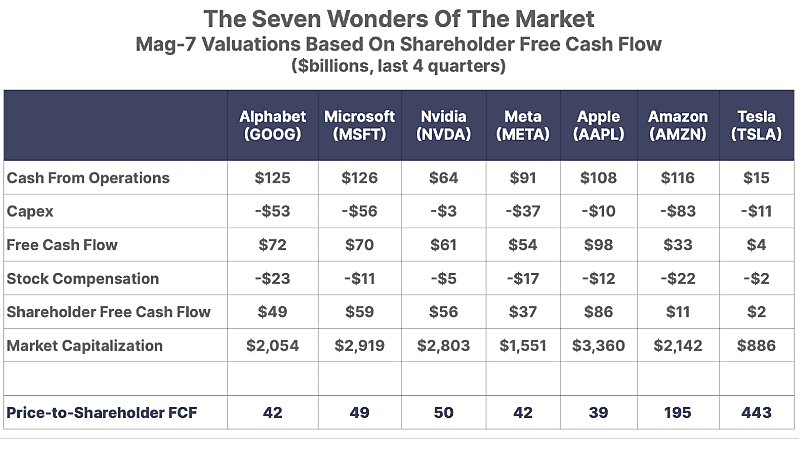

Porter: Dada la creciente intensidad de capital de las 7 magníficas y los crecientes riesgos de recesión, creemos que un múltiplo de flujo de caja libre para accionistas de 25x es un nivel de valoración razonable que permitiría a estas empresas cotizar a la baja antes de encontrar el apoyo de inversores orientados al valor. Esto implica un riesgo promedio de caída del 57% en el conjunto de las 7 magníficas. Pero aquí está el problema: estos múltiplos de valoración se basan en los flujos de efectivo generados durante el entorno económico altamente favorable de 2024.

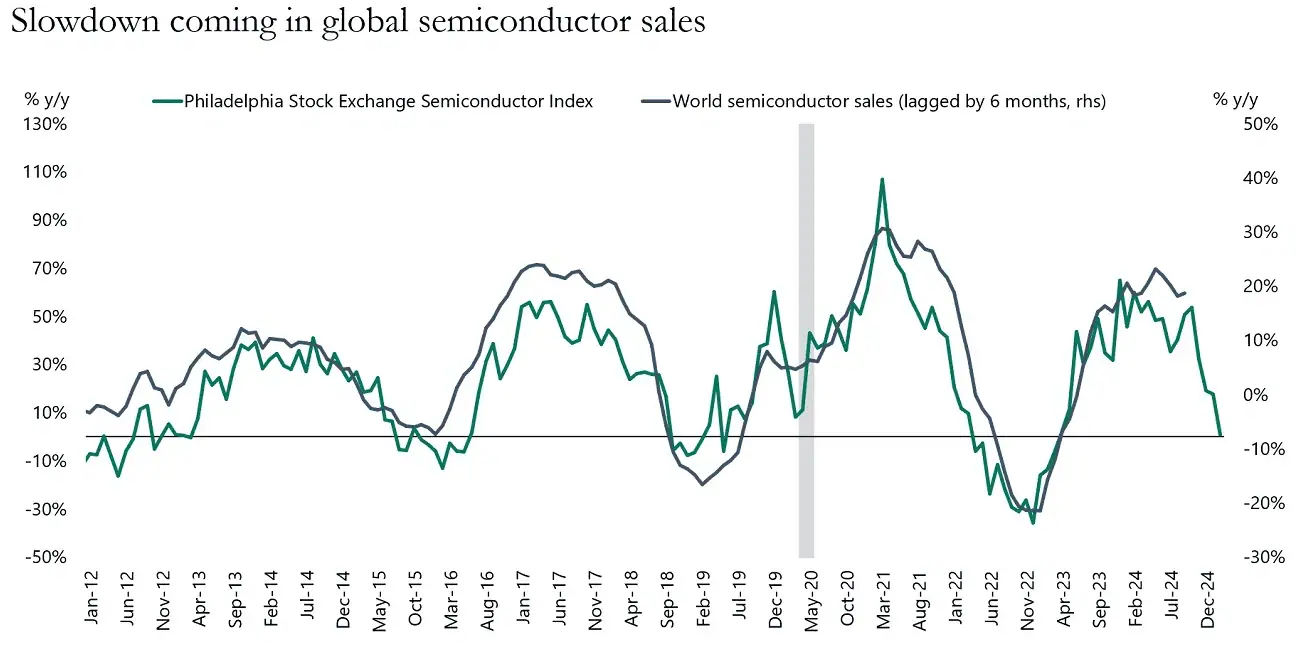

Apollo: La reciente caída de las acciones de semiconductores apunta a una próxima desaceleración en las ventas de semiconductores.

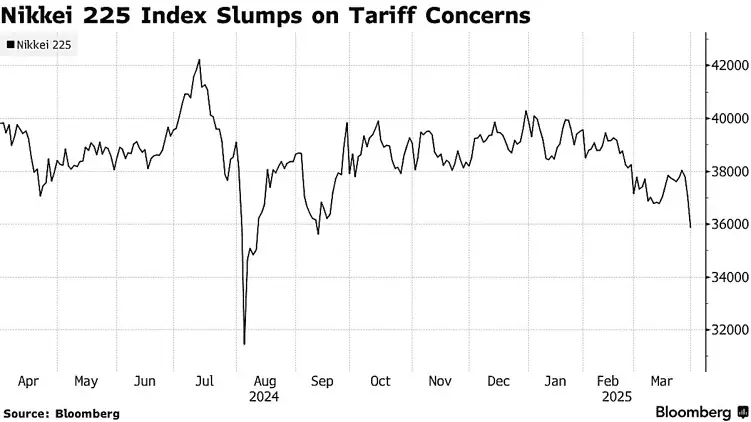

Bloomberg: Las acciones japonesas se desplomaron, lo que puso al indicador bursátil Nikkei en camino a su peor trimestre desde marzo de 2020, ya que las acciones relacionadas con las exportaciones cayeron debido a las preocupaciones sobre la guerra comercial mundial.

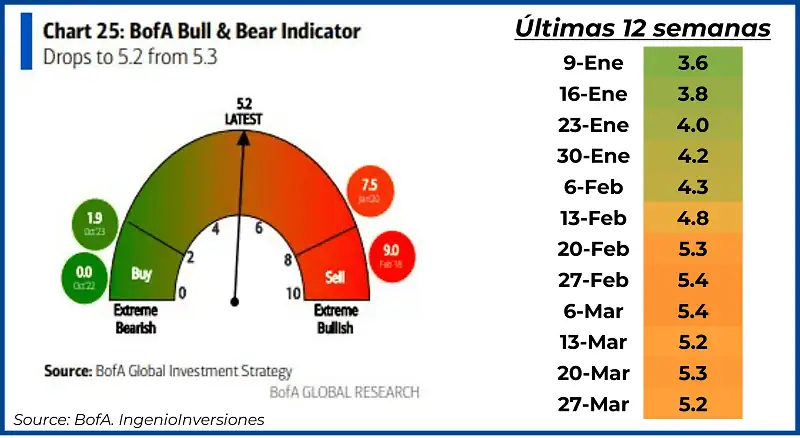

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 5.2

Resultados Trimestrales y Datos Macro

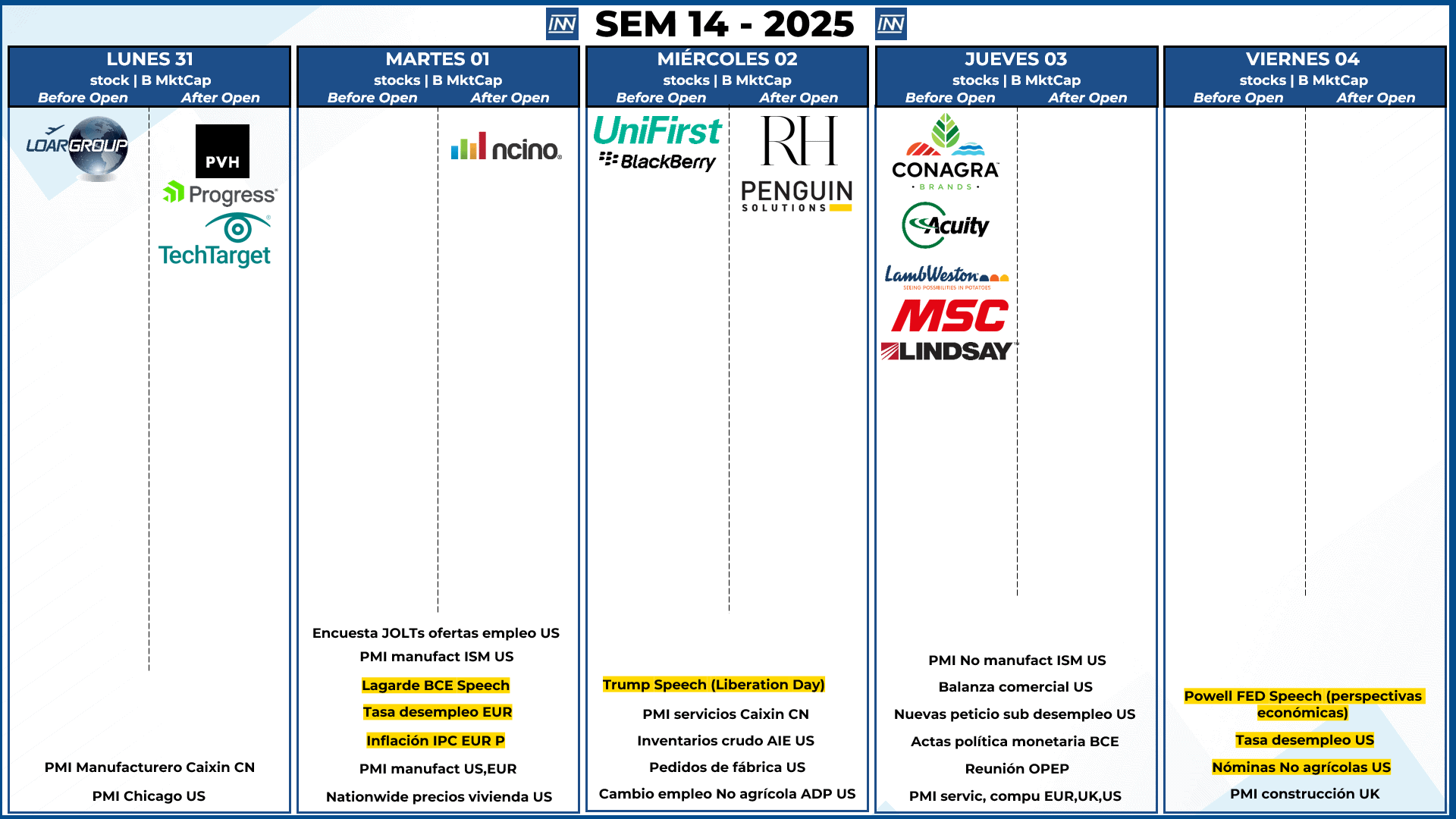

- Resultados Trimestrales: No tenemos compañías que muevan el mercado

- Datos Macro: esta semana está cargada de Datos Macro, para EEUU tenemos: martes PMI del ISM, miércoles el día de la liberación (sin duda alguna el día más importante del día o del mes…y finalmente el viernes las nóminas no agrícolas y la tasa de desempleo

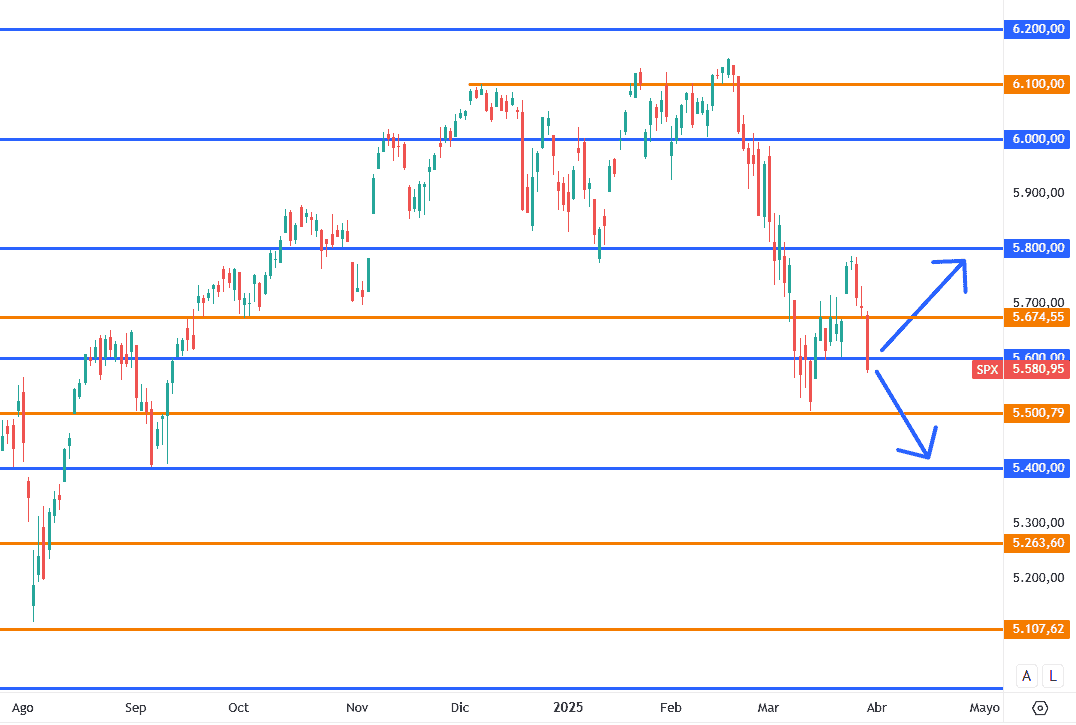

Análisis técnico del SP500

Tercera semana en donde se mantiene la proyección anterior (prácticamente terminamos donde iniciamos). Con tantos datos macro importantes y, además, con el anuncio de Trump, resulta imposible predecir el rumbo final de los mercados, cualquier cosa puede suceder… Mi opinión cautela antes del anuncio.