Las idas y vueltas de Trump

SEM 07– 2025

Las idas y vueltas de Trump

BBC: La presidenta de México, Claudia Sheinbaum, y el primer ministro de Canadá, Justin Trudeau, acordaron el lunes con el mandatario estadounidense una pausa de 30 días a ese impuesto a las importaciones. A cambio, ambos le prometieron a Trump medidas concretas para frenar el ingreso a través de la frontera de migrantes indocumentados y el tráfico de fentanilo.

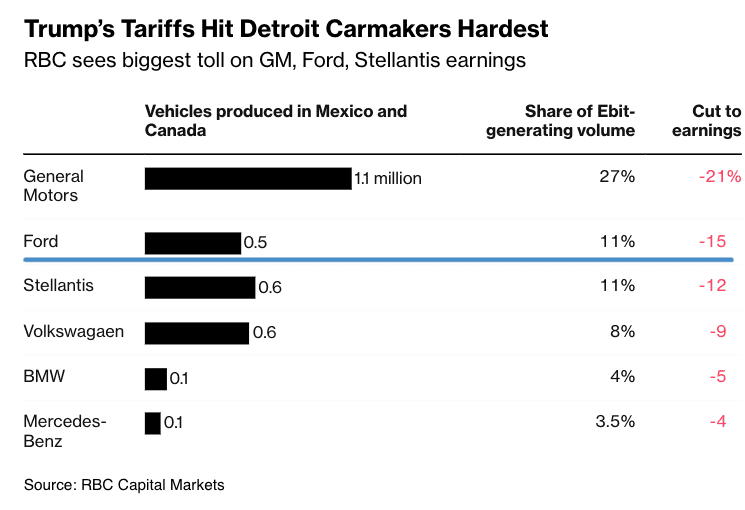

Bloomberg: General Motors, Ford y Stellantis sufrirían el mayor impacto en sus ganancias si se prolongaran los aranceles de Trump.

Bloomberg: Tesla fue el mayor perdedor entre los fabricantes de vehículos eléctricos el mes pasado en Alemania, donde los consumidores despreciaron la marca de Elon Musk y compraron más automóviles Volkswagen, Seat y BMW

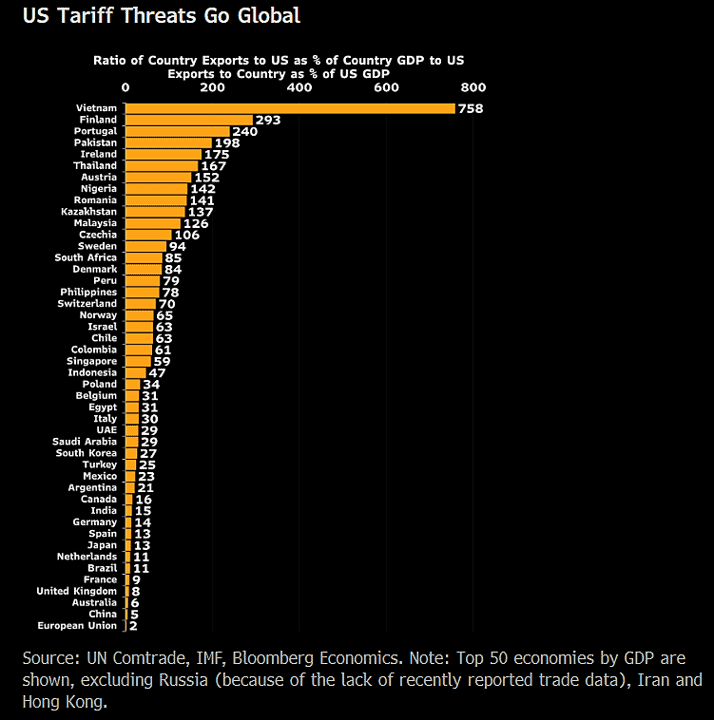

Bloomberg: Las economías más grandes (como la UE y China) son 2 y 5 veces más dependientes (respectivamente) de las exportaciones a los EEUU, que viceversa. Vietnam encabeza la lista y es 758 veces más dependiente

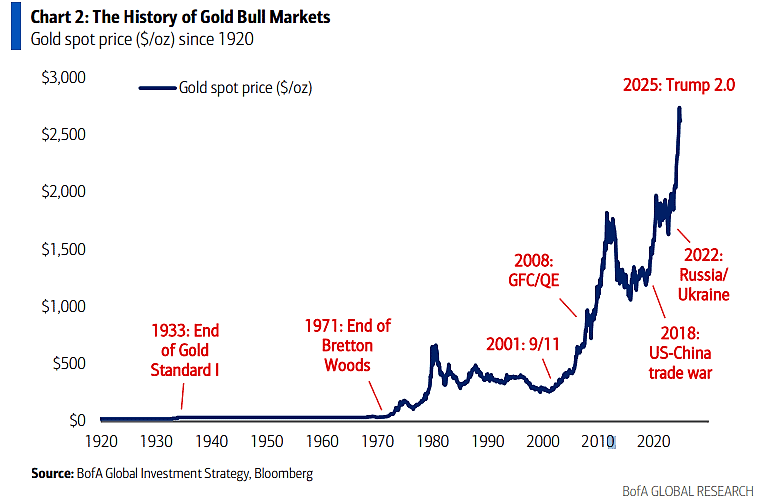

El caso alcista del oro

Bloomberg: la historia del mercado alcista del oro

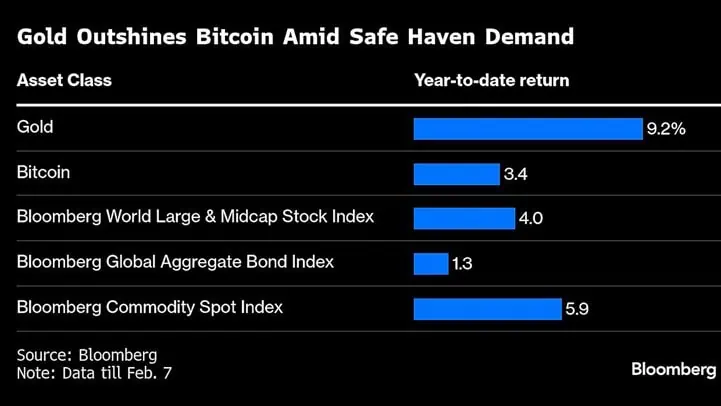

Bloomberg: Después de superar a la mayoría de las clases de activos en 2024, Bitcoin ahora se encuentra bajo presión debido a que el regreso de Donald Trump a la Casa Blanca y la mayor inestabilidad geopolítica provocan una fiebre por las inversiones de refugio seguro.

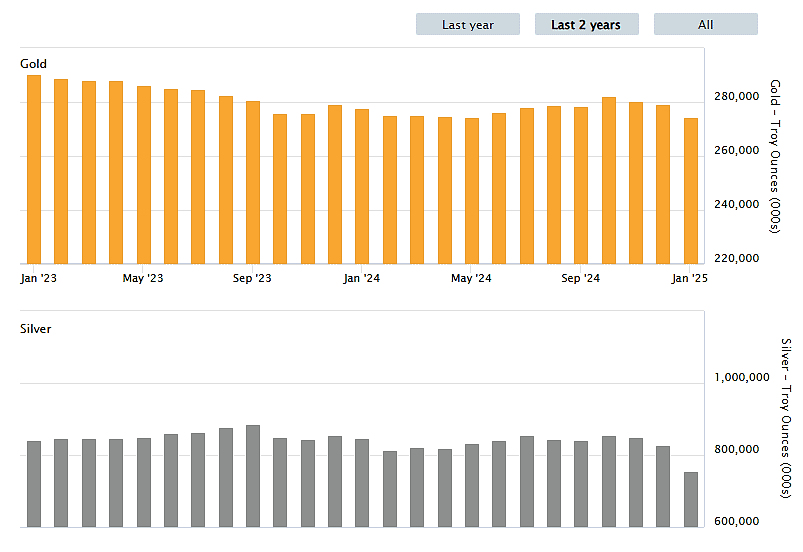

Mininig.com: La cantidad de oro almacenada en las bóvedas de Londres (LBMA) cayó en 4,9 millones de onzas troy en enero, la mayor caída mensual desde que comenzaron los registros en 2016, ya que los comerciantes se apresuraron a enviarlo a EEUU para evitar riesgos arancelarios y obtener precios premium. Y ojo con la plata que salieron 71millones de onzas (mayor caída mensual desde 2016)

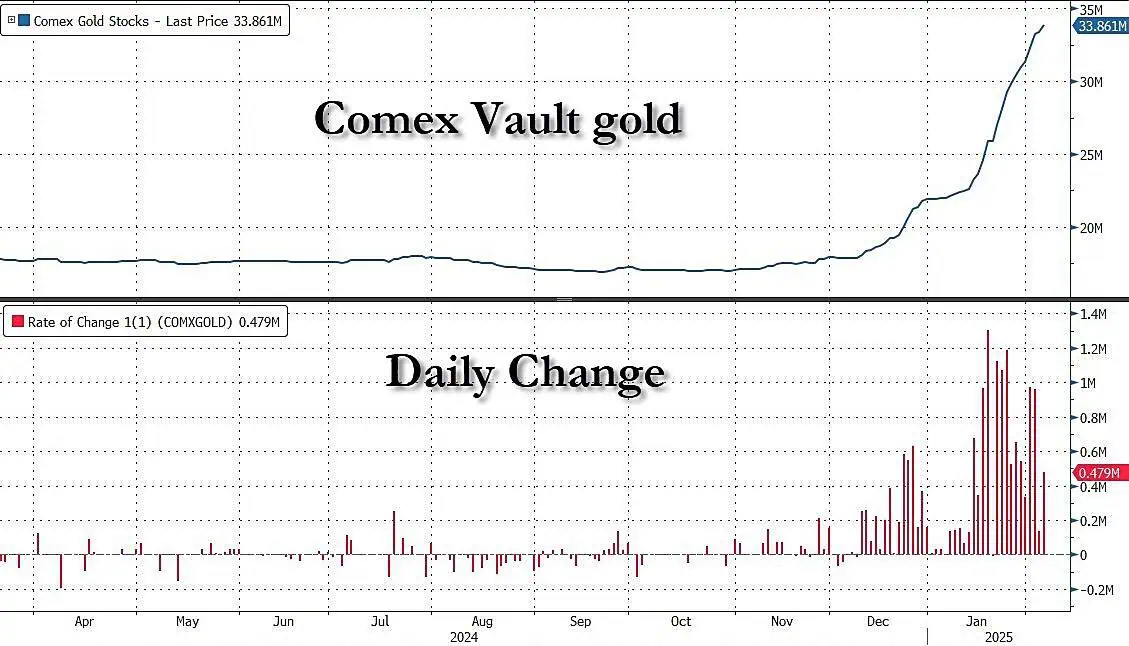

ZeroHedge: El oro ingresa a las bóvedas del COMEX de EEUU, todo el oro físico del mundo aún accesible se encuentra estacionado a 30 metros bajo Manhattan.

Mining.com: China, el mayor consumidor de lingotes del mundo, permitirá que algunos de sus fondos de seguros compren oro para asignaciones de activos a mediano y largo plazo como parte de un proyecto piloto. El proyecto debería ampliar la demanda institucional y podría brindar apoyo a los precios del oro en China en el largo plazo, dependiendo del apetito de los fondos de seguros por participar en el.

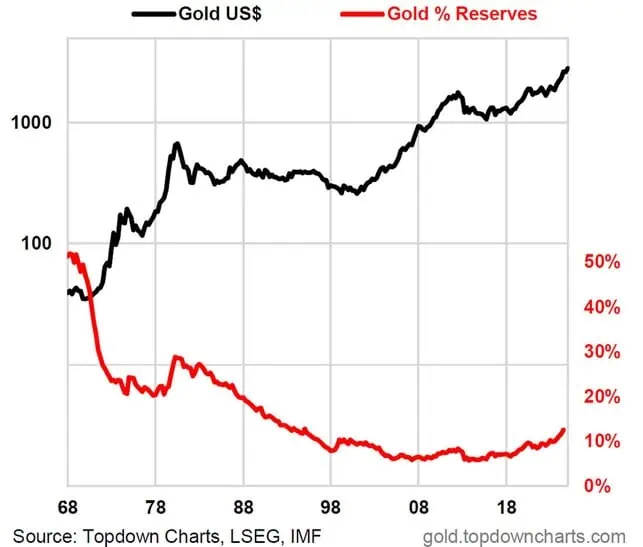

TopDownCharts: Las asignaciones de reservas globales al oro se han duplicado en los últimos diez años y es probable que esta tendencia continúe dadas las preocupaciones en torno a la sostenibilidad fiscal y la geopolítica de EEUU (riesgo de sanciones).

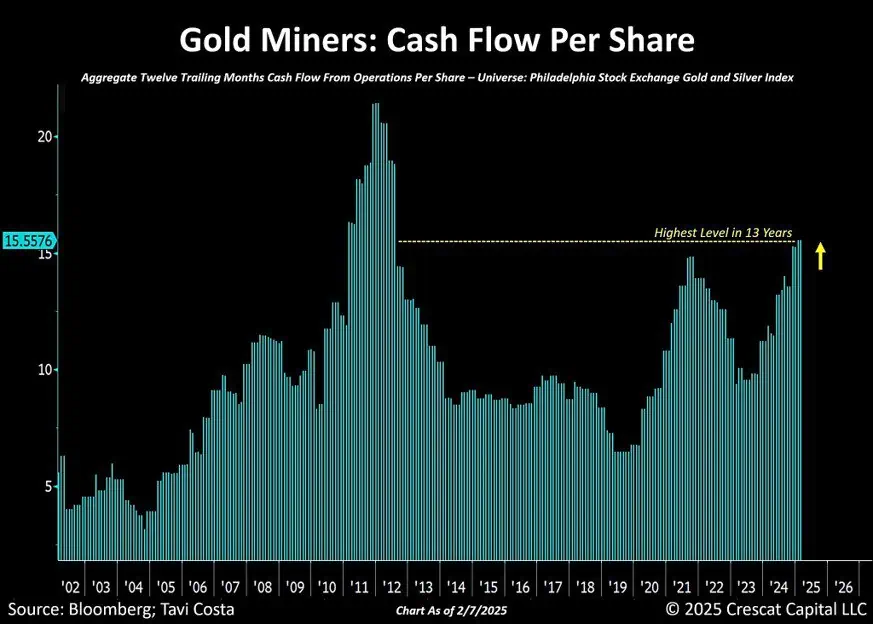

Crescat Capital: El flujo de caja por acción de las empresas minera de oro está aumentando rápidamente y ahora alcanza su nivel más alto en 13 años.

Últimos dato macro

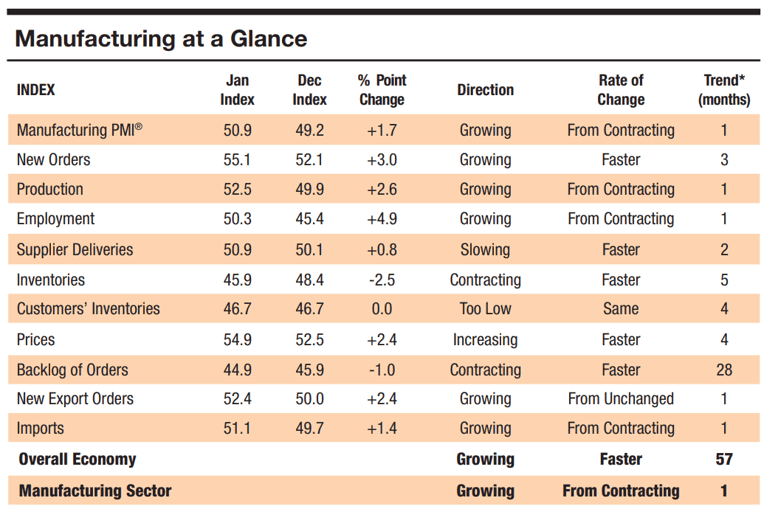

ISMWorld : El sector manufacturero de Estados Unidos se expandió por primera vez en enero después de 26 meses de contracción. 4 subíndices (Nuevos pedidos, Producción, Empleo y Entregas de proveedores) están en territorio de expansión, en comparación con dos en diciembre.

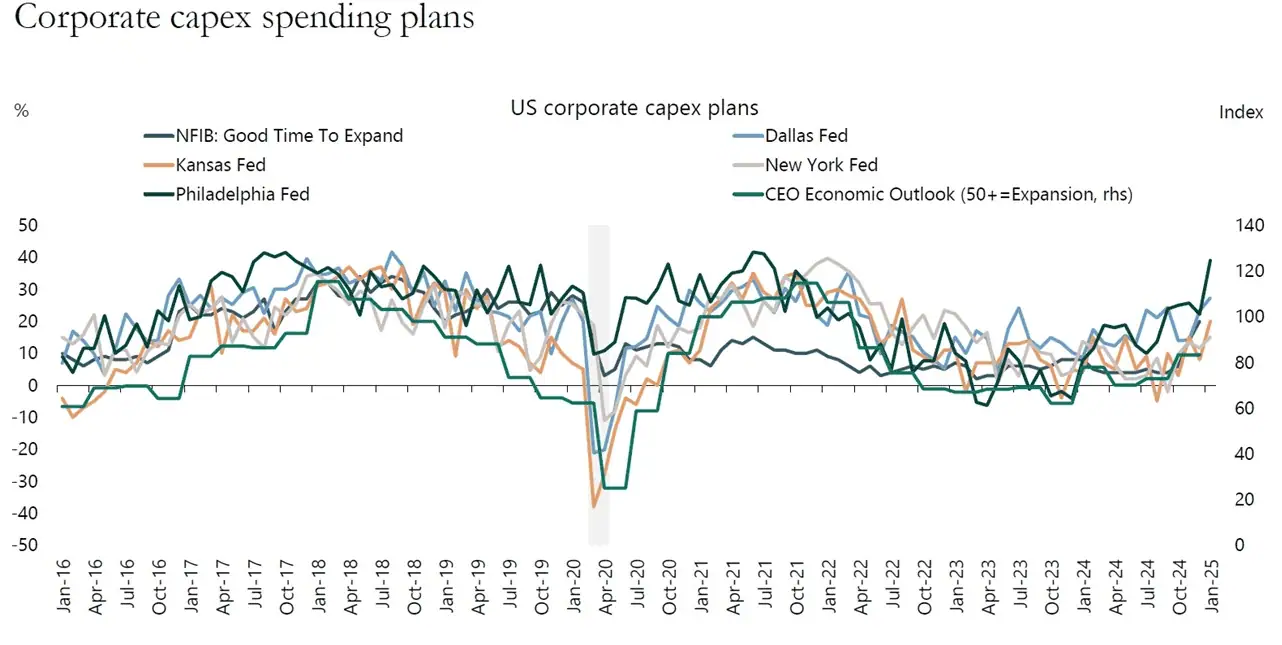

Apollo: El crecimiento se está acelerando, Los planes de gasto de capital corporativo están aumentando después de las elecciones, esto indica riesgos al alza para el crecimiento y la contratación.

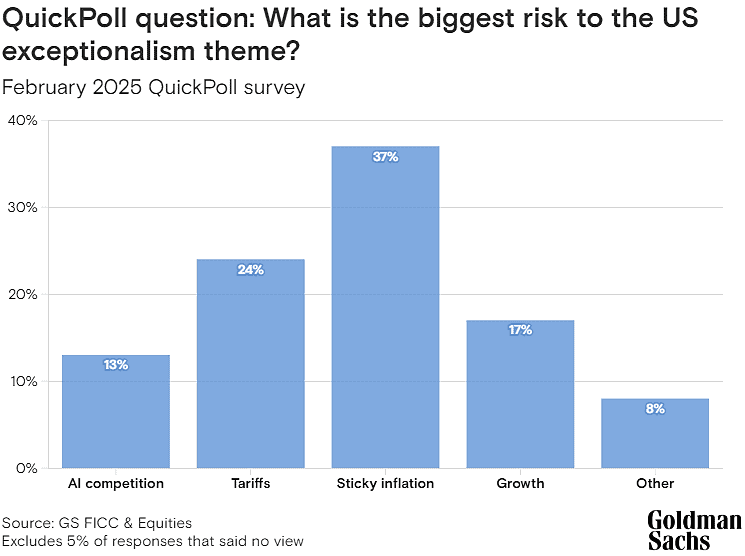

GS: El mayor riesgo para los EEUU es la inflación persistente.

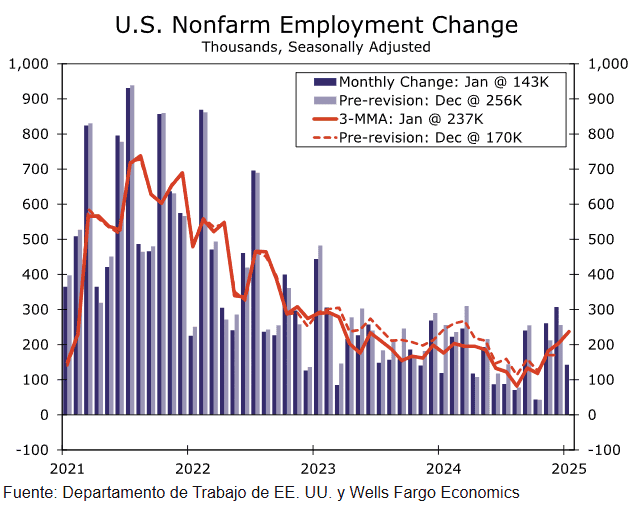

WFC: la cifra total de nóminas no agrícolas llegó a solo 143.000, muy por debajo de la expectativa de consenso de 175.000. El crecimiento del empleo del mes pasado de 256.000 aumentó en la revisión a una ganancia de 307.000 nuevos empleos netos. Eso hace que diciembre sea el mayor aumento de las nóminas en casi dos años.

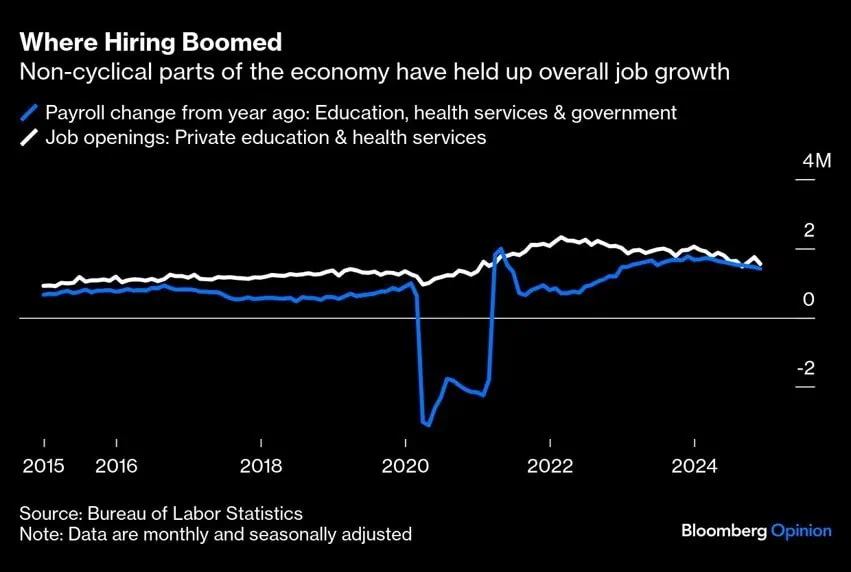

Bloomberg: El mercado laboral es más débil de lo que parece. El problema es que los sectores menos cíclicos del mercado laboral (la educación, la atención de la salud y el gobierno), se están enfriando. A menos que se produzca un repunte en otras áreas, las perspectivas de empleo para quienes buscan trabajo se debilitarán en 2025. Las vacantes en el gobierno cayeron un 12,4% respecto del año anterior, y eso fue antes de que la administración Trump asumiera el cargo y comenzara a buscar eliminar aparentemente todos los puestos de trabajo que pudiera.

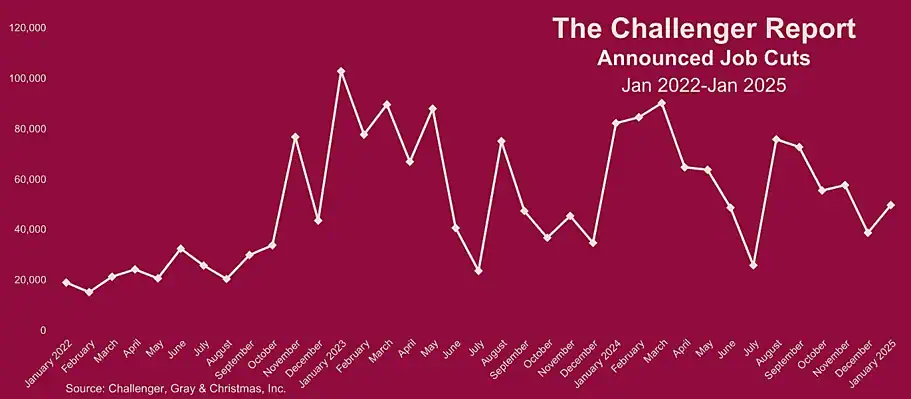

Challengergray: Los empleadores con sede en EEUU anunciaron 49.795 despidos en enero, un 28% más que los 38.792 anunciados un mes antes. La tecnología lideró a todos los sectores en cuanto a actividad de recortes de empleo en enero, con 7.488, un 128% más que los 3.287 recortes del sector del mes anterior.

¿Dónde invertir?

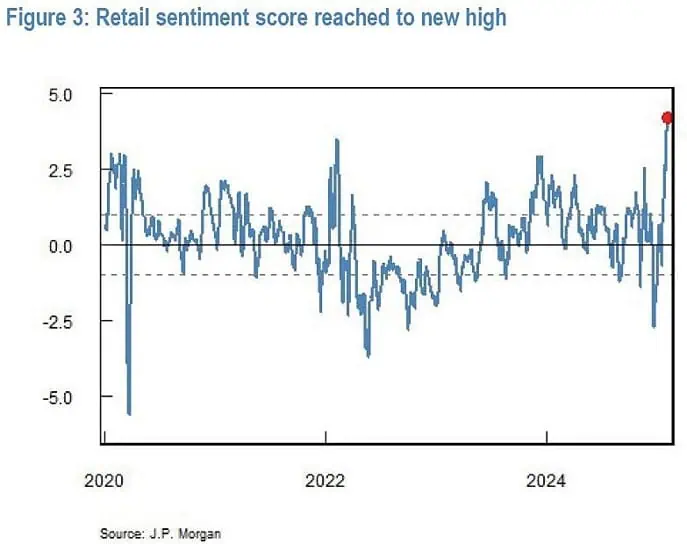

JPM: Confianza de los inversores minoristas alcanza nuevos máximos.

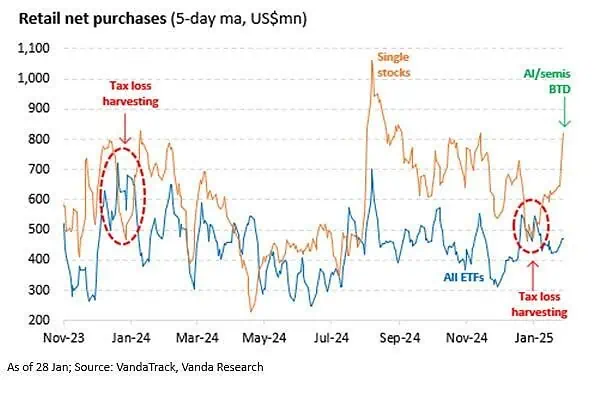

VandaResearch: Los minoristas compraron a acciones individuales en lugar de ETF de manera desproporcionada, ya que sus esfuerzos de compra en caídas se concentraron en nombres clave dentro del espacio de IA/semiconductores.

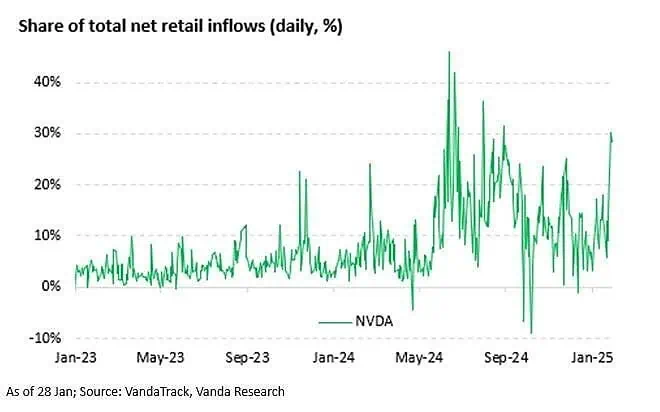

VandaResearch: Uno de cada tres dólares de capital minorista fluyó hacia las acciones de NVDA inmediatamente después de su caída histórica el lunes pasado por DeepSeek.

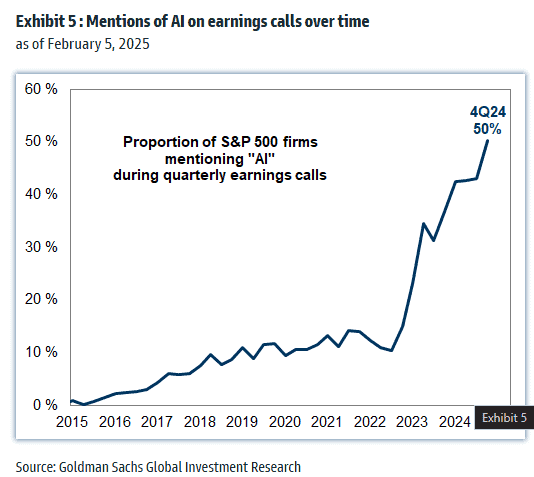

GS: El 50% de las presentaciones de resultados de las empresas SP500 han mencionado la IA

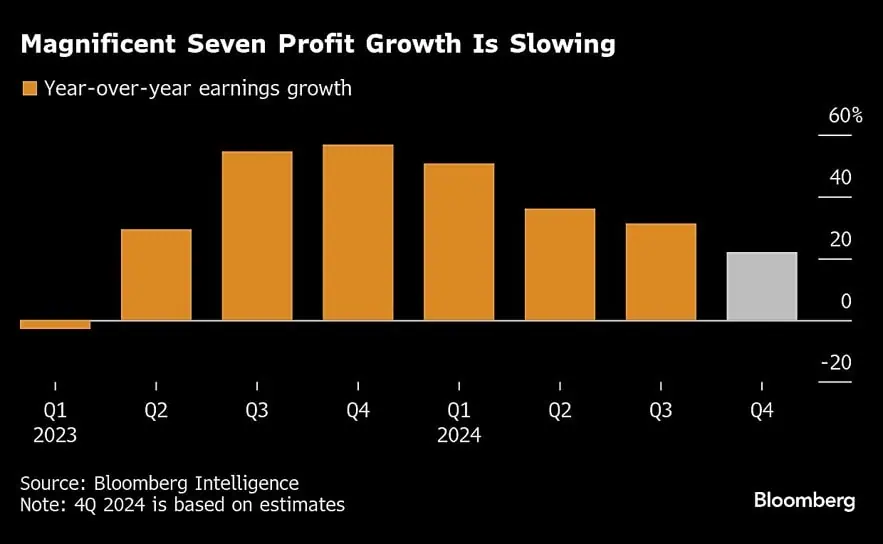

Bloomberg: El crecimiento interanual de las ganancias de las empresas más grandes alcanzó su punto máximo a fines de 2023 y se espera que se desacelere por quinto trimestre consecutivo. Las preocupaciones plantean una amenaza para sus elevadas valoraciones, dado que el grupo cotiza con una prima del 40% respecto del índice S&P 500 en general, según las relaciones precio-beneficio a futuro.

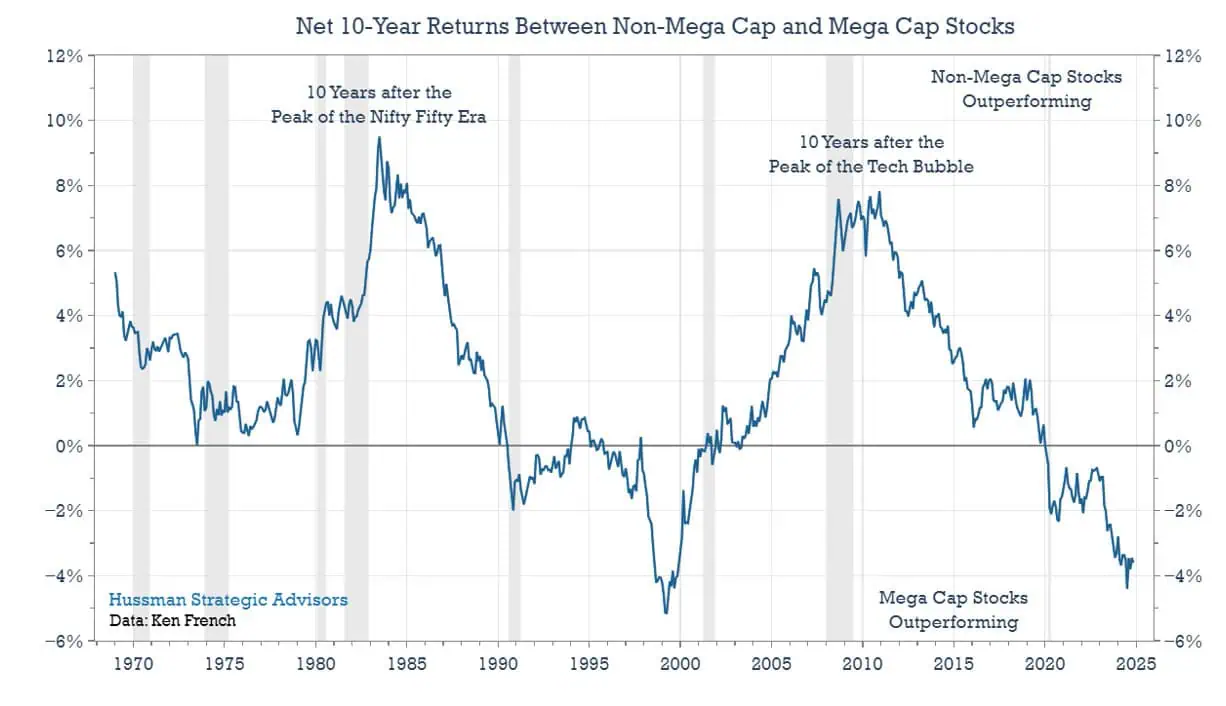

Hussman Strategic Advisors: paralelismo con las puntocom en el diferencial de rendimiento acumulado de 10 años entre las acciones de gran capitalización y las que no lo son. En la actualidad, el rendimiento relativo de las acciones de gran capitalización se encuentra en niveles muy altos.

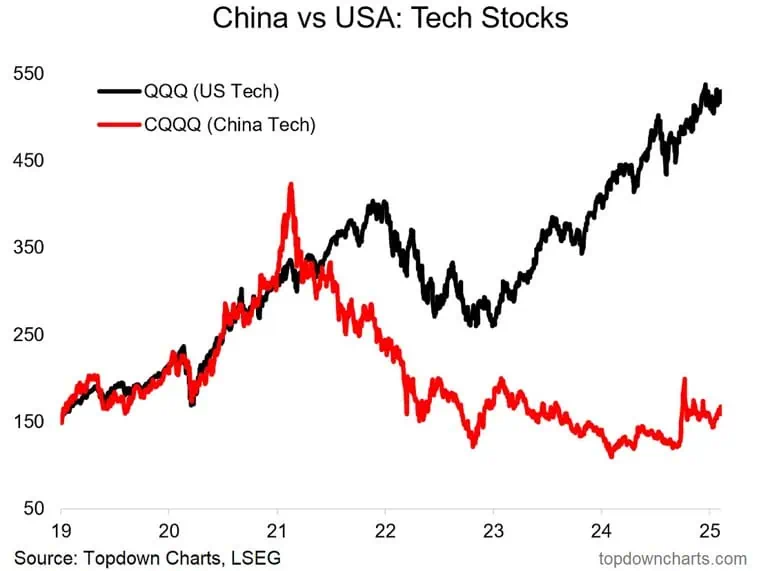

TopDownCharts: posible cierre de brecha (ya sea por la recuperación de China o por la caída de EEUU., o alguna combinación de ambas). Recuerda, la tendencia es tu amiga, hasta que cambia.

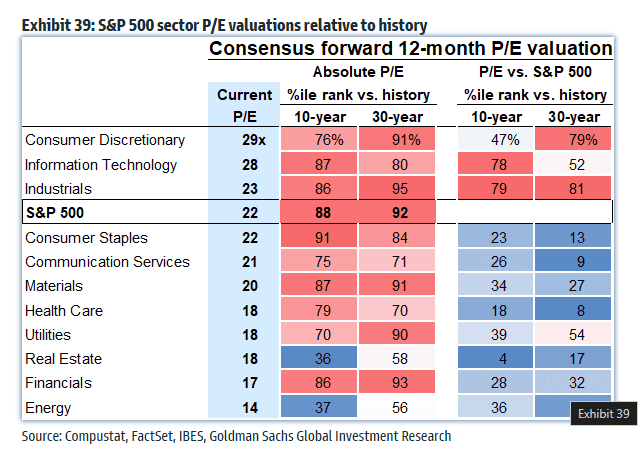

GS: valoraciones sectoriales relativas. Energía y real state tienen múltiplos bajos, en términos absolutos (comparados con su histórico de 10 y 30 años) y términos relativos (su histórico vs el SP500) están infravalorados.

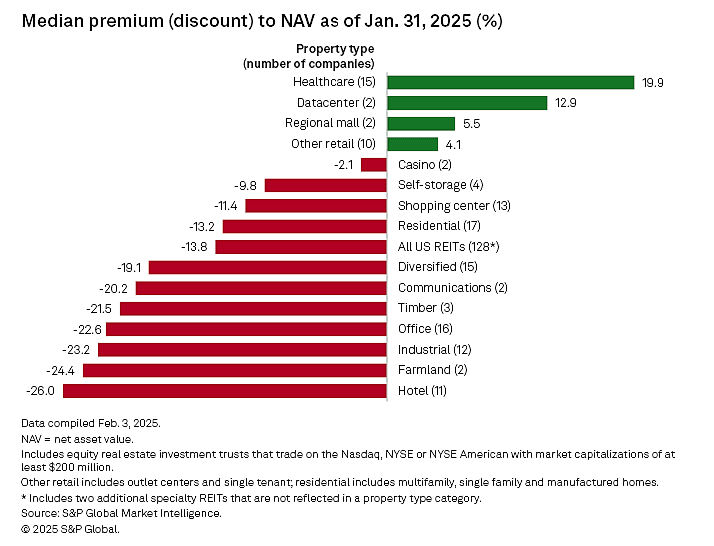

SPGlobal: El sector hotelero se cotizó con el mayor descuento medio sobre el valor neto de los activos (NAV) , con un 26,0%, frente al 23,7% del mes anterior. Le siguieron los sectores agrícola e industrial, que se cotizaron con descuentos medios del 24,4% y el 23,2%, respectivamente.

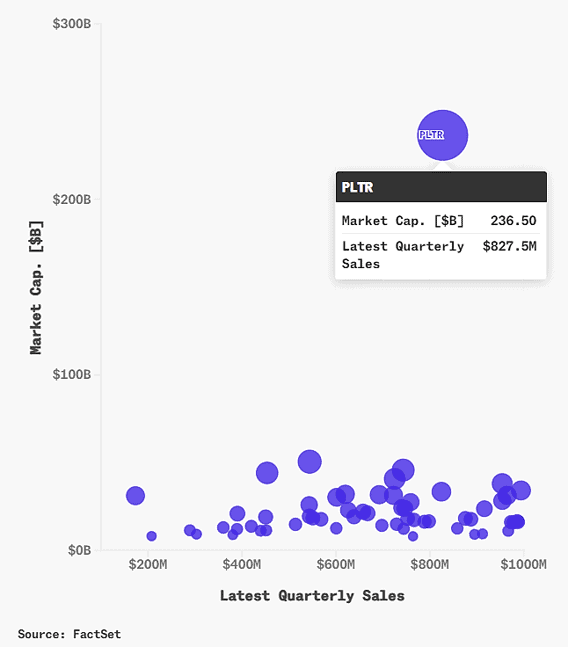

Chartr: hay 58 acciones en el SP500 que reportaron menos de mil millones de dólares en ventas netas en su último trimestre, entre esas empresas, 57 tienen una capitalización de mercado promedio de 21 mil millones de dólares, pero hay una excepción notable: Palantir, que ahora vale la asombrosa suma de 237 mil millones de dólares.

Gráficas interesantes de la Red

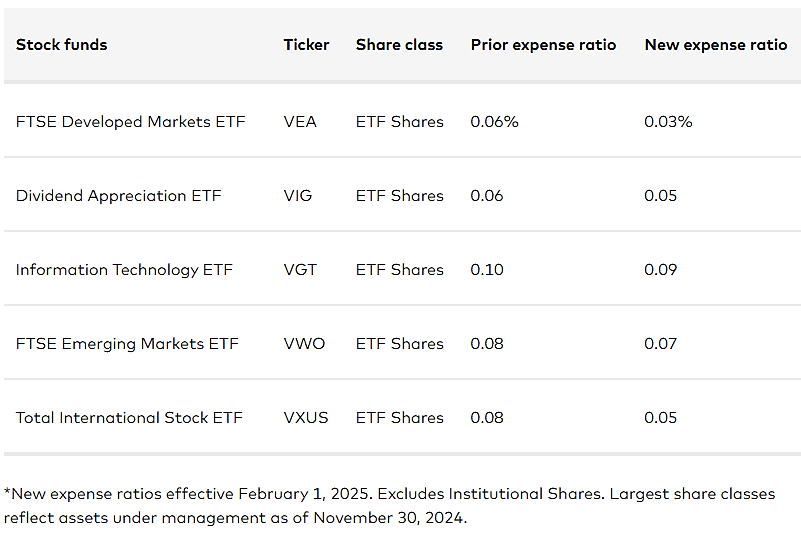

Vanguard: Anuncia el mayor recorte de tarifas en la historia. A partir del 1 de febrero de 2025, la firma redujo las tarifas de 168 clases de acciones en 87 fondos. Se espera que las reducciones de tarifas ahorren a los inversores más de 350 millones de dólares solo este año

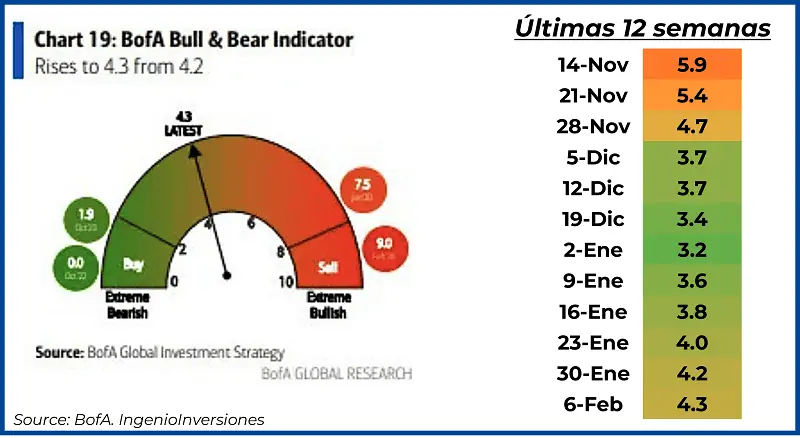

Para terminar esta sección, el indicador Bull&Bear del BofA sube a 4.3

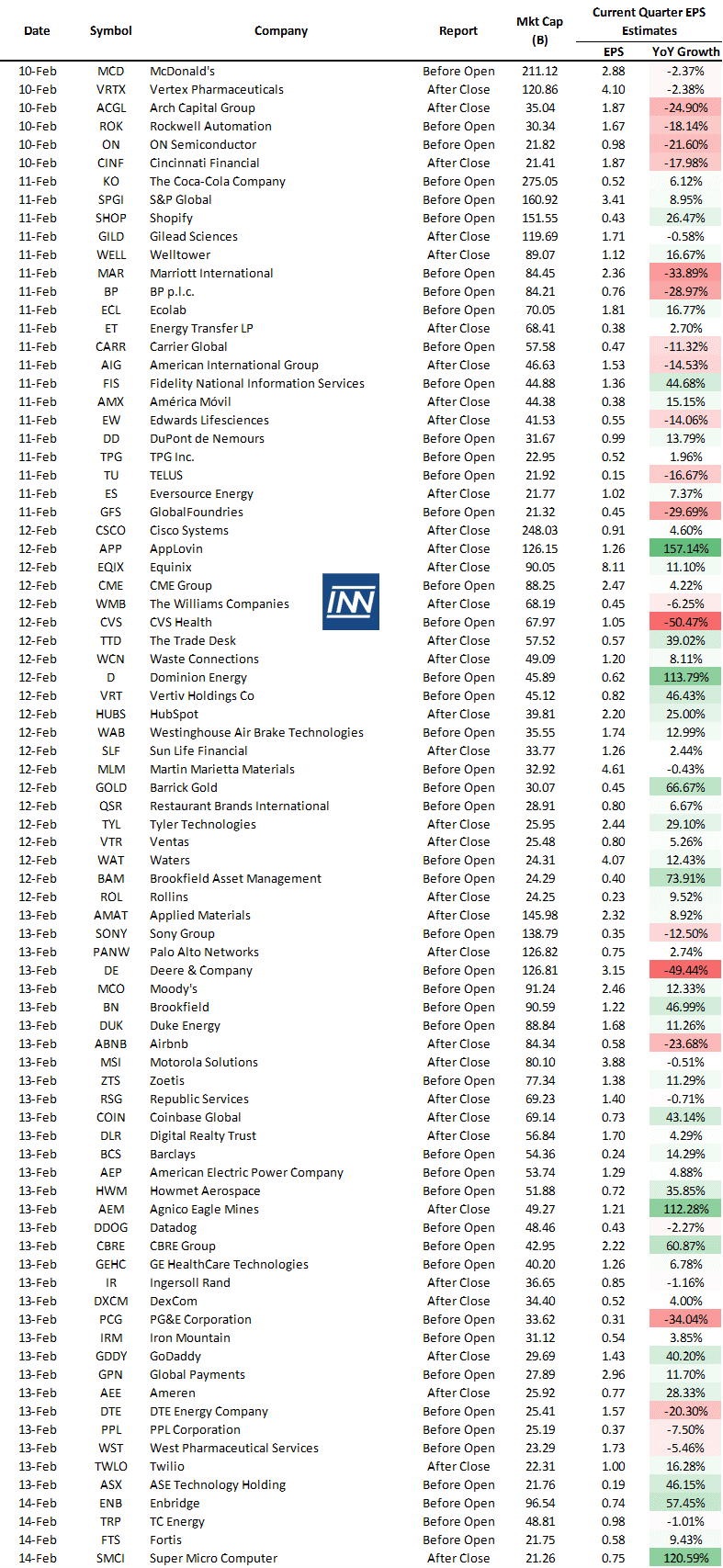

Resultados Trimestrales y Datos Macro

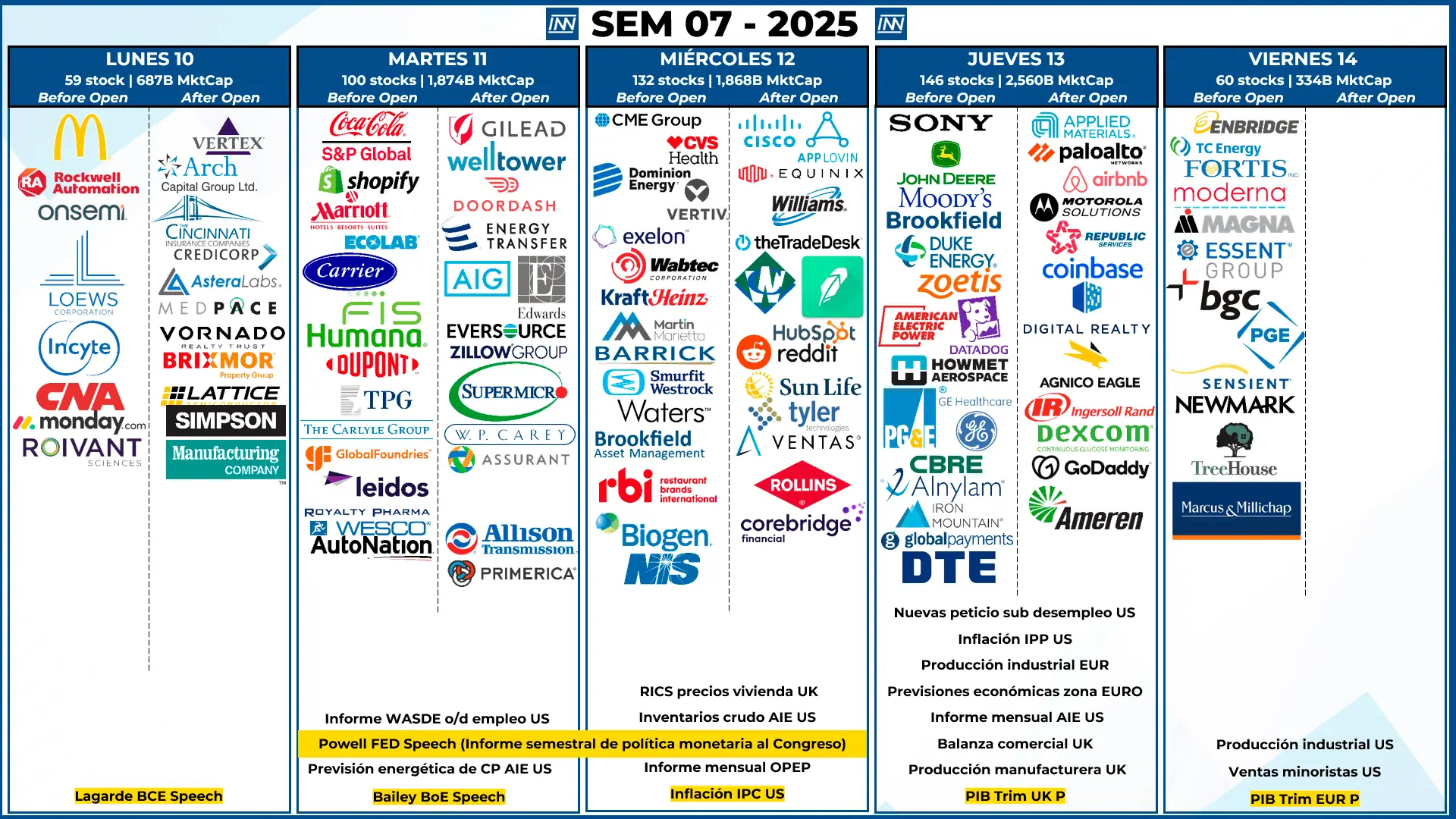

- Resultados Trimestrales: esta semana continuamos con los resultados empresariales, el día jueves se presentará la mayor capitalización de mercado de la semana, pero no tenemos a los bigtech para ver grandes movimientos.

- Datos Macro: sin duda alguna los días importantes serán martes y miércoles, con el Speech de Jerome Powell, y además el dato de inflación.

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

SP500 no logra superar una resistencia clave en los 6,100 puntos, por lo tanto se mantiene la proyección por 3era semana consecutiva. El gran catalizador que tenemos para esta semana es el informe semestral de Política monetaria que expondrá Jerome Powell ante el congreso. Las bigtech ya publicaron sus resultados, así que no esperemos grandes movimientos del mercado (agregado, SP500) por parte de los resultados trimestrales.