Así quedamos tras Jackson Hole

SEM 35 – 2025

Así quedamos tras Jackson Hole

WSJ: El enfoque mesurado del presidente de la FED se inclina hacia una flexibilización cautelosa en medio de un mercado laboral “curioso”, a pesar de los peligros de la inflación.

- Jerome Powell insinuó que habrá un recorte de tasas el próximo mes, pero advirtió que no se debe esperar una flexibilización agresiva por parte de la FED.

- Powell destacó un mercado laboral que muestra una “curiosa” debilidad y aumentos de precios impulsados por aranceles que impactan la economía.

WSJ: FED dividida. Algunos colegas de la FED creen que los argumentos para recortar las tasas siguen siendo débiles porque la inflación es demasiado alta y los riesgos del mercado laboral están exagerados y otros opinan lo contrario

- Beth Hammack, presidenta de la Reserva Federal de Cleveland: La presión sobre los precios está “aumentando y yendo en la dirección equivocada” y el mercado laboral “actualmente es razonablemente bueno”, declaró

- Alberto Musalem, presidente de la Reserva Federal de San Luis: “No están seguros de la situación actual de la curva de demanda“. “Por eso, están probando el sistema e intentando subir los precios para ver cuánto pueden hacer”.

- Susan Collins, presidenta de la Reserva Federal de Boston: está preocupada por la inflación, pero indicó que está dispuesta a recortar los tipos de interés incluso el próximo mes, afirmó que ve más riesgos de unas tendencias de empleo más débiles de lo previsto.

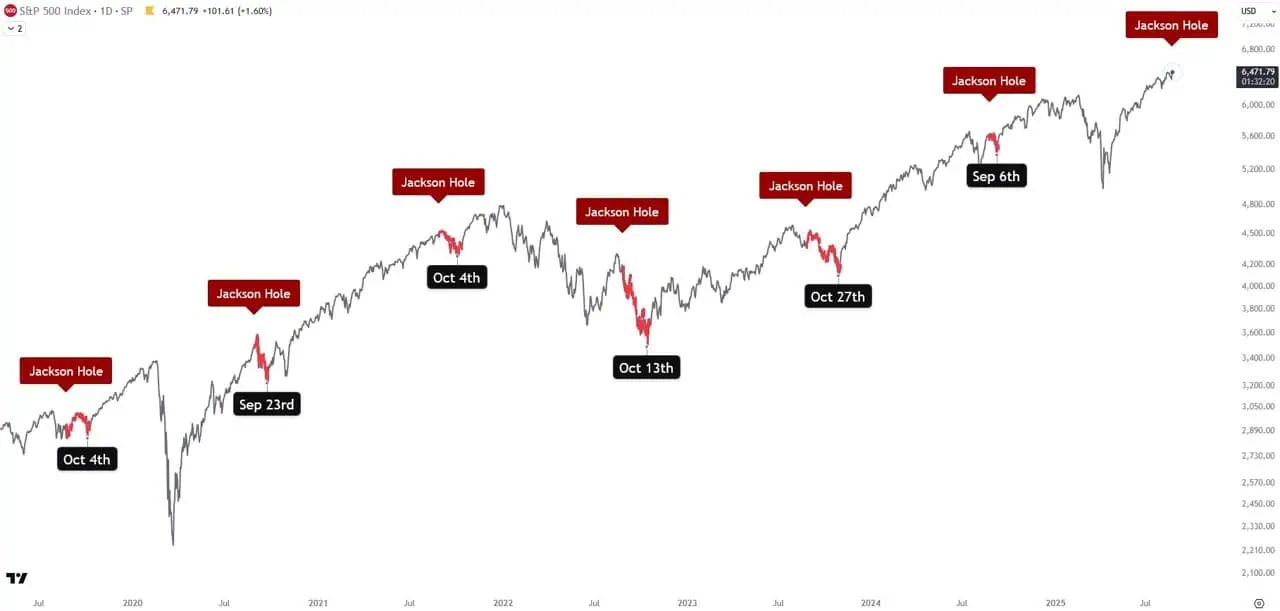

Tras Jackson Hole…

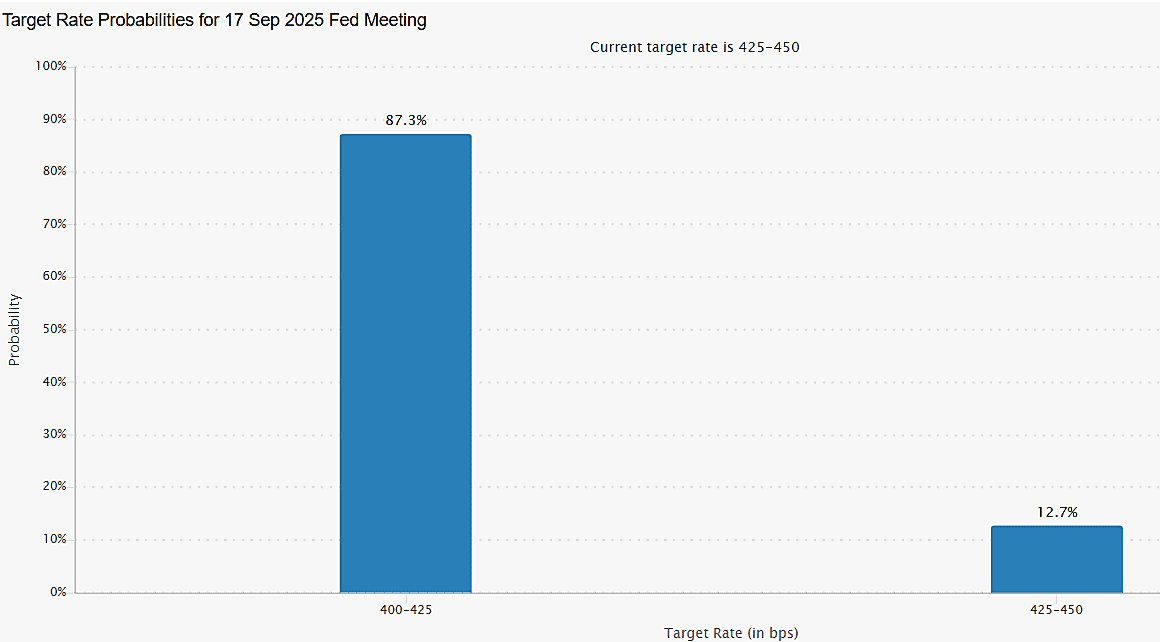

1) La probabilidad para una reducción de tasas subió al 87% desde un 62% hace 1 mes.

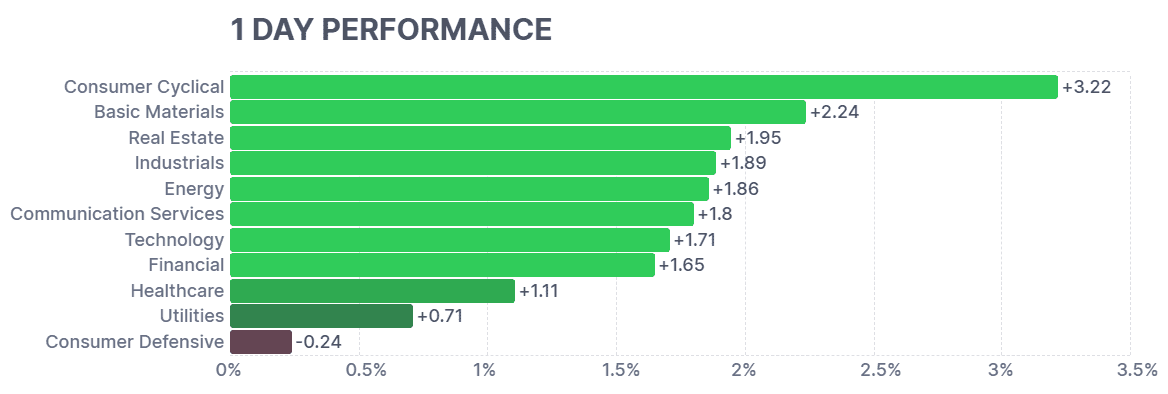

2) Subieron los sectores más dependientes de los tipos de interés, los sectores más defensivos tienen la menor rentabilidad.

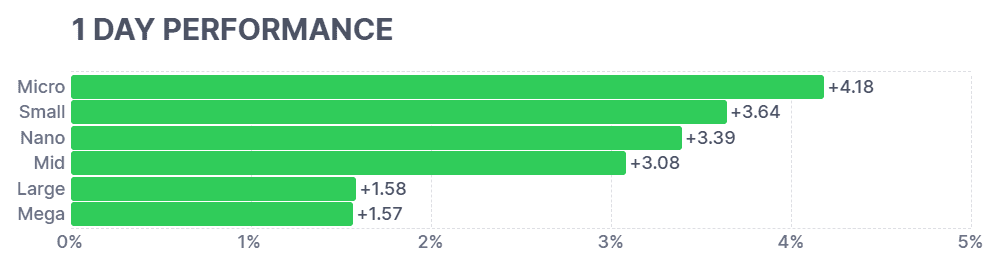

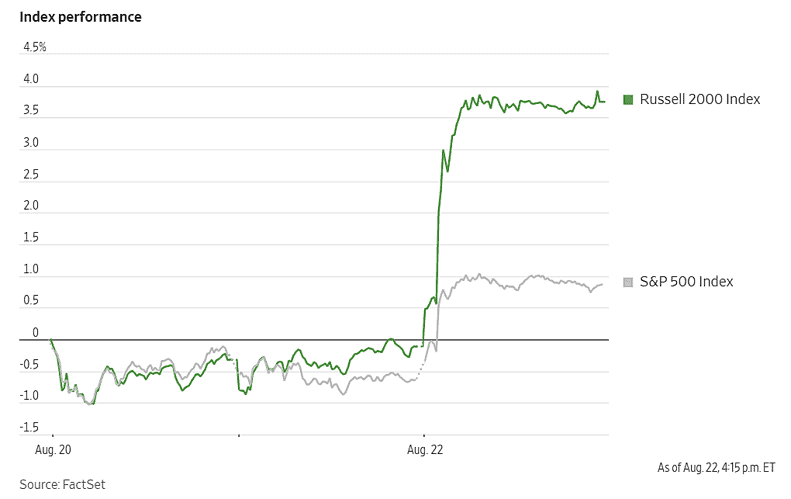

3) Subieron las empresas más pequeñas…el famoso main Street vs wall Street.

WSJ: Las empresas de pequeña capitalización suben por el entusiasmo por los recortes de tasas

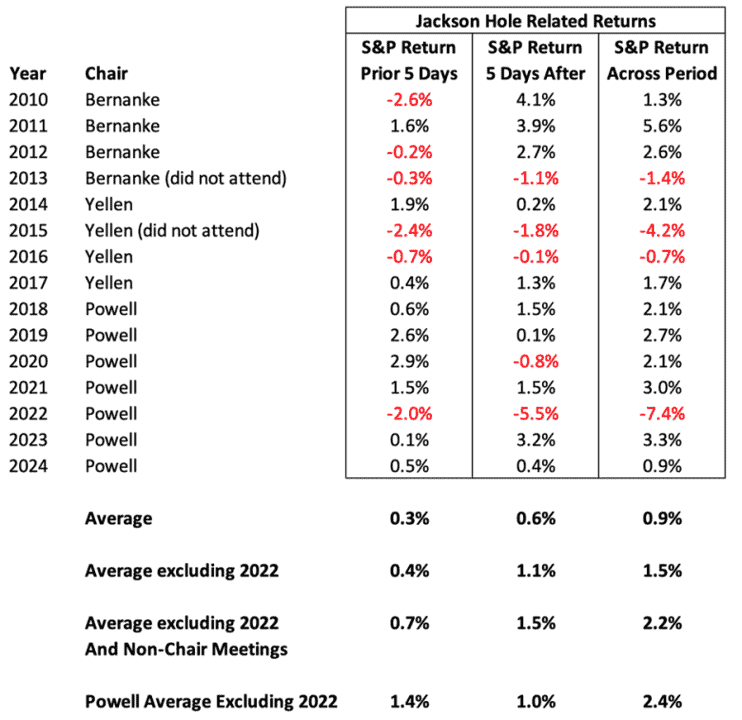

No hay que sorprenderse tanto de la reunión de Jackson Hole…los rendimientos promedios no son sorpresas. (DataTrek)

Restando 2022, así se le mire de esta forma. (@Ozzy)

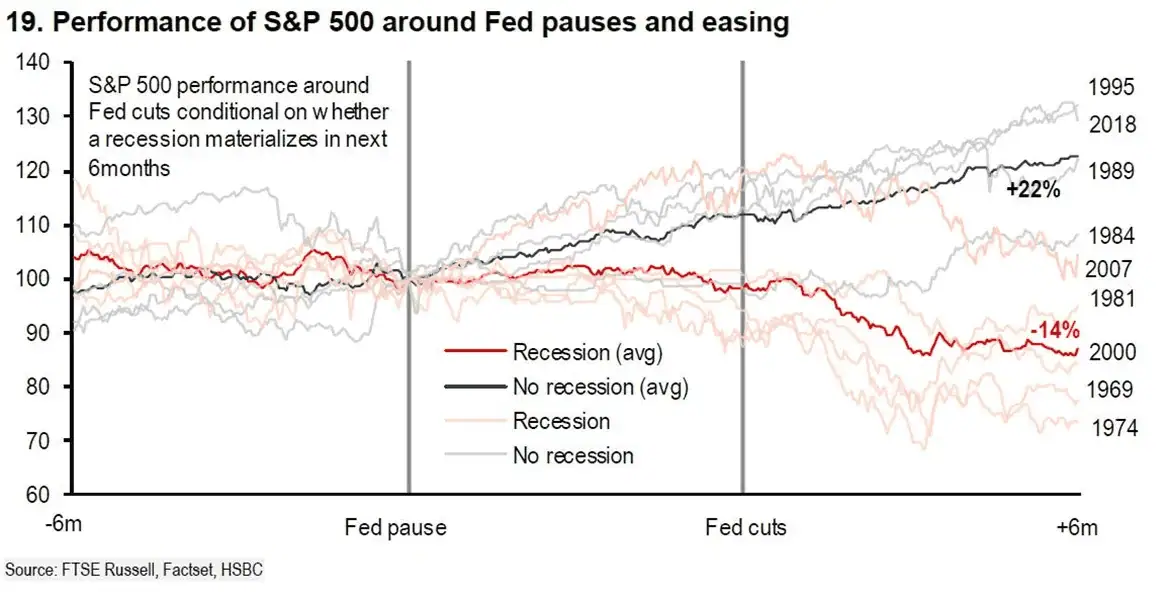

Recordemos que el rendimiento posterior al recorte de tasas de la FED, SOLO es positivo cuando NO hay recesión

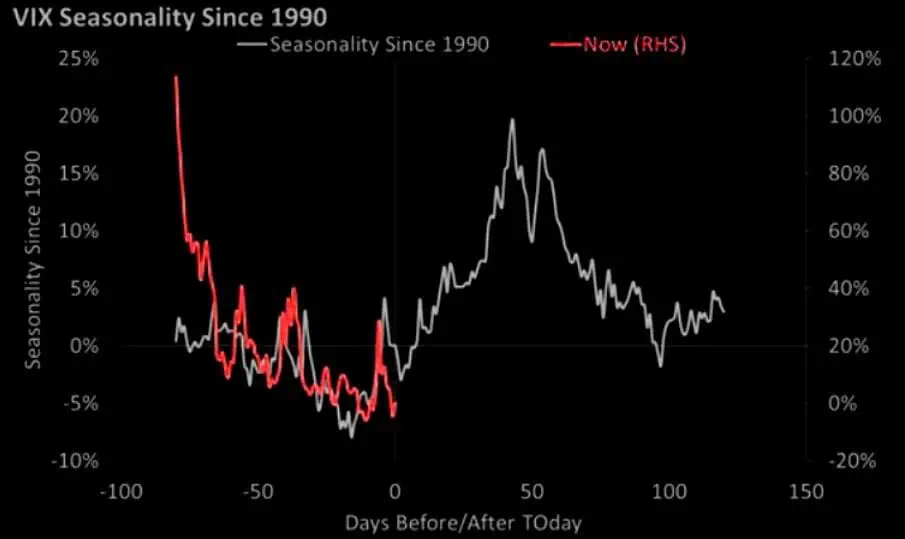

RIAAdvisors: Históricamente la volatilidad alcanza un máximo en octubre. Las oscilaciones diarias del SP500 también aumentan en tamaño y frecuencia a medida que se acerca octubre. (TOday 21/08/25)

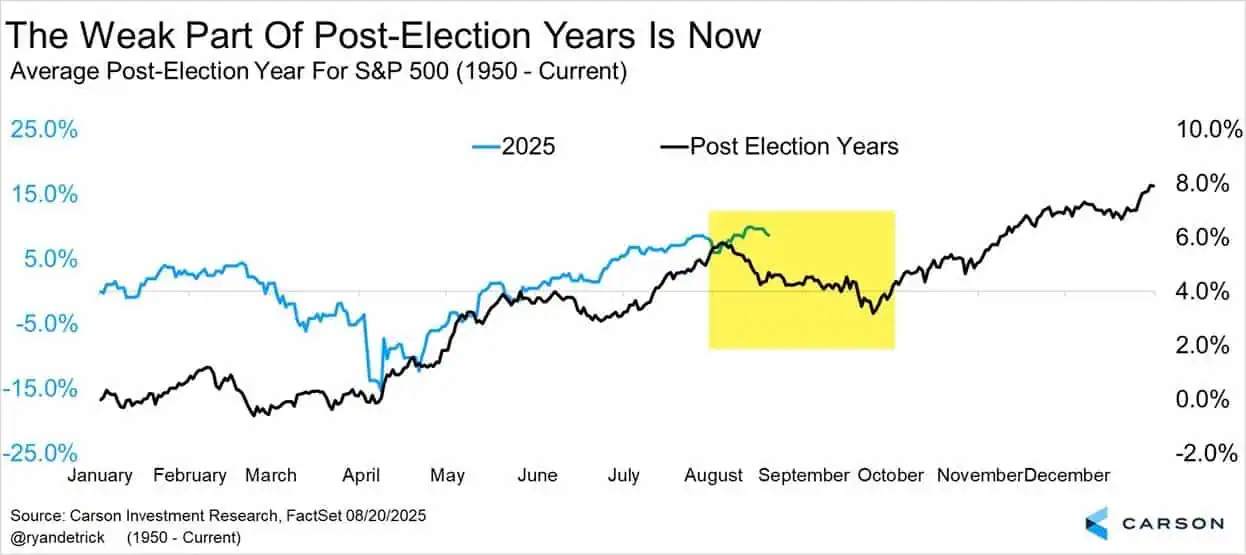

Carson: El SP500 está a punto de caer, pero todos fueron caídas menores. Aun así, esto ocurre en la parte potencialmente preocupante del calendario del año posterior a las elecciones.

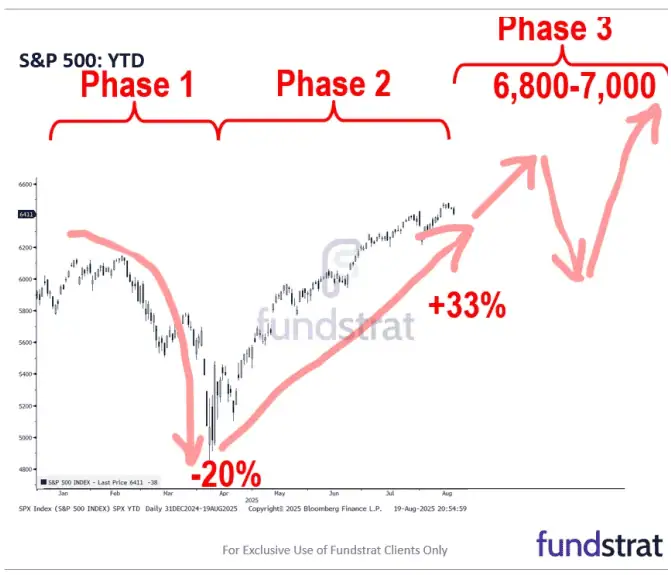

Fundstrat: 3 fases, la primera estuvo marcada por la incertidumbre relacionada con los aranceles, mientras que la segunda fue un repunte en forma de V que se extendió de abril a agosto. La Fase III probablemente resultará en que el SP500 alcance los 6.800-7.000 puntos para finales de año, con la probabilidad de que la FED se vuelva moderada como un factor clave de este constructivismo.

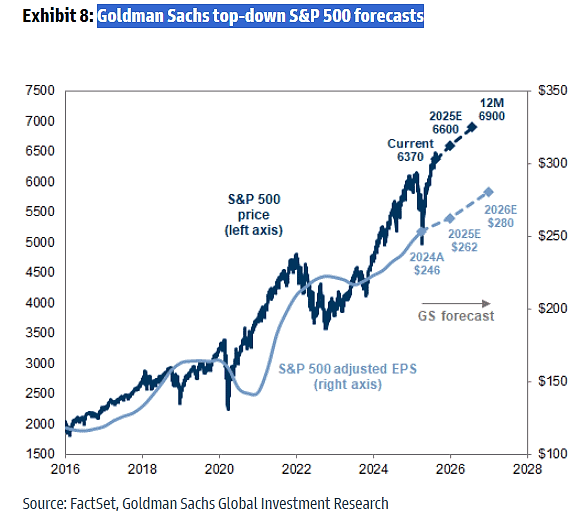

GS: espera que el SP500 termine el año en 6600 puntos

¿Por qué no podemos estar tranquilos?

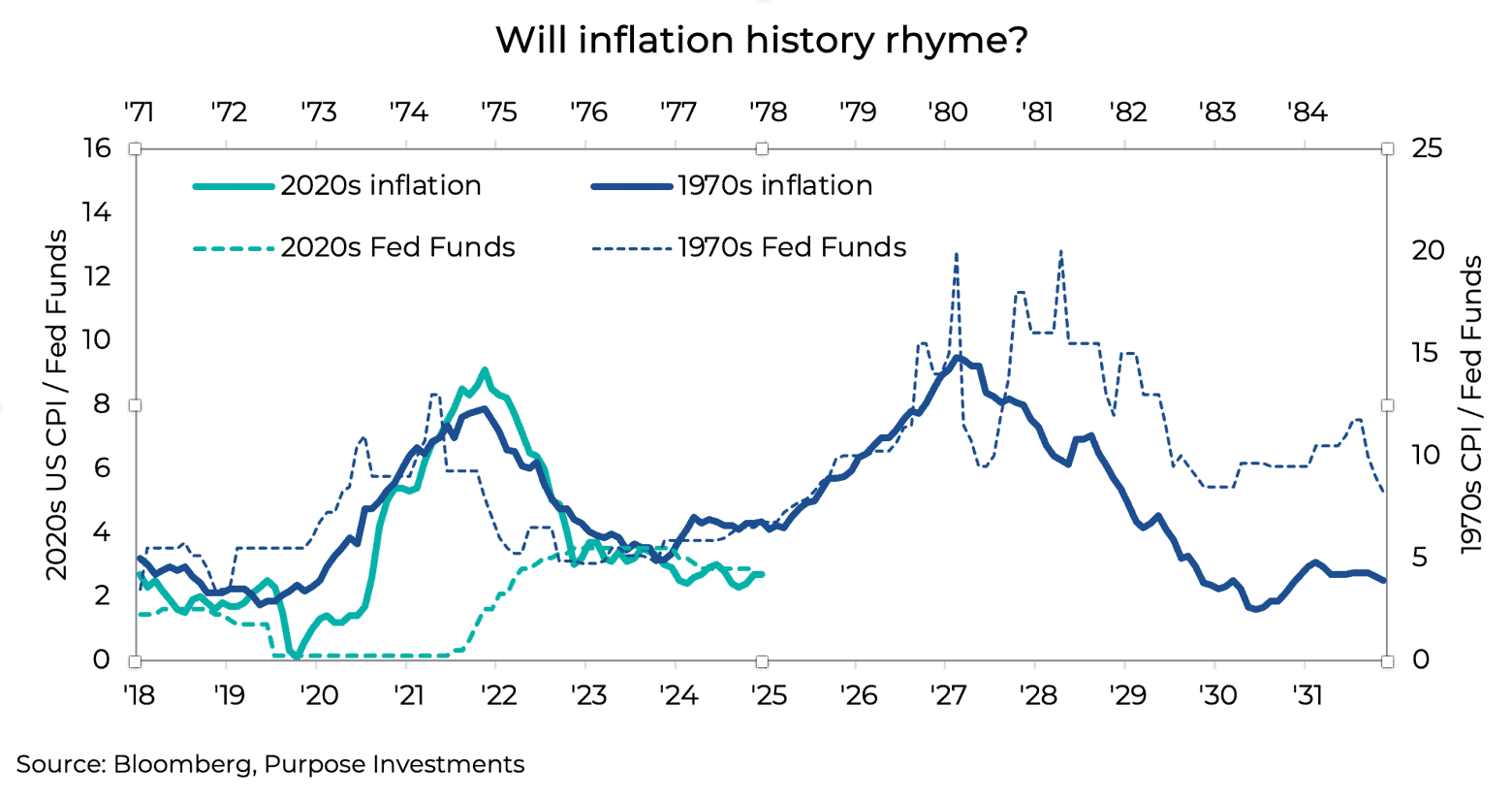

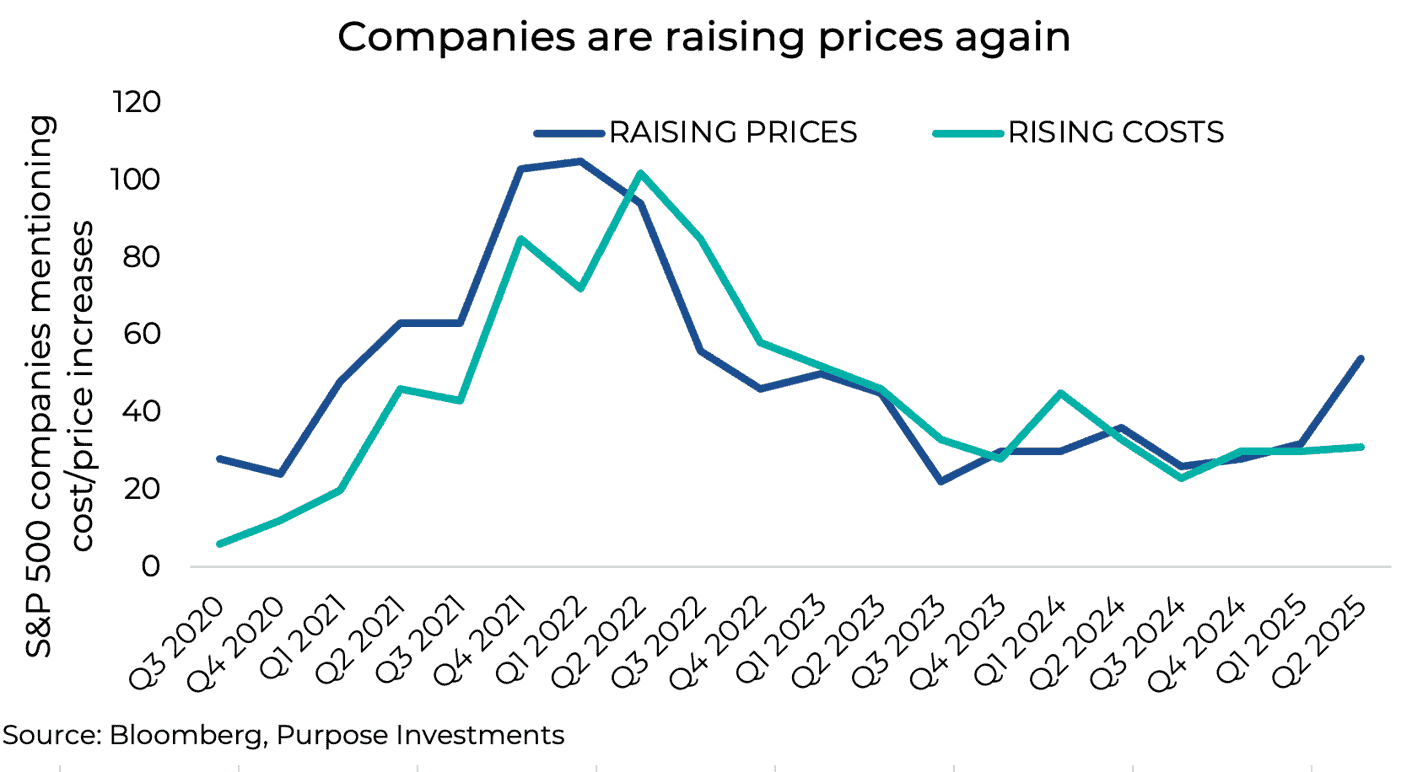

Purposeinvest: Desafortunadamente, la inflación no ha disminuido tanto como esperaban las autoridades y los consumidores. Y parece que está comenzando a recuperarse. Mientras tanto, se espera que la Fed recorte los tipos de interés en septiembre, lo que sería el primer recorte de tipos en 2025. Al mismo tiempo, varios factores parecen indicar que la inflación podría volver a acelerarse, lo que podría sorprender a los mercados a finales de 2025.

Purposeinvest: Con la incorporación de aranceles nuevos y ampliados a la cadena de suministro, los aumentos de costos impulsados por los aranceles suelen tardar entre dos y seis meses en reflejarse plenamente en el IPC. Esto significa que en el cuarto trimestre podríamos empezar a ver este impacto, o antes si las empresas deciden aumentar los precios antes.

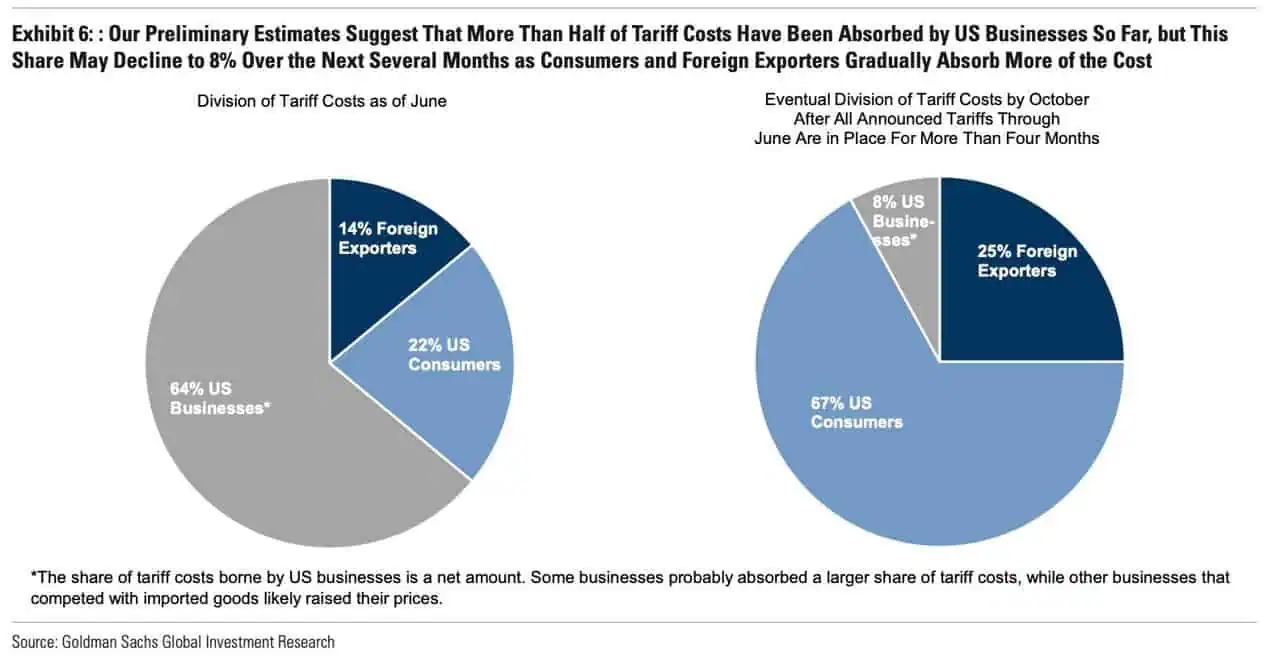

GS: Las empresas estadounidenses actualmente asumen la mayor parte de los costos incrementales derivados del aumento de aranceles, lo cual perjudica los márgenes de ganancia. Los analistas de Goldman Sachs prevén que los consumidores eventualmente asumirán la mayor parte de los costos mediante el aumento de precios.

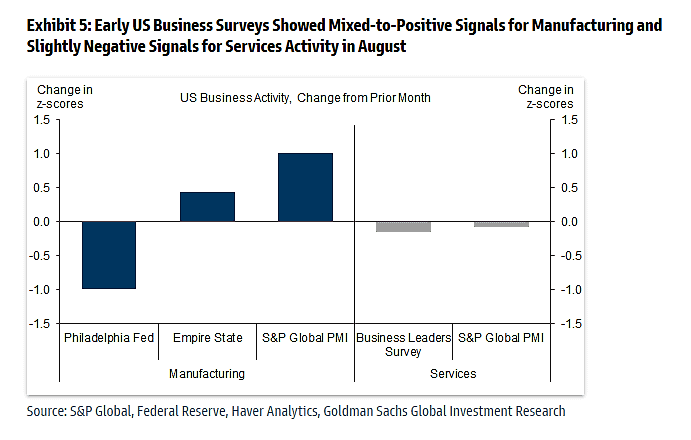

GS: Las primeras encuestas empresariales de EEUU mostraron señales mixtas a positivas para la manufactura y señales ligeramente negativas para la actividad de servicios en agosto.

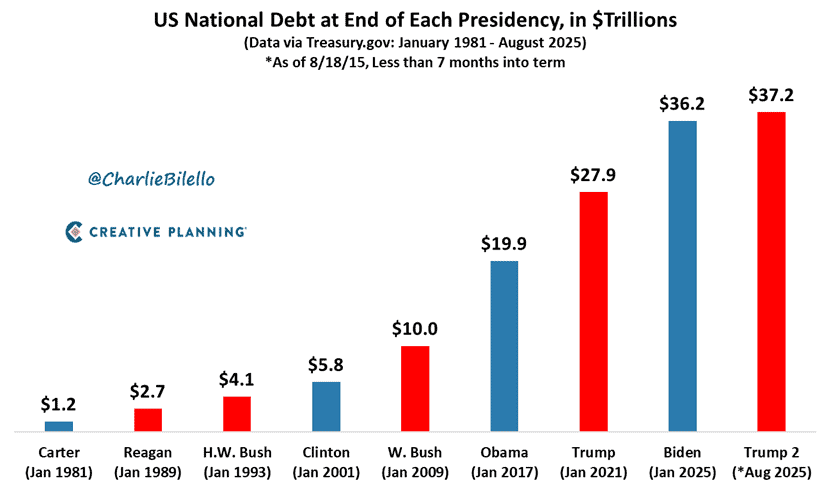

Por si piensan que la deuda se va a reducir. (CreativePlanning)

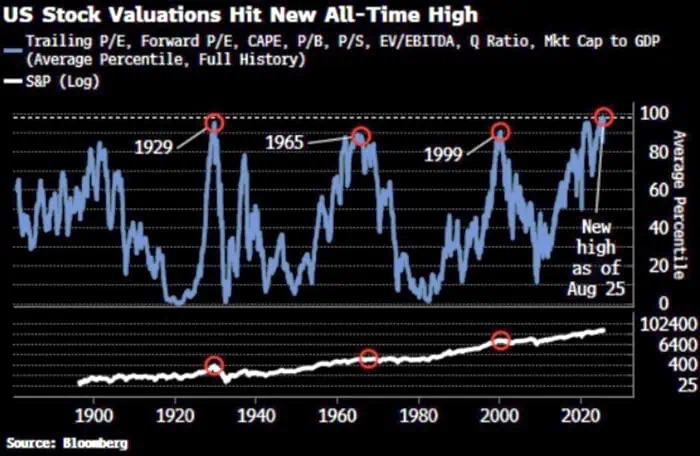

Bloomberg: Valorizaciones de los EEUU están en máximos históricos

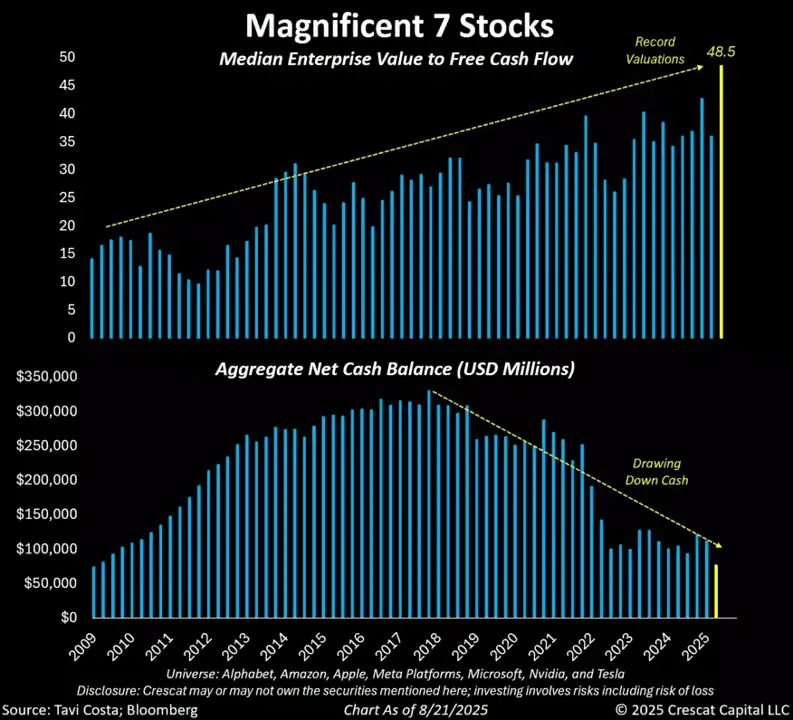

CrescatCapital: Durante los últimos 5 a 7 años, las 7 magníficas, han ido reduciendo sus reservas de efectivo de forma constante, y la magnitud del gasto futuro casi con seguridad las obligará a depender en gran medida de la financiación mediante deuda. La pregunta urgente es si las valoraciones actuales pueden mantenerse a medida que los balances se deterioran. Las 7 magníficas ya cotiza cerca de 50 veces el flujo de caja libre anual, el múltiplo más alto de la historia.

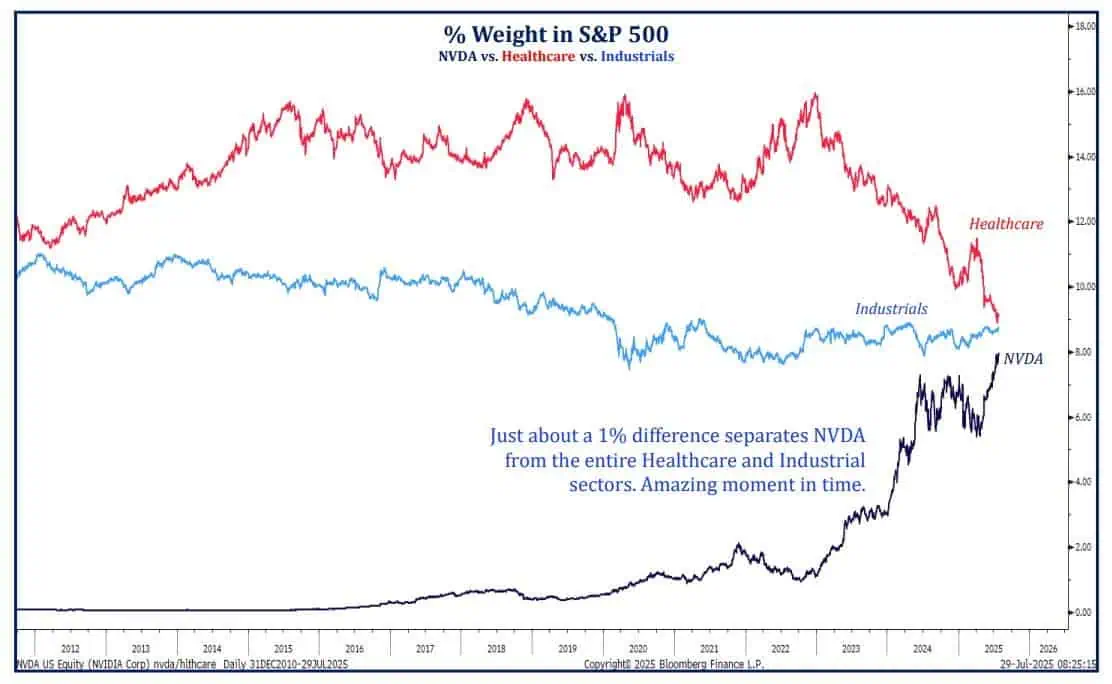

StrategasSecurities: Nvidia tiene casi el mismo peso en el S&P que todo el sector sanitario y el industrial

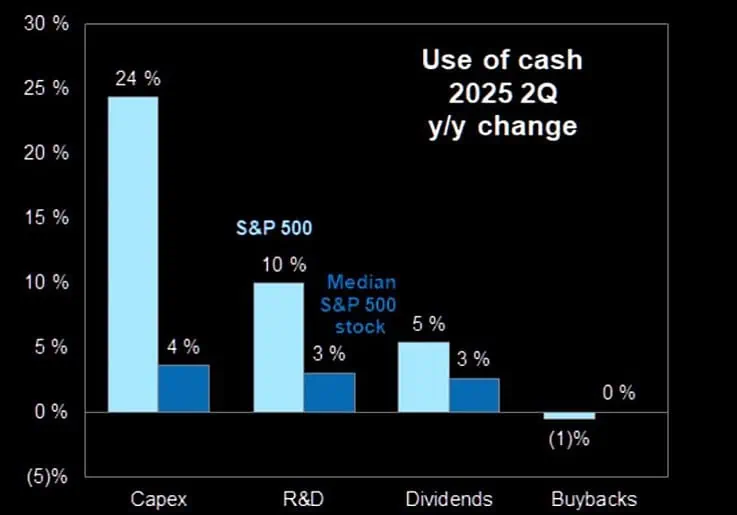

GS: empresas prioriza gasto en Capex e I+D (crecimiento) en lugar de recompras de acciones. Esto es positivo a largo plazo, pero a corto plazo puede tener opiniones dividas entre los inversores.

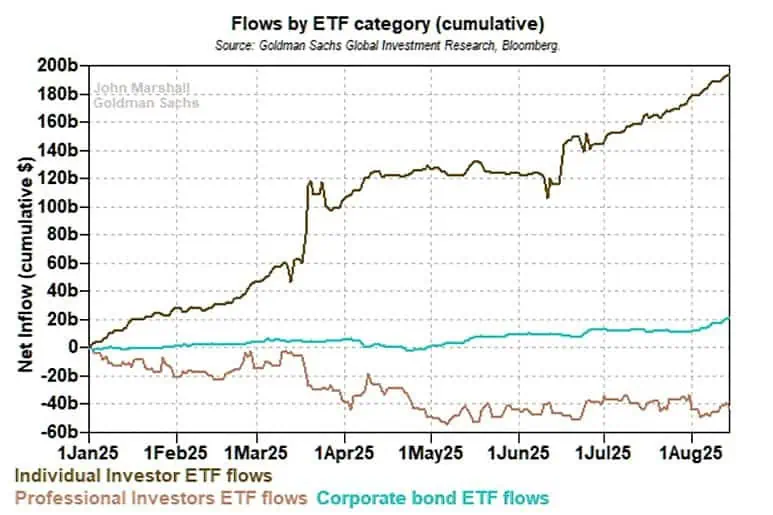

GS: flujos minoristas en alza y flujos profesionales laterales.

¿Por que si podemos estar tranquilos?

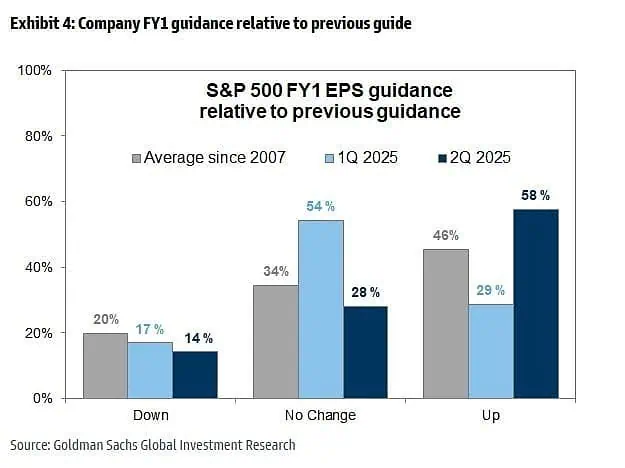

GS: El 58 % de las empresas aumentaron su previsión para 2025, el doble que en el primer trimestre.

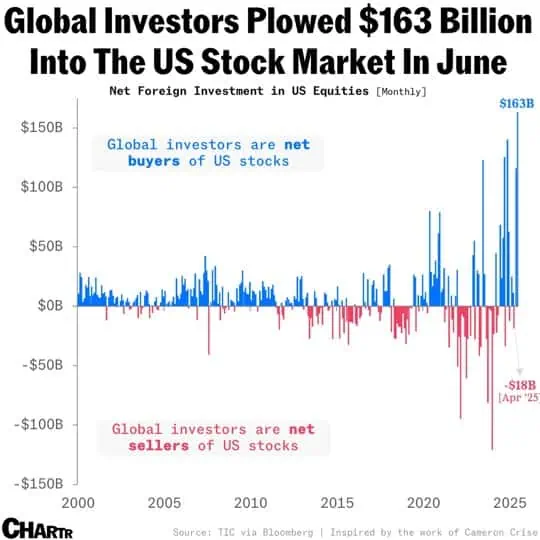

Bloomberg: inversores extranjeros han reinvertido 279.000 millones de dólares (netos) en acciones estadounidenses en los dos últimos meses, con 163.000 millones de dólares solo en junio, la cifra mensual más alta de la historia.

¿EEUU o EX-EEUU?

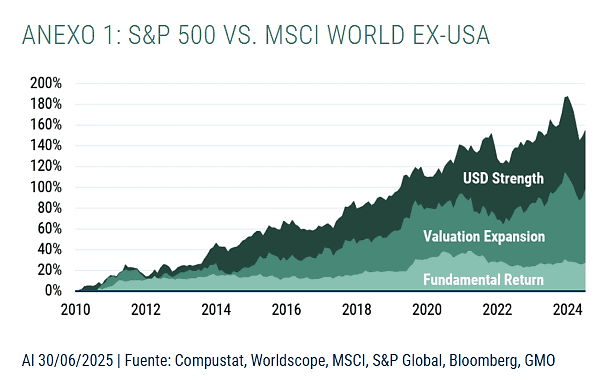

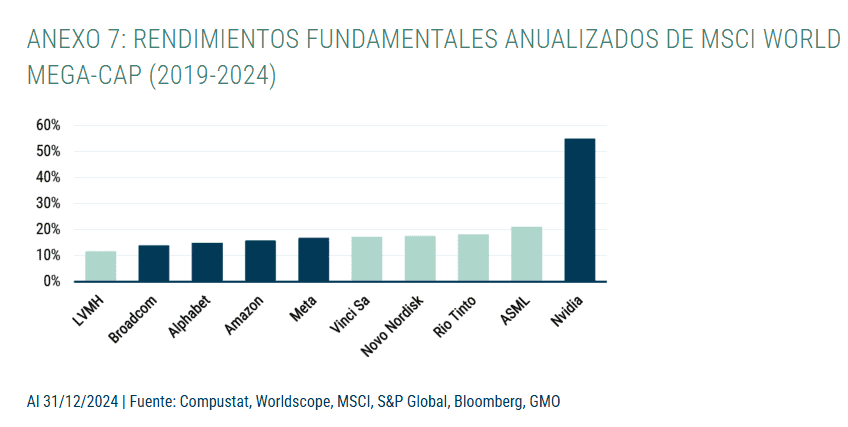

GMO: Alrededor del 80% del rendimiento superior del SP500 provino de fuentes de rentabilidad que probablemente no se repetirán: el fortalecimiento del dólar frente a casi todas las divisas del mundo y la expansión de las valoraciones relativas. Sin embargo, las acciones estadounidenses sí generaron rentabilidades fundamentales. Es decir, sus fuentes de rentabilidad no derivadas de la valoración (dividendos, recompra de acciones y crecimiento orgánico) superaron a las fuentes de rentabilidad no derivadas de la valoración en el resto de los mercados desarrollados

GMO: más allá de Nvidia los rendimientos fundamentales, de acciones fuera de los EEUU, están a la par de las empresas de mayor rendimiento en ambas regiones.

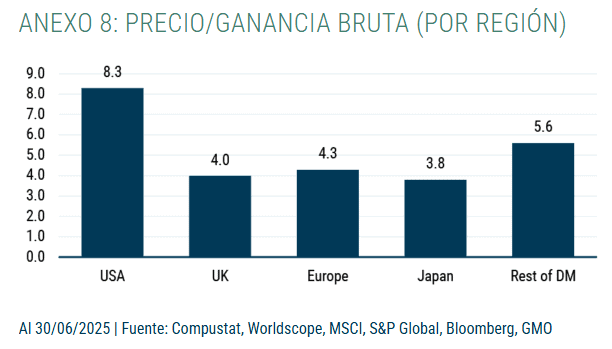

GMO: El Reino Unido, Europa, Japón y el resto de los mercados desarrollados cotizan con un descuento de entre el 33 % y el 55 % respecto a las acciones estadounidenses

TopDownCharts: La trayectoria alcista consiste en una rotación alcista y una recuperación por parte de las acciones globales/pequeñas/de valor, con precios mucho más razonables (valoraciones absolutas razonables y valoraciones relativas irrazonablemente bajas).

¿Dónde invertir?

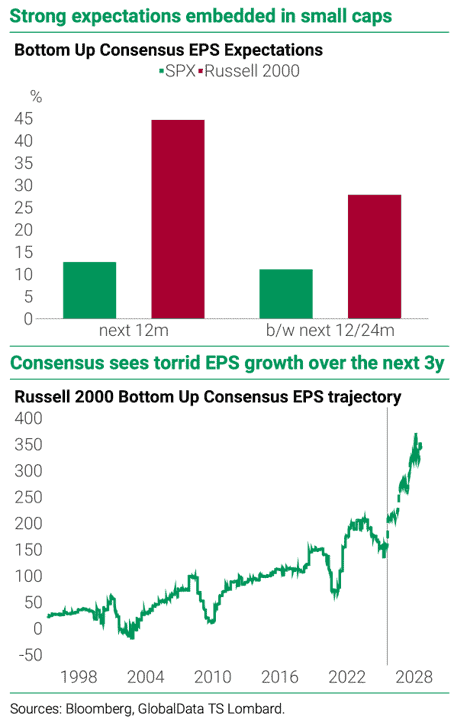

TSLombard: Las expectativas de BPA para las empresas de pequeña capitalización ya son extremadamente optimistas, y se espera que las ganancias crezcan más del 80 % en los próximos dos años. Si se retrasa la reducción de las tasas de interés, es probable que las empresas de pequeña capitalización tengan un rendimiento inferior

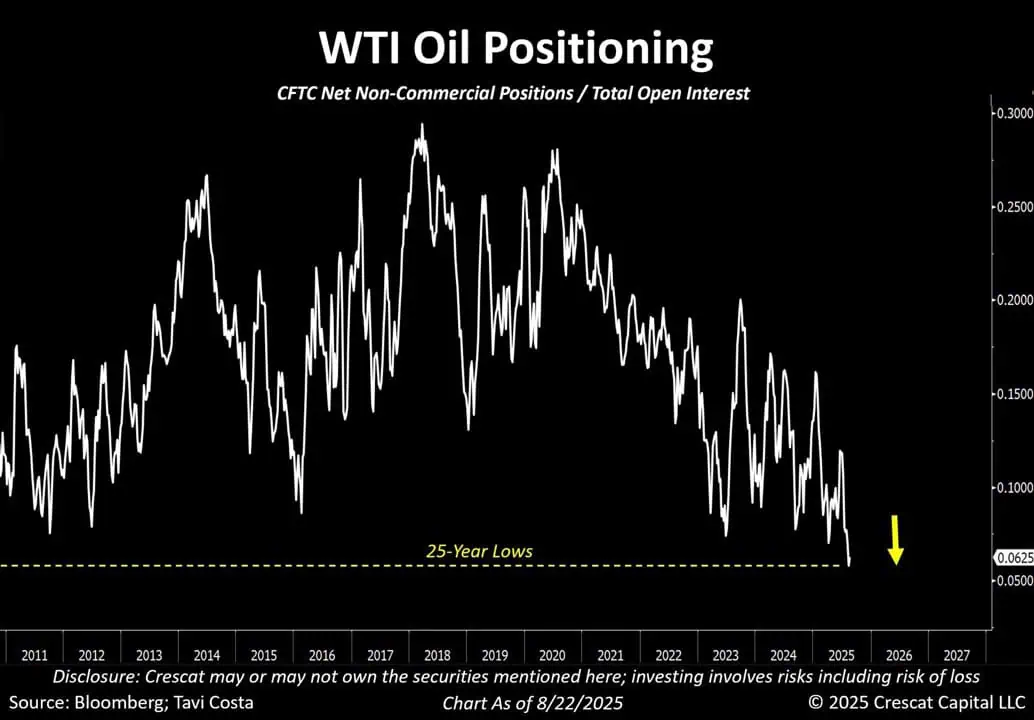

CrescatCapital: Estamos viendo el posicionamiento más bajista en el petróleo en 25 años. Las materias primas a menudo se mueven en ciclos rotatorios y, después de tres años de consolidación, creo que el petróleo y el sector energético en general se están preparando para otro movimiento importante, especialmente dado el entorno macroeconómico actual.

BofA: largos en mercados emergentes

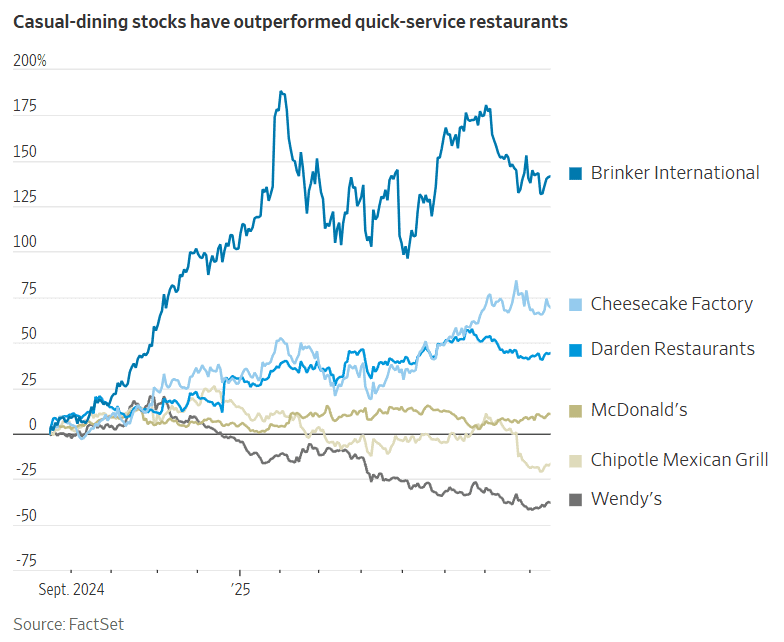

WSJ: Las acciones de “cenas casuales” han superado a las de restaurantes de servicio rápido. El principal factor es la creciente brecha de precios desde la pandemia. Comer fuera se ha vuelto más caro en todas partes, pero menos en los restaurantes con servicio a la mesa: los precios de los menús han subido un 34 % desde 2019, frente a un aumento del 38 % en las cadenas de servicio limitado, según JPMorgan. Las “cenas casuales” no está tan ligada al consumidor de bajos ingresos como la comida rápida. El público objetivo se inclina hacia la clase media, la clase que podría gastar $60 en un local favorito del centro comercial un viernes por la noche y luego ir al cine. Y ahora mismo, mientras que la clase media y alta se encuentra bien, el consumidor de bajos ingresos se ve perjudicado por los altos precios y la precariedad laboral.

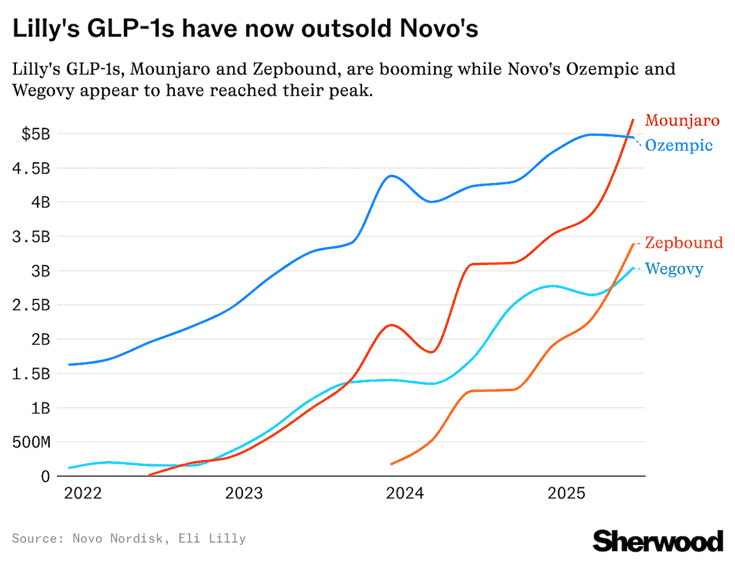

Sherwood: Ahora, los productos de Eli Lilly , Mounjaro y Zepbound, incluso están superando en ventas a los GLP-1 originales de Novo, ya que los estudios han demostrado que los productos más nuevos son más efectivos para ayudar a los pacientes a perder peso.

CrescatCapital: las industrias que podrían beneficiarse directamente de este aumento en la inversión de capital. Observamos tres categorías de ganadores estructurales:

- Energía : Asegurar energía abundante y confiable es fundamental para ganar la carrera de la IA. El gas natural se destaca como la solución más escalable y rentable a corto plazo, aunque es probable que la energía nuclear cobre mayor importancia a largo plazo. Los activos de carbón, a pesar de su antigüedad, ya están experimentando una recuperación, mientras que la energía solar se perfila como otra prioridad para nuevas inversiones, posicionada para complementar la matriz energética y expandir la capacidad a gran escala.

- Infraestructura : La expansión de la capacidad energética exige mejoras masivas en la infraestructura. Los gasoductos, las redes de distribución eléctrica, los reactores nucleares, la instalación de paneles solares y la modernización de las centrales de carbón requerirán inversiones sustanciales. Los centros de datos y las fábricas acelerarán la necesidad de modernizar y expandir las redes eléctricas a una escala histórica.

- Materias primas : La limitación crítica es la oferta. Décadas de subinversión en minería y materiales han provocado escasez de materias primas clave. Sin embargo, estos insumos son indispensables tanto para la IA como para la deslocalización. Desde el cobre, el níquel, el zinc y la plata hasta el mineral de hierro, el acero y el cemento, las materias primas probablemente serán el centro de este auge. Los metales preciosos y básicos se beneficiarán no solo de la demanda cíclica, sino también de la mejora estructural de los fundamentos del sector.

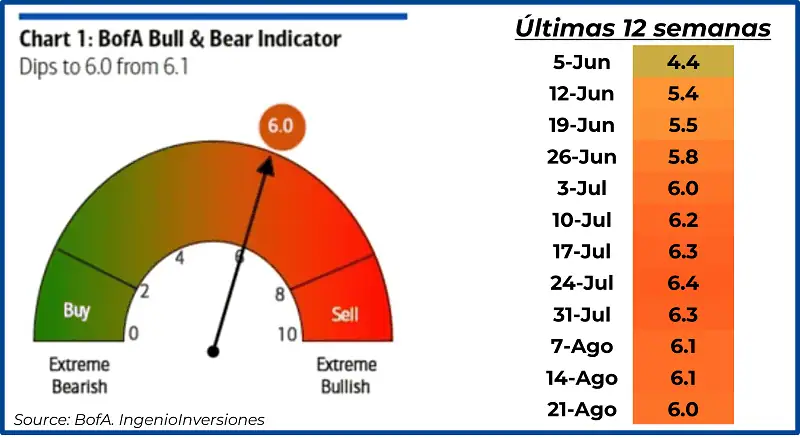

Para terminar esta sección, el indicador Bull&Bear cae a 6.0

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: el día más importante de la semana será el miércoles, después de los resultados de NVDA. Cerramos el viernes con BABA.

- Datos Macro: El día más importante para EEUU de esta semana será el viernes con el dato de inflación PCE

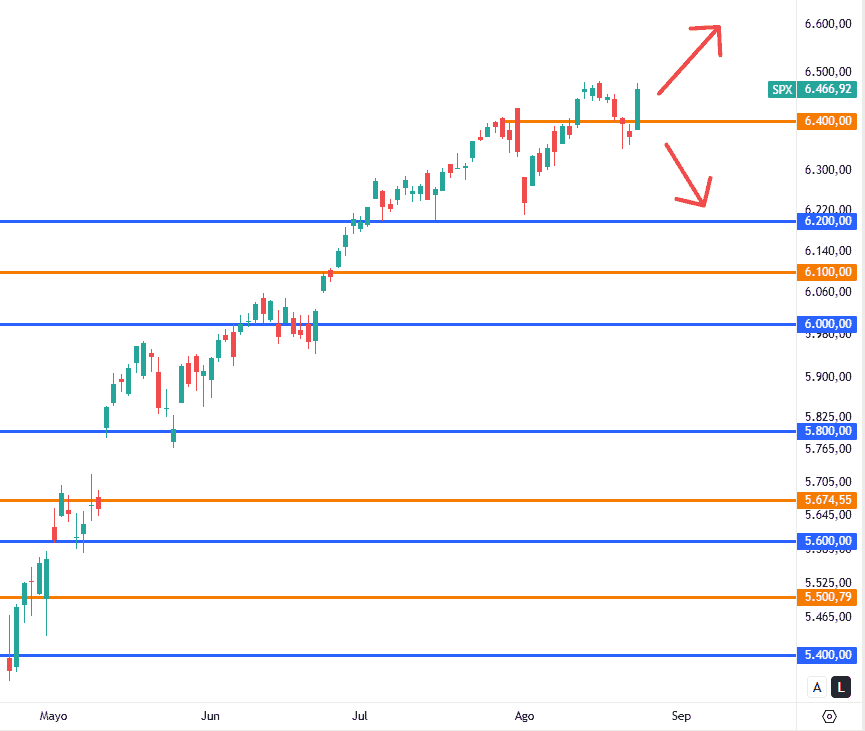

Análisis técnico del SP500

Prácticamente estamos donde estuvimos la semana pasada, el impulso tras la reunión de Jackson Hole, trajo la recuperación el último día de la semana. Se mantiene la proyección de la semana anterior.