Ha llegado el momento…

SEM 35 – 2024

Ha llegado el momento…

Frases importantes de Jerome Powell en Jackson Hole:

- “Ha llegado el momento de que se ajuste la política”.

- “El enfriamiento de las condiciones del mercado laboral es inconfundible”

- “Haremos todo lo posible para apoyar un mercado laboral fuerte a medida que avanzamos hacia la estabilidad de precios”

- “La dirección del viaje es clara, y el momento y el ritmo de los recortes de tasas dependerán de los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos”

- “Con una adecuada reducción de las políticas restrictivas, hay buenas razones para pensar que la economía volverá a una inflación del 2% manteniendo al mismo tiempo un mercado laboral fuerte”.

Pese a que todos han hecho énfasis en la frase “ha llegado el momento”, Powell mencionó que el momento y el ritmo de recortes dependerá de los datos. En mi opinión no creo que veamos un ajuste de +50pbs, siendo mi opción más probable una rebaja de 25pbs, aún no estamos en un escenario crítico para plantear rebajas de medio o tres cuartos de punto. Lo que sí está claro es que ahora el empleo ha tomado una mayor importancia al momento de tomar decisiones de política monetaria.

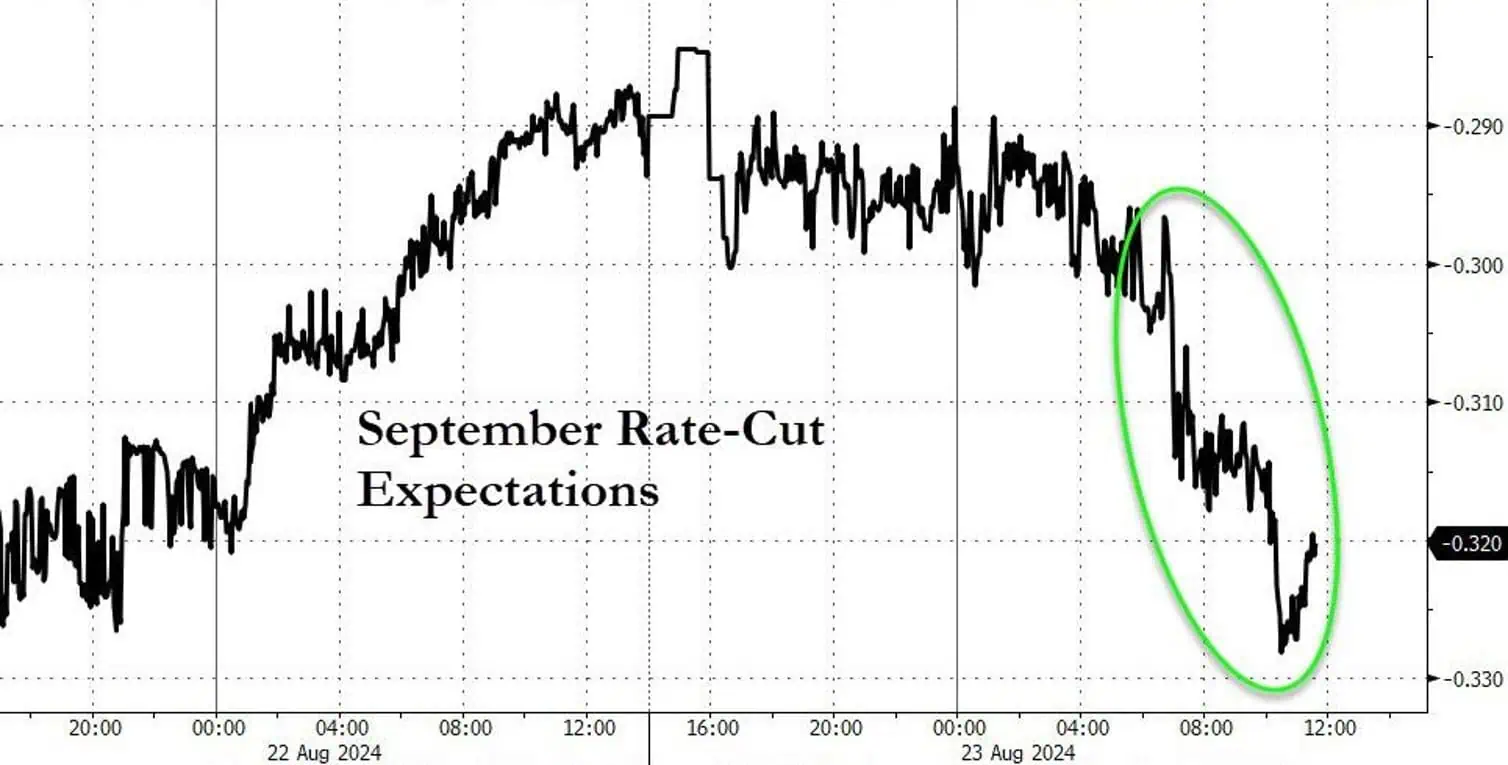

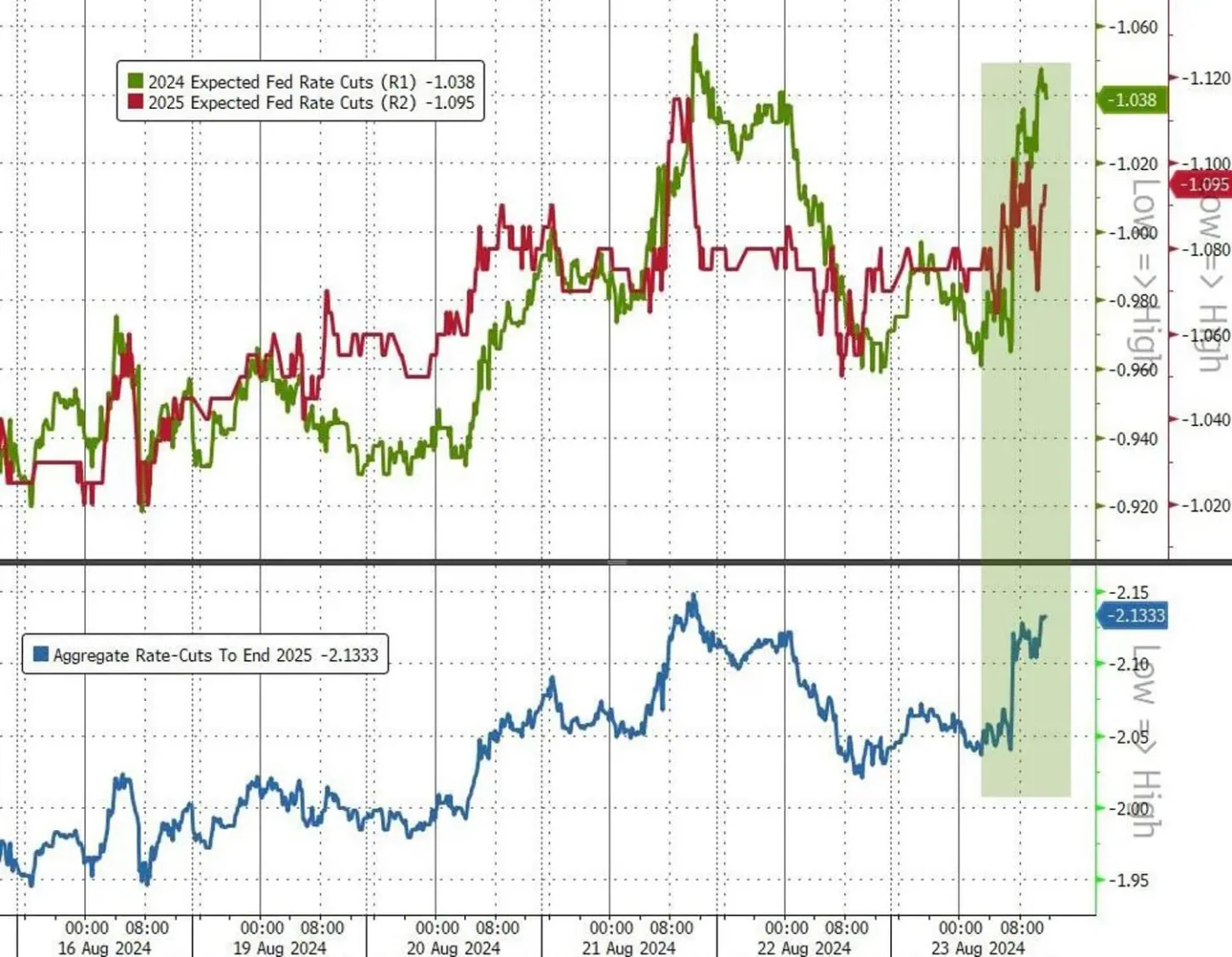

ZeroHedge: Powell, desató hoy algo de caos cuando confirmó que “ha llegado el momento de ajustar la política” y las expectativas de recorte de tasas se ajustaron moderadamente. Las expectativas de recorte de tasas en septiembre aumentaron a 32 puntos básicos (por lo que hay una probabilidad de alrededor de 1/3 de 50 puntos básicos y una probabilidad de 2/3 de 25 puntos básicos).

ZeroHedge: Las expectativas de recorte de tasas para 2024 aumentaron a 104 puntos básicos (poco más de 4 recortes completos , muy por encima del recorte único según el gráfico de puntos de la Fed) y 213 puntos básicos hasta fines de 2025.

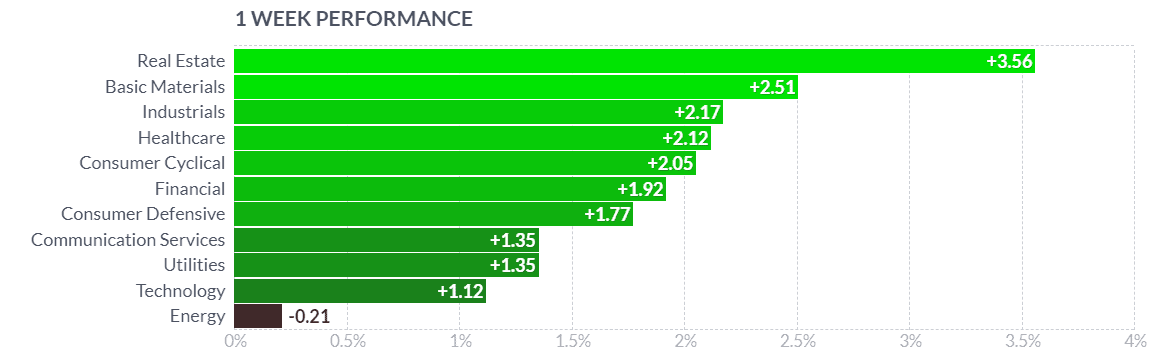

Las bolsas parecen haber tomado con optimismo las palabras de Powell, suben los bienes raíces uno de los sectores más favorecidos con tasas bajas.

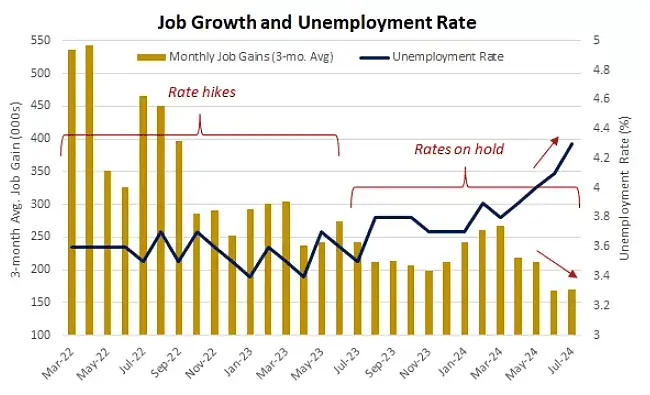

¿A puertas de una recesión?

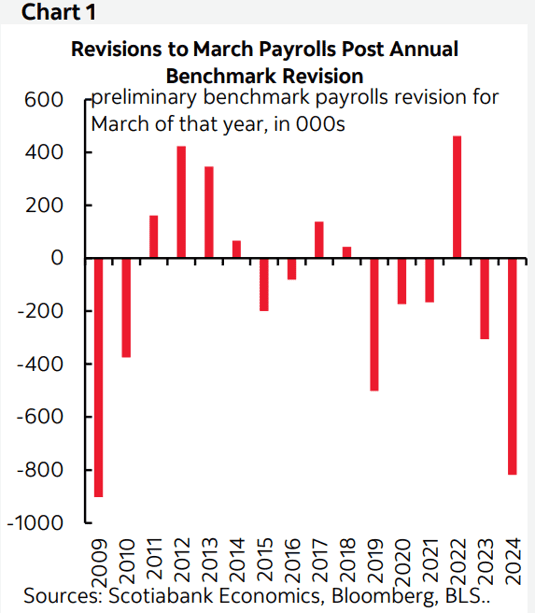

Scotiabank: Se eliminaron 818.000 puestos de trabajo del crecimiento laboral informado durante el período de marzo de 2023 a marzo de 2024, lo que se traduce en una reducción mensual promedio de 68.000 puestos de trabajo menos creados durante el período de abril de 2023 a marzo de este año.

Esta es la mayor revisión en 15 años!, el momento anterior donde se dio una revisión a la baja de este calibre fue la crisis financiera.

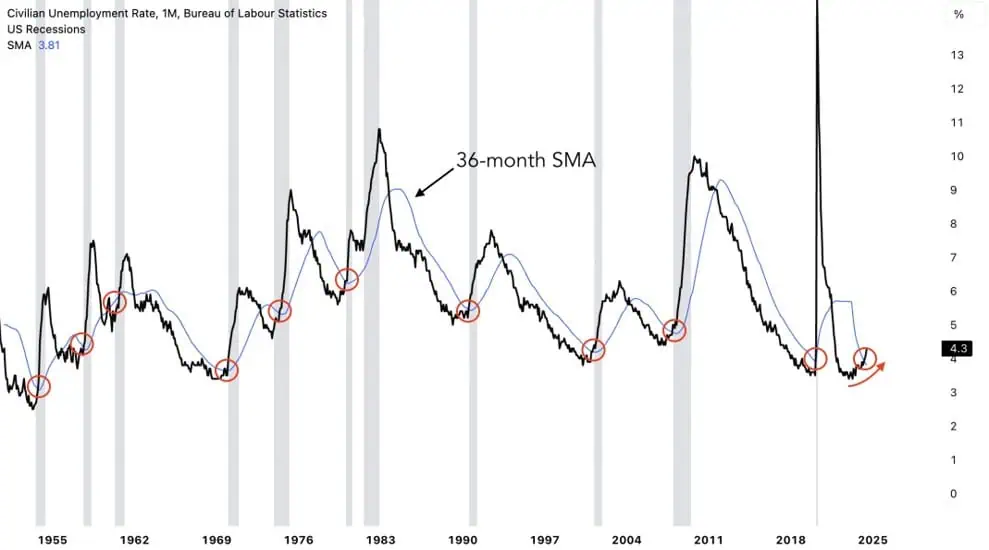

La tasa de desempleo acaba de pasar la media móvil de 36 meses, indicador que una recesión está por llegar (Game of Tardes).

BofA: Los bancos centrales acumulan oro al ritmo más rápido registrado.

A) Por parte de las empresas

WFC: El aumento de las solicitudes de quiebra probablemente se deba, al menos en parte, al deterioro de la calidad crediticia y a la reducción de los ratios de cobertura de intereses. Los elevados tipos de interés han provocado un aumento sustancial de los gastos por intereses en el sector corporativo no financiero (principalmente en préstamos).

BofA: La recuperación de los beneficios por acción (EPS) se ha pospuesto una vez más para el siguiente trimestre. Ahora se prevé que el crecimiento interanual de los EPS de las compañías Small Caps, en el tercer trimestre, sea negativo.

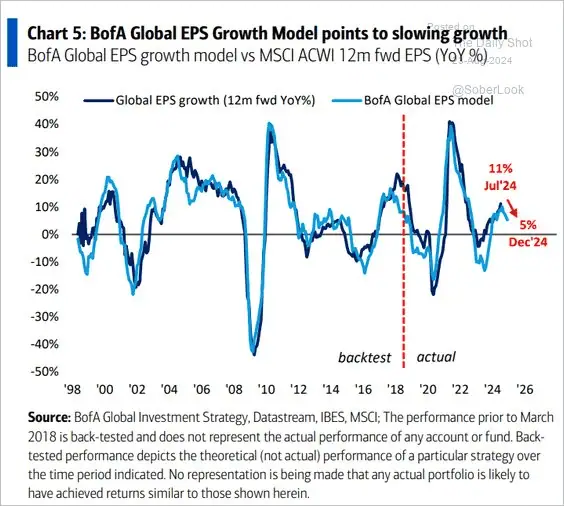

BofA: Se espera un crecimiento más lento de las ganancias por acción a nivel mundial.

B) Por parte de los consumidores

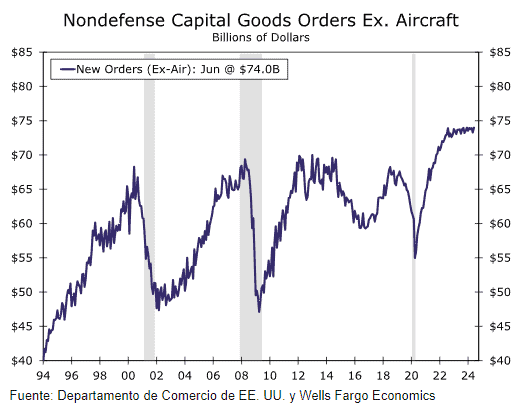

WFC: La demanda de bienes duraderos sigue limitada en medio de una política monetaria restrictiva y una mayor incertidumbre económica y política.

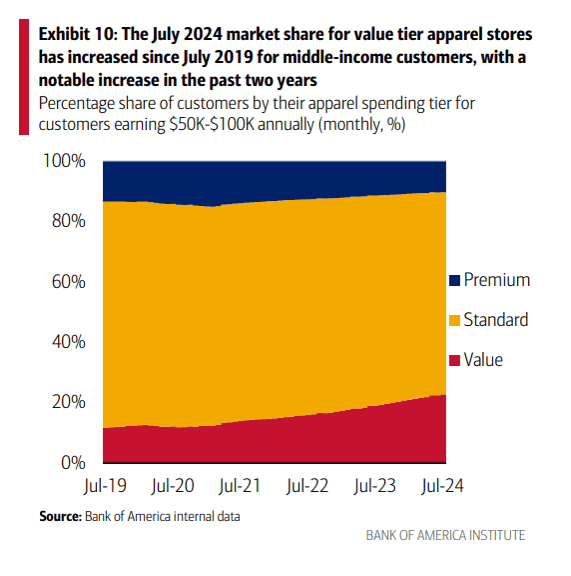

BofA: Los consumidores de ingresos medios siguen optando por prendas económicas.

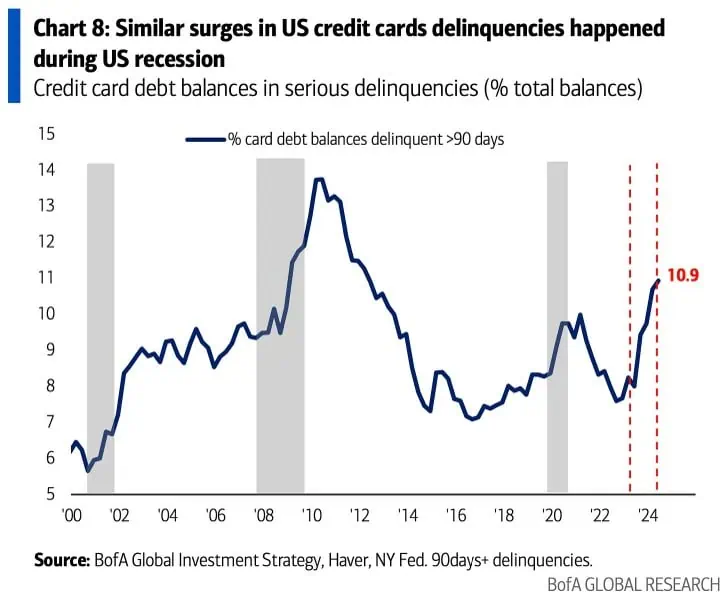

BofA: Aumentos similares en morosidad en tarjetas de crédito en EEUU ocurrieron durante recesiones.

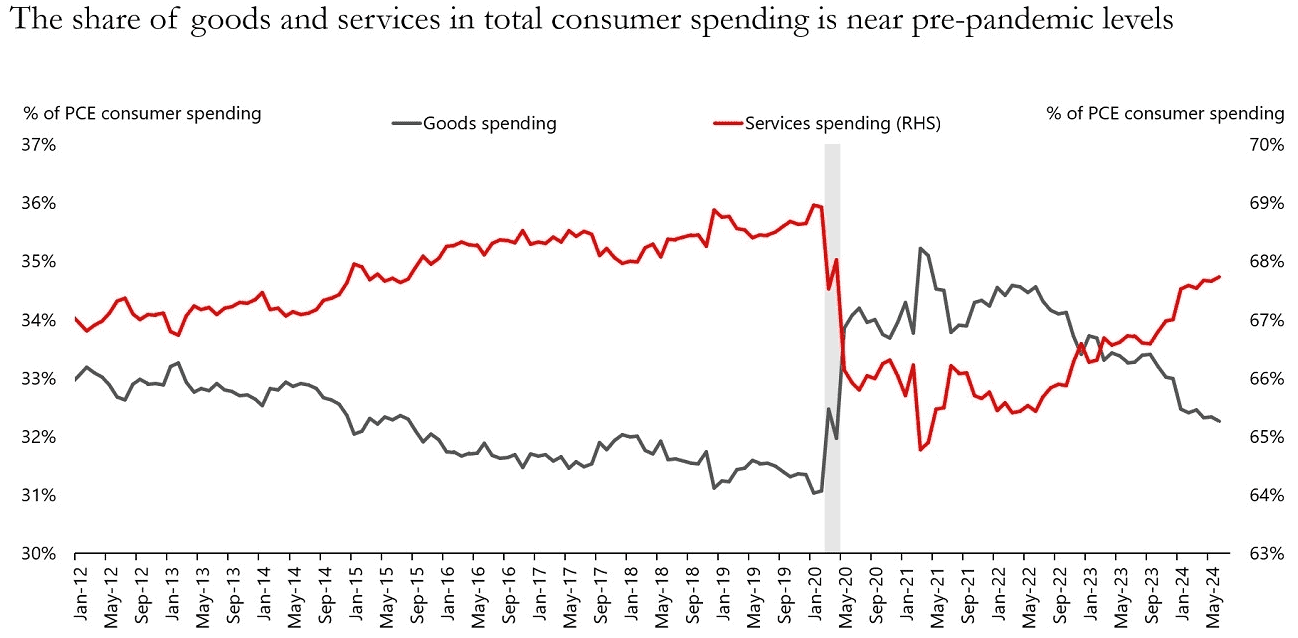

Apollo: Ahora consumidores han aumentado significativamente el gasto en servicios en los últimos dos años (después de la pandemia), y la participación actual del 68% ahora está cerca de los niveles previos a la pandemia. El resultado final es que estamos llegando al final del efecto de recuperación para las empresas del sector de servicios al consumidor.

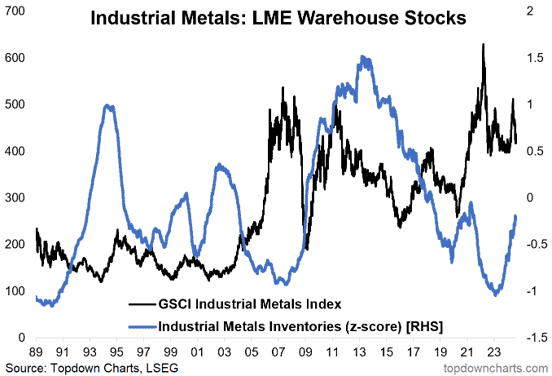

C) Por parte de los commodities

TopDownCharts: Los inventarios de metales industriales están en aumento, lo que representa una señal macroeconómica importante en un momento en el que aumentan los temores de una recesión. El último aumento en los inventarios se corresponde con la desaceleración de la economía china (una fuente importante de demanda de metales a nivel mundial) y los PMI manufactureros generalmente débiles en todo el mundo durante los últimos meses.

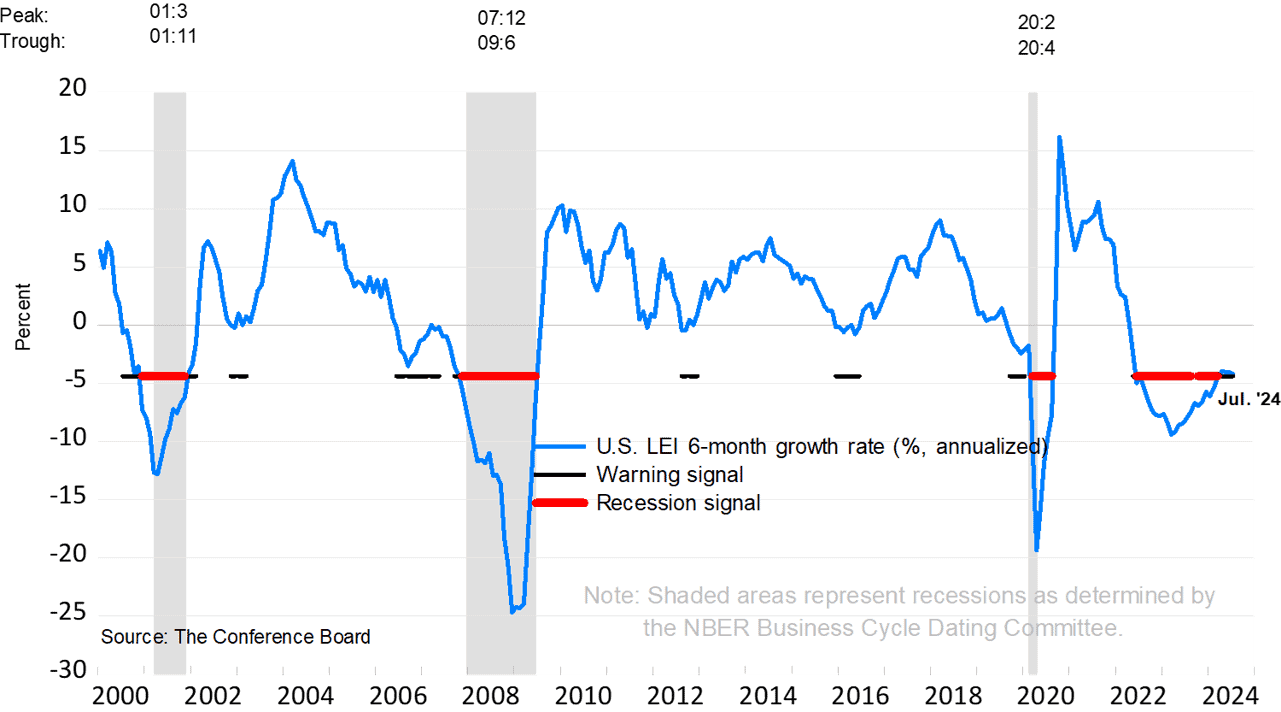

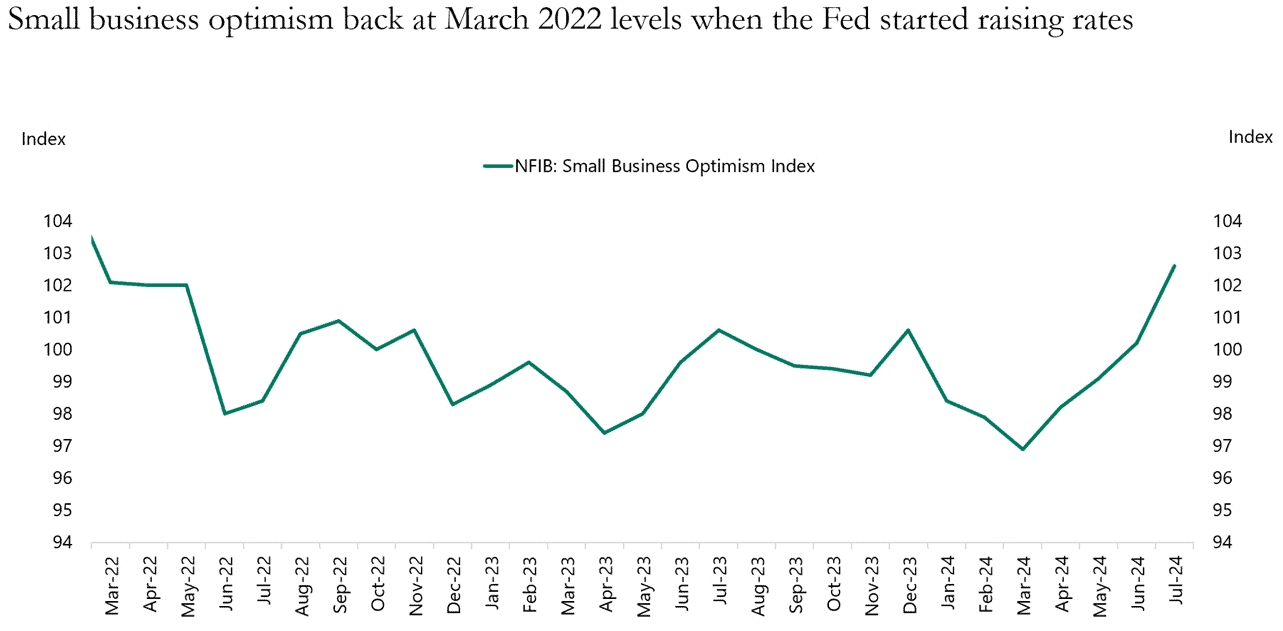

Pero también tenemos estos datos:

The Conference Board: El índice económico líder del Conference Board (LEI) para Estados Unidos cayó un 0,6 por ciento en julio de 2024. El LEI sigue cayendo mes a mes, pero la tasa de crecimiento anual semestral ya no indica una recesión futura.

Apollo: El optimismo de las pequeñas empresas se encuentra en el mismo nivel que cuando la FED comenzó a subir las tasas de interés en marzo de 2022. No se trata de una recesión. En todo caso, esto sugiere que la economía se está volviendo a acelerar.

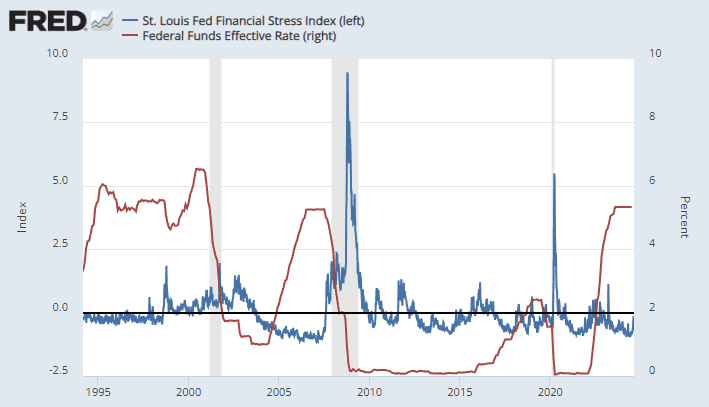

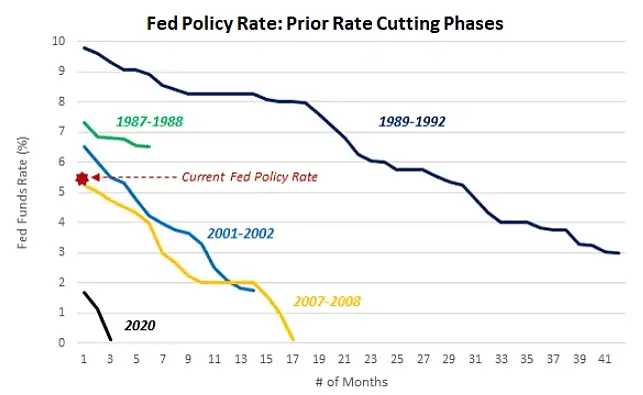

Por ahora hay poco estrés financiero que motiven un ciclo de rebaja de tasis más profundo como el de 2001, 2007 o 2020.

EdwardJones: No creemos que una recesión esté a la vuelta de la esquina, pero algunas grietas emergentes en lo que ha sido un mercado laboral increíblemente sólido sí merecen la atención de la Fed. Esperamos que las próximas decisiones sobre las tasas reflejen el esfuerzo de la FED por respaldar un deterioro más sustancial de las condiciones de empleo y evitar una desaceleración económica más significativa.

EdwardJones: El recorte de tasas no será dramático. Esperamos que este ciclo de recortes de tasas comience y continúe de manera gradual. A menos que se produzca un cambio brusco e inesperado en la trayectoria de la inflación o el desempleo, creemos que la Fed realizará recortes graduales de 25 puntos básicos (0,25 %) a su tasa de política monetaria.

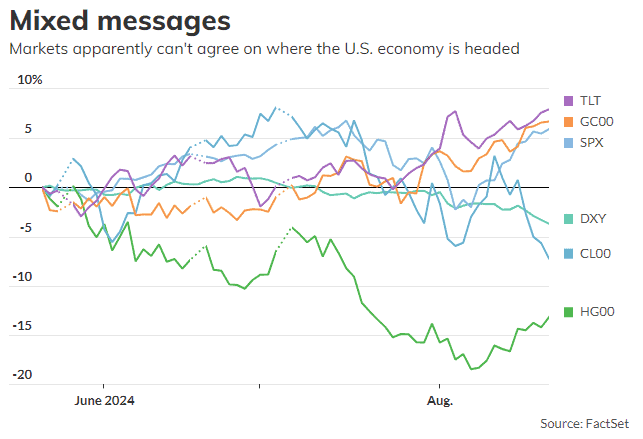

No estamos en una recesión, eso está claro, lo que buscamos siempre es adelantarnos a lo que podría pasar. A la fecha tenemos datos macro mixtos, y justamente datos mixtos ponen en tela de juicio el escenario “soft landing”, lo único que podemos hacer es dar seguimiento a los datos macro, algo que parece que la FED también hace… me pregunto ¿dónde está el pronóstico de estos expertos?

El mercado también tiene señales mixtas, según MarketWatch:

- Las acciones estadounidenses parecen estar enviando la señal de que la FED guiará con éxito la economía estadounidense hacia un aterrizaje suave.

- Los bonos, por su parte, están anunciando un desastre en el futuro.

- El dólar se ha hundido, planteando interrogantes sobre la confianza que tienen los inversores internacionales en la economía estadounidense.

Agreguemos aquí que el oro cotiza como si algo gordo fuera a pasar…

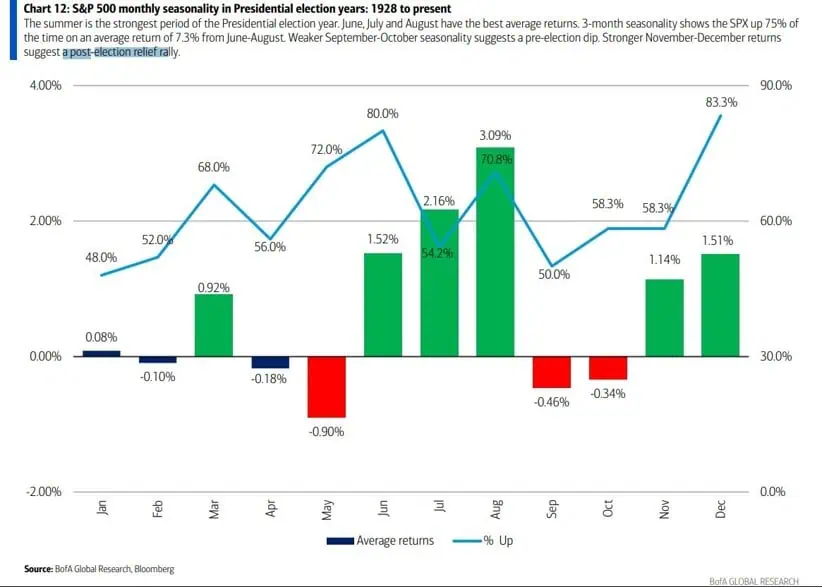

Por el momento, se acaba el mejor trimestre del año electoral (jun-agosto), los meses de septiembre y octubre no son prometedores. (BofA).

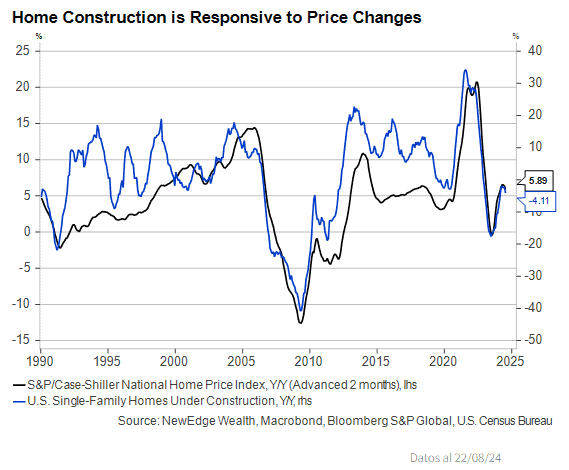

¿Dónde invertir?

Newedgewealth: La mejor manera de restablecer el equilibrio del mercado inmobiliario es aumentar la oferta. Si bien los recortes de tasas por sí solos no pueden garantizarlo, podrían generar un aumento de las ventas y los precios en los próximos trimestres, lo que a su vez podría incentivar a los constructores a emprender más proyectos.

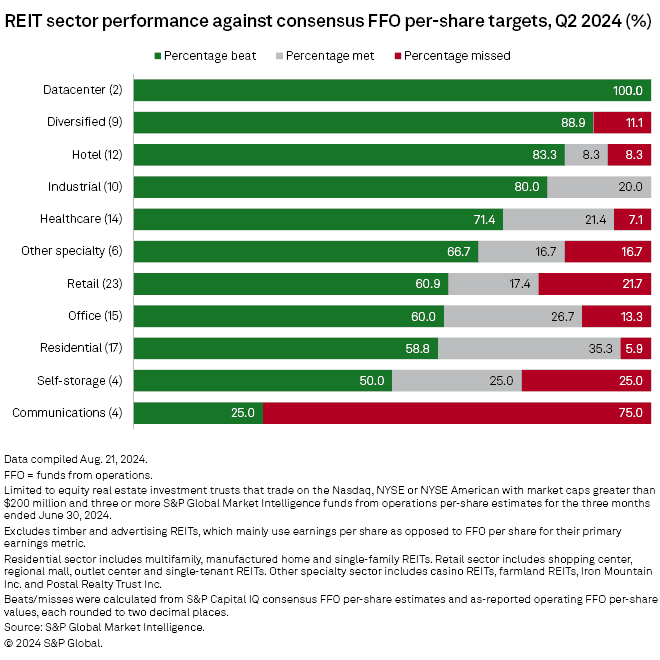

SPGlobal Market Intelligence: La mayoría de los REIT estadounidenses superaron las estimaciones de consenso de FFO por acción para el segundo trimestre de 2024.

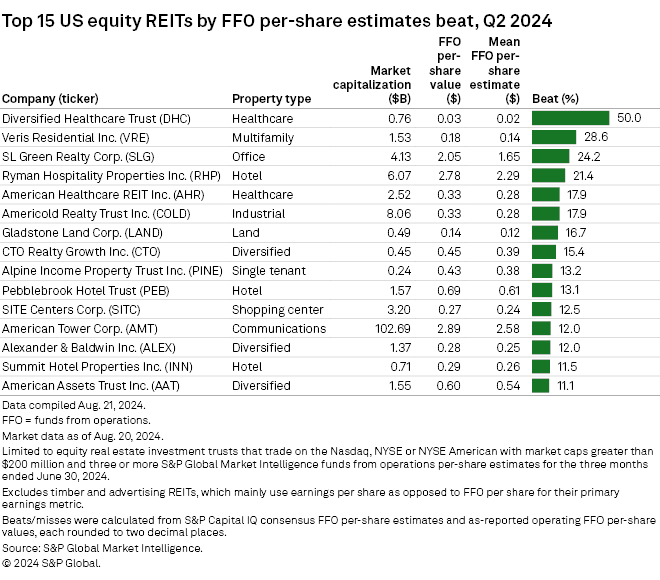

SPGlobal Market Intelligence: Top 15 bienes raíces de los EEUU que superaron las estimaciones por acción del Q2 2024.

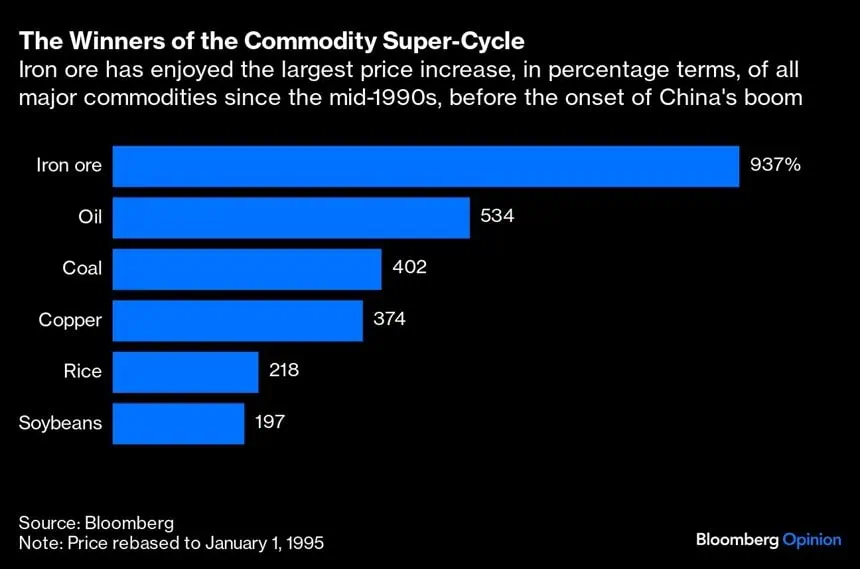

Bloomberg: El hierro fue el que más se benefició del auge económico chino de los últimos 25 años, Y ahora, se acabó: el mayor auge de los productos básicos hasta ahora en el siglo XXI ha terminado. China lo infló… y China, también, lo está hundiendo.

China alcanzó su pico de demanda de acero en algún momento entre 2020 y principios de este año. ¿La razón? El cambio de su modelo económico hacia los servicios y el alejamiento de las grandes inversiones y la construcción de viviendas.

Bloomberg: El pico de demanda de China no sería una señal de desastre para el mineral de hierro. El consumo de acero chino se mantendrá en un nivel alto durante los próximos años, en lugar de caer bruscamente. Puede que Pekín no esté construyendo tantas casas como en el pasado, lo que reduce la demanda del llamado “acero largo” (vigas, varillas y otros productos similares), pero el país sigue necesitando mucho acero para fabricar los productos que desean sus consumidores, es decir, el llamado “acero plano” que se utiliza para los coches nuevos, los frigoríficos y demás.

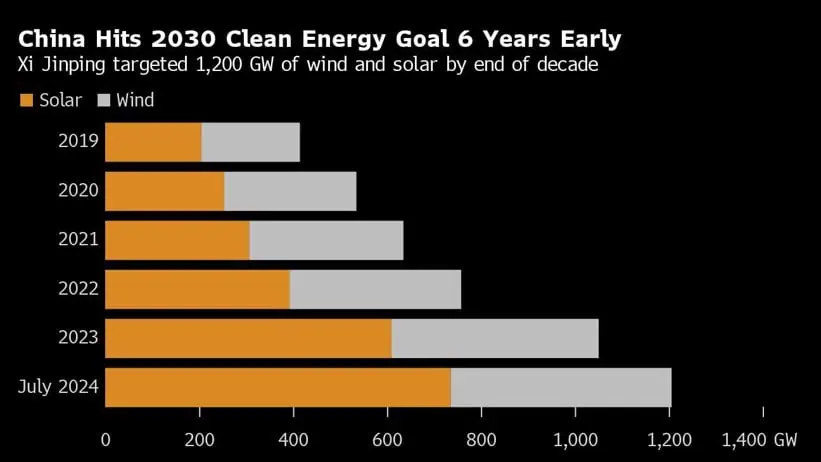

Bloomberg: El auge de la energía limpia líder en el mundo de China ha superado otro hito, ya que su capacidad eólica y solar superó la meta establecida por el presidente Xi Jinping casi seis años antes de lo planeado.

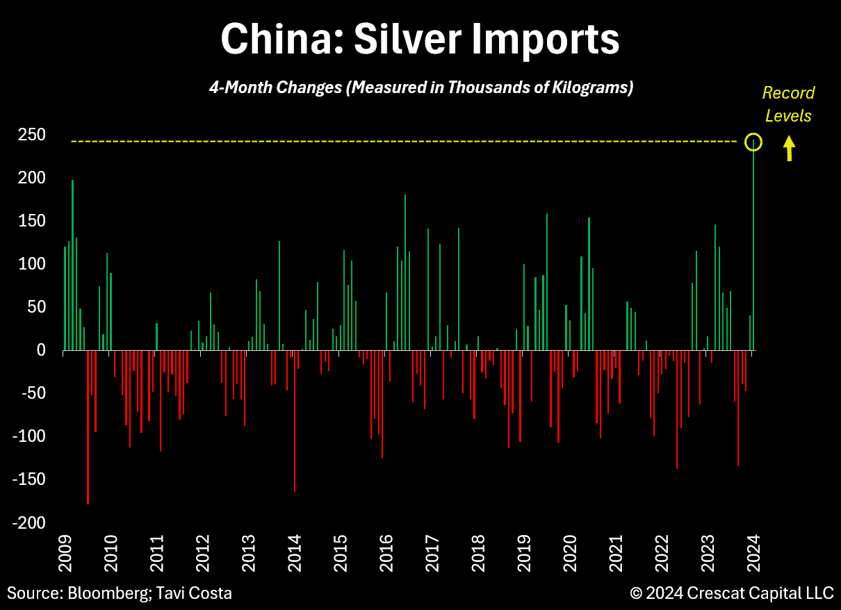

Crescat Capital: China informó niveles récord de importaciones de plata.

Crescat Capital: ¿Qué pasaría si les dijera que las empresas mineras de oro junior han superado al Nasdaq 100 durante el último año?

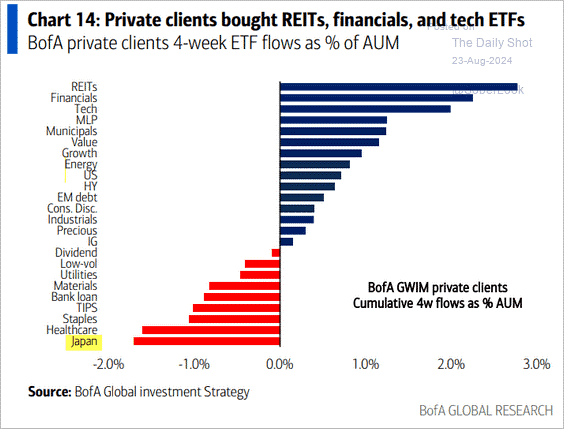

BofA: Clientes privados compran RETIS, financieras y Tecnología.

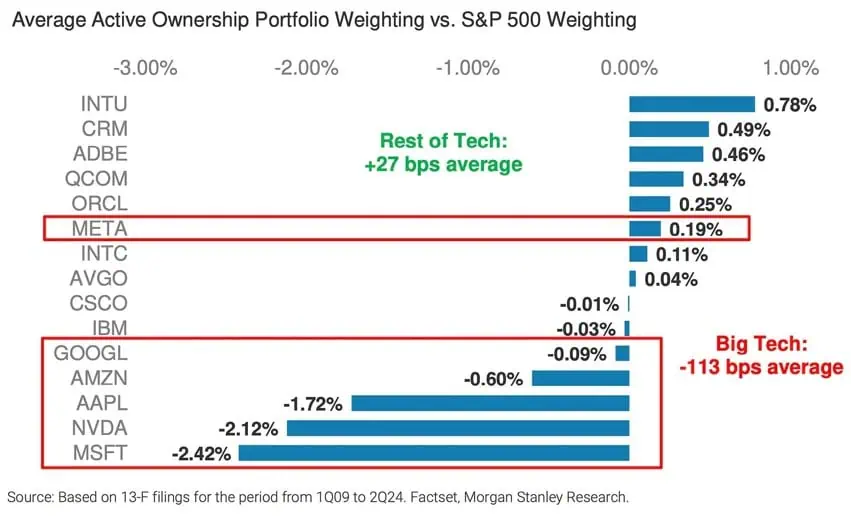

MS: De las acciones de gran capitalización que evaluamos, MSFT, NVDA, AAPL, AMZN y GOOGL son actualmente las menos poseídas en las carteras gestionadas activamente frente al SP500.

Gráficas interesantes de la red

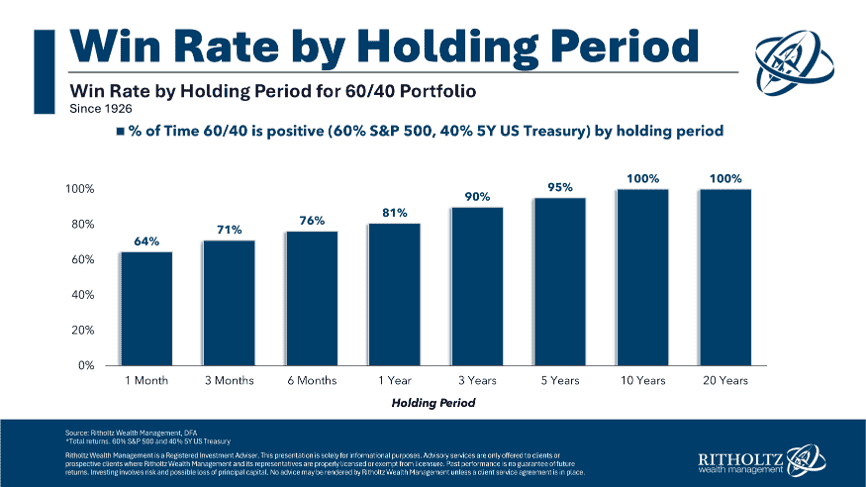

Una cartera diversificada 60 acciones/40 bonos, tiene una probabilidad de ser 100% positiva desde los 10 años. (Awealthofcommonsense).

Una cartera de inversión que no recomiendo para inversores de latam. Ese 40% debería estar en deuda local, tienen una mejor eficiencia tributaria.

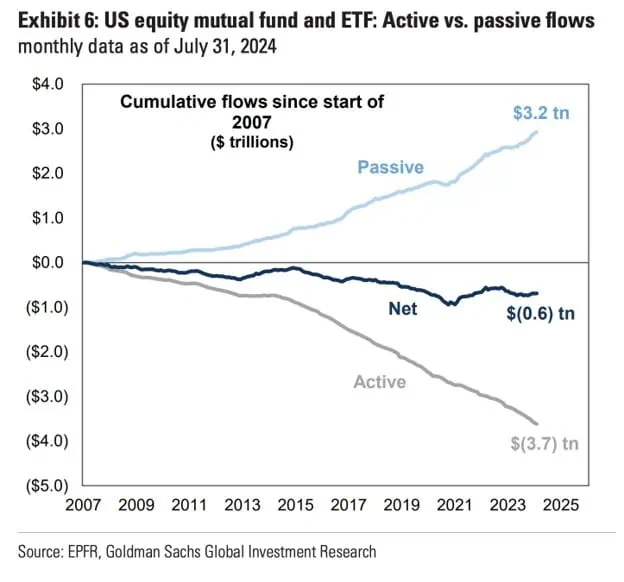

Desde el 2007, han ingresado +3.2 billones de USD a los fondos mutuos y ETFs pasivos, y han salido +3.7 billones de USD de los fondos activos (GS).

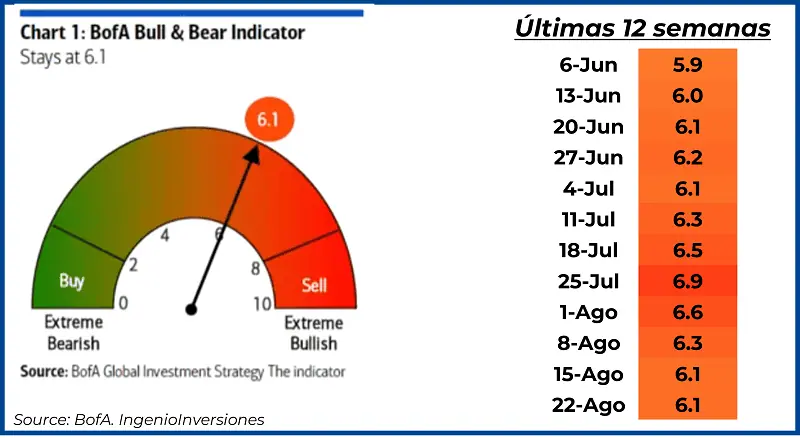

Para terminar esta sección, el indicador Bull&Bear del BofA se mantiene en 6.1

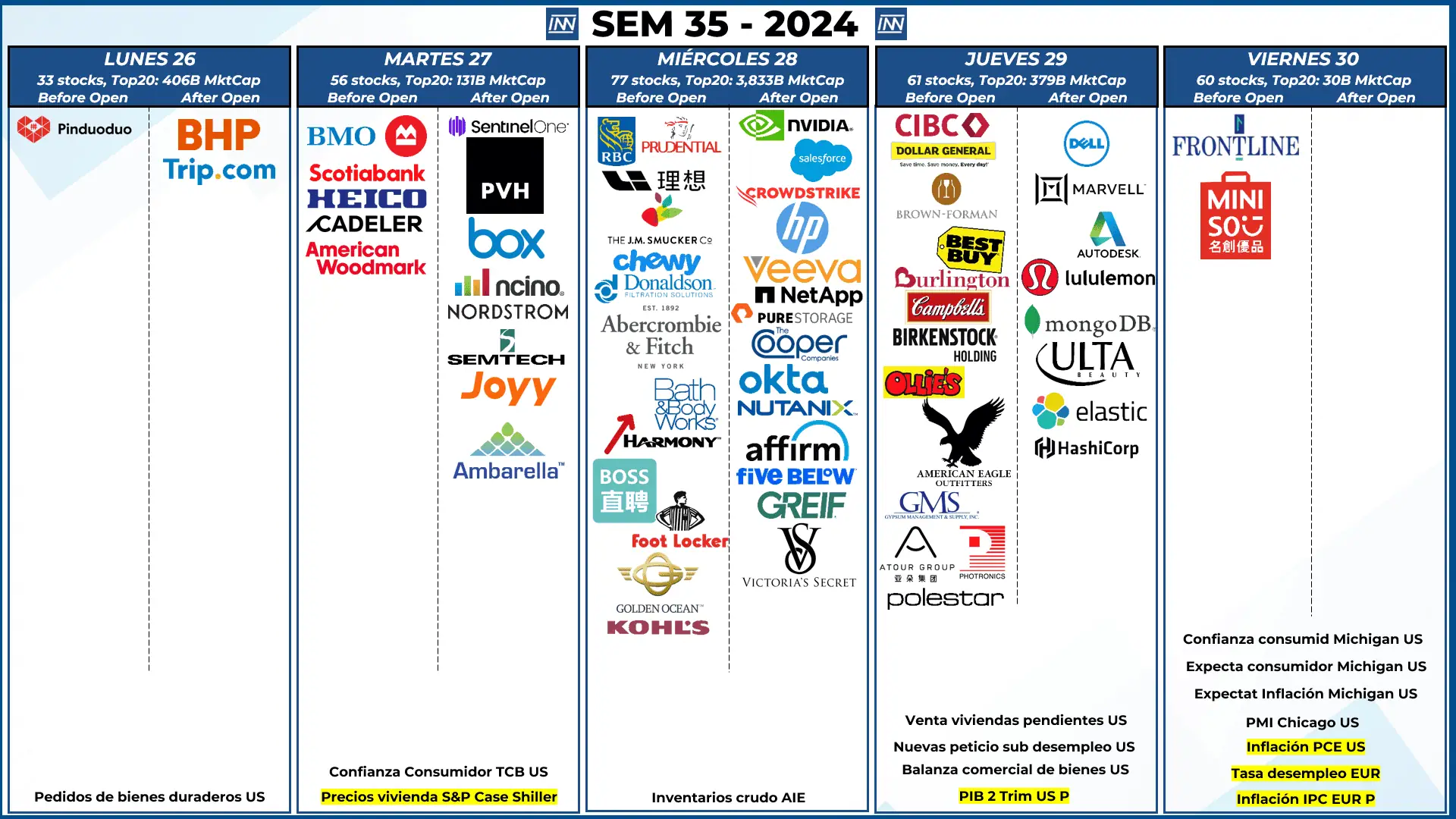

Resultados Trimestrales y Datos Macro

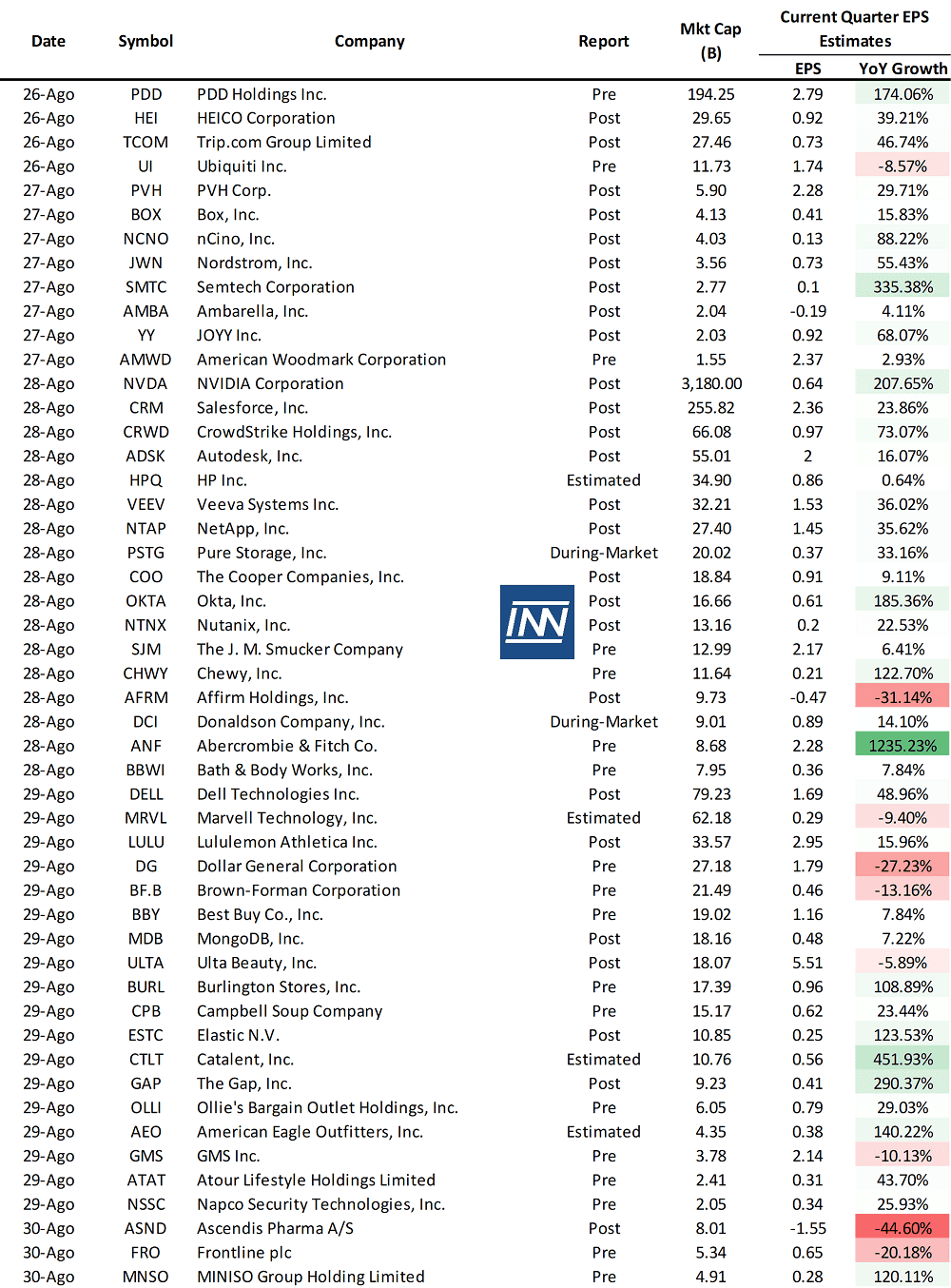

- Resultados Trimestrales: Tenemos a la empresa más importante del SP500 #NVDA!

- Datos Macro: El día más importante para EEUU será el viernes con el dato de inflación PCE.

EPS estimados de empresas seleccionadas para la siguiente semana:

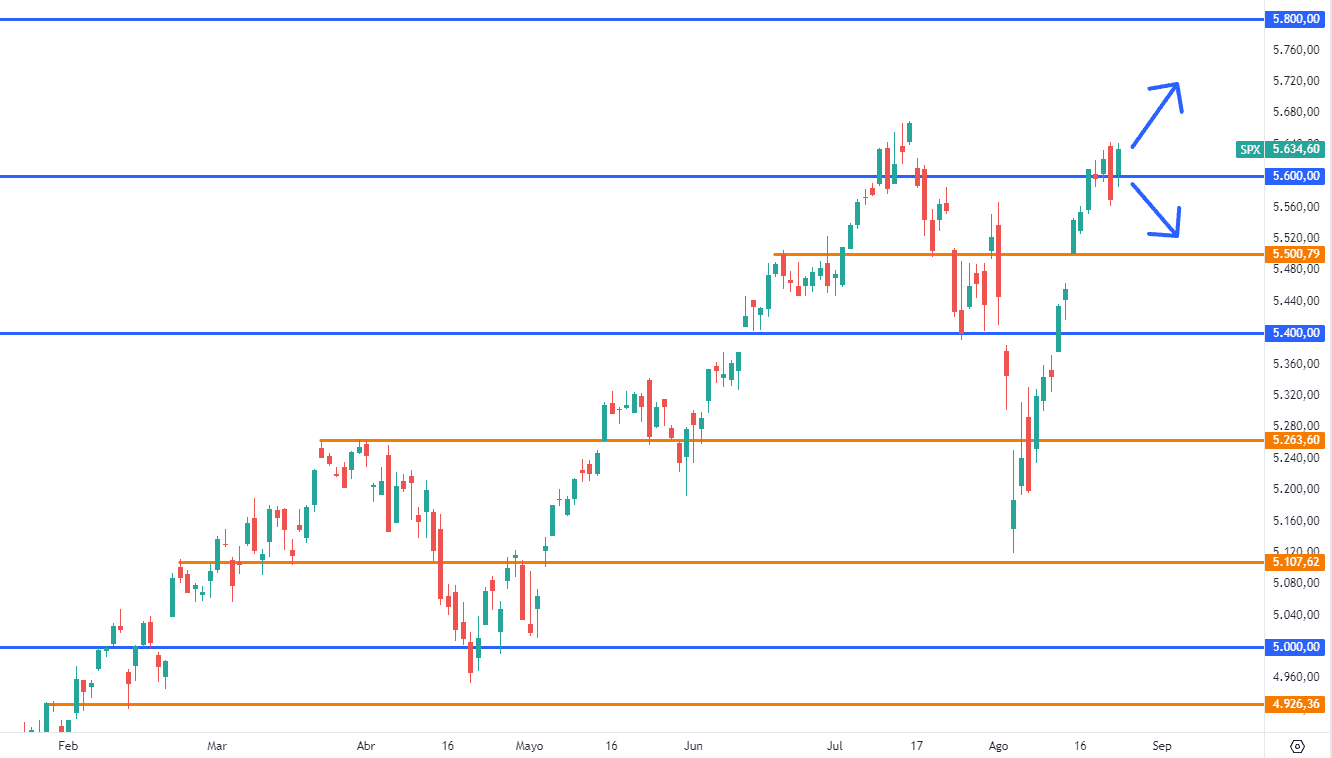

Análisis técnico del SP500

El SP500 rapidamente recuperó su perdida debido a los operadores japoneses, y nos volvemos a encontrar muy cerca a los máximos históricos previos. Los movimientos de esta semana dependerán de los resultados de NVIDIA y del dato de inflación PCE de EEUU. Si los inversores mantienen su optimismo es posible que veamos nuevos máximos esta semana.