Empleo sube, tasas bajan

SEM 41 – 2024

Empleo sube, tasas bajan

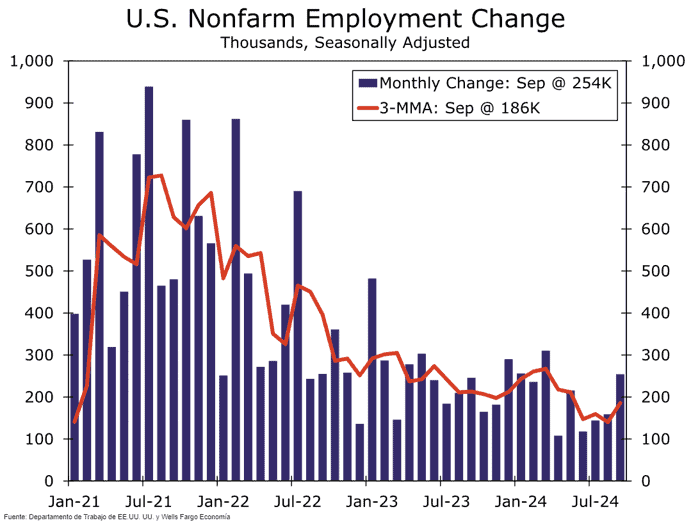

WFC: Los empleos suben, las expectativas de recortes de tasas bajan: Las nóminas no agrícolas superaron las expectativas en septiembre, aumentando en 254.000 personas durante el mes. Las revisiones al alza de los datos de los dos meses anteriores (+72.000) suavizaron la ganancia mensual y contrarrestaron la tendencia a la baja en la contratación.

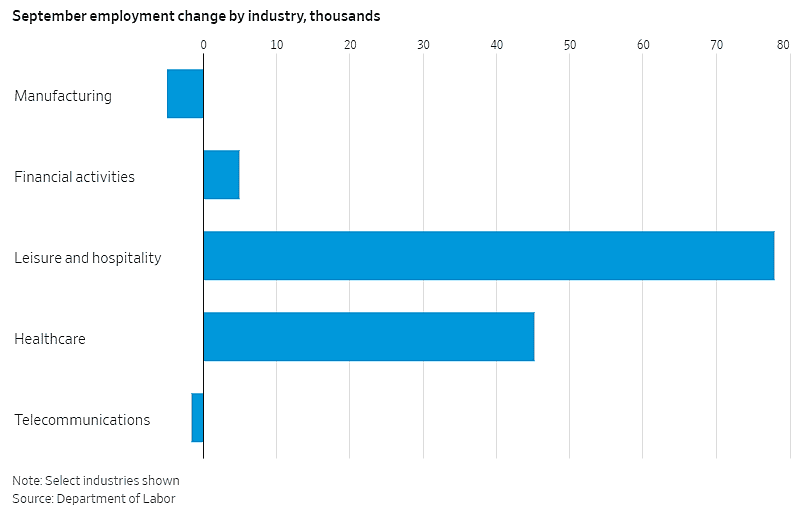

WSJ: Detrás del sólido informe de empleo de septiembre se esconde un motor económico que muestra pocas señales de desaceleración: el gasto de los consumidores. A pesar de los altos precios y el aumento de los costes de la vivienda, el gasto estadounidense en hamburguesas, bebidas y viajes impulsó gran parte de la fuerte contratación del mes pasado, incluso cuando otros motores económicos como la industria manufacturera, la tecnología y las finanzas han estado inactivos.

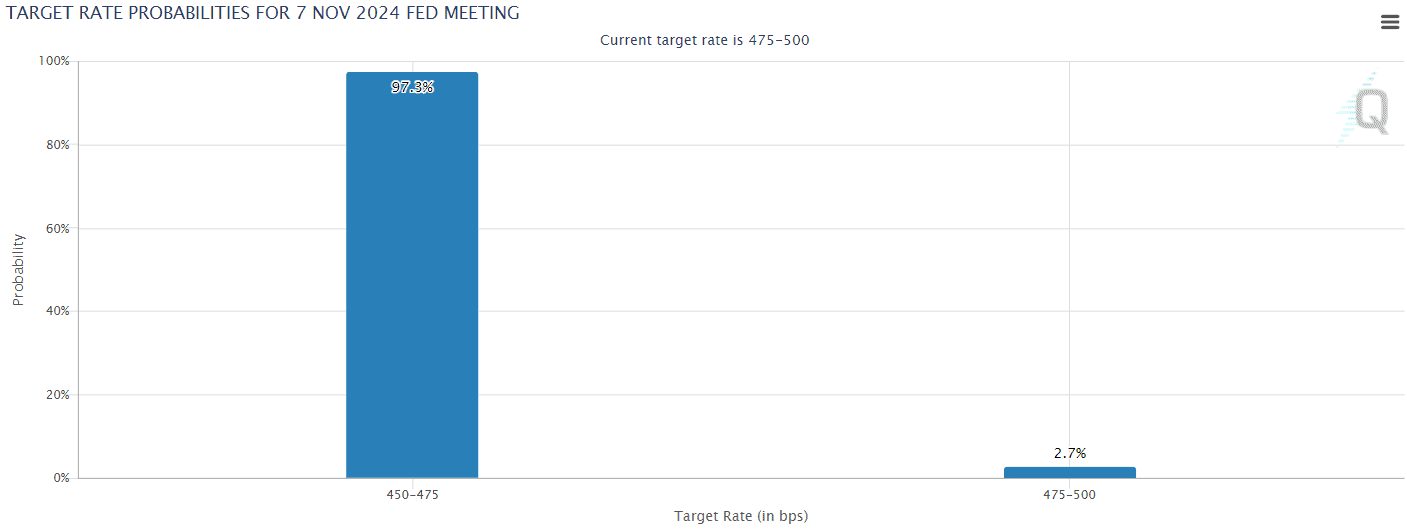

Ahora la probabilidad de rebaja de tasas para la reunión del 7 de noviembre es de 25pbs.

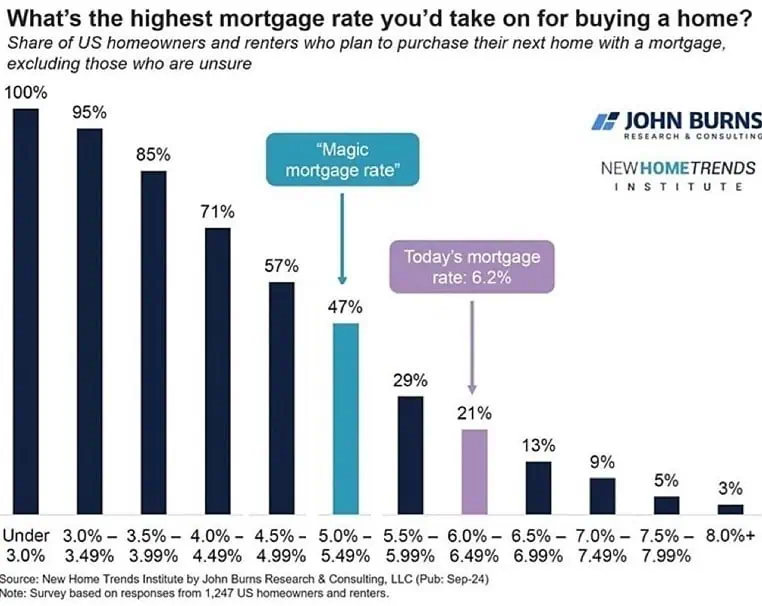

JohnBurns: Las tasas hipotecarias deben caer por debajo del 5,5% para estimular una gran demanda de compras de viviendas.

Algunos datos macro

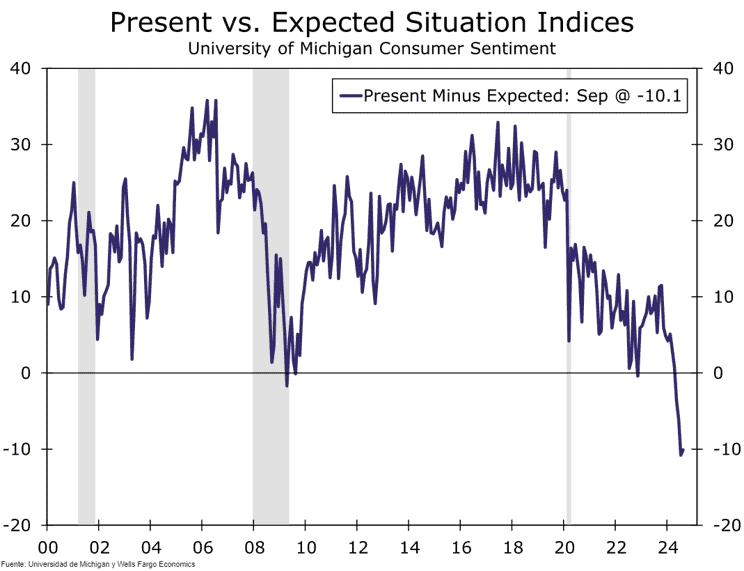

WSJ: incluso con la perspectiva de menores costos de financiamiento en el horizonte, los consumidores seguían siendo bastante pesimistas respecto de la economía, pero los consumidores no parecen estar esperando una recesión. De hecho, las expectativas para la economía durante el próximo año son actualmente más alentadoras que las percepciones sobre las condiciones económicas actuales, un fenómeno que históricamente solo ocurre después de que la economía estadounidense sale de una recesión.

Apollo: ¿Por qué la economía sigue siendo fuerte? Por la menor sensibilidad a las subidas de la FED para los consumidores y las empresas con tipos de interés bajos fijados, por el fuerte gasto en inteligencia artificial, por el fuerte gasto fiscal y de defensa, Y ahora la FED está recortando los tipos, lo que está impulsando aún más el crecimiento y la inflación. Combinado con unas condiciones financieras muy laxas, el resultado final sigue siendo que los tipos se mantendrán altos durante más tiempo.

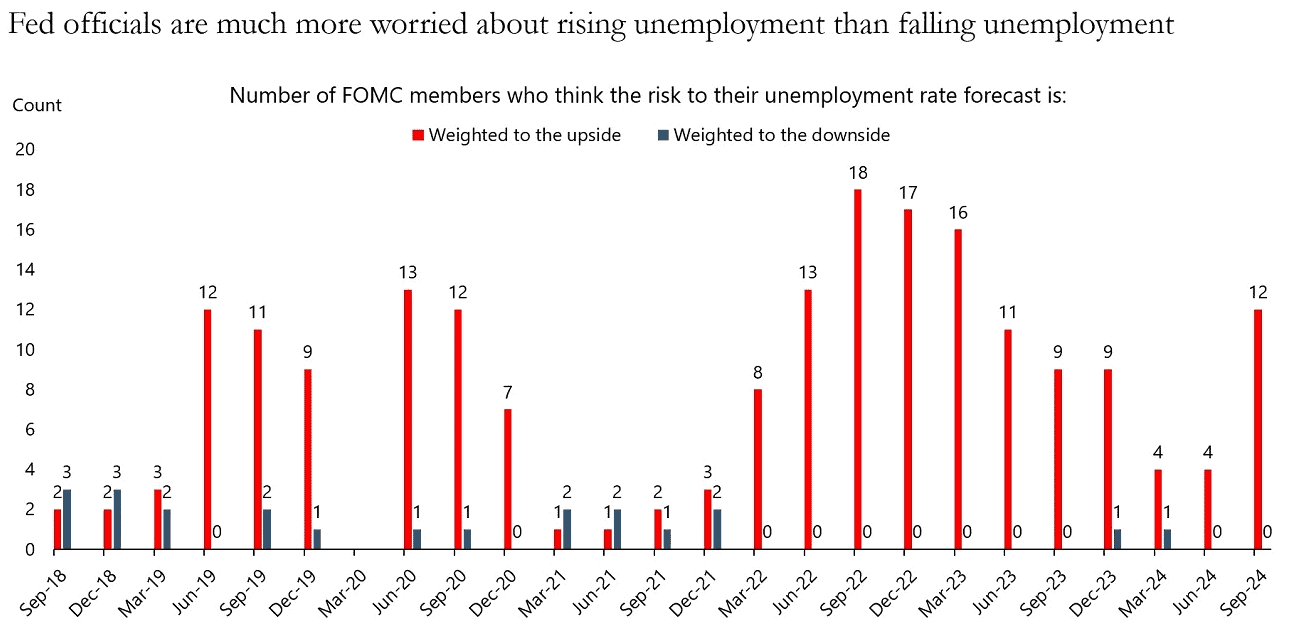

Apollo: los miembros del FOMC siempre están mucho más preocupados por el riesgo de que la tasa de desempleo aumente que por el riesgo de que baje. Esta preferencia por mantener el desempleo bajo sugiere que las autoridades preferirían recortar demasiado y demasiado rápido los tipos de interés para minimizar el riesgo de que la tasa de desempleo suba, lo que, por supuesto, aumenta el riesgo de que la inflación vuelva a subir.

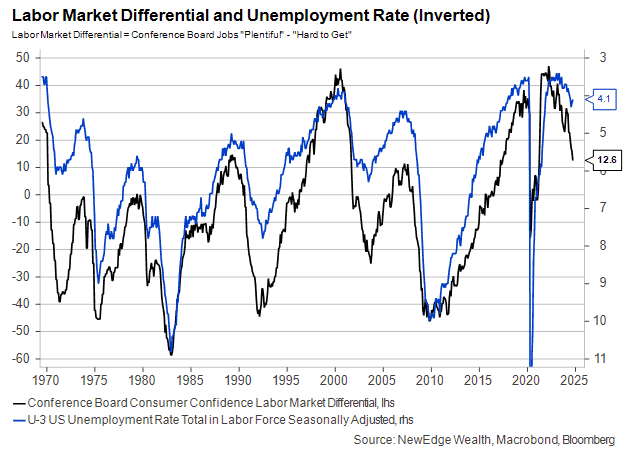

NewEdgeWealth: Las encuestas de confianza de los consumidores apuntan a una caída de las tasas de renuncia y contratación, y cada vez más encuestados afirman que cada vez es más difícil encontrar trabajo.

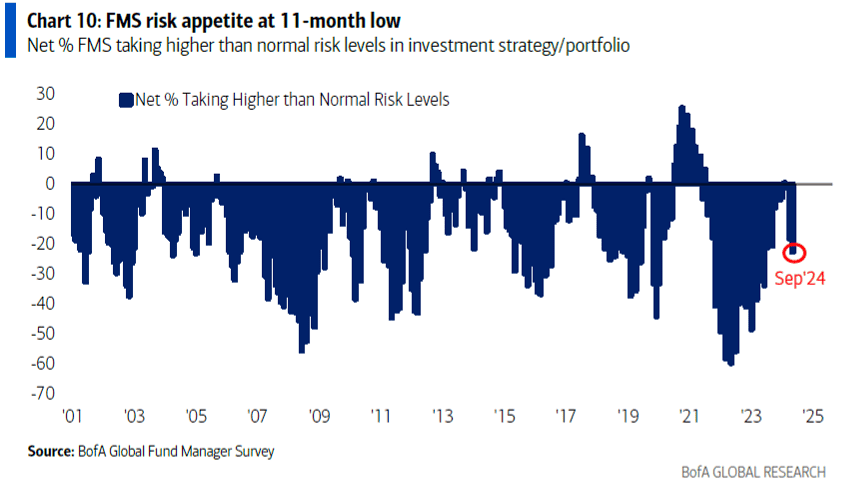

BofA: El apetito por el riesgo de la encuesta de gestores de fondos globales de BofA se encuentra en su nivel más bajo en 11 meses.

Lo que está por venir…

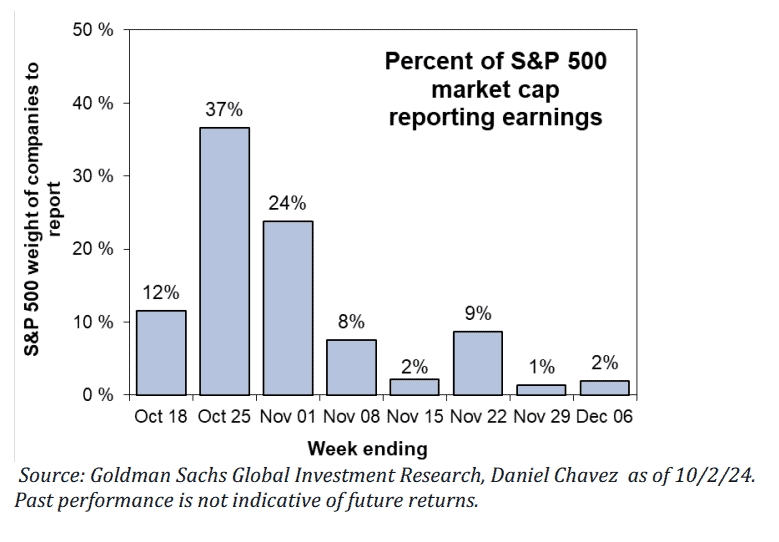

El 61% de las empresas del SP500 entregará resultados en las 2 semanas previas a las elecciones (5 Noviembre). GS

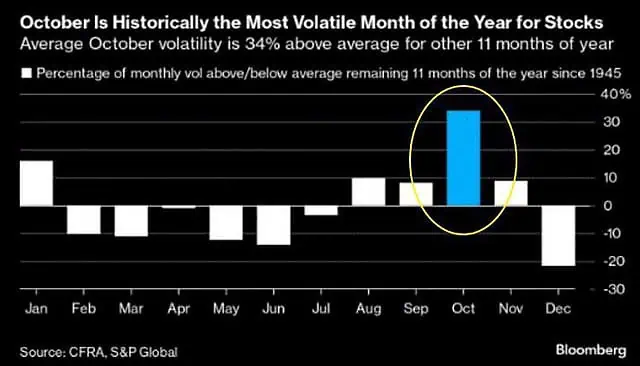

Bloomberg: Históricamente octubre es el mes más volátil del año para las acciones.

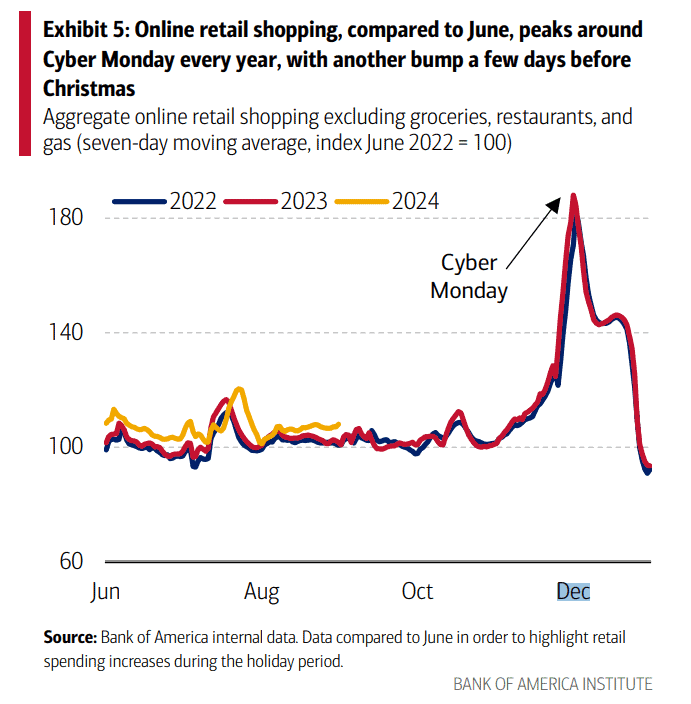

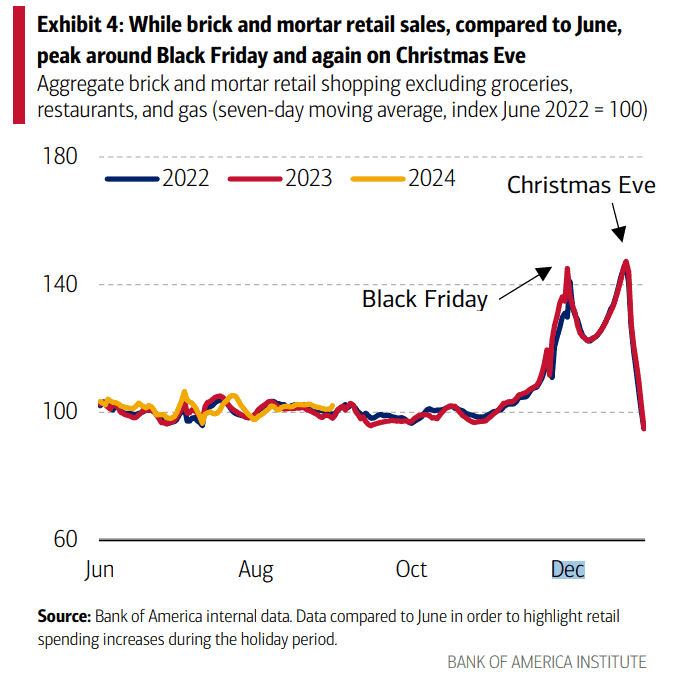

BofA: Las compras minoristas en línea, en comparación con junio, alcanzan su pico alrededor del Cyber Monday todos los años

BofA: El gasto minorista tradicional en tiendas físicas durante el período festivo generalmente alcanza su pico máximo el Viernes Negro y nuevamente más cerca de la víspera de Navidad, cuando la gente va a las tiendas en busca de regalos de último momento.

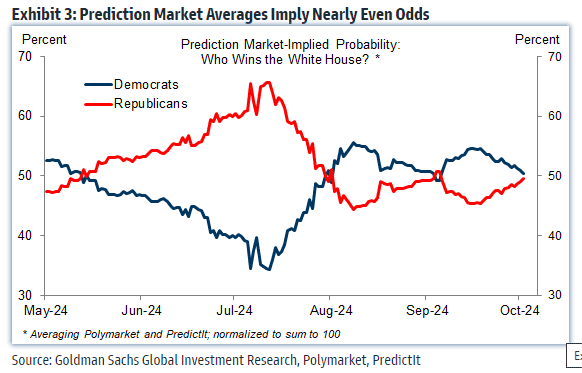

GS: Los promedios del mercado de predicciones implican probabilidades casi iguales.

¿Dónde invertir?

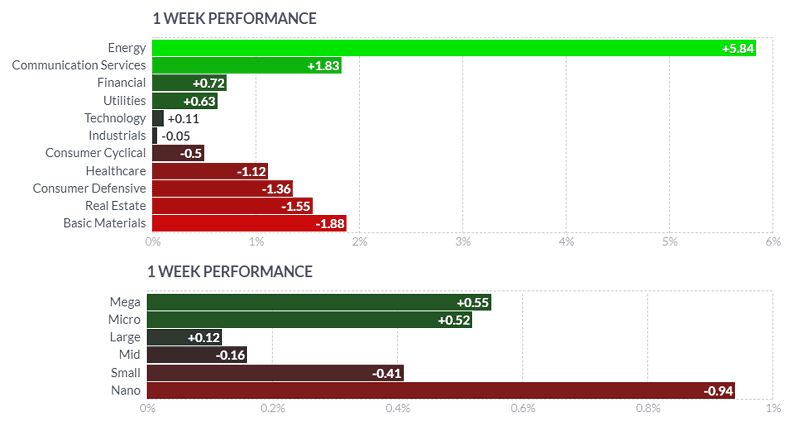

El mejor rendimiento de la semana anterior fue debido a las empresas de energía

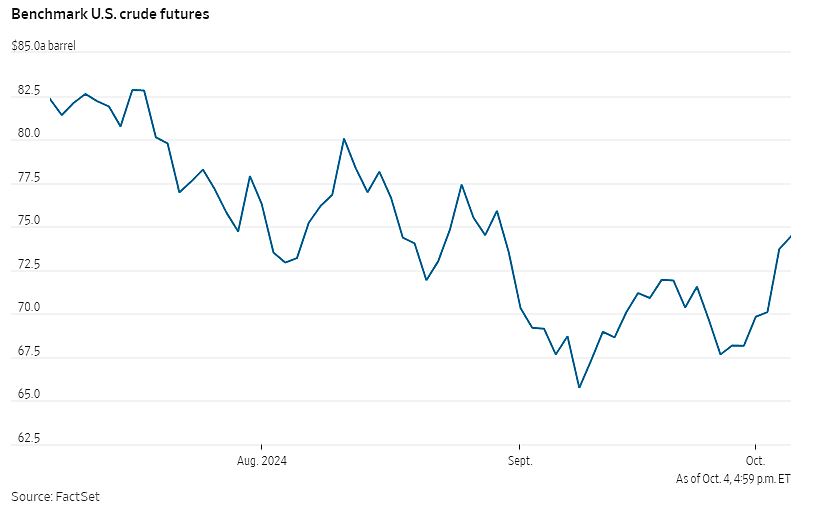

WSJ: aumento semanal más pronunciado de los precios del petróleo desde marzo de 2023 comenzó con el ataque con misiles de Irán contra Israel el martes, y reavivó los temores de una guerra más amplia. Pero son las señales económicas positivas las que podrían impulsar un mercado petrolero que se tambalea: una máquina de creación de empleo de EEUU y Pekín ha anunciado una serie de medidas destinadas a rejuvenecer su economía, ávida de petróleo.

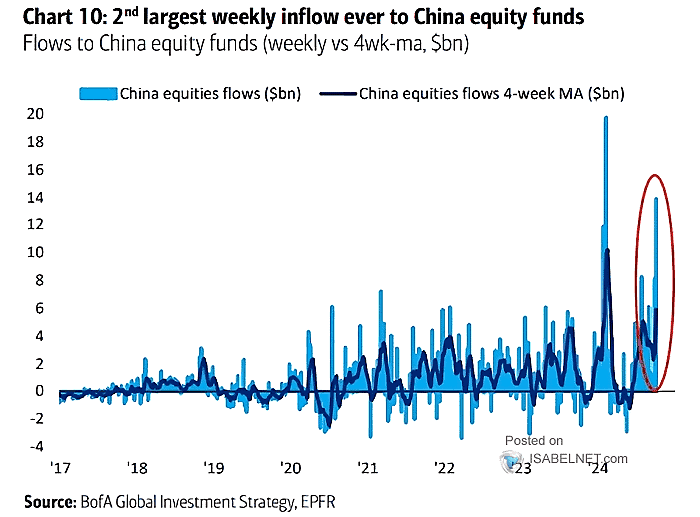

BofA: La segunda mayor entrada semanal de capitales en la historia de los fondos de renta variable chinos.

Bloomberg: GS elevó su objetivo para el índice MSCI China y el índice de referencia CSI 300 a 84 y 4.600 respectivamente, lo que implica un rendimiento total del 15%-18% desde los niveles actuales.

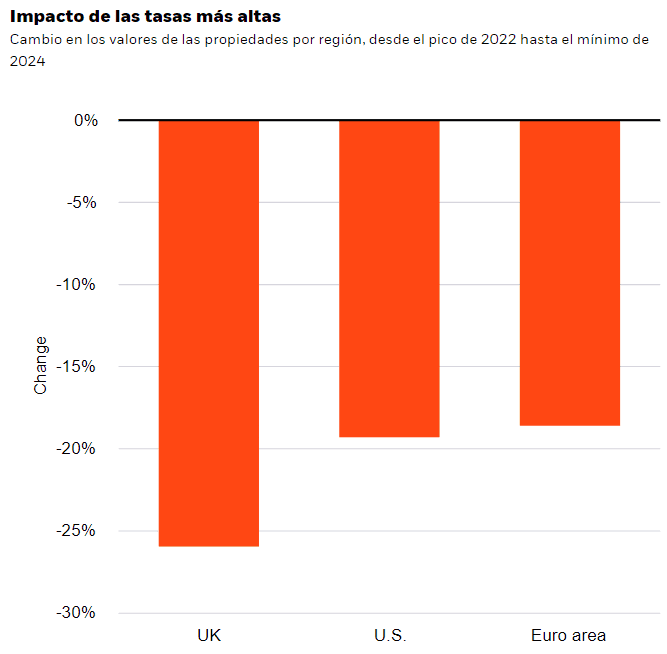

BlackRock: A medida que las tasas bajan, los menores costos de financiamiento y los rendimientos reducidos en otros mercados, como el crédito y los mercados monetarios, deberían impulsar el atractivo relativo de los bienes raíces.

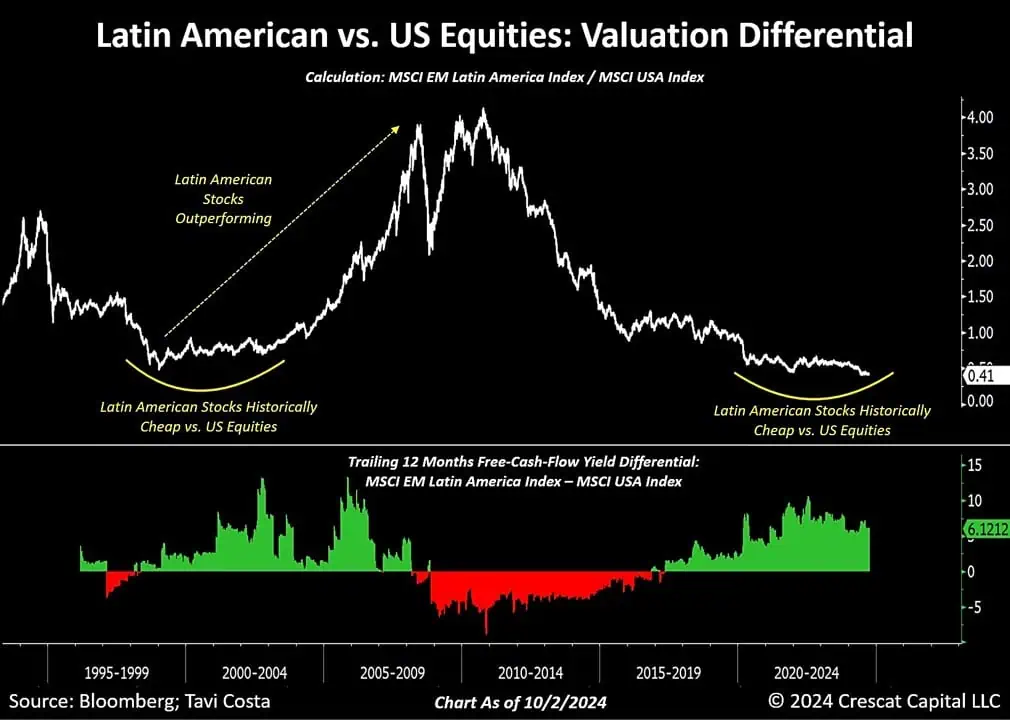

CrescatCapital: las acciones latinoamericanas han estado históricamente subvaluadas en comparación con las acciones estadounidenses. Actualmente, el diferencial de rendimiento del flujo de caja libre es un 6% mayor para estos mercados emergentes que para las empresas estadounidenses.

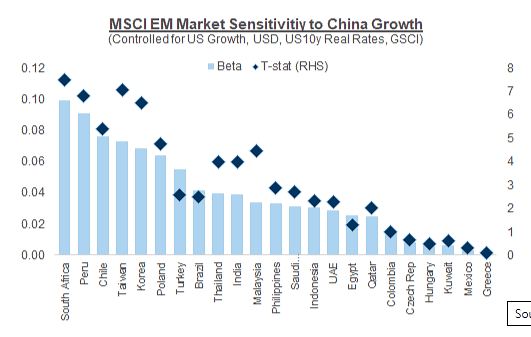

GS: Sudáfrica, los mercados emergentes con gran presencia de materias primas (Perú, Chile) y los mercados de valores del norte de Asia tienen la mayor sensibilidad al crecimiento de China.

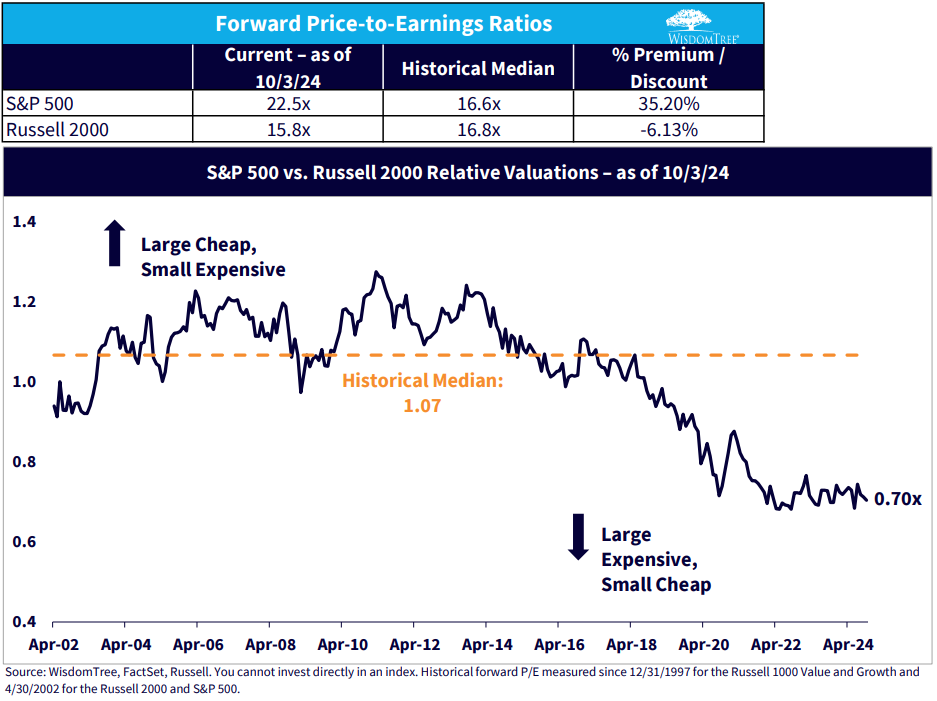

Wistomtree: Empresas de gran capitalización vs de pequeña capitalización.

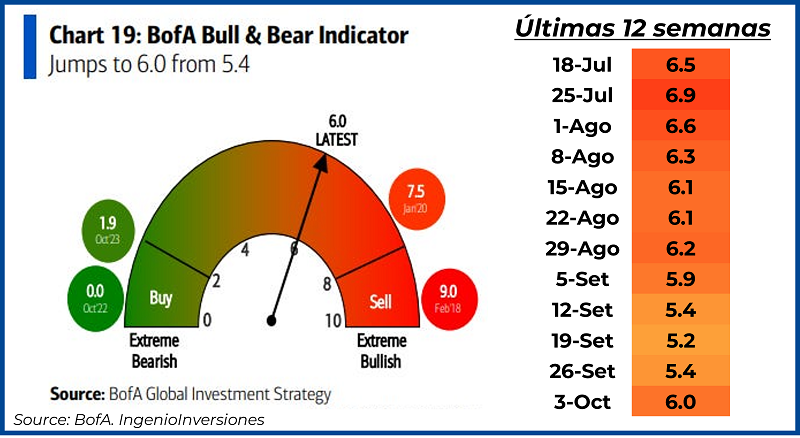

Para terminar esta sección, el indicador Bull&Bear del BofA sube a 6.0

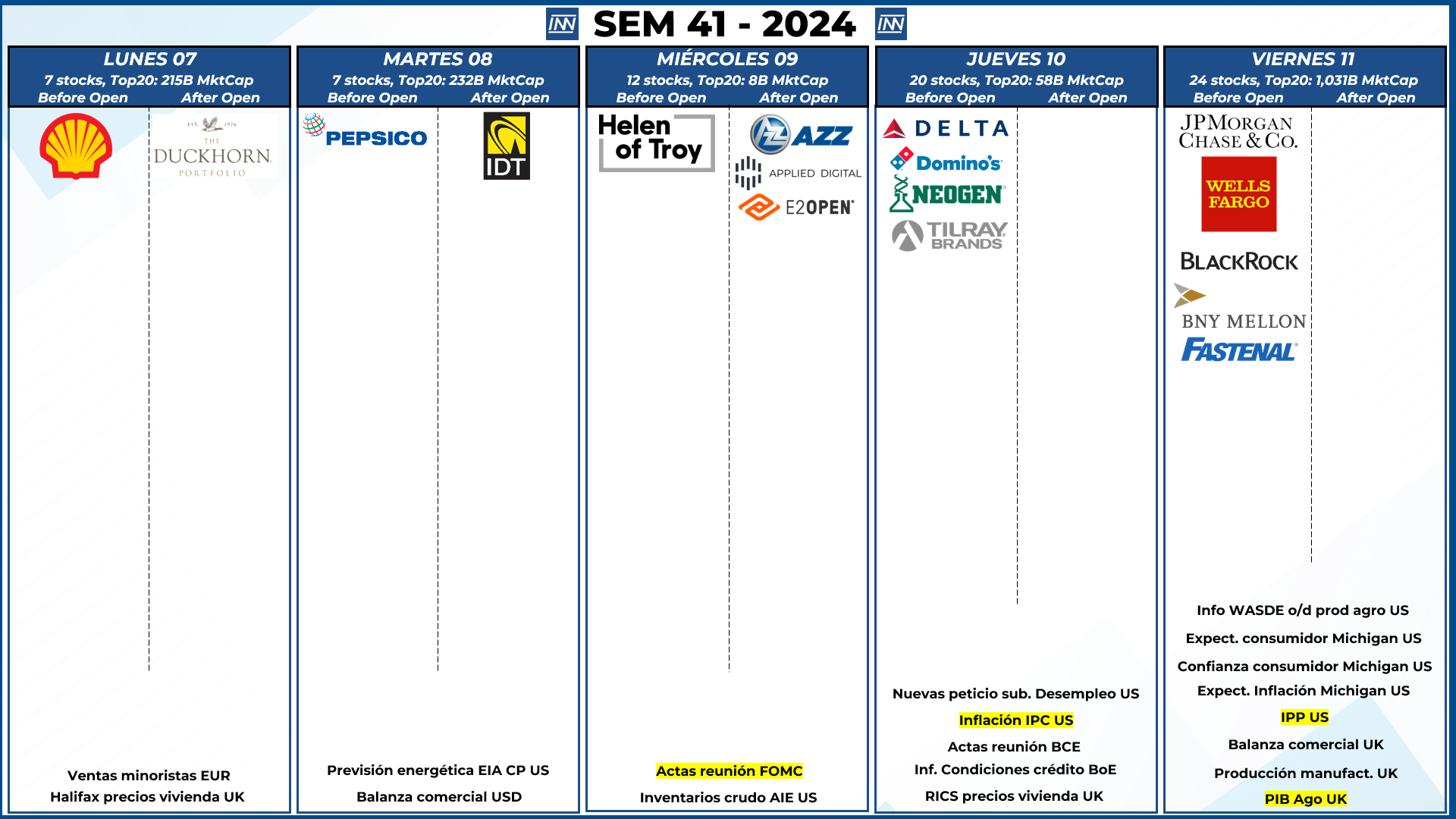

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: Inicia la temporalada de resultados de EEUU, empresas financieras empiezan a reportar este viernes.

- Datos Macro: Inflación IPC el día jueves, día más importante de la semana.

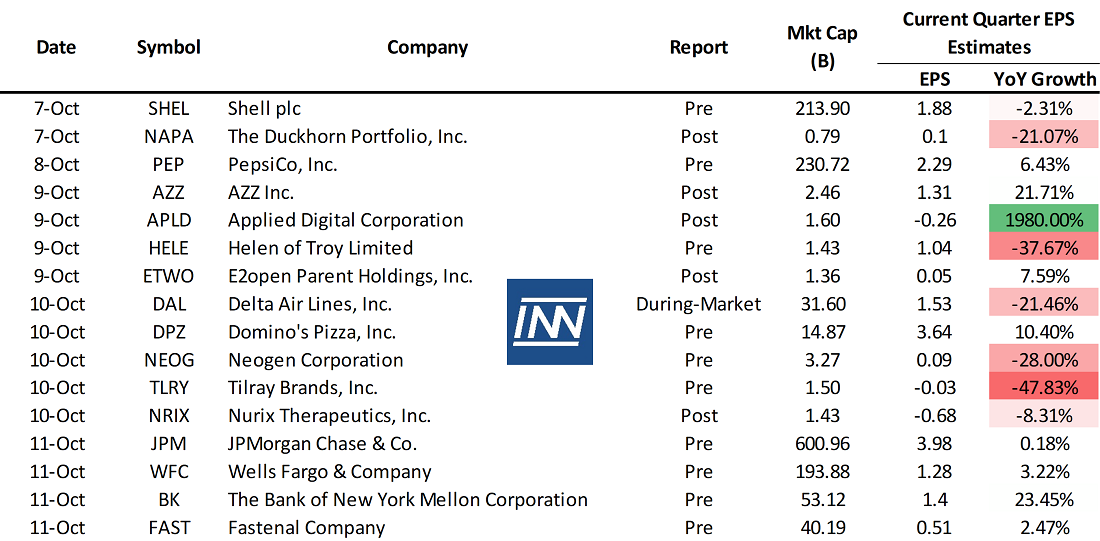

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

Se repite proyección de la semana anterior, en algún momento tendrá que llegar la correción, el día miércoles con el dato de inflación podría ser ese día. Si el dato es positivo, los mercados seguirán subiendo.