Una esperanza: rebalanceo…

SEM 18– 2025

Descorrelación entre datos

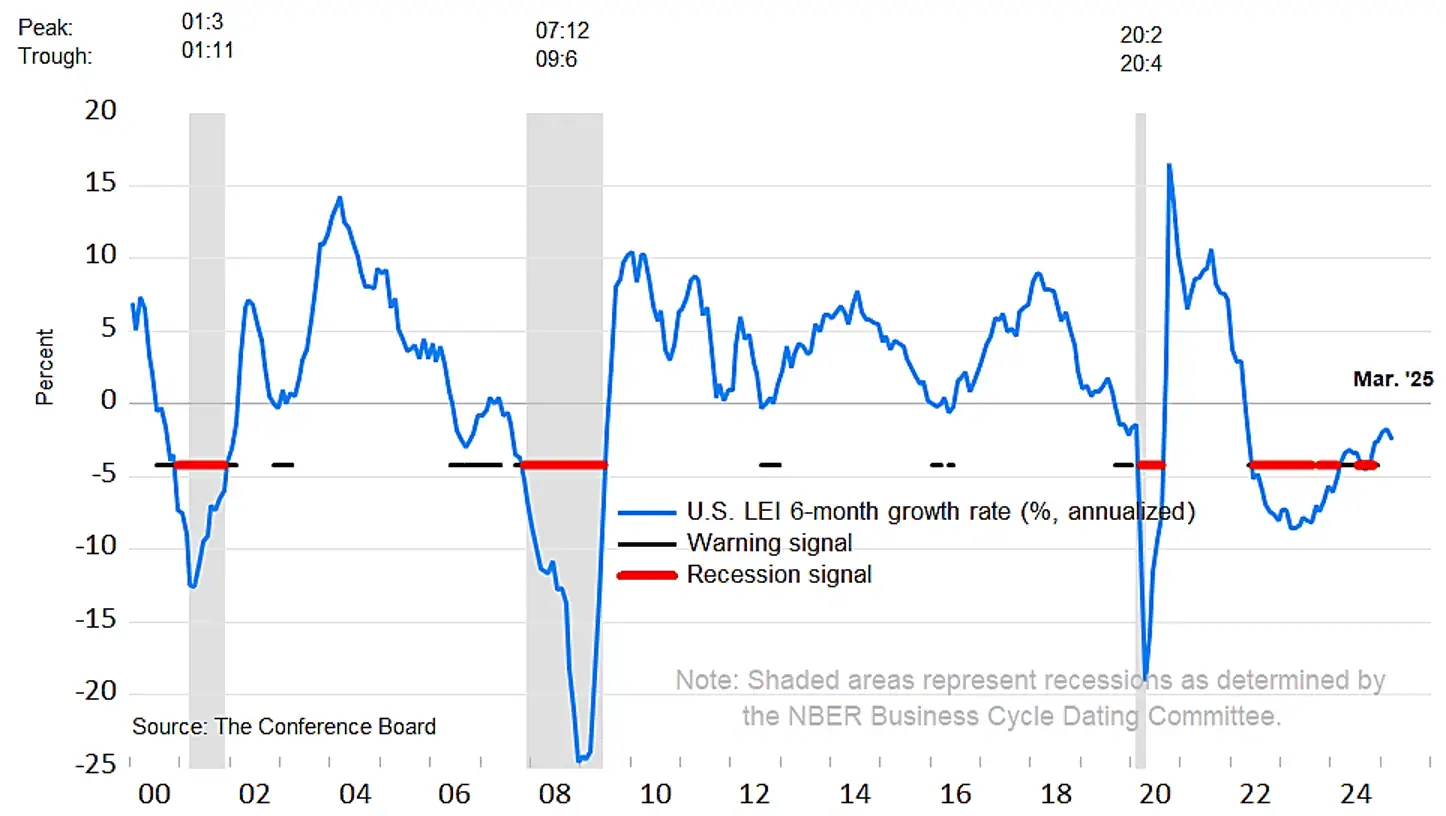

El LEI de EEUU de marzo apuntaba a una desaceleración de la actividad económica en el futuro. La caída de marzo se concentró en tres componentes que se debilitaron ante la creciente incertidumbre económica ante los anuncios arancelarios pendientes:

- 1) las expectativas de los consumidores cayeron aún más

- 2) los precios de las acciones registraron su mayor caída mensual desde septiembre de 2022, y

- 3) los nuevos pedidos en el sector manufacturero se moderaron.

Dicho esto, los datos no sugieren que haya comenzado una recesión ni que esté a punto de comenzar.

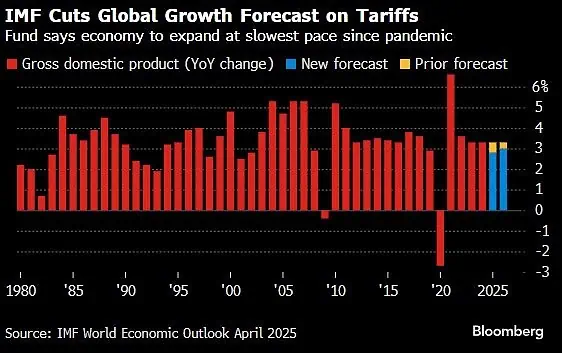

Bloomberg: El FMI reduce su previsión de crecimiento global por los aranceles

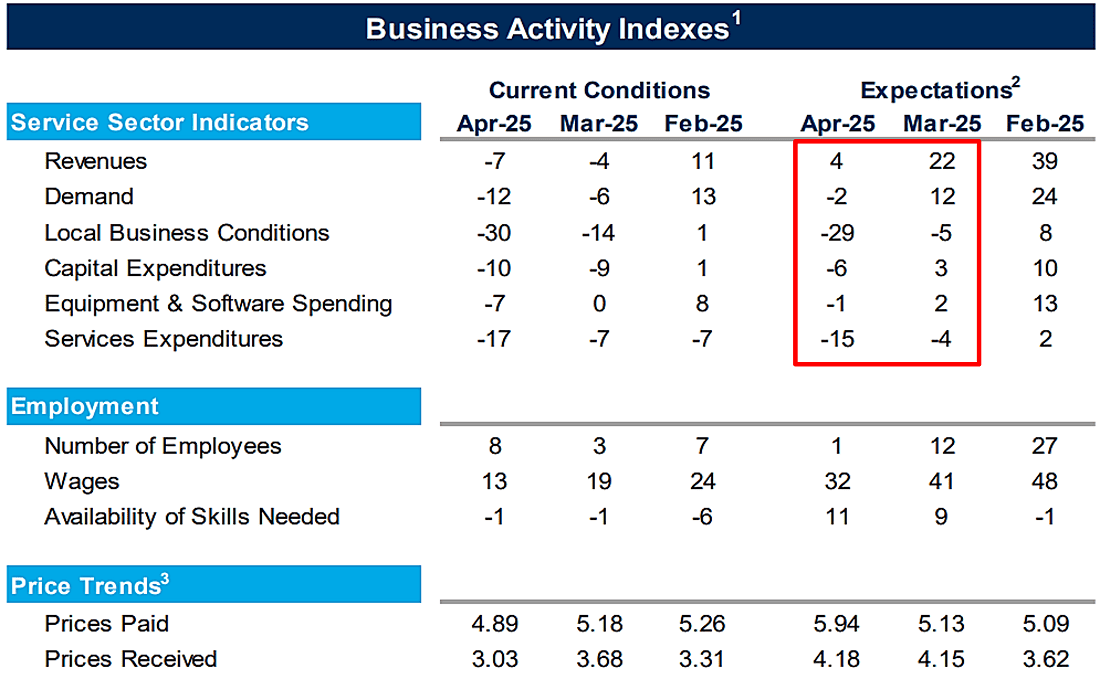

Richmond FED: Del PMI de servicios de Richmond, el índice de ingresos cayó de -4 a -7 y el índice de demanda, de -6 a -12 en abril. Los índices de ingresos y demanda futuros cayeron notablemente a 4 y -2, respectivamente.

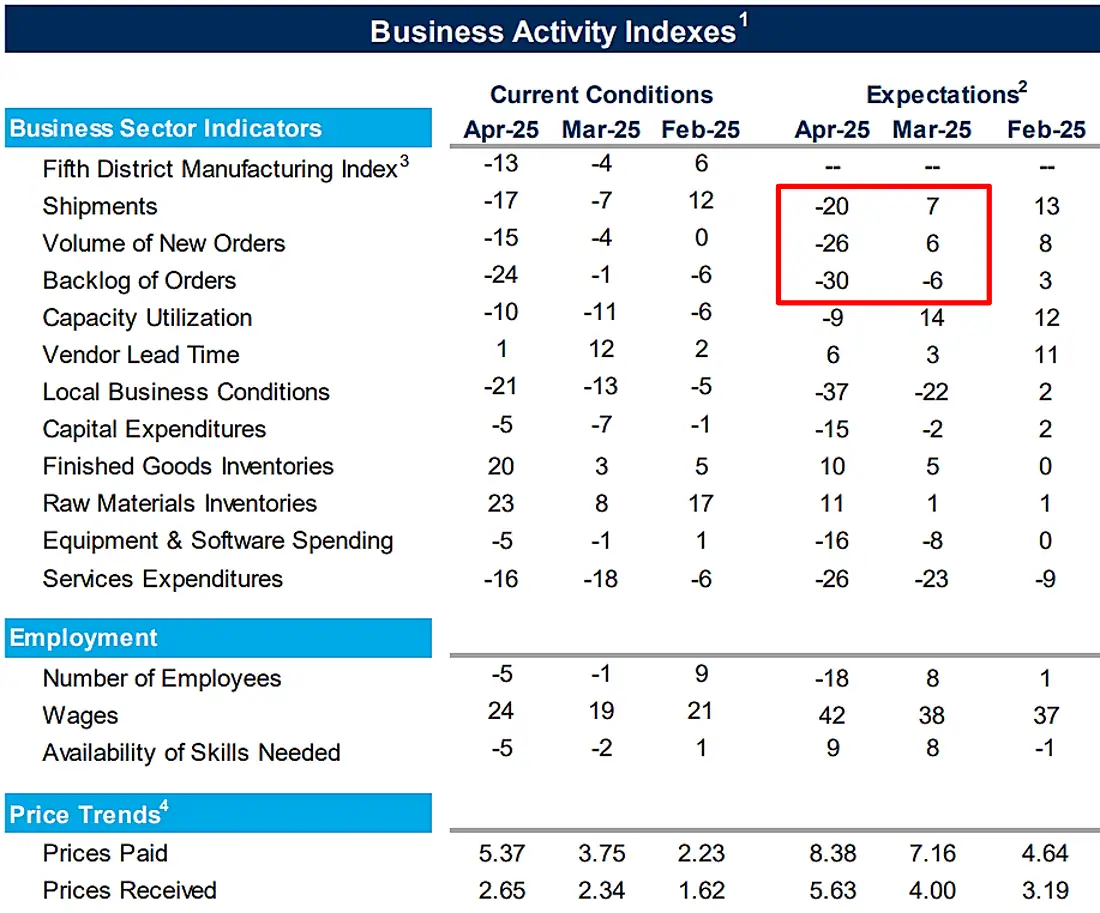

Richmond FED: Del PMI manufacturero de Richmond, los índices futuros de envíos y nuevos pedidos cayeron considerablemente: los envíos disminuyeron de 7 a -20 y los nuevos pedidos de 6 a -26.

La caída de los nuevos pedidos (-26) representa niveles peores que los registrados durante la pandemia donde las cadenas de suministro colapsaron. (Zerohedge).

AugurInfinity: La debilidad de los datos blandos (sentimiento) de EEUU aún no se ha trasladado a los datos duros. Según nuestros cálculos, los datos blandos implican ahora una contracción significativa, mientras que los datos duros siguen indicando un crecimiento superior a la tendencia.

Una esperanza: rebalanceo…

Desde hace algunos días se hable del un “hermoso reblanceo” entre los EEUU y China. Todo comenzó con las palabras del secretario del tesoro Scott Bessent:

“Existe una oportunidad para un gran acuerdo aquí. El modelo económico actual de China se basa en la exportación para superar sus problemas económicos. Es un modelo insostenible que no solo perjudica a China, sino al mundo entero. China necesita cambiar. El país sabe que necesita cambiar. Todos saben que necesita cambiar. Y queremos ayudarla a cambiar, porque nosotros también necesitamos un reequilibrio. Si quieren reequilibrar la economía, hagámoslo juntos”.

Ray Dalio también comentó sobre ello en su cuenta de Linkedin:

- Me alegró, y no me sorprendió, que Estados Unidos y China mantuvieran “negociaciones arancelarias”, que abarcarían mucho más que el comercio. En mis sueños, puedo imaginar a Estados Unidos y China logrando un hermoso reequilibrio, uno en el que los excesos insostenibles se reduzcan a niveles sostenibles.

- EEUU necesita: Reducir el déficit, Aumentar la fabricación, Reducir el consumo, Reducir su carga de deuda

- China necesita: Recortar el excedente, Menor manufactura, Aumentar el consumo, Reducir su carga de deuda.

- Este reequilibrio, especialmente importante dado el nuevo orden mundial, puede y debe ocurrir de forma ordenada.

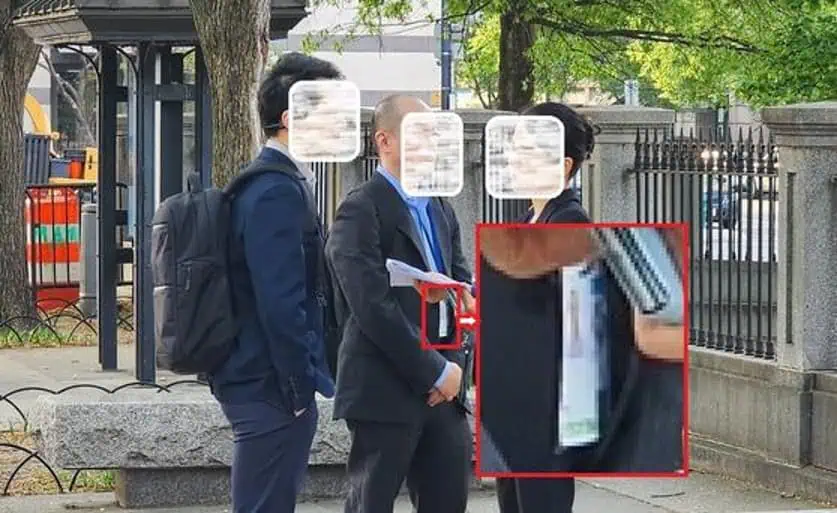

ZeroHedge: Alrededor de las 7 am del día 24 (hora local de corea), se confirmó que un funcionario de alto rango del Ministerio de Finanzas de China (equivalente al Ministerio de Planificación y Finanzas) había ingresado al edificio de la sede del Departamento del Tesoro de los Estados Unidos en Washington, DC. Los resultados de las negociaciones tras bambalinas entre las dos partes podrían ser un punto de inflexión importante en la guerra arancelaria.

Reuters: Donald Trump, dijo esta semana que su administración está negociando con China para alcanzar un acuerdo arancelario y que el presidente chino, Xi Jinping, lo había llamado. El secretario del Tesoro de Estados Unidos, Scott Bessent, no respaldó el domingo la afirmación del presidente Donald Trump de que estaban en marcha conversaciones arancelarias con China.

Quizá estemos viendo los primeros inicios de las negociaciones entre China y EEUU

Podríamos haber pasado lo peor?

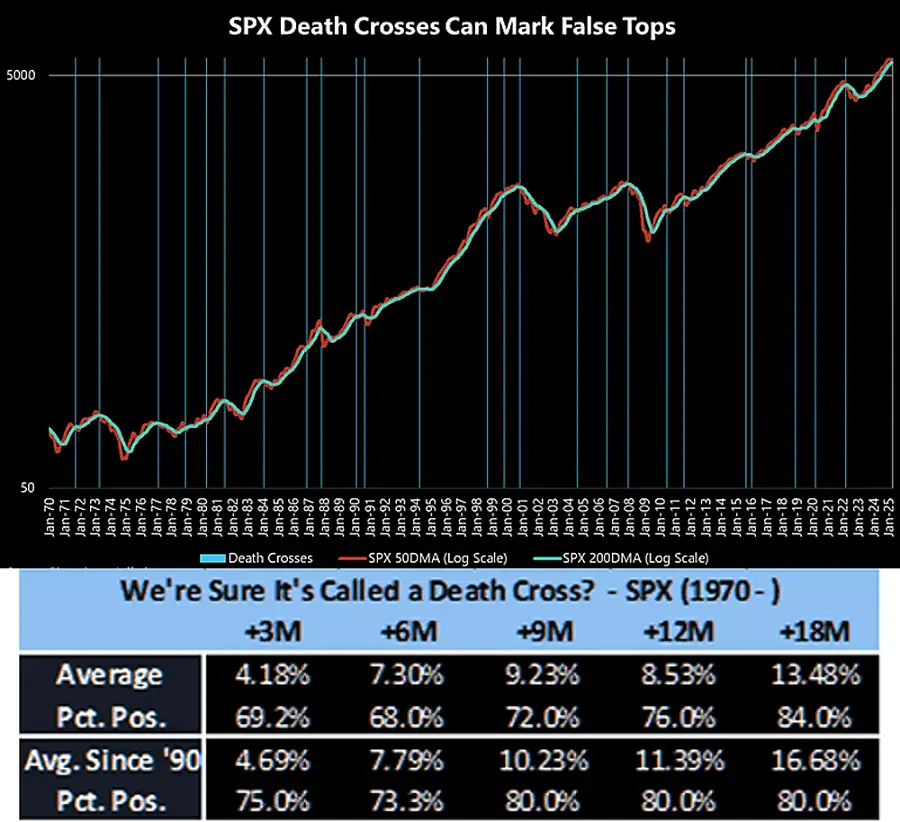

Hace poco tuvimos el famoso “death cross” en los principales índices de los EEUU, y también en el índice del dólar.

Pero… cuales han sido estas rentabilidades, al menos en el SPX?

Jefferies: los cruces de la muerte ocurren tanto en los máximos como en los puntos medios del mercado. Hay numerosos ejemplos de breves pausas con repuntes continuos. Es más probable un rebote de corto plazo que una catástrofe después de un cruce de la muerte, ya que el rendimiento promedio a 6 meses supera el 7 %

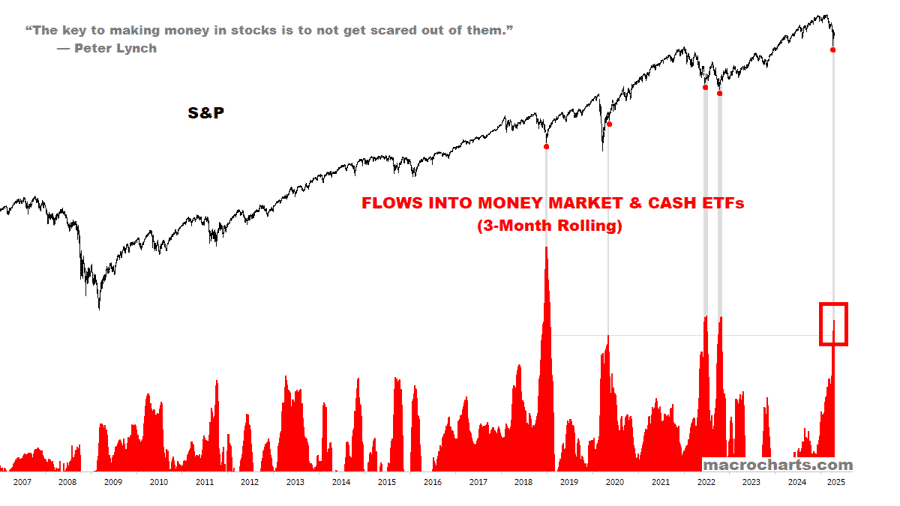

Los Flujos hacia el mercado monetario y ETFs de efectivo han alcanzado niveles de cambio de tendencias similares a periodos anteriores. (MacroCharts).

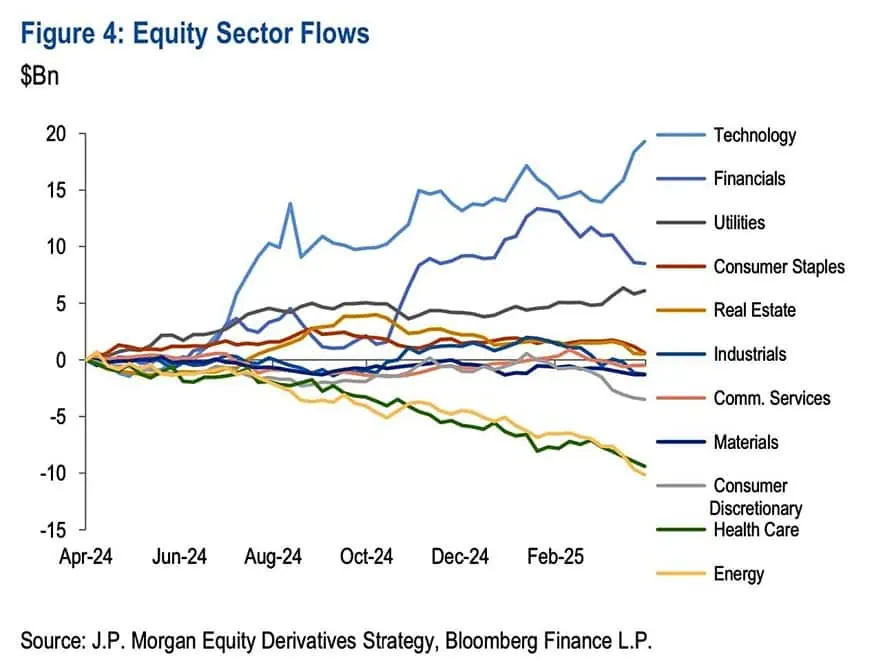

Flujos de ingreso continúan hacia las tecnológicas (JPM).

El plan de Trump parece estar funcionando bien…

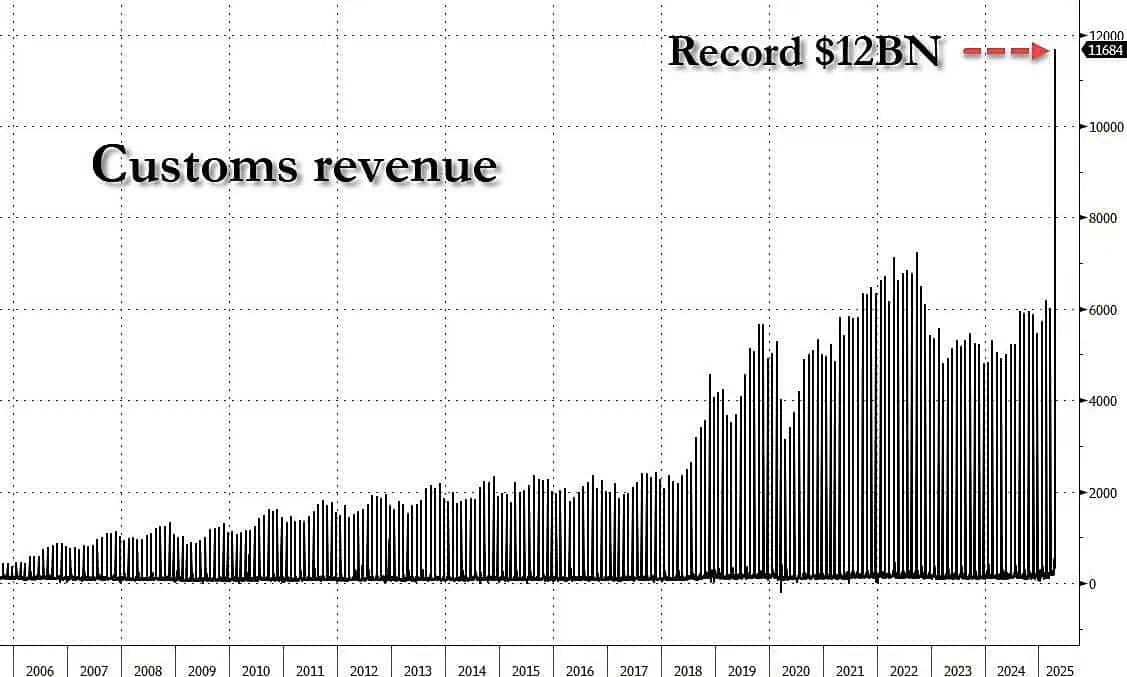

Zerohedge: La guerra comercial de Trump genera un aumento récord de 12 mil millones de dólares en ingresos aduaneros, es la mayor recaudación mensual.

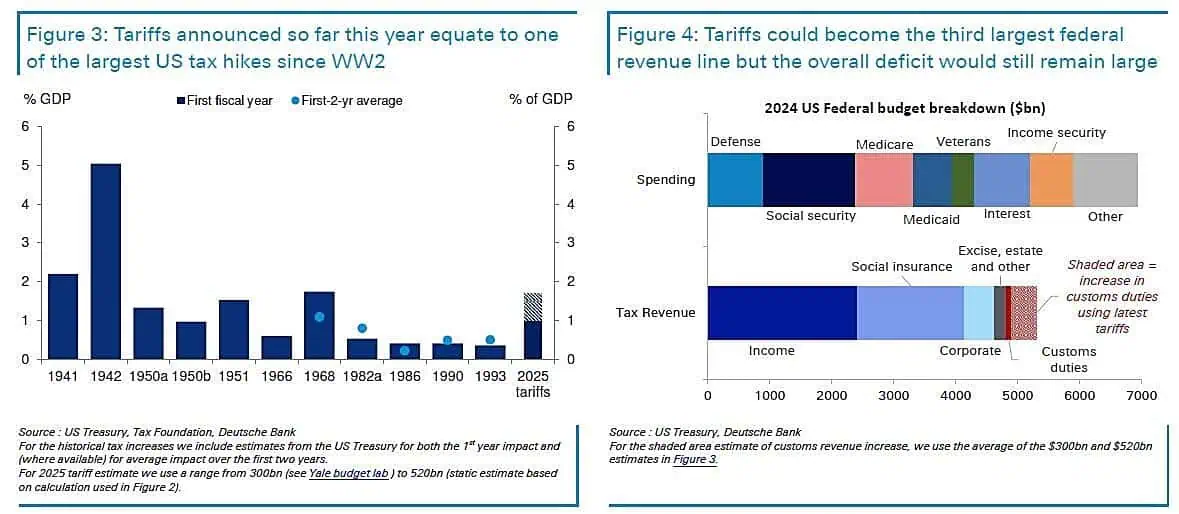

DeutscheBank: los aranceles podrían convertirse en la tercera línea de ingresos federales, pero el déficit general seguiría siendo grande.

Recientemente los directores ejecutivos de Walmart, Target y Home Depot se reunieron con Trump, que dijeron?

- Walmart: tuvimos una reunión productiva con el presidente Trump y su equipo y apreciamos la oportunidad de compartir nuestras ideas.

- Target: Tuvimos una reunión productiva con el presidente Trump y nuestros pares minoristas para discutir el camino a seguir en materia comercial, y seguimos comprometidos a brindar valor a los consumidores estadounidenses

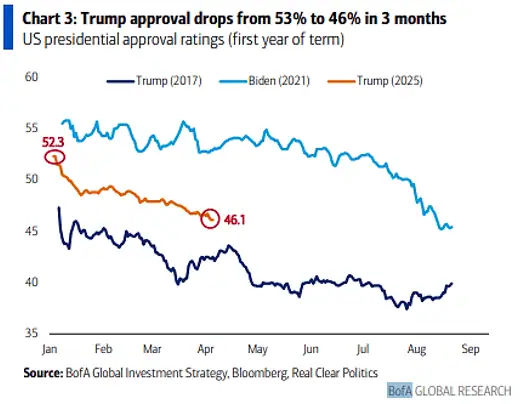

Otro punto importante es que la aprobación de Trump está cayendo muy rápidamente, esto no es bueno si el presidente busca una relección (como se ha visto en la última semana).

BofA: La aprobación de Trump cayó de 53% al 46% en 3 meses.

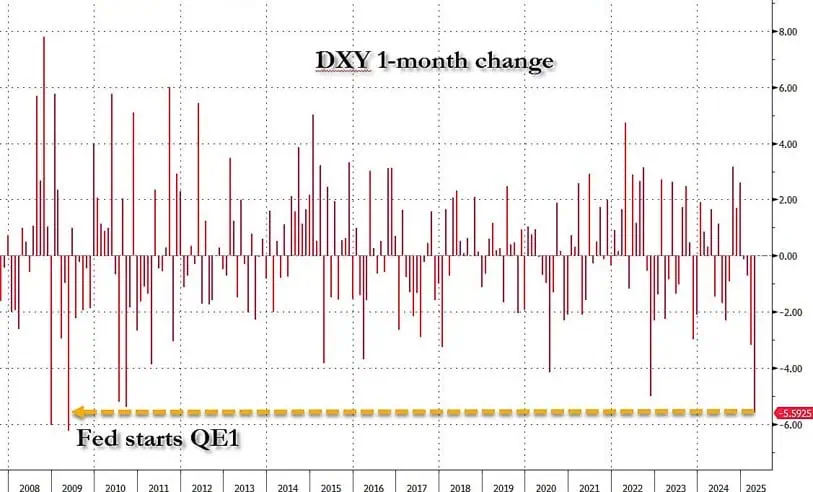

Aún no hay victoria

Zerohedge: La mayor caída mensual del dólar estadounidense desde el anuncio del QE 1 durante la crisis financiera.

MoneyControl: Vendedores independientes de Amazon y Walmart están trasladando cada vez más sus productos fabricados en China a almacenes canadienses. “Esto no va a durar para siempre”, dijo un alto ejecutivo de un importante vendedor externo de Amazon y Walmart. “Estamos preparados para esperar”

Bloomberg: Gran caída en las últimas semanas del número de buques portacontenedores que navegan desde China a Estados Unidos.

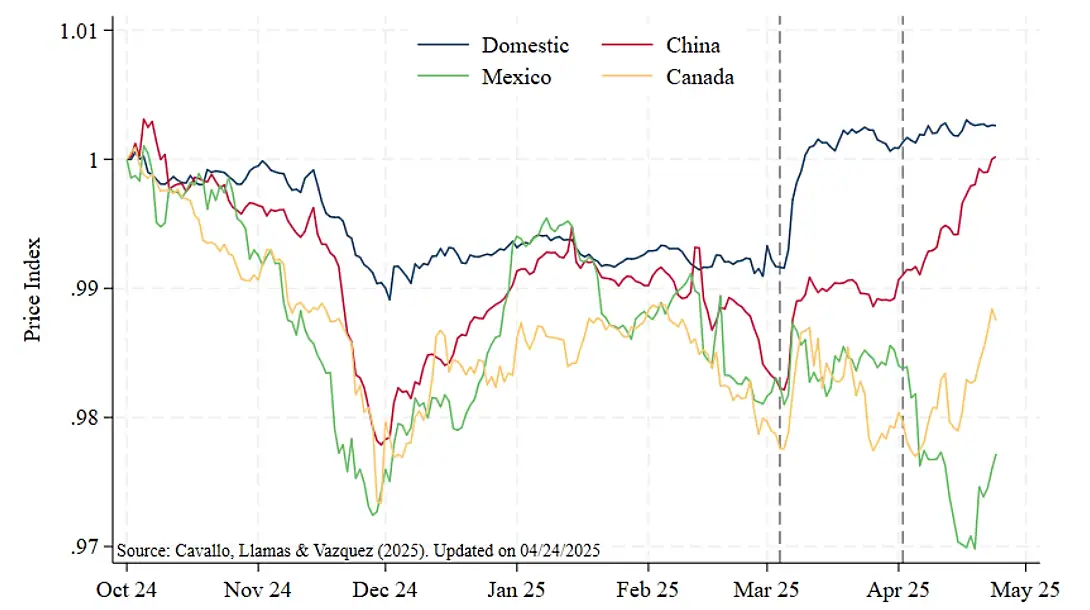

Cavello, Llamas & Vasquez (2025): los aumentos de precios de los productos chinos fueron mayores y más persistentes que los de los productos de Canadá y México, donde los minoristas podrían haber considerado los aranceles como más temporales o con menor probabilidad de mantenerse. Cabe destacar que las presiones sobre los precios se extienden más allá de las categorías directamente afectadas, e incluso los sectores no afectados muestran aumentos graduales, lo que sugiere una mayor repercusión estratégica en la fijación de precios y la cadena de suministro. Estos hallazgos destacaron el amplio impacto de la política comercial, que puede influir en los precios minoristas mucho más allá de los productos específicos afectados por los aranceles.

¿Dónde invertir?

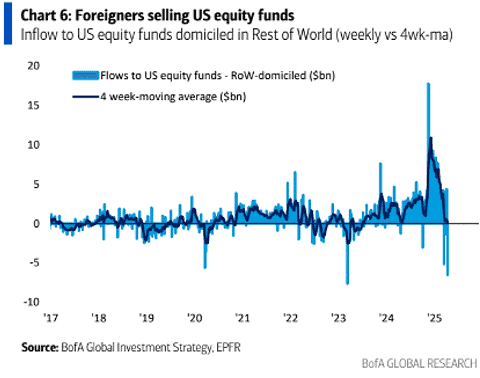

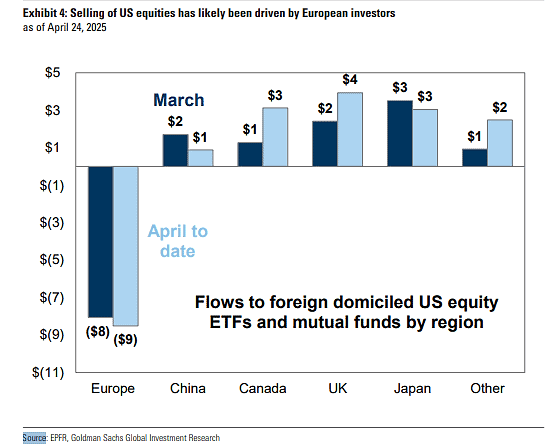

BofA: Extranjeros venden fondos de renta variable de EEUU

GS: La venta de acciones estadounidenses probablemente haya sido impulsada por inversores europeos.

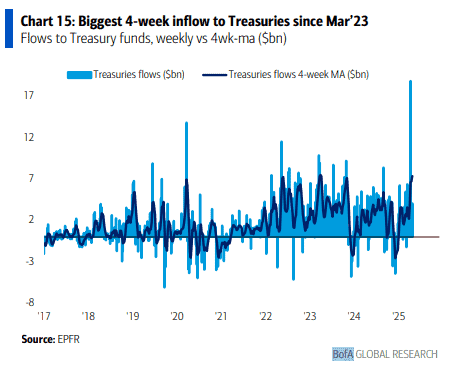

BofA: los bonos del Tesoro de EEUU registran la mayor entrada en cuatro semanas desde marzo de 2023

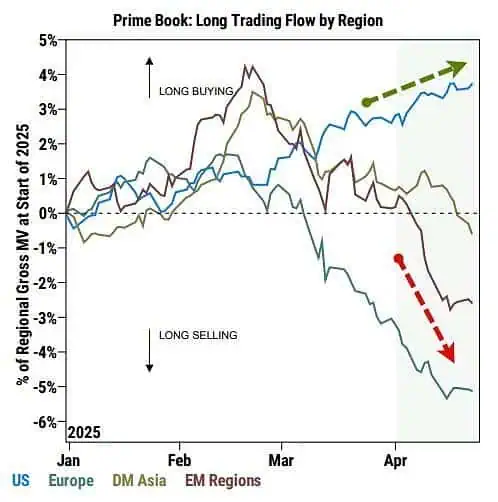

GS: Desde una perspectiva de flujo, hay muy poca evidencia de una rotación de EEUU al resto del mundo.

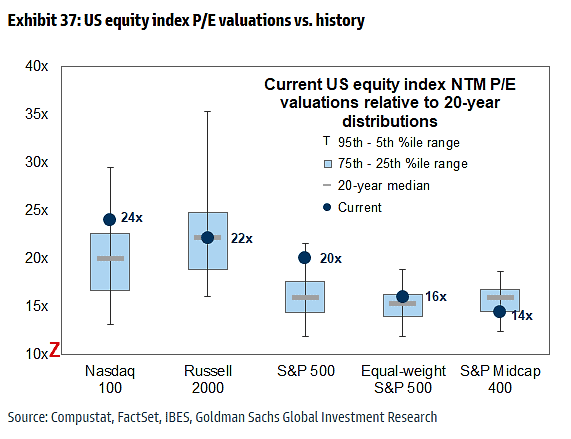

GS: valoraciones índices de EEUU

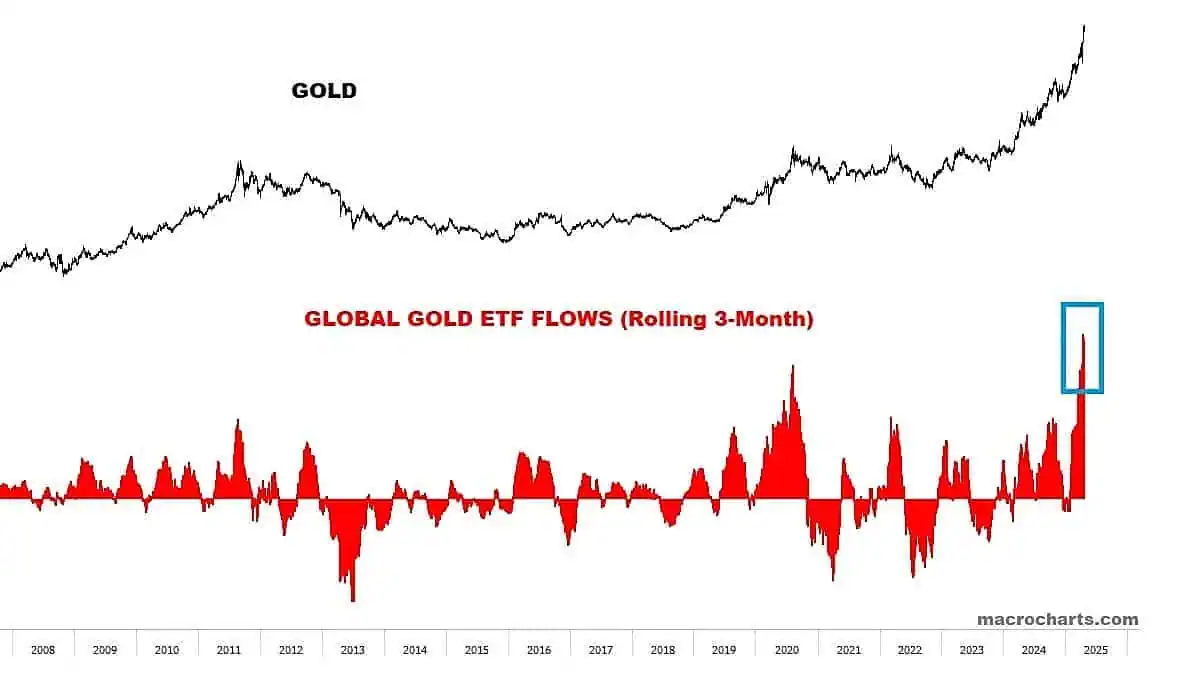

MacroChart: Los flujos globales de ETF de oro han alcanzado niveles récord

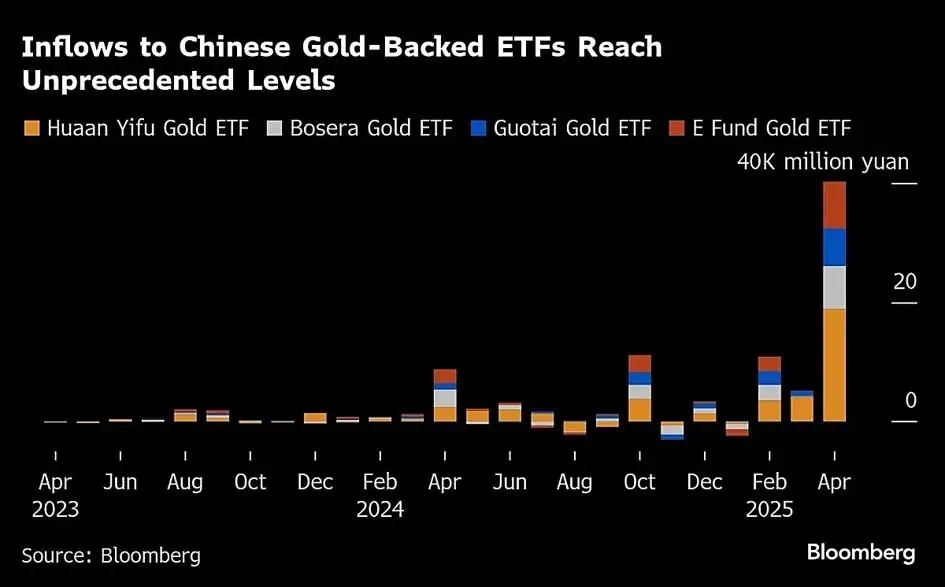

Bloomberg: La subida récord del oro está generando olas cada vez mayores en China al estimular la demanda minorista, generar volúmenes comerciales sin precedentes en la bolsa de Shanghai y generar advertencias de las autoridades.

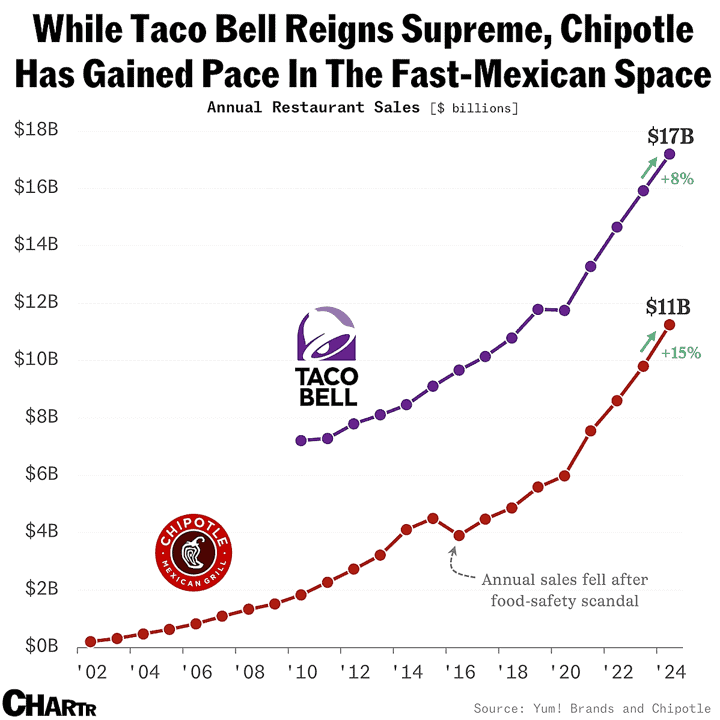

Chartr: Chipotle “Mexican Grill” llegará a México por primera vez en 2026. Taco Bell de Yum! Brands, lo ha intentado dos veces abrir en México, y las dos veces ha fracasado.

Gráficas interesantes de la RED

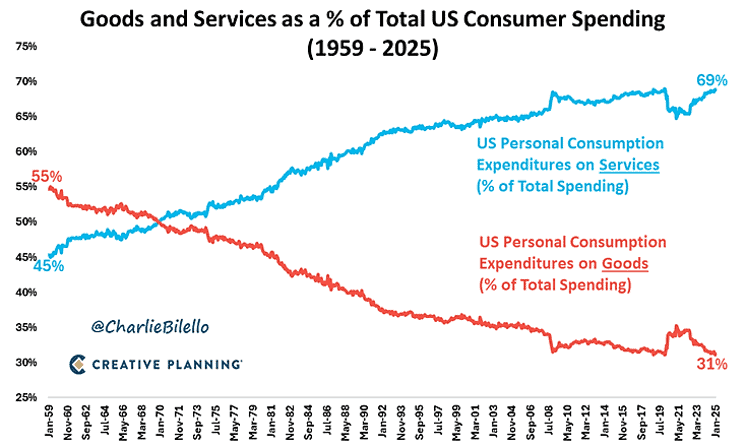

Creative Planing: En 1959, el 55% del gasto del consumidor se destinaba a bienes y el 45% a servicios. Hoy, el 31% del gasto del consumidor se destina a bienes y el 69% a servicios. A medida que EEUU se ha enriquecido significativamente en los últimos 85 años, hemos transitado hacia una economía impulsada por los servicios. Esto es positivo.

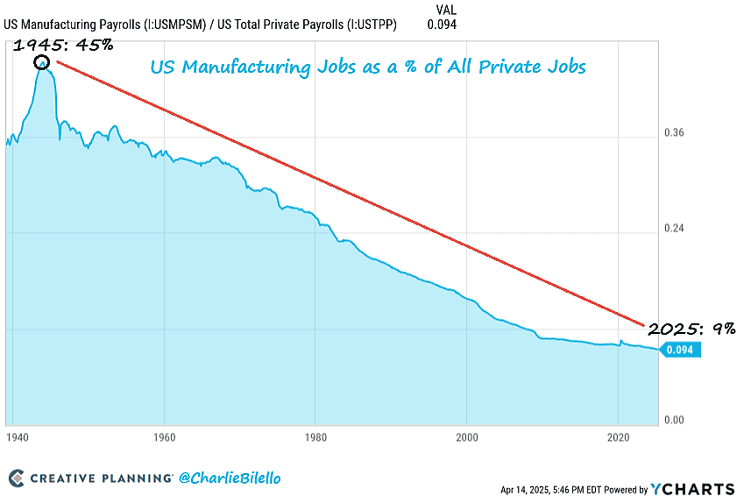

Creative Planing: Empleos en el sector manufacturero de EEUU como porcentaje de todas las nóminas privadas pasaron del 45% en 1945 a solo el 9% en el 2025

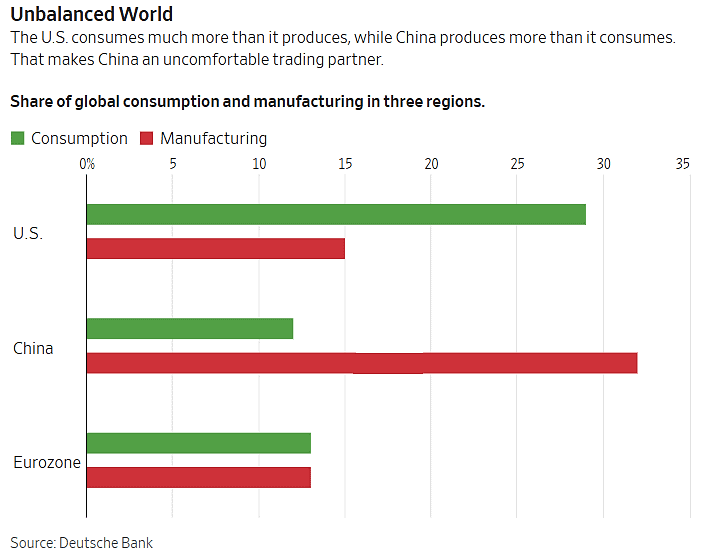

DeutscheBank: EEUU consume mucho más de lo que produce, mientras que China produce más de lo que consume. Esto convierte a China en un socio comercial incómodo. EEUU representa el 15% de la manufactura mundial y el 29% del consumo mundial, mientras que China representa el 32% de la manufactura mundial y el 12% del consumo mundial.

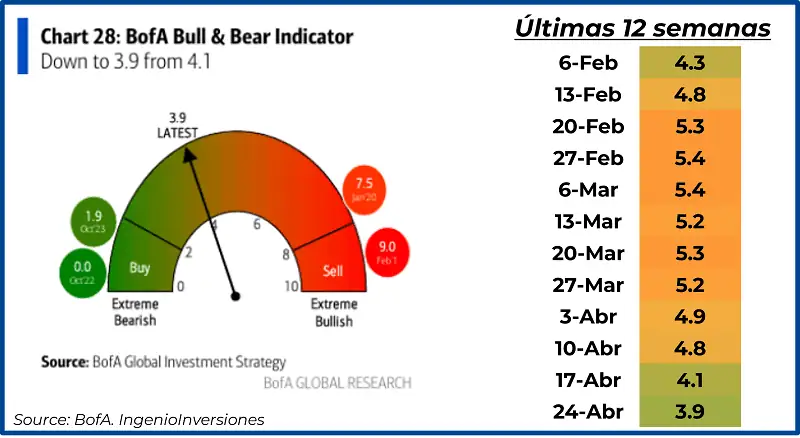

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 3.9

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: es la semana más importante a nivel de resultados, grandes mega tecnológicas darán el movimento al mercado: MSFT, META, AAPL, AMZN

- Datos Macro: El día más importante será el día viernes con los datos de empleo para los EEUU.

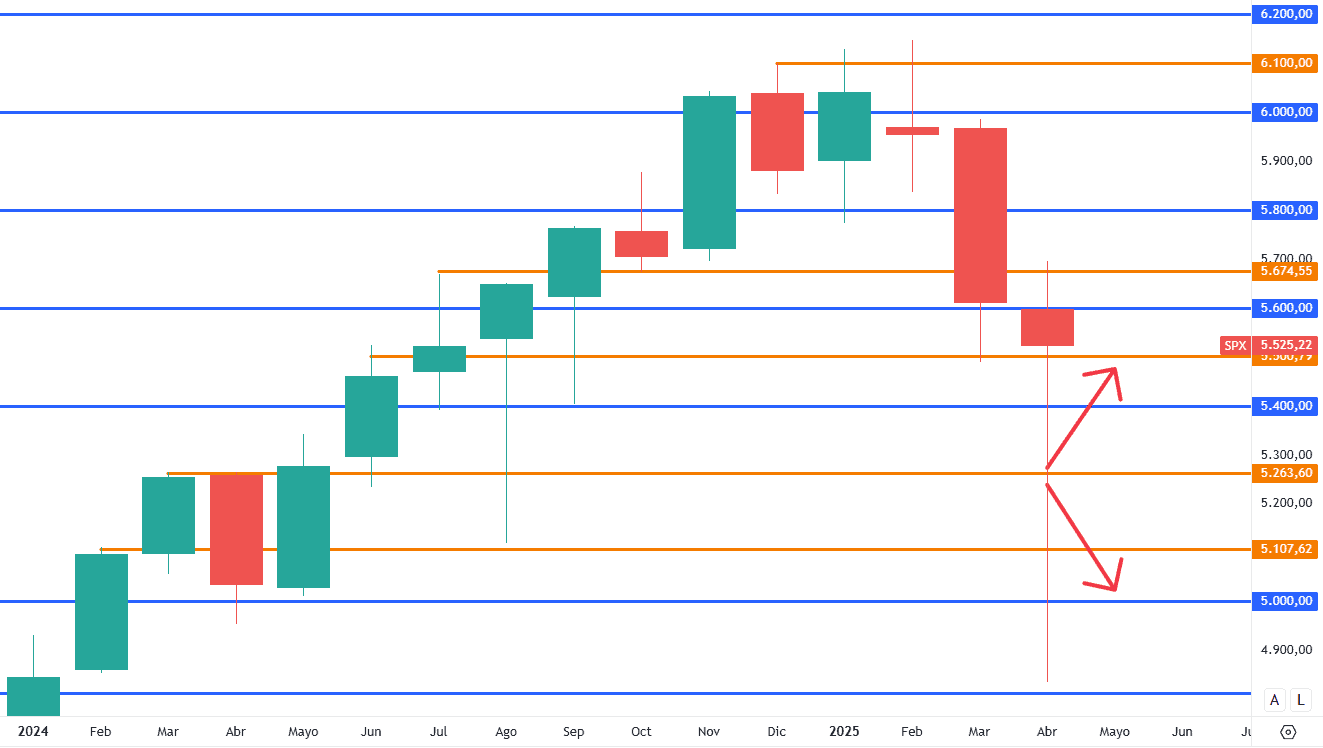

Análisis técnico del SP500

Nos encontramos en rango superior del amplio lateral mencionado anteriormente (5,500 a 5,000 puntos). A pocos días del cierre de mes prácticamente el SP500 ha recuperado todo lo perdido en abril. Volatilidad por resultados trimestrales + avances en acuerdo entre Trump y China podrían ser los catalizadores para salir del amplio lateral.