Rebaja de emergencia?

SEM 15– 2025

Pánico en los mercados!

La reacción de los mercados el día jueves después del anuncio de Trump fue muy negativa

Pero la reacción del día viernes fue peor…

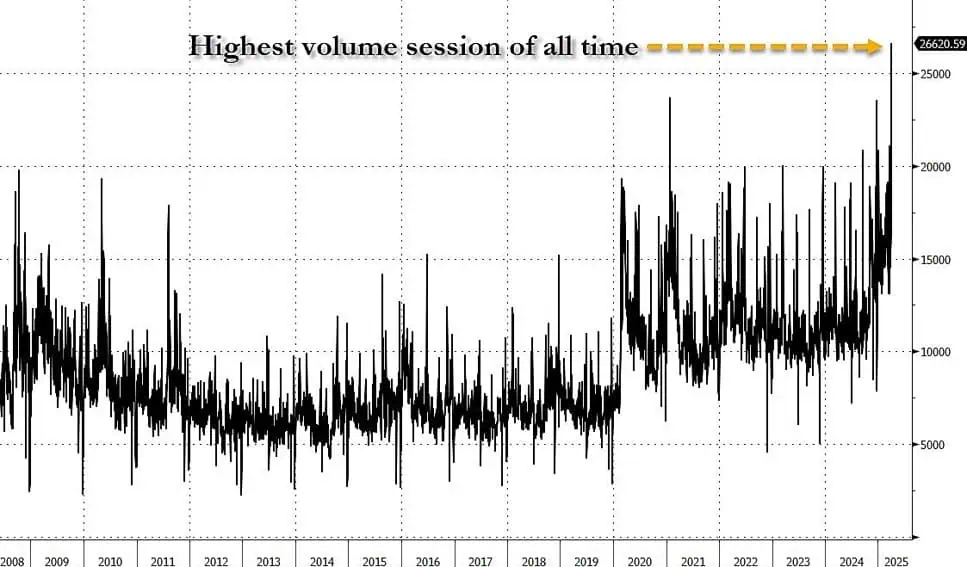

Zerohedge: El viernes fue la sesión de mayor volumen (acciones negociadas) en la historia del mercado bursátil de EEUU.

Econovis: El SP500 sufrió su peor caída en dos días desde marzo de 2020, en una ola de ventas que recortó su valor en más de 5 billones de dólares

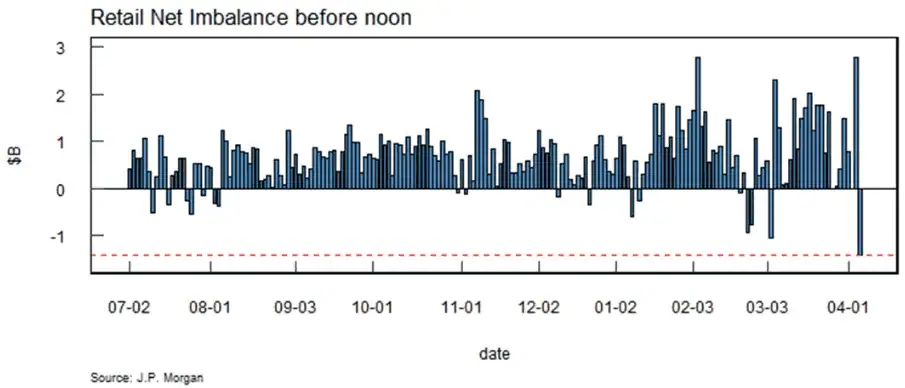

JPM: los pedidos minoristas ascendieron a ventas netas de 1.500 millones de dólares al mediodía del viernes, la mayor cantidad en las primeras 2,5 horas de negociación de su historia. Esto ocurrió un día después de que las cifras de la firma mostraran que los compradores netos de acciones alcanzaron los 4.700 millones de dólares, el día más importante de la última década.

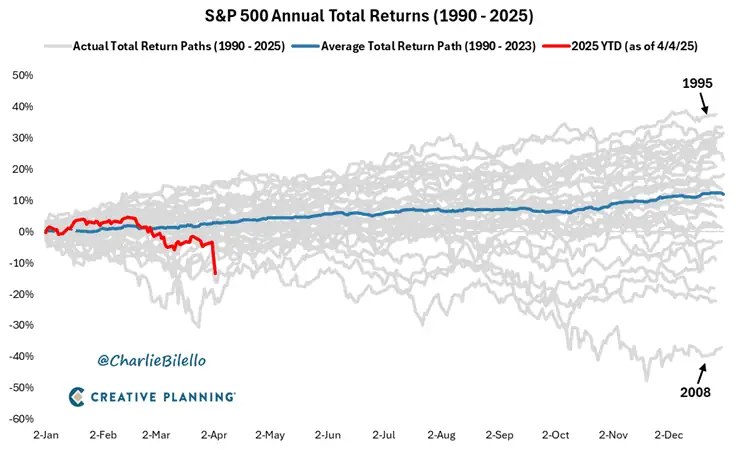

CreativePlanning: Incluyendo dividendos, el SP500 ha caído un 13,4% en lo que va de 2025. Desde 1990, solo dos años han tenido un peor comienzo: 2001 y 2020. El año pasado, a esta misma altura, el SP500 había subido un 9,7% anual.

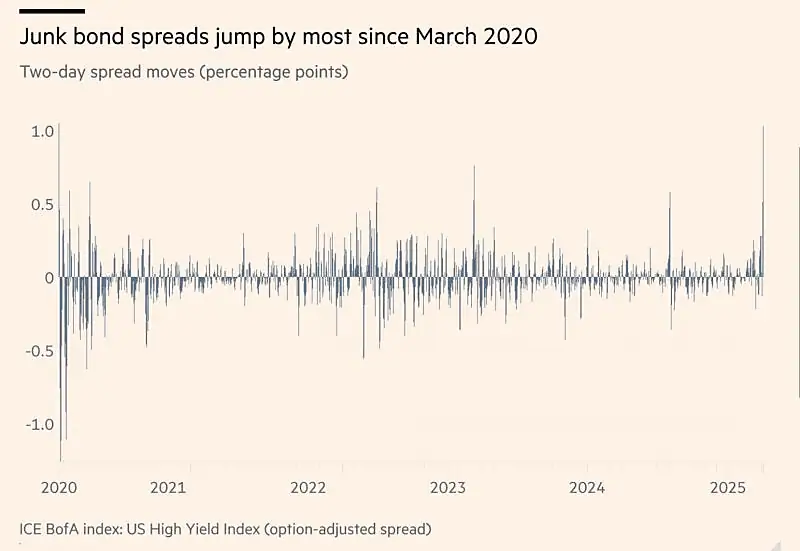

FT: El diferencial de los bonos basura registra el mayor aumento desde marzo de 2020

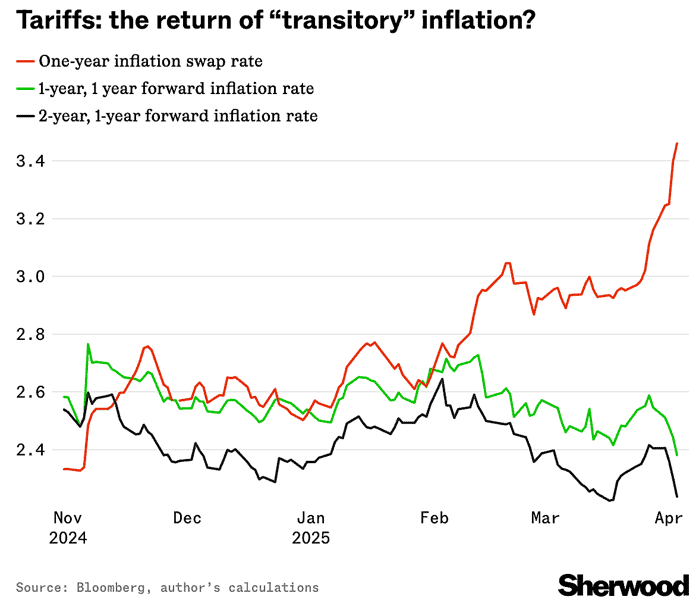

Sherwood: Los swaps de inflación a un año han alcanzado su nivel más alto desde agosto de 2022. Sin embargo, al analizar las tasas de inflación anticipadas (es decir, lo que los operadores prevén que será la inflación entre abril de 2026 y abril de 2027, y luego el período de 12 meses posterior), observamos que estas medidas han disminuido drásticamente. La gran apuesta del mercado a que la inflación aumentará y que la Fed recortará las tasas de todos modos se está haciendo aún mayor hoy.

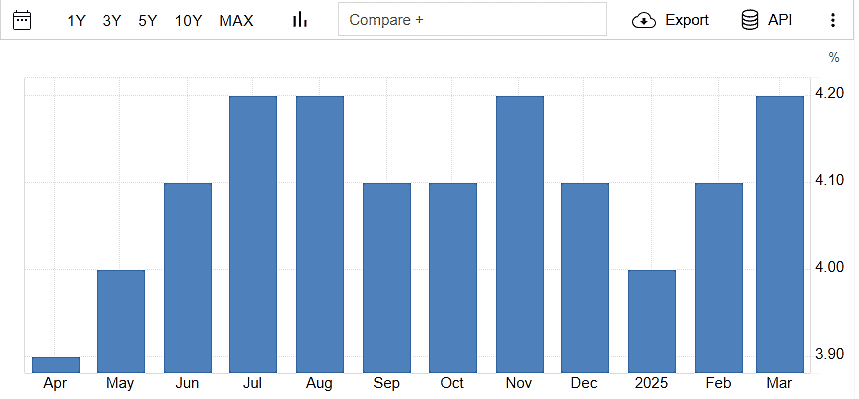

Y para complicar las cosas aún mas…la tasa de desempleo en EEUU aumentó al 4,2 % en marzo de 2025, su nivel más alto desde noviembre y ligeramente por encima de las expectativas del mercado del 4,1 %.

Rebaja de emergencia?

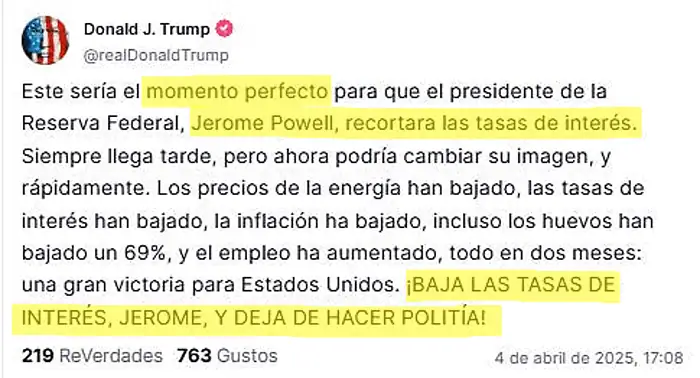

Antes del anuncio de Powell, Trump pide bajar las tasas:

Powell comunica lo siguiente:

- Estamos bien posicionados para afrontar cualquier imprevisto. Mientras tanto, diría que esperamos mayor claridad antes de considerar ajustes

- La economía estadounidense probablemente enfrentará un período de precios más altos y un crecimiento más débil

- El banco central no necesitaba apresurarse para recortar las tasas

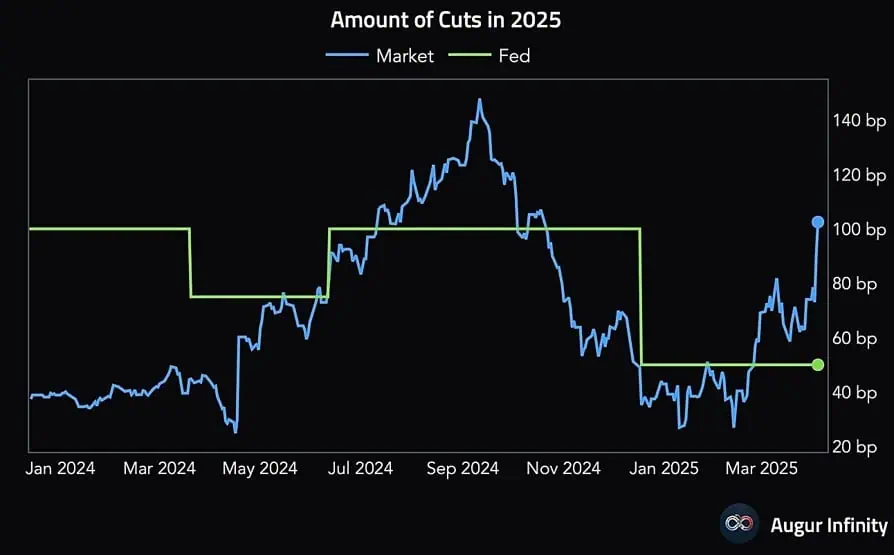

Se empieza a poner sobre la mesa una rebaja de tasas de emergencia: Bob Michele, de JPMorgan Asset Management, dice que la Reserva Federal podría tener que recortar las tasas de interés antes de la próxima reunión en mayo.

AugurInfinity: El mercado estima actualmente recortes de tasas de aproximadamente 106 pbs (o más de cuatro recortes de 25 pbs), muy por encima de los dos recortes anunciados por la Fed.

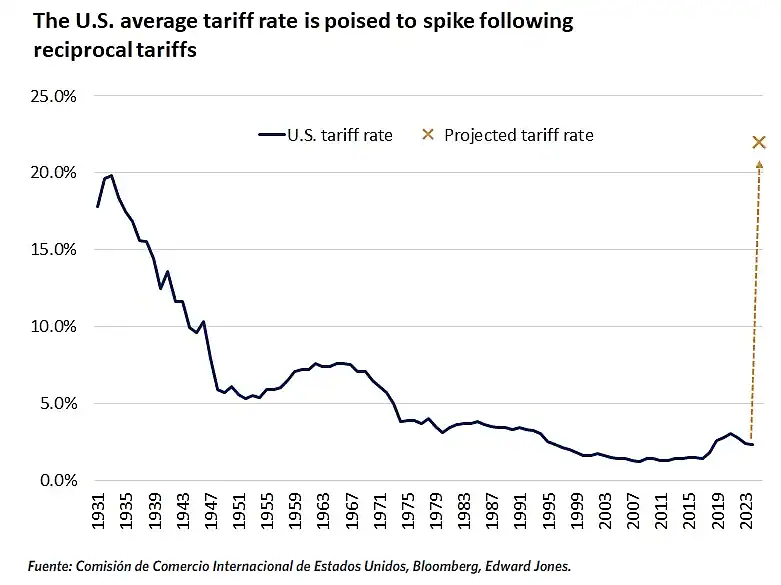

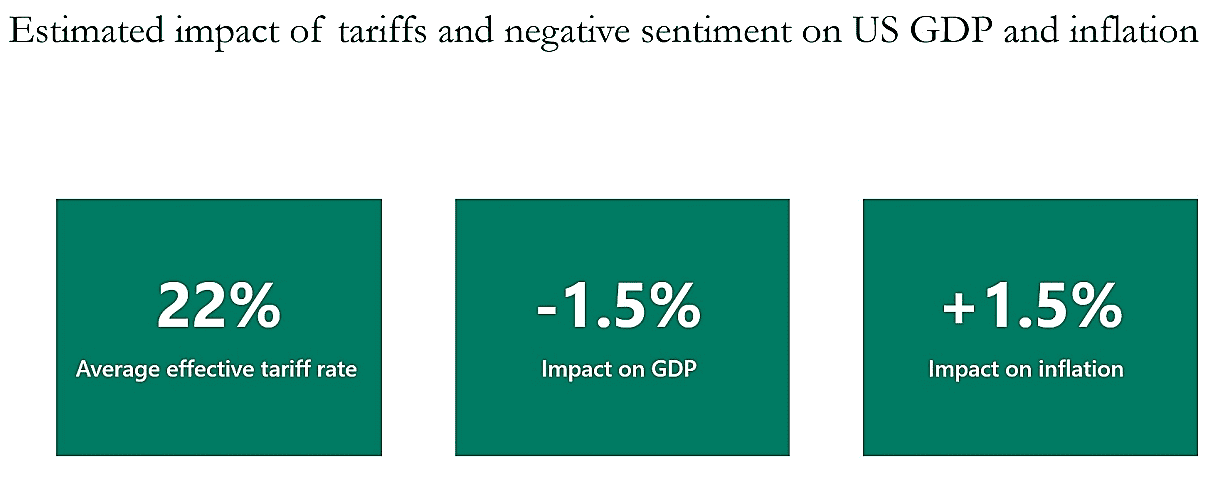

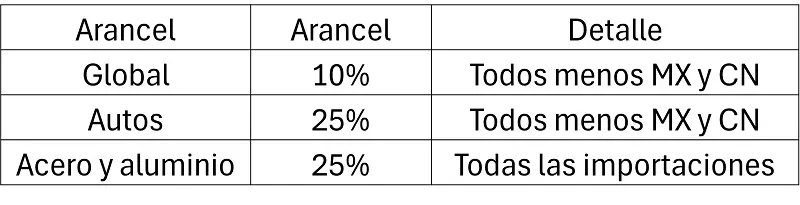

Edwardjones: se prevé que el arancel promedio de EE. UU. aumente a entre el 20 % y el 25 %. La magnitud de los aranceles anunciados probablemente representará un obstáculo para el crecimiento económico estadounidense.

Apollo: Que tengamos o no una recesión depende de la duración de este shock. Si estos niveles de aranceles se mantienen durante varios meses y otros países toman represalias, se producirá una recesión en Estados Unidos y el resto del mundo.

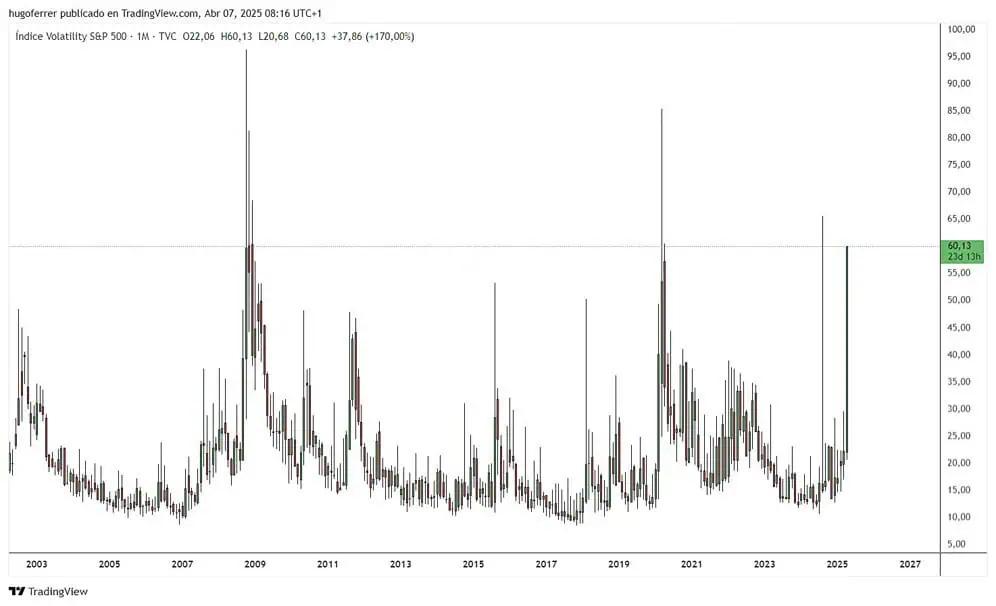

Actualmente los futuros del VIX llegan a 60 antes de la apertura del lunes

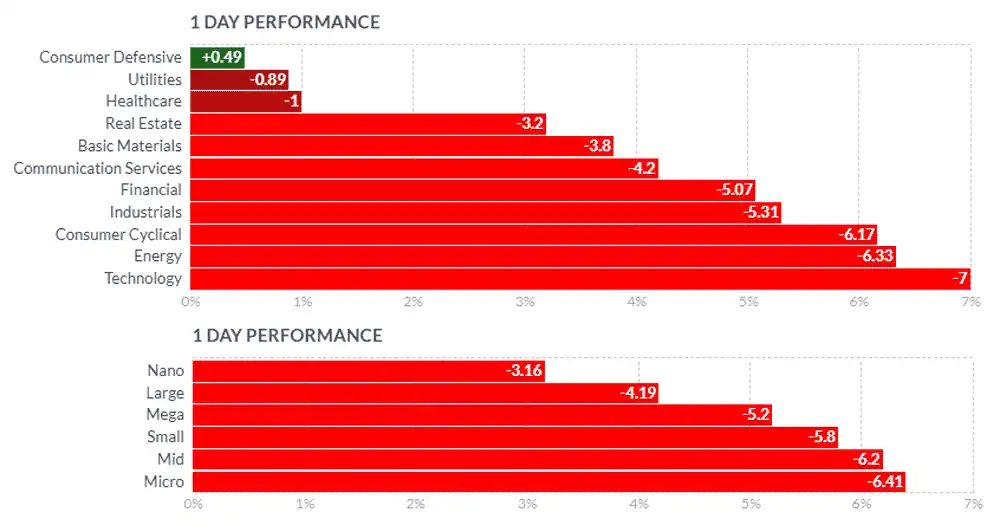

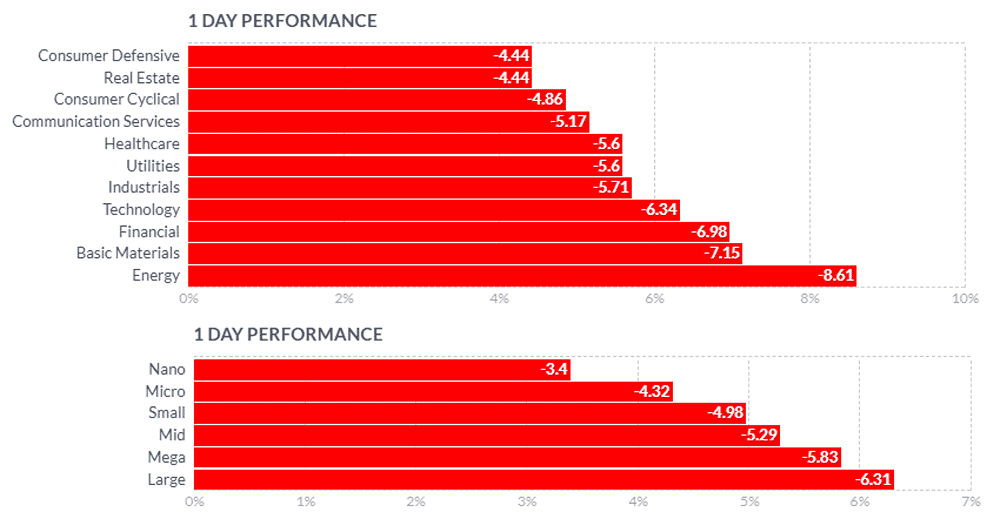

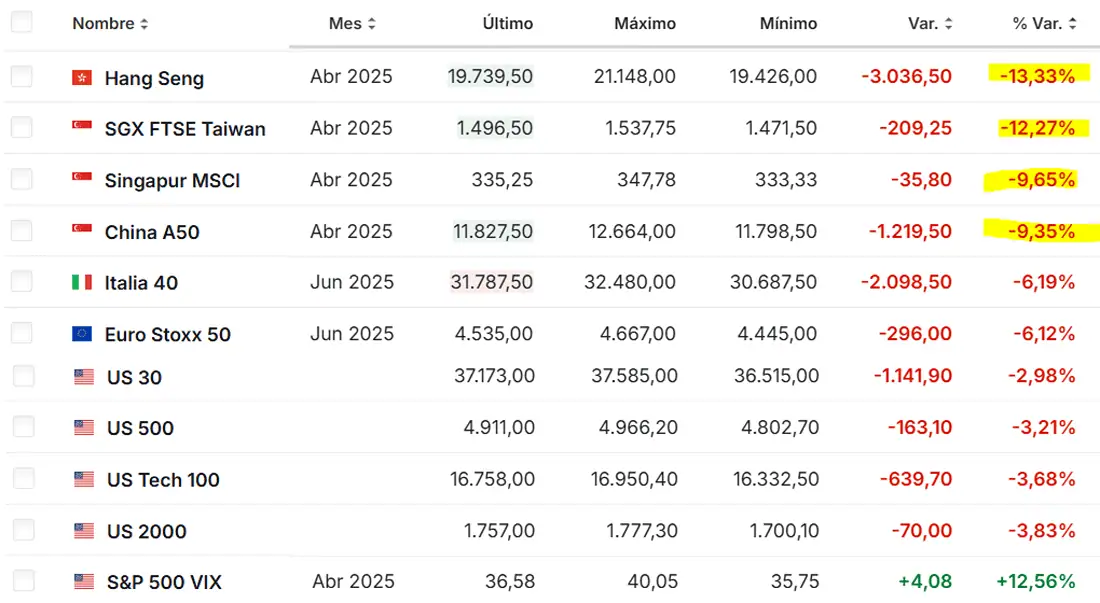

Y la sangre en los mercados continúa…

La causa…

Zerohedge: El motivo de todos estos movimientos se resume en los gráficos de incertidumbre de la política comercial mundial, que están totalmente disparados.

La causa evidente los aranceles…

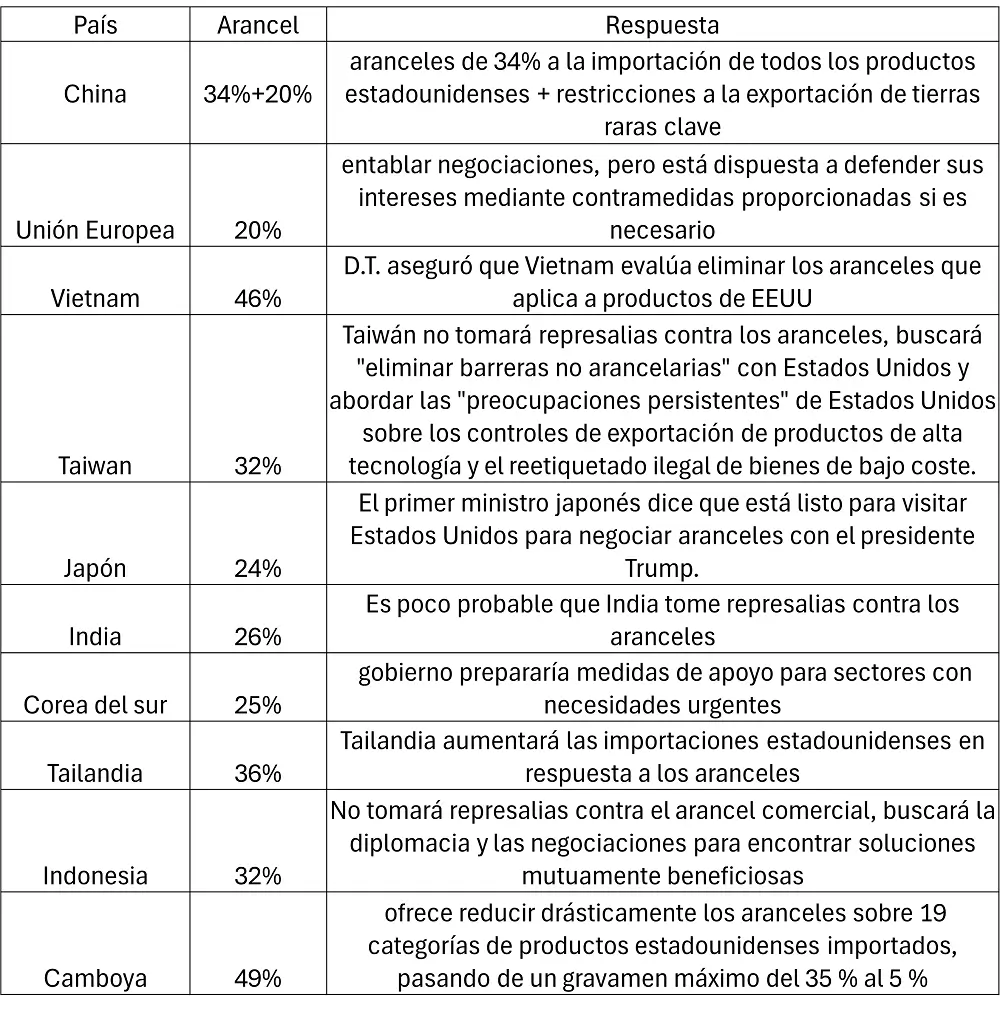

¿Cuales fueron las respuestas de las principales economías?

Recordar la importancia de la deuda para los EEUU, poder bajar la tasa de interés es menos pago de intereses, “inducir” a una recesión sería beneficioso para la deuda si se obliga a la FED a bajar las tasas, pero sería contraproducente si llega a ser necesario emitir más deuda con u QE. El proceso de negociación aún no ha terminado y es probable que aún no estemos en el suelo del mercado.

¿Dónde invertir?

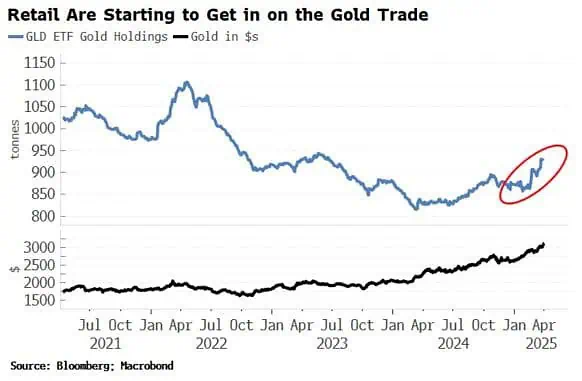

Macrobonds: Los minoristas están empezando a entrar en el oro.

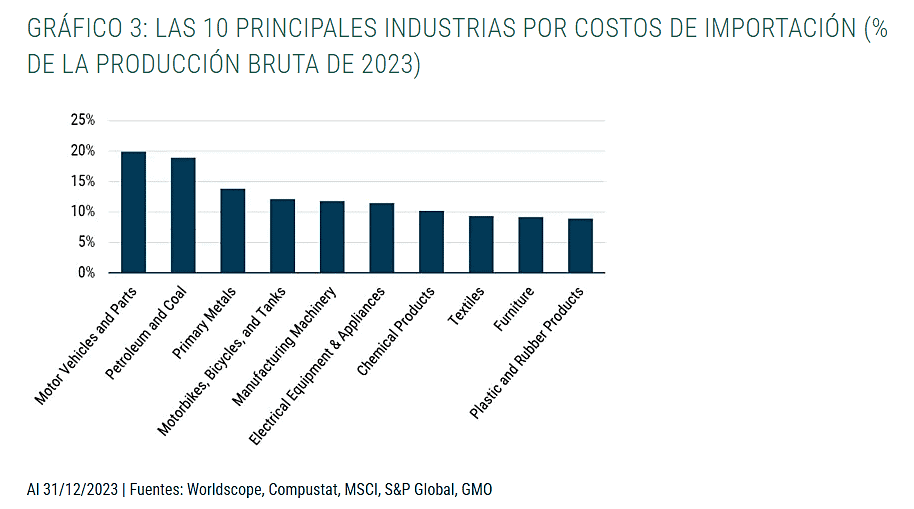

GMO: las 10 principales industrias donde los costos de importación representan un alto porcentaje de la producción bruta. A corto plazo se espera que los consumidores absorban alrededor del 80 % del arancel (mediante aumentos de precios) y los productores el resto, lo que se traduce en menores ventas y menores márgenes de beneficio.

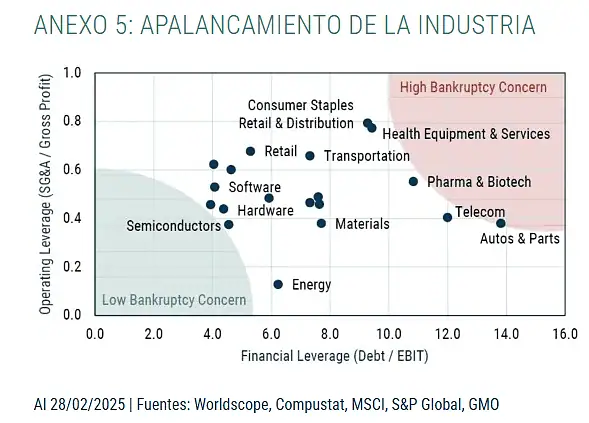

GMO: Las empresas con alto apalancamiento operativo (cuyos costos fijos representan una gran parte de su base de costos) probablemente tendrán un flujo de caja limitado en caso de una recesión. Si estas empresas también están apalancadas financieramente antes de una recesión, probablemente tendrán dificultades para obtener financiamiento externo y, por lo tanto, estarán particularmente expuestas a una pérdida de capital. Las mayores áreas de preocupación para los inversionistas son el sector automotriz (en el aspecto financiero) y la venta minorista y distribución de bienes de consumo básico (en el aspecto de los costos fijos).

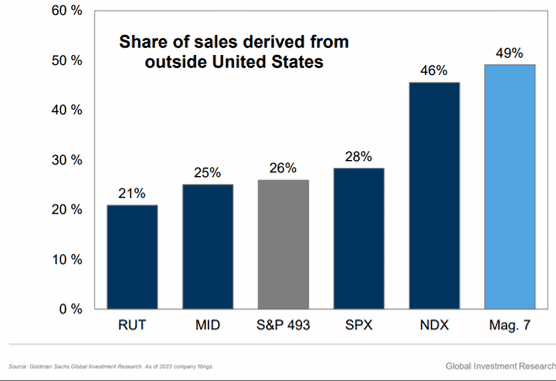

GS: las 7 magníficas son las que tienen mayor riesgo por las nuevas medidas

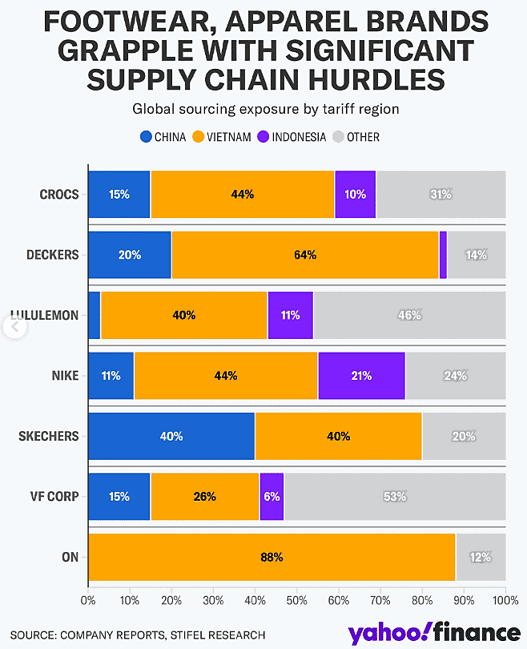

La gran exposición al abastecimiento global a países asiáticos por las marcas de calzado y ropa se enfrentan a importantes obstáculos en la cadena de suministro. (YahooFinance). Lo que el presidente Trump presentó fue un poco más agresivo de lo que creo que muchos esperaban, muchas empresas minoristas pensaron que estaban a salvo por un tiempo porque no tenían mucha exposición a China, ni a Canadá ni a México… está claramente replanteándoselo todo ahora mismo.

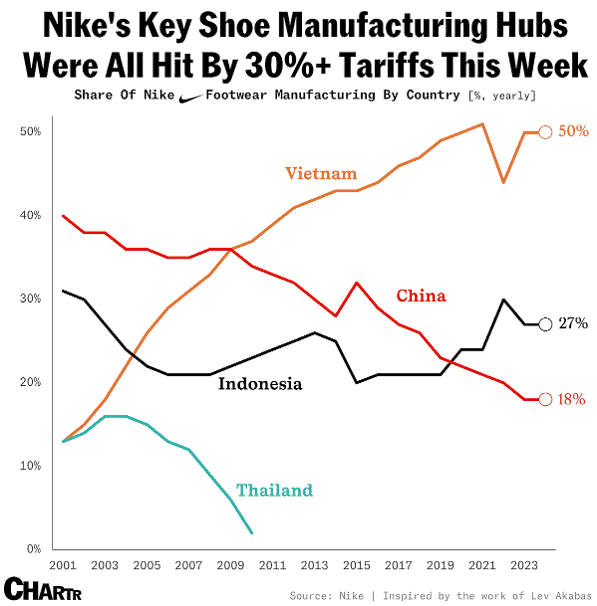

Chartr: En las últimas dos décadas, Nike ha aumentado su dependencia de sus socios fabricantes del sudeste asiático: Vietnam, China e Indonesia son responsables del 95% de la fabricación de calzado. Los tres países fueron afectados con aranceles del 30% o superiores.

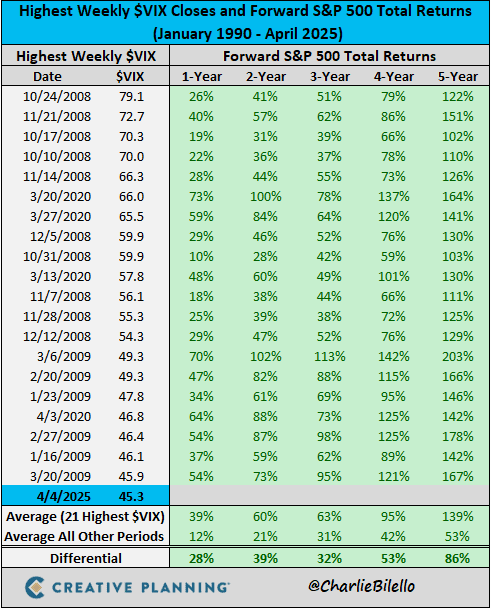

CreativePlanning: El $VIX terminó la semana en 45,3, uno de los cierres semanales más altos de la historia. ¿Qué ha sucedido en el pasado luego de los niveles semanales más altos del $VIX? Las acciones subieron el 100% del tiempo durante los siguientes 1, 2, 3, 4 y 5 años, con retornos muy por encima de los promedios históricos.

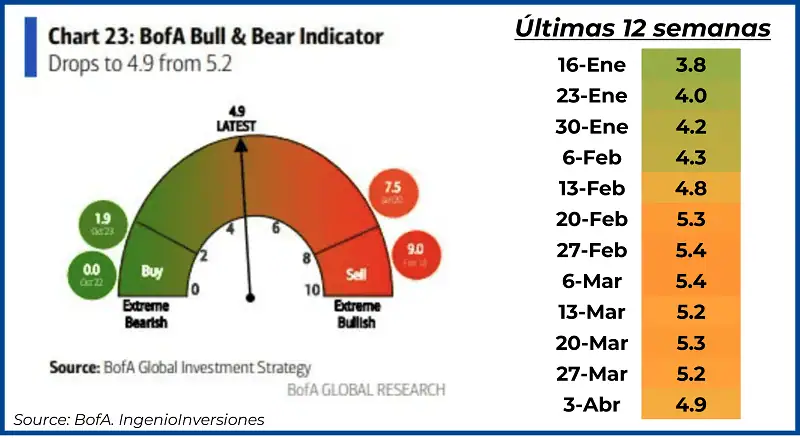

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 4.9

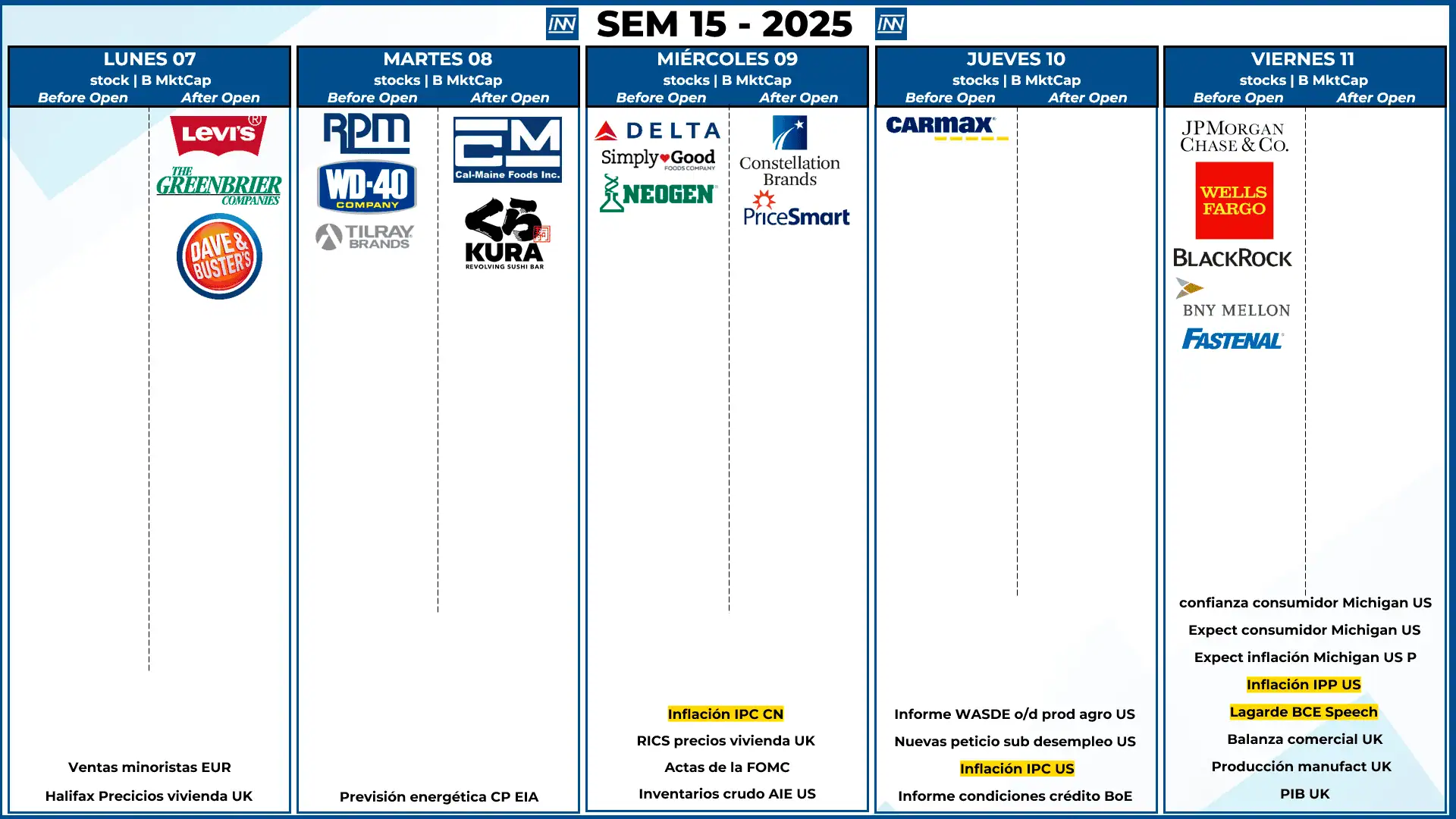

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: Iniciamos temporada de resultados trimestrales el día viernes!

- Datos Macro: Esta semana el día más importante: jueves, con la inflación IPC de EEUU

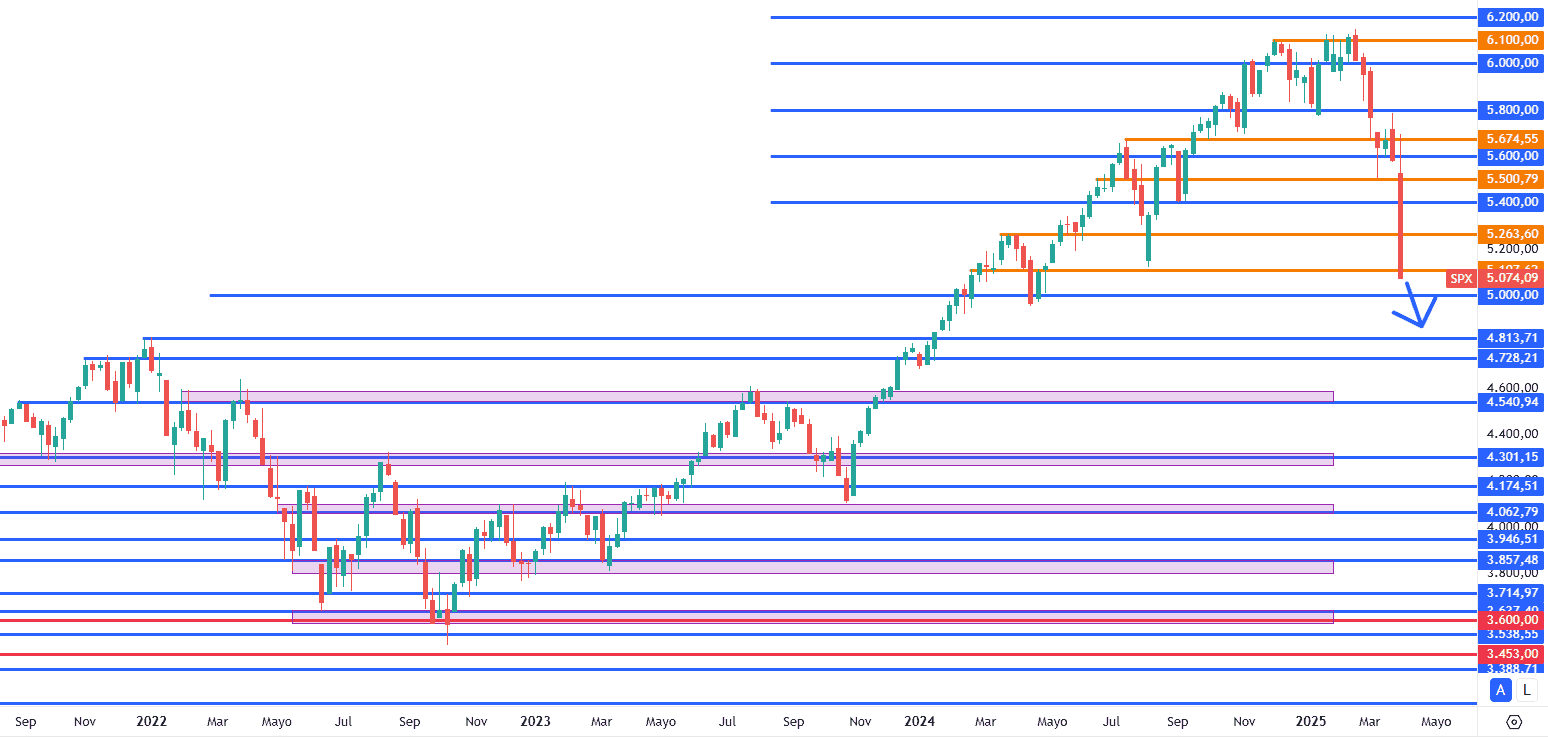

Análisis técnico del SP500

Con el sentimiento de pánico que aun tenemos, posiblemente busquemos los 4,800 puntos para buscar los máximos conseguidos al cierre del 2021.