Por fin un cambio de narrativa

SEM 17 – 2024

Por fin un cambio de narrativa

Comentario: Como se venía anunciado hace unos reportes atrás una corrección es sana para el mercado, y si no podemos soportar estas pequeñas caídas, lo mejor será no estar en productos de riesgo. Mi opinión no ha cambiado: con los indicadores que tenemos actualmente no es posible pensar en flexibilizar los tipos de interés. No hay que repetir lo que dice la FED, hay que leer los datos macro y el sentimiento del mercado para sacar una conclusión, y la FED lo sabe…si no hace rato se hubiera realizado el 1er ajuste. Ahora sí, empecemos.

La semana anterior Jerome Powell comentaba: “Los datos recientes claramente no nos han dado mayor confianza y, en cambio, indican que es probable que se necesite más tiempo de lo esperado para lograr esa confianza” (CNBC).

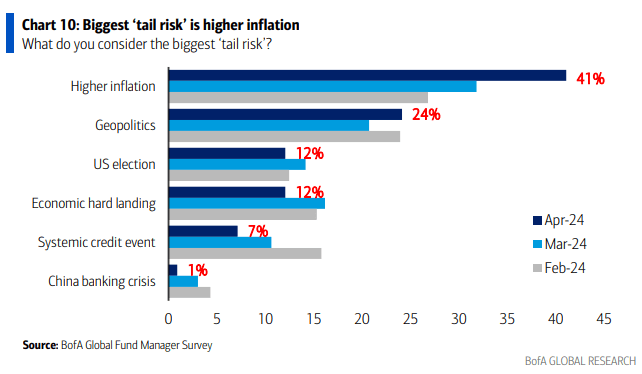

Y ahora el mayor riesgo de cola es la inflación más alta, según la encuesta de gestores del BofA.

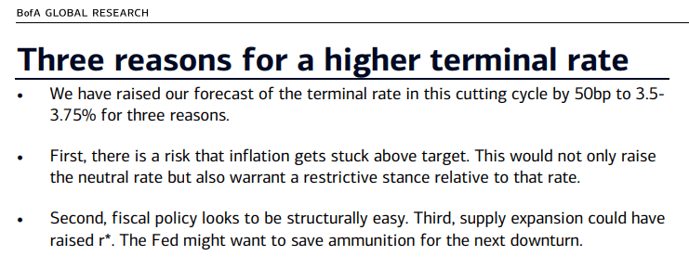

Además BofA: nos da 3 razones para unos tipos de interés más altos: inflación, la política acomodaticia, mayor suministro. Comentario: Por fin se pone sobre la mesa una posible subida de tipos.

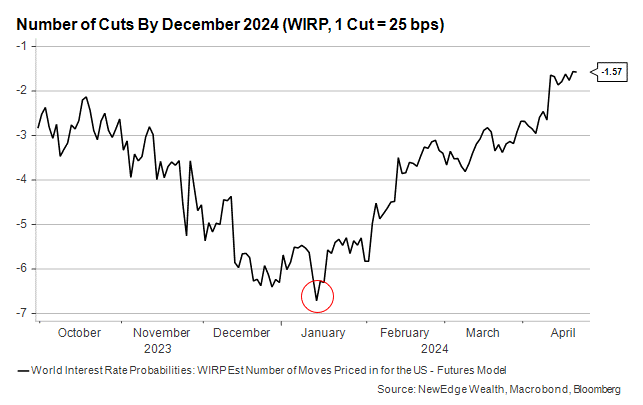

Según Newedgewealth: es la ruina de las expectativas de recorte de tipos, no nos sorprende ver esta reversión de las expectativas de recorte de tipos.

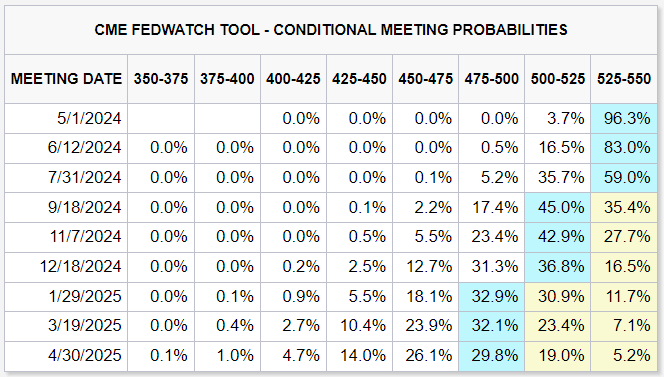

Comentario: lo preocupante aquí es por cuánto tiempo más la FED va a esperar por más datos, y la respuesta es como mínimo probablemente hasta junio. y ojo que ahora, según las probabilidades del CME group solo se espera una rebaja de tasas.

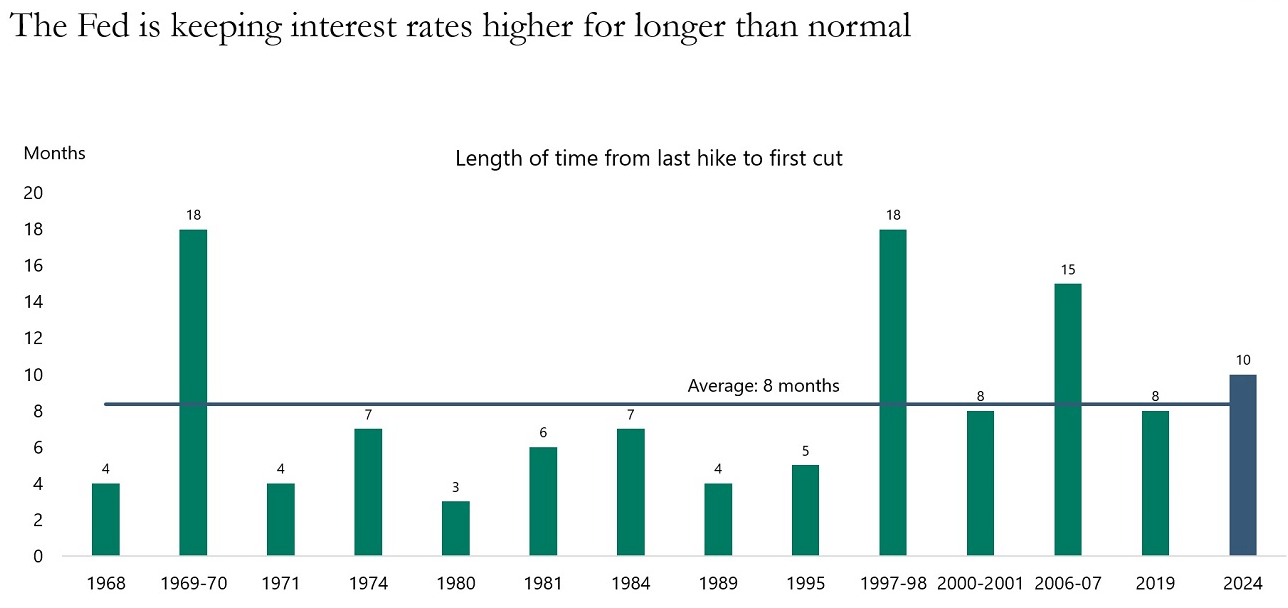

Los comentarios de Apollo: Durante este ciclo, la FED ha mantenido los tipos de interés constantes durante diez meses (el promedio es de 8 meses) desde la última subida en julio de 2023. Dado que las condiciones financieras relajadas seguirán dando un impulso significativo a la inflación y el crecimiento en los próximos trimestres, por lo tanto es probable que veamos a la FED manteniendo las tasas altas durante mucho más tiempo de lo habitual.

Comentario: probablemente la narrativa que ha nos traído aquí es la del Soft Landing y crecimiento de los EEUU, aunque sabiendo que esto es inflacionista.

Newedgewealth:Nos parece interesante la rapidez con la que la narrativa del mercado ha pasado de esperar una recesión a no haber recesión, y de recortes de 6,5 a pedir más aumentos.

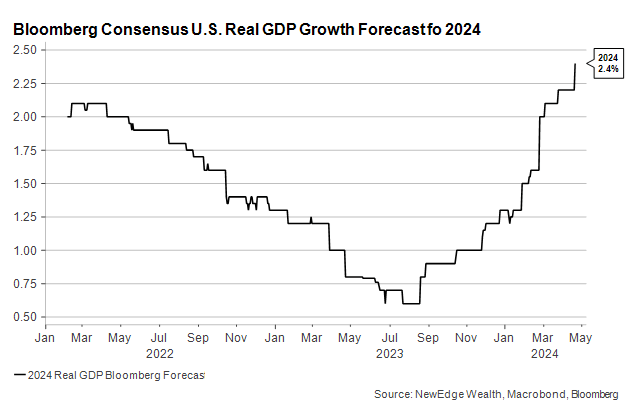

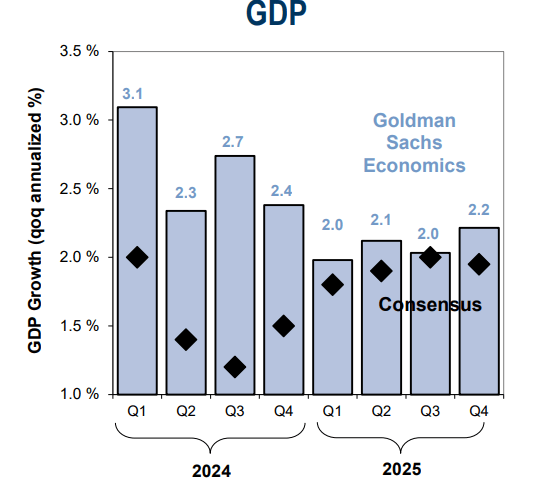

El PBI crecería un 3.1% en el 1er trimestre del 2024. Comentario: buen crecimiento para el 1er trimestre, se logrará la estabilidad para el 2025, según proyecciones de GS y conceso de los analistas.

¿Cómo han reaccionado los mercados?

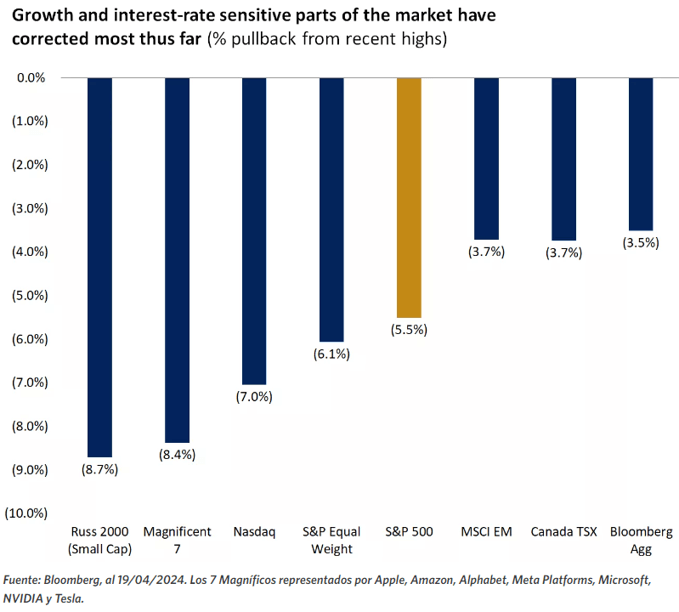

Edwardjones: Correcciones desde máximos. Comentario: esta es una caída típica del SP500, lo que sucede es que nos hemos acostumbrado a siempre ver nuevos máximos en el mercado.

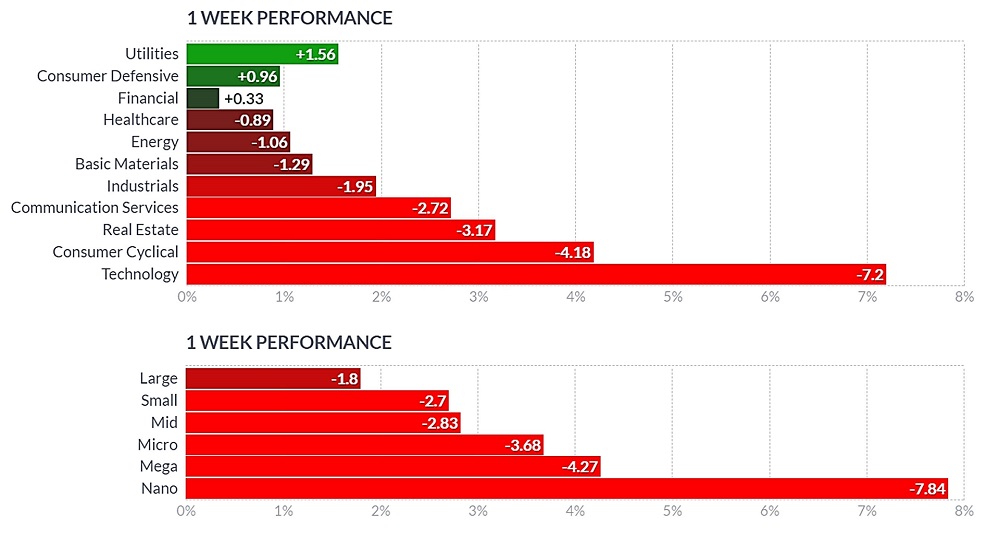

La semana anterior solo los sectores defensivos han logrado un rendimiento positivo y por capitalización de mercado el mercado sangra.

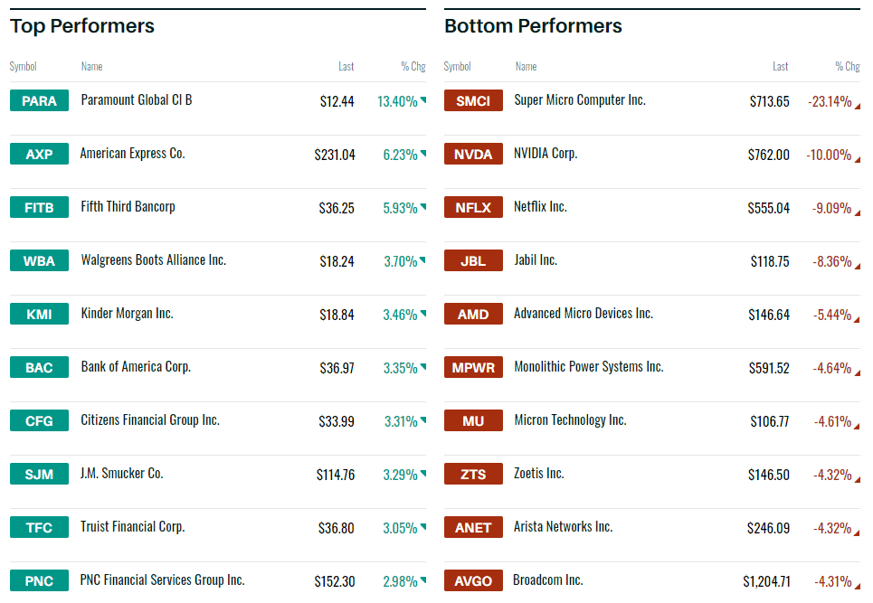

En nuestra encuesta del canal, solo American Express terminó la semana en verde.

Top ganadores y perdedores del SP500 en el último viernes de la semana anterior.

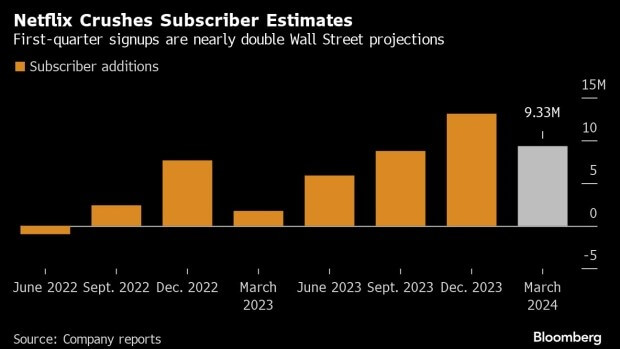

Sobre Netflix: la compañía añadió 9,33 millones de clientes en el primer trimestre de 2024, (casi duplicando el promedio de 4,84 millones de estimaciones de los analistas), pero un débil pronóstico de ingresos y la advertencia de que dejará de reportar su número de suscriptores en 2025, eclipsaron un comienzo de año que de otro modo sería sólido (Bloomberg).

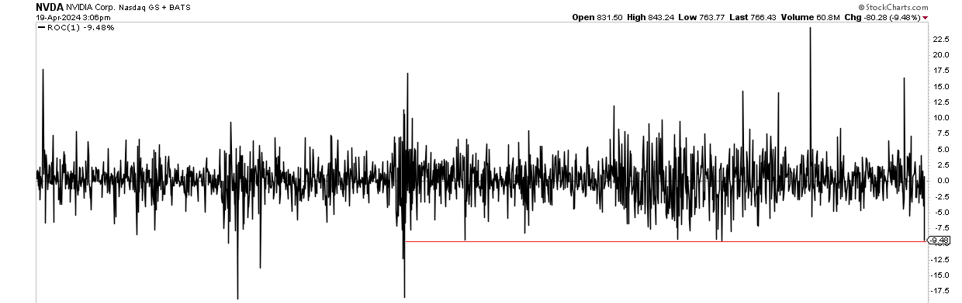

Sobre Nvidia: pierde un 10% en un solo día, muy cerca de su peor día desde marzo de 2020.

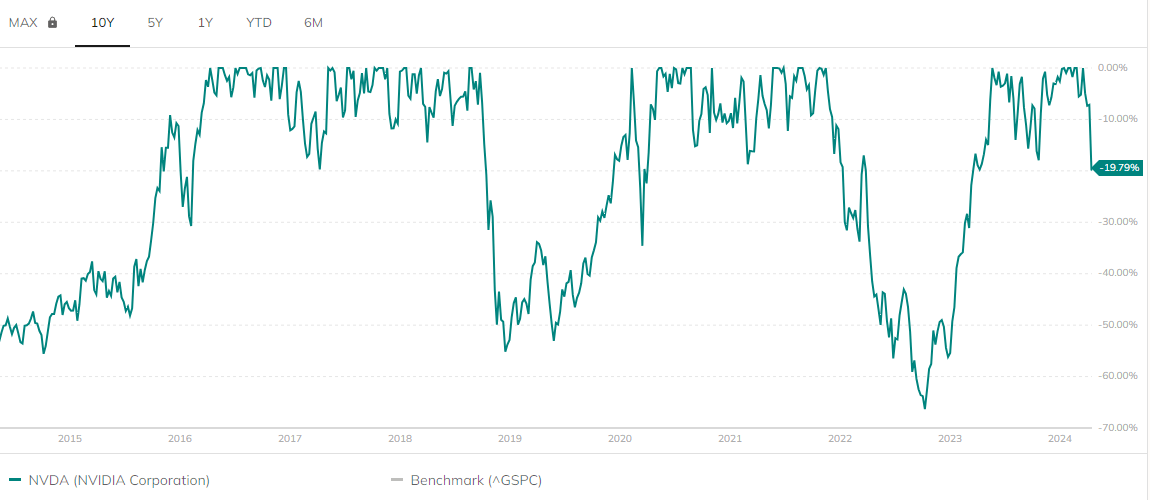

El máximo drawdown de Nvidia es casi el 20%

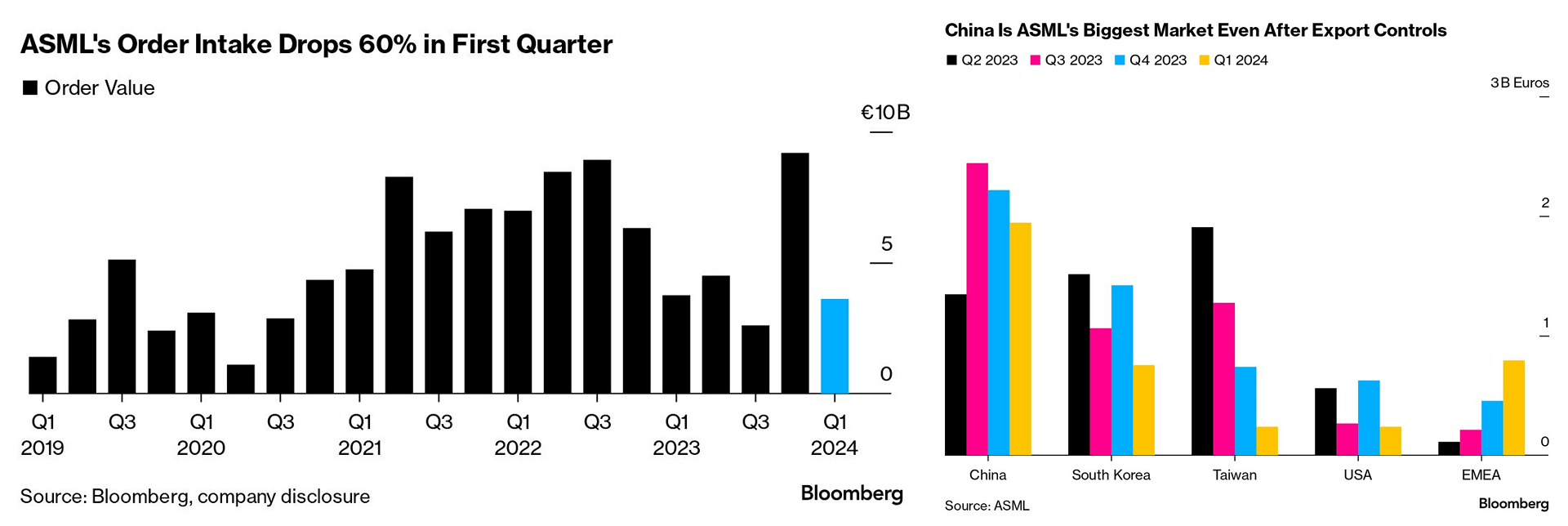

Sobre ASML: registró pedidos que no cumplieron con las expectativas de los analistas. El nivel de pedidos EUV es “extremadamente bajo”, lo que indica que los principales clientes de ASML como TSMC, Samsung e Intel Corp. no aumentaron las inversiones en equipos de alta gama.

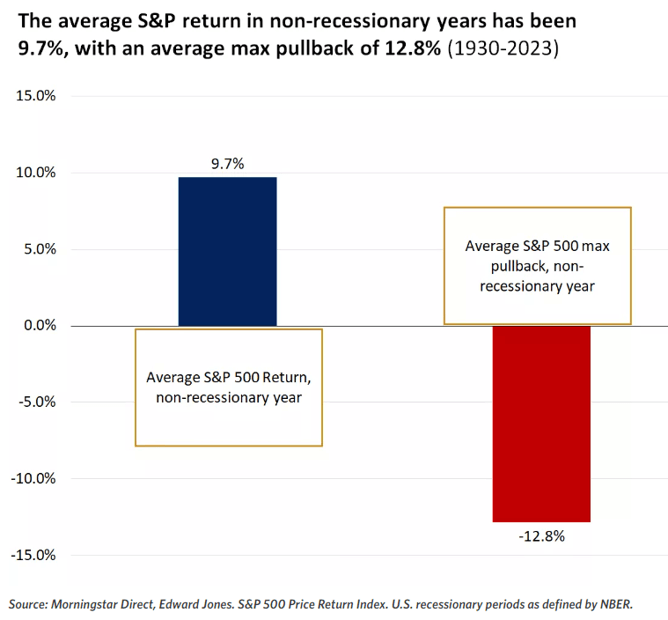

Según EdwardJones: la máxima caída del SP500, en un periodo sin recesión, es del -12.8%. Si la bolsa sigue cayendo…aún estamos a poco menos de la mitad.

El problema estará en si las expectativas no se cumplen

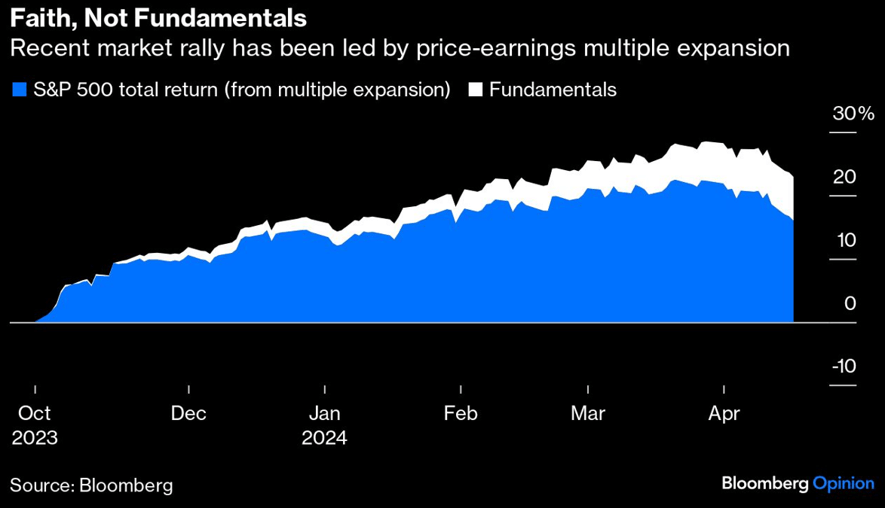

Bloomberg: desde los mínimos de finales de octubre, la expansión del múltiplo P/E ha representado la mayor parte del rendimiento del 23% del índice S&P 500. La relación P/E fwd ha aumentado a alrededor de 20,1 veces desde 17,3 veces en el mínimo de octubre. Esta temporada de resultados es de mayor importancia, ya que, en el corto plazo, las ganancias son nuestra mejor esperanza de encontrar un catalizador positivo que compense toda la negatividad sobre la inflación y las tasas de interés.

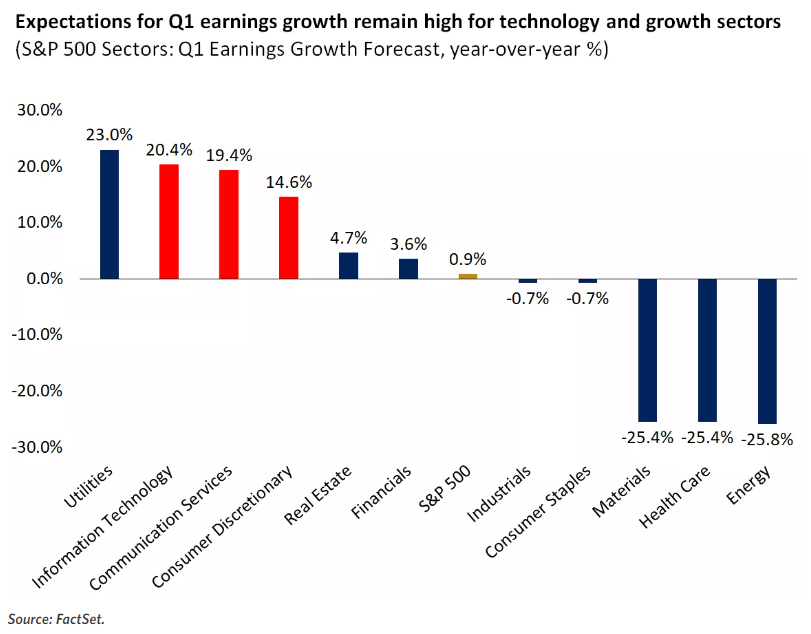

Según EdwardJones: las expectativas de crecimiento de los beneficios en el primer trimestre siguen siendo altas para los sectores tecnológico y de crecimiento.

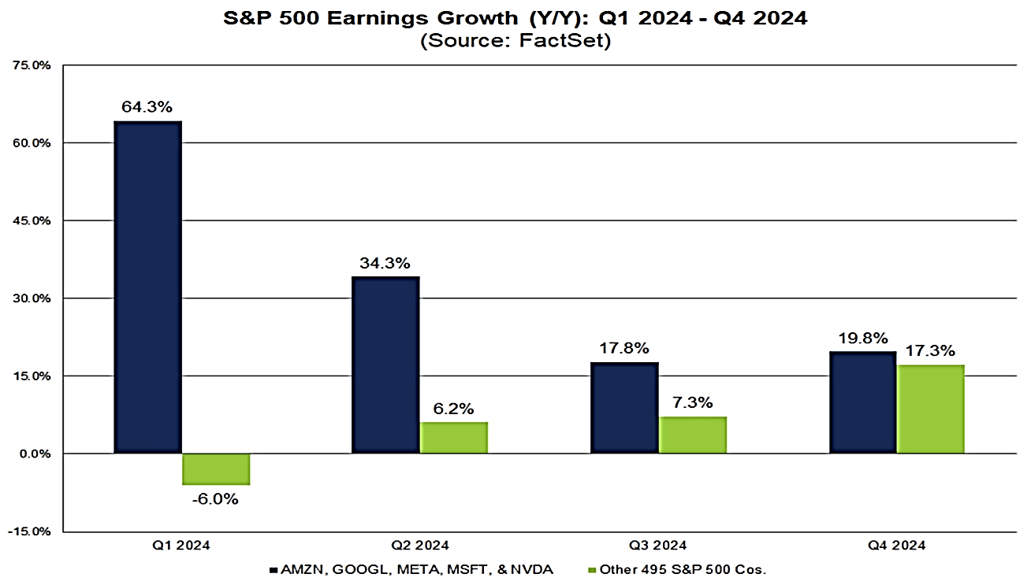

FactSet: AMZN, GOOGL, META, MSFT y NVDA esperan registrar un crecimiento interanual de sus beneficios del 64,3% en el primer trimestre. Si se excluyen estas cinco empresas, el descenso combinado de los beneficios de las 495 empresas restantes del SP500 sería del -6,0% en el primer trimestre. Para el cuarto trimestre de 2024, los analistas esperan que las otras 495 empresas del S&P 500 también registrarán un crecimiento interanual de los beneficios de dos dígitos.

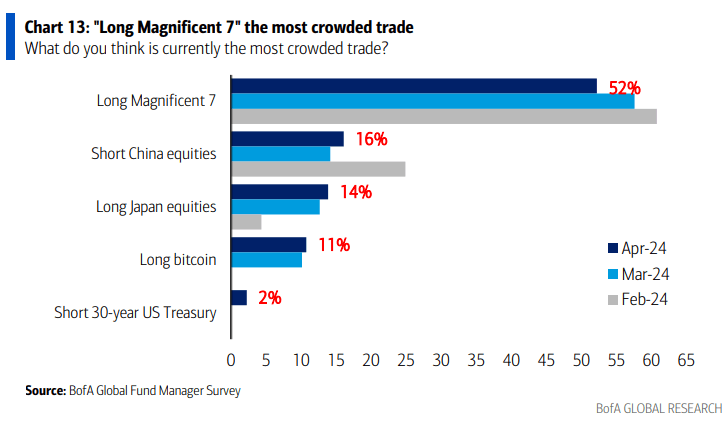

BofA: Largo en las 7 magníficas siegue siendo la operación más poblada. Si las expectativas no se cumplen, probablemente veamos caer %

¿Dónde invertir?

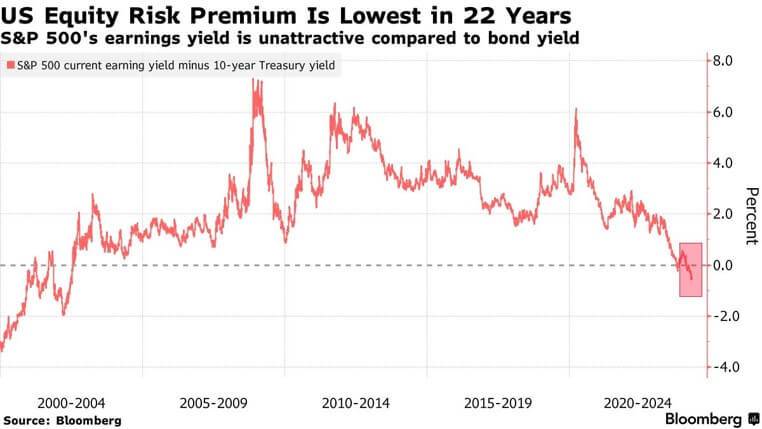

Bloomberg: la prima de riesgo de la renta variable estadounidense es la más baja en 22 años (crisis puntocom). Resulta más rentable invertir en activos libres de riesgo (bonos) que en activos riesgosos (acciones).

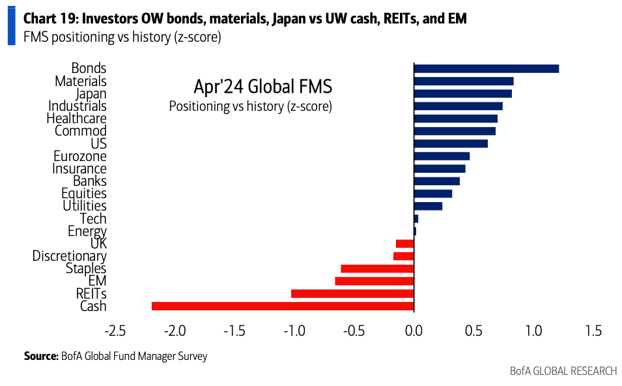

BofA: inversores están sobreponderados en Bonos, materiales y Japón.

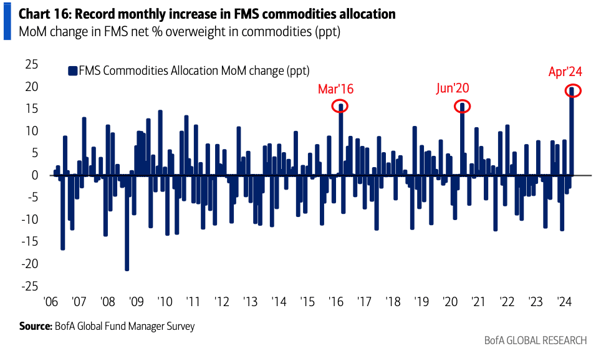

BofA: Aumento mensual récord de la asignación de materias primas de los gestores de fondos mundiales.

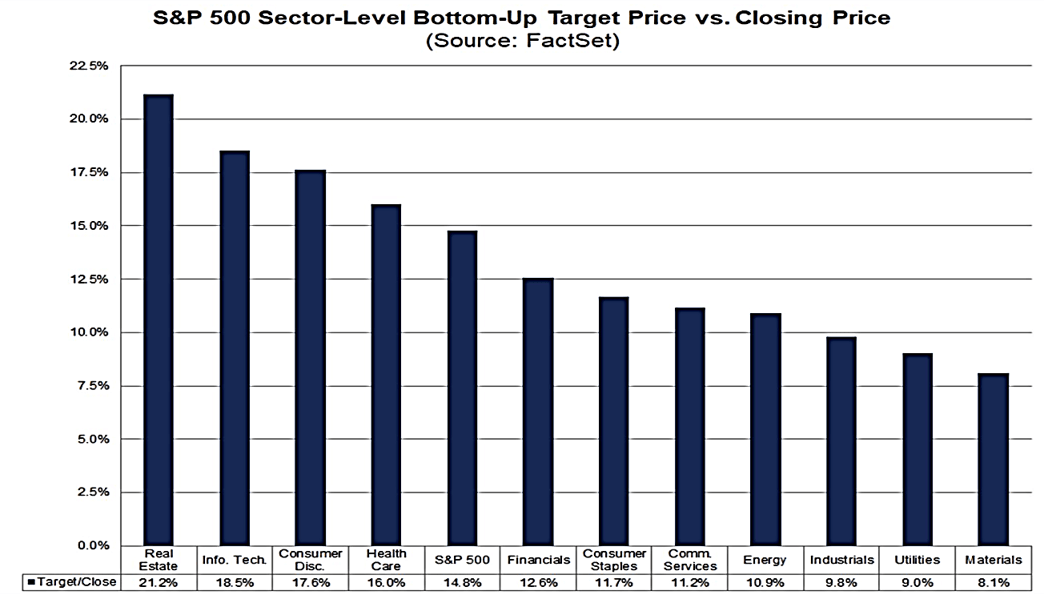

FactSet: a nivel sectorial se espera que el sector inmobiliario (+21,2%) registre la mayor subida de precios

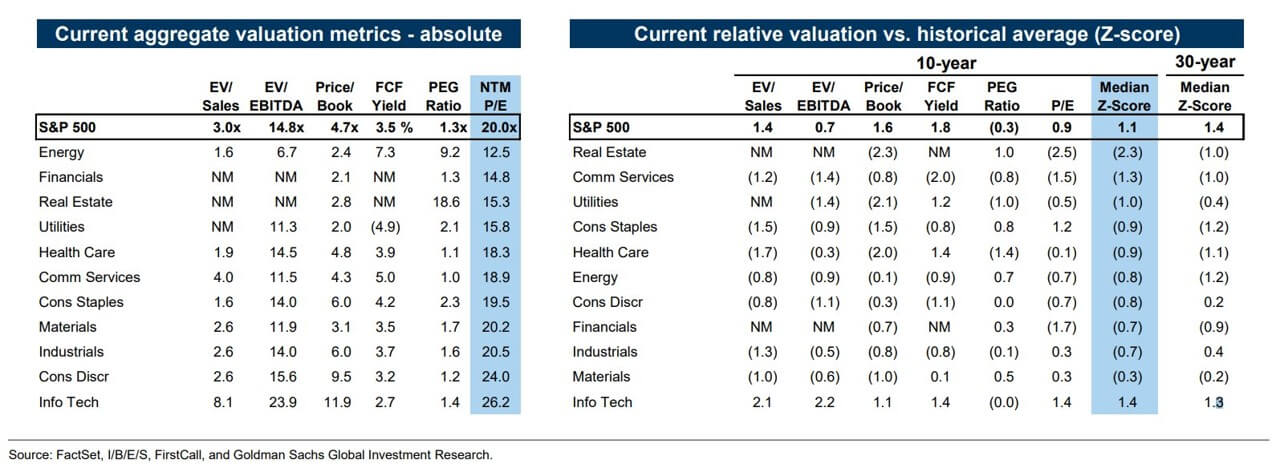

GS: valorización por sectores. Comentario: Salud, energía y consumo básico tienen las mejores valoraciones con su histórico de los últimos 30 años.

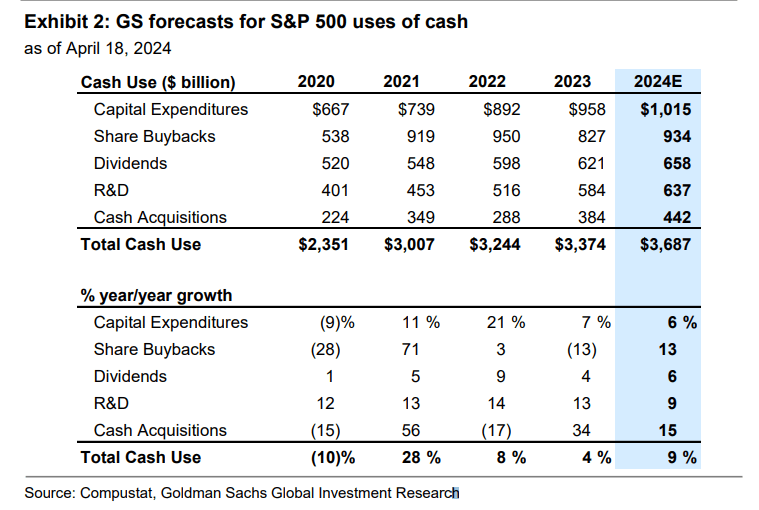

GS: prevemos que en 2024 el gasto total en efectivo del SP500 aumentará un 9% hasta los 3,7 billones de dólares, liderado por las fusiones y adquisiciones en efectivo (+15 %) y las recompras (+13%). La creciente confianza de los CEOs sugiere que las empresas estarán dispuestas a desplegar más capital que el año pasado.

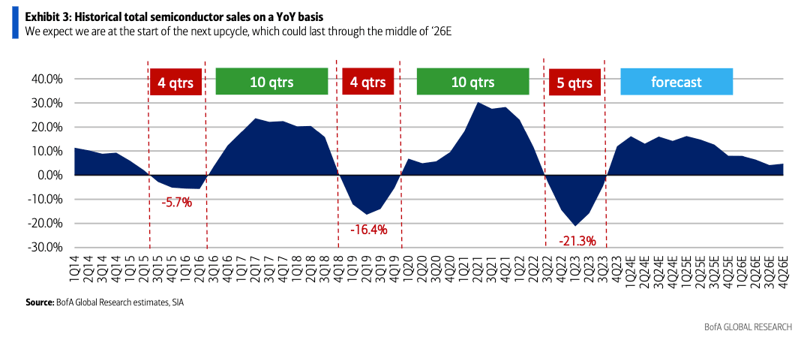

BofA: prevemos que nos encontramos al comienzo del próximo ciclo alcista de los semiconductores, que podría durar hasta mediados de 2026.

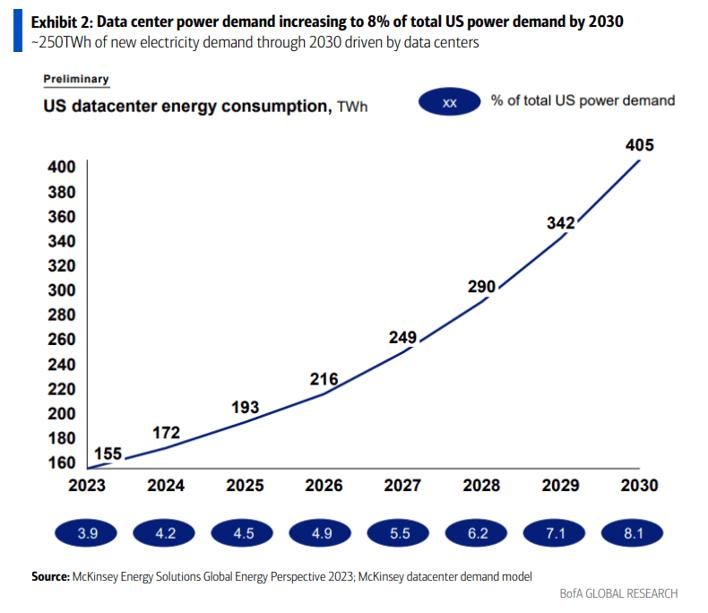

BofA: La demanda de energía de los centros de datos se duplicará hasta alcanzar el 8% de la demanda total de EEUU en 2030.

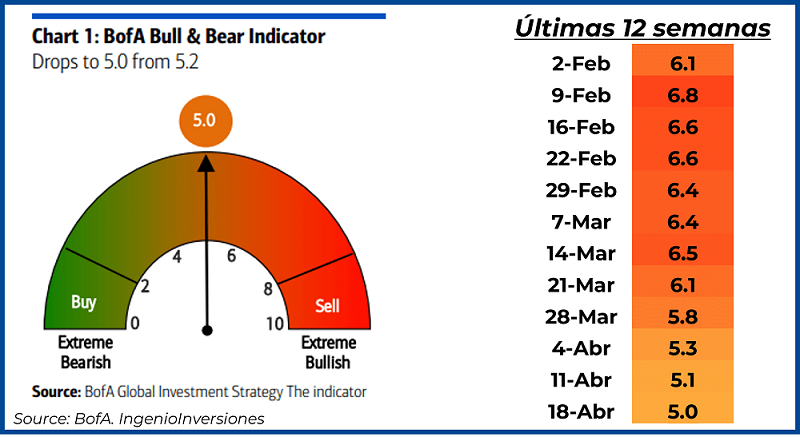

Para terminar esta sección, el indicador Bull&Bear del BofA, cae a 5.0

Resultados Trimestrales y Datos Macro

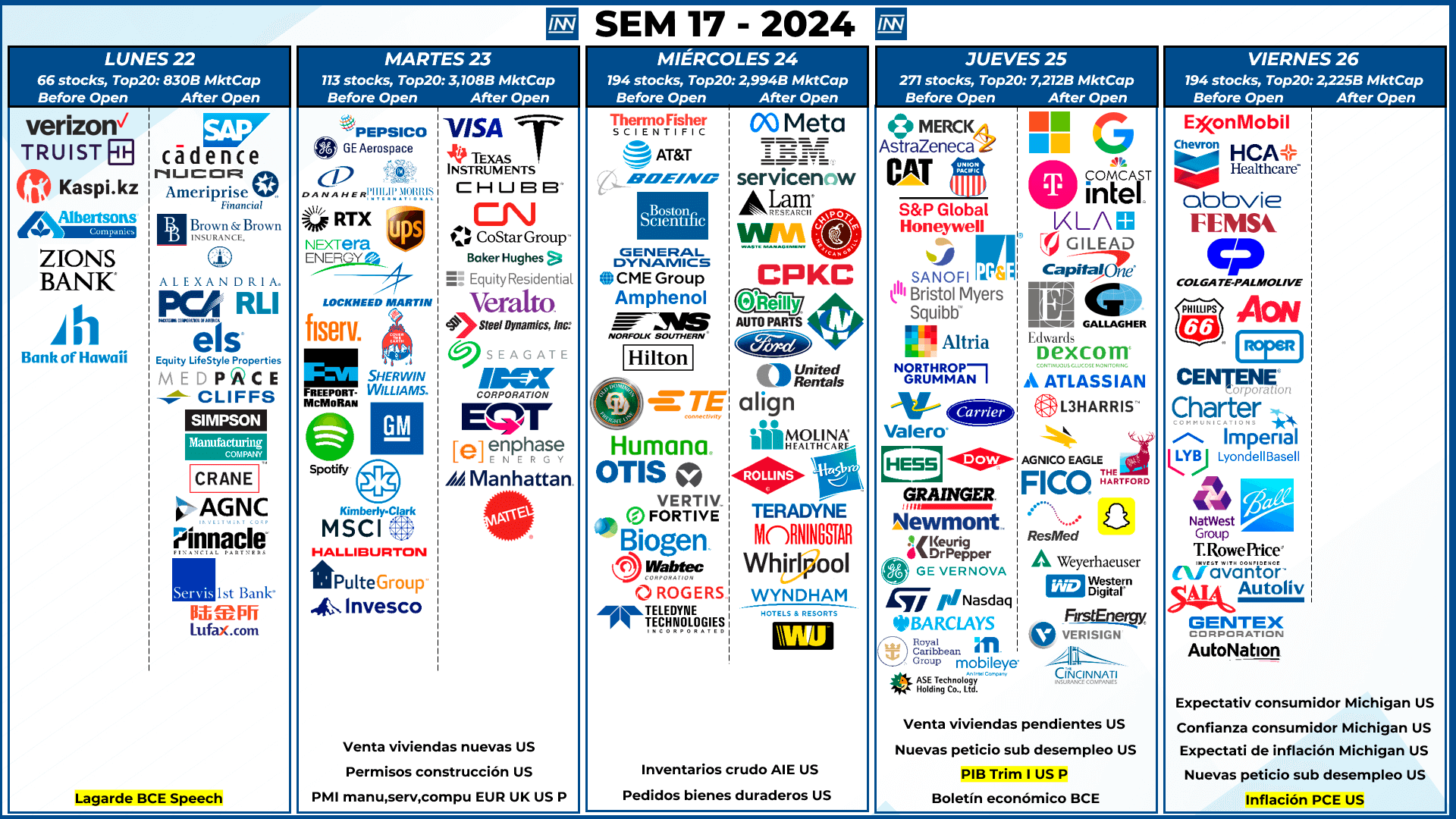

- Resultados Trimestrales: esta semana tenemos empresas que mueven los mercados, las más importantes y esperadas serán: META, MSFT, GOOGL, TSLA.

- Datos Macro: El día más importante para EEUU es el día viernes con la inflación PCE.

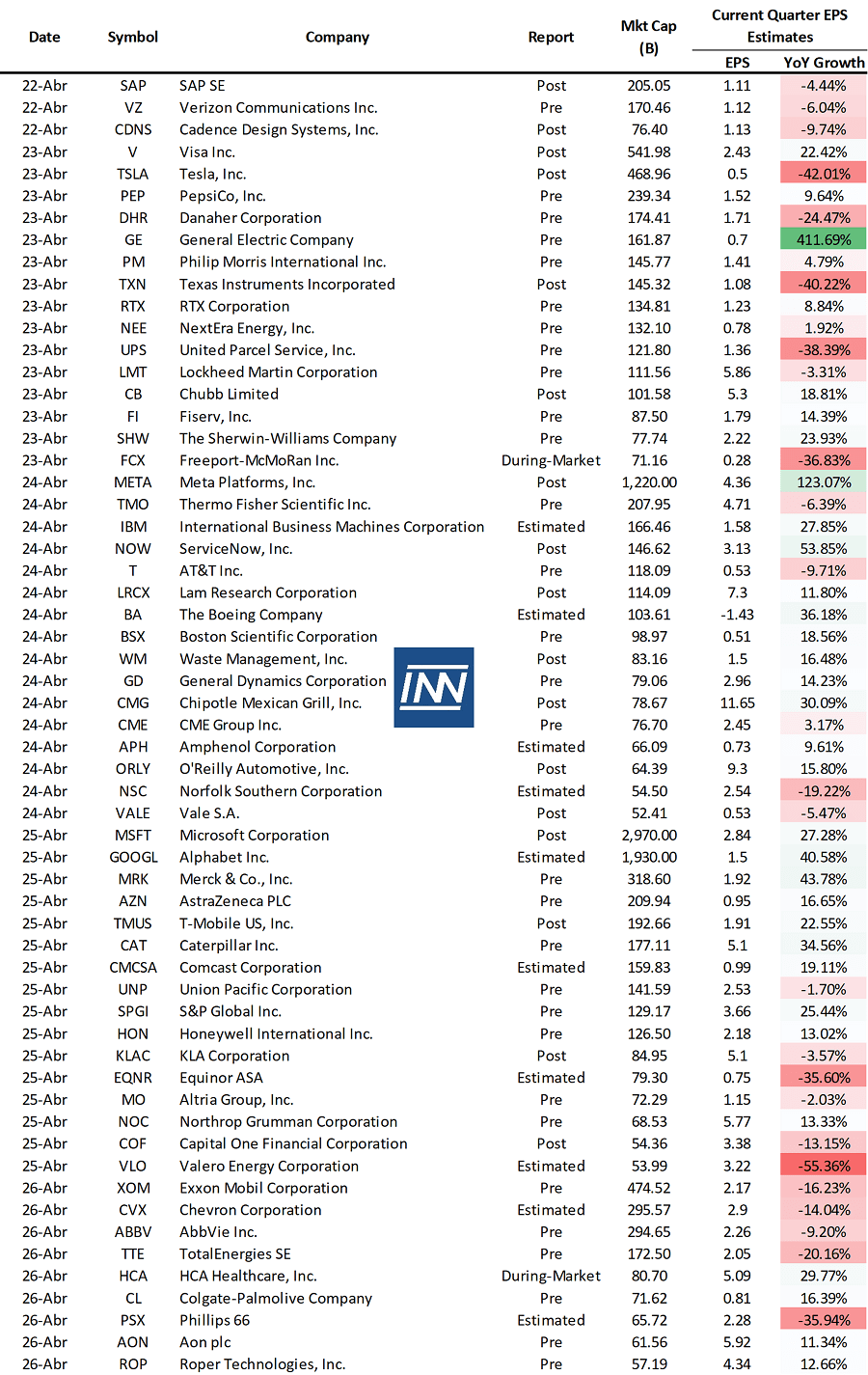

EPS estimados de empresas seleccionadas para la siguiente semana:

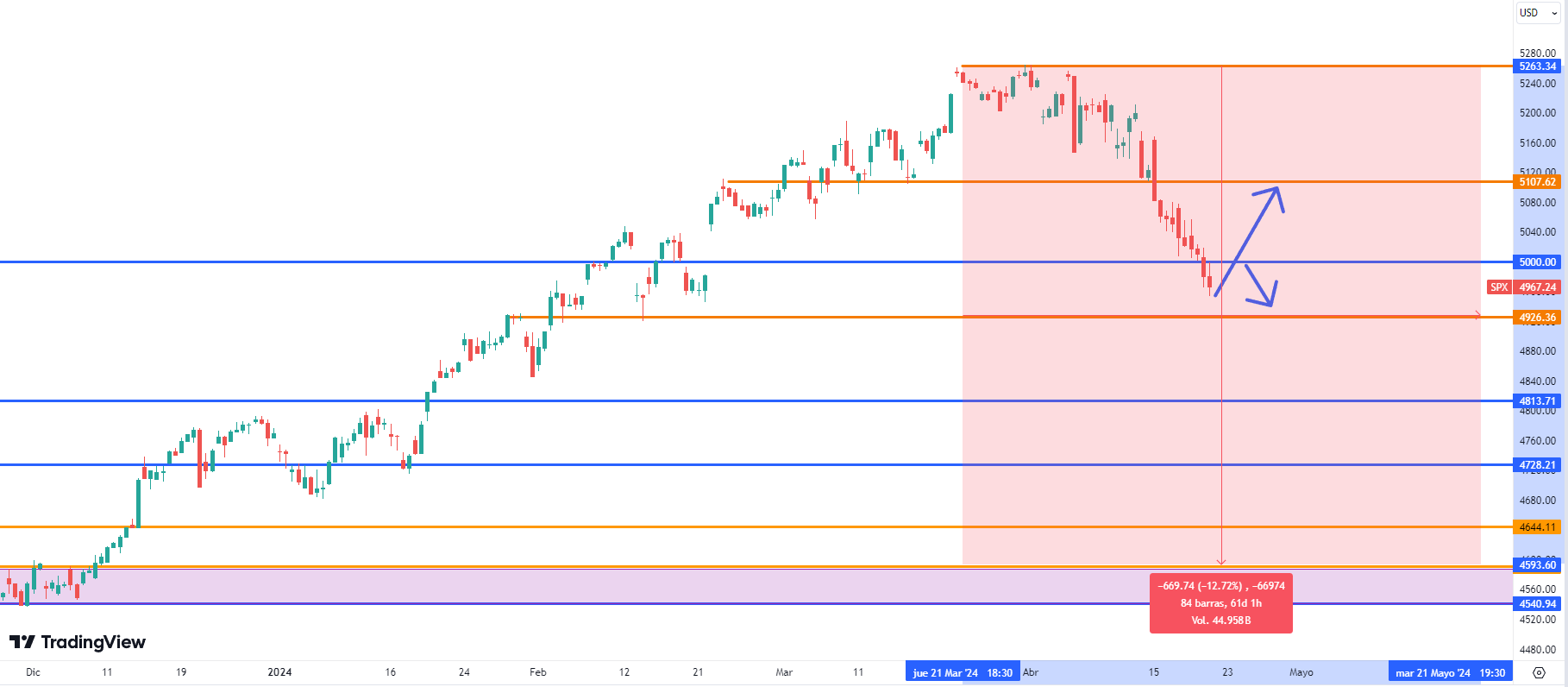

Análisis técnico del SP500

El SP500 rompe el soporte de los 5000 puntos, en semana de resultados cualquier cosa puede pasar, pero a nivel macro el día más importante será el viernes, si el dato de la inflación PCE es peor de lo esperado (la inflación sube) el SP500 buscará correcciones hacia los 4926 puntos (esto si durante la semana tenemos resultados trimestrales favorables de big tech). Si sumamos malos resultados + un mal dato de inflación, facilmente buscaríamos el siguiente soporte, pero no quiero plantearme un escenario tan negativo. En el gráfico se coloca el promedio de EdwardJones durante periodos sin recesión, y el SP500 buscaría el soporte de los 4590 puntos.