¿Es realmente necesario?

SEM 51– 2024

¿Es realmente necesario?

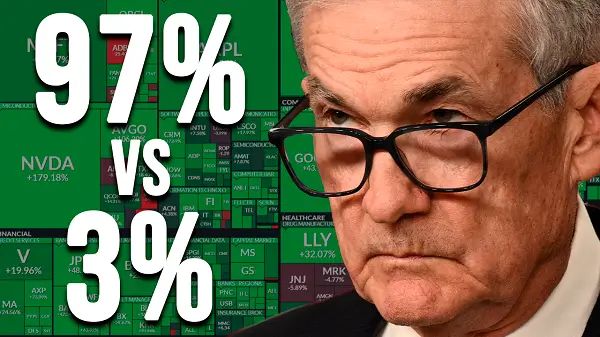

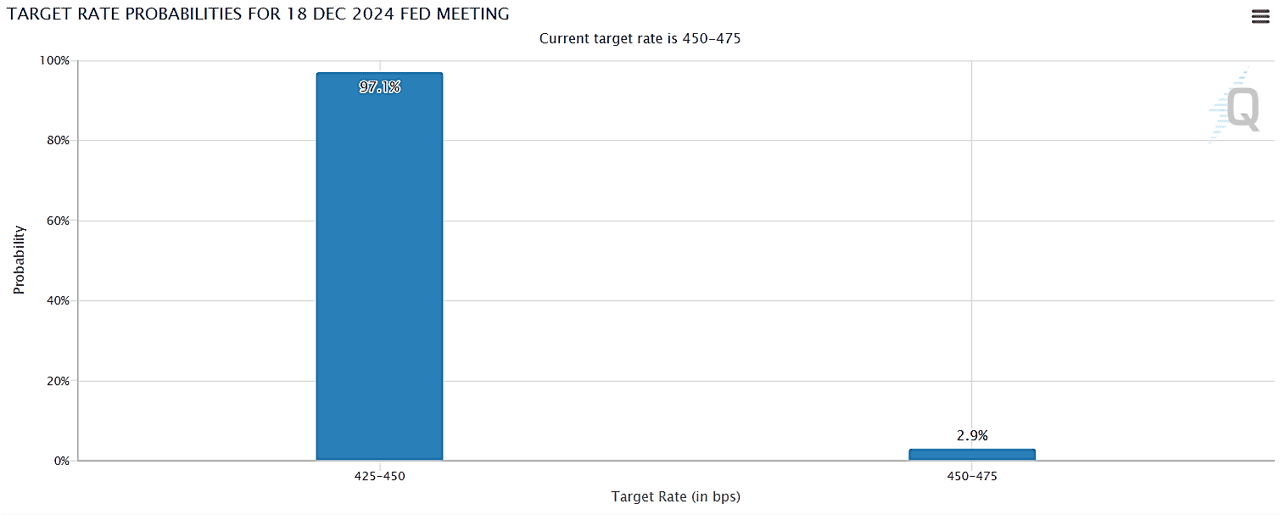

CMEgroup: La probabilidad de una rebaja de 25pbs para la reunión de esta semana es del 97%.

¿Pero es necesaria una rebaja de 25 pbs? 3 claves para pensar un poco…

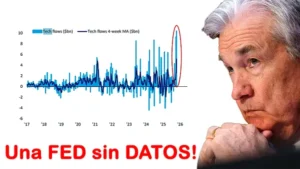

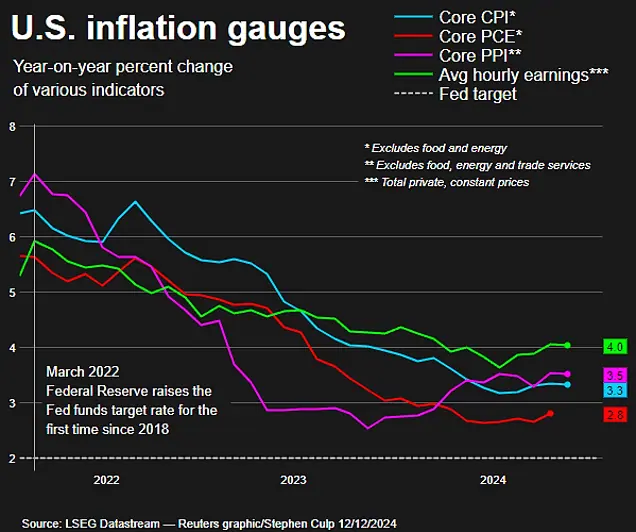

1. Por donde lo mires, el último tramo de inflación está costando trabajando (como mínimo)

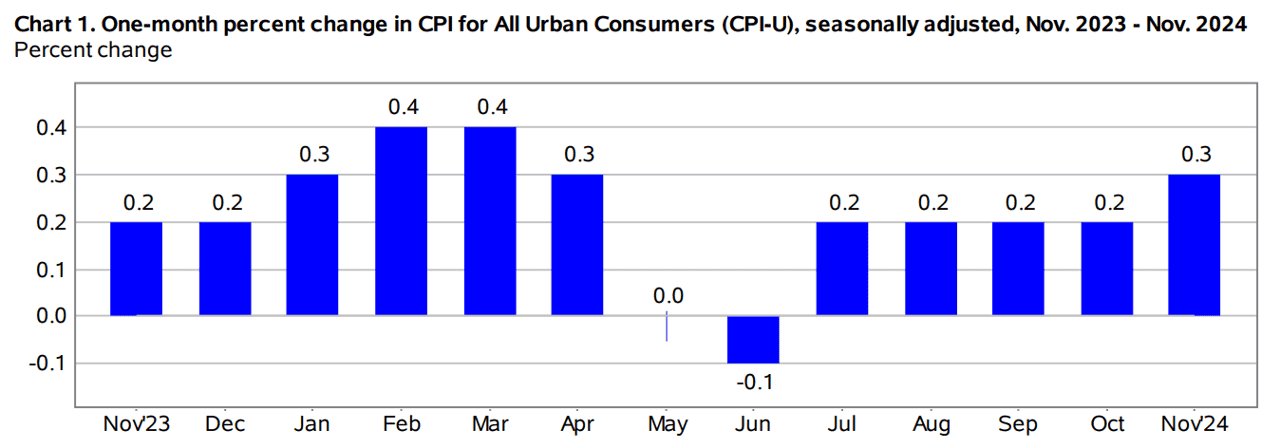

BLS: inflación intermensual aumentó un 0,3 por ciento en términos ajustados estacionalmente en noviembre, después de haber aumentado un 0,2 por ciento en cada uno de los cuatro meses anteriores

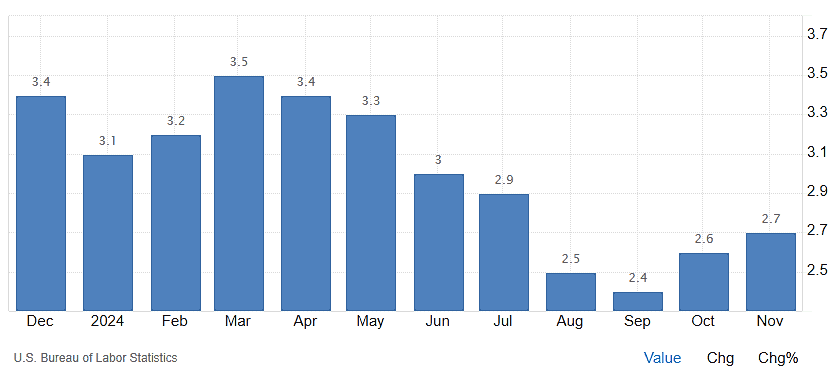

Inflación anual sube a 2.7%

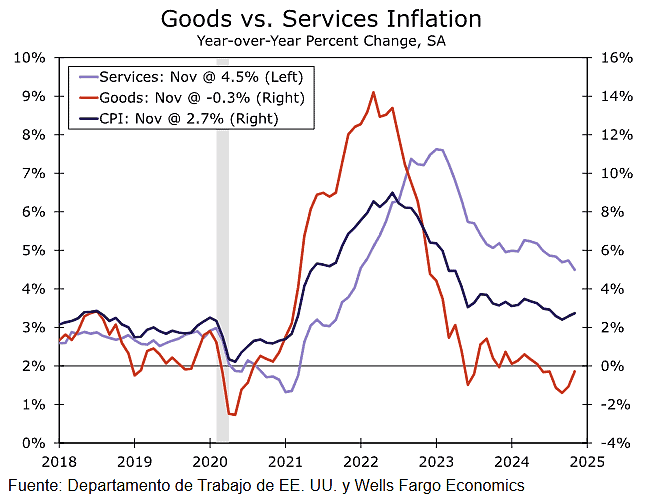

WFC: La tendencia lateral de la inflación general y la inflación subyacente tradicional en los últimos meses oculta algunos cambios bajo la superficie. La inflación de los bienes volvió a repuntar en noviembre y, cuando se mide en términos interanuales, ha aumentado desde fines del verano.

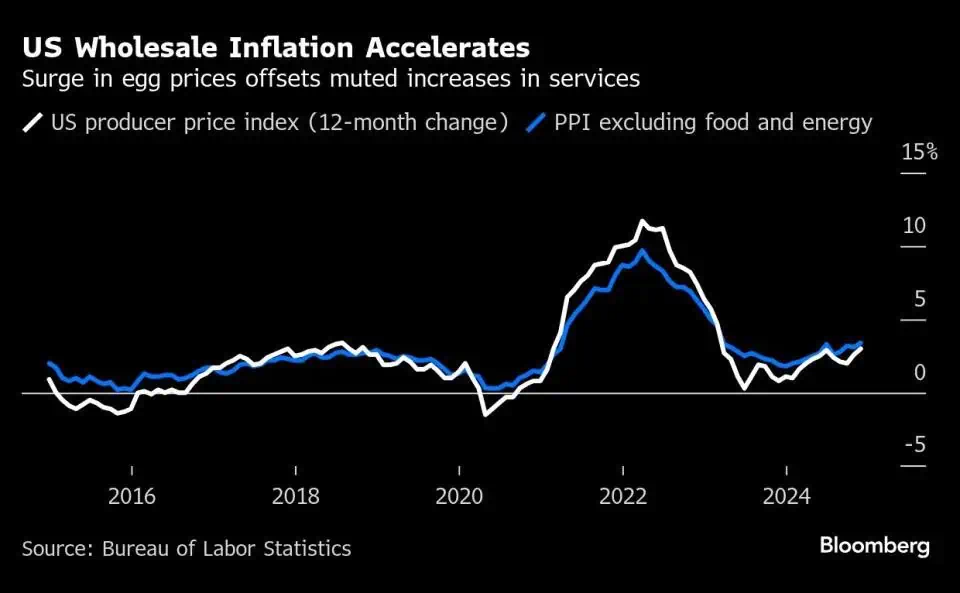

Bloomberg: La inflación mayorista de Estados Unidos se aceleró inesperadamente en noviembre debido a un aumento en los precios de los huevos, mientras que otras categorías sugirieron un aumento moderado.

Reuters: el progreso en materia de inflación se ha estancado últimamente y existen riesgos al alza para la inflación en el horizonte.

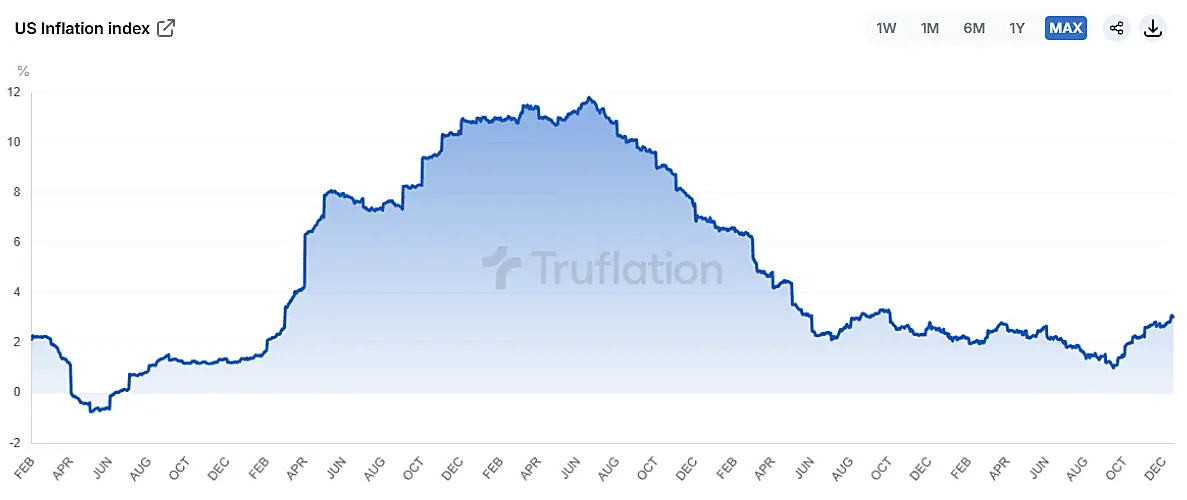

Truflation: Inflación de EEUU se sitúa en 3.04%

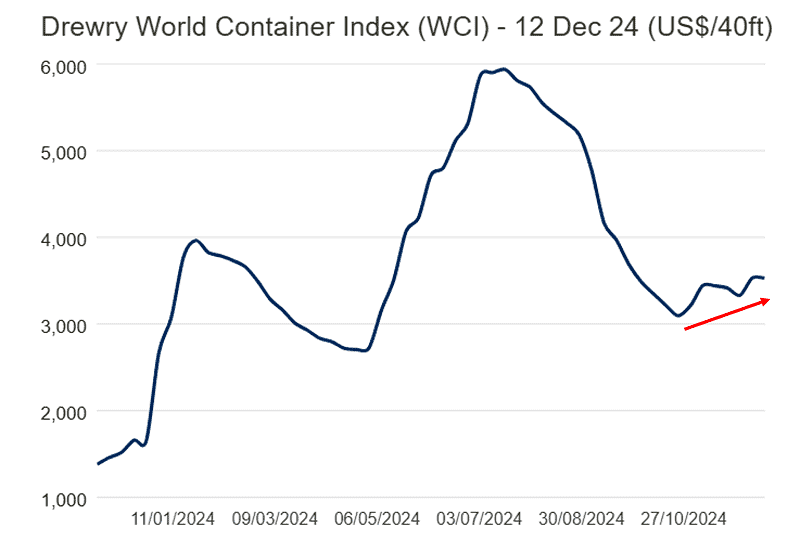

Además, el índice de precios de contenedores del Drewry está en aumento desde el pasado 24 de Octubre.

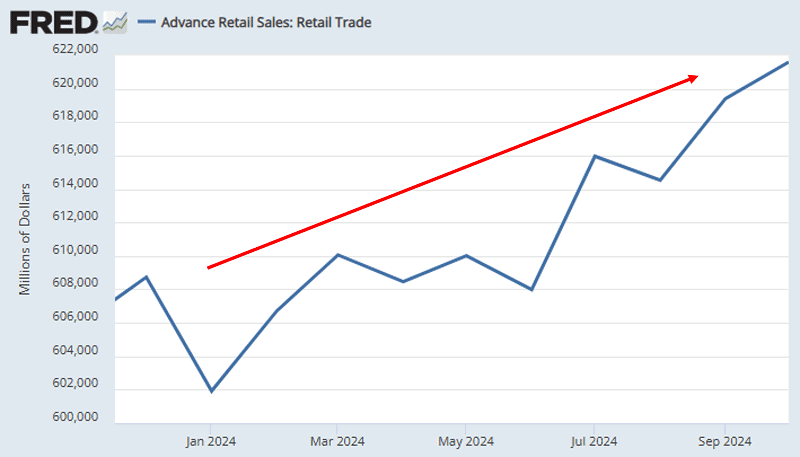

Y el valor de las ventas retail está en aumento desde inicios del año.

2. El optimismo del mercado

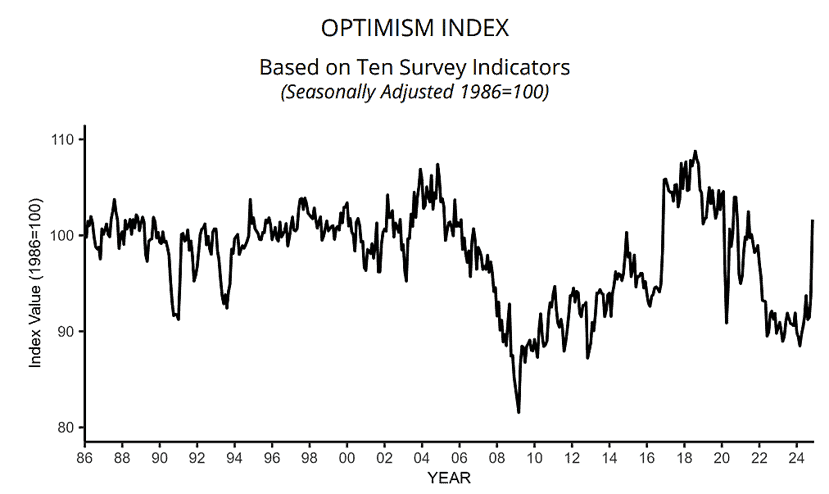

NFIB: El índice de optimismo subió 8 puntos en noviembre hasta 101,7, después de 34 meses de permanecer por debajo del promedio 98. Se trata de la lectura más alta desde junio de 2021.

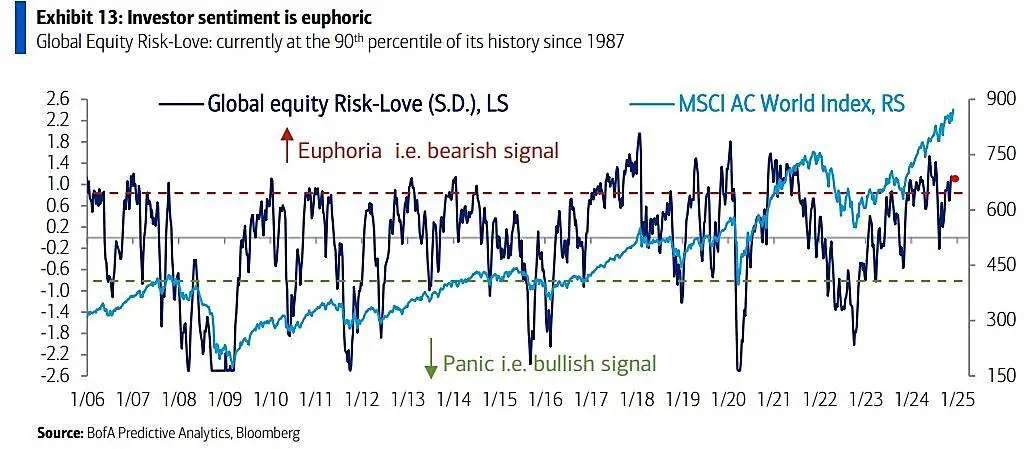

BofA: el sentimiento de los inversores es eufórico

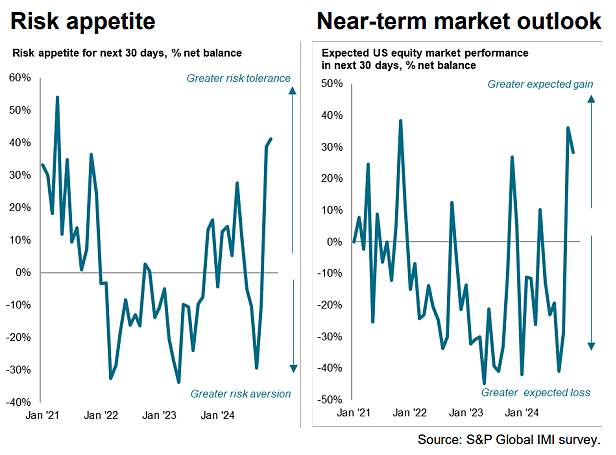

S&P Global: el apetito por el riesgo ha mejorado aún más en diciembre, ha subido del +39% al +41% en diciembre, la última mejora se basa en el aumento del apetito por el riesgo de noviembre observado tras las elecciones estadounidenses y señala el mayor grado de confianza de los inversores en renta variable de EEUU desde abril de 2021

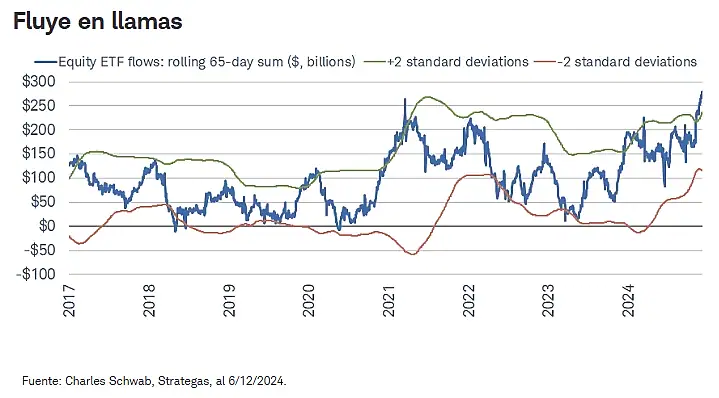

CharlesSchwab: movimiento por encima de la línea de dos desviaciones estándar en los flujos de ETF de acciones, incluido un mes de noviembre que batió récords en cuanto a entradas.

3. Valoraciones elevadas (las valoraciones de las empresas que impulsan el SP500 son bastante exigentes)

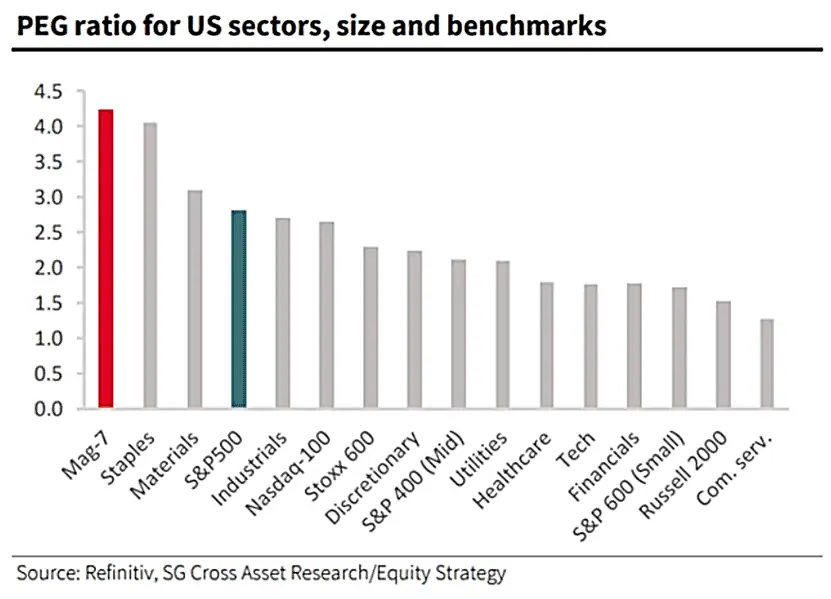

Societe Generale: ahora las 7 magníficas son lo más caro, incluso ajustado por el crecimiento.

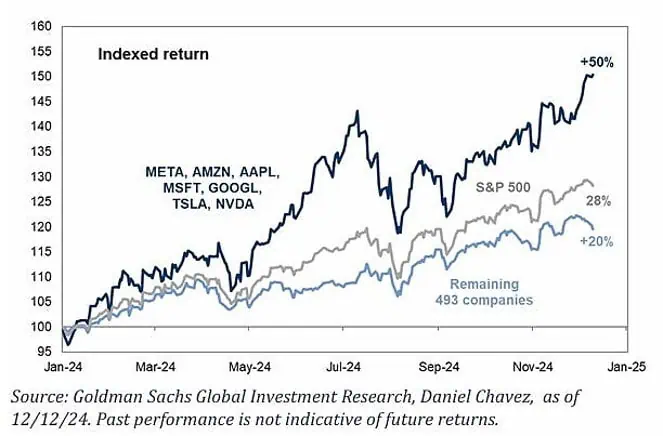

GS: Las 7 magníficas acciones ha subido un +50%, en comparación con el +28% del SP500 y el +20% del resto de compañías.

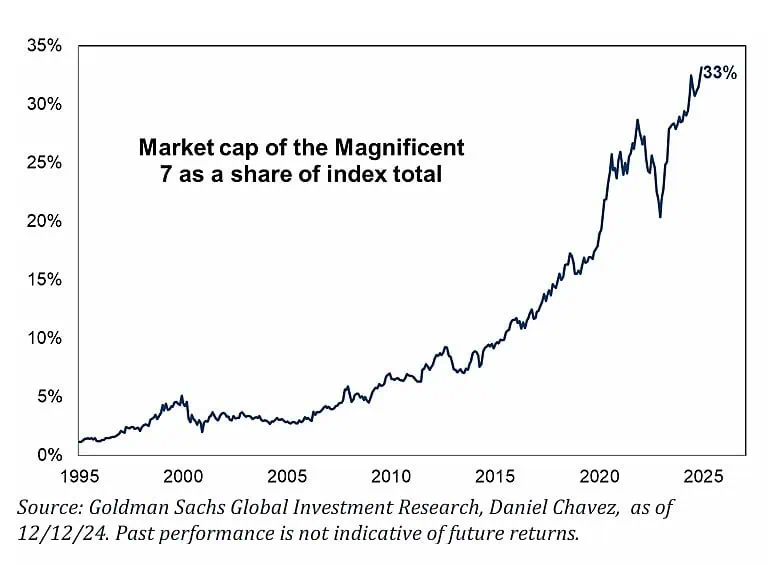

GS: Las 7 magníficas un record de 33% en peso del índice del SP500.

Cada vez menos componentes de los principales índices logran superar la media móvil de 200 días, mientras tanto el SP500 sigue subiendo, un clara señal que pocas compañías sostienen el rally alcista del índice.

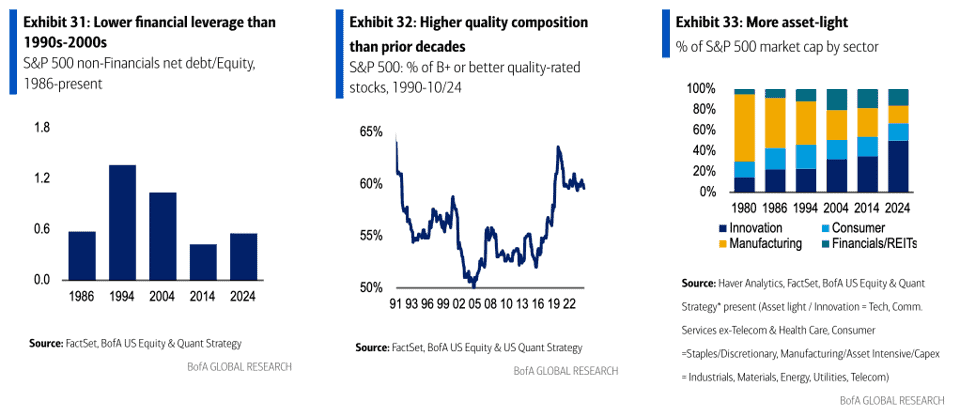

Sin embargo, Ahora el SP500 también es de mayor calidad: el apalancamiento financiero es menor que en los 90s y 00s, tiene una composición de mayor calidad (grado B+) que en décadas anteriores y ahora es más asset-light (poco activo, más tecnología que manufactura). (BofA)

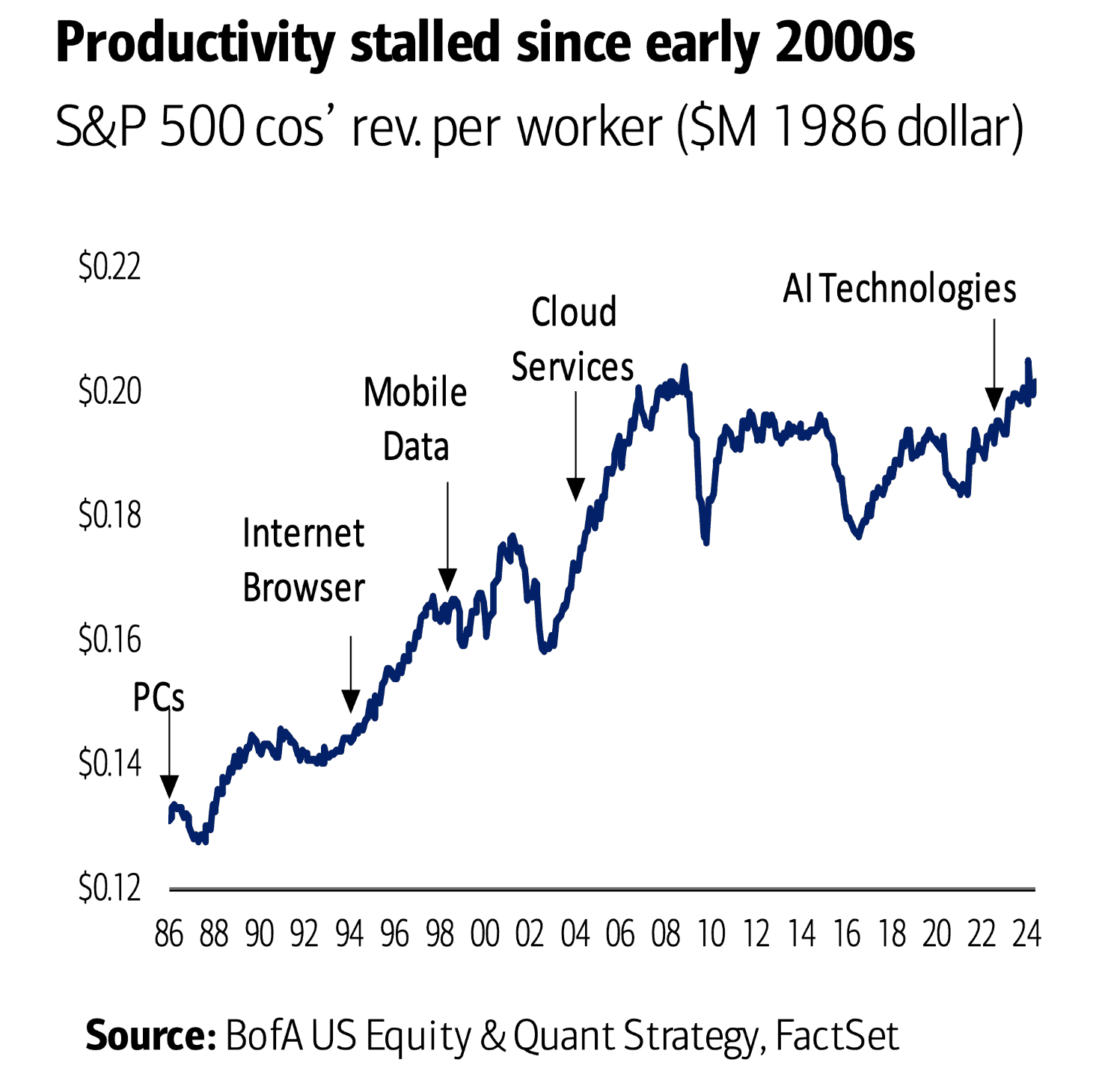

Los ingresos por trabajador del índice S&P 500 mejoraron desde la década de 1980 hasta principios de la década de 2000, esto podría mejorar con la adopción de la IA. (BofA).

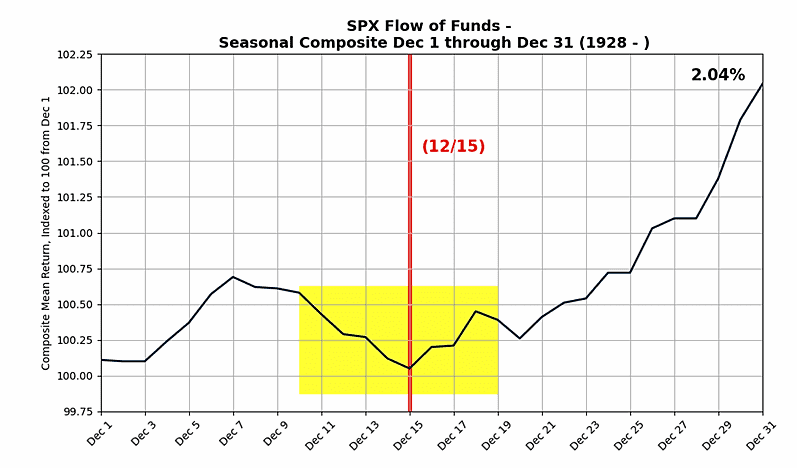

¿Qué podría hacer peligrar el rally estacional?

Empieza uno de los mejores momentos del SP500, que podría traer a bajo esta rally estacional?

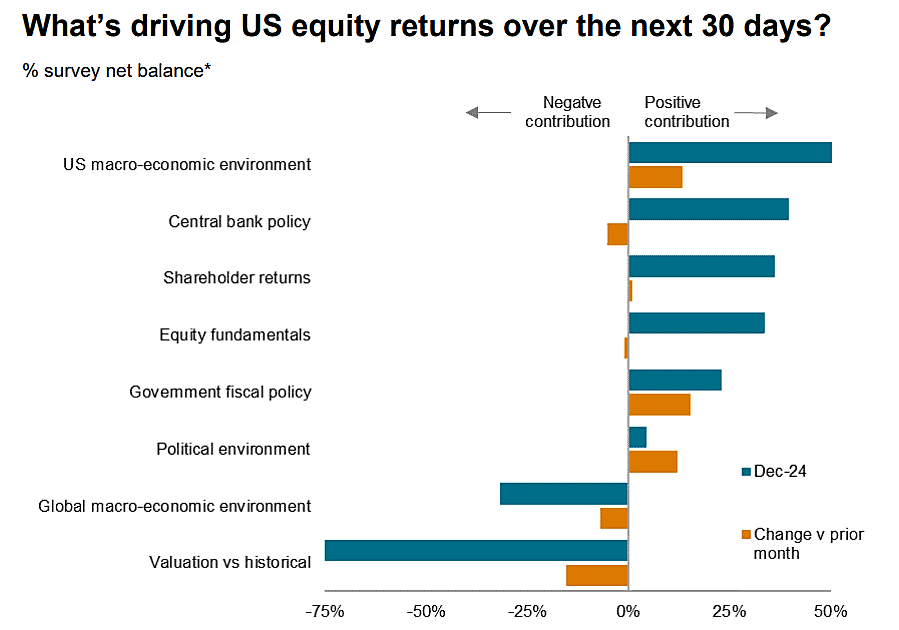

1. El entorno macro

S&P Global: el entorno macroeconómico de EEUU ahora se considera el factor impulsor más fuerte detrás de los retornos de acciones estadounidenses a corto plazo, reemplazando a la política del banco central.

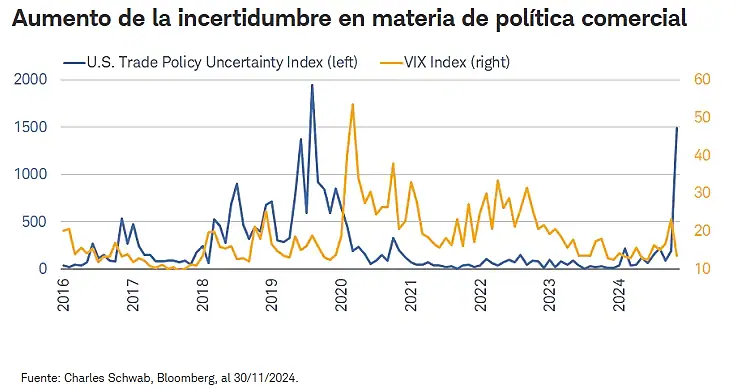

2. Políticas comerciales

CharlesSchwab: la incertidumbre en torno a las políticas comerciales se ha disparado. Si volvemos a utilizar el modelo de 2018, no es descabellado esperar que se produzcan episodios de volatilidad en los mercados de valores, a menos que la incertidumbre se reduzca.

3. Expectativas no cubiertas (Si Powell no le da al mercado lo que quiere, una rebaja de 25pbs en esta reunión, podríamos tener un pequeño evento de miedo).

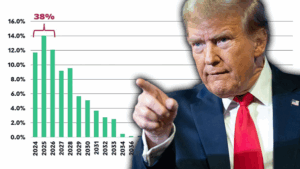

OpeningBellDaily: Proyecciones para el 2025 sitúan al SP500 entre un mínimo de 6400 puntos hasta un máximo de 7100 puntos.

¿Dónde invertir?

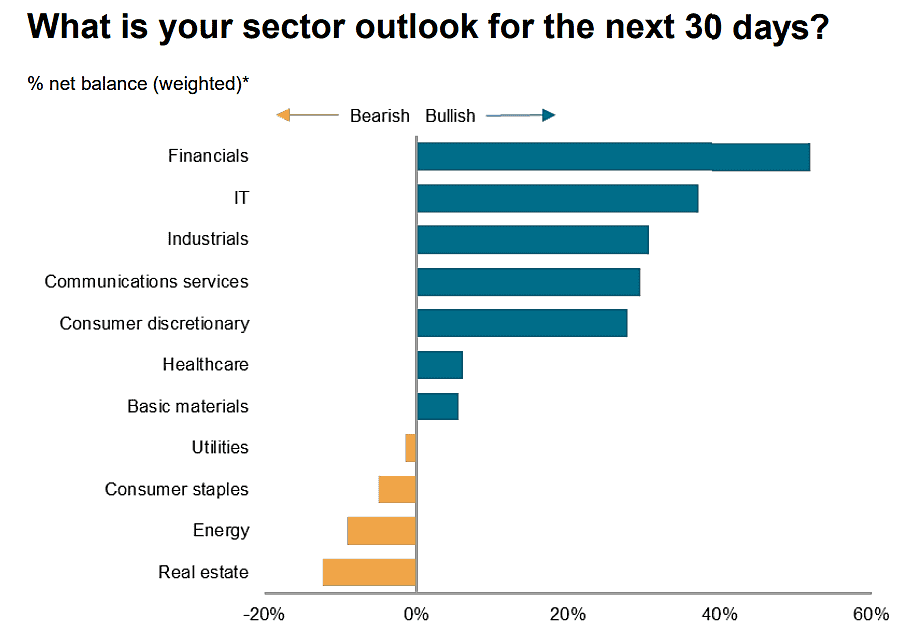

S&P Global: El sector de consumo discrecional ha registrado el mayor aumento en la confianza de los inversores desde las elecciones, seguido por el sector financiero y el tecnológico/TI. Estos dos últimos sectores encabezaron la clasificación de diciembre en cuanto a optimismo de los inversores, seguidos por el industrial.

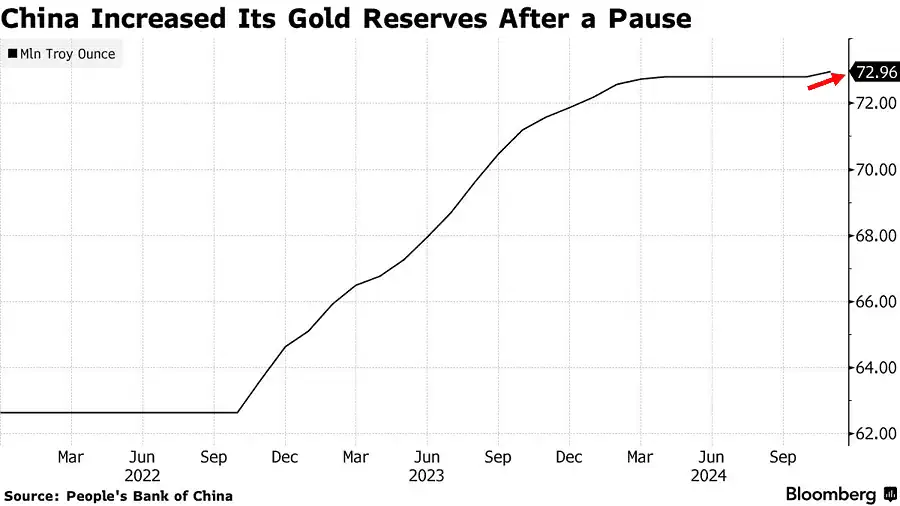

Bloomberg: El banco central de China reanudó la compra de oro para sus reservas en noviembre después de una pausa de seis meses

Reuters: China adoptará una política monetaria “apropiadamente laxa” el próximo año, la primera flexibilización de su postura en unos 14 años, junto con una política fiscal más proactiva para estimular el crecimiento económico.

NYTimes: Funcionarios del PCCh y el gabinete acordaron que el gobierno debería permitir un mayor déficit presupuestario, endeudarse más y reducir las tasas de interés

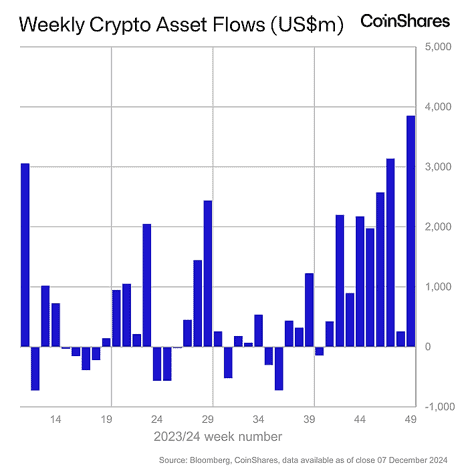

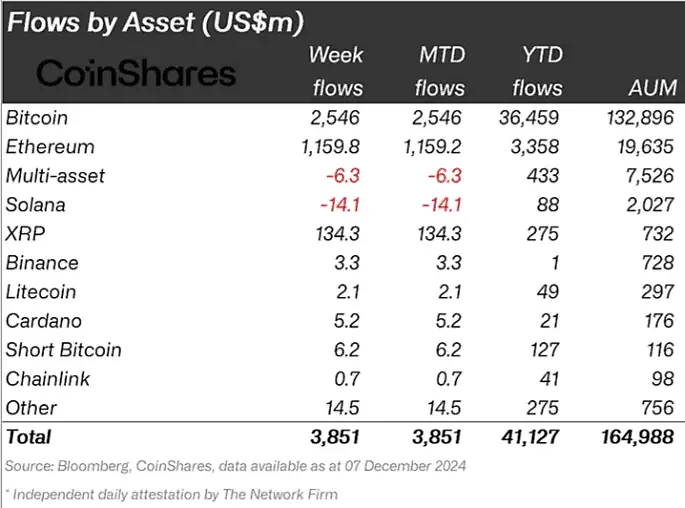

Coinshares: Semana 49 representó record histórico de ingresos (+3.850 millones de dólares) a los fondos de criptomonedas. Bitcoin, Ethereum y XRP, fueron de los activos con mayores ingresos.

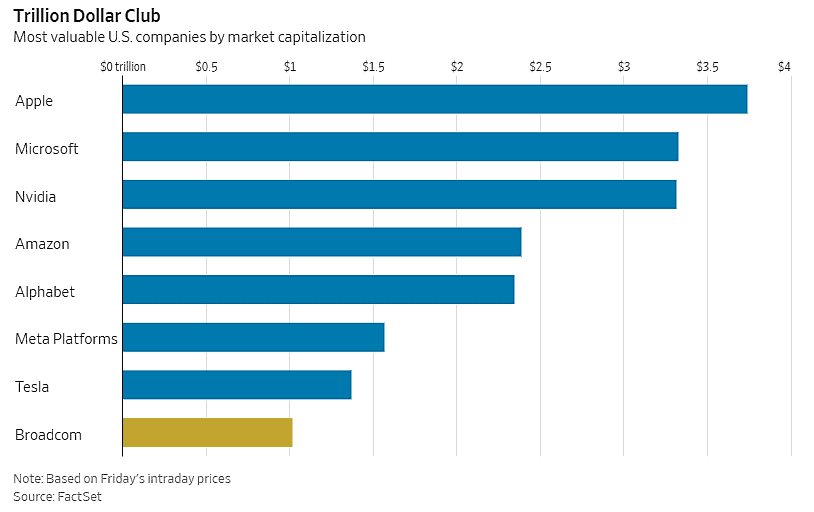

WSJ: Broadcom ingresa al “club del billon” después del haber entregado un pronóstico que indica que sus tres grandes clientes tecnológicos actuales gastarán entre 60.000 y 90.000 millones de dólares en el año fiscal 2027 (en componentes de inteligencia artificial que suministra Broadcom)

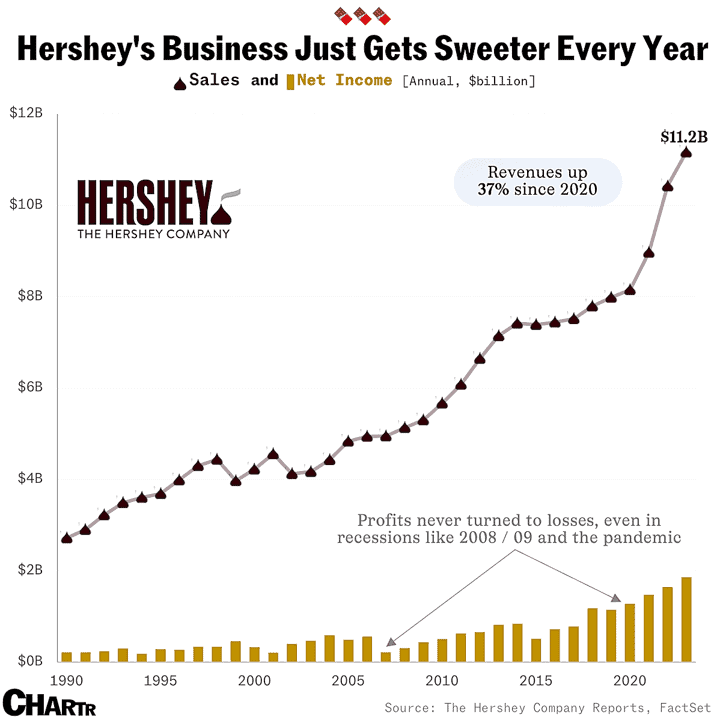

Chartr: Los beneficios de Hershey’s nunca se han sido negativos, incluso en recesiones como la del 2008/2009 o la pandemia, y sus ventas han incrementado en un 37% desde el 2020.

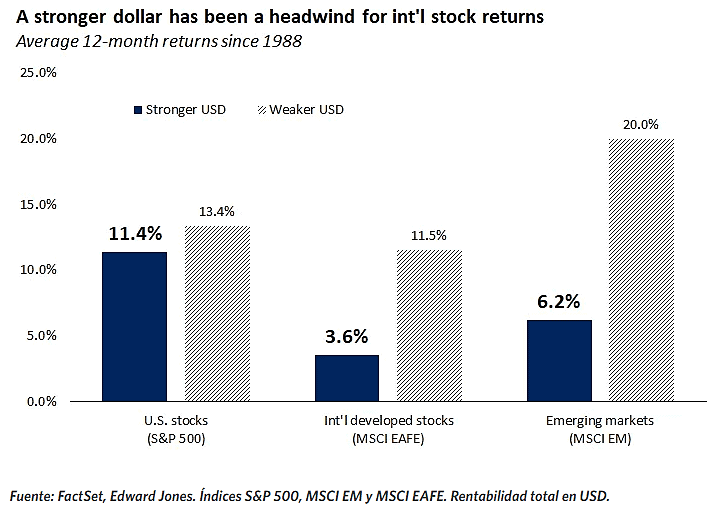

EdwardJones: rendimiento promedio de 12 meses de las acciones estadounidenses en comparación con las internacionales y de los mercados emergentes durante los meses de un dólar estadounidense más fuerte y más débil.

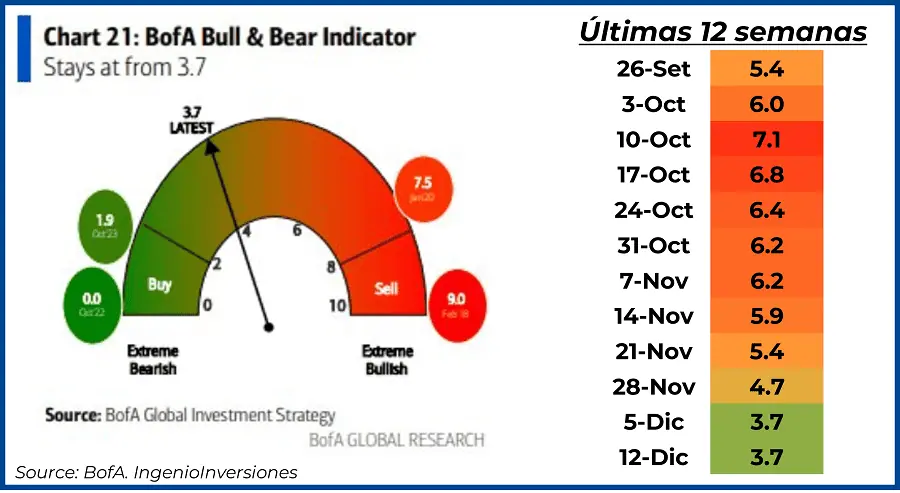

Para terminar esta sección, el indicador Bull&Bear del BofA se mantiene en 3.7

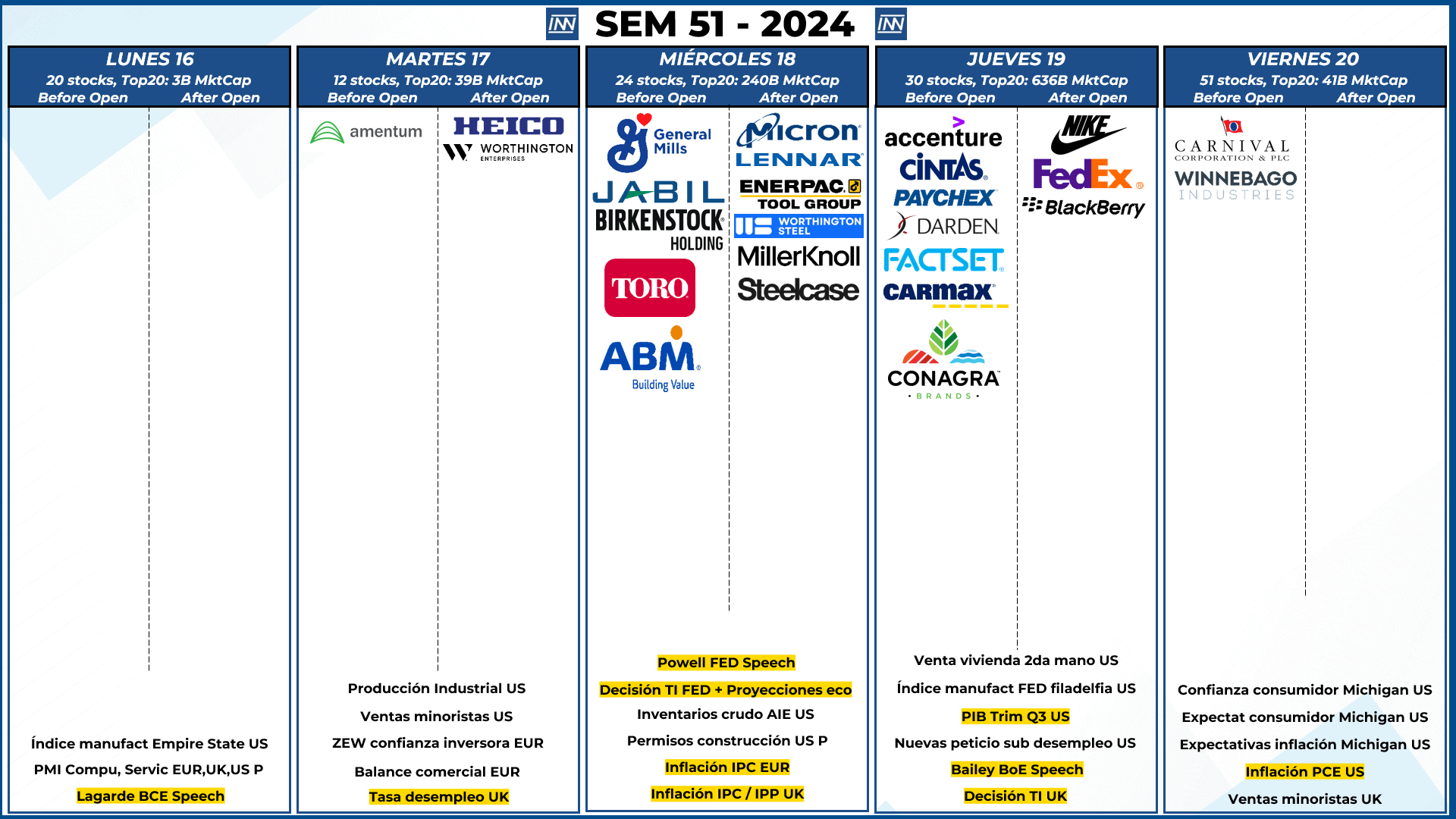

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: No tenemos empresas que muevan el mercado de forma significativa, pero hay compañías esperadas como MU y NKE

- Datos Macro: Semana cargada de datos Macros, día más importante será el miércoles con la decisión de TI de la FED y las proyecciones económicas del FOMC, al día siguiente PIB y para terminar inflación PCE el día viernes.

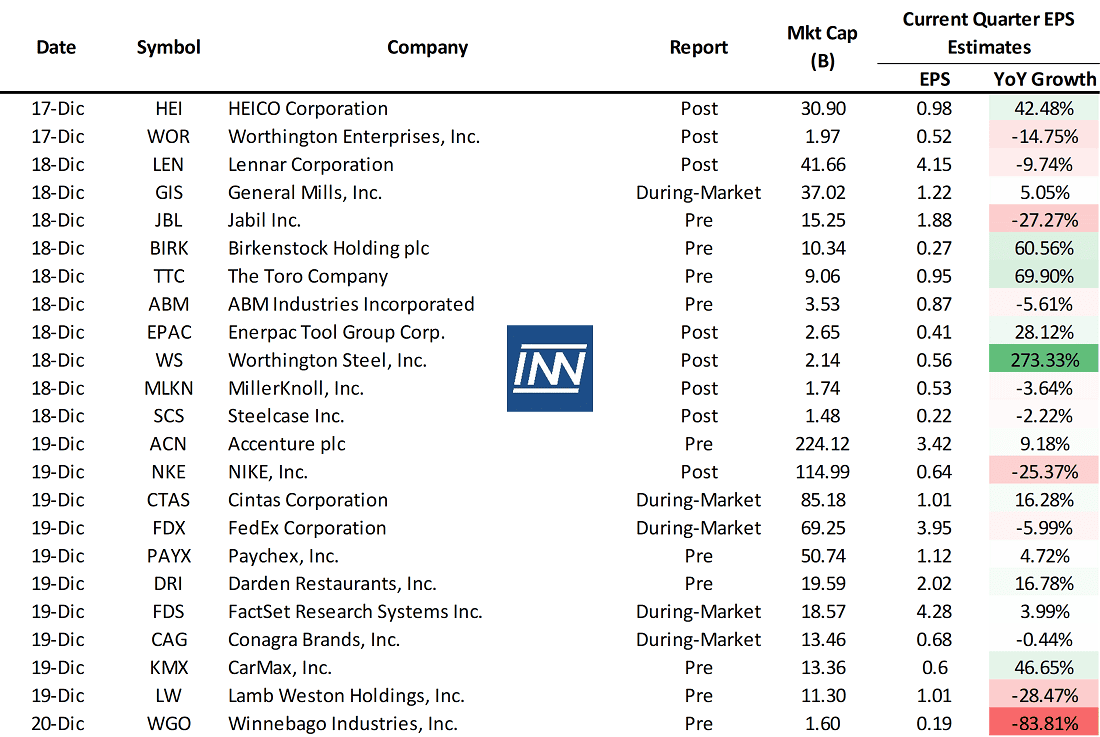

EPS estimados de empresas seleccionadas para esta semana:

Análisis técnico del SP500

Proyección se mantiene igual a la semana anterior. Si Powell le da al mercado lo que quiere nos acercaremos cada vez más a los 6200 puntos, caso contrario buscariamos soporte en los 6000 puntos incialmente o quizá incluso hasta rompamos este soporte a la baja.