¿Logrará Powell tumbarse el mercado?

SEM 52– 2024

¿Logrará Powell tumbarse el mercado?

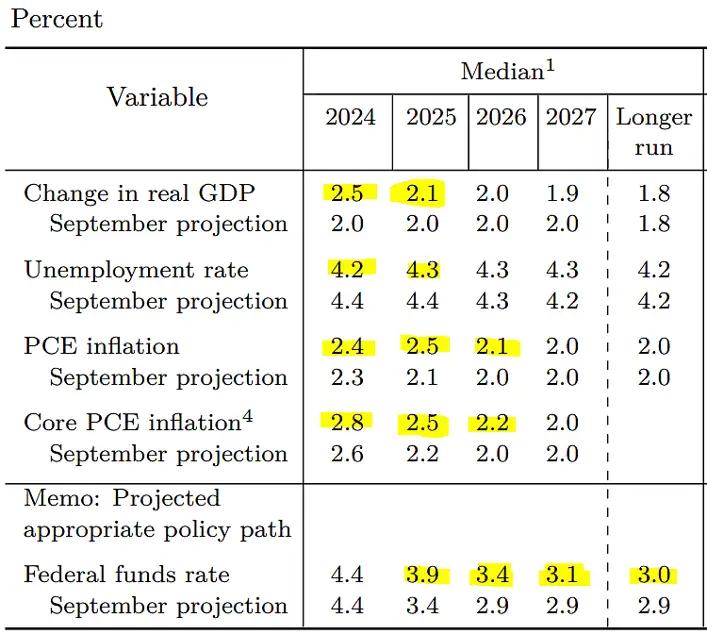

Veamos primero las Proyecciones de la FED:

- Aumento de inflación (general y core) hasta 2026 vs proyecciones de septiembre

- Mayor crecimiento para EEUU hasta 2025 vs septiembre.

- Disminución del desempleo hasta 205 vs septiembre

- Aumento de tasas de interés (hasta 2027, y además LA TASA DE LARGO PLAZO) vs proyecciones de septiembre

Además, el dotplot de la FED sugiere de media 2 rebajas de 25pbs para el 2025, vs 4 de 25pbs esperadas en las proyecciones de septiembre. Incluso un 1 funcionario no prevé rebajas para el 2025, y 1 funcionario prevé 5 rebajas de 25pbs…una locura ver tanta disparidad cuando todos los funcionarios con derecho voto tienen la misma información.

La semana inició con un yields en el tramo de largo plazo menores y terminó con un yields superiores. Lo que sugiere una mayor inflación.

Si se espera una mayor inflación, un mayor crecimiento, y menos empleo, era necesaria la rebaja de tasas?

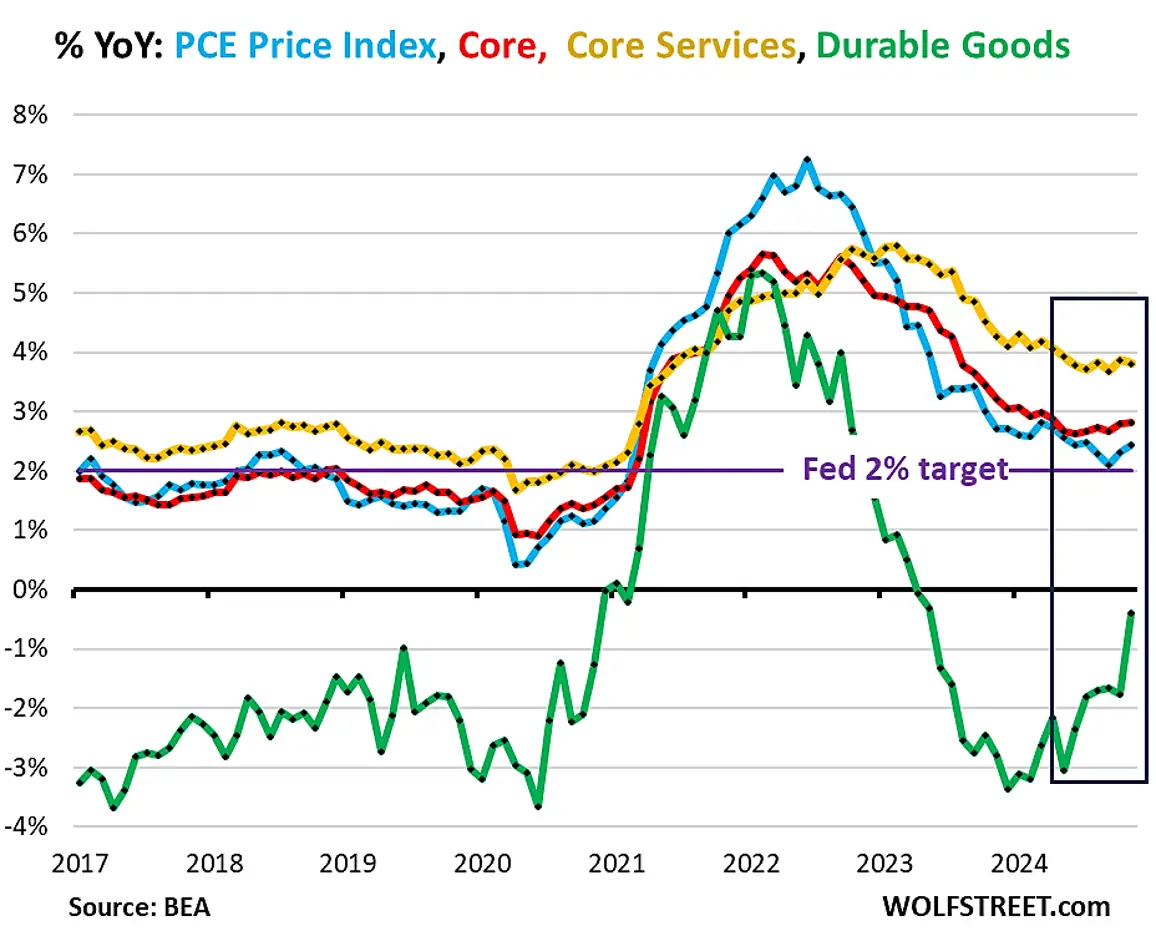

Inflación PCE interanual de noviembre cierra en 2.4%, por debajo de la previsión del 2.5% y por encima del mes anterior del 2.3%. Inflación sube desde el dato de septiembre (publicado en octubre).

WolfStreet: La caída de los precios de los bienes duraderos desde la segunda mitad de 2022 había contribuido en gran medida a la desaceleración de la inflación, pero eso ya terminó.

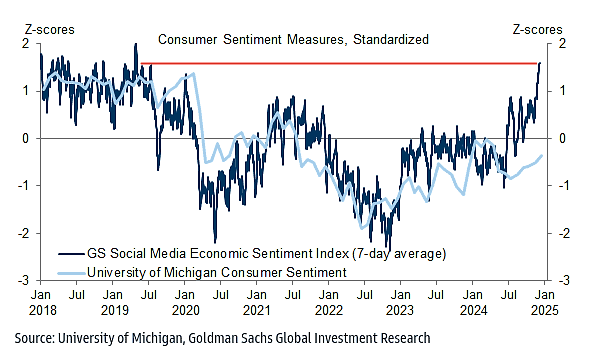

GS: índice de sentimiento de las redes sociales es el más alto desde 2019

Desde mi punto de vista, Powell buscó apegarse a lo político, darle al mercado lo que quiere hoy (la rebaja de 25pbs), pero con un coste para el 2025 (menos recortes de tasas). Si en las siguientes proyecciones volvemos a tener más ajustes (menos recortes de tasas para el 2025), es posible que los temores para los inversores aumenten.

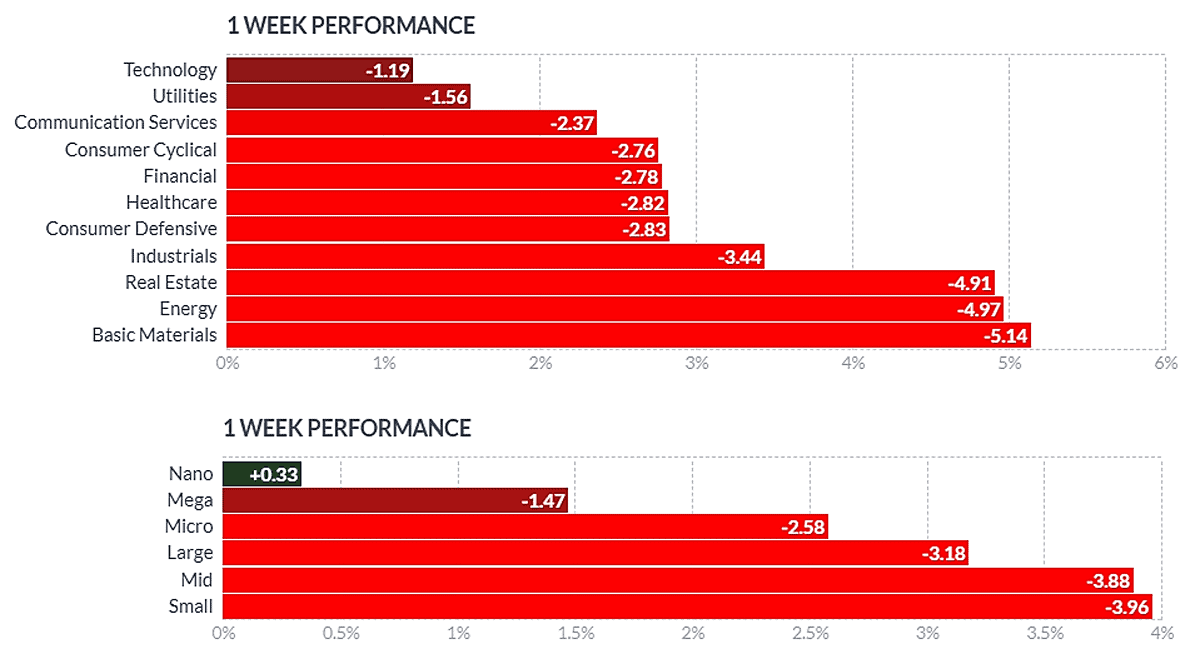

La semana cerró con todos los sectores en rojo y solo las empresas nano caps tuvieron un rendimiento positivo.

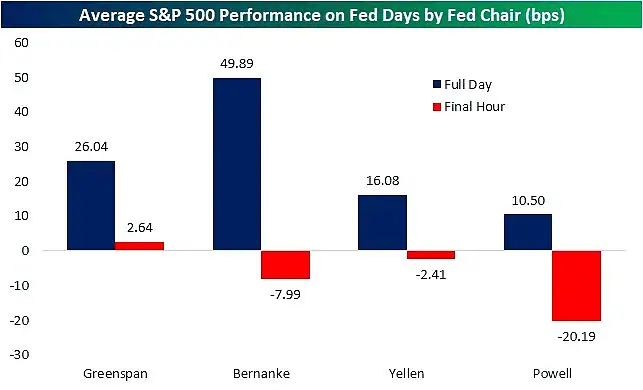

Bespoke: Powell ha visto el desempeño más débil del mercado en los días de la Fed durante su mandato como presidente, especialmente en la última hora del día de negociación.

Pese a que:

1) BofA: solo el 31% de las acciones en el SP500 han tenido un mejor rendimiento que el índice.

2) El deterioro en la amplitud de mercado (% de compañías del SP500 por encima de la media de 200 días) desde inicios de diciembre (75%) al cierre del último viernes (55%). Aún hay bastante concentración en el SP500, solo el 55% de las empresas está por en cima de su media de 200d, mientras que la caída desde máximos representa solo el 2.6%

Debemos considerar que:

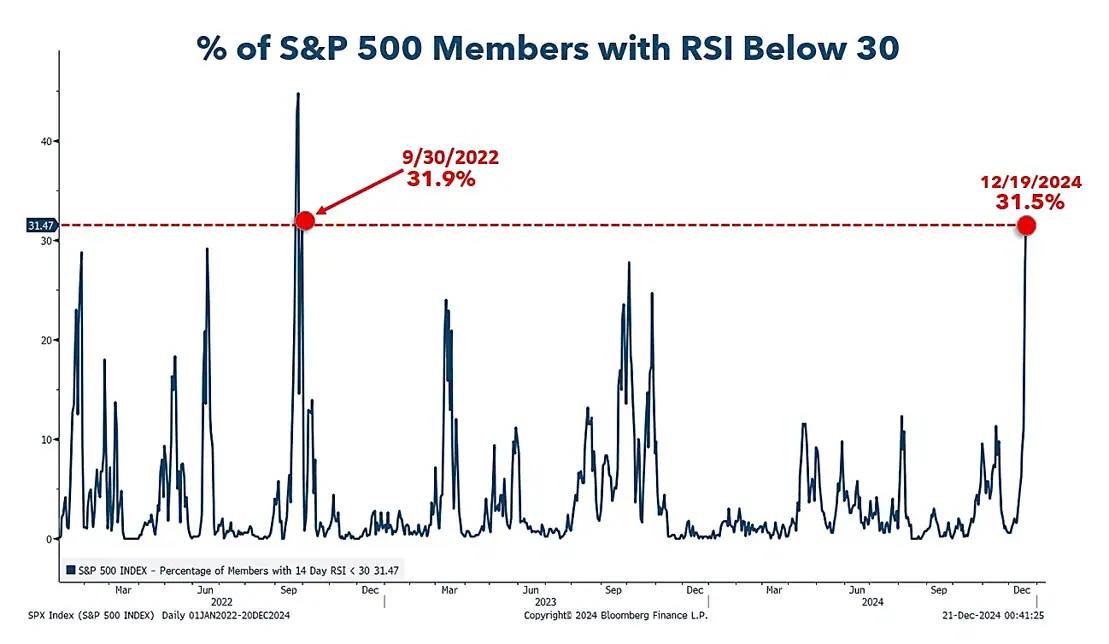

1) Tenemos el 31% de empresas del SP500 que están por debajo del RSI(14) por debajo de 30. Escenario similar al de septiembre de 2022, fecha donde el SP500 dio fin a la tendencia bajista que inició en el 2022.

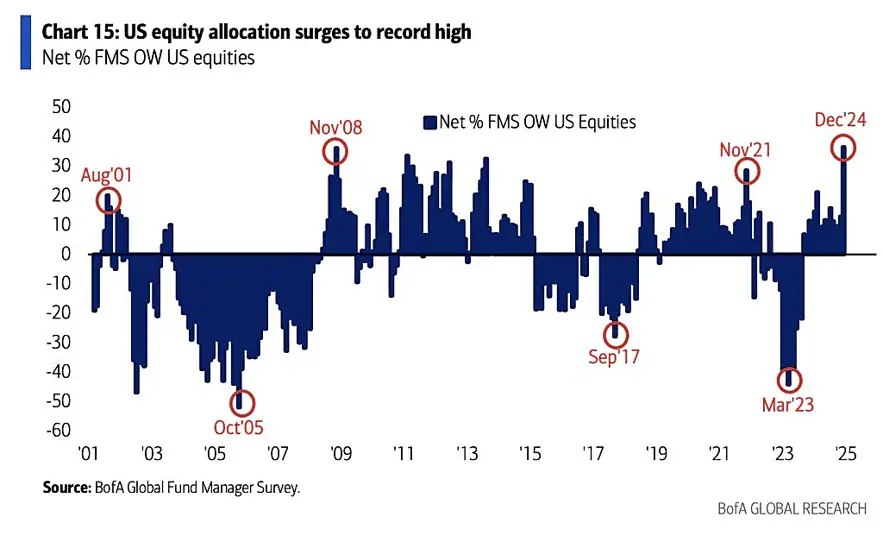

2) BofA: gestores de fondos encuestados por el BofA tienen una sobreponderación del 36% en acciones de EEUU, el nivel más alto desde 2001.

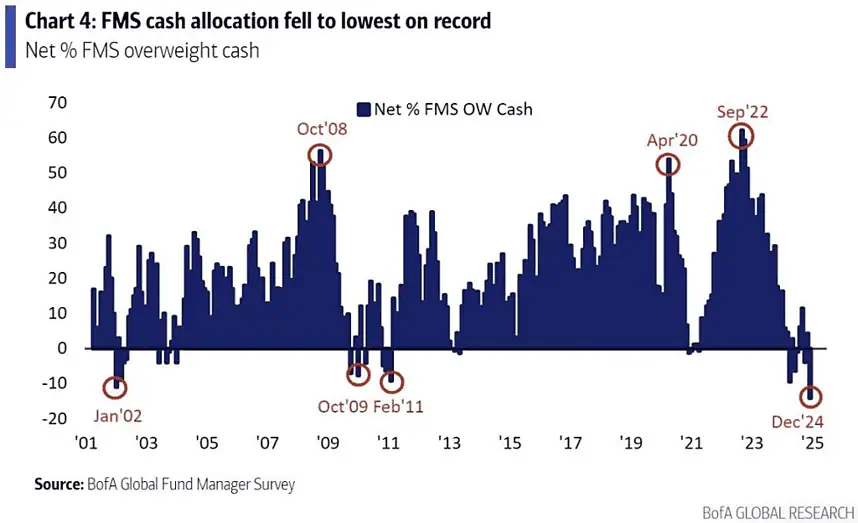

3) BofA: gestores de fondos tienen una infraponderación del 14% en efectivo, el porcentaje más bajo registrado desde 2001.

Todo ello, sumado a más inflación, más crecimiento, menor desempleo…todo coctel perfecto para tener buen inicio para el 2025. Claro, con el matiz de si la inflación vuelve a escalar y genera mayores retrasos en la rebaja de tasas, o peor aún, volver a subirlas.

¿Qué esperar para el 2025?

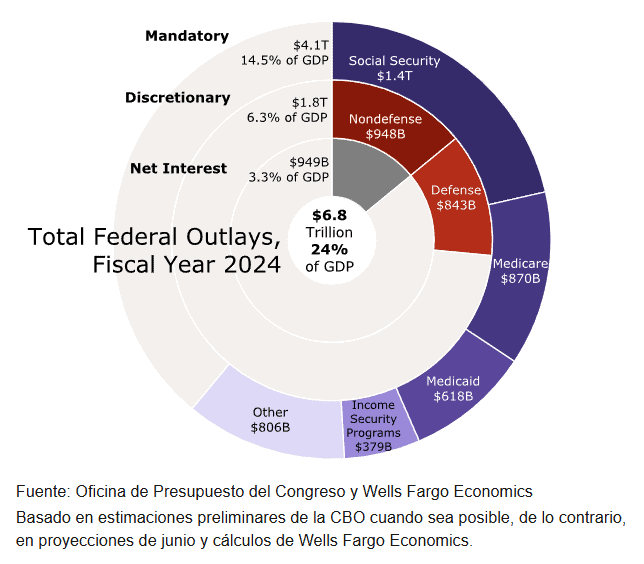

WFC: es sencillamente difícil lograr reducciones significativas en los gastos federales, dadas las promesas y realidades políticas. De los 6,8 billones de dólares gastados en el año fiscal 2024, 950 mil millones se destinaron sólo a financiar la deuda pública (intereses) y aprox. 4,1 billones de dólares tienen la categoría de gasto “obligatorio”.

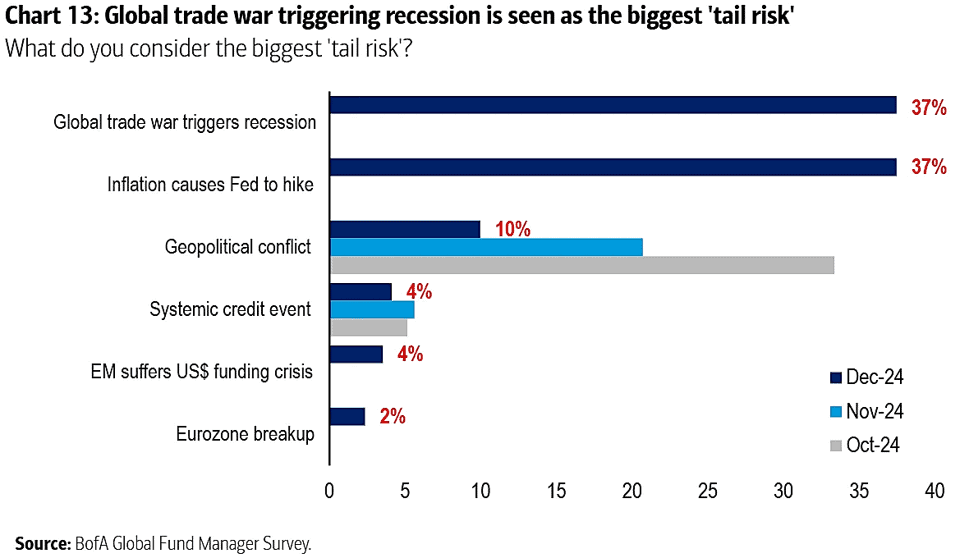

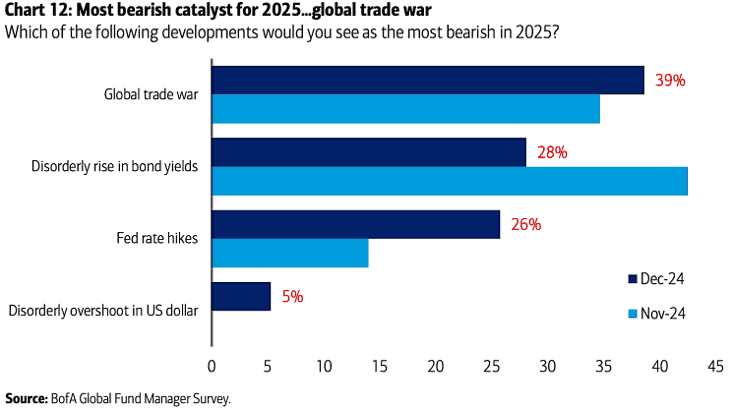

BofA: Los principales riesgos identificados por los gestores de fondos incluyen una guerra comercial global que desencadene una recesión (37%) y una inflación que obligue a la Reserva Federal a subir las tasas (37%), mientras que el conflicto geopolítico ocupa el tercer lugar con un 10%.

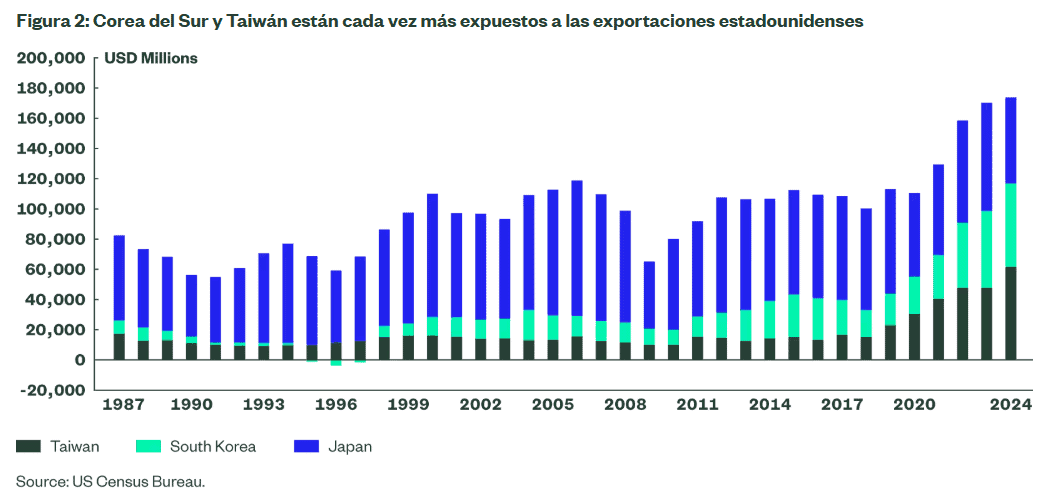

StateStreet: Taiwán y Corea del Sur, economías altamente orientadas a la exportación con vínculos crecientes con EEUU, podrían enfrentar desafíos directos. EEUU representa aproximadamente el 20%-30% del consumo mundial de productos electrónicos, pero carece de una cadena de suministro completamente desarrollada para muchos productos y componentes tecnológicos. Cualquier alteración significativa en este mercado podría reducir la demanda de productos tecnológicos de estos países. Además, los aranceles podrían generar mayores costos para los consumidores y las empresas estadounidenses, lo que a su vez alberga el potencial de debilitamiento del consumo.

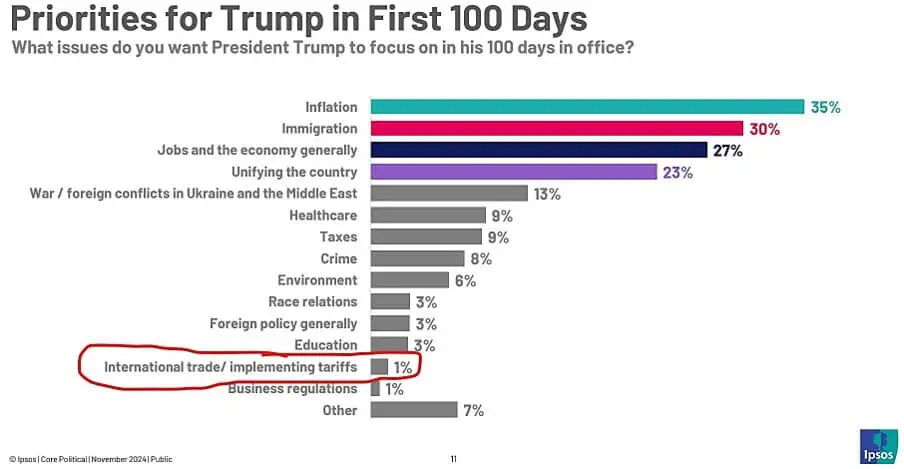

Schwab: Los aranceles pueden seguir aumentando, pero parece que Trump podría utilizar los anuncios de aranceles extremos como una herramienta de política económica para obtener acciones o concesiones. Trump no tiene un mandato para implementar aranceles, según los datos de las encuestas sobre las intenciones de voto. Los datos de las encuestas muestran que los votantes esperan que Trump se centre en la inflación (35%), no en la implementación de aranceles (solo 1%).

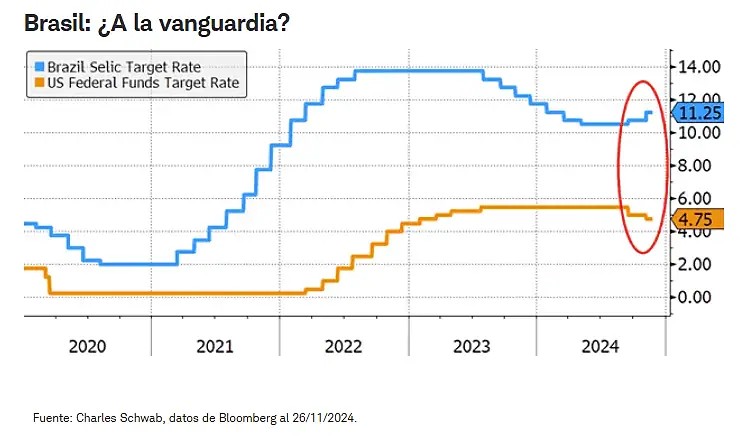

Schwab: Brasil ha estado a la cabeza de otros bancos centrales: inicialmente fue el primero en subir las tasas en 2021, aproximadamente un año antes que la Fed y muchos otros bancos centrales. Y luego fue el primero en recortarlas en 2023, también aproximadamente un año antes que la Reserva Federal. Recientemente, han comenzado a subir nuevamente. Brasil puede estar dando señales de lo que podría suceder si la inflación aumenta lentamente: que los ciclos de recortes se acortan. La posibilidad de un cambio en la previsión de recortes de tasas o incluso la expectativa de aumentos de tasas en el horizonte a medida que se acerca 2026 en las economías de mercado desarrolladas podría resultar en una liquidación de acciones.

BofA: el escenario más pesimista sigue siendo una guerra comercial global, que el 39% de los encuestados considera el mayor riesgo.

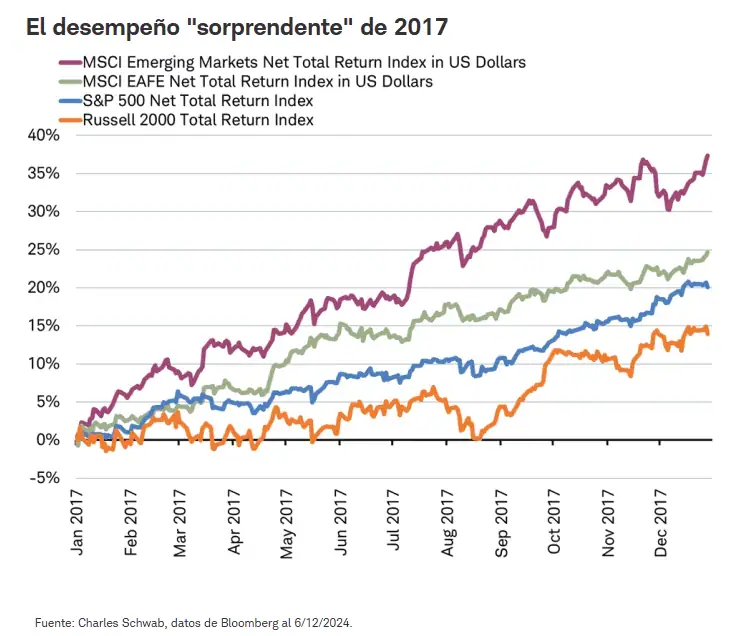

Schwab: El buen desempeño del mercado de valores de China en 2025 podría sorprender a muchos inversores, dadas las perspectivas de debilitamiento del crecimiento del PIB y las políticas de “Estados Unidos primero” de Trump. Sin embargo en 2017, a pesar del riesgo de aranceles y la incertidumbre de una administración Trump, las acciones de los mercados emergentes subieron casi un 40%, lideradas por ganancias del 56% en China. En 2017, China implementó un paquete de estímulo fiscal por un monto aprox. de 1,4 billones de dólares.

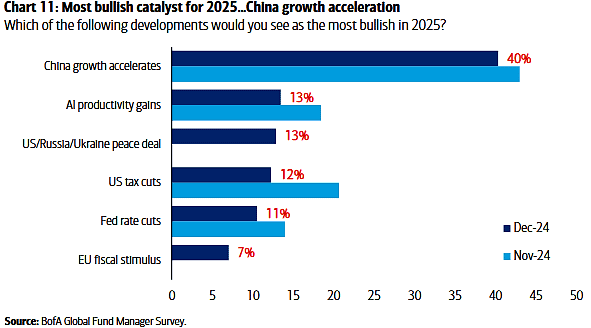

BofA: El catalizador más optimista para 2025, citado por el 40% de los encuestados, es la aceleración del crecimiento chino, seguido por las ganancias de productividad de la IA (13%) y un posible acuerdo de paz entre Estados Unidos, Rusia y Ucrania (13%).

¿Dónde invertir?

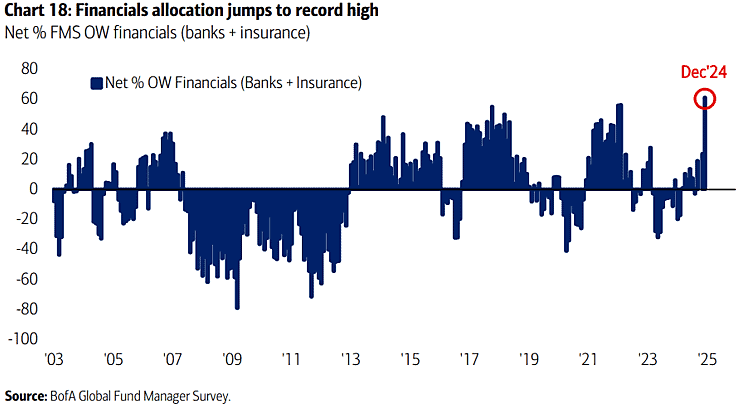

BofA: La asignación a los sectores financieros se disparó hasta alcanzar un máximo histórico, con una asignación a los bancos que aumentó un récord de 23 puntos porcentuales mes a mes.

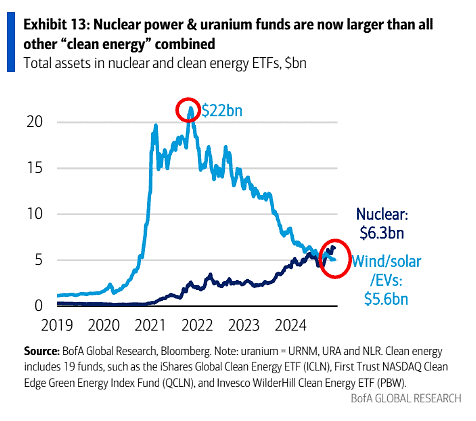

BofA: fondos de energía nuclear y uranio, son ahora mas grandes que todos los fondos de energías limpias combinados.

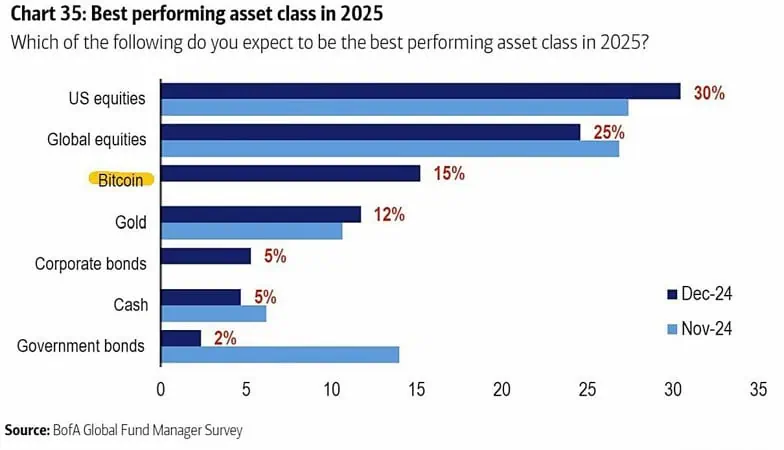

BofA: Los mejores activos para el 2025 según los gestores de fondo encuestados del BofA: acciones de los EEUU (30%), acciones globales (25%) y Bitcoin (15%)

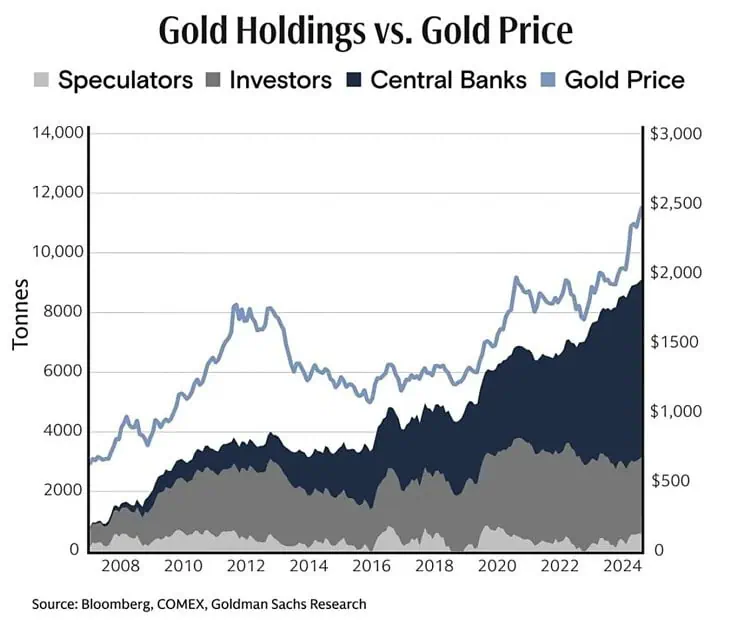

Precio del aumento del oro se debe, en gran medida a los bancos centrales. (GS)

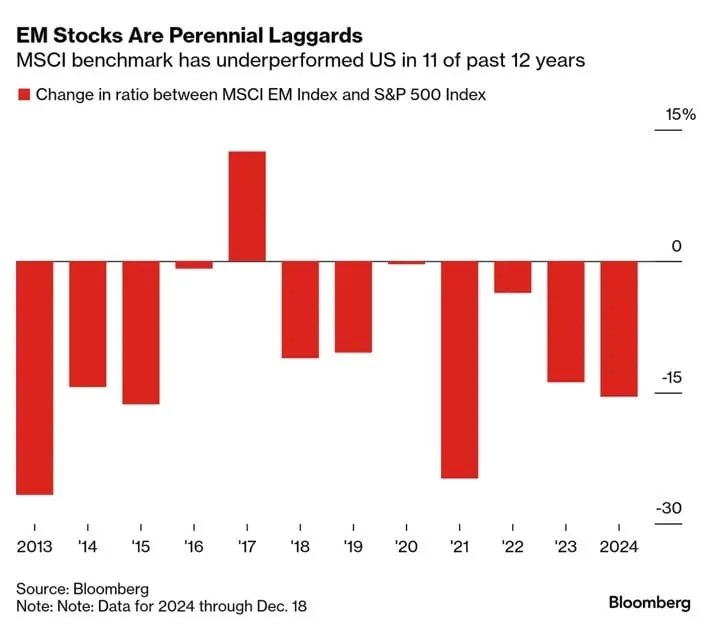

Bloomberg: El índice MSCI de mercados emergentes ha tenido un rendimiento menor al de los EEUU en 11 de los últimos 12 años. Ahora, la perspectiva de los aranceles y las guerras comerciales de Donald Trump ha hecho que algunos consideren abandonar los mercados emergentes por completo.

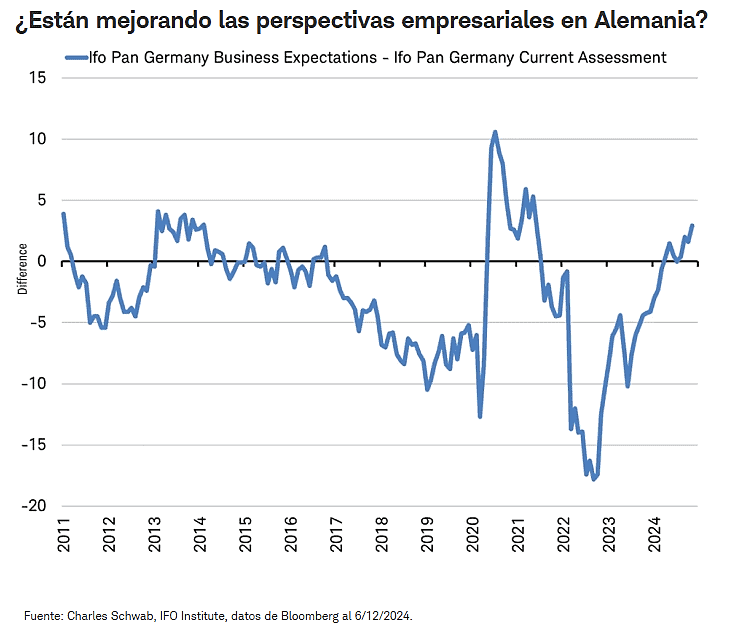

Schwab: Alemania podría registrar el segundo año consecutivo de contracción en 2024 en medio de una demanda global más débil de bienes manufacturados, especialmente automóviles ligados a tasas de interés más altas, así como la desaceleración de la demanda de China, uno de los principales destinos de exportación de Europa. Alemania muestra que las expectativas para el futuro han aumentado en relación con la evaluación de la situación actual, de manera similar a lo observado durante los repuntes de la pandemia de 2020 y la crisis de deuda de la eurozona de 2011. Ambos casos precedieron a un fuerte repunte del clima general, el crecimiento económico y el desempeño del mercado de valores.

Cocoa vuelve a alcanzar máximos (+180% en lo que va del año), motivo: disminución de las cosechas a causa de la sequía en África.

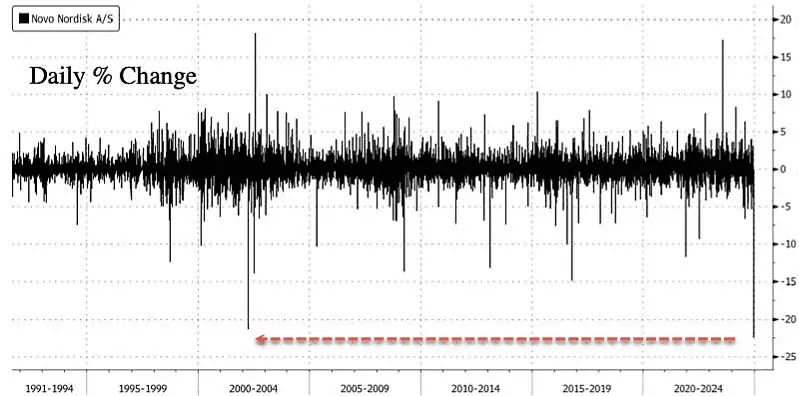

ZeroHedge: Los resultados de eficacia de Novo Nordisk para su fármaco experimental contra la obesidad, CagriSema, se acaban de publicar y no alcanzaron la estimación de la farmacéutica de una pérdida de peso del 25 % en 68 semanas, con un resultado de tan solo el 22,7 %. Esto provocó que las acciones de Novo en Europa cayeran a su nivel más alto registrado.

Bloomberg: El aumento del 78% de Walmart deja a los grandes y pequeños rivales minoristas en el polvo. Los optimistas de Walmart destacan el potencial de la empresa para expandir su margen bruto a medida que nuevos negocios como la publicidad, su mercado de terceros y los servicios de cumplimiento crecen después de años de inversión.

Bloomberg (sobre Nestle)

- Las acciones han caído un 25% este año, camino de la mayor caída anual registrada, y eso las hace demasiado baratas. (J. Stern)

- Nestlé se encuentra en las primeras etapas de una recuperación. Aunque esto llevará tiempo, ve que el flujo de caja está mejorando y destaca el rendimiento de dividendos seguro y atractivo. (GS)

- Poco margen para que las acciones vuelvan a calificar o que las expectativas de consenso aumenten hasta que termine la fase de transición. (Citi)

- La orientación a mediano plazo de la compañía probablemente no se logrará antes de 2027. (MS)

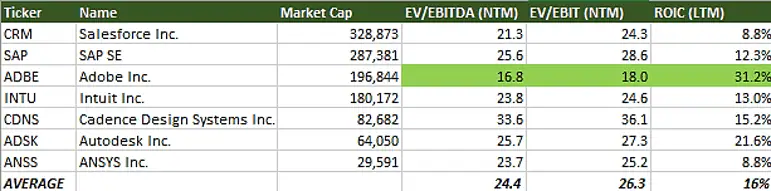

StockOpine: Adobe cotiza actualmente a los múltiplos EV/EBIT más bajos entre las empresas de software de gran capitalización altamente rentables. Al mismo tiempo, tiene los mayores retornos sobre el capital.

Gráficas interesantes de la RED

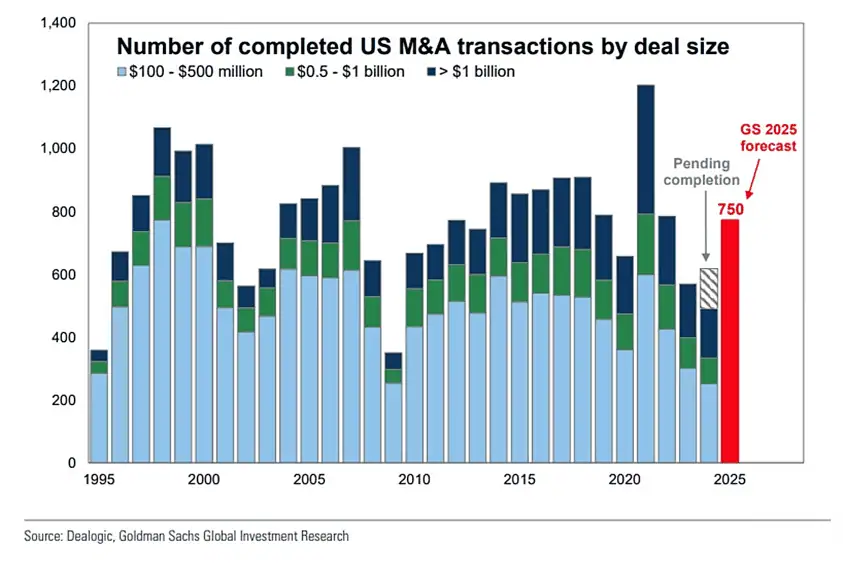

GS: proyecciones de fusiones y adquisiciones ascienden a $750 millones de USD para 2025 (aumento del 25% vs 2024).

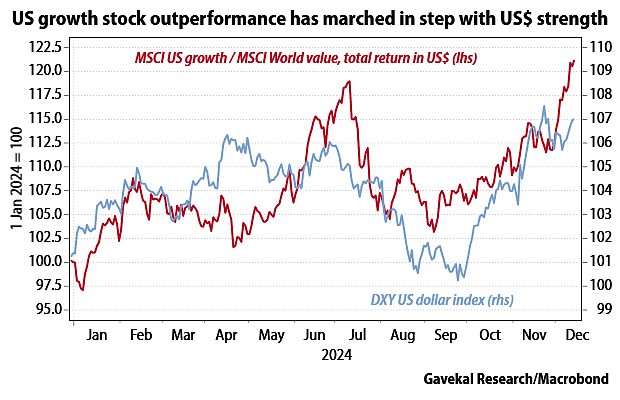

GavekalResearch: El desempeño superior de las acciones de crecimiento de EEUU ha avanzado al ritmo de la fortaleza del dólar

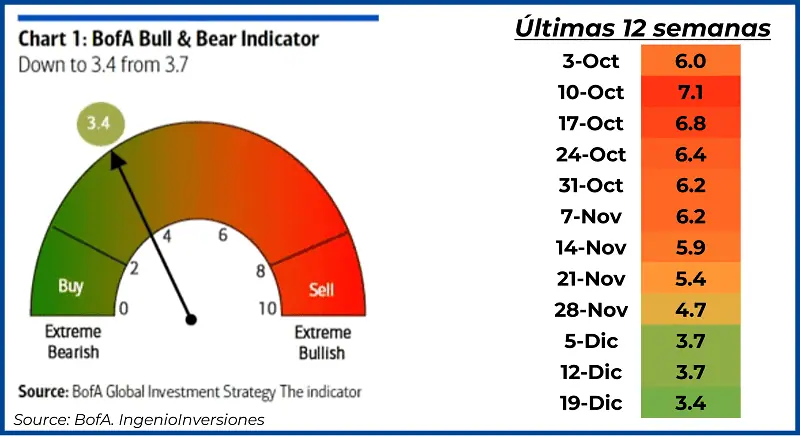

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 3.4

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: sin resultados trimestrales

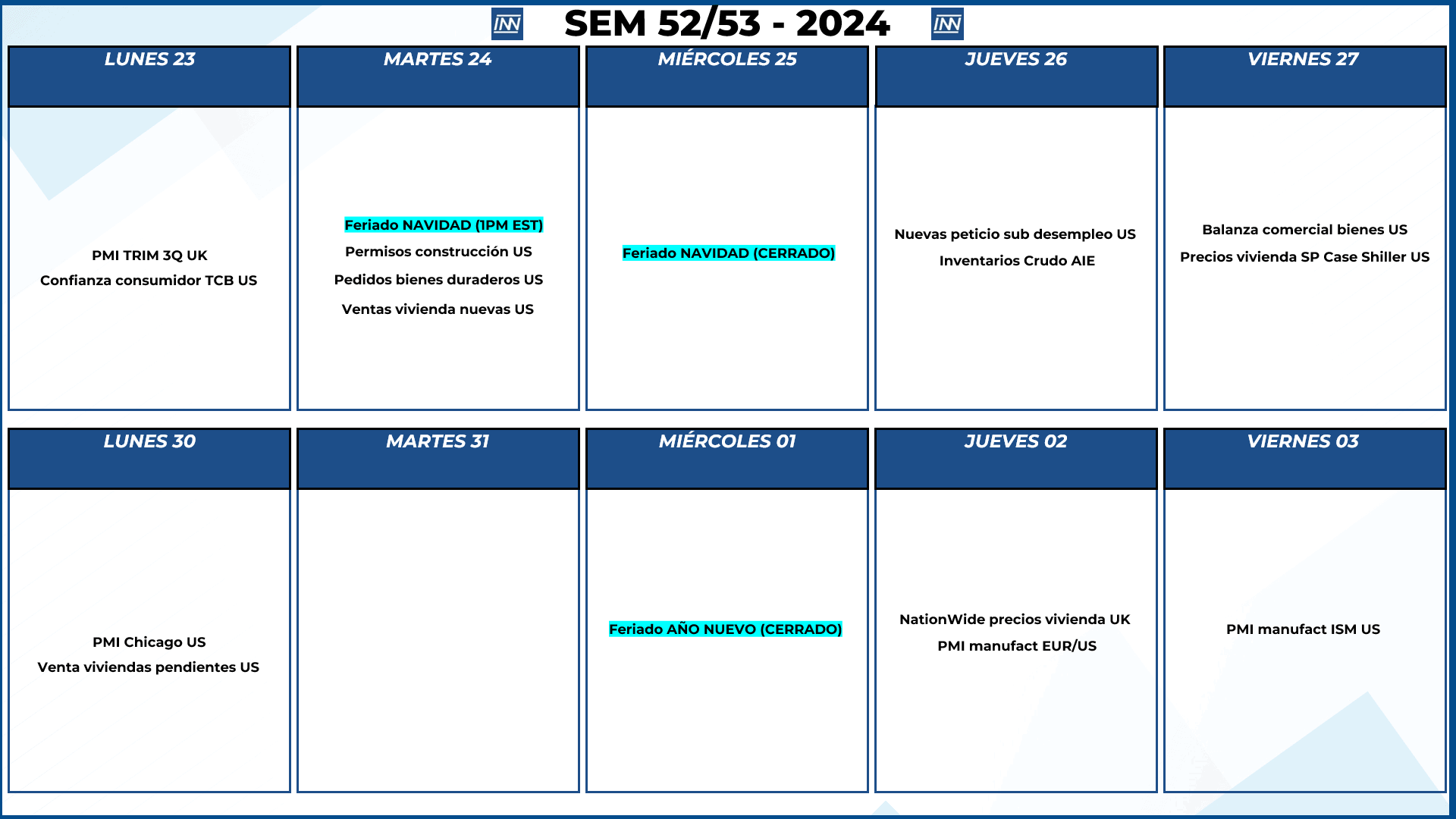

- Datos Macro: No tenemos datos macro importantes hasta fin de año, pero ojo con los PMIs

Análisis técnico del SP500

Si queremos confiar en la estadística es probable que veamos nuevamente al SP500 buscar los 6000 puntos, estar atentos a formaciones como HCH. Por lo pronto lo lógico sería una retorma el impulso después de la “fuerte” caída por Powell.

Gracias a todos! este será el último análisis de inicio de semana del 2024, nos volvemos a ver en el 2025! Felices fiestas! , mis mejores deseos y bendiciones para todos!!