Hemos pasado lo peor?

SEM 27 – 2025

Hemos pasado lo peor?

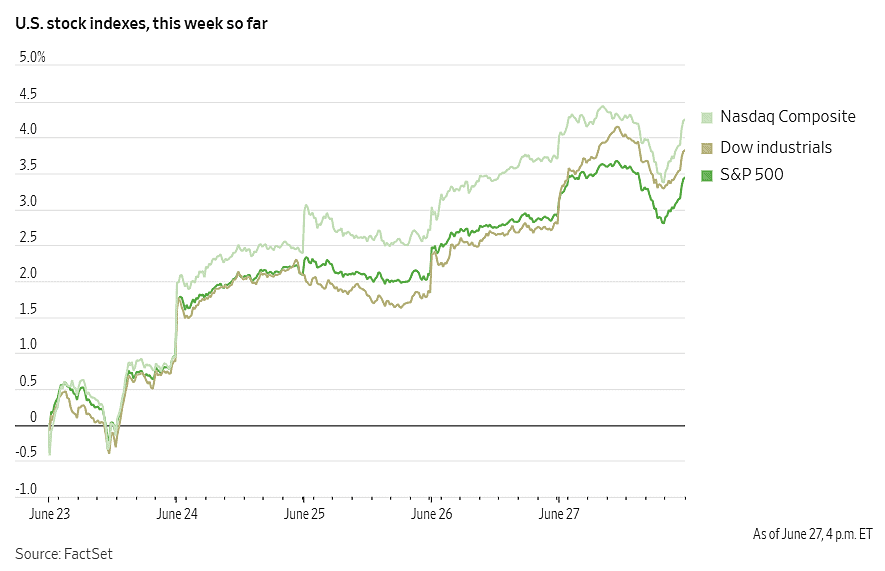

FactSet: Los mercados alcanzaron nuevos máximos el viernes, impulsados por el optimismo sobre los acontecimientos comerciales y presupuestarios y superando un período volátil por la tarde impulsado por renovadas tensiones con Canadá.

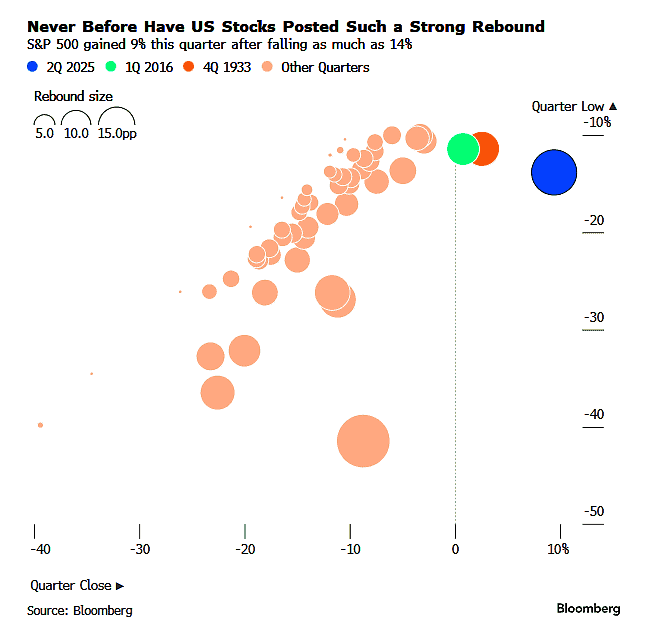

Bloomberg: Nunca antes las acciones estadounidenses habían registrado un repunte tan fuerte

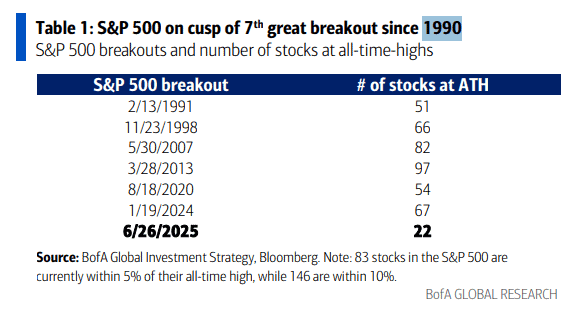

BofA: A punto de lograr su séptima gran ruptura desde 1990. Pero con solo 22 componentes en máximos históricos

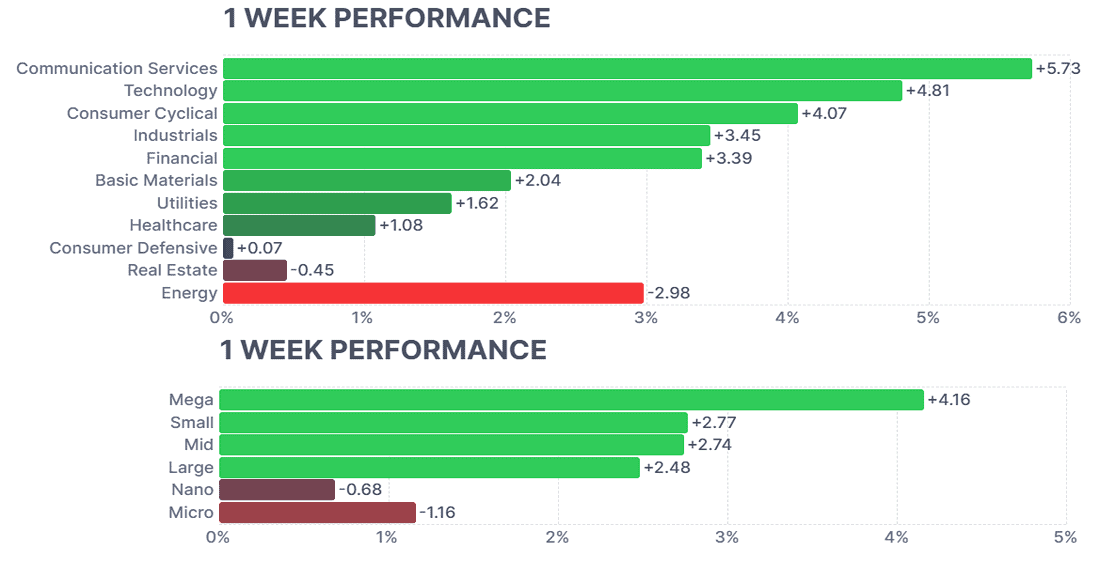

Sector energía pierde el efecto guerra y las mega caps una vez más vuelven a liderar el rendimiento.

HolgerZschaepitz: todo es cuestión de liquidez, el SP500 ha alcanzado un nuevo máximo histórico, impulsado por niveles récord de oferta monetaria estadounidense.

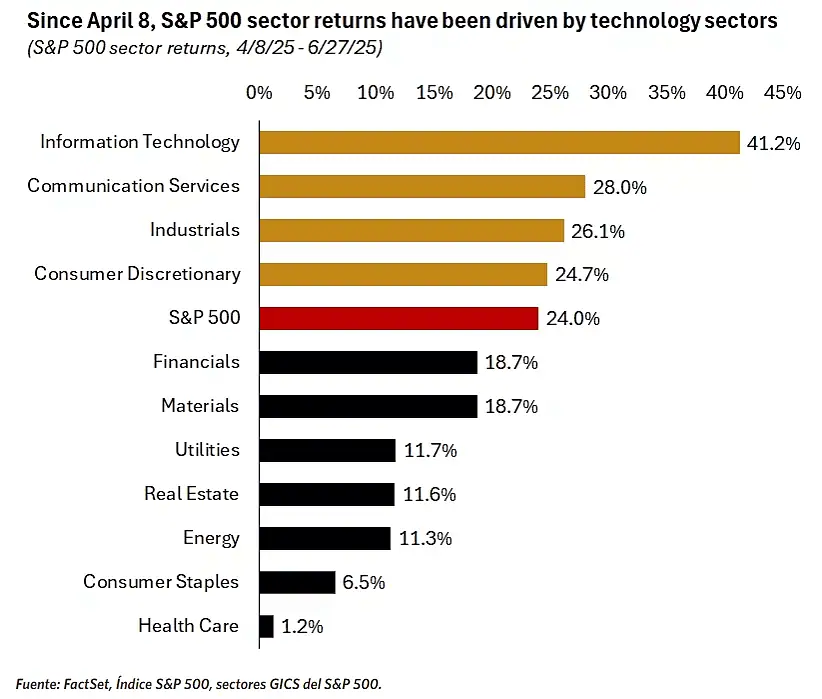

Edwardjones: si bien el S&P 500 en general ha subido alrededor de un 24% desde los mínimos del 8 de abril, sectores de crecimiento como la tecnología, los servicios de comunicación y el consumo discrecional han subido mucho más en algunos casos.

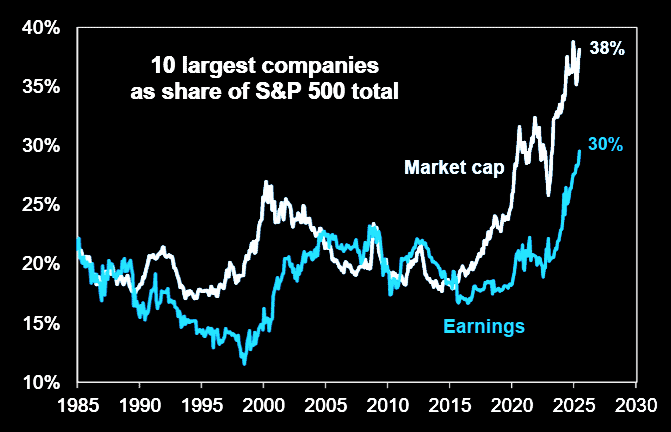

GS: La concentración de la capitalización bursátil y las ganancias del SP500 en los 10 principales componentes del índice ha vuelto a máximos. Esto es una señal positiva de fortaleza, y de que hay mucho más por venir.

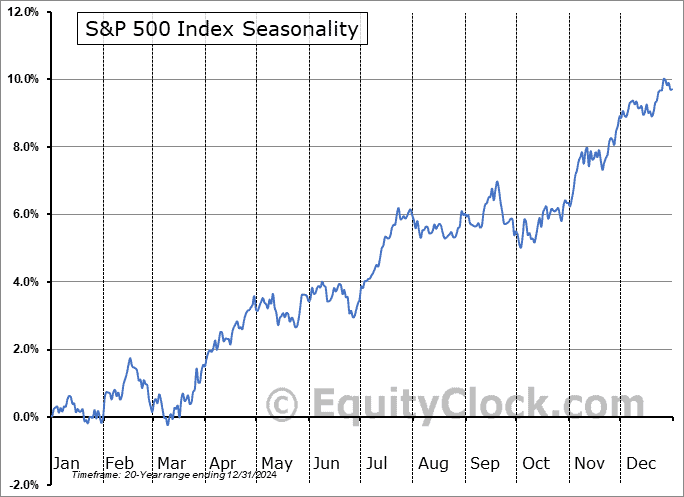

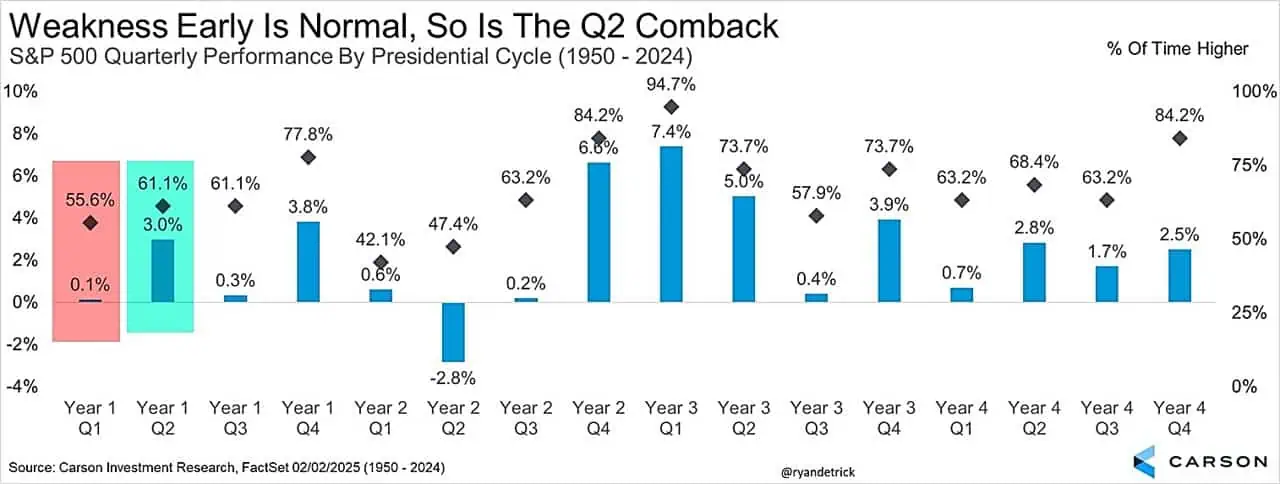

Habremos pasado lo peor? Inicia una clara tendencia positiva estacional en julio y hasta fin de año.

Carson: Al comenzar este año, sabíamos que el primer trimestre había sido históricamente bastante flojo, mientras que el segundo había sido bastante sólido. La historia rima una vez más.

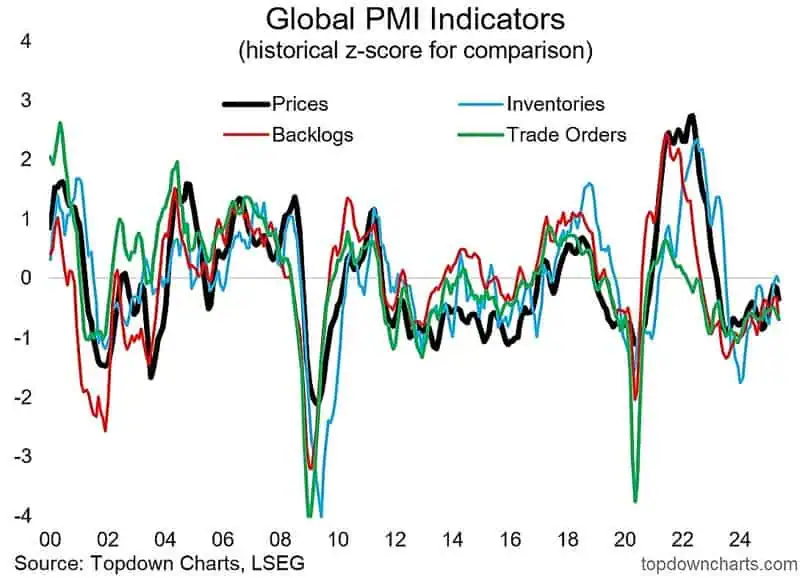

TopDownCharts: a pesar de toda la volatilidad del mercado, la incertidumbre política y los acontecimientos geopolíticos de lo que va de año, los datos se han mantenido relativamente bien. Debilidad actual o fortaleza potencial, recesión en toda regla o reaceleración económica…la clave el monitoreo continuo en tiempo real.

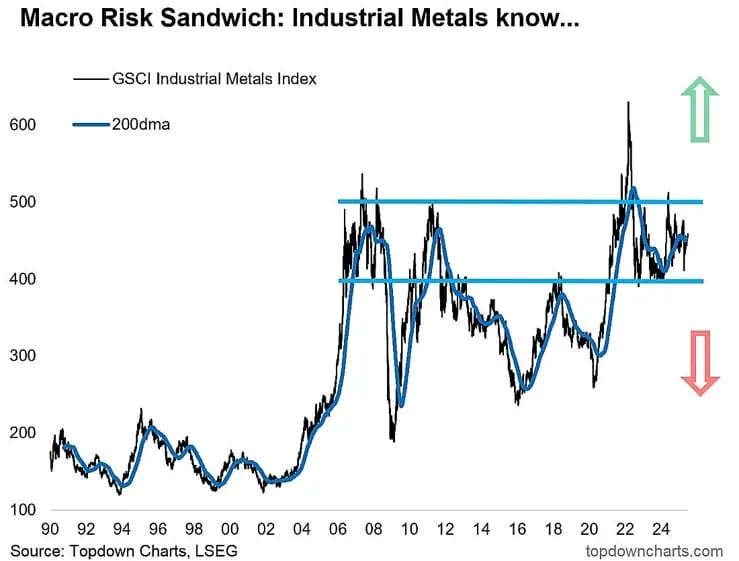

TopDownCharts: simplemente podríamos observar los metales industriales, ya que serán los primeros en saber si nos vamos a una recesión o a una etapa de resurgimiento.

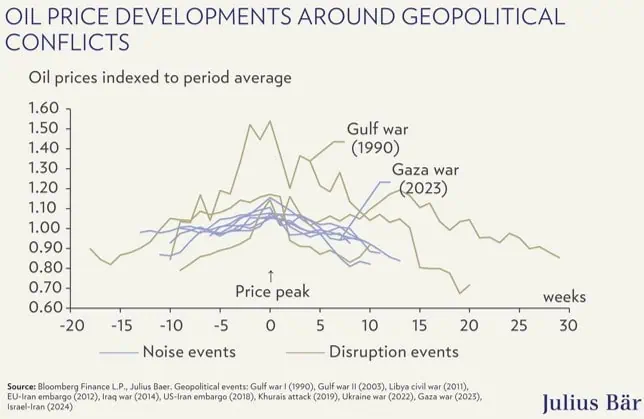

JuliusBaer: Si bien aún existen amenazas de escalada, el mercado petrolero se mantiene hasta el momento a salvo de impactos importantes. Además, el amplio almacenamiento y la abundante capacidad disponible refuerzan la resiliencia del suministro de petróleo. Si bien los precios del petróleo experimentaron un repunte, es muy probable que las tendencias a largo plazo no se vean afectadas por los acontecimientos en Oriente Medio.

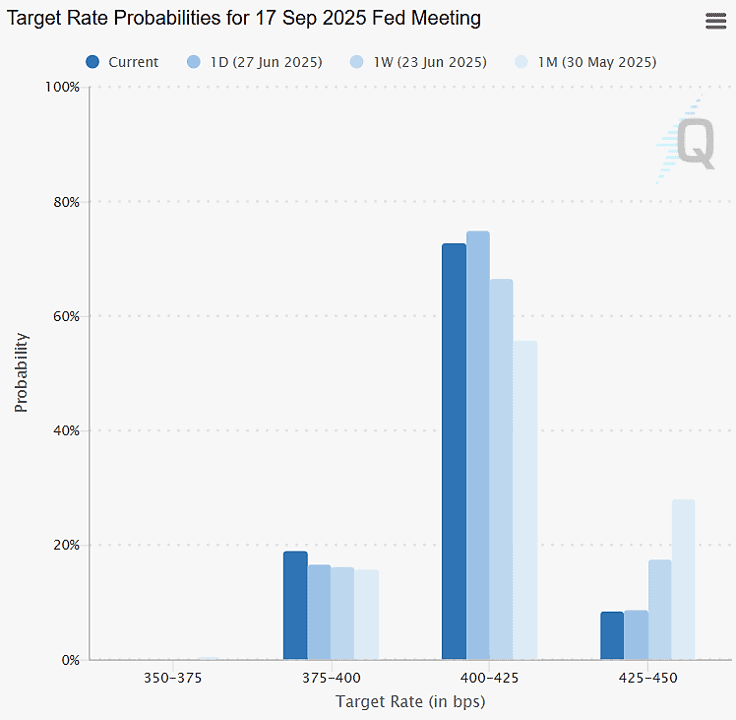

WSJ: Powell reafirma su postura de esperar y ver los recortes de tasas durante las audiencias del congreso. Es más probable que los funcionarios esperaran al menos hasta su reunión de septiembre para ver si los aumentos de precios impulsados por los aranceles eran más moderados de lo previsto antes de reanudar los recortes de tasas. Powell: “Si resulta que las presiones inflacionarias siguen contenidas, llegaremos a un punto en el que recortaremos las tasas más temprano que tarde, pero no quisiera señalar una reunión en particular”.

La probabilidad de subir las tasas en septiembre se sitúa en 91.7% (73% para una rebaja de 25pbs y 19% para una rebaja de 50pbs).

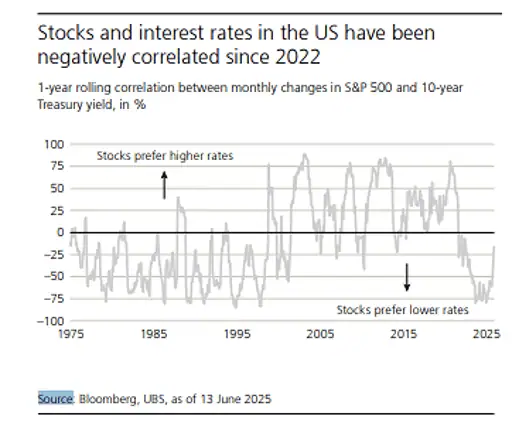

UBS: el aumento de las tasas de interés es un factor adverso para la renta variable. Si los aranceles provocan una inflación más alta de lo previsto, las tasas de interés podrían subir, ejerciendo presión sobre las acciones. Sin embargo, a medida que la inflación se modere a finales de este año, las tasas de interés podrían bajar, lo que sería un factor favorable para la renta variable.

¿Dónde invertir?

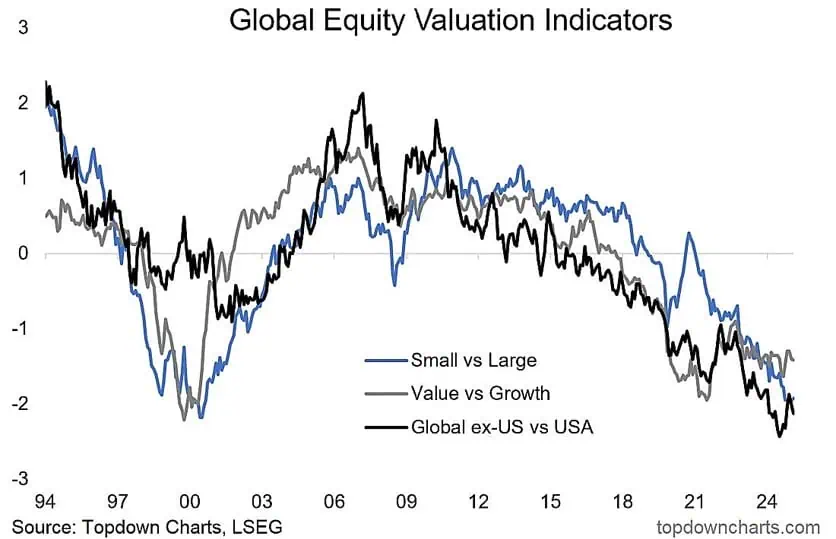

TopDownCharts: es probable que las grandes oportunidades en la próxima década se encuentren a nivel global, en lugar de en EEUU, más en el segmento pequeño que en el grande, y más en el segmento de valor descuidado que en el segmento de crecimiento sobrevalorado.

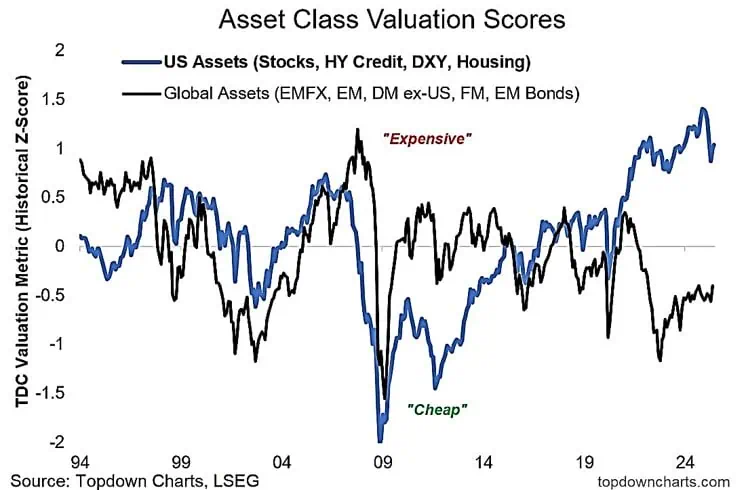

TopDownCharts: los activos estadounidenses cotizan a su nivel combinado más caro registrado. Esto supera con creces lo observado en 2021, e incluso eclipsa con creces los picos de la burbuja puntocom y anteriores a la crisis financiera mundial. Mientras tanto, los activos globales están baratos.

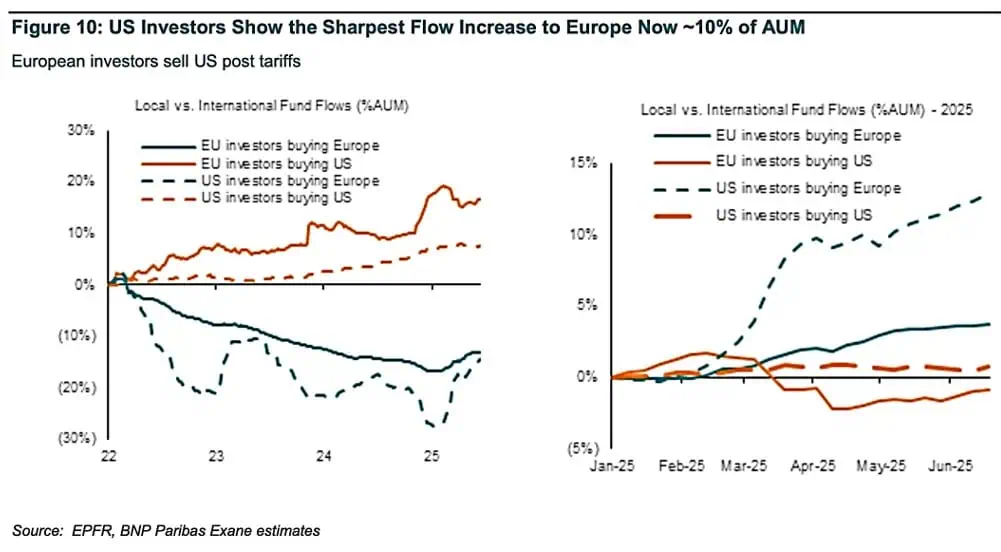

HolgerZschaepitz: el sólido rendimiento superior de las acciones europeas este año se debió principalmente a que los inversores estadounidenses trasladaron sus inversiones a Europa. En cambio, los inversores europeos solo realizaron cambios moderados.

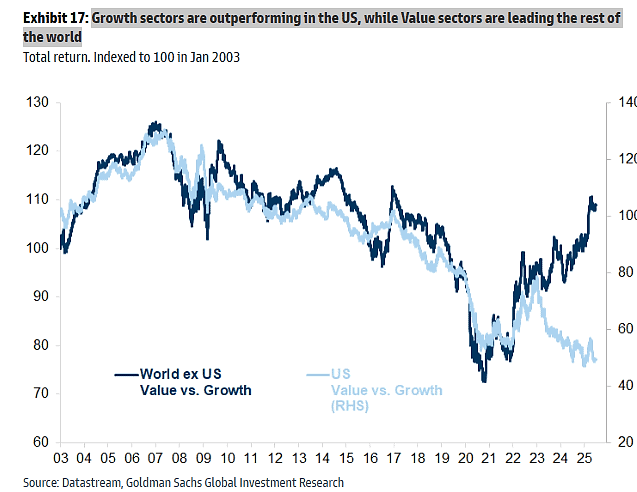

BofA: los sectores de crecimiento están teniendo un mejor desempeño en EEUU, mientras que los sectores de valor lideran en el resto del mundo.

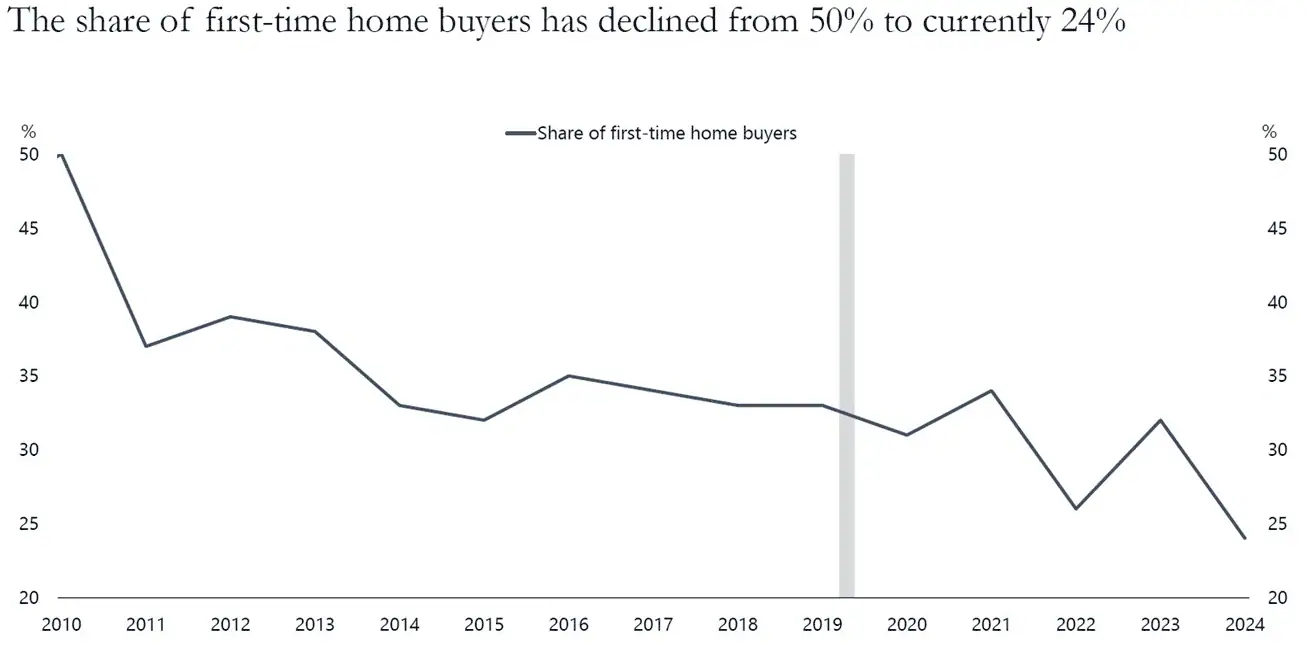

Apollo: En 2010, el 50% de todas las viviendas vendidas fueron adquiridas por compradores que compraban su primera vivienda. Hoy en día, la participación es del 24%.

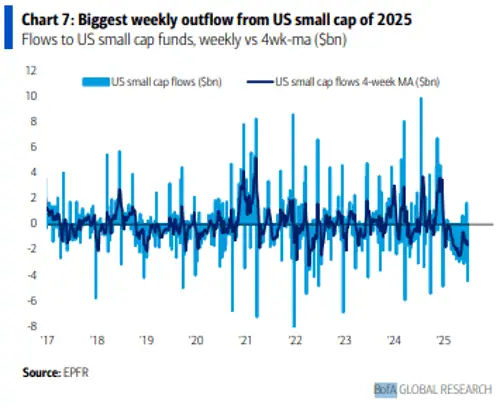

BofA: las empresas de pequeña capitalización de EEUU registran la mayor salida semanal desde diciembre de 2024 (4.400 millones de dólares) y van camino de una salida anual récord en 2025 de 35.000 millones de dólares.

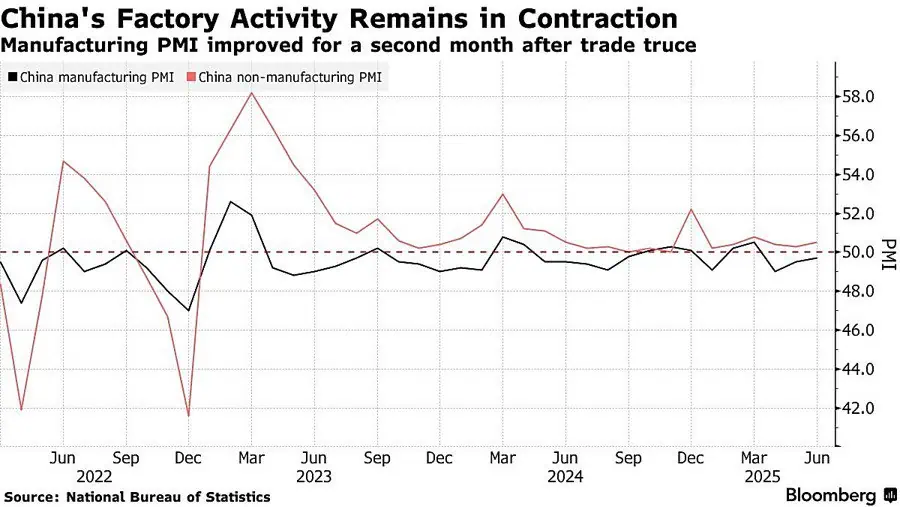

Bloomberg: El PMI manufacturero de China (empresas más grandes) fue de 49,7 en junio, frente a 49,5 en mayo, un poco por encima de las expectativas, mientras que la medida de actividad no manufacturera en construcción y servicios subió a 50,5 desde 50,3 frente a un pronóstico de 50,3. En el sector manufacturero, el índice de nuevos pedidos se expandió por primera vez en tres meses, aunque un indicador de empleo volvió a empeorar tras una ligera mejora en mayo. Entre las 21 industrias encuestadas, más de la mitad se encontraban en expansión, según el servicio de estadísticas.

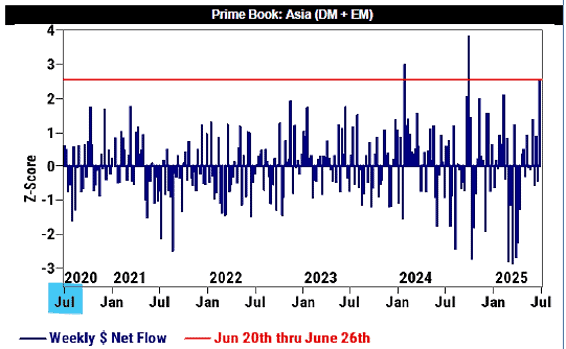

GS: Las acciones asiáticas (EM+DM) registraron las mayores compras netas desde septiembre de 2024. Los mercados emergentes de Asia representaron el 62 % de las compras netas totales. La cartera Prime tiene una sobreponderación de los mercados emergentes de Asia frente al índice MSCI World del +4,5% y una infraponderación de los mercados desarrollados de Asia del -0,4%

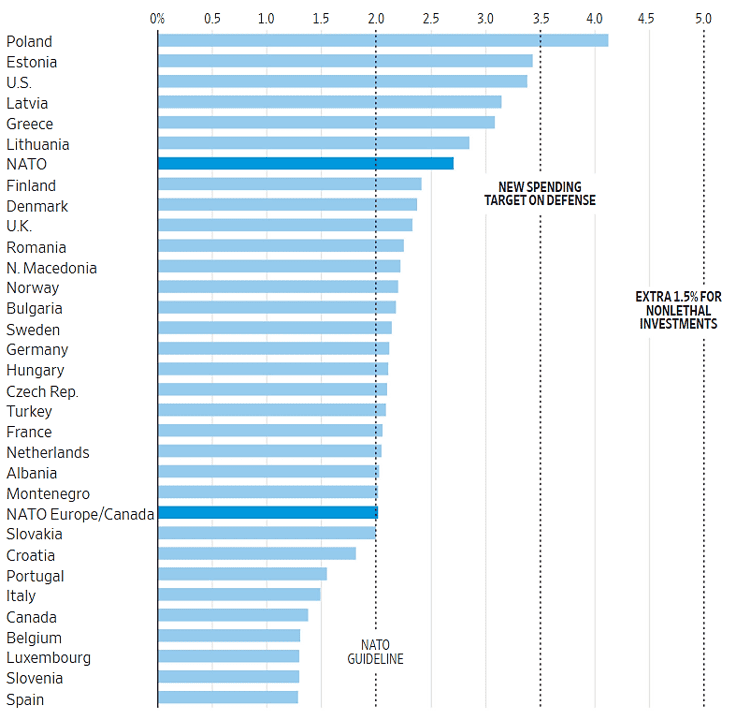

EuroNews: Los aliados se comprometieron a destinar el 3,5% del PIB a gastos básicos de Defensa para comprar material militar y mantener las tropas, y otro 1,5% a inversiones relacionadas con la Defensa. Esto incluye inversiones de doble propósito que impulsarían la movilidad militar, la ciberseguridad, la cooperación militar y civil y la resiliencia en infraestructuras críticas.

WSJ: Los miembros europeos de la OTAN y Canadá están muy por detrás de Estados Unidos en cuanto a gasto en defensa y capacidad militar. Ahora intentan solucionarlo, mientras Rusia amplía su producción de armas y reconstruye sus fuerzas de combate.

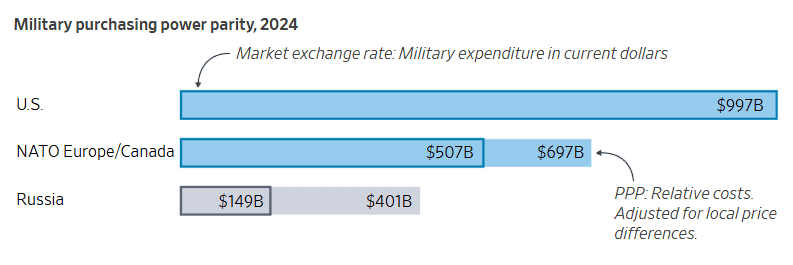

WSJ: El dinero que Rusia gasta en su ejército es una fracción del gasto estadounidense o europeo. Pero con un rublo se puede comprar mucho equipo militar dentro de Rusia, así que los precios de venta solo cuentan una parte de la historia. Rusia literalmente obtiene más por su dinero.

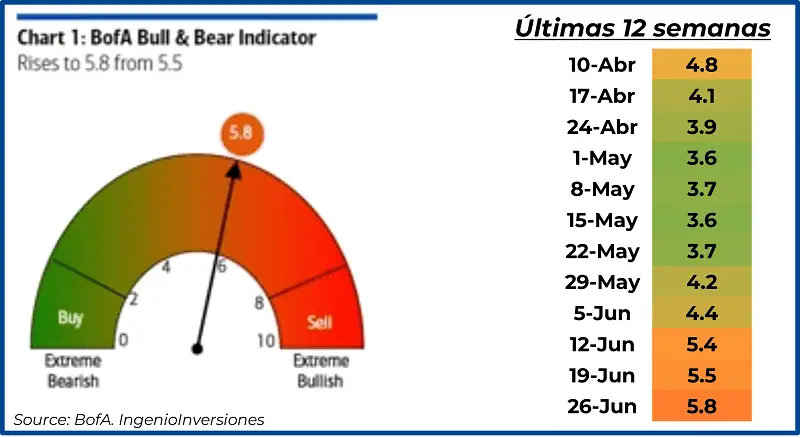

Para terminar esta sección, el indicador Bull&Bear sube a 5.8

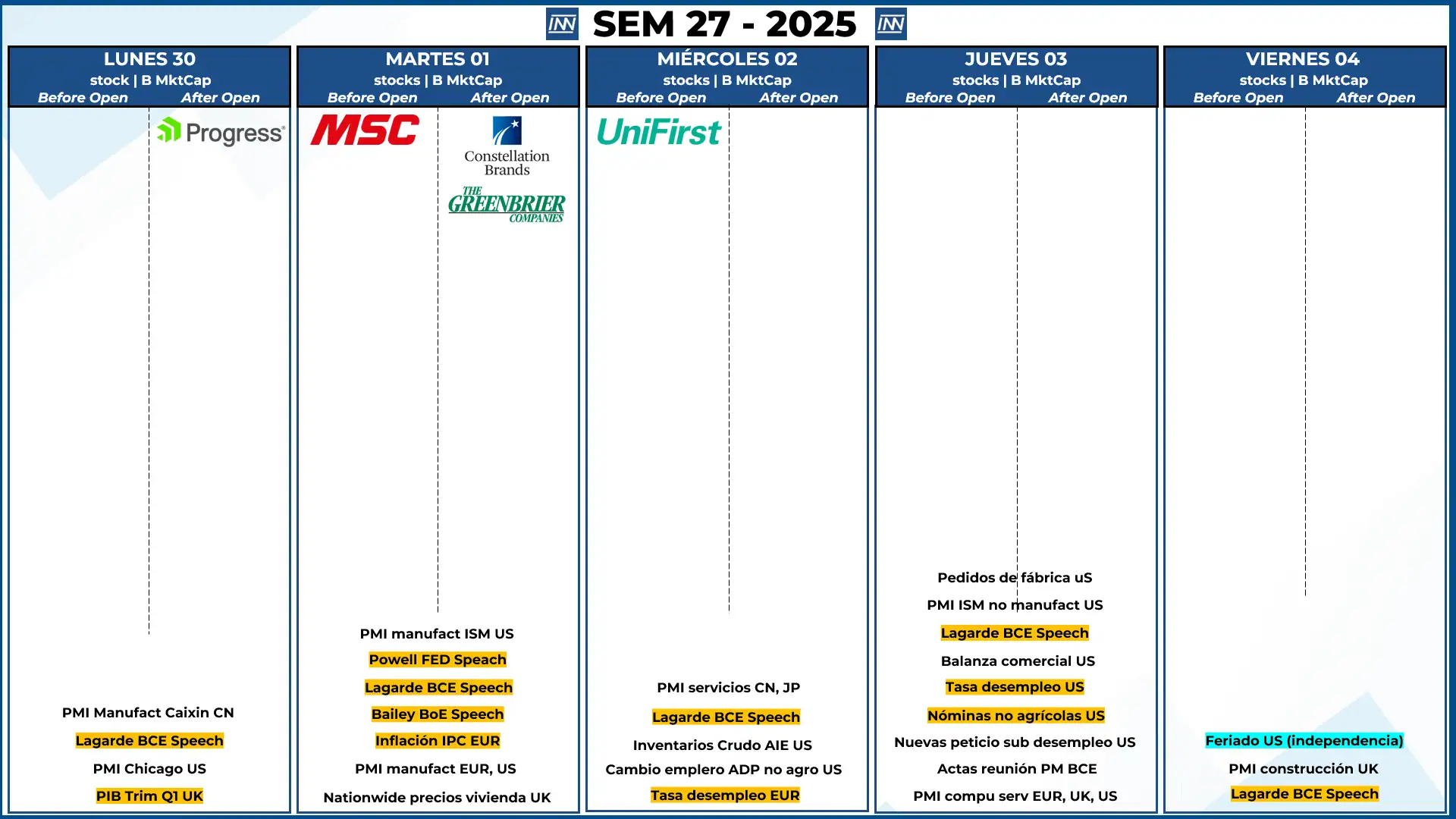

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: No tenemos empresas que muevan el mercado

- Datos Macro: Esta semana tenemos datos de empleo, posible catalizador de la semana, además de algún speech de Powell, y cualquier cosa diga Trump.

Análisis técnico del SP500

Después del cese de la guerra (con idas y vueltas de por medio), el SP500 logra hacer nuevos máximos históricos y estar muy cerca a la resistencia de los 6200 puntos. Se espera posible retroceso simplemente para tomar un descanso antes de lograr nuevos máximos si las cosas no cambian.