Aún no llegamos al objetivo

SEM 08 – 2025

Aún no llegamos al objetivo

Palabras de Powell en el capitolio (informe de política monetaria al congreso:

- Utilizaríamos el QE sólo cuando las tasas estén en cero

- No necesitamos apresurarnos para ajustar la política

- Aún no hemos llegado a la inflación objetivo.

- Por eso queremos mantener una política restrictiva por ahora

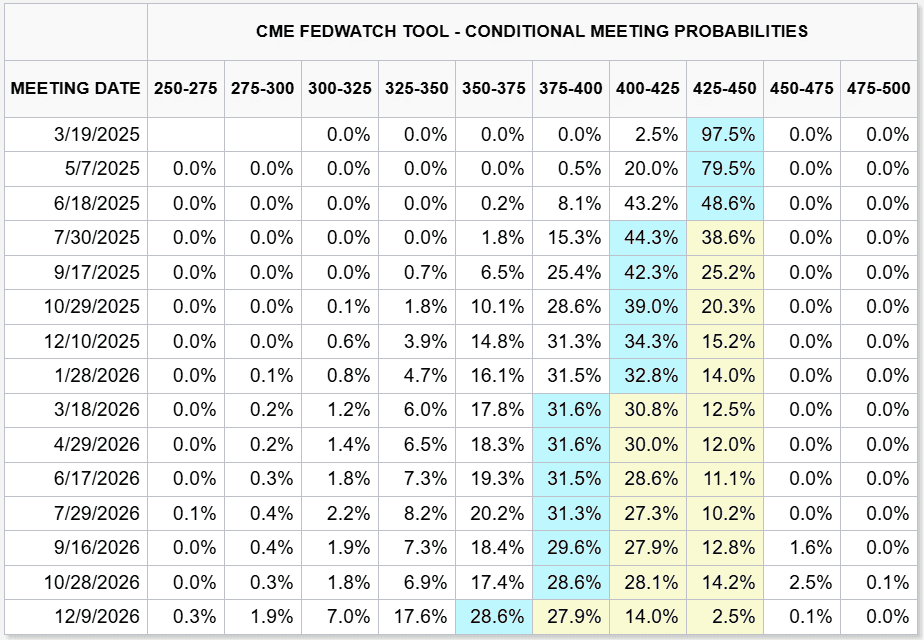

Por lo pronto, no esperemos un recorte de tasas. Según CME group se espera un próximo recorte para la reunión del 30 de julio

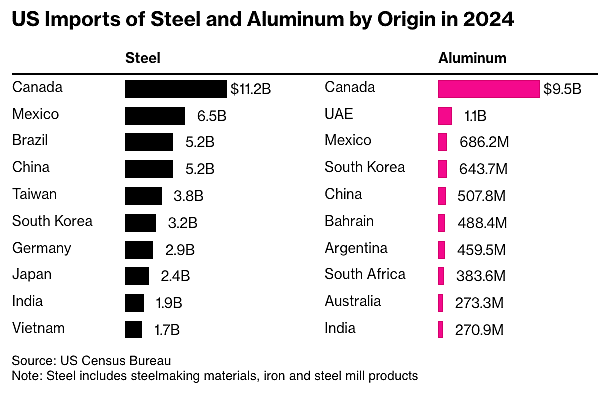

Bloomberg: El presidente Donald Trump planea imponer aranceles del 25% a todas las importaciones de acero y aluminio a EEUU.

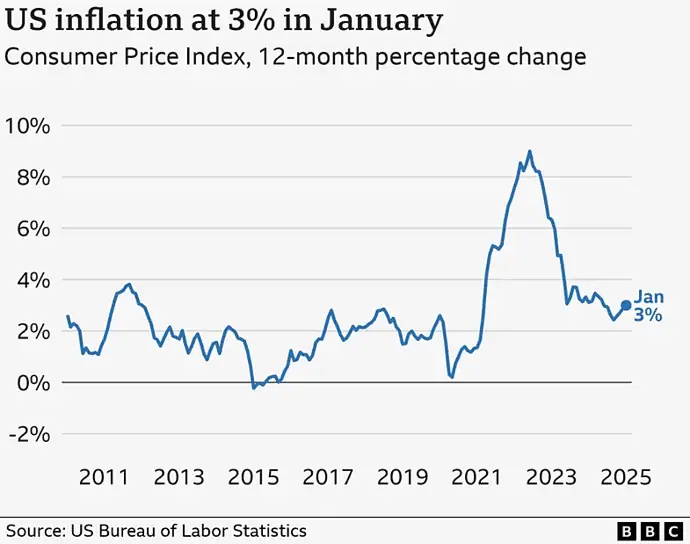

BBC: La inflación en EEUU aumentó más de lo esperado el mes pasado, ya que el aumento de los precios de los huevos y la energía ayudó a aumentar el costo de vida de los estadounidenses. La inflación subió al 3% en enero, su tasa más alta en seis meses y por encima del 2,9% esperado por los economistas. Tanto el IPC general como el Core sorprendieron al alza durante enero, subiendo un 0,5% y un 0,4%, respectivamente.

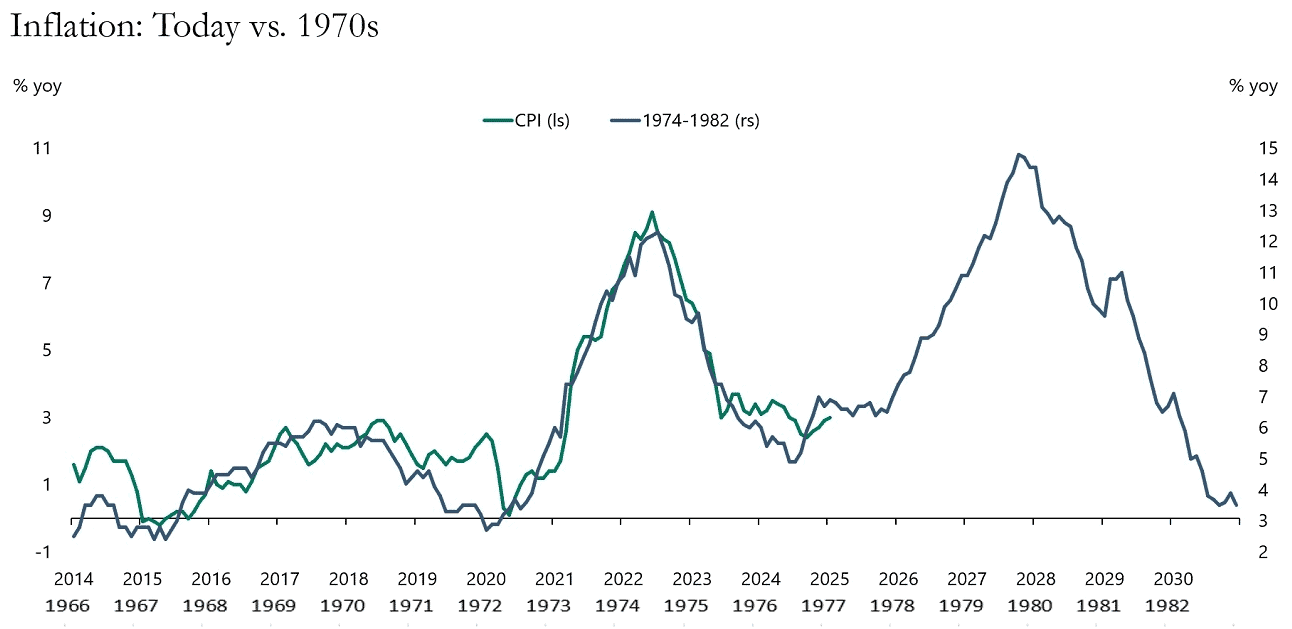

Apollo: Si la FED reduce las tasas de interés demasiado pronto, aumentará la probabilidad de que veamos una repetición de la década de 1970.

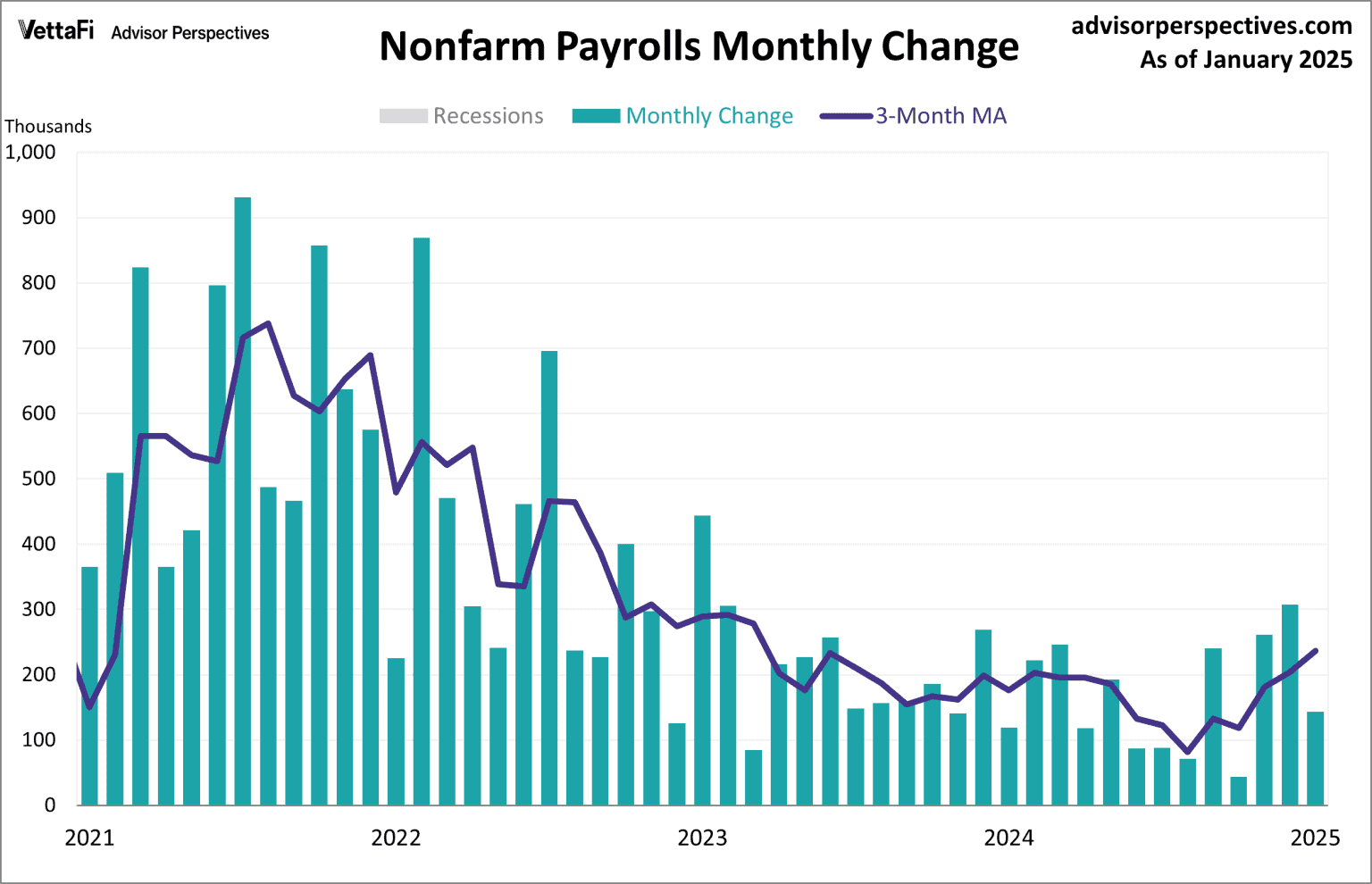

Vettafi: El último informe de empleo mostró que el mes pasado se agregaron 143.000 puestos de trabajo, una cifra menor a la esperada de 169.000 y que marca una desaceleración notable con respecto a la ganancia de 307.000 de diciembre. A pesar de la desaceleración de la contratación, la tasa de desempleo bajó ligeramente al 4,0%, manteniéndose cerca de niveles históricamente bajos.

¿Cómo estamos?

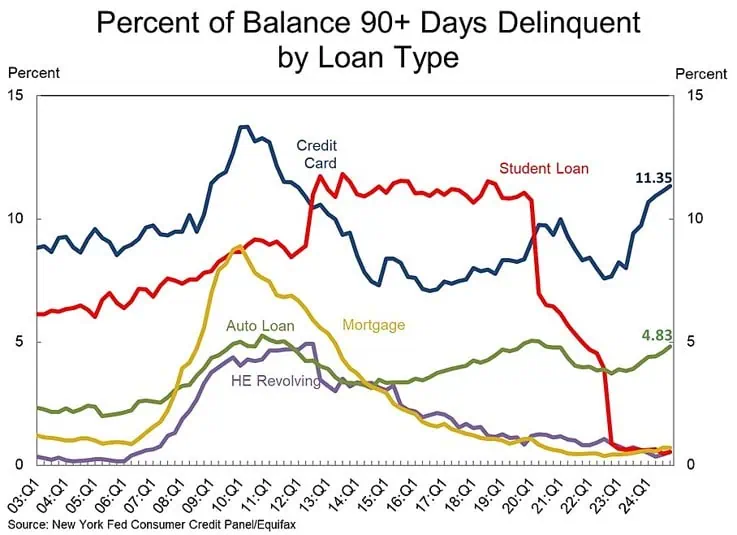

Más del 11% de los saldos de tarjetas de crédito en EEUU tienen una morosidad de más de 90 días, el nivel más alto desde 2011.

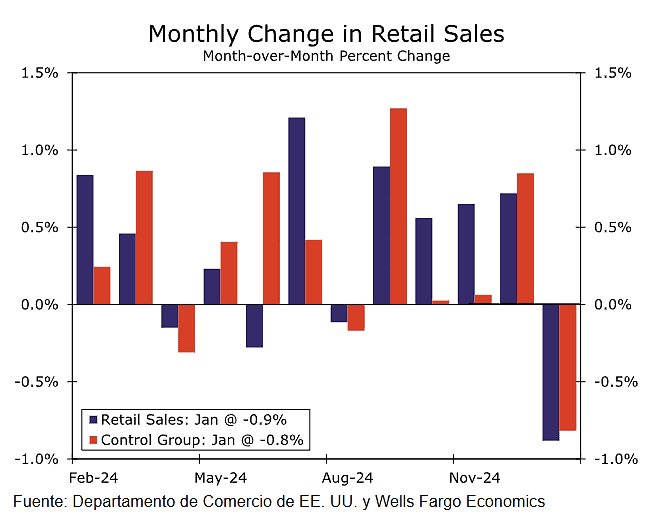

WFC: Las ventas minoristas totales disminuyeron un 0,9% durante enero, un resultado peor que la pequeña caída que se esperaba ampliamente.

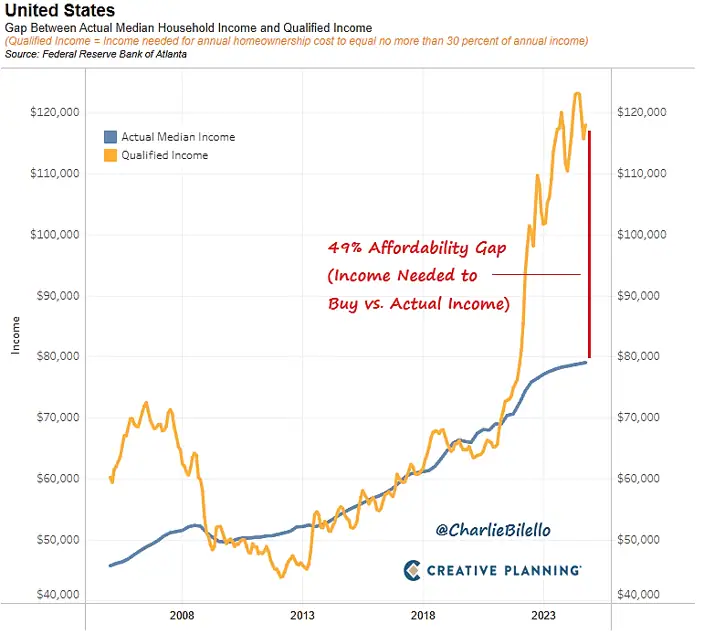

CreativePlanning: El ingreso familiar medio necesario para comprar una vivienda mediana en venta en Estados Unidos (118.000 dólares) es un 49% superior al ingreso familiar medio actual (79.000 dólares). El mercado inmobiliario más inasequible de la historia continúa.

A nivel de mercado…

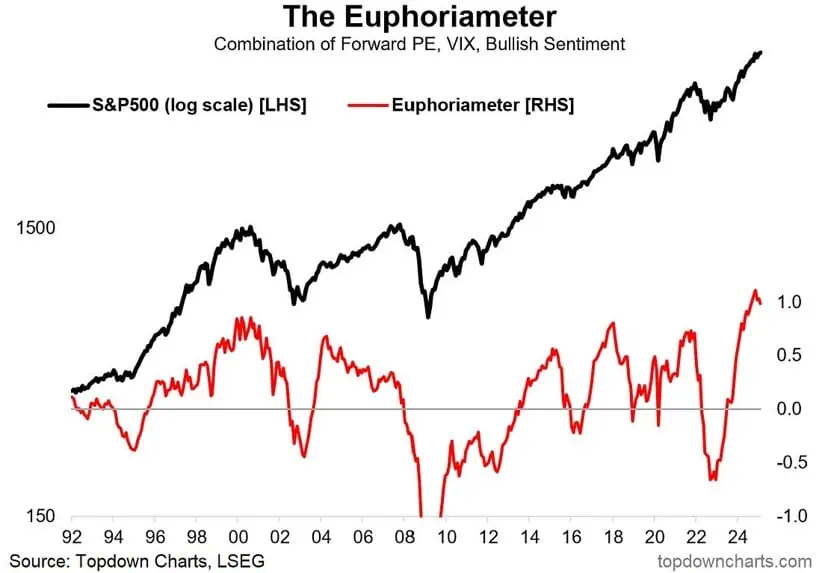

CreativePlanning: el estado de ánimo en el mercado parece estar cambiando. El “Euforiámetro” alcanzó su punto máximo en noviembre del año pasado.

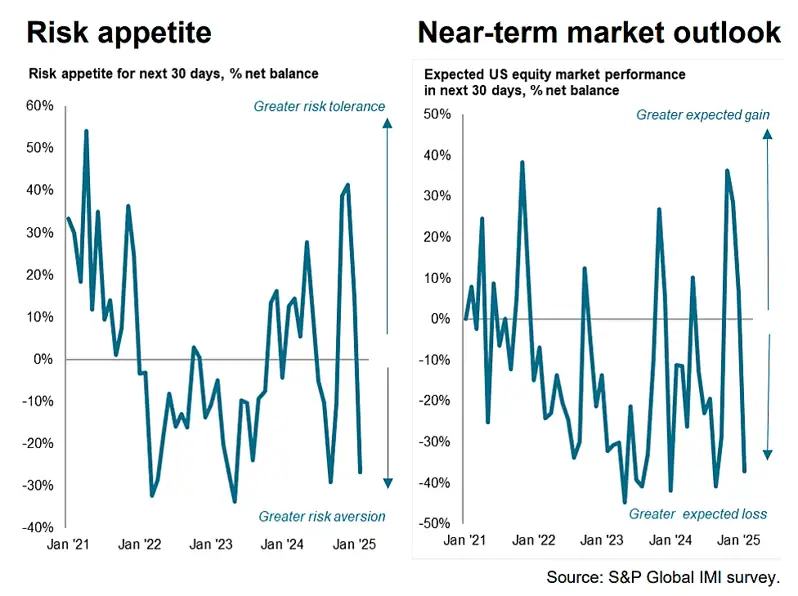

SPGlobal: el apetito de riesgo entre los inversores de renta variable estadounidenses se ha desplomado en febrero en medio de una reevaluación del impacto de las políticas.

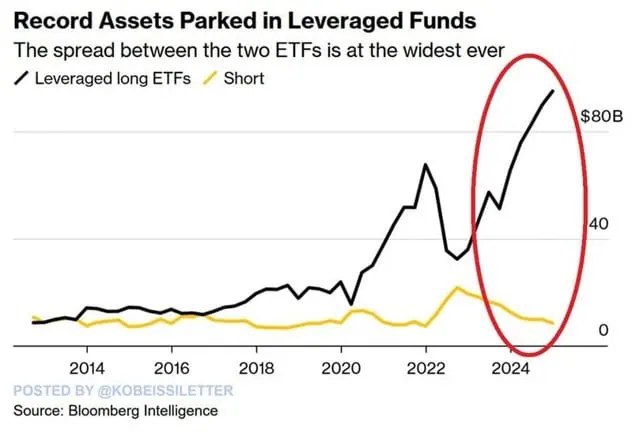

Bloomberg: Los activos apalancados largos de ETF de renta variable alcanzaron la semana pasada la cifra récord de 95.000 millones de dólares:

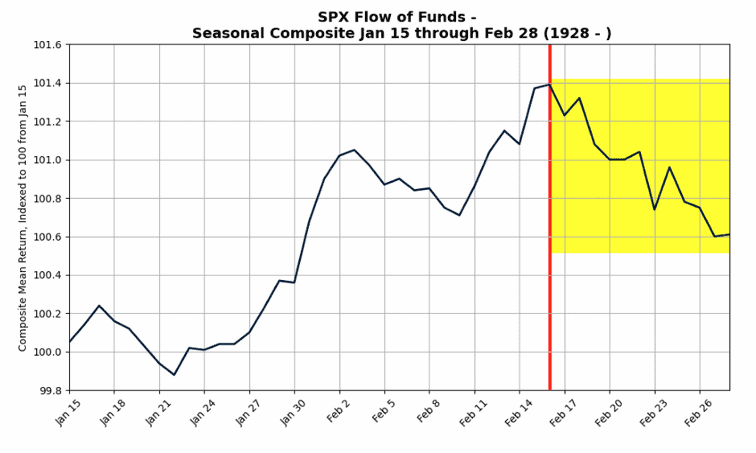

Por lo pronto, tendremos estacionalidad negativa para el SP500 durante las próximas 2 semanas (GS).

¿Dónde invertir?

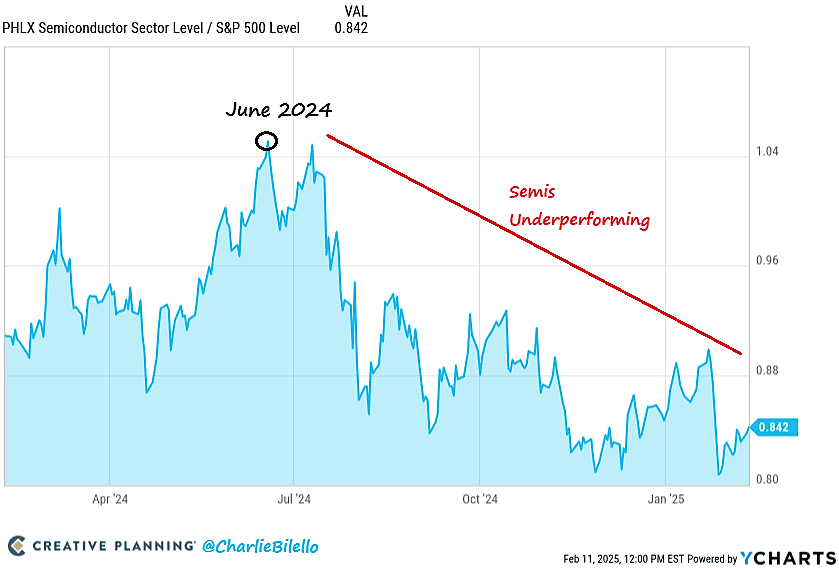

CreativePlanning: la fortaleza relativa de los semiconductores alcanzó su punto máximo en junio pasado. En realidad, los semiconductores han tenido un rendimiento inferior al del S&P 500 durante el año pasado, un hecho que probablemente sorprendería a muchos.

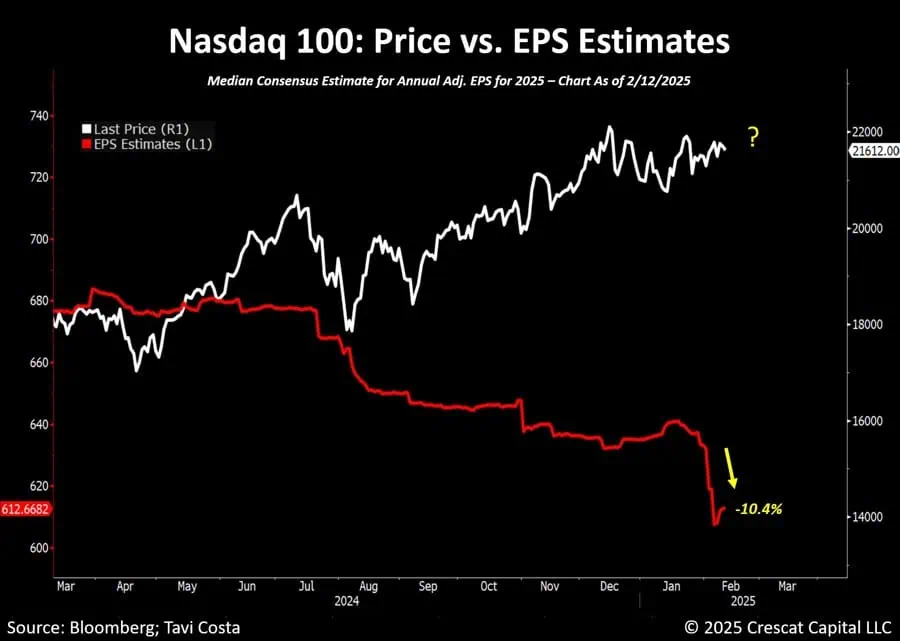

CrescatCapital: Las estimaciones de ganancias anuales para el Nasdaq cayeron más del 10%, pero el índice aún se encuentra cerca de máximos históricos.

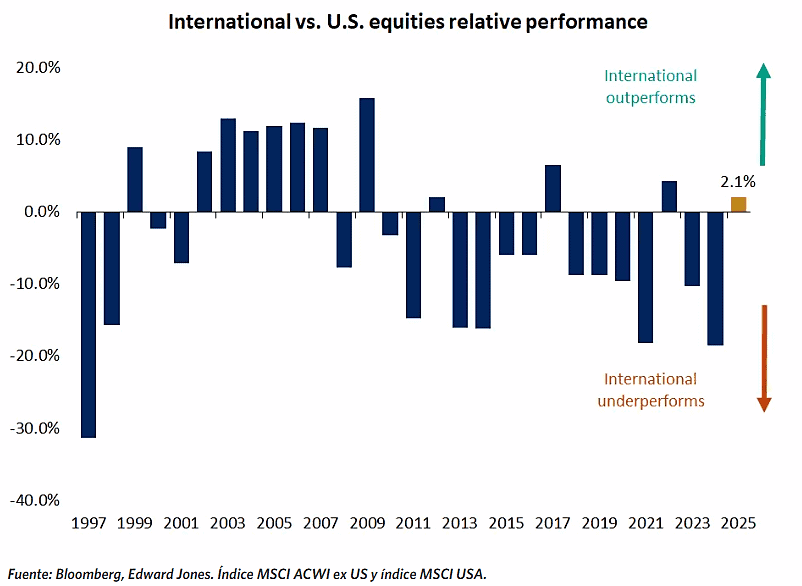

TopDownCharts: las acciones europeas se ven impulsadas por:

- Valoraciones baratas con descuento frente a sus pares americanos.

- Tasa de interés (2.75%) más favorable para la economía y los mercados

- Conflicto entre Rusia y Ucrania podría terminar pronto

- Elecciones de Alemania serían más favorables para la economía y empresas.

DdwardJones: Las tendencias más sólidas en el gasto de consumo y las ganancias corporativas sugieren que las acciones estadounidenses podrían mantener una posición de liderazgo en 2025. Pero hay algunos catalizadores positivos potenciales que, de concretarse, podrían mejorar las perspectivas para Europa.

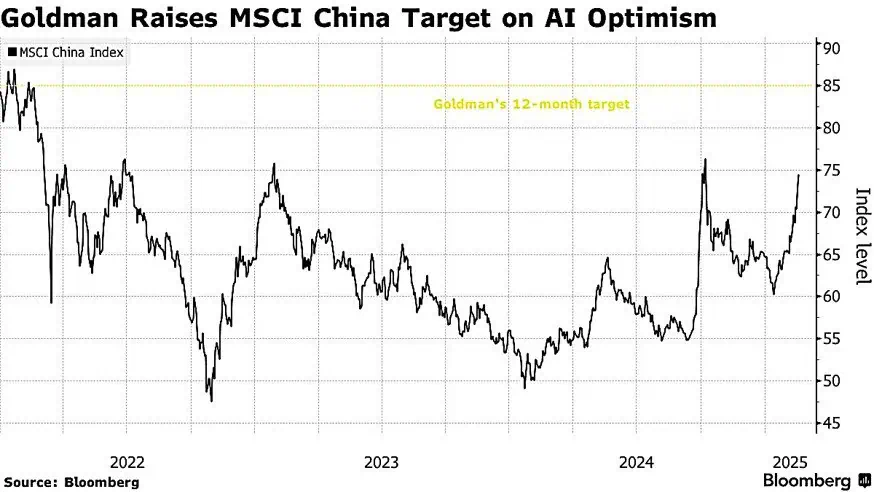

Bloomberg: Goldman eleva el objetivo de MSCI China

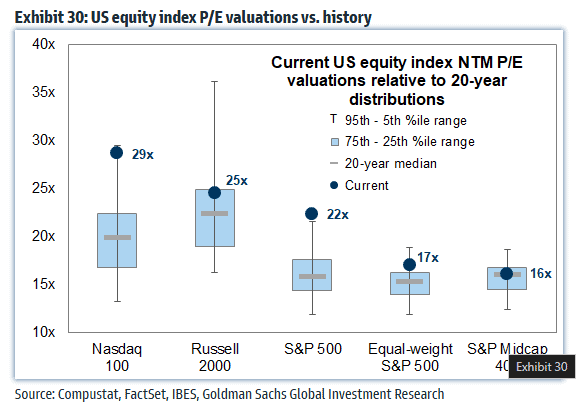

GS: Nasdaq 100 cotiza a 29 veces sus ganancias

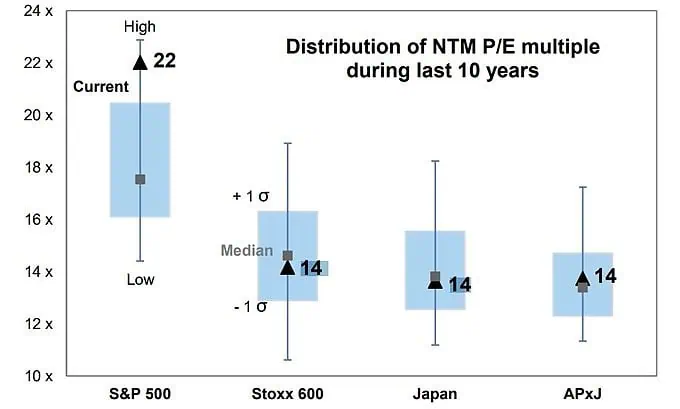

GS: SP500 cotiza en nivel más altos comparados con sus historia frente a sus pares.

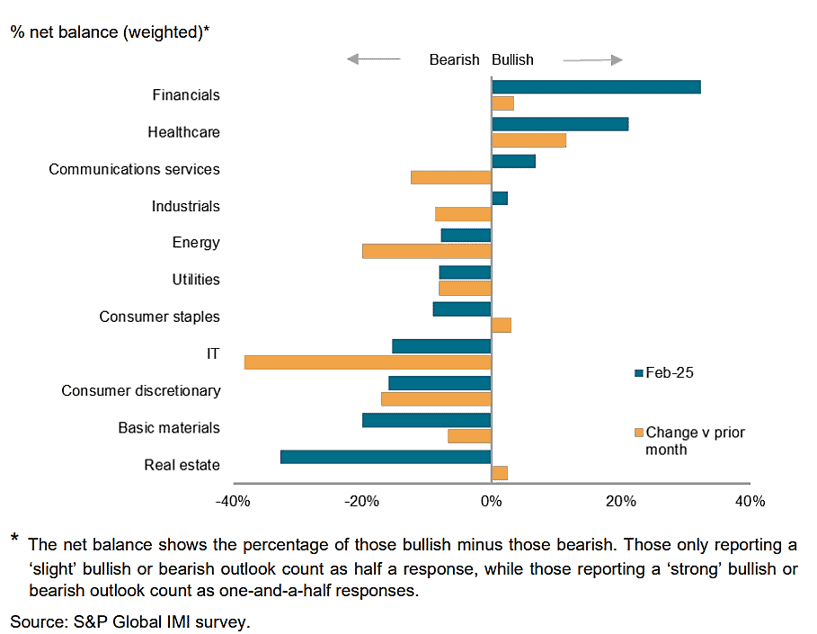

SPGlobal: los inversores siguen favoreciendo más al sector financiero. Los sectores de tecnología y servicios de comunicación, que antes ocupaban una posición destacada, han perdido popularidad, y el primero ha caído en territorio bajista por primera vez en cinco meses.

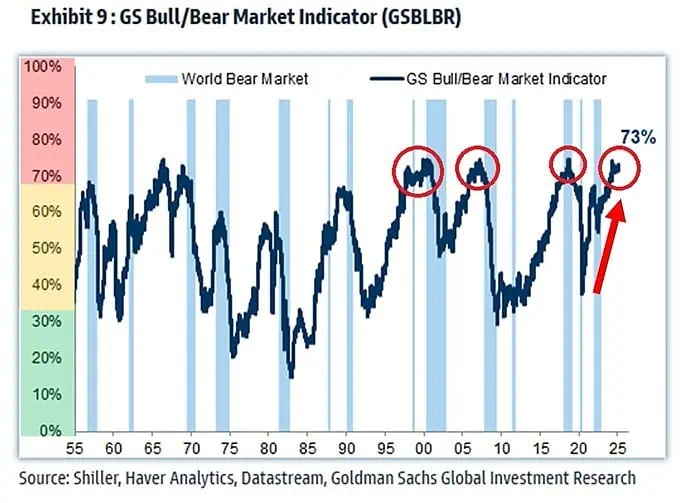

GS: El indicador de mercado alcista/bajista de Goldman Sachs, alcanzó el 73%, una de las lecturas más altas de la historia.

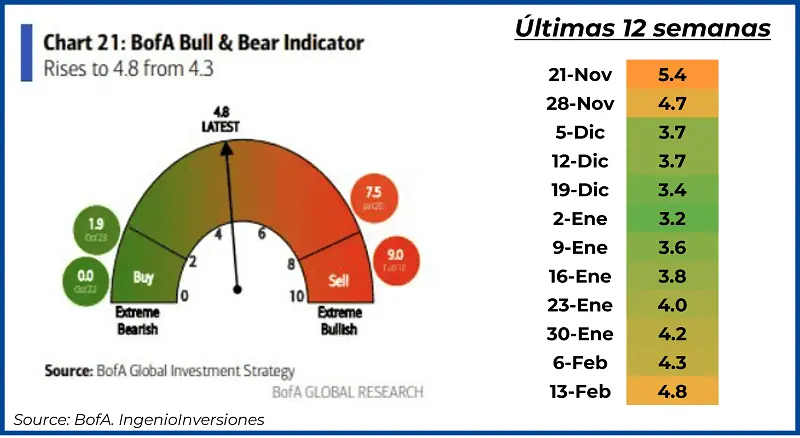

Para terminar esta sección, el indicador Bull&Bear del BofA sube a 4.8

Resultados Trimestrales y Datos Macro

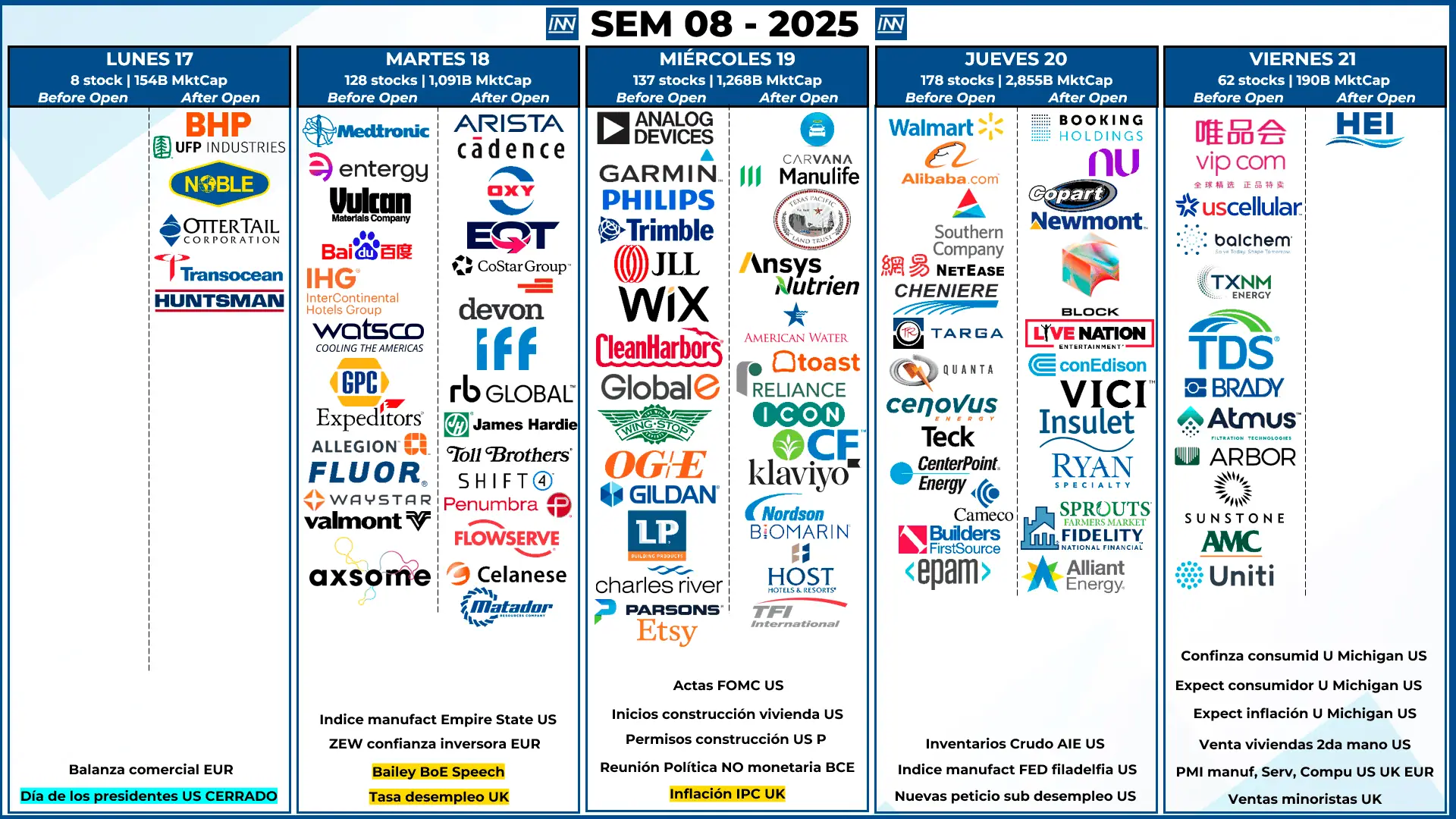

- Resultados Trimestrales: esta semana continuamos con los resultados empresariales, sin compañías que muevan el mercado, pero con empresas muy importantes como WMT y BABA.

- Datos Macro: esta semana los datos se centrarán en el Reino Unido con la tasa de sempleo e inflación.

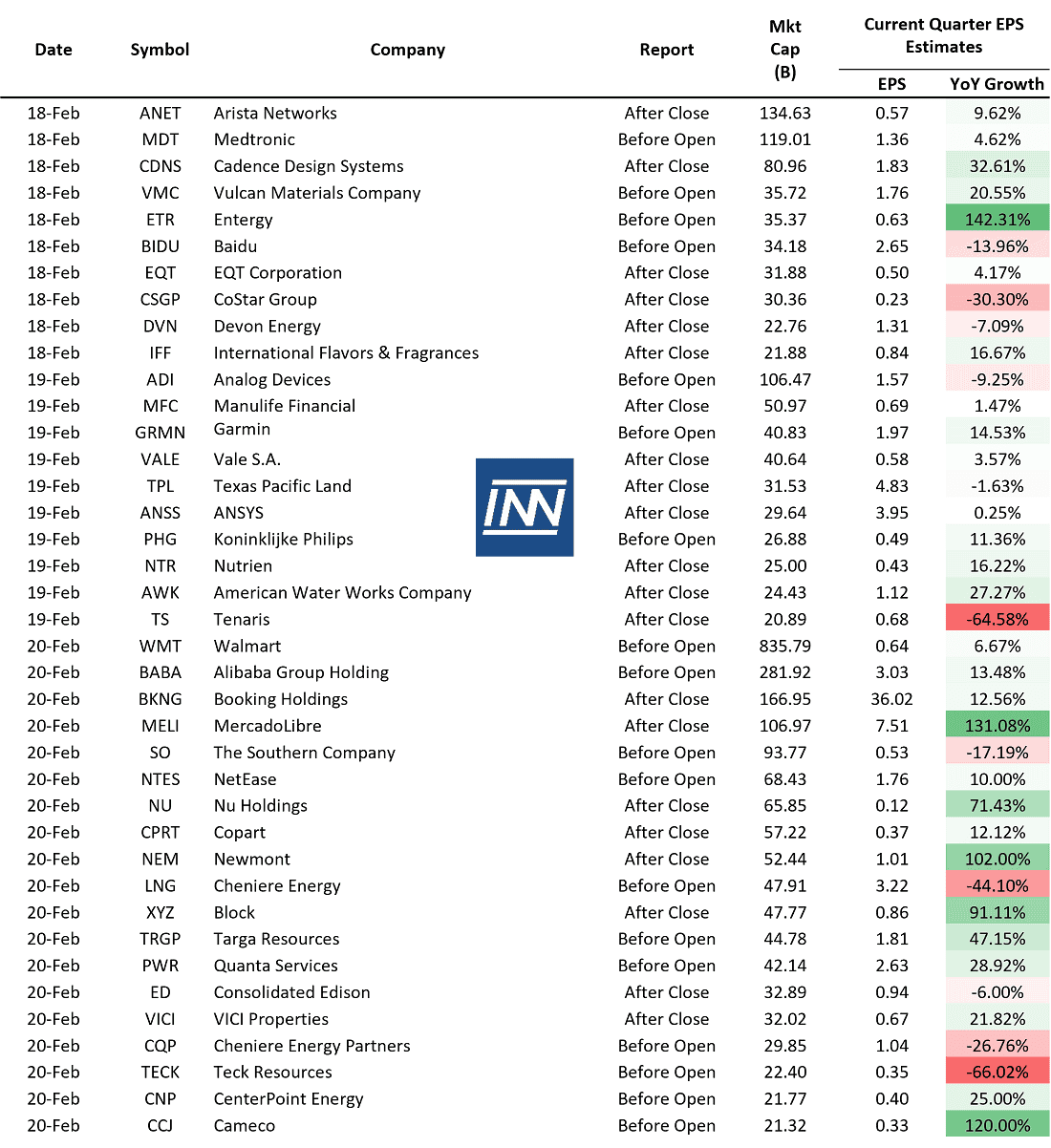

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

SP500 no logra superar una resistencia clave en los 6,100 puntos (Si por 4ta vez), por lo tanto, se mantiene la proyección por 4ta semana consecutiva.