¿Bonos suben y FED reduce tasas?

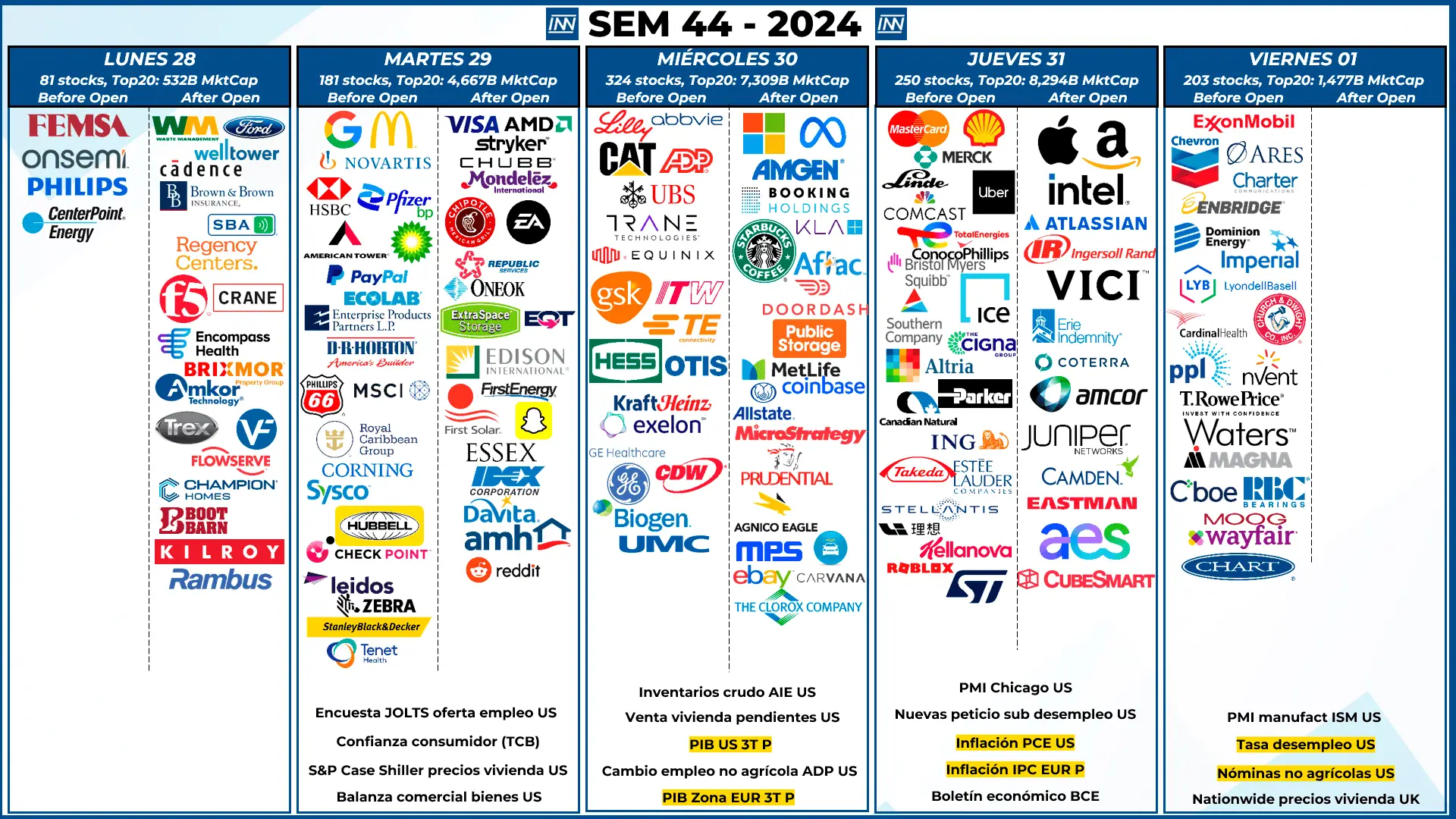

SEM 44 – 2024

¿Cómo estamos a 1 semana de las elecciones?

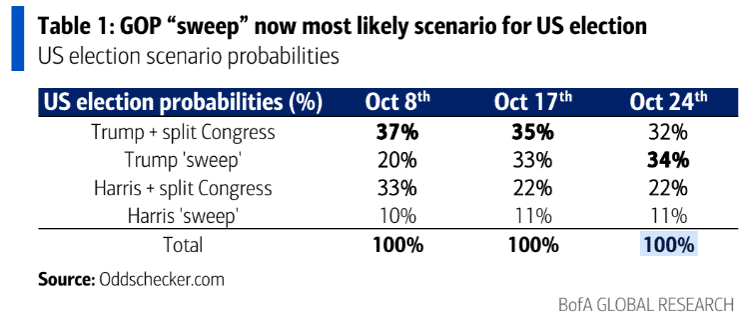

BofA: El “Sweep” republicano es ahora el escenario más probable para las elecciones estadounidenses.

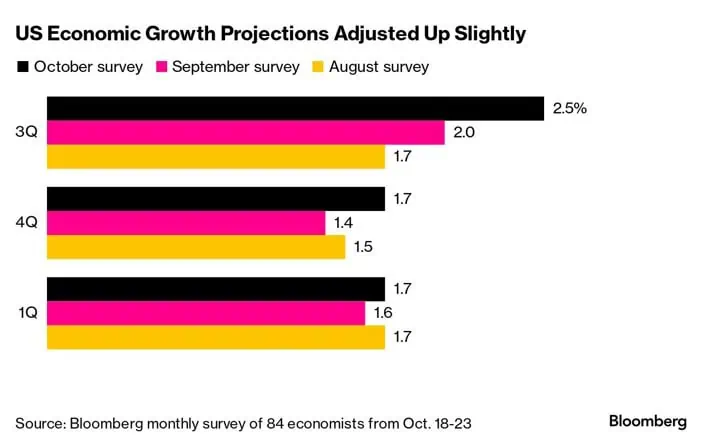

Bloomberg: Los economistas aumentaron ligeramente las proyecciones de crecimiento económico trimestrales de EEUU hasta principios del próximo año debido a opiniones más optimistas sobre la demanda de los consumidores y mantuvieron las opiniones de que la inflación limitada mantendrá a la Reserva Federal en un camino hacia menores costos de endeudamiento.

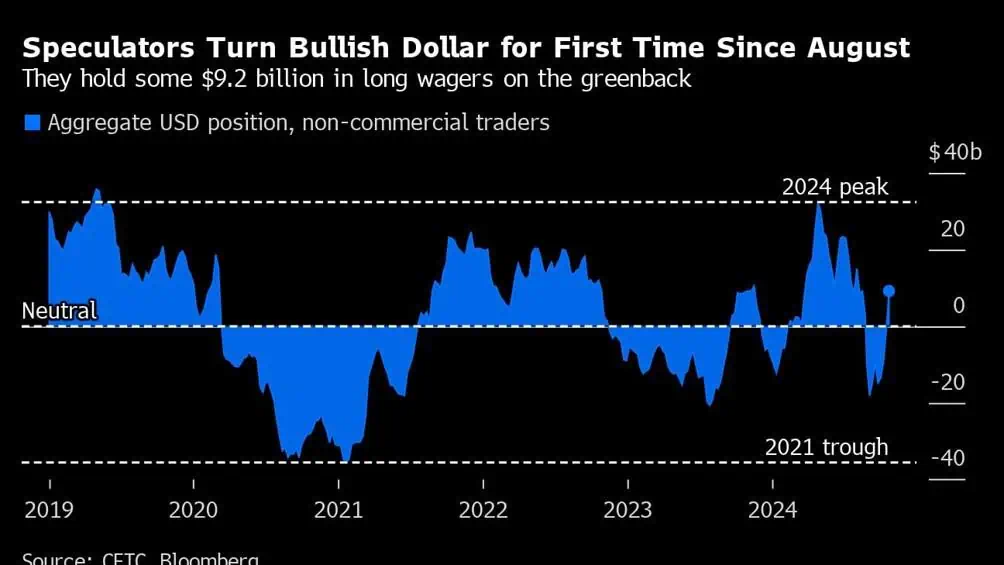

Bloomberg: Los operadores especulativos de divisas apuestan por un dólar más fuerte por primera vez en dos meses. El cambio se produce a dos semanas de las elecciones estadounidenses.

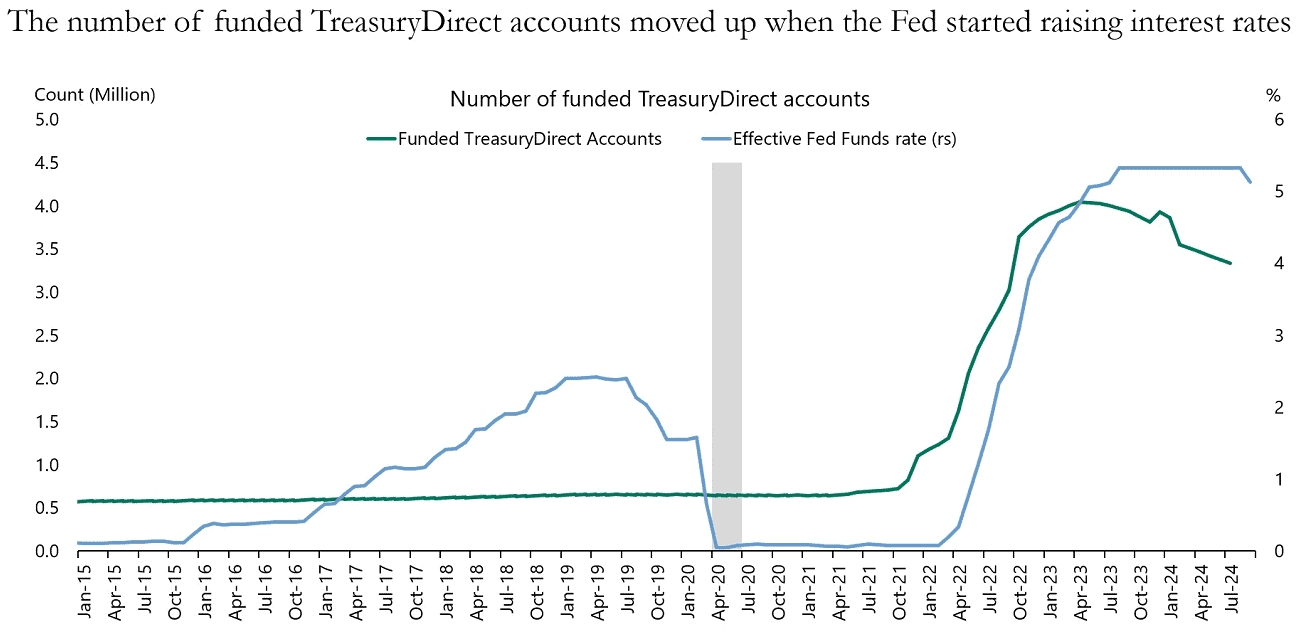

Apollo: Cuando los tipos de interés de la FED eran cero, el número de hogares con una cuenta TreasuryDirect (donde se pueden comprar y vender bonos del gobierno) era de unos 700.000. Pero una vez que la FED empezó a subir los tipos de interés, el número de hogares con una cuenta TreasuryDirect aumentó a 4 millones. Y ahora, incluso antes de que la FED empezara a recortarlos, el número de cuentas empezó a disminuir. la pregunta clave es qué harán los hogares con sus tenencias de bonos. El resultado más probable es que los hogares retirarán dinero del extremo inicial de la curva y lo colocarán en crédito y otros activos de renta fija de mayor rendimiento. (Se explicará más adelante la curva)

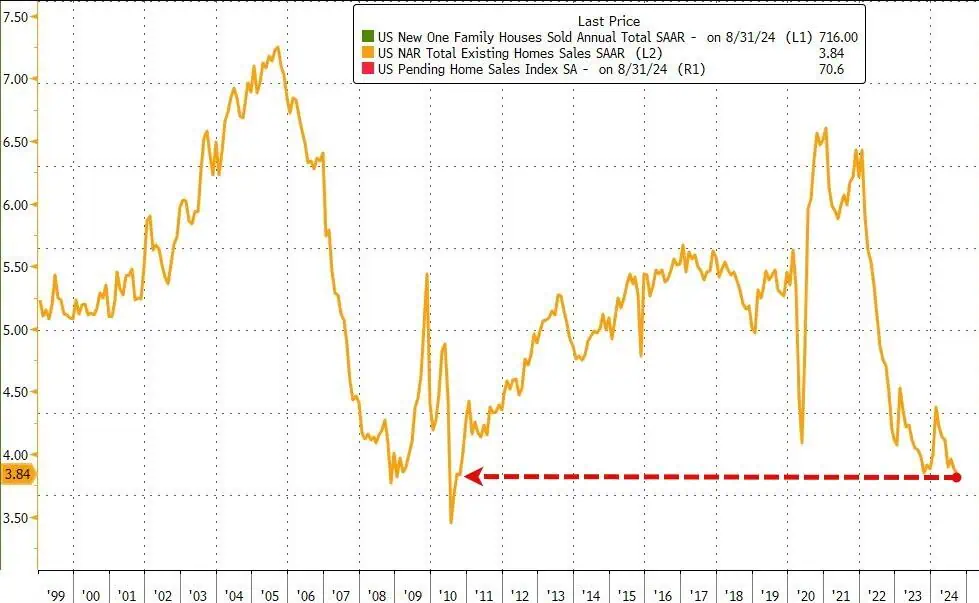

ZeroHedge: Las ventas de viviendas existentes en EEUU caen a su nivel más bajo desde 2010. El precio de venta medio aumentó un 3% en septiembre respecto al año anterior, a 404.500 dólares. Al ritmo de ventas actual, el inventario disponible duraría 4,3 meses, el período más largo en más de cuatro años.

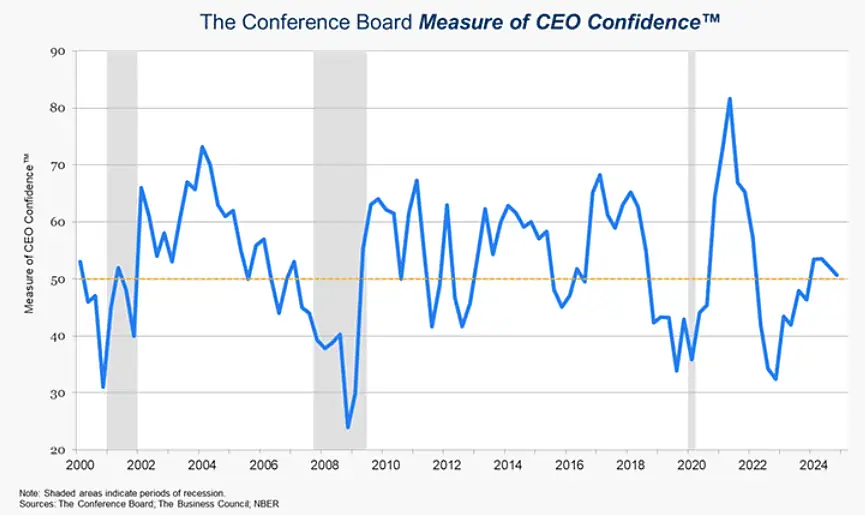

ConferenceBoard: El índice de confianza de los directores ejecutivos cayó por segundo trimestre consecutivo hasta 51. El optimismo de los directores ejecutivos siguió desapareciendo en el cuarto trimestre, ya que los líderes de las grandes empresas expresaron una menor confianza en las perspectivas de sus propias industrias.

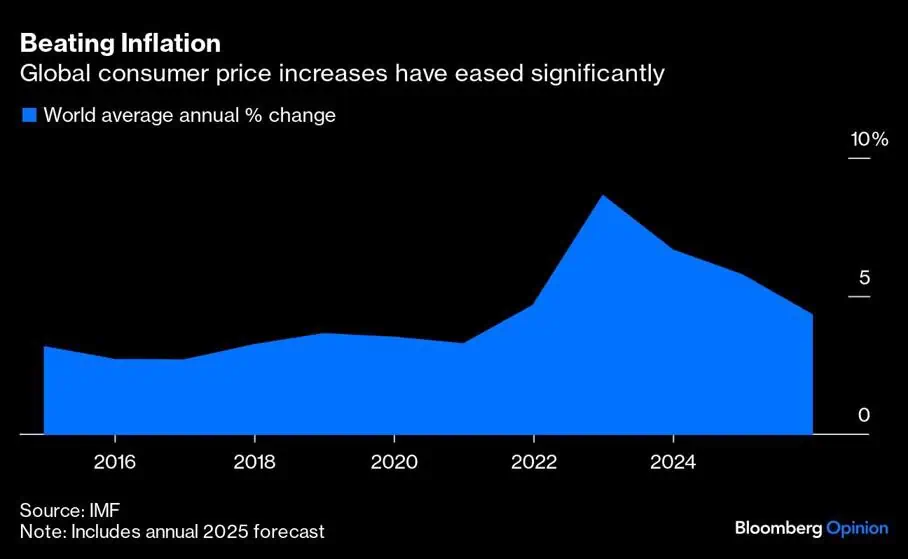

Bloomberg: el FMI predice que el aumento de los precios globales caerá al 3,5% para fines del próximo año, en comparación con el 9,4% en el tercer trimestre de 2022. Para poner esa proyección en perspectiva, eso es un poco por debajo del promedio de las dos décadas anteriores a la pandemia.

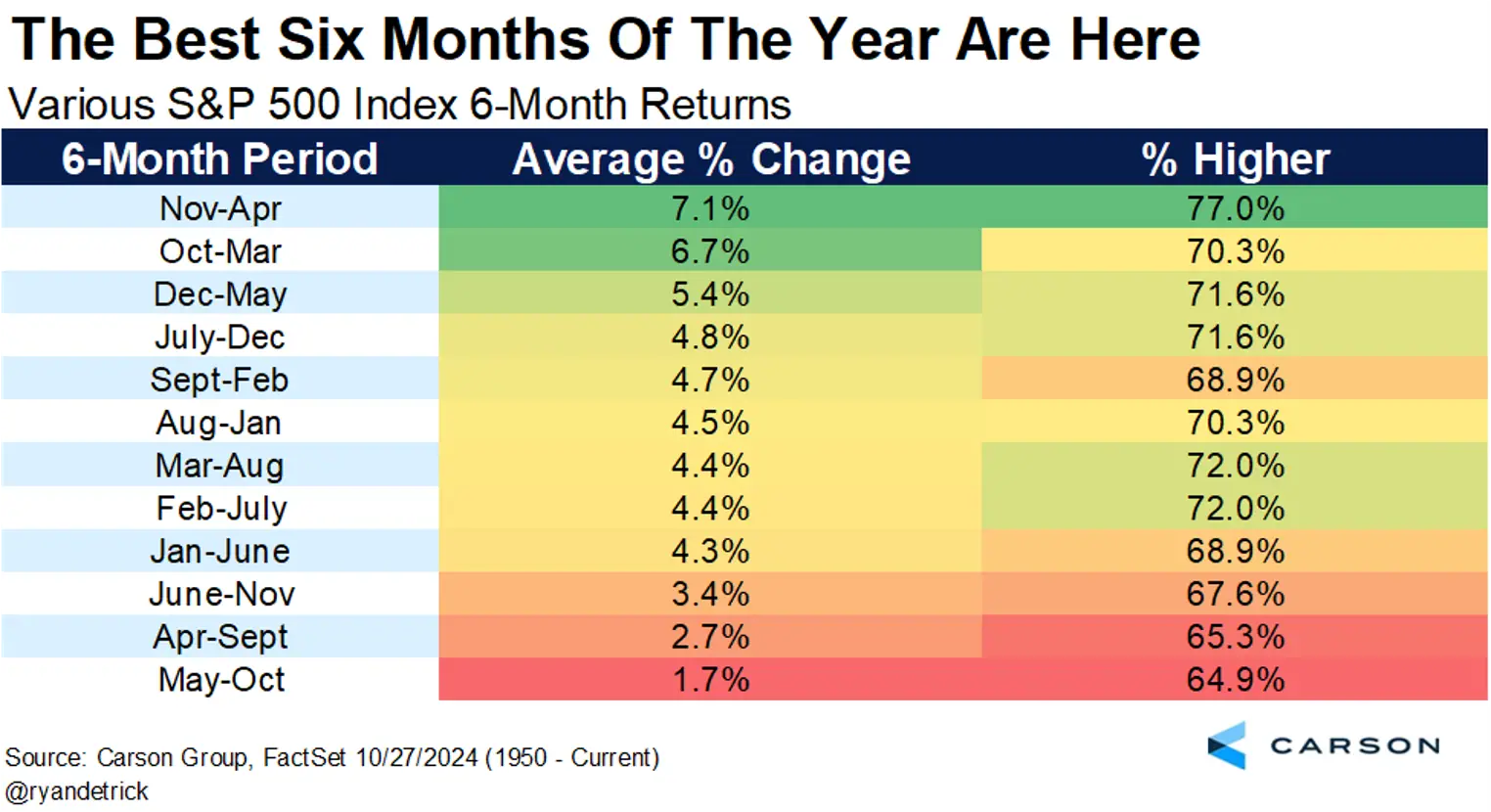

A pesar de todo la estadística nos dice lo sigueinte.

Carson: Los mejores seis meses del año están a la vuelta de la esquina.

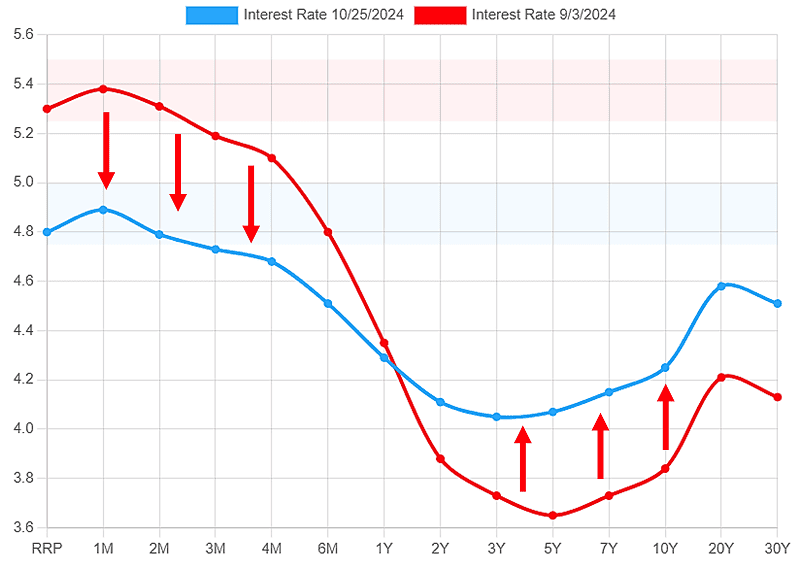

¿Bonos suben y FED reduce tasas?

Sube el rendimiento de los bonos a 10 años, mientras la FED reduce la TI.

Los rendimientos a corto plazo si han bajado (el efecto que genera la FED en el segmento de corto plazo de la curva), pero a los rendimientos de largo plazo han subido (el efecto de la economía e inflación en el segmento de largo plazo de la curva). ¿A qué se debe este aumento en los rendimientos de largo plazo? Veamos las posibles causas:

- Datos económicos más sólidos de lo esperado.

- El mercado espera una inflación mayor (frente a una victoria de Trump y su propuesta de aranceles universales)

- El aumento del nivel de deuda (frente a una victoria de Trump y su propuesta de rebaja de impuestos)

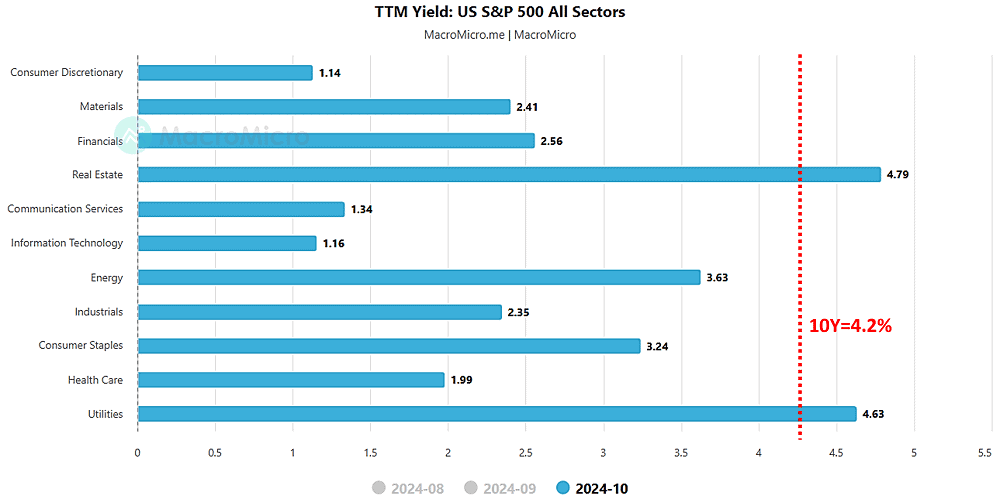

Actualmente 2 sectores presentan un yield superior al de los bonos a 10 años.

¿Dónde invertir?

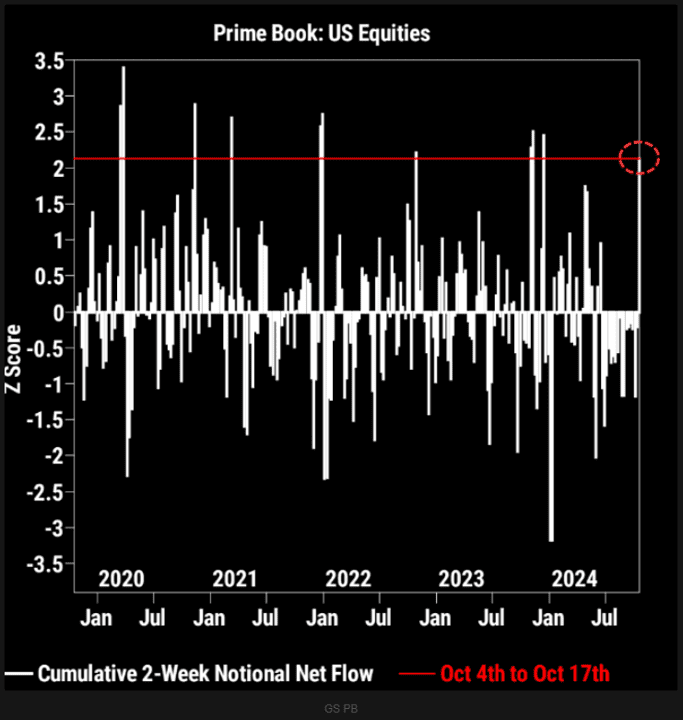

TheMarketEar: Los fondos de cobertura están comprando acciones estadounidenses al ritmo más rápido este año.

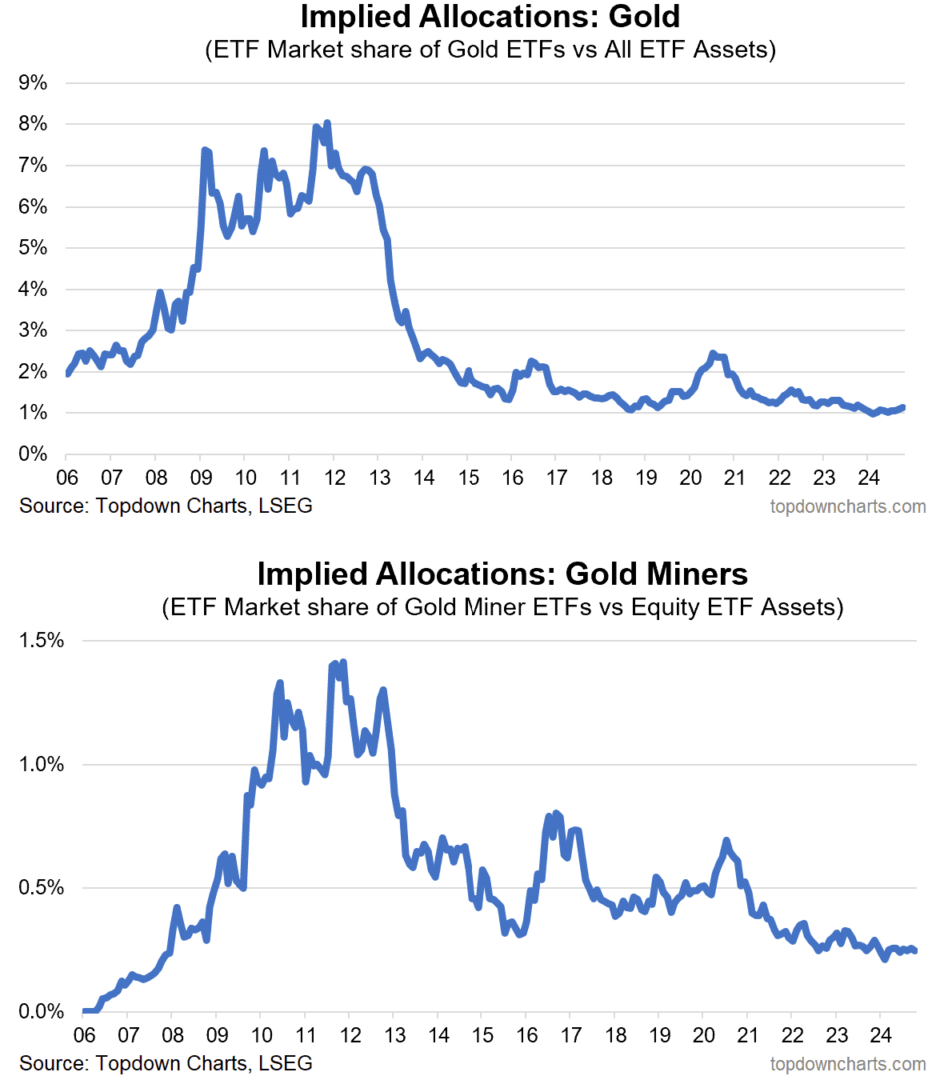

TopDownCharts: las asignaciones de inversores minoristas al oro siguen siendo aparentemente bastante ligeras en comparación con el historial. Tanto si se compara la asignación de oro a través de ETFs o a través de empresas mineras de oro, la asignación es extremadamente baja.

BofA: Oro en máximos históricos frente a acciones globales excluyendo EEUU.

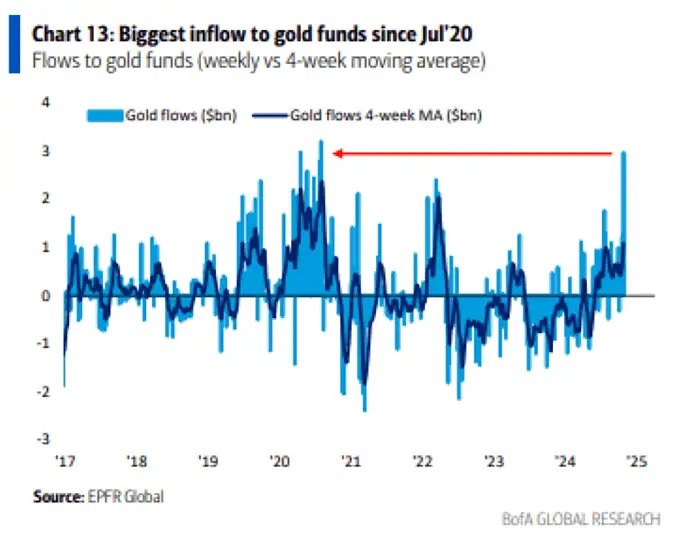

BofA: La mayor entrada de fondos de oro desde julio de 2020

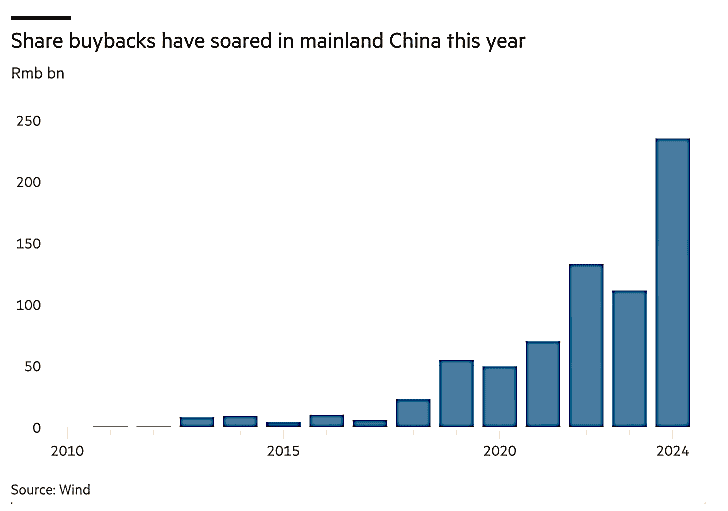

FT: Las recompras de acciones en las mayores bolsas de China continental se han disparado a un nivel récord este año. En lo que va de 2024, se han realizado recompras de acciones que cotizan en China continental por un valor de 235.000 millones de yuanes (33.000 millones de dólares), más del doble del total del año pasado y superando con creces el récord anterior de 133.000 millones de yuanes en 2022.

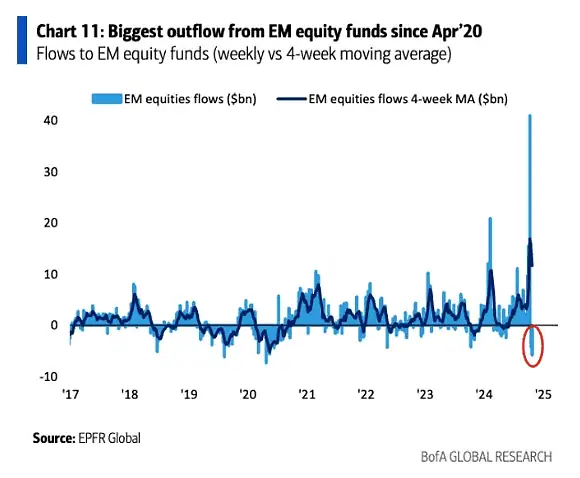

BofA: Las acciones de los mercados emergentes acaban de registrar su mayor salida semanal desde abril de 2020.

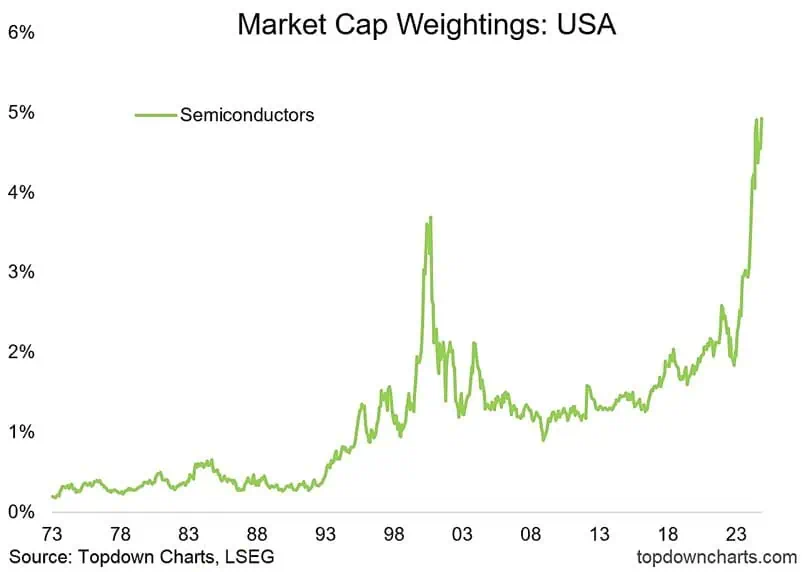

TopDowCharts: Semiconductores como % de la capitalización de EEUU

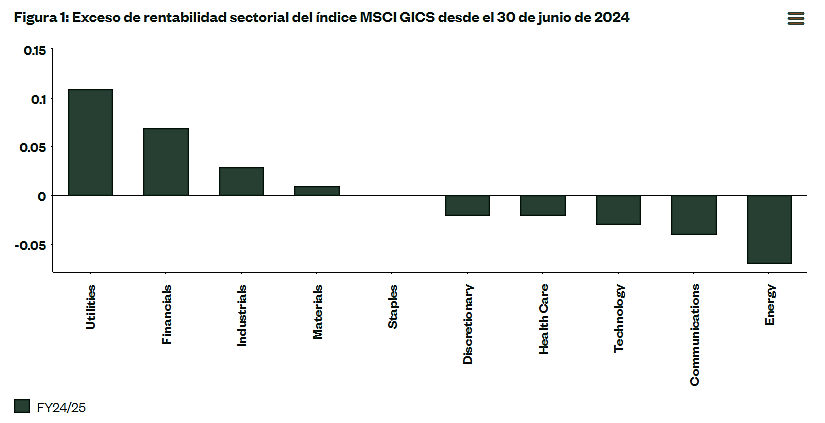

StateStreet: Desde julio hemos visto un cambio en el liderazgo del mercado, con los valores favoritos del mercado de inteligencia artificial (IA) teniendo un rendimiento inferior al esperado, mientras que los sectores financiero, de servicios públicos e industrial han obtenido un rendimiento superior.

StateStreet: Las mejores oportunidades fuera de las megacapitalizaciones, las de mayor clasificación (30% superior)

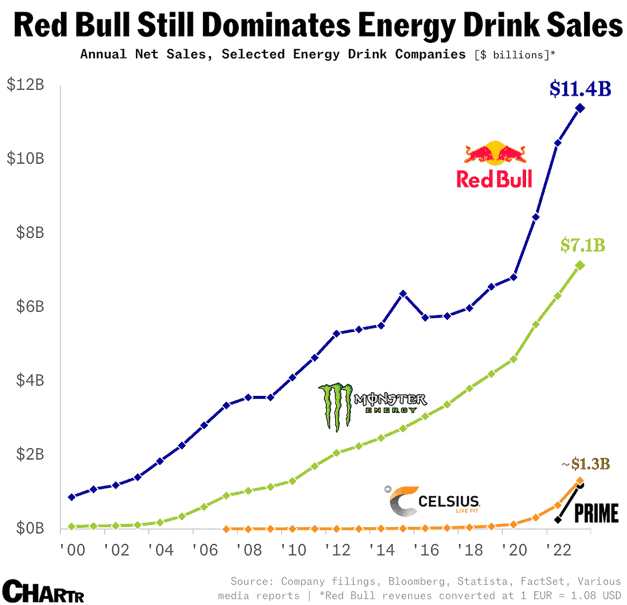

Chartr: La marca líder mundial Red Bull vendió alrededor de 12 mil millones de latas en todo el mundo el año pasado, alcanzando ventas de 10.600 millones de euros (unos 11.400 millones de dólares). Sin embargo, el éxito genera competencia, y Red Bull ahora tiene una multitud de rivales pisándole los talones.

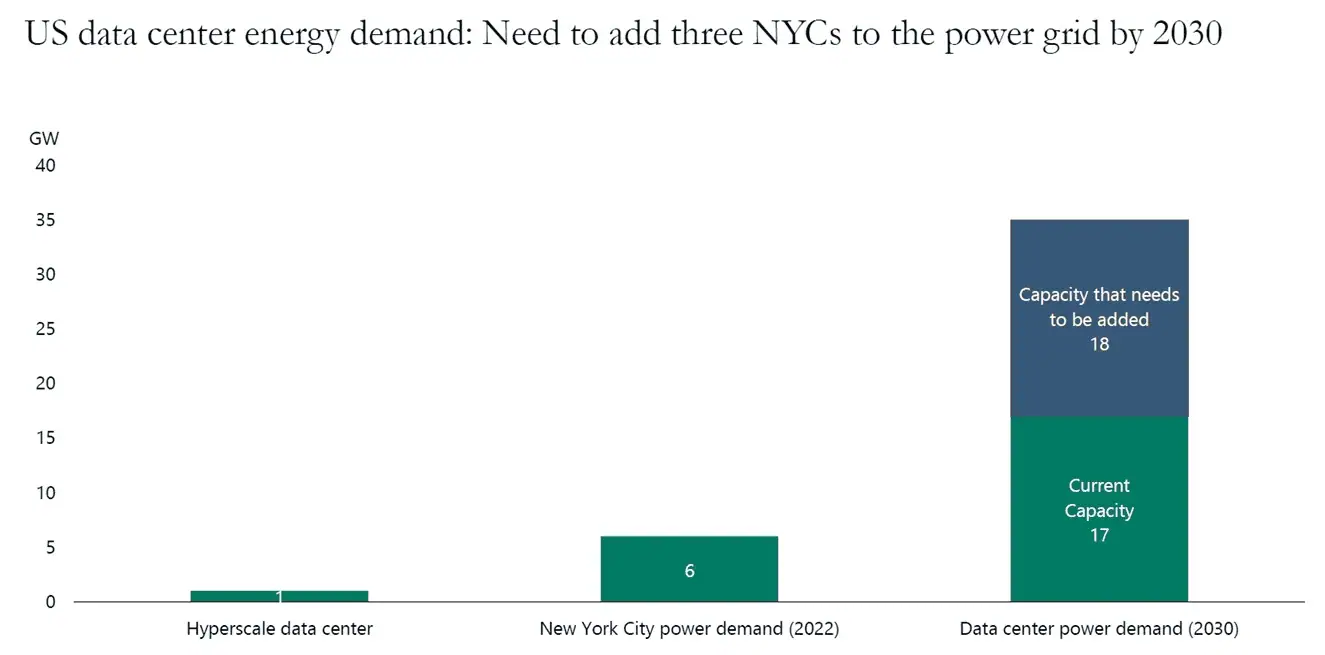

Apollo: Las estimaciones de necesidad energética para centros de datos para el año 2030 es de 18GW. La demanda energética de NY es de 6GW, en otras palabras, será necesario añadir 3 ciudades de NY a la red eléctrica de EEUU.

Gráficas interesantes de la RED

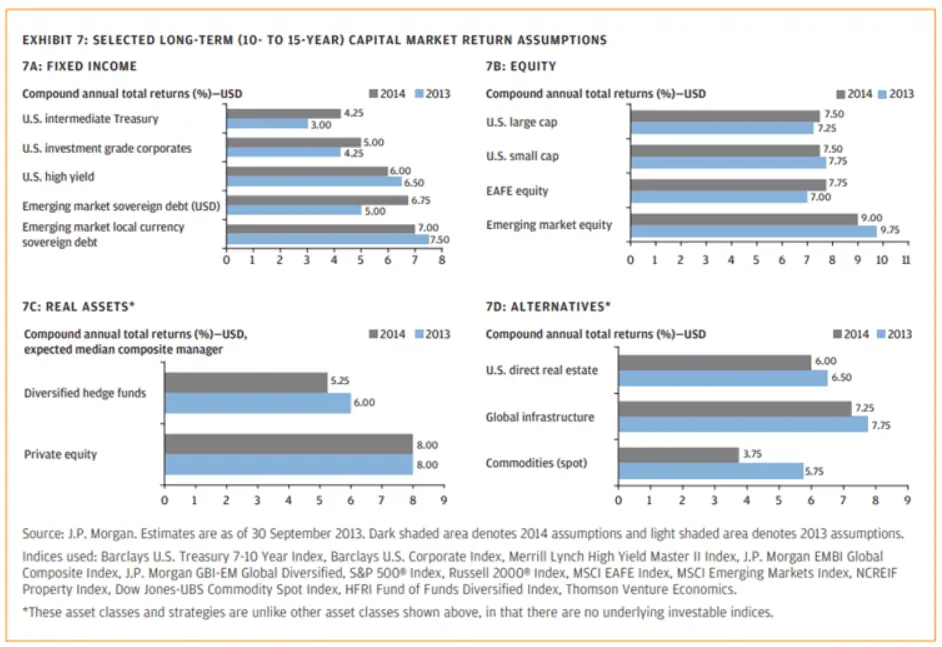

Newedgewealth: Las proyecciones a largo plazo se pueden equivocar. En 2014 JPM proyectó un rendimiento para los próximos 10-15 años del 7.5% para las acciones de los EEUU de gran capitalización. La realidad ha sido mucho más contundente, con retornos anualizados de 12,5% desde 2014 para el S&P 500 y de 19% para el Nasdaq 100. Por el contrario, los mercados emergentes han tenido un rendimiento muy inferior a las expectativas: el índice MSCI de mercados emergentes arrojó un rendimiento anualizado de apenas el 1% durante la última década.

Rendimientos de los fondos de dotación de las universidades de EEUU. (Bloomberg)

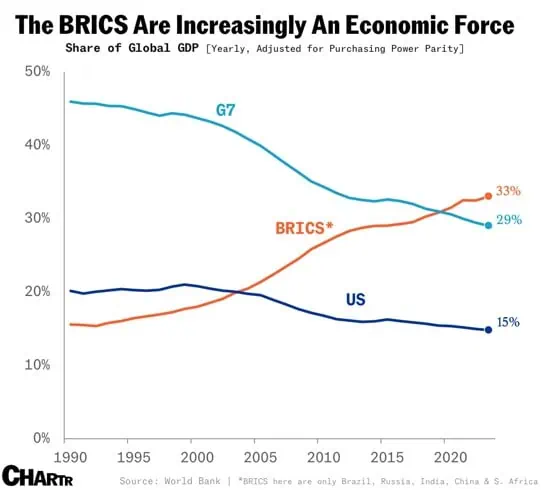

Chartr: Los BRICS son una fuerza económica increíble. EuroNews: 36 países se reunieron. Algunas opiniones:

- Es un club informal, en su mayoría están unidos en el sentido de contra qué están”, es decir, un orden económico que sienten que está en su contra

- A medida que se suman nuevos miembros, la diversidad y heterogeneidad sólo harán que sea aún más difícil para los BRICS elaborar visiones del mundo y políticas coherentes

- Con rivales regionales como China e India, la agrupación ya tenía sus tensiones internas; nuevos miembros como Arabia Saudita e Irán eran enemigos mortales históricamente.

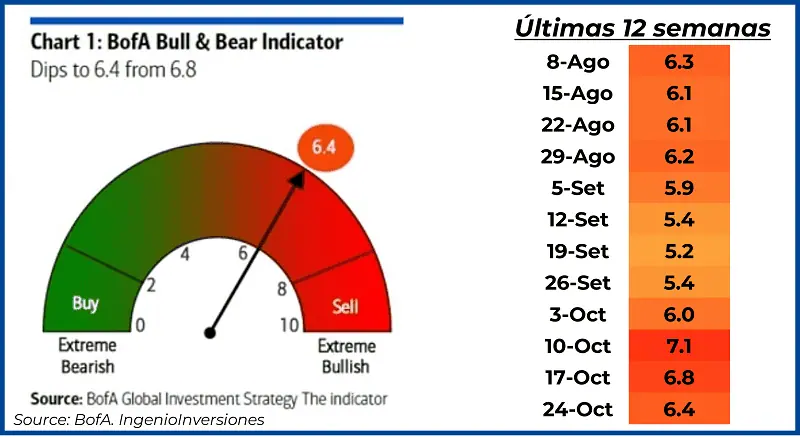

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 6.4

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: Esta es, sin duda alguna, la semana más importante de fin de mes, tenemos a 5 de las 7 magníficas: GOOGL, MSFT, META, AAPL y AMZN, y aparte cientos de compañías interesantes.

- Datos Macro: Los días más importantes serán el Jueves y Viernes con datos de inflación PCE y tasa de desempleo + nóminas no agrícolas.

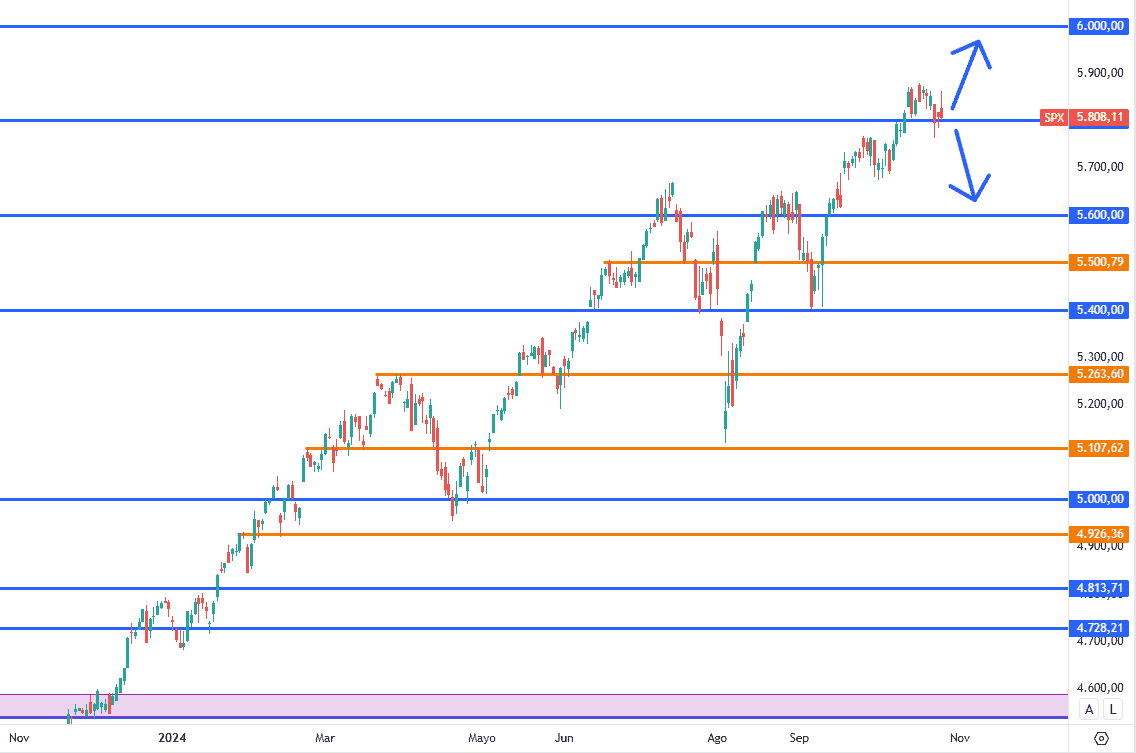

Análisis técnico del SP500

Proyecciones para el SP500 se mantienen igual a la semana anterior: probabilidad de alcanzar los 6000 puntos, con alguna corrección previa.