Ganadoras y perdedoras por DeepSeek

SEM 06– 2025

Ganadoras y perdedoras por DeepSeek

Bloomberg: Más de 1500 publicaciones relacionadas a DeepSeek

Cae rápidamente el frenesí por la DeepSeek. Pico máximo de interés de GoogleTrends se obtuvo el 28 de enero.

Xataka: Microsoft pone a disposición o1 de forma gratuita en Copilot y OpenAI despliega su modelo razonador o3-mini, también para cuentas gratuitas.

En definitiva el golpe para OpenAI ha sido duro, es lógico que los modelos más avanzados posiblemente no salgan a la luz, o estén para usuarios de paga, pero la ventaja competitiva, en mi humilde opinión, se erosionado.

DeepSeek R1 fue entrenado con chips de envidia, pero las respuesta que brinda actualmente son procesadas con chips Ascend910C de Huawei. DeepSeek es una de las opciones disponibles dentro de su plataforma de inteligencia artificial ModelArts (MaaS) de Huawei.

Y aquí podríamos estarnos preguntando Nvidia ha perdido su ventaja competitiva? Creo que para esto aún no tenemos una respuesta clara, quizá podemos tener datos que corroboren esta duda en las próximas semanas o meses.

La IA ha venido para quedarse, con más eficiencia y menores costos su uso será mayor. En mi opinión los claros ganadores son los usuarios y los fabricantes.

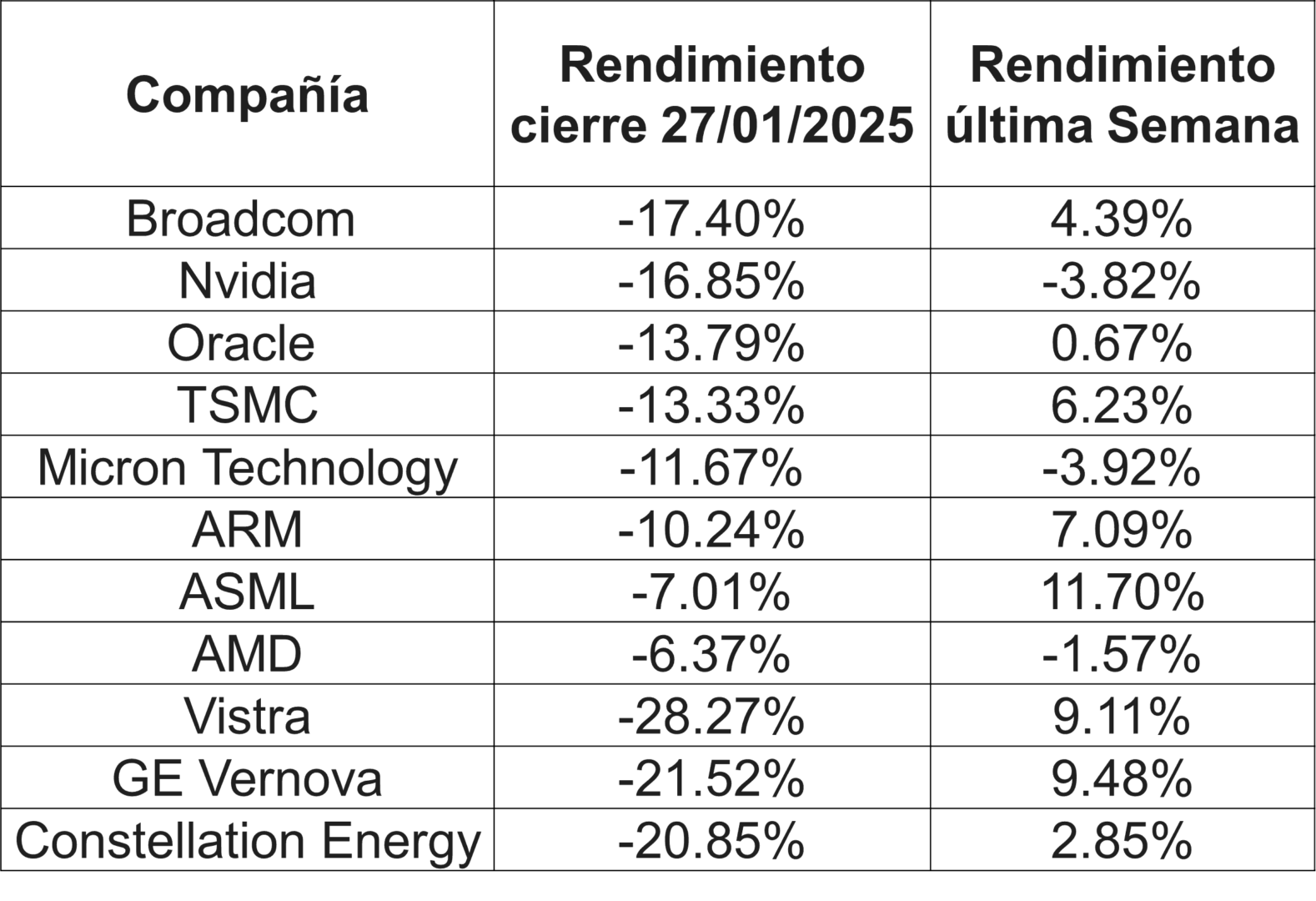

Una comparativa de los rendimientos del cierre del día lunes 27 (día en que wallstreet reaccionó a deepseek) y al cierre de esa semana.

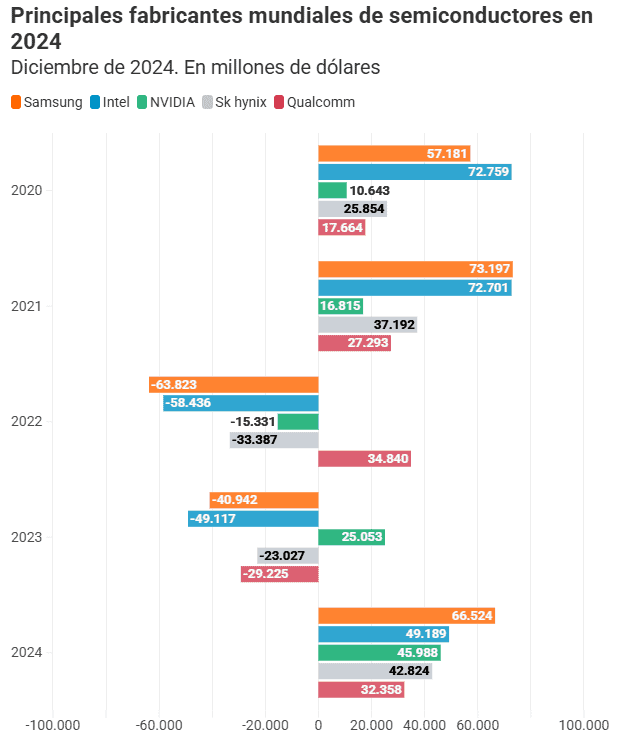

Gartner: principales fabricantes de semiconductores al cierre de 2024: Samsung lidera el 2024, no se incluye a TSMC (no comparte información).

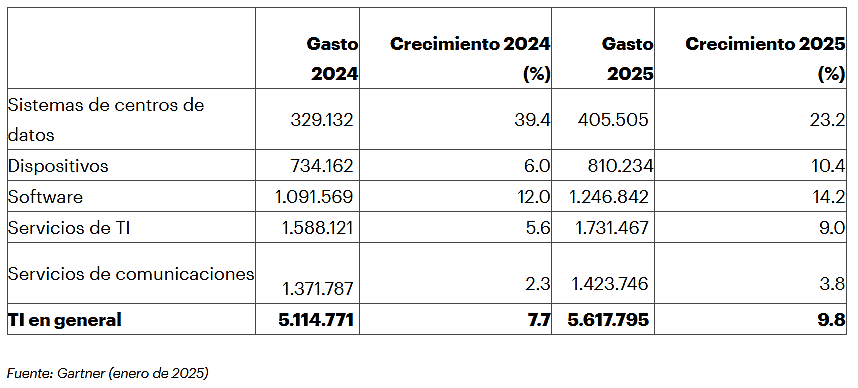

Gartner: se prevé que el gasto mundial en TI crecerá un 9,8 % en 2025. Los segmentos que incluyen sistemas, dispositivos y software de centros de datos experimentarán un crecimiento de dos dígitos en 2025, en gran medida debido a las actualizaciones de hardware de inteligencia artificial generativa.

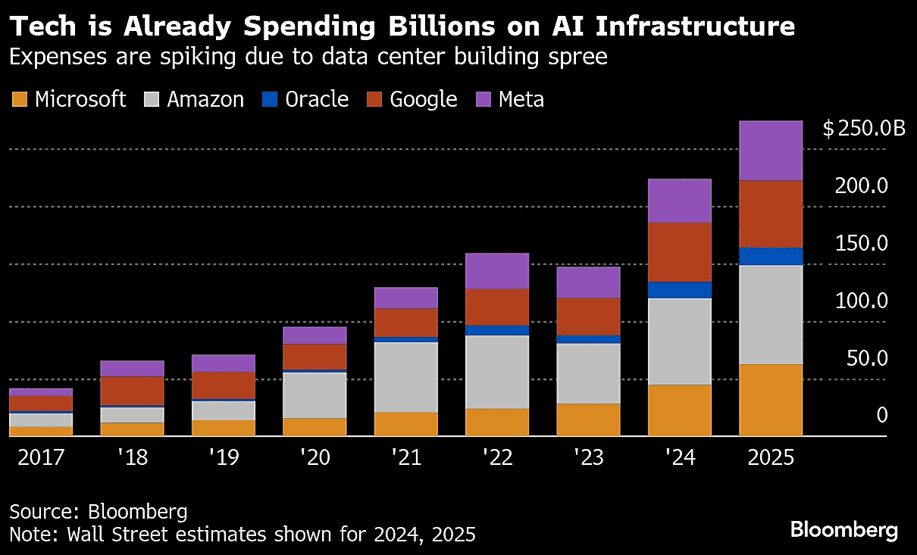

Bloomberg: Los gastos se están disparando debido a la oleada de construcción de centros de datos

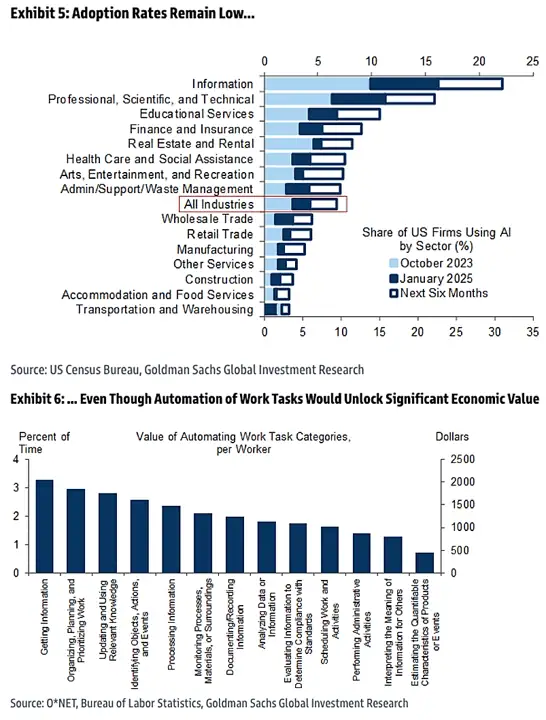

GS: La adopción de la IA es relativamente baja en diferentes sectores. Solo el 6% de las empresas afirman que utilizan IA para la producción habitual en la actualidad, aunque la automatización de las tareas laborales generaría un valor económico significativo (ahorro en costo por trabajador por año).

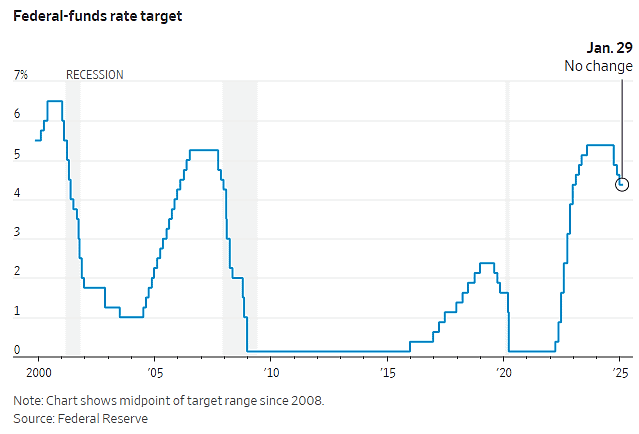

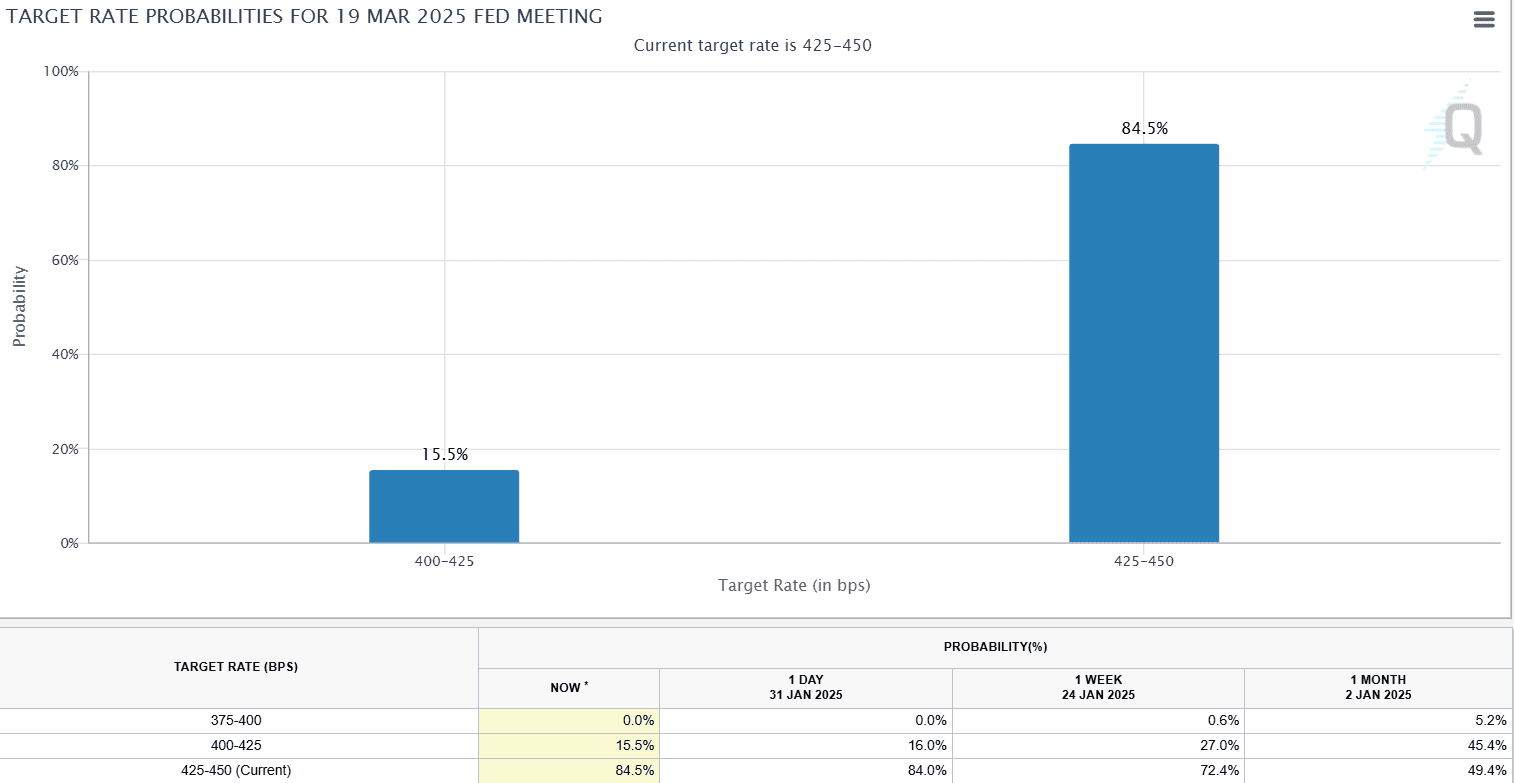

La FED sin cambios

WSJ: palabras de Jerome Powell:

- Con respecto a las tasas: Ahora que las tasas de interés son “significativamente menos restrictivas” que antes de los recortes del año pasado, “no necesitamos apresurarnos para ajustar nuestra postura política”

- Con respecto a la inflación “Parece que estamos preparados para un mayor progreso”. Estar preparados para el progreso es una cosa, “pero tenerlo es otra”

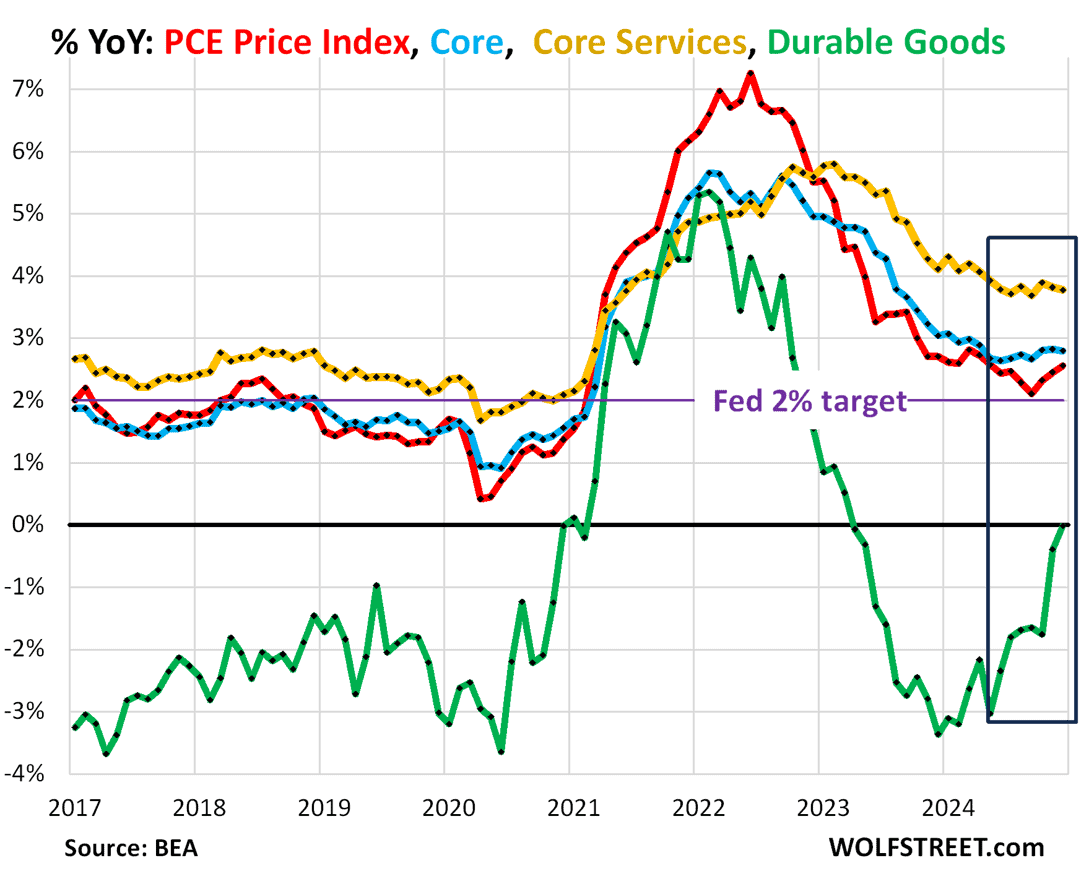

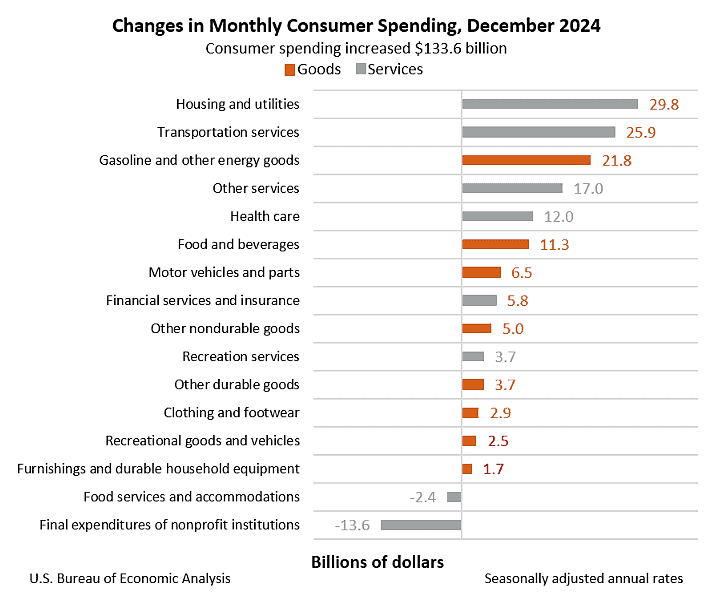

WolfStreet: El índice de precios del consumo personal (PCE) se aceleró por tercer mes consecutivo y llegó al 2,6% interanual en diciembre, el peor aumento desde mayo de 2024. El PCE que excluye los precios de los alimentos y los productos energéticos, se mantuvo en el 2,8% por tercer mes consecutivo, y estos tres meses han sido los más altos desde abril.

S&P Global: vivienda, servicios públicos y transporte los componentes que más han subido

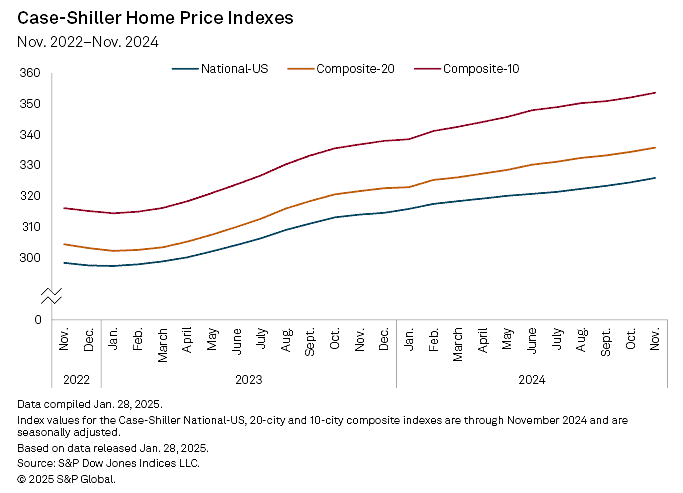

S&P Global: Los precios de las viviendas en Estados Unidos volvieron a aumentar en noviembre de 2024, tras meses de desaceleración.

Ahora la probabilidad para la reunión de Marzo es de un 85% para mantener las tasas sin cambio, desde un 49% a inicios de enero.

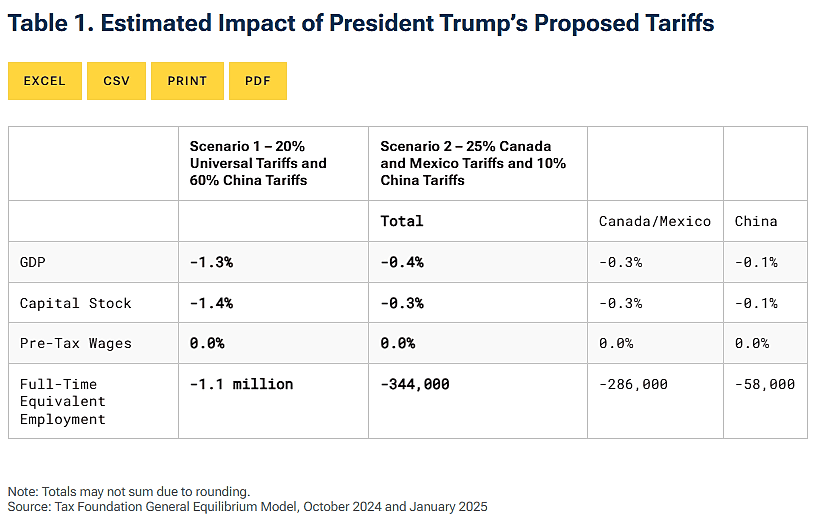

Trump impone aranceles Canadá, México y China

TaxFoundation: Si se imponen de manera permanente, estimamos que los aranceles del Escenario 2 (25% sobre Canadá y México más los aranceles del 10% sobre China aumentarían los ingresos fiscales federales en 1,2 billones de dólares entre 2025 y 2034, lo que equivale a un aumento impositivo promedio de más de 830 dólares por hogar estadounidense en 2025.

Los aranceles podrían reducir la producción estadounidense a través de varios canales. Una posibilidad es que se transmita a los productores y consumidores en forma de precios más altos. Los aranceles pueden aumentar el costo de las piezas y los materiales, lo que a su vez elevaría el precio de los bienes que utilizan esos insumos y reduciría la producción del sector privado. Esto se traduciría en menores ingresos tanto para los propietarios del capital como para los trabajadores.

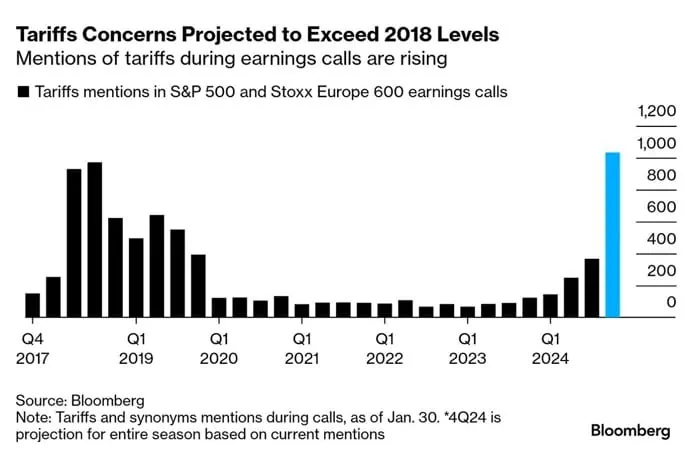

Bloomberg: Las menciones a los aranceles durante las presentaciones de resultados están aumentando y se proyecta que las preocupaciones por los aranceles alcancen los niveles de 2018

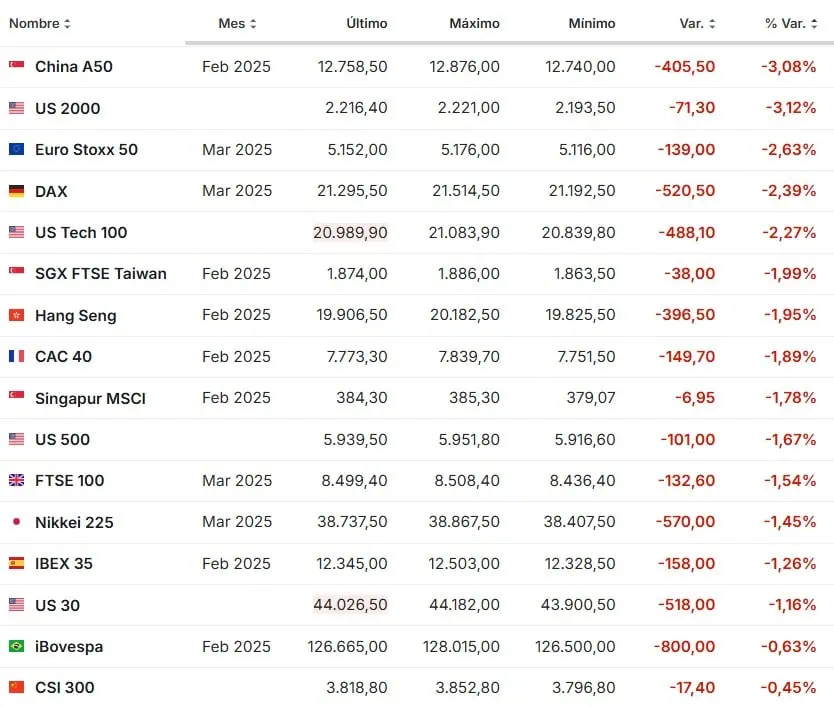

Futuros reaccionando a los aranceles de Trump (mientras se elabora este post)

¿Dónde invertir?

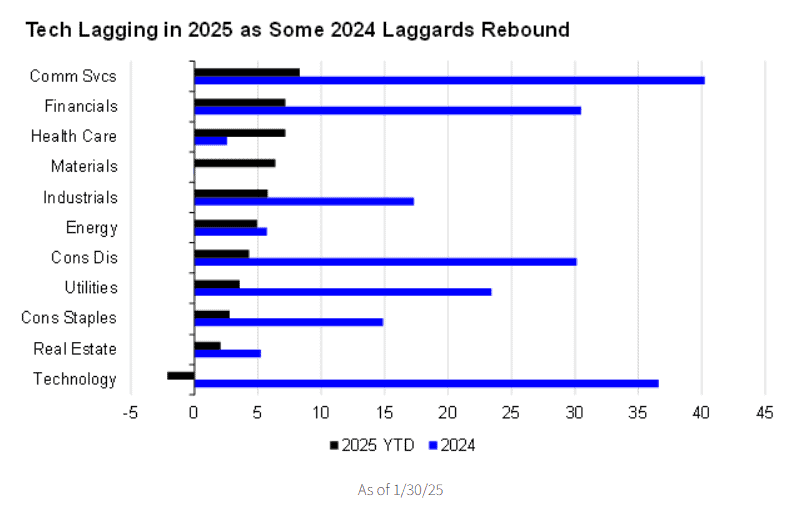

Newedgewealth: La tecnología se queda atrás en 2025 mientras algunos rezagados en 2024 se recuperan

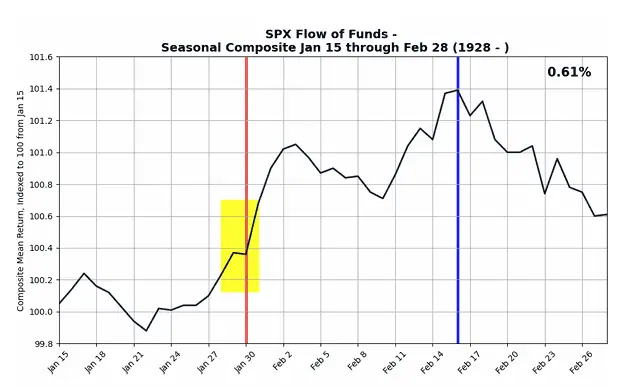

Estacionalidad favorable en las próximas semanas (GS).

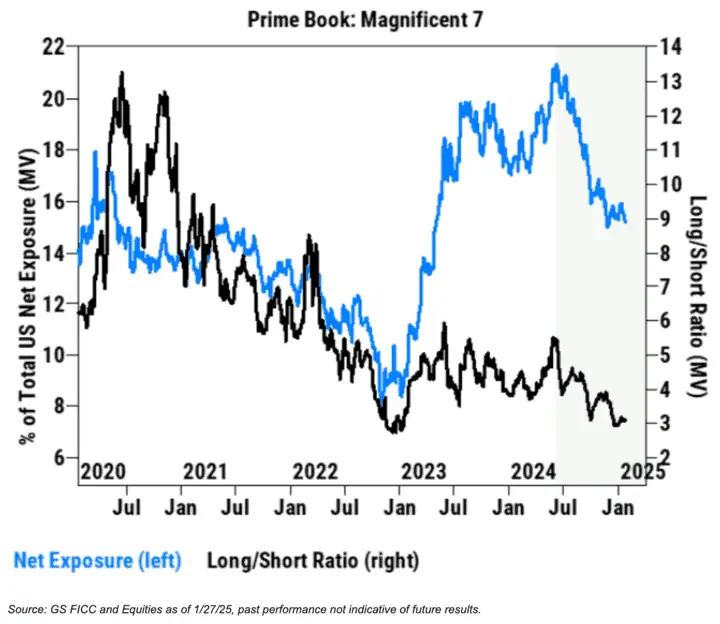

GS: por 2da semana consecutiva, los clientes prime, reduce su exposición a las 7 magníficas.

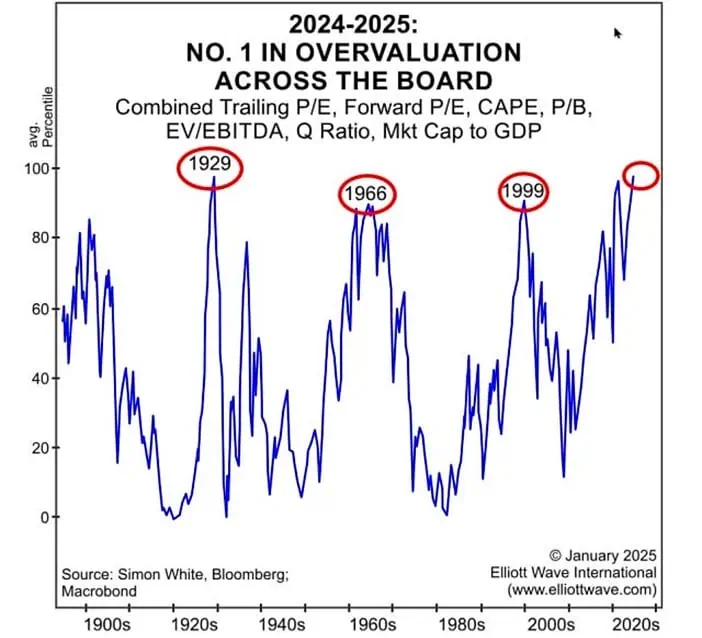

Macrobond: Las valoraciones del mercado están en sus niveles más altos de la historia

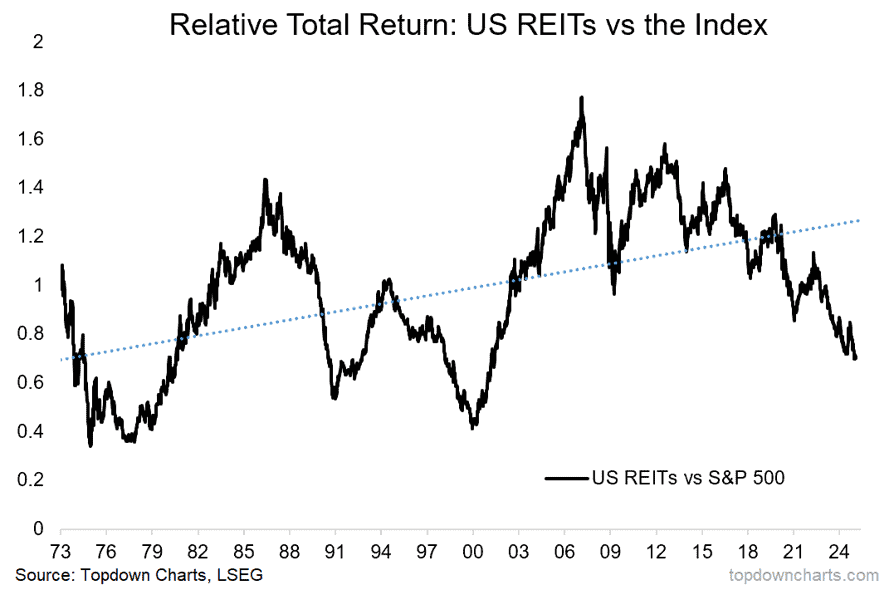

TopDownCharts: Desde que alcanzaron su pico en 2007, los REIT han estado básicamente en un mercado bajista relativo de 18 años frente al S&P500, lo que los coloca en un mínimo de 24 años frente a las acciones y marca una desviación importante de la tendencia alcista de largo plazo.

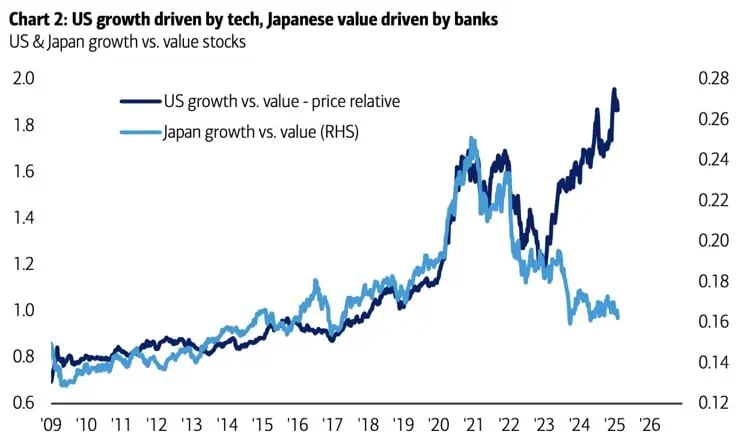

BofA: El crecimiento de EEUU está impulsado por la tecnología, el valor japonés está impulsado por los bancos

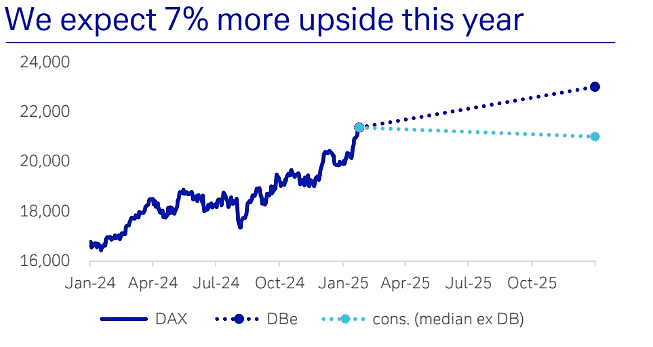

Deutsche Bank: esperamos un 7% más de subidas en el DAX este año.

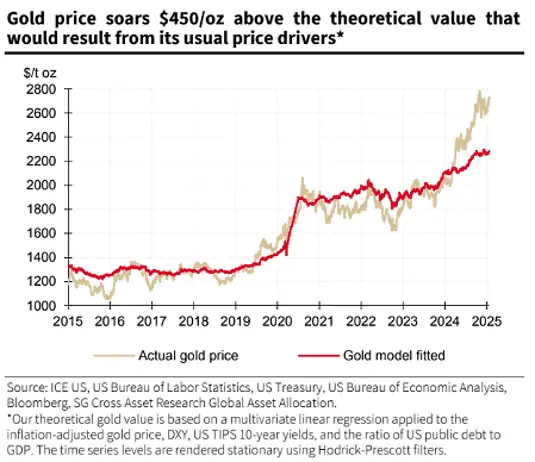

SocieteGenerale: precio del oro está 450 dólares por encima de lo que sería su valor justo teórico sobre sus catalizadores habituales.

No se puede valorizar este tipo de activos los cuales dependen de las fuerzas de la oferta y la demanda.

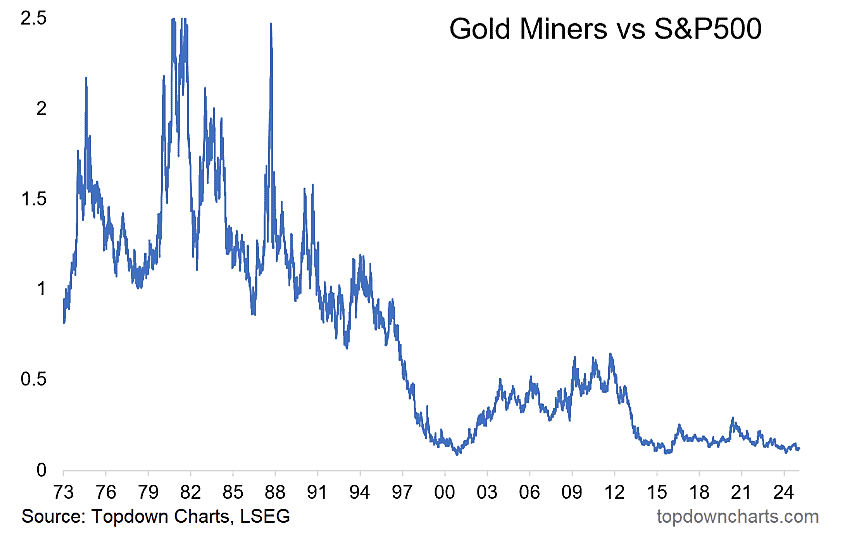

TopDownCharts: mineras de oro están históricamente baratas comparadas contra el SP500

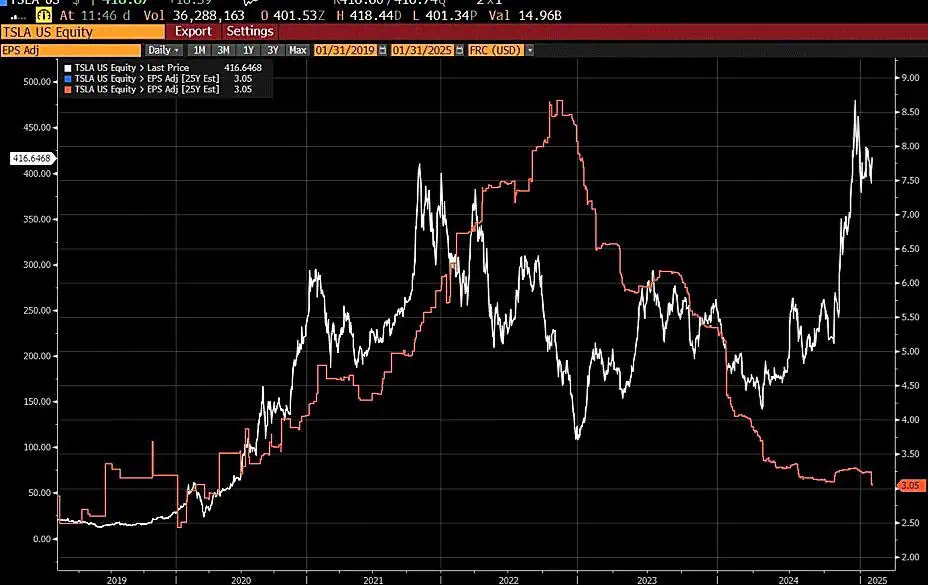

La estimación de consenso para 2025 de EPS ajustado de Tesla ($3,05) ha retrocedido completamente hasta donde estaba en 2019, mientras tanto las acciones ha subido de forma exponencial

Gráficas interesantes de la RED

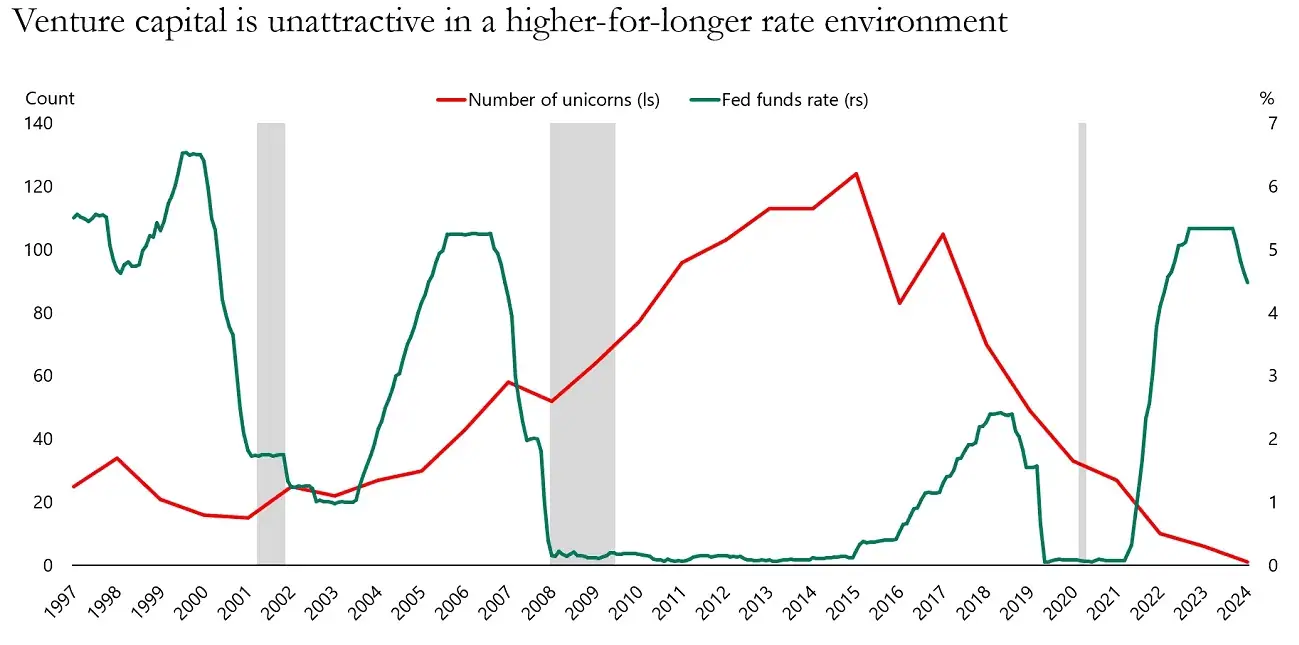

Apollo: cuando las tasas de interés son bajas, se crean más unicornios porque es más barato para las empresas emergentes acceder al capital, lo que les permite escalar más rápido y alcanzar una valoración de mil millones de dólares.

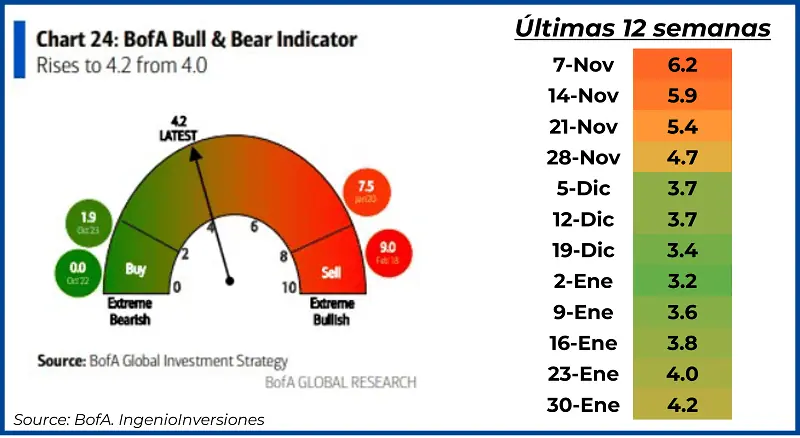

Para terminar esta sección, el indicador Bull&Bear del BofA sube a 4.2

Resultados Trimestrales y Datos Macro

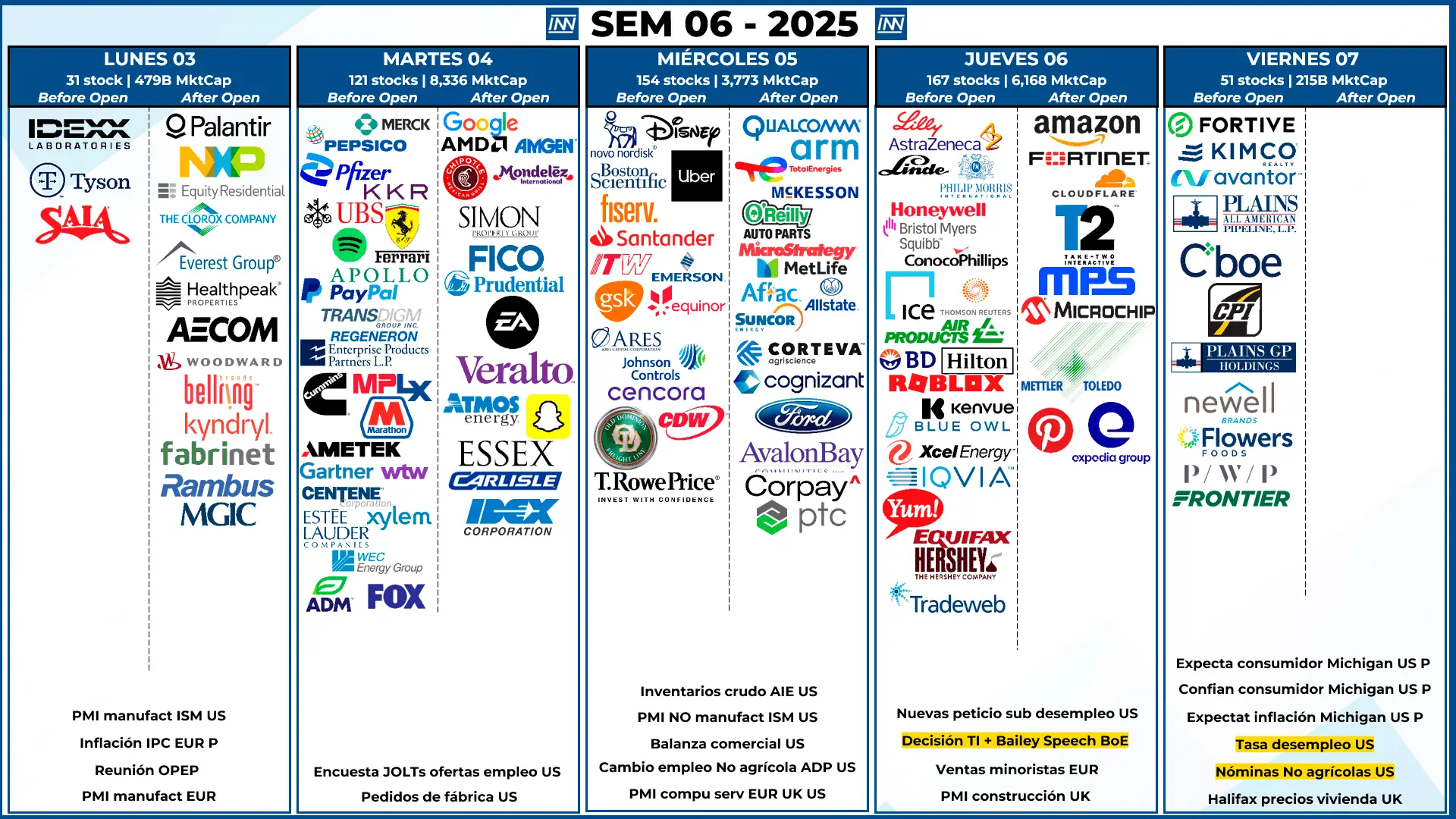

- Resultados Trimestrales: esta semana tenemos compañías que mueven el mercado: GOOGL y AMZN. Además de un total de 524 empresas!

- Datos Macro: esta semana iniciamos tranquilos (quitando el anuncio de aranceles de Trump) y terminamos con la tasa de desempleo y nóminas no agrícolas, día macro más importante

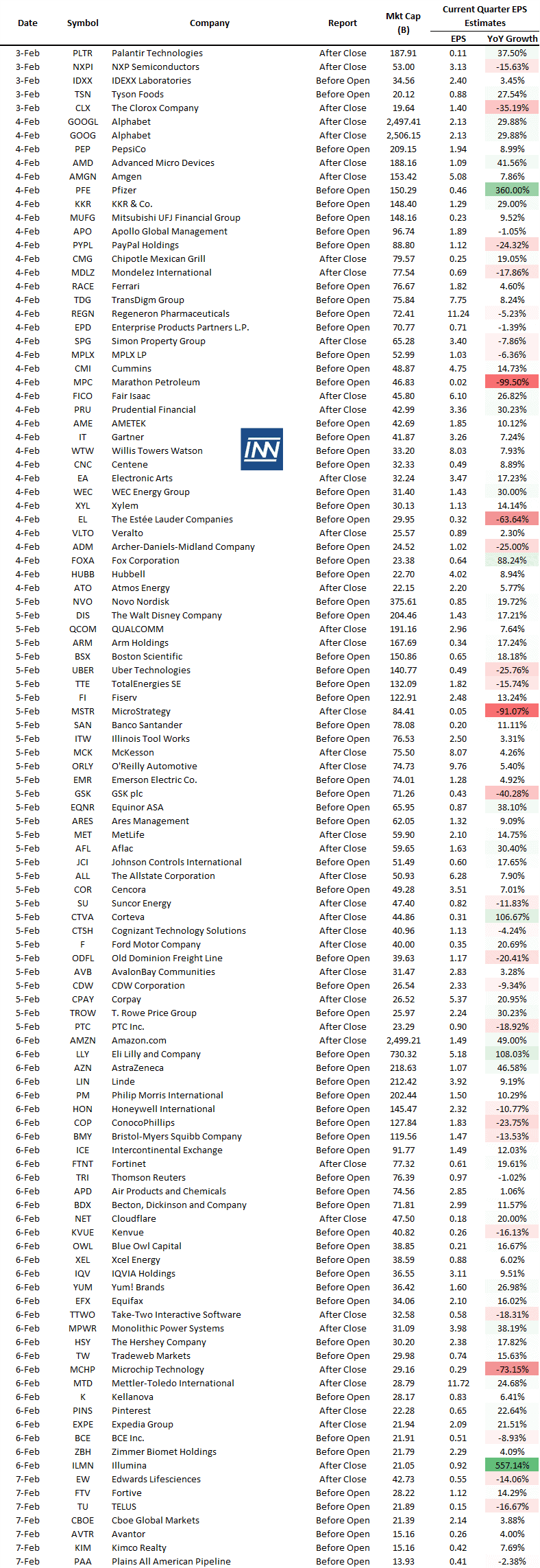

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

Se mantiene la proyección anterior para esta semana, con una evidente inclinación bajista, Trump y sus aranceles impactarán los mercados a la baja, con buenos resultados trimestrales es posible que este efecto no sea tan negativo para los mercados.