¿El final del efecto Trump?

SEM 10 – 2025

¿El final del efecto Trump?

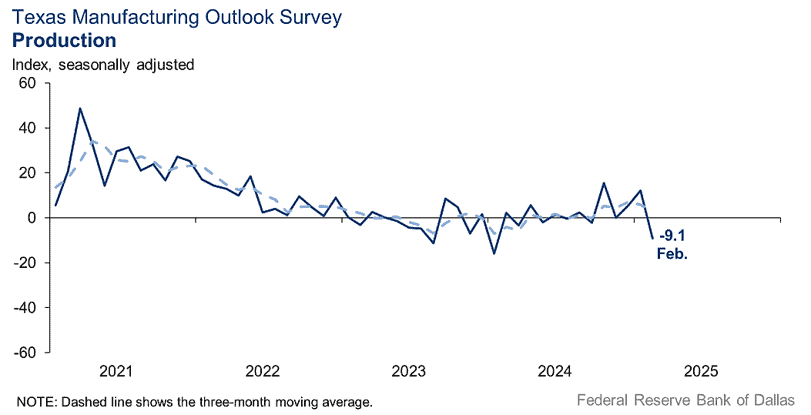

FED dallas: La actividad fabril de Texas cayó en febrero. El índice de producción cayó 21 puntos a -9,1. Las percepciones de las condiciones empresariales en general empeoraron en febrero, el índice de actividad empresarial general cayó 22 puntos a -8,3, y el índice de perspectivas de las empresas cayó 24 puntos a -5,2. El índice de incertidumbre de las perspectivas se disparó a 29,2 desde una lectura cercana a cero el mes pasado, alcanzando un máximo de siete meses.

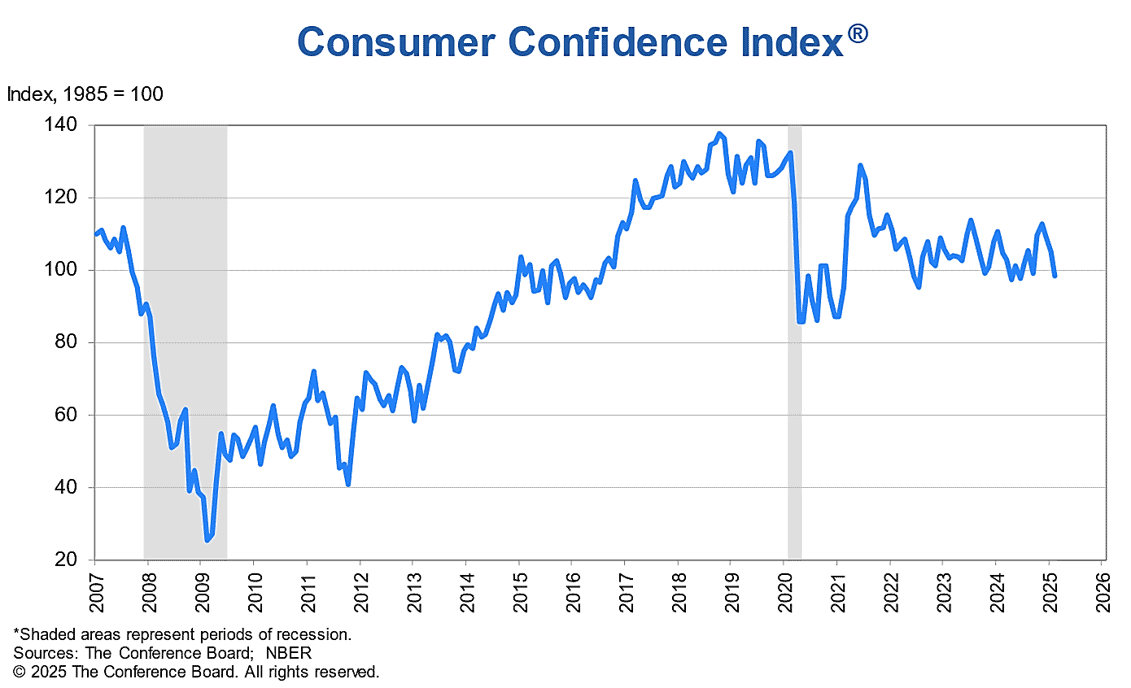

ConferenceBoard: Por primera vez desde junio de 2024, el Índice de expectativas estuvo por debajo del umbral de 80 que suele indicar una recesión futura. En febrero, la confianza del consumidor registró la mayor caída mensual desde agosto de 2021

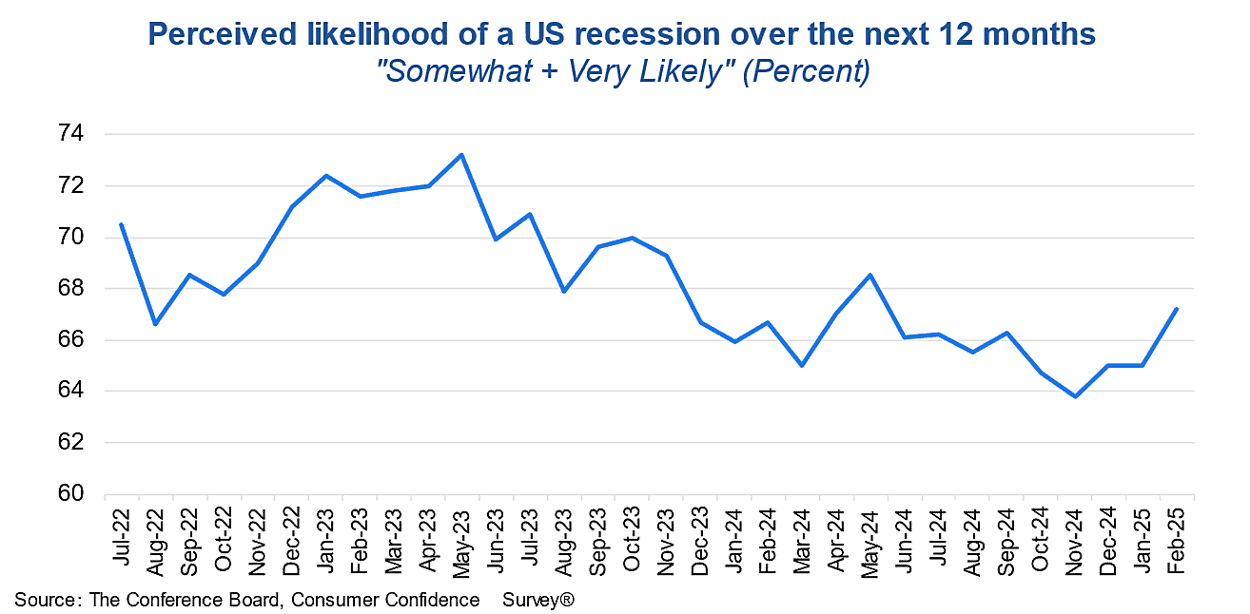

ConferenceBoard: La probabilidad percibida por los consumidores de una recesión en EE. UU. durante los próximos 12 meses aumentó en febrero.

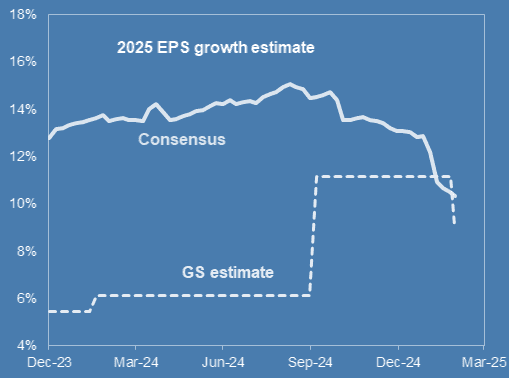

FactSet: Las estimaciones de consenso sobre el crecimiento de las ganancias por acción (EPS) para 2025 han bajado recientemente.

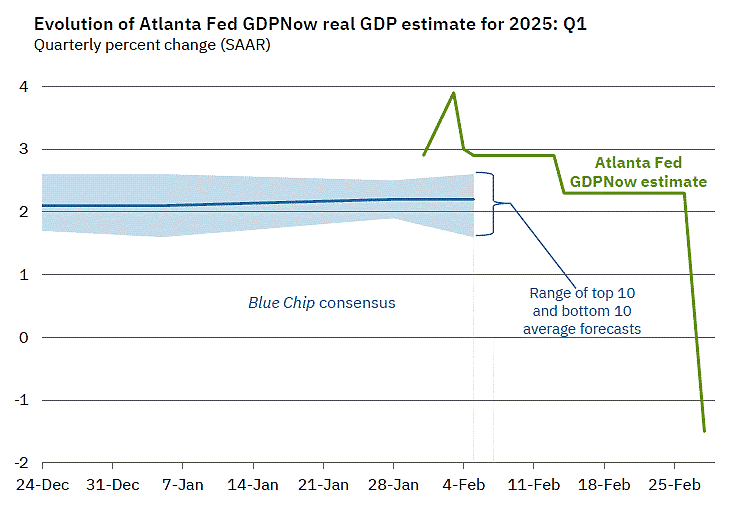

Fed Atlanta: La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el primer trimestre de 2025 es de -1,5% el 28 de febrero, por debajo del 2,3% del 19 de febrero.

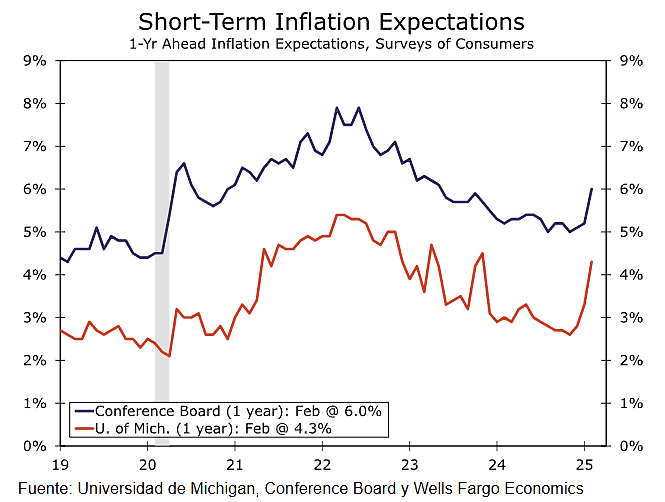

WFC: Expectativas de inflación a 1 año registran su primer aumento desde finales de 2023.

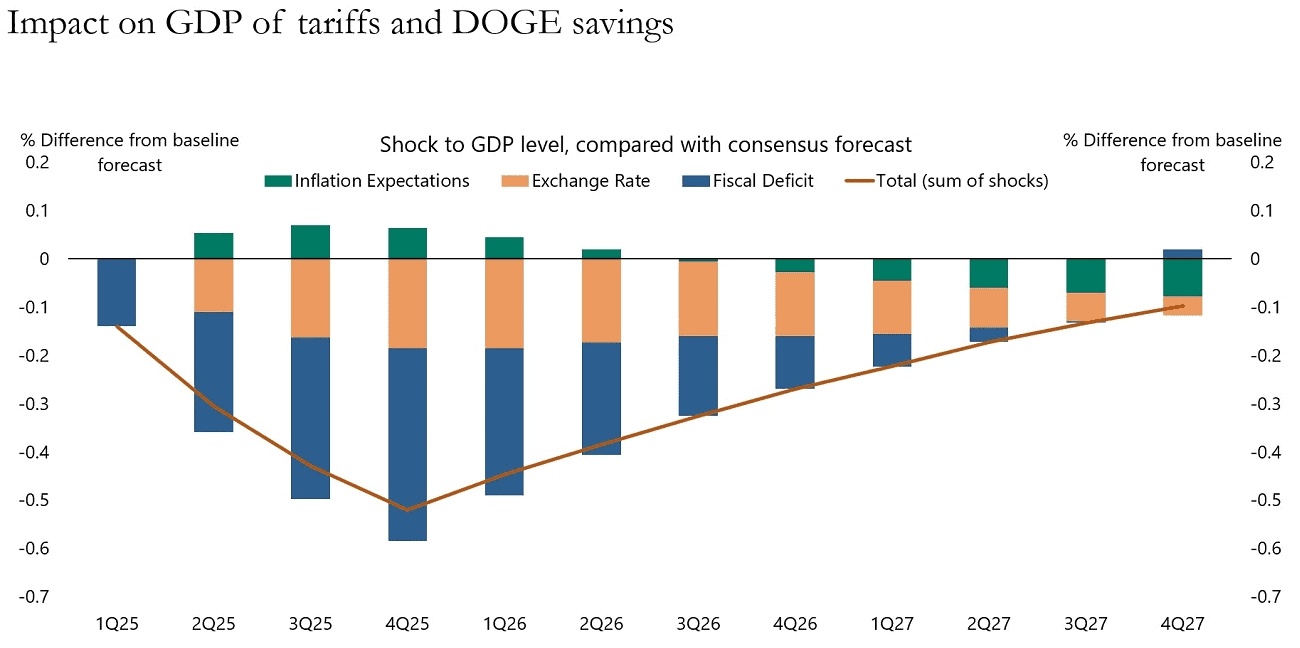

Apollo: la combinación de DOGE y los aranceles constituye un shock temporal leve para la economía que ejercerá una modesta presión al alza sobre la inflación y una modesta presión a la baja sobre el PIB.

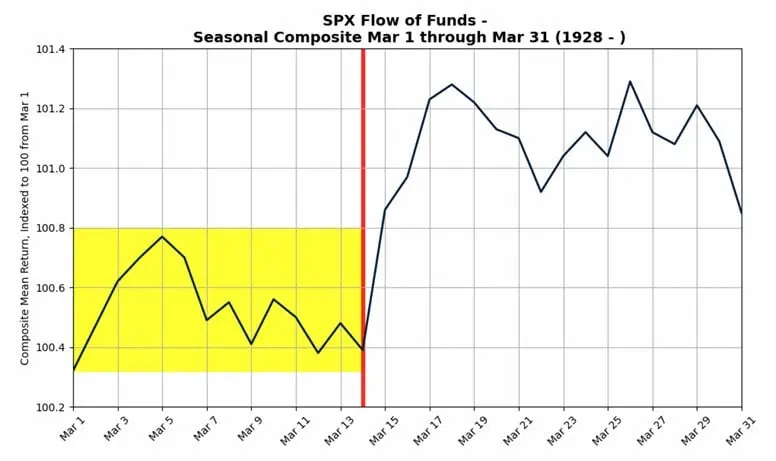

Por el momento la estacionalidad de marzo nos indica volatilidad las primeras semanas del mes.

¿Dónde invertir?

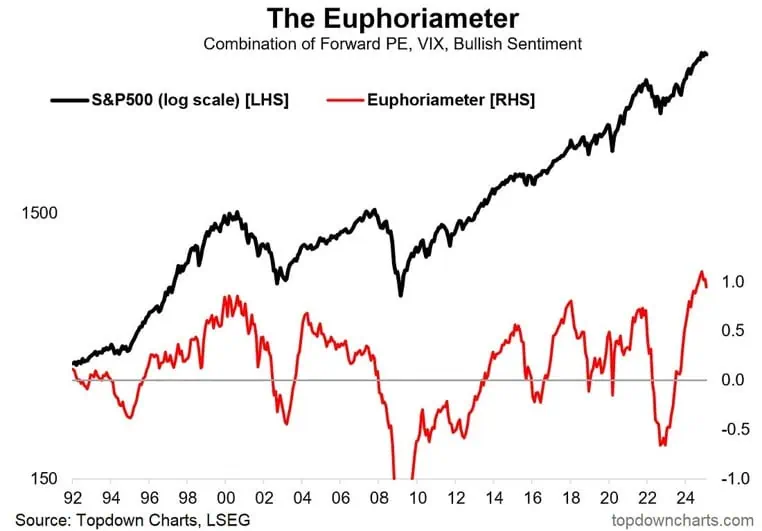

TopDownCharts: Euphoriómetro después de alcanzar un máximo histórico en noviembre ha caído a un mínimo de seis meses; y presenta un patrón recurrente preocupante de indicadores de sentimiento y ciclo que se revierten desde lecturas fuertes anteriores.

BofA: El sentimiento de venta de acciones se mantuvo sin cambios, a 1 punto porcentual de la señal de venta

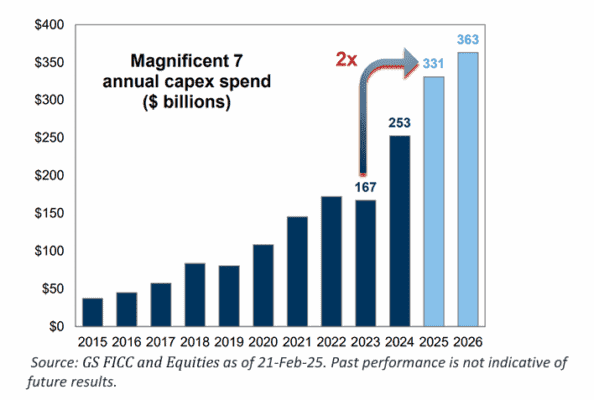

GS: El incremento en capex de las 7 magnificas se ha duplicado de 2023 para el estimado del 2025.

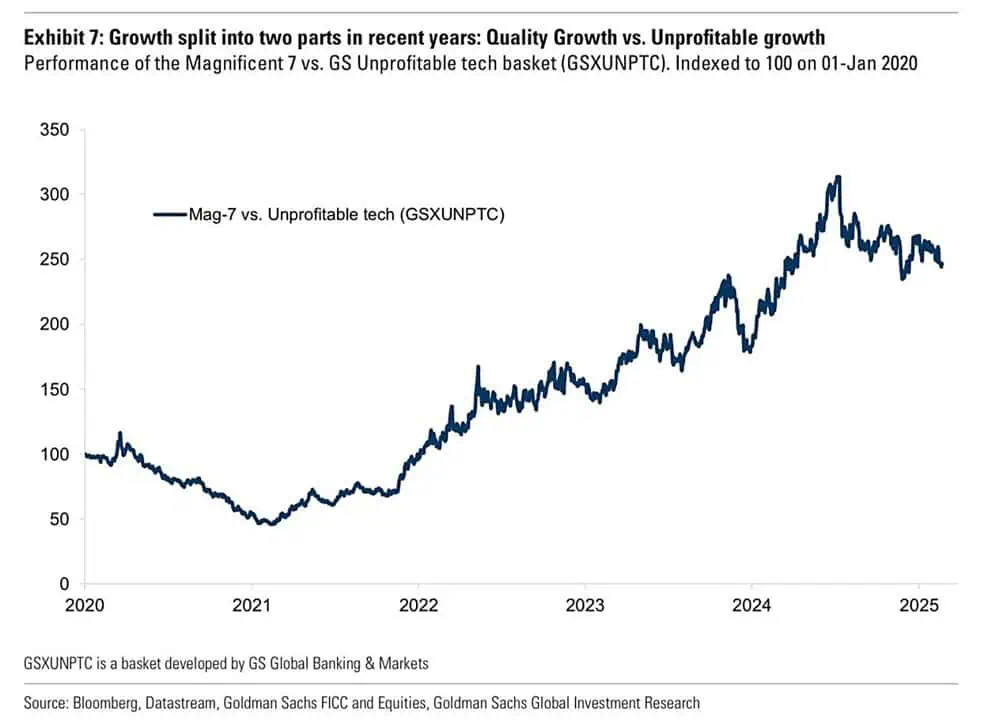

GS: La tecnología no rentable ha superado a las 7 magníficas durante los últimos 6 meses.

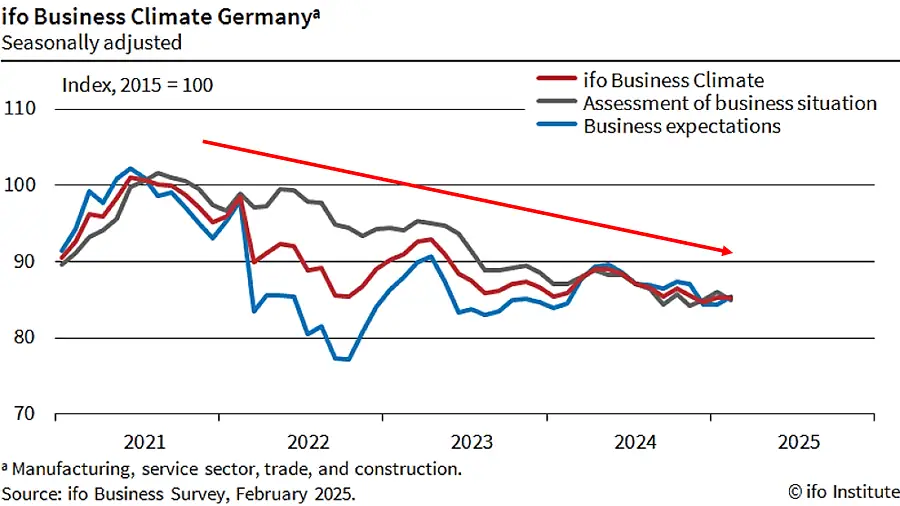

Ifo Institute: En Alemania, el clima empresarial sigue siendo escéptico. El índice de clima empresarial del IFO se mantuvo sin cambios en febrero, en 85,2 puntos. Aunque las empresas están algo menos satisfechas con el negocio actual, las expectativas han mejorado un poco. La economía alemana está a la espera de ver cómo evolucionan las cosas.

La encuesta se realizó antes de las elecciones donde ganaron los conservadores. Aunque las expectativas han mejorado levemente, hay una clara tendencia a la baja desde medianos del 2021, aún así hay grandes expectativas por las empresas por el nuevo gobierno.

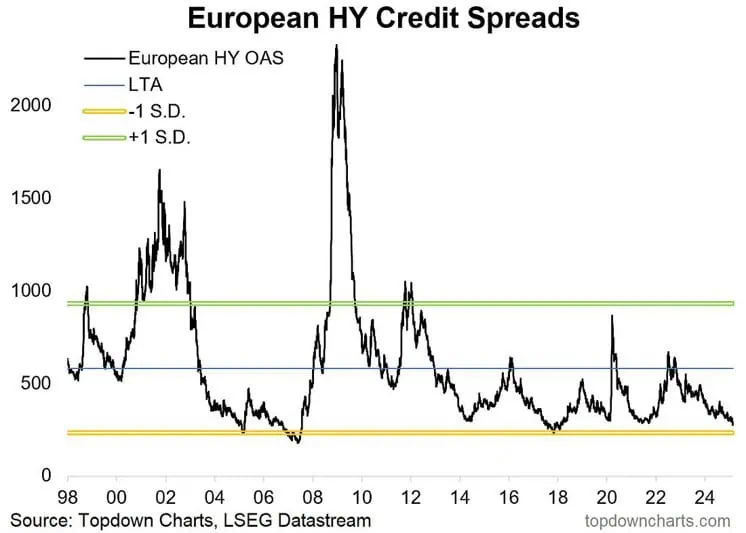

TopDownCharts: los diferenciales de crédito europeos están alcanzando nuevos mínimos y las acciones, nuevos máximos.

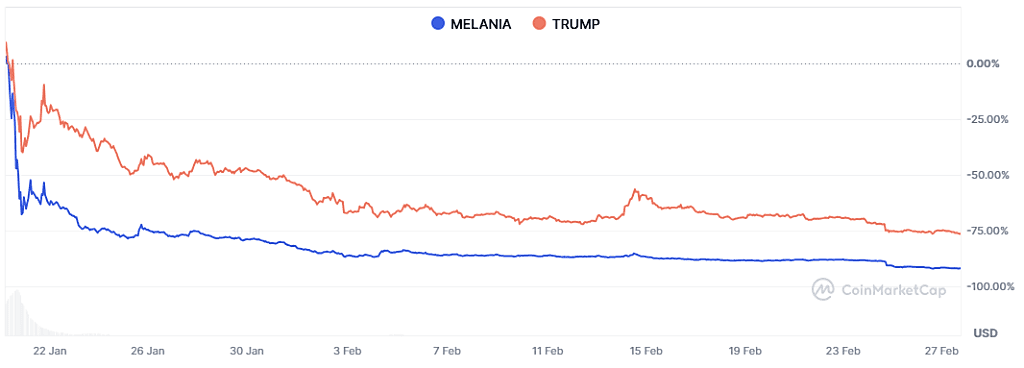

Memecoins de Trump y Melanie han caído un 75% y 94% respectivamente desde sus picos.

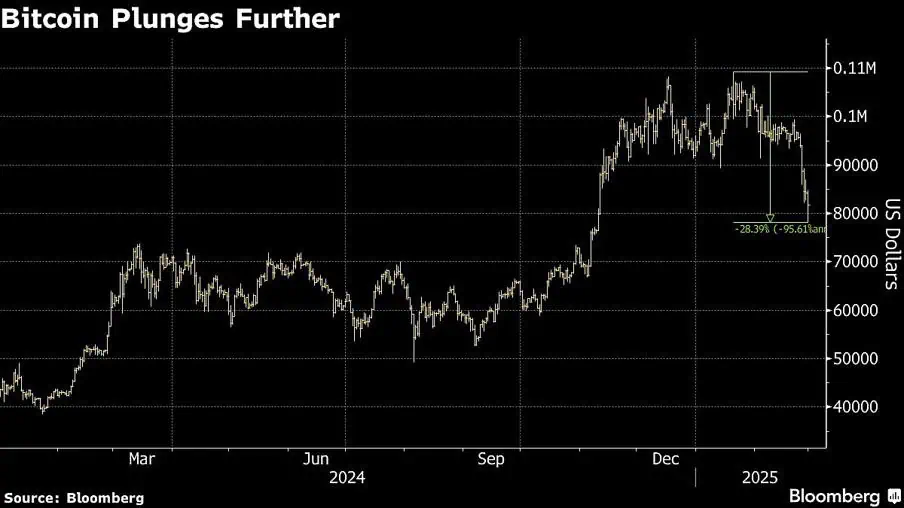

Bloomberg: Bitcoin cae un 25% desde su máximo histórico. La caída de una semana en Bitcoin se profundizó en medio de la reciente retirada más amplia de los activos de riesgo a raíz de las amenazas arancelarias del presidente estadounidense Donald Trump y la agitación en el sector de las criptomonedas.

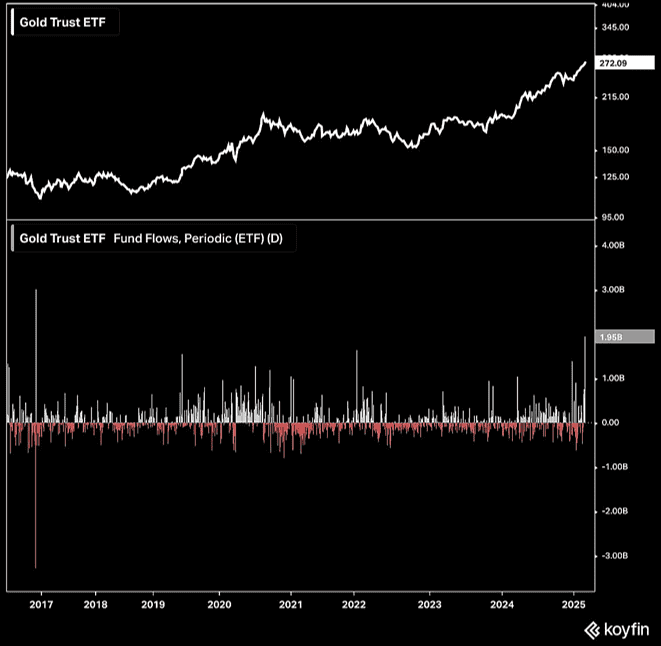

Koyfin: mayor entrada al ETF del oro GLD desde noviembre de 2016.

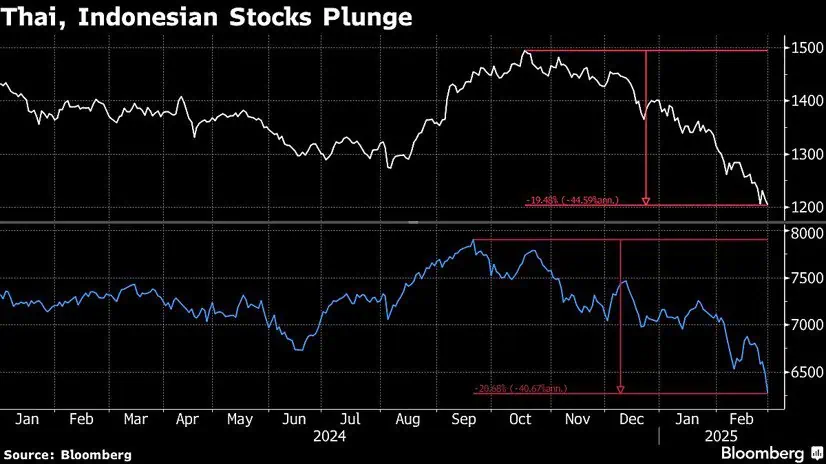

Bloomberg: Los mercados emergentes se tambalean mientras Trump intensifica las amenazas arancelarias. (Ahora le tocó a Europa, 25% de aranceles a la importaciones…según Trump)

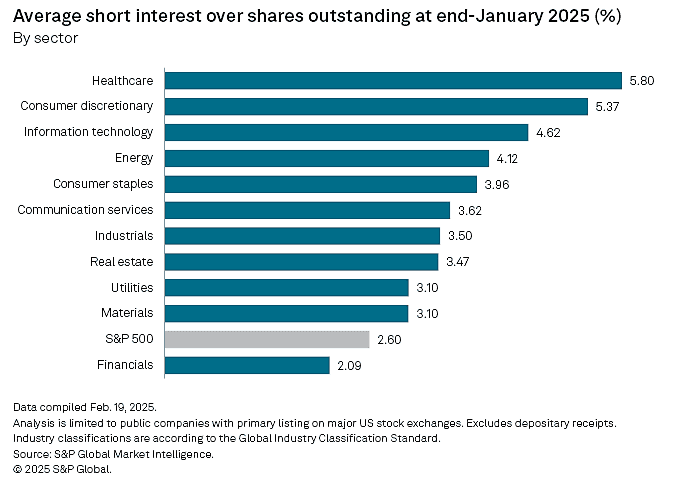

S&Pglobal: El interés corto promedio en el sector de TI de América del Norte cayó al 4,62% de las acciones en circulación en el primer mes de 2025. La tecnología de la información fue el tercer sector con mayores posiciones en corto a fines de enero, detrás del consumo discrecional y la atención médica.

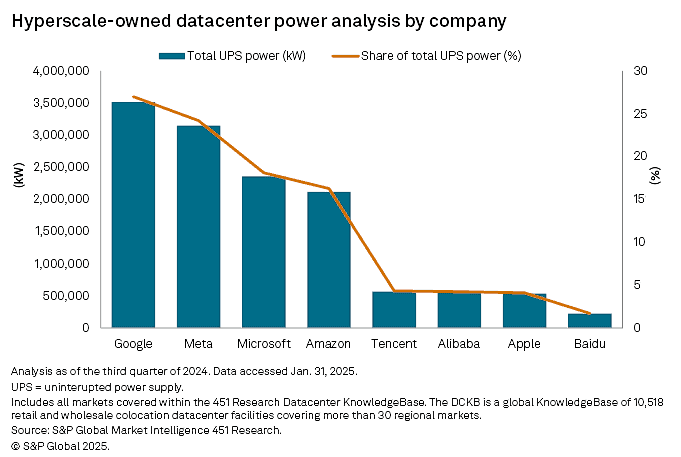

S&Pglobal: Se espera que aproximadamente el 30% de ese consumo de energía proyectado provenga directamente de centros de datos de hiperescala como los operados Google, Meta, Microsoft y Amazon. Gran parte de este aumento del consumo energético se debe a la IA generativa.

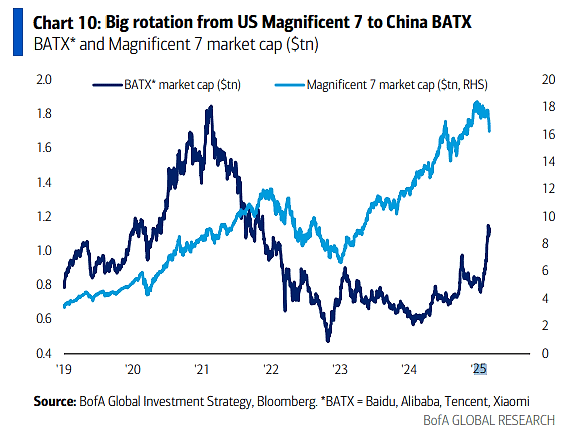

TheMarketEar: El índice tecnológico chino HSTECH está alcanzando nuevos máximos recientes, lo que sorprende a la mayoría de las personas.

BofA: Rotación de las 7 magníficas al índice tecnológico de China

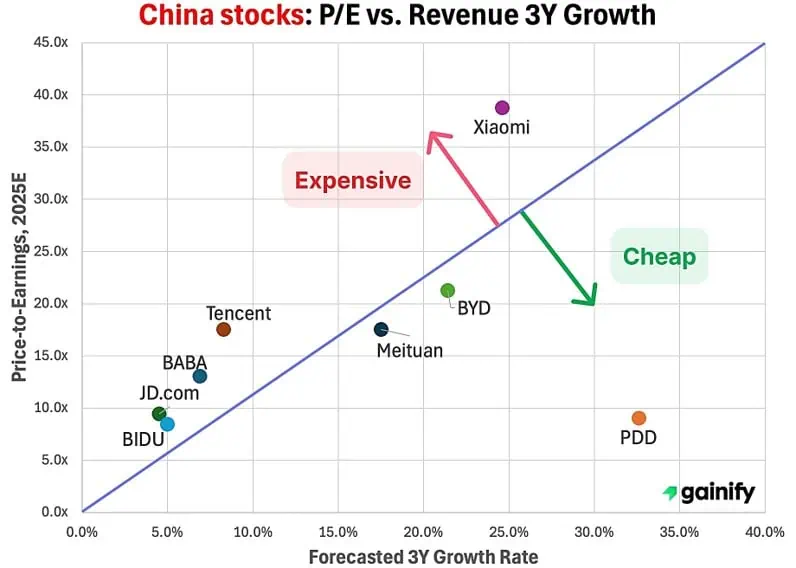

Gainify: Utilizando una regla empírica de Damodaran mejorada, comparamos el precio/beneficio futuro con el crecimiento previsto para los próximos 3 años.

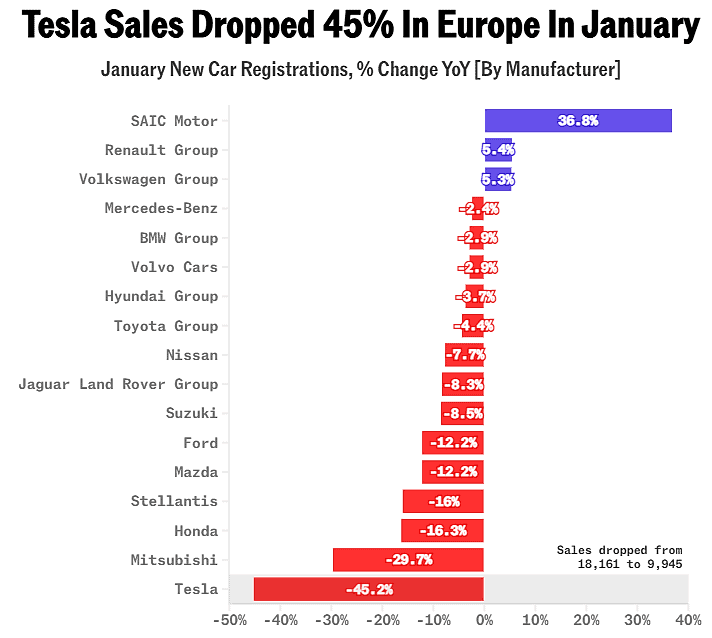

Chartr: Las ventas del fabricante de automóviles de Elon Musk cayeron un 45% en Europa entre enero de 2024 y el mes pasado

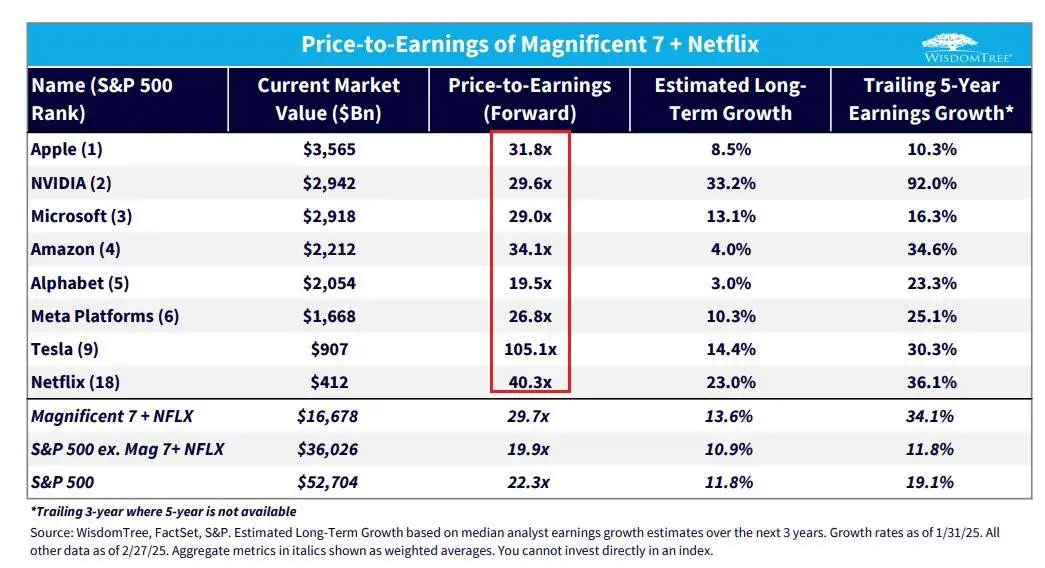

Tesla la una compañía con una valorización irracional frente a otras de las 7 magníficas.

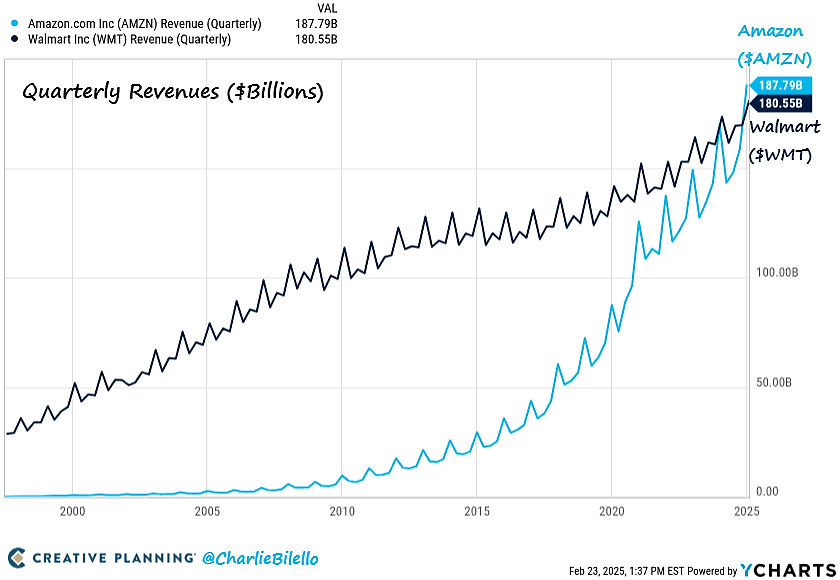

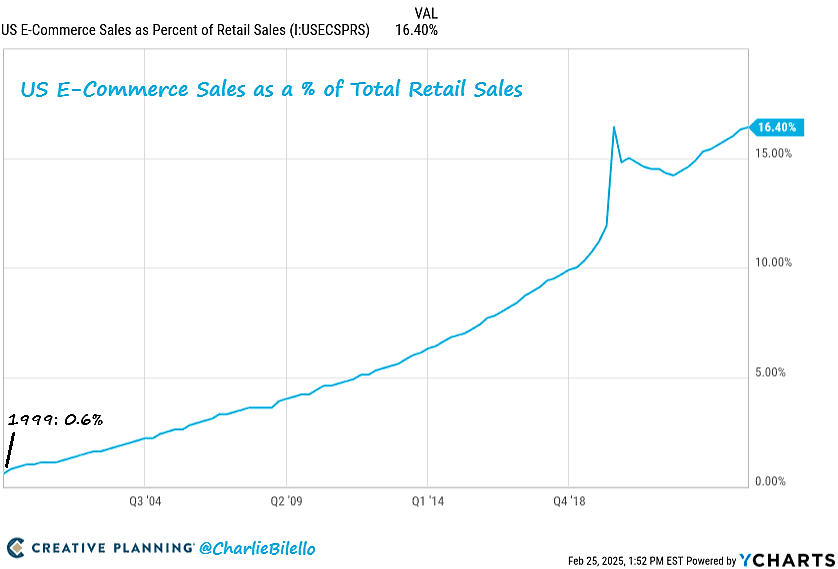

CreativePlanning: por primera vez, los ingresos trimestrales de Amazon (188 mil millones de dólares) son mayores que los de Walmart (181 mil millones de dólares).

CreativePlanning: El ascenso de Amazon ha coincidido con la tendencia secular de aumentar las compras en línea. En 1999, menos del 1% de todas las ventas minoristas provenían del comercio electrónico. Hoy, esa cifra se sitúa en un récord del 16,4%.

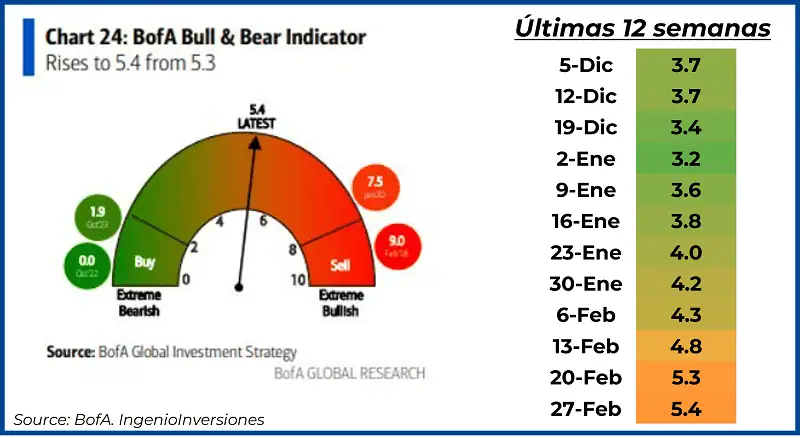

Para terminar esta sección, el indicador Bull&Bear del BofA sube a 5.4

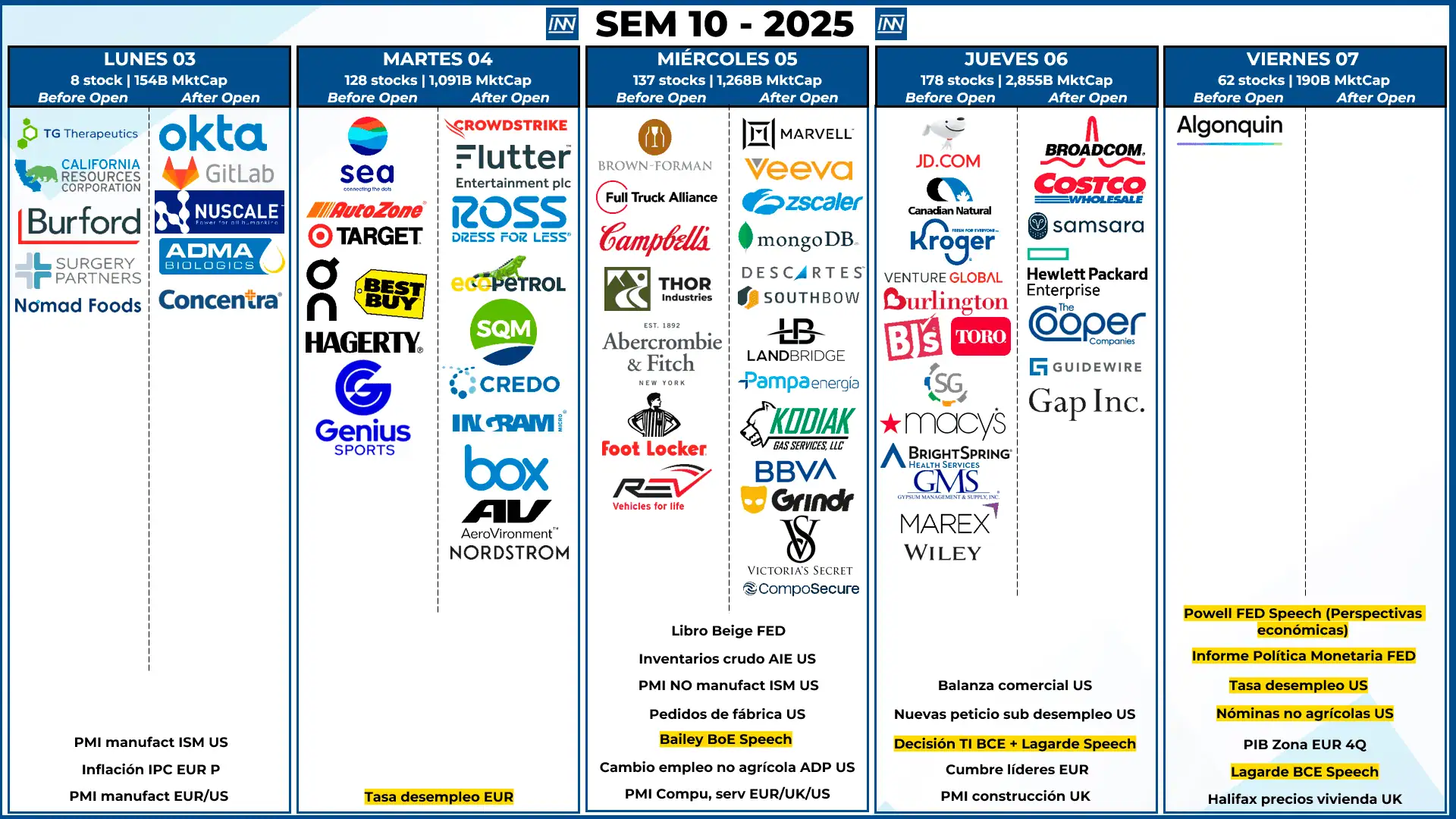

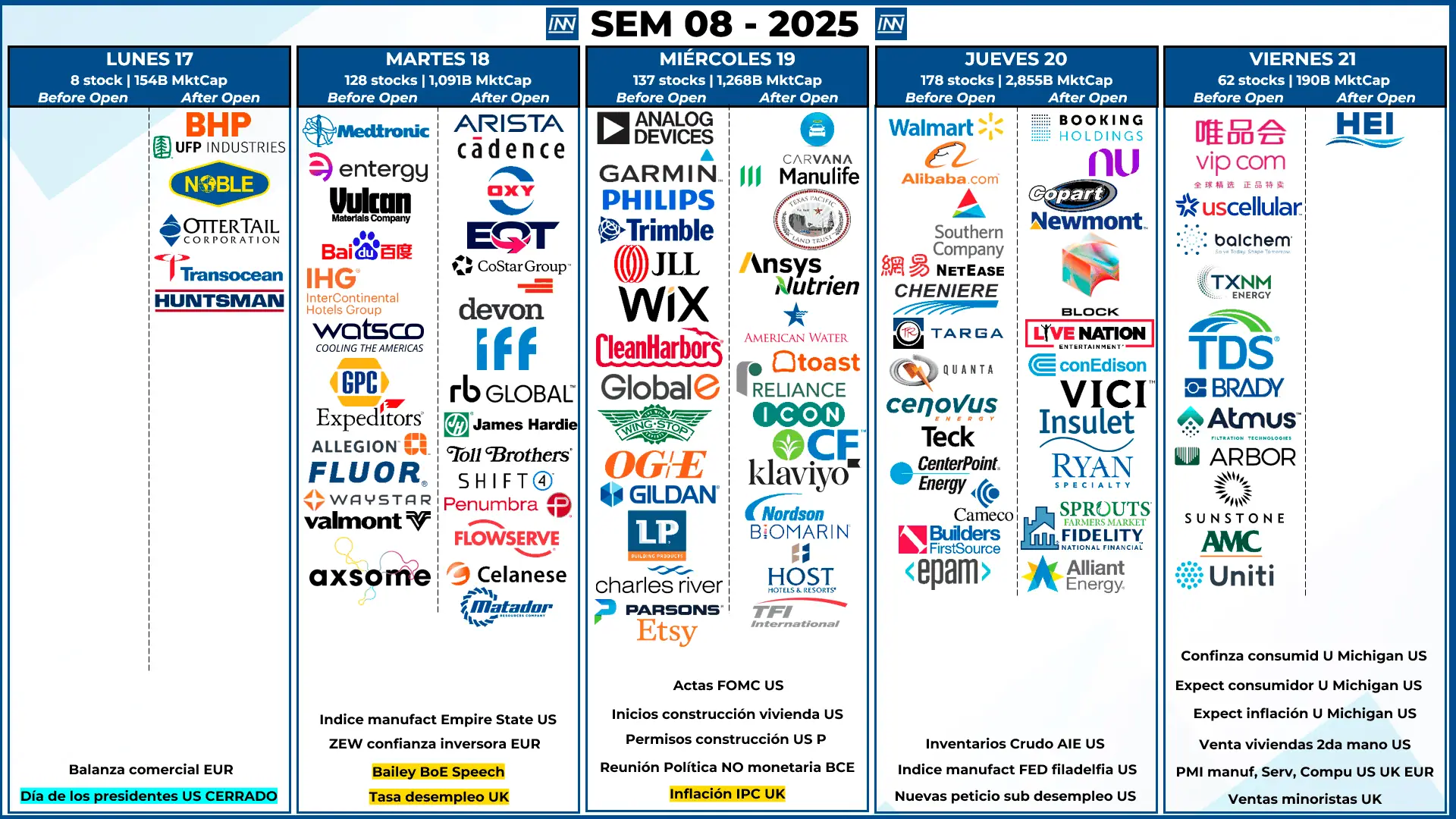

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: ya quedan pocas compañías, la única con tamaño para mover el mercado: AVGO

- Datos Macro: esta semana tenemos PMIs, decisión de TI del BCE el día jueves y cerramos con el día más importante (viernes) con datos de desempleo, nóminas no agrícolas y Speech de Powell.

Análisis técnico del SP500

Después de datos macro negativos, posiblemente tengamos una ligera recuperación hacia los 6,000 puntos, a cierre de semana con las nóminas y la tasa de desempleo, si el sentimiento negativo continua, volveremos al soporte de los 5,800 puntos.

{kind=link}