Así iniciamos noviembre…

SEM 45 – 2025

Así iniciamos noviembre…

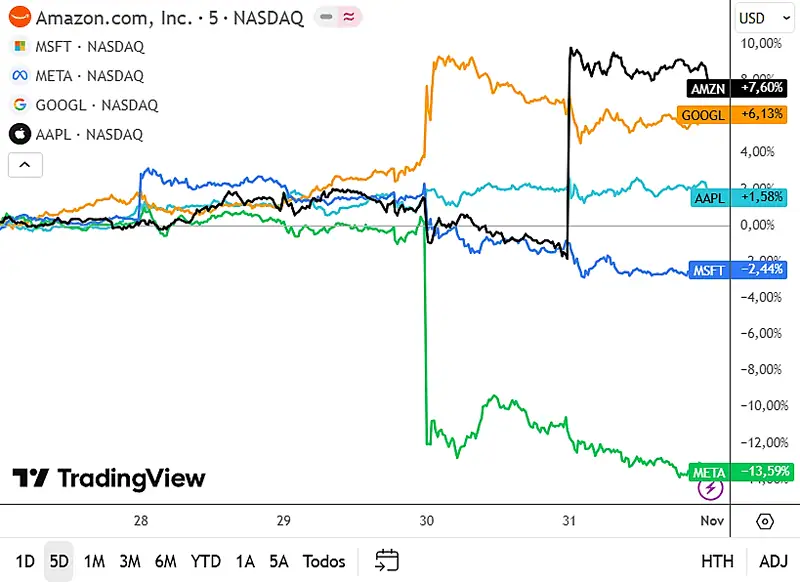

Así terminaron las 5 de las 7 magníficas tras la semana más importante de la temporada de resultados.

Buena semana para las empresas cíclicas y las más pequeñas.

TopDownCharts: en términos de promedios y probabilidades, noviembre tiene un brillo estadístico.

A qué nos enfrentamos?

Por segunda reunión consecutiva, la FED rebajó los tipos de interés en 25pbs, para una tasa de referencia entre el 3,75% y el 4%. Powell indico lo siguiente:

- Después de la reunión de julio, observamos revisiones a la baja en la creación de empleo y un panorama muy diferente del mercado laboral, lo que sugería mayores riesgos a la baja para el empleo de lo que habíamos previsto

- La Fed monitorea “muy cuidadosamente” las recientes olas de despidos en empresas como UPS, Amazon y Target.

- Las empresas de IA tienen “ganancias reales, modelos de negocio y profits”, no solo “ideas”. No se ve una burbuja clara, aunque admitió “altas valoraciones”.

- Si ambos objetivos (inflación y empleo) están igualmente en riesgo, lo ideal sería mantener una posición neutral, porque uno exige un aumento y el otro una reducción.

- Para la reunión de diciembre un nuevo recorte “está lejos de ser seguro”

- Se detendrá la reducción del balance (QT) el 1 de diciembre.

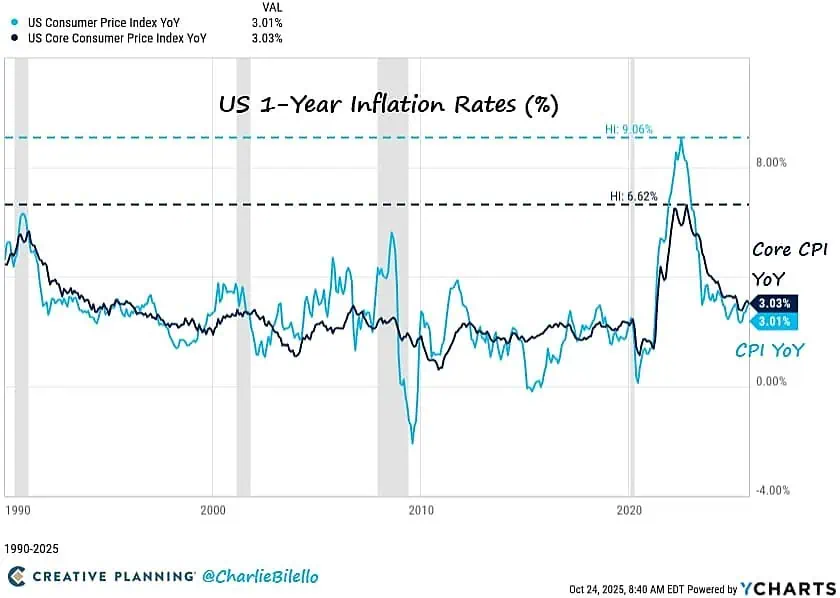

CreativePlanning: La inflación alcanza su nivel más alto en 16 meses y la FED vuelve a recortar los tipos de interés.

WFC: El diferencial laboral, equivalente a la proporción de quienes consideran que hay abundancia de empleo menos la proporción de quienes lo consideran difícil de conseguir, se situó en tan solo el 9,4%, su segundo nivel más bajo desde 2017, excluyendo la recesión pandémica

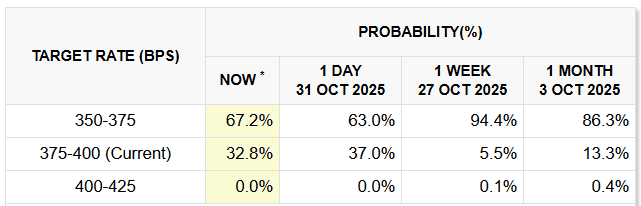

Para la siguiente reunión de diciembre pasamos de un 94% de probabilidad para una rebaja de 25pbs, a una del 67%, después de las palabras de Powell.