10 reflexiones del 2024 y más

SEM 02– 2025

10 Reflexiones que dejó el 2024

Algunas reflexiones que dejó el 2024 y debemos tener presentes siempre:

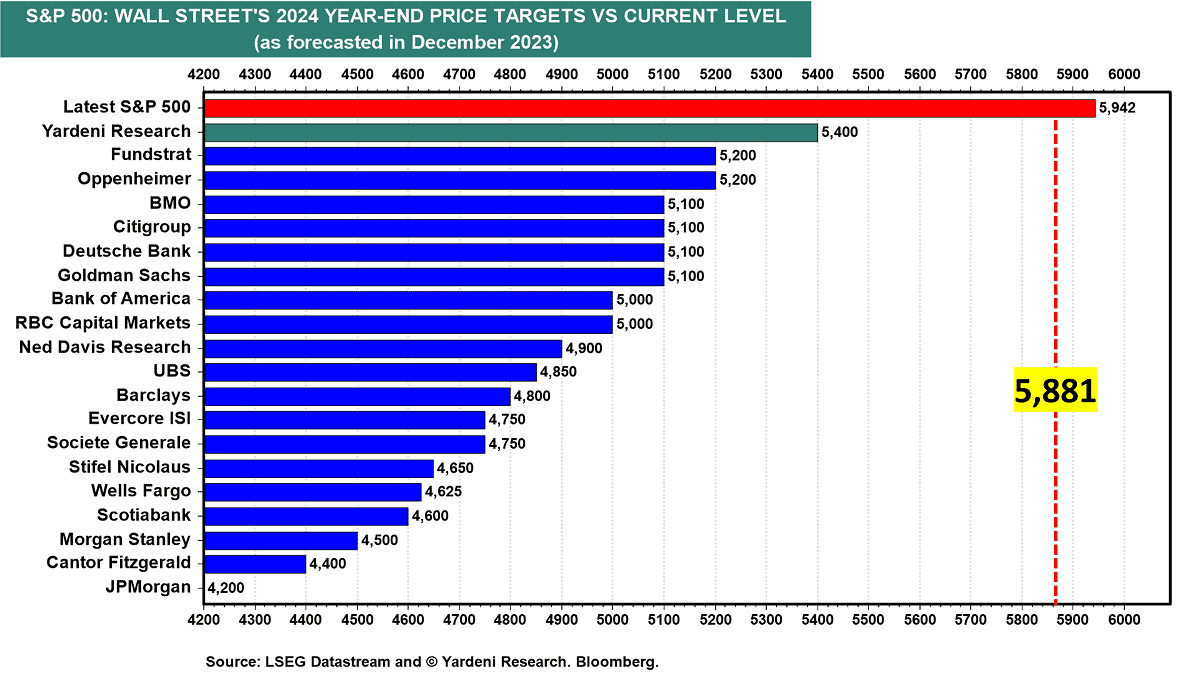

1) Los analistas y sus pronósticos: Analistas se quedaron muy por debajo del cierre del SP500 (481 puntos del máximo y 1,681 puntos del mínimo). El SP500 cerró un 21% por encima del precio objetivo promedio de los analistas. (YardeniResearch).

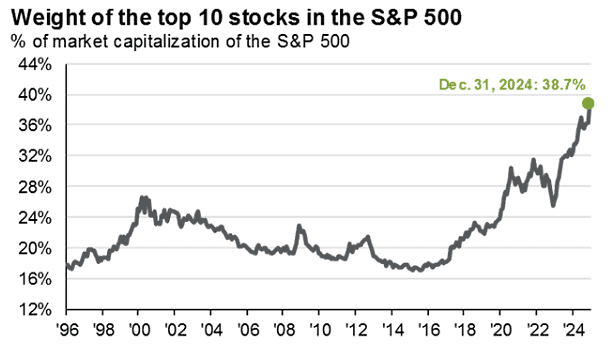

2) Alta concentración no es señal de caída: al menos no lo fue en 2024. Si buscamos señales de caídas en el mercado lo mejor será revisar otros indicadores. (JPM)

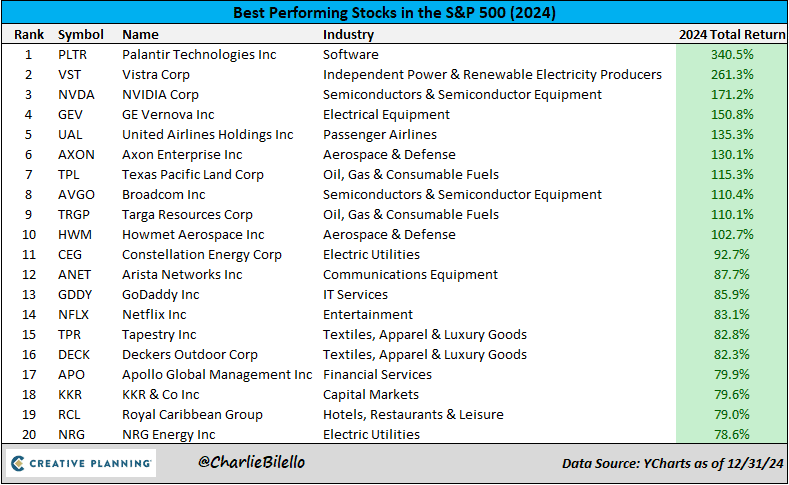

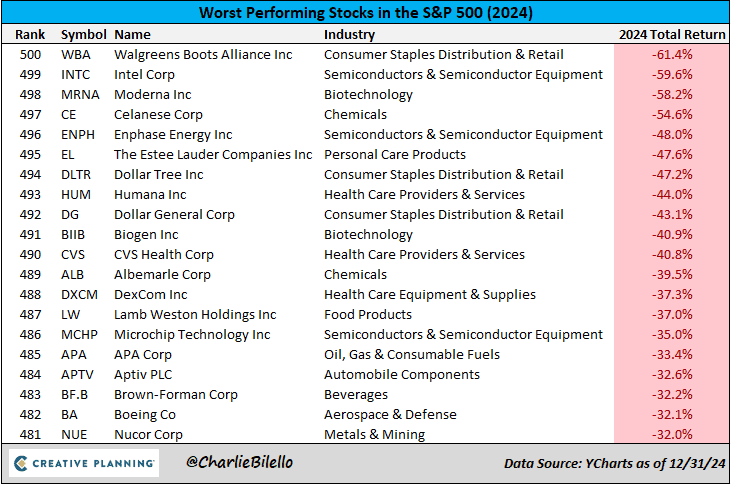

3) Las megacaps no dominaron el 2024: Solo 2 empresas megacaps tuvieron el mejor rendimiento (top20) en el SP500: NVDA y NFLX. No todo es tecnología o megacaps. (CreativePlanning)

4) Ninguna empresa es inmune a las caídas: Desde tecnología hasta empresas defensivas. (CreativePlaning)

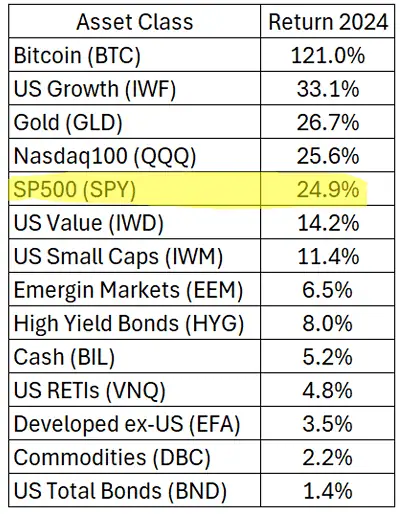

5) SP500 difícil de batir: Rentabilidad del SP500 en 2024 es del 24.9%.

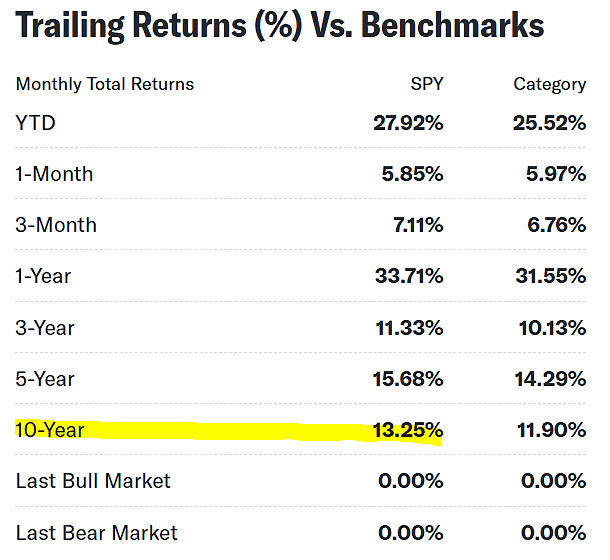

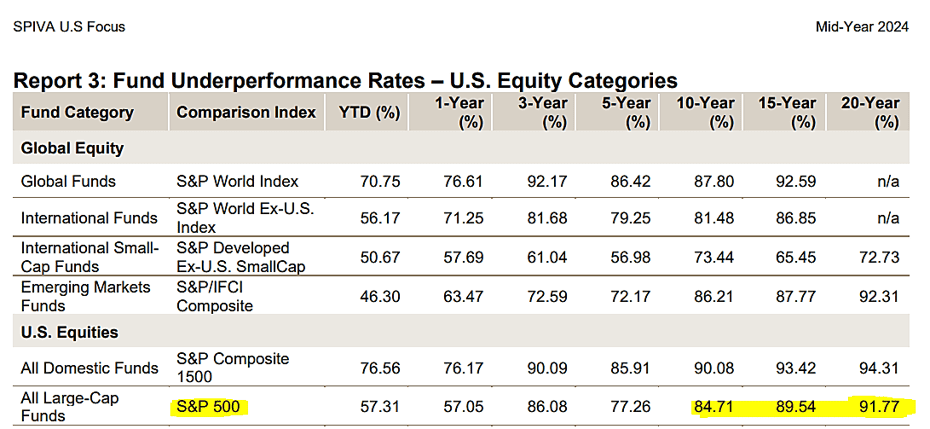

Si en los últimos 10 años la rentabilidad promedio del SPY fue del 13% y el 84% de los fondos no bate al SP500 en un horizonte de 10 años. Es posible que batir una rentabilidad del 24.9%? (SPGlobal).

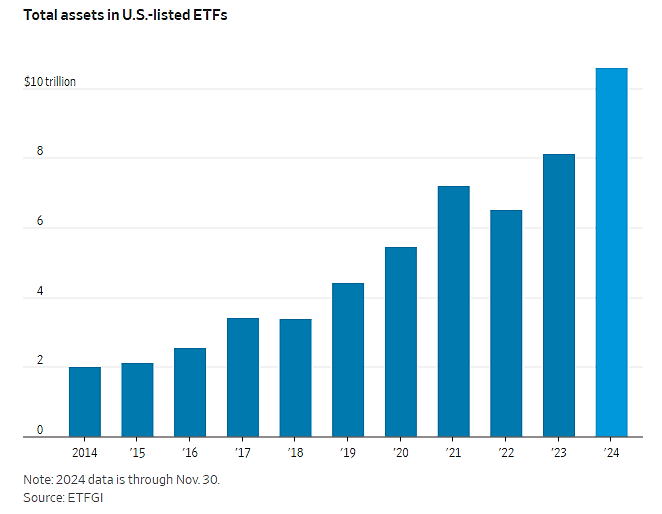

6) No tienes tiempo, se práctico: continúa ingresando dinero a los ETFs listados en EEUU. WSJ: Se invirtió +1 billon de USD en ETF este año, una cifra récord que llevó a unos activos totales de 10.59 billones de USD.

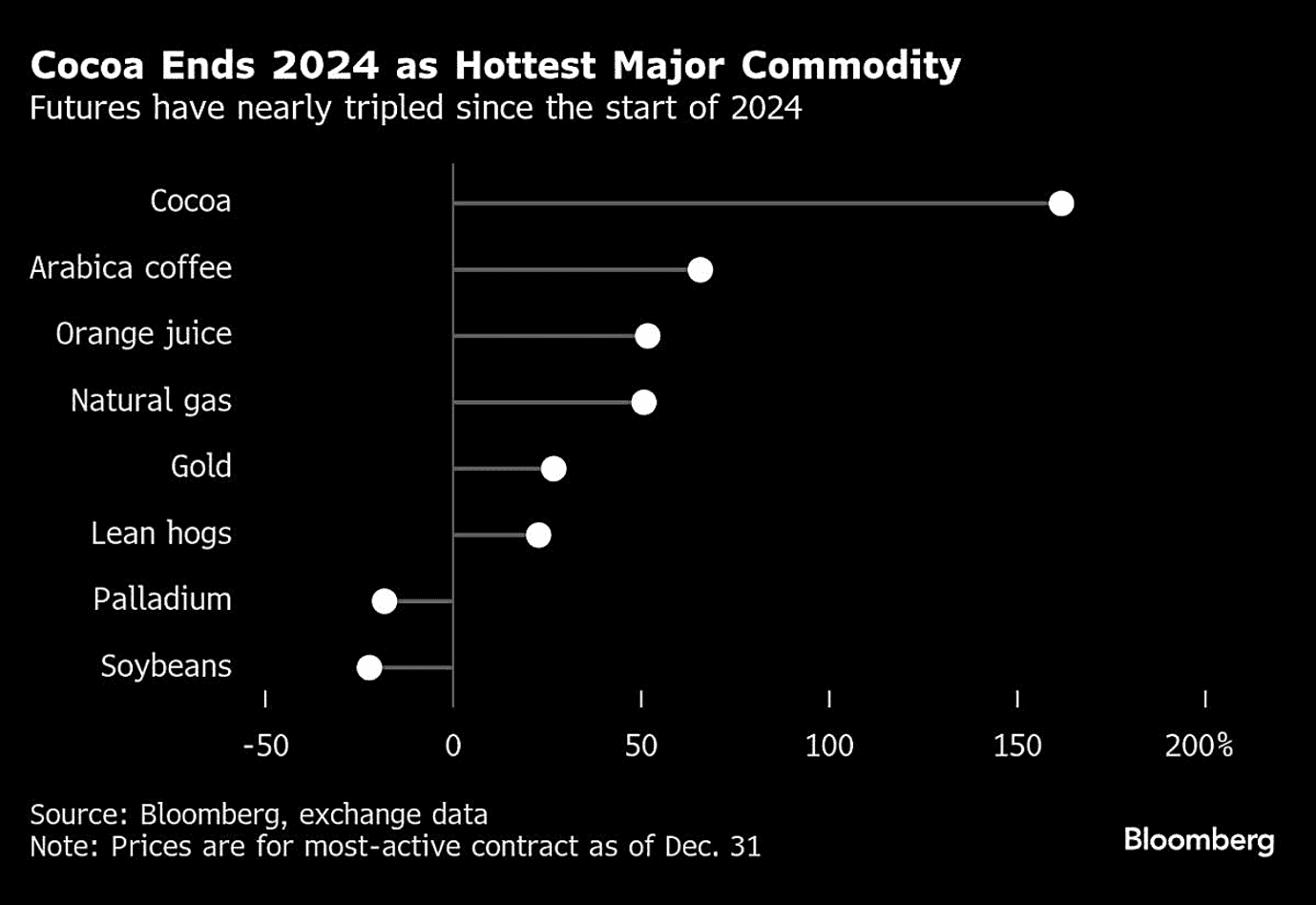

7) Ver más allá de las acciones: 5 comodities lograron un mejor rendimiento que el SP500 en 2024. Bloomberg: El cacao está termina el 2024 como el producto básico con mejor desempeño (172%), su enorme ganancia anual fue impulsada por los temores sobre la oferta y la volatilidad del mercado.

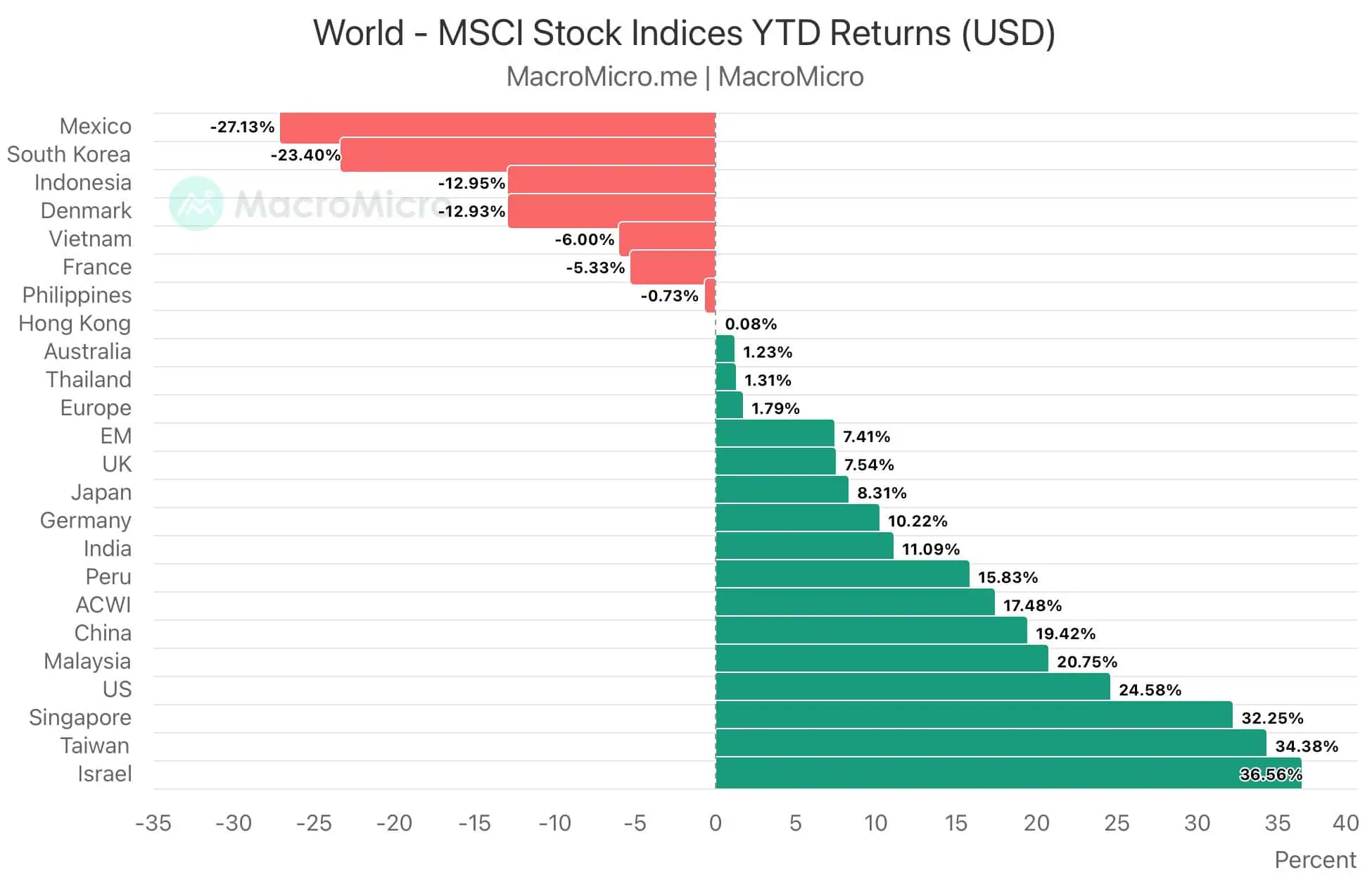

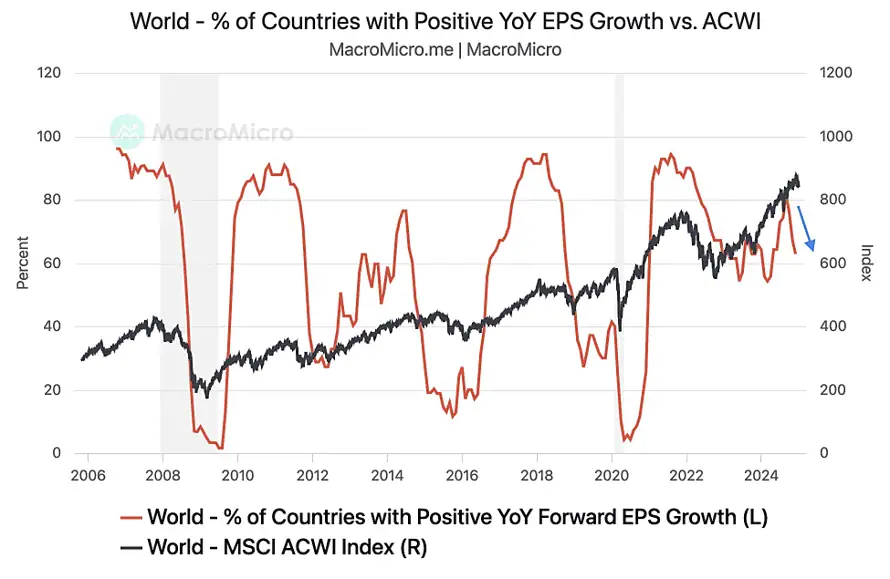

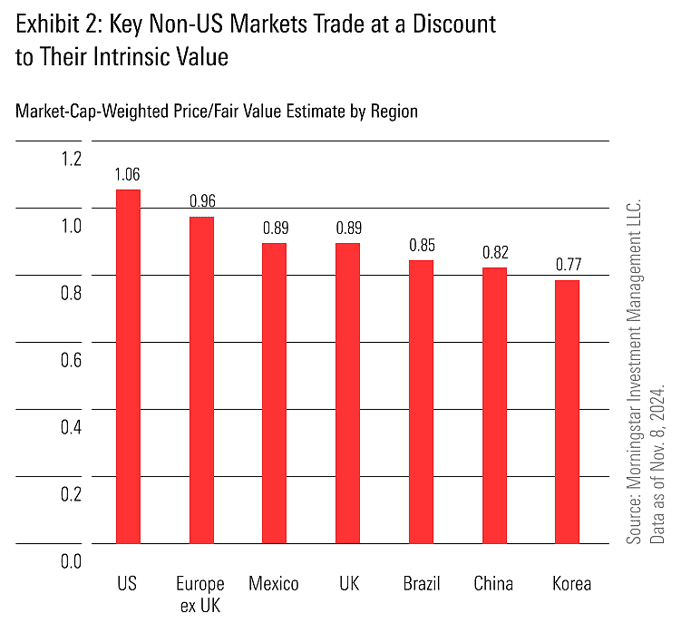

8) Ver más allá de los EEUU: 3 países logran un rendimiento superior que EEUU. Rendimientos por países según índices del MSCI. (MacroMicro)

9) El rendimiento está incluso en industrias donde nunca invertirías: personalmente, siempre he mencionado no invertir en aerolíneas, pues esta industria logró un rendimiento aprox. del 39% vs 26% del SP500 en el último año.

- Delta Air Lines (DAL) = +52%

- United Airlines (UAL) = +142%

- Southwest Airlines (LUV) = +24%

- American Airlines (AAL) = +31%

- Alaska Airlines (ALK) = +75%

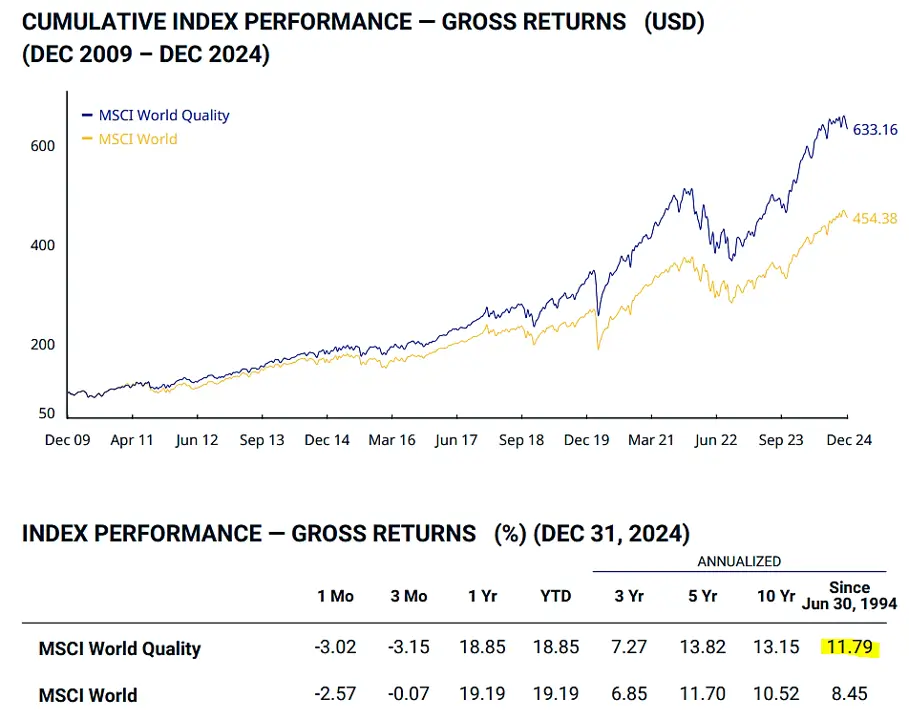

10) A largo plazo siempre será mejor la calidad: desde 1994 el MSCI World Quality a tenido un rendimiento superior (+3% sobre el MSCI World).

¿Qué esperar para este 2025?

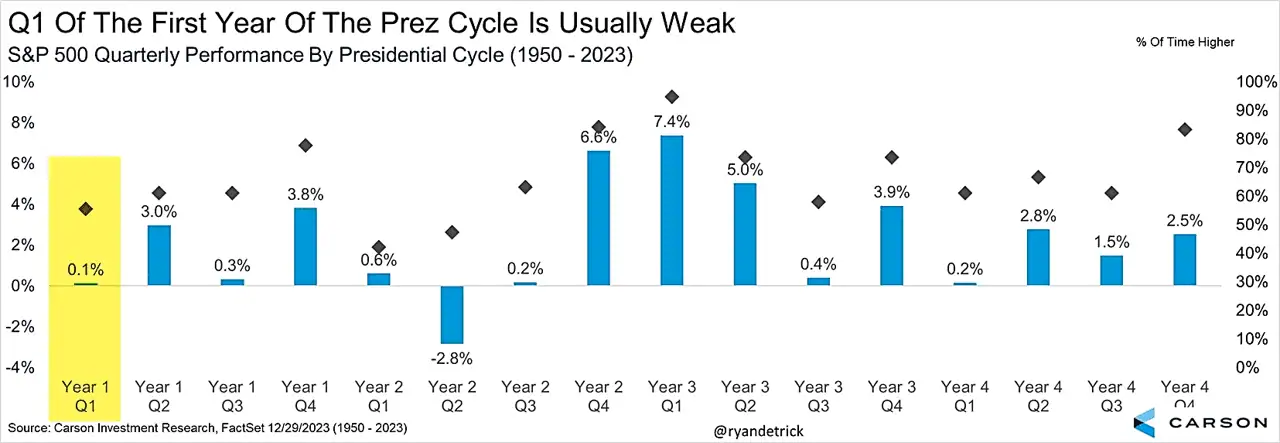

Carson: Uno de los peores trimestres del ciclo presidencial de cuatro años a iniciado.

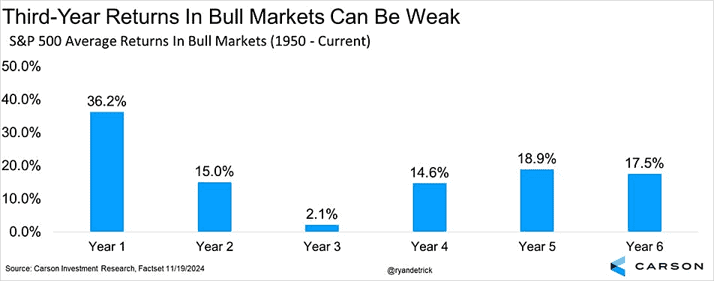

Este año se inició el tercer año del mercado alcista cíclico que comenzó desde el mínimo de octubre de 2022, y es un año débil. (Carson)

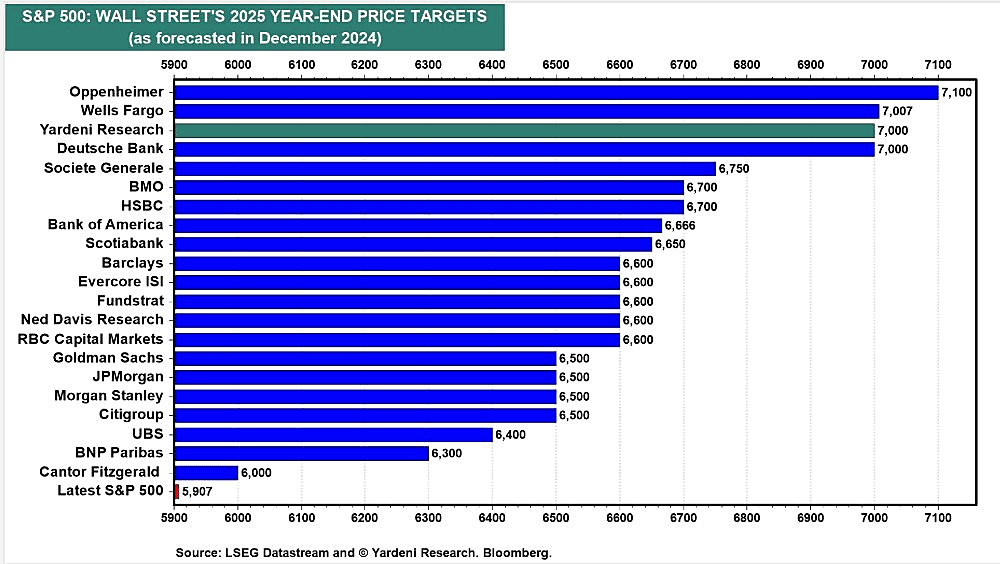

YardeniResearch: precios objetivos de WallStreet del SP500 para el 2025.

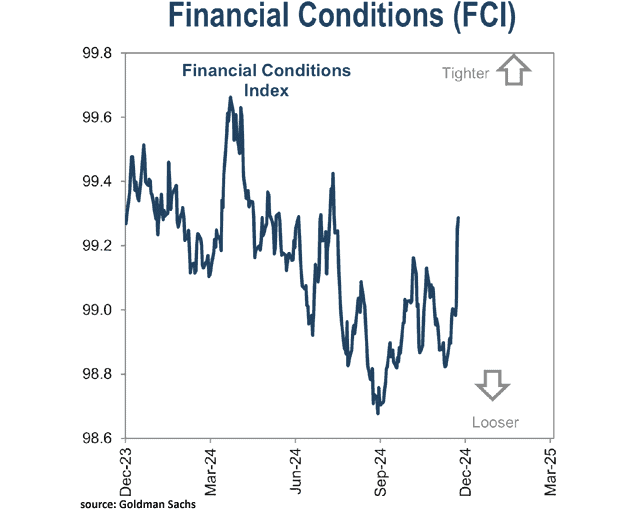

GS: Las condiciones financieras en Estados Unidos están mostrando señales de endurecimiento, lo que contribuye a crear un entorno menos favorable para el crecimiento económico.

MacroMicro: Si bien el crecimiento de las ganancias por acción en varias industrias estadounidenses sigue siendo sólido, los mercados extranjeros están comenzando a mostrar signos de debilidad a medida que el dólar estadounidense continúa apreciándose.

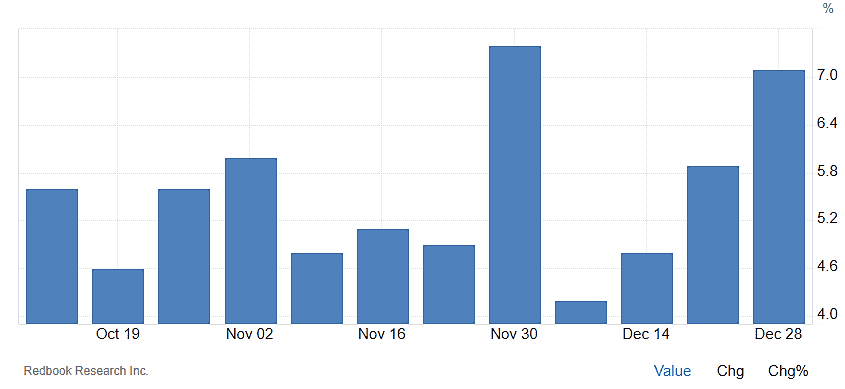

Las ventas minoristas brindadas por las mismas tiendas continúan con gran fortaleza en las últimas 4 semanas. El índice Redbook de EEUU aumentó un 7.1% en la semana que finalizó el 28 de diciembre de 2024.

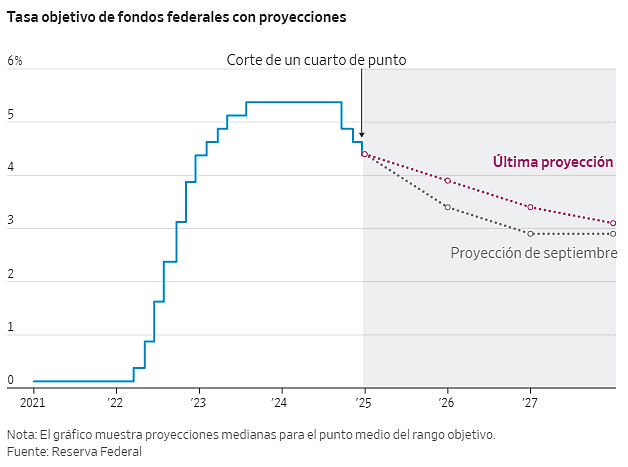

WSJ: Jerome Powell está tratando de evitar parecer confrontativo con Donald Trump, a pesar de que algunos de sus colegas están señalando inquietud ante la posibilidad de que las políticas del presidente electo puedan reavivar las presiones inflacionarias.

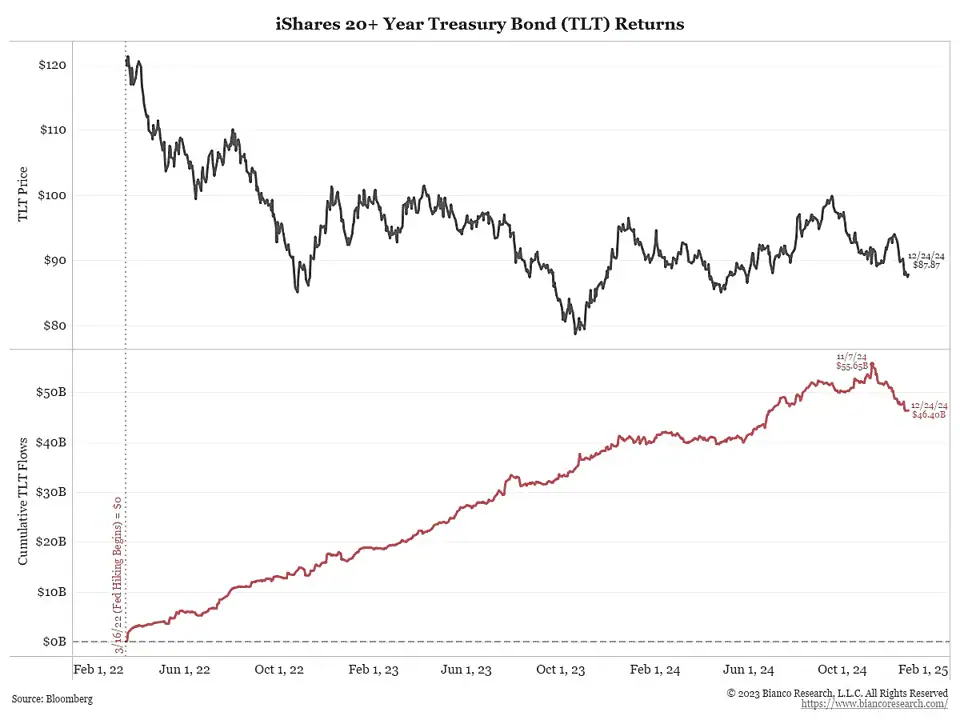

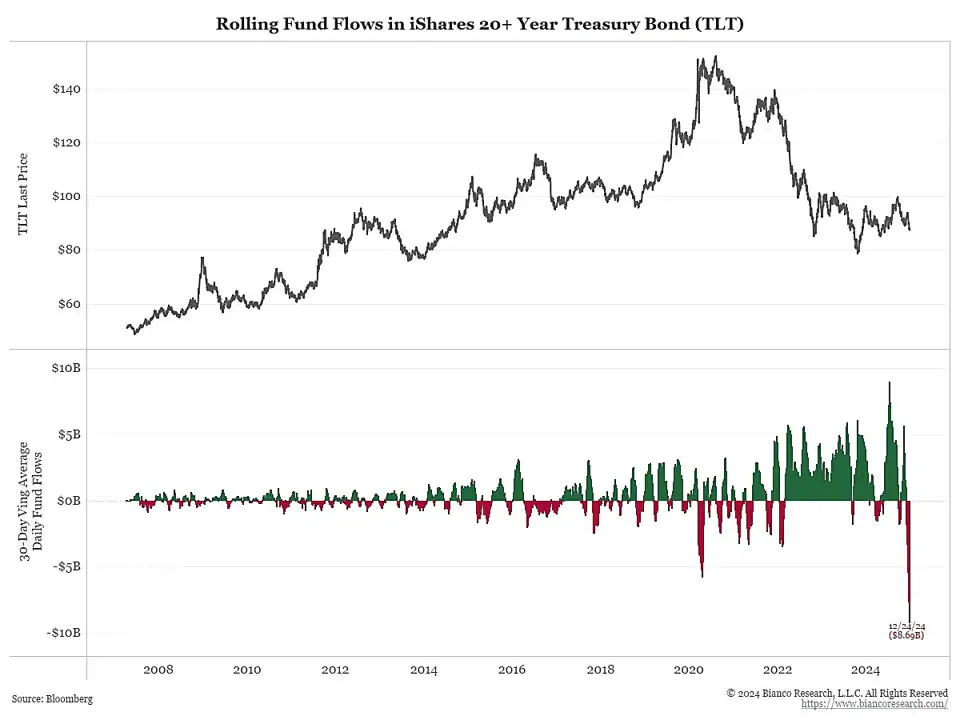

BiancoResearch: los inversores en bonos estuvieron de acuerdo con la política de la Fed desde marzo de 2022 hasta noviembre de 2024, incluso si se trataba de un aumento, ya que estaba combatiendo la inflación. Sin embargo, desde que la FED volvió a recortar sus tipos en noviembre, los inversores en bonos han dado marcha atrás y han abandonado el mercado de bonos. Casi 10.000 millones de dólares han abandonado TLT.

BiancoResearch: En los últimos 30 días se ha producido una salida acumulada de 8.690 millones de dólares, fácilmente la mayor salida de 30 días en la historia de TLT, esta salida comenzó con el recorte de tasas de la Fed del 7 de noviembre, lo que interpreto como un grito de “no” del mercado a la Fed sobre su medida. Los inversores creen que la Reserva Federal está cometiendo un error al recortar los tipos cuando no es necesario.

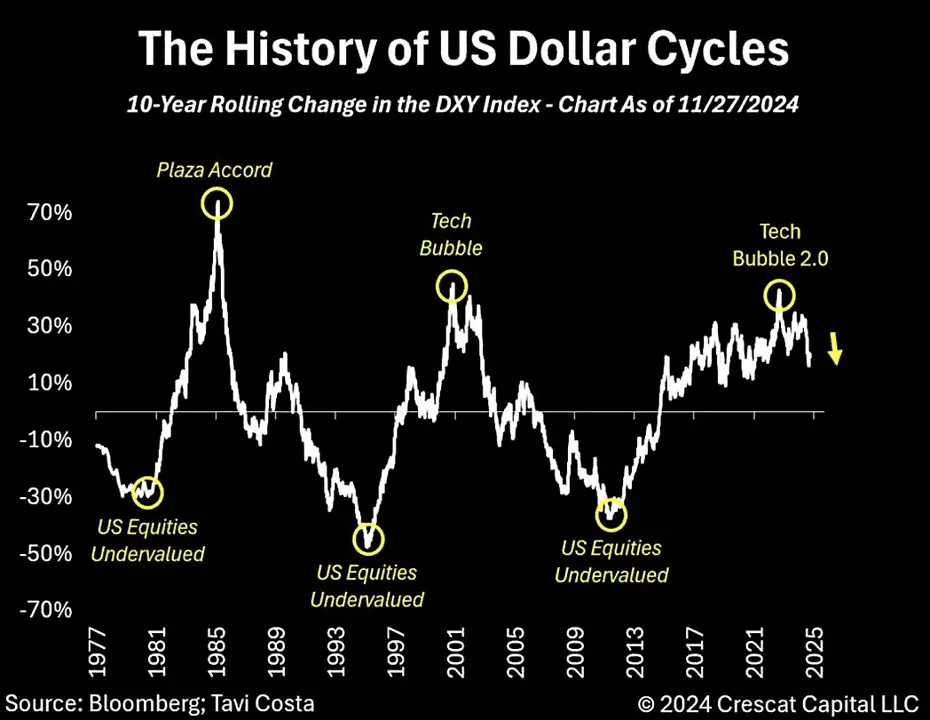

CrescatCapital: Creo que el dólar estadounidense se está acercando a un pico significativo. La combinación anticipada de gasto fiscal reducido y tasas de interés suprimidas (destinadas en parte a aliviar los gastos gubernamentales) está destinada a convertirse en el principal impulsor de la caída del dólar en 2025.

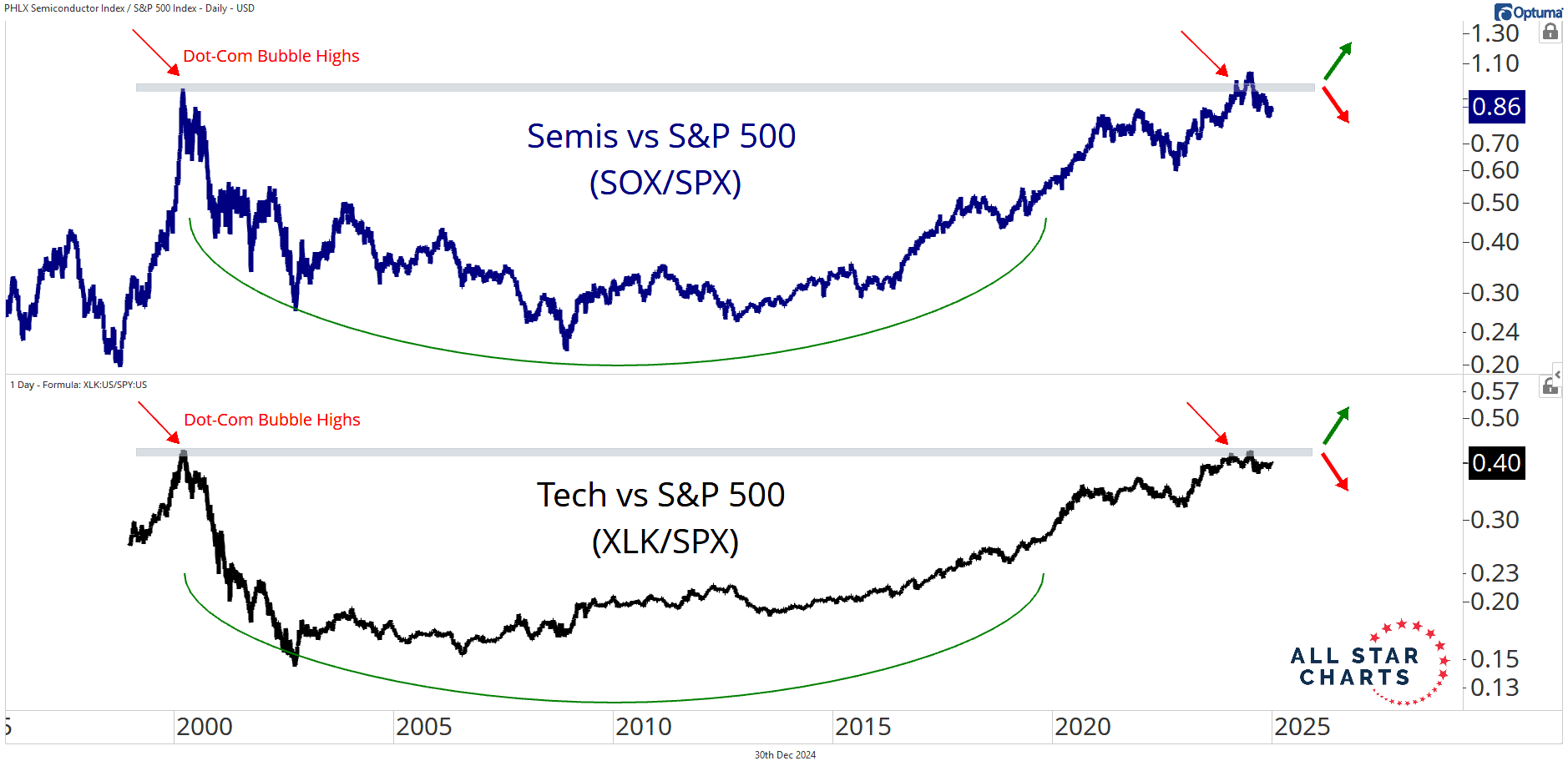

TopDownCharts: Ambos ratios (Semiconductores y tecnología) se sitúan justo por debajo de sus máximos de la burbuja puntocom. La última vez que estuvimos aquí, la tecnología entró en un período prolongado de bajo rendimiento. Si estos ratios empiezan a disminuir a partir de ahora, será una clara señal para adoptar un enfoque más cauteloso y reducir la exposición a activos de riesgo. Sin embargo, si estos ratios superan sus máximos anteriores, indicaría una fuerte confirmación de que el mercado alcista tiene margen de crecimiento.

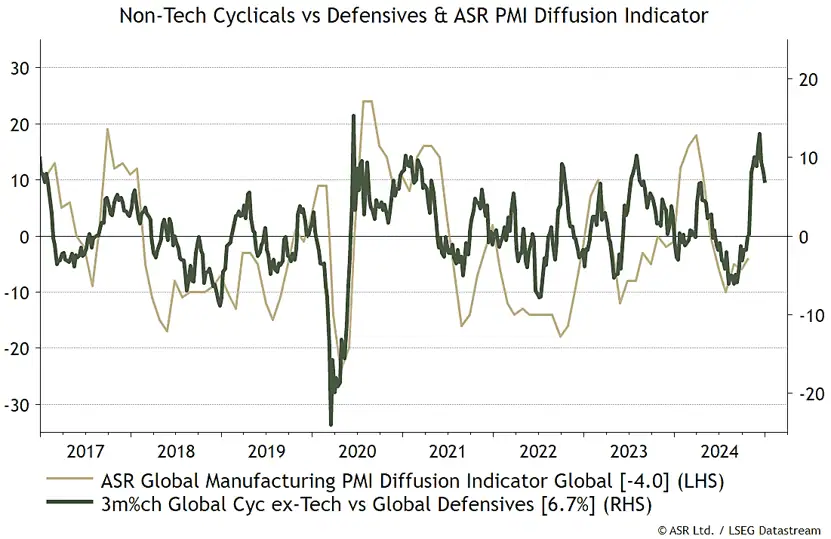

AbsoluteStrategyResearch: los cíclicos no tecnológicos globales han superado a los sectores más defensivos en los últimos tres meses, tal vez sea momento de pensar si es demasiado pesimista con respecto a algunos de los sectores más defensivos.

TopDownCharts: la relación de desempeño relativo del oro vs. las acciones aún no ha cambiado. Probablemente, la principal forma en que este gráfico podría mejorar (si es que lo hace) sería si las acciones caen en una corrección/mercado bajista y el oro se mantiene firme o continúa subiendo. Gráfico interesante por sus implicaciones para la asignación de activos, pero también por ese patrón de triángulo épico de 30 años.

¿Dónde invertir?

Morningstar: A medida que buscamos oportunidades de cara a 2025, nuestro enfoque se desplaza naturalmente hacia regiones fuera de los Estados Unidos, donde creemos que los inversores pueden lograr mejores retornos ajustados al riesgo.

MorningStar: Somos optimistas sobre las perspectivas a mediano plazo para las acciones chinas. A medida que la recuperación cíclica toma forma, anticipamos un crecimiento moderado de las ganancias de las empresas chinas, pero llevará tiempo. Las acciones coreanas representan otra oportunidad en la región de Asia-Pacífico.

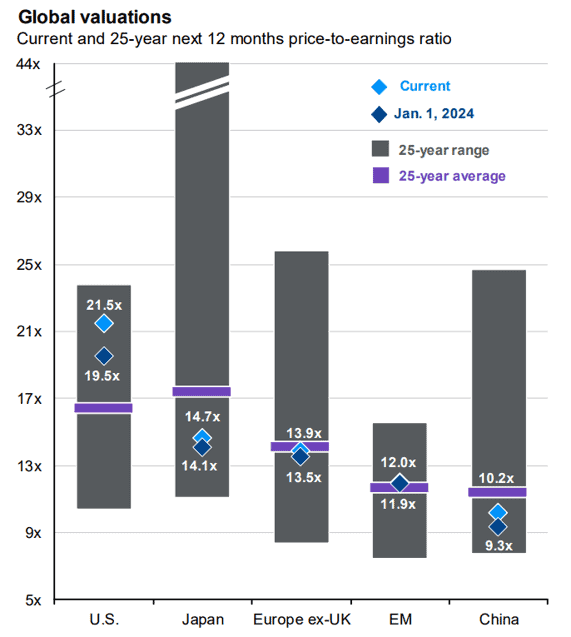

Mejores valoraciones según P/E históricos se encontrarían en Japón y China. (JPM)

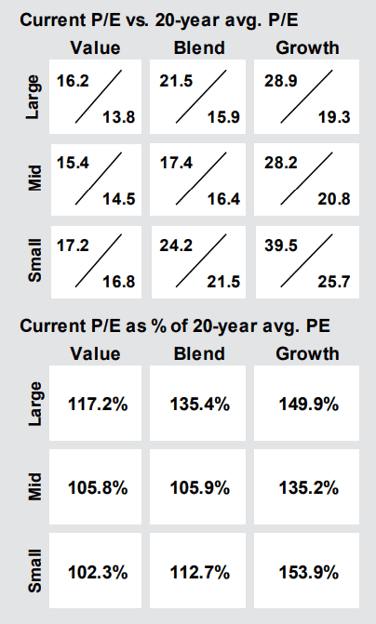

Si desean invertir en EEUU las Midcaps y small caps value, tienen la mejor valorización por P/E según promedios de largo plazo (20 años). JPM

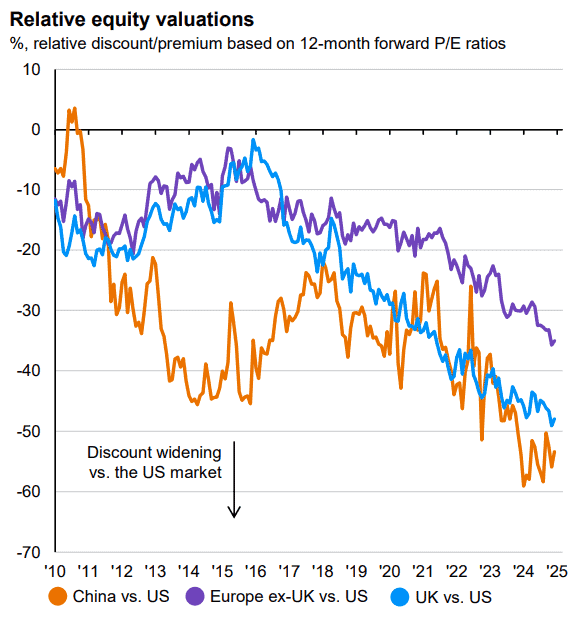

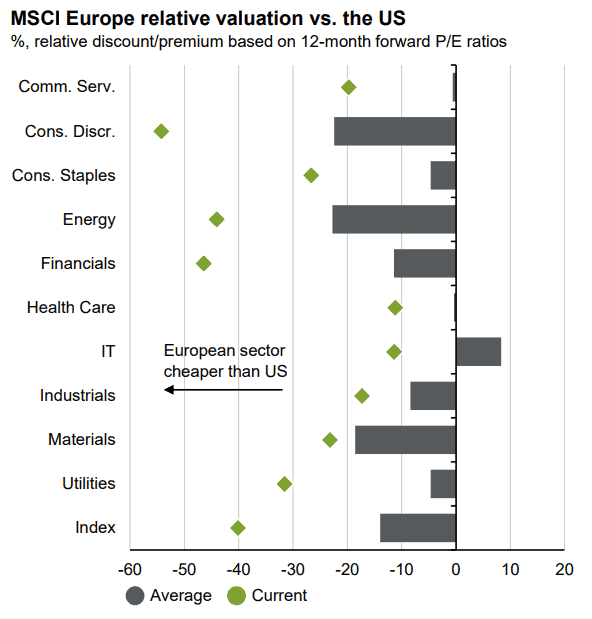

Valoraciones relativas vs EEUU por P/E colocan a China con mayor descuento, luego UK y luego Europa excluyendo UK. (JPM)

Sector con mayor descuento del MSCI Europa vs el SP500 por P/E están en consumo cíclico, financieras y energía. (JPM)

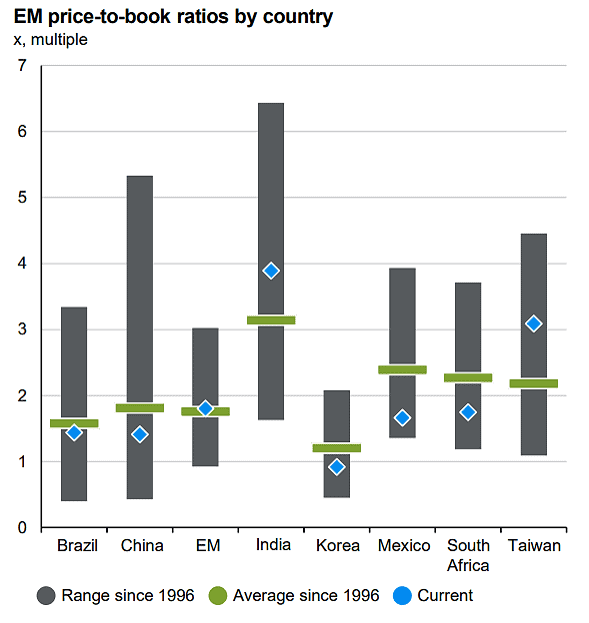

A nivel mercados emergentes la mejor relación Precio valor contable se ubica en México, África, Korea, China y Brasil. (JPM).

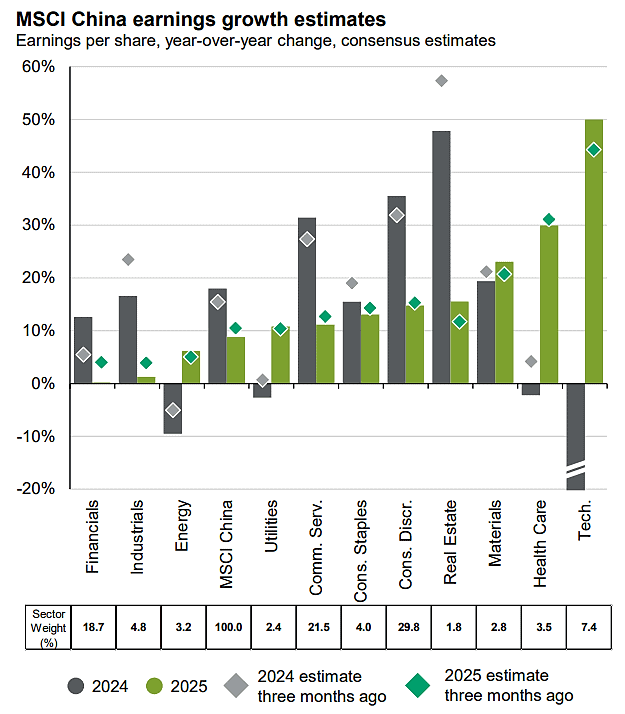

En China el crecimiento beneficios estimados por sectores en China para el 2025 se encuentra en las tecnológicas. (JPM)

Resultados Trimestrales y Datos Macro

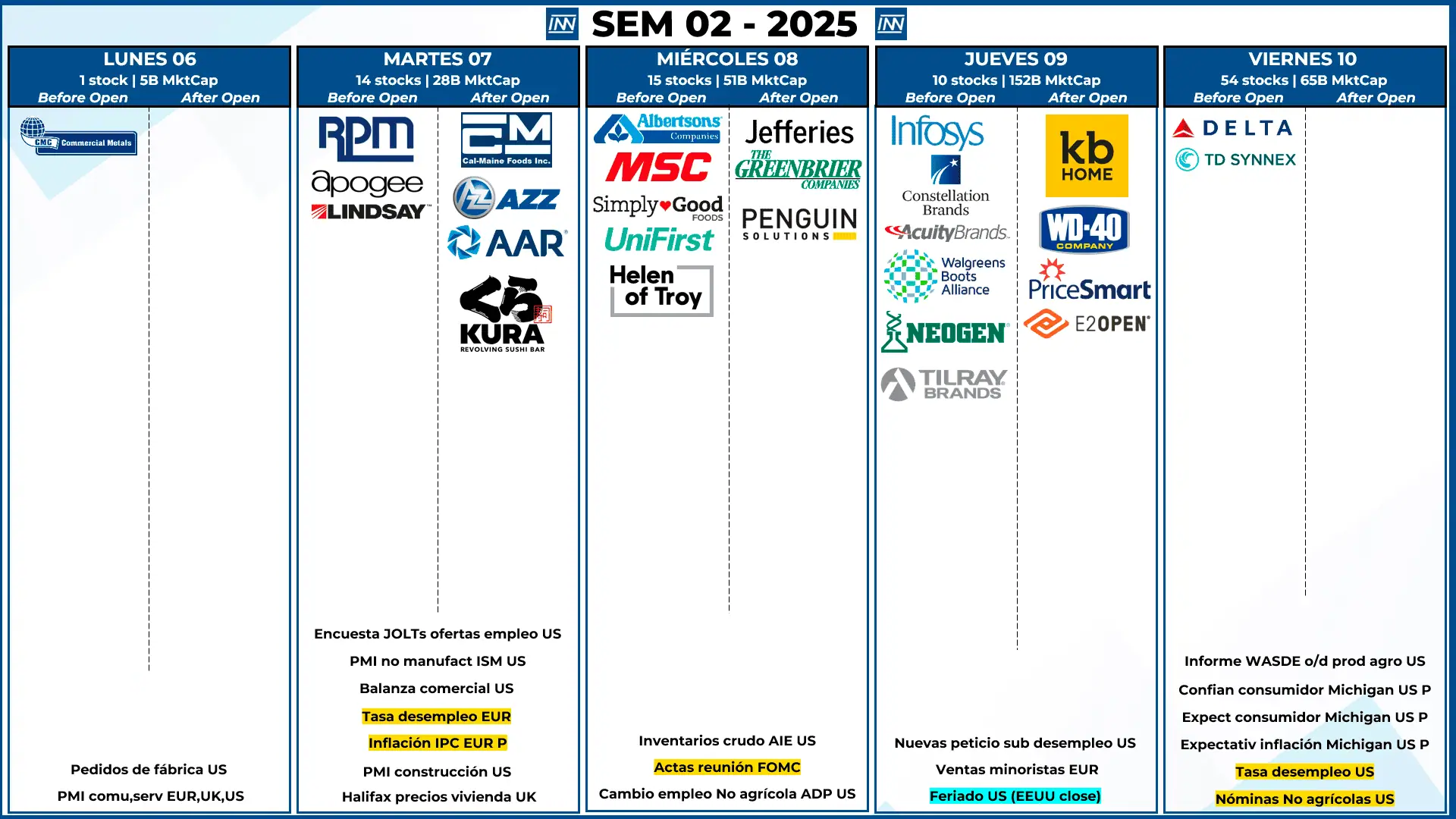

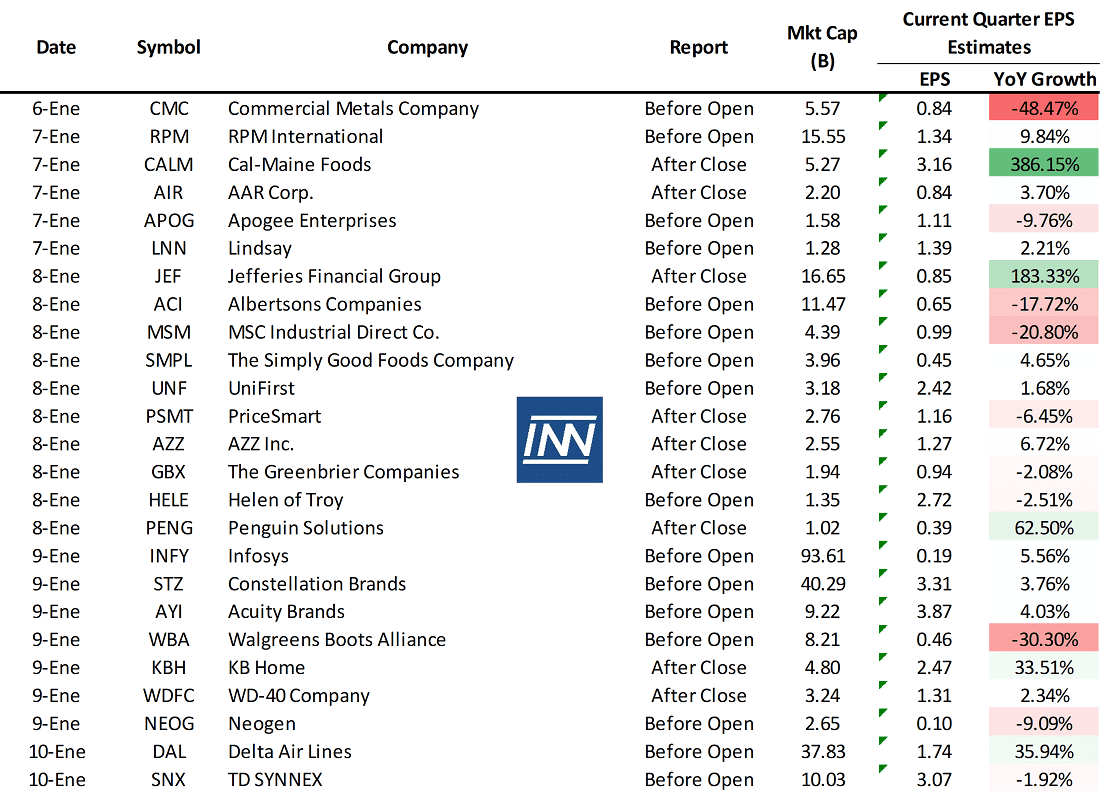

- Resultados Trimestrales: NO tenemos empresas que muevan el mercado, pero seguro tendremos resultados interesantes en empresas como: DAL, WBA, STZ, INFY

- Datos Macro: Iniciamos enero con el día viernes y las nóminas no agrícolas y la tasa de desempleo. Además el miércoles tenemos las actas de la FOMC, ya todo está dicho pero será interesante saber que se menciona sobre el cambio de votación del último dotplot.

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

Prácticamente estamos donde cerramos el año (SEM 52), por lo tanto, se mantiene la proyección anterior. SP500 buscará nuevamente los 6,000 puntos. Posible formación de H-C-H, el soporte importante a vigilar son los 5800 puntos, la pérdida de este soporte podría ocasionar una caída hasta los 5,600 puntos.