LLegó diciembre…pero cómo estamos?

SEM 49– 2024

LLegó diciembre…pero cómo estamos?

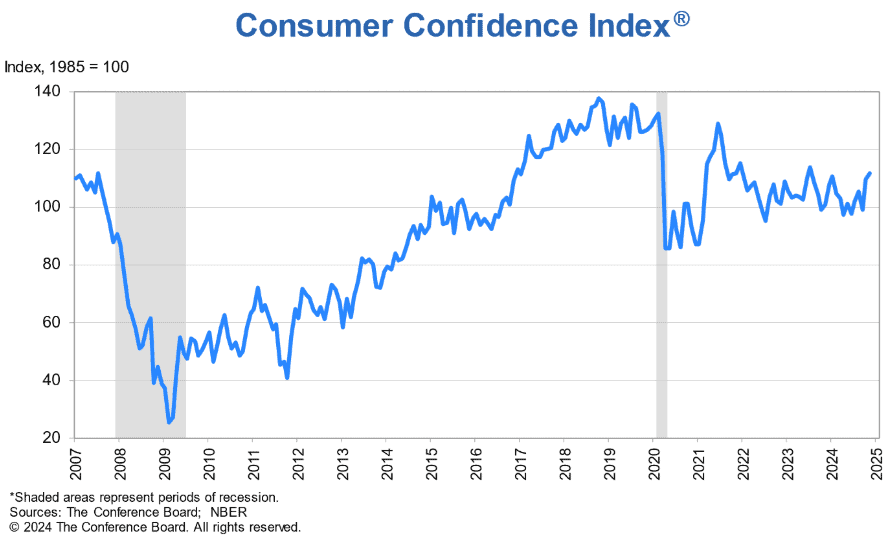

ConferenceBoard:

- La proporción de consumidores que prevén una recesión en los próximos 12 meses se redujo aún más en noviembre

- La situación financiera actual de las familias cayó ligeramente, pero el optimismo sobre sus finanzas durante los próximos seis meses alcanzó un nuevo máximo.

- Los consumidores se mostraron aún más optimistas sobre el mercado de valores

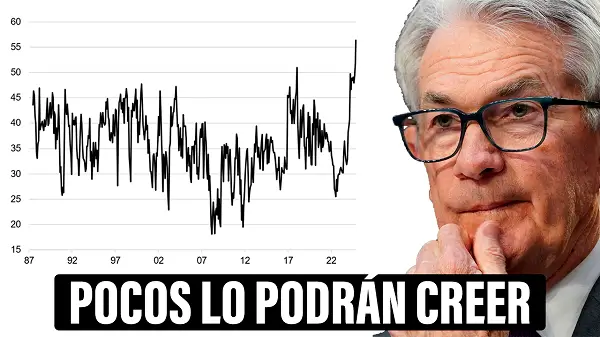

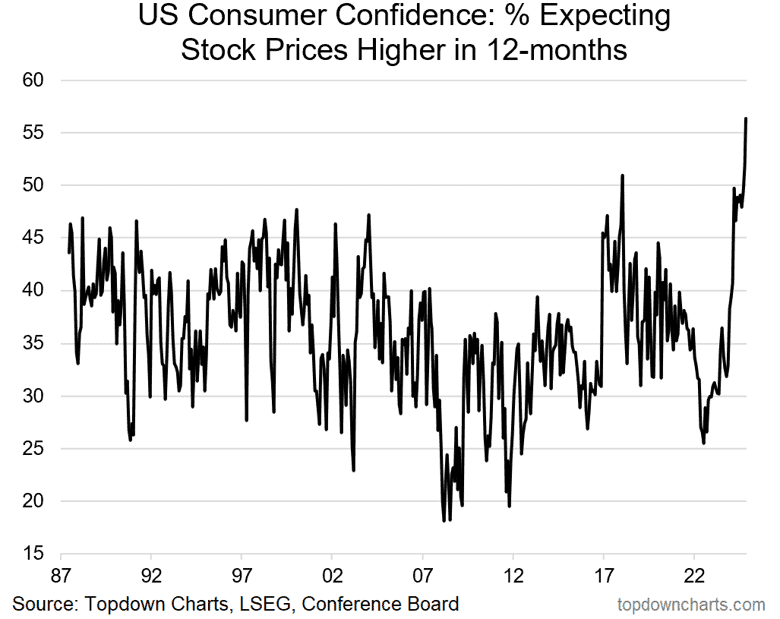

TopDownCharts: Las expectativas de los consumidores estadounidenses en el mercado de valores alcanzaron un nuevo máximo histórico en noviembre. Según ConferenceBoard: el 56,4% de los consumidores esperaba que los precios de las acciones aumentaran durante el próximo año, este es un nivel record desde 1987!

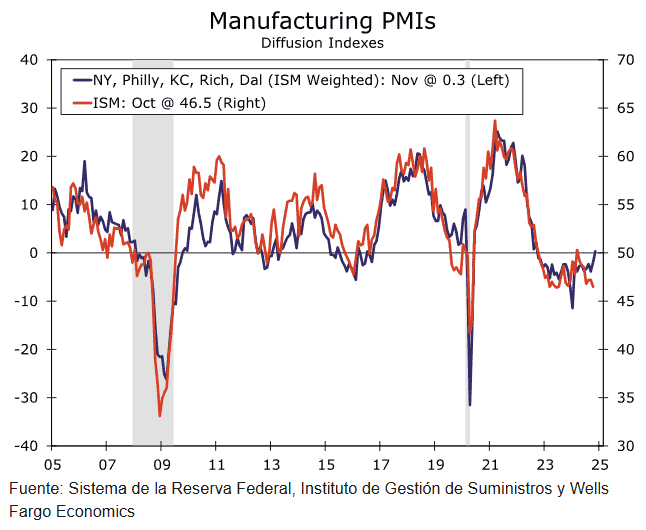

WFC: los PMI regionales de la Fed apuntan a una lectura ISM compuesta más alta y, en última instancia, buscamos una recuperación menor en el índice ISM a 47,8 en noviembre.

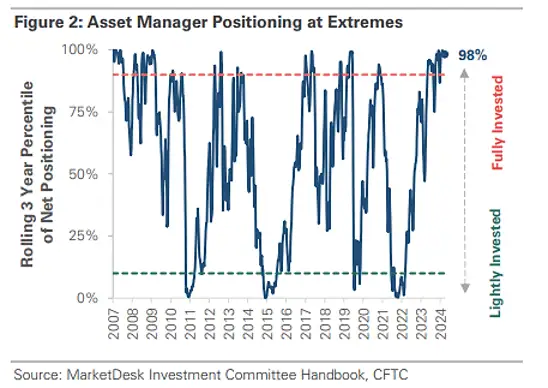

MarketDesk: El posicionamiento de los gestores activos está en niveles extremos.

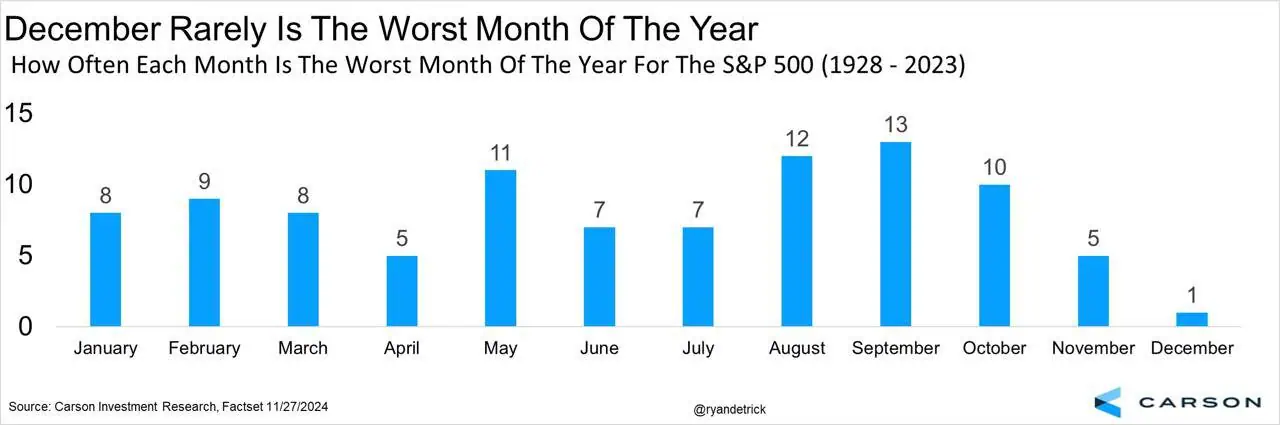

Carson: Diciembre ha sido el peor mes del año para las acciones solo una vez en los últimos 95 años.

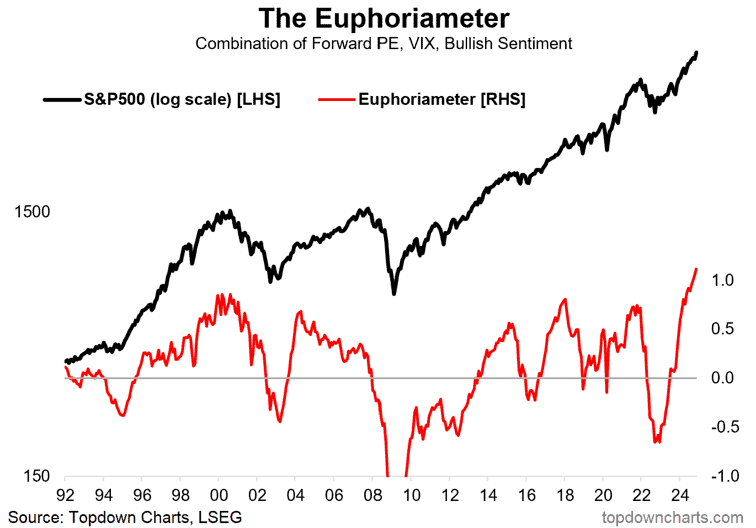

TopDownCharts: junto con el SP500, el Euphoriómetro alcanzó otro nuevo máximo histórico en noviembre. Es problemático usar el modelo alcista de las elecciones de 2016 porque eso fue a principios del ciclo, esto es a finales del ciclo. En pocas palabras, y probablemente nadie quiera oírlo, pero este no es un buen escenario: tanto los inversores como los especuladores han sido arrastrados a un paraíso alcista permanente.

I3Invest: Una vuelta a la media es inevitable. Una inversión contraria, sugiere ir a favor de los bonos y en contra del SP500, escenario que pocos pueden creer, pero refuerza aún más esta tesis.

¿Qué riesgos tenemos?

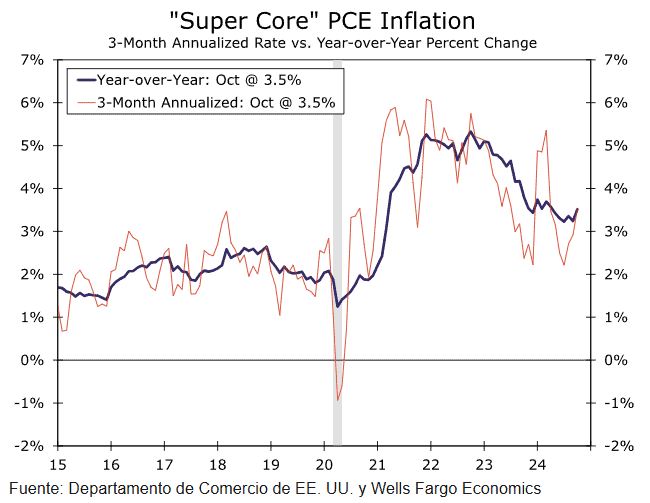

WFC: El indicador de inflación PCE subió un 0,2% en octubre, lo que elevó el ritmo del año anterior dos décimas hasta el 2,3%. La medida básica, o cuando se excluyen los precios de los alimentos y la energía, también repuntó, lo que confirma que no es un camino directo de regreso al objetivo de la Fed y que el último tramo de desinflación es más difícil de resolver.

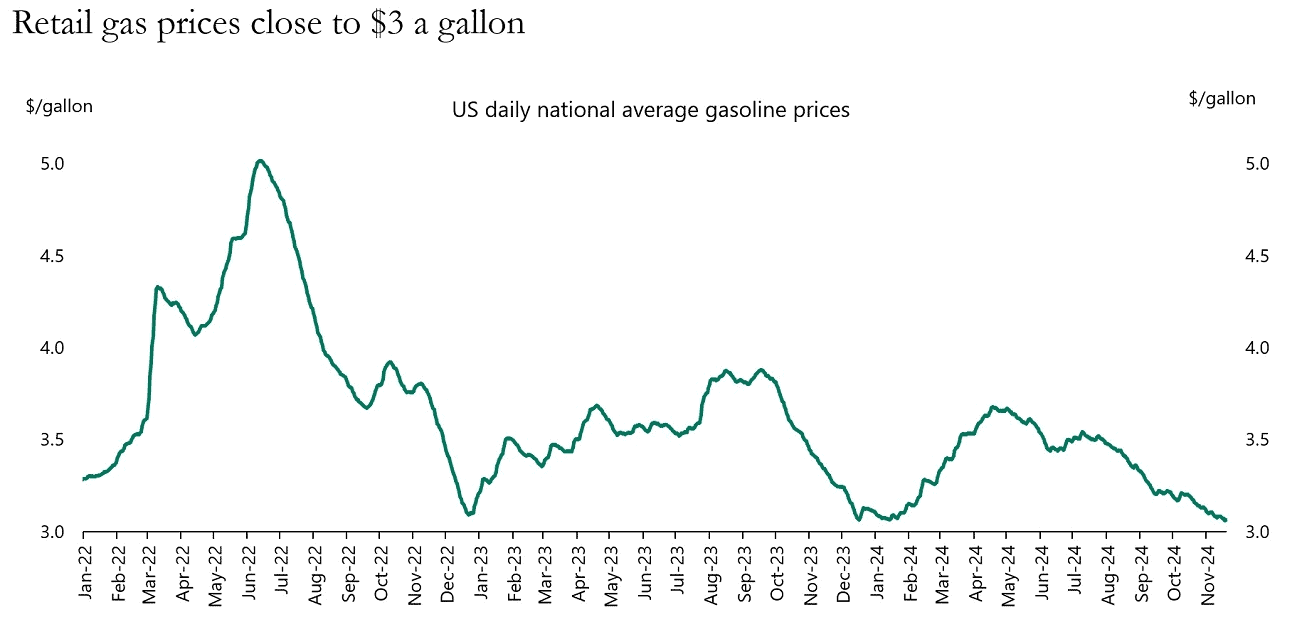

Apollo: Los precios de la gasolina en las gasolineras siguen bajando, lo que es otro factor favorable para el gasto de los consumidores, esta caída se debe a una importante oferta y producción en los EEUU y a un menor crecimiento en China.

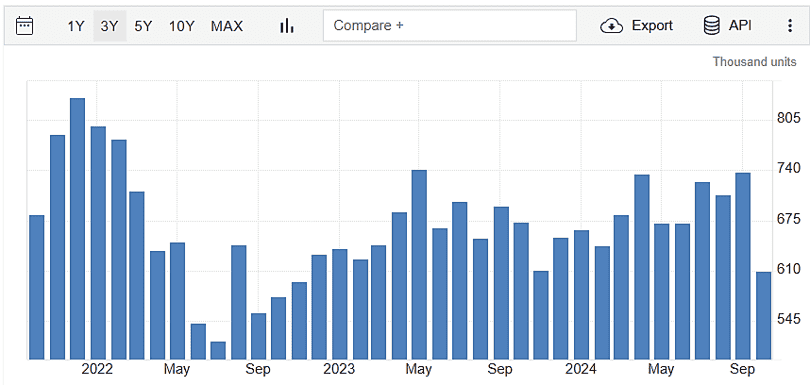

Las ventas de viviendas nuevas cayeron un 17.3% intermensual en octubre, la caída más pronunciada desde 2013, nivel más bajo en 2 años.

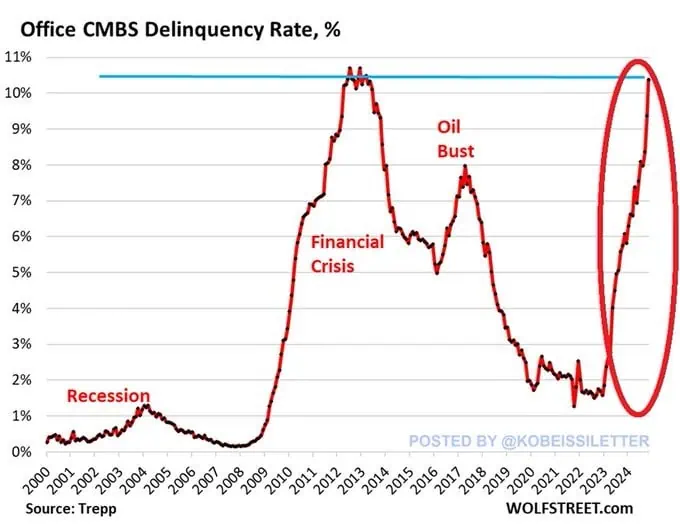

Trepp: La tasa de morosidad de los títulos respaldados por hipotecas comerciales (CMBS) para oficinas se disparó al 10,4% en noviembre, el nivel más alto desde 2013. La morosidad está aumentando de forma más rápida que durante la crisis financiera.

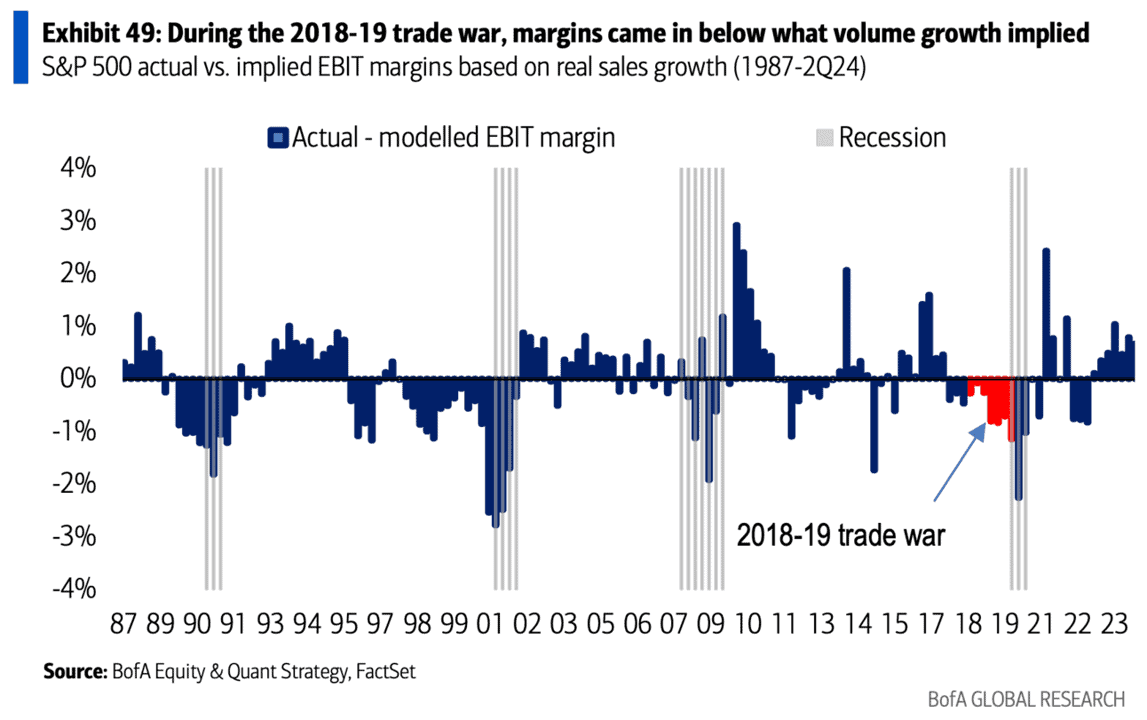

BofA: Estimamos que el aumento de los aranceles durante la guerra comercial de 2018-19 afectó los márgenes EBIT en aproximadamente 60 puntos básicos. Un impacto de 60 puntos básicos en el margen EBIT actual se traduciría en un impacto del 4 % en las ganancias por acción.

¿Dónde invertir?

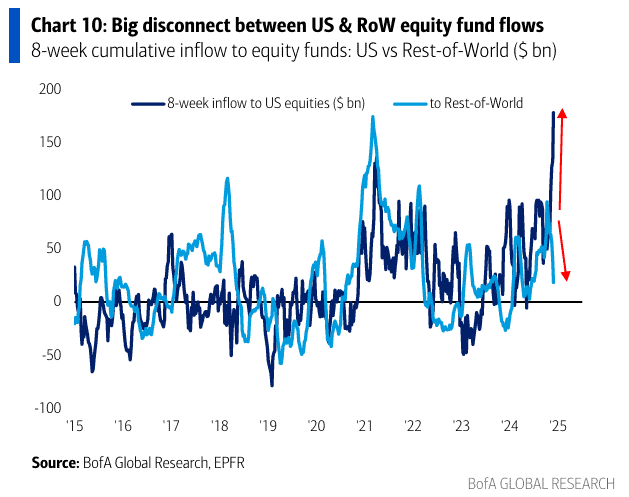

BofA: la mayor desconexión, entre los flujos hacia los fondos de acciones, de EEUU vs el resto del mundo.

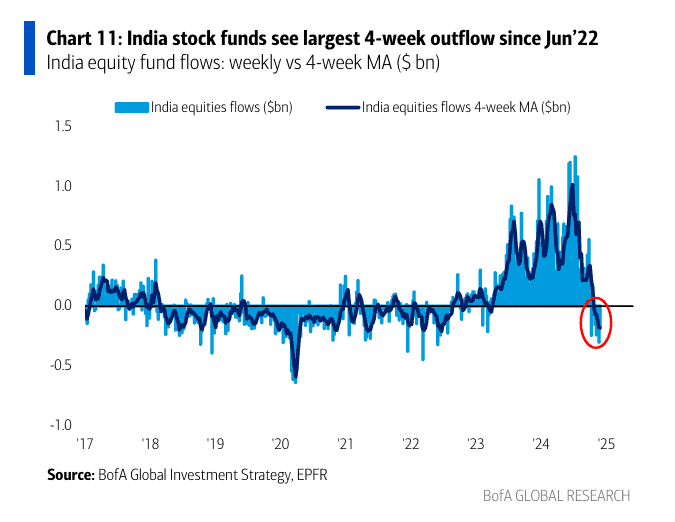

BofA: fondos de acciones de la india ven la salida de más grande de 4 semanas desde junio de 2022. Es 3era semana consecutiva de salidas

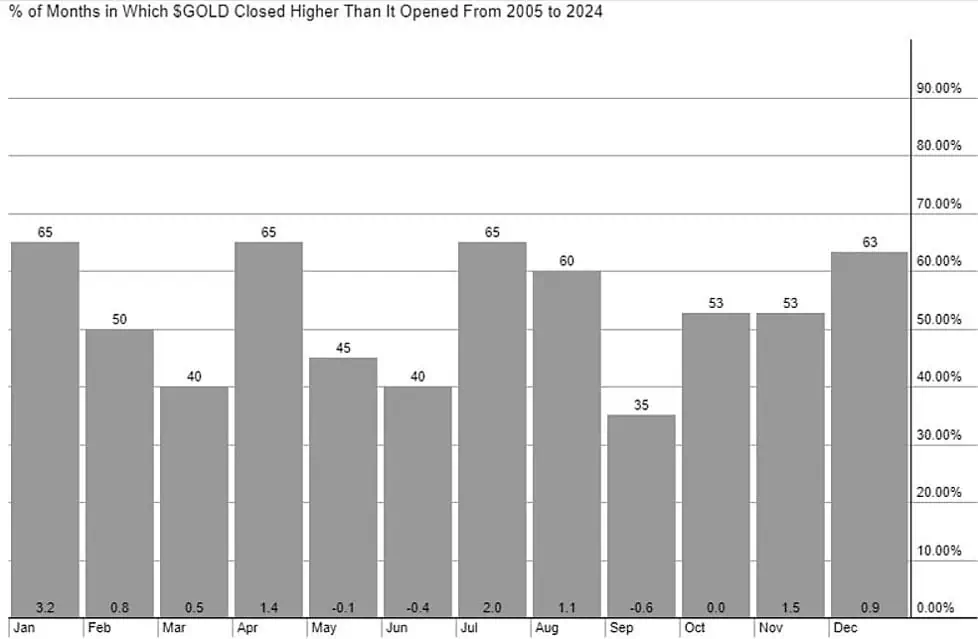

Estacionalidad del oro (medido por los meses donde el oro cierra más alto) sugiere rendimientos mayores para dice y enero.

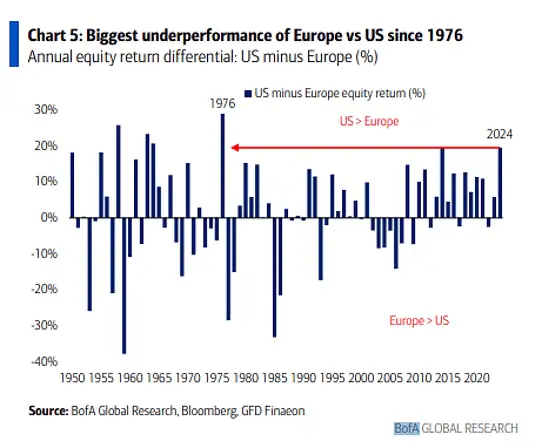

BofA: El más bajo rendimiento de Europa vs EEUU desde 1976

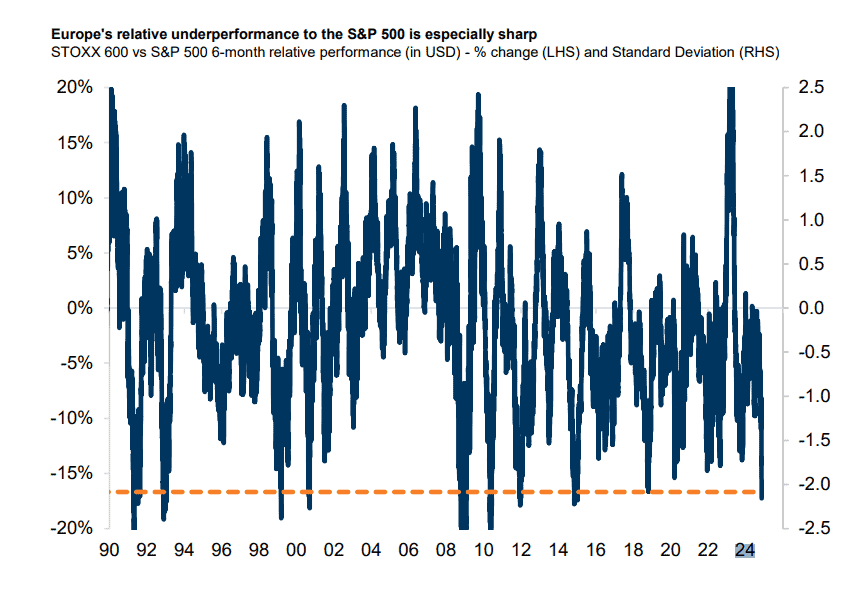

GS: El desempeño inferior de Europa al del SP500 es especialmente marcado.

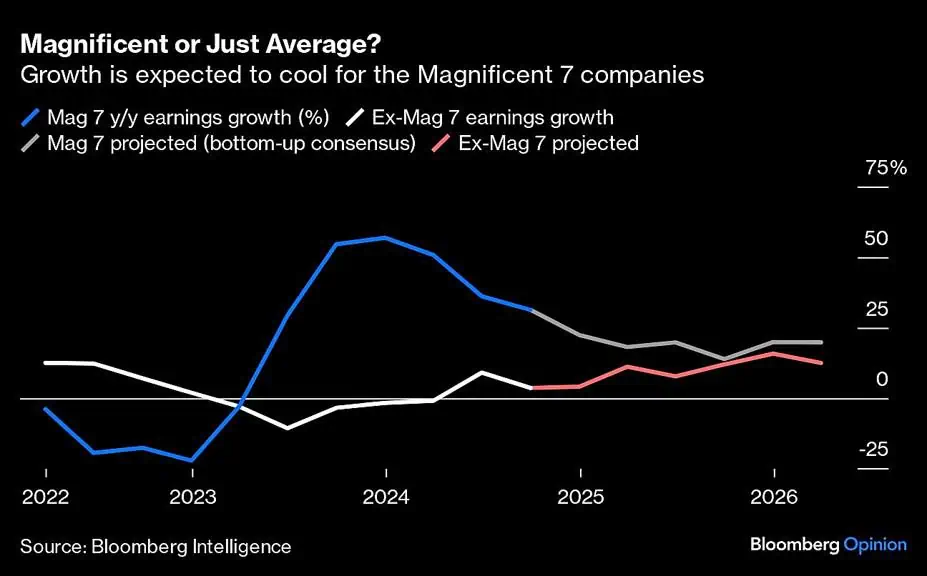

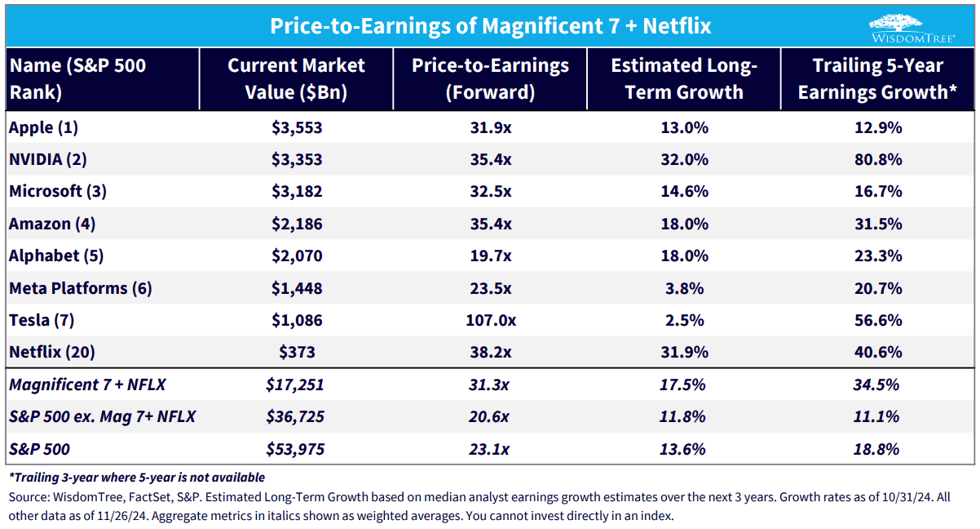

Bloomberg: Las perspectivas de crecimiento del grupo de empresas conocido como las 7 magníficas siguen estando por encima de la media, pero ya no son magníficas . Las previsiones de consenso de Wall Street sugieren que, en conjunto, las siete empresas de gran capitalización tendrán un rendimiento apenas superior al del “S&P 493” el año que viene, y sin embargo los inversores siguen pagando una prima por poseerlas.

WisdomTree: P/E de las 7 magníficas.

Gráficas interesantes de la RED

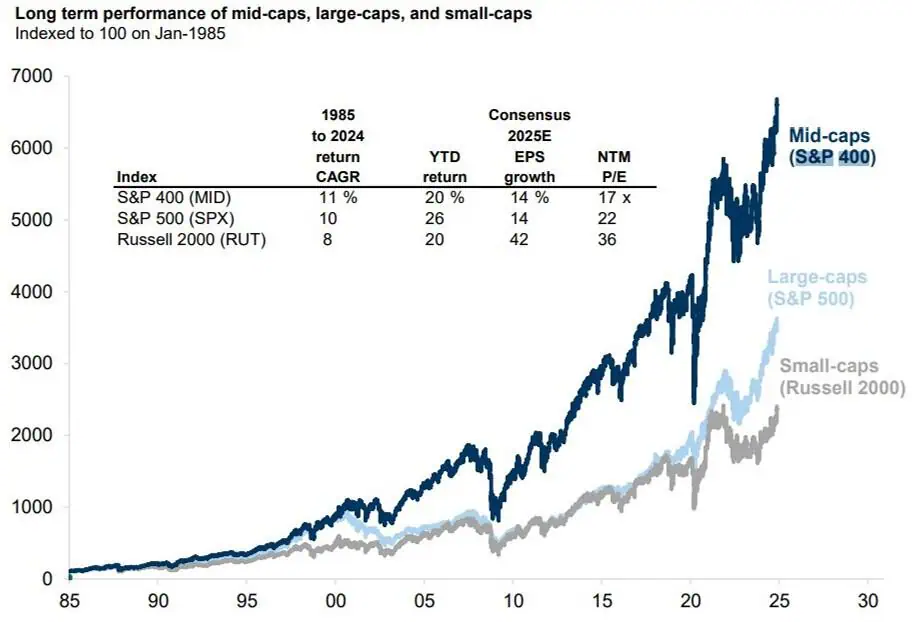

GS: Desde 1985 al 2024, el mejor rendimiento lo han tenido las empresas de mediana capitalización (SP400)

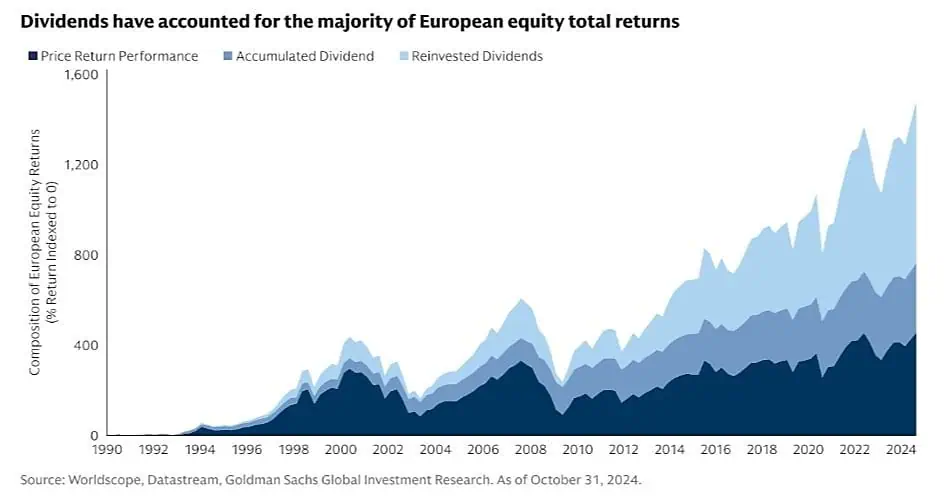

GS: Los dividendos han representado la mayor parte de los rendimientos totales de las acciones europeas

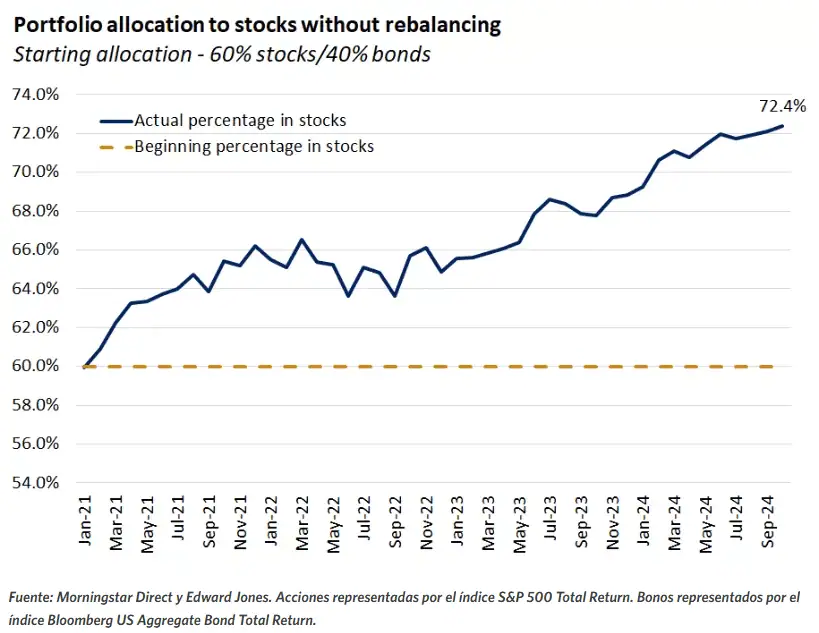

Edwardjones: su cartera puede haberse alejado de sus objetivos, no reequilibrar puede generar cambios significativos en la asignación de su cartera a lo largo del tiempo. Si considera que su cartera no está alineada, considere si un reequilibrio.

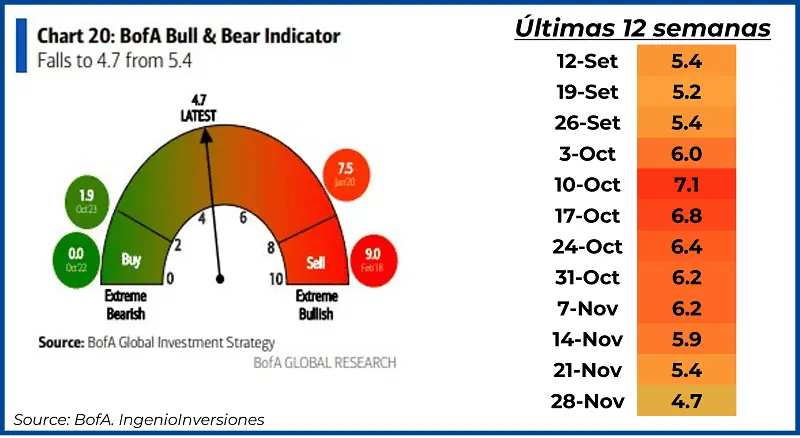

Para terminar esta sección, el indicador Bull&Bear del BofA cae a 4.7, nivel que no se ha visto en todo este año.

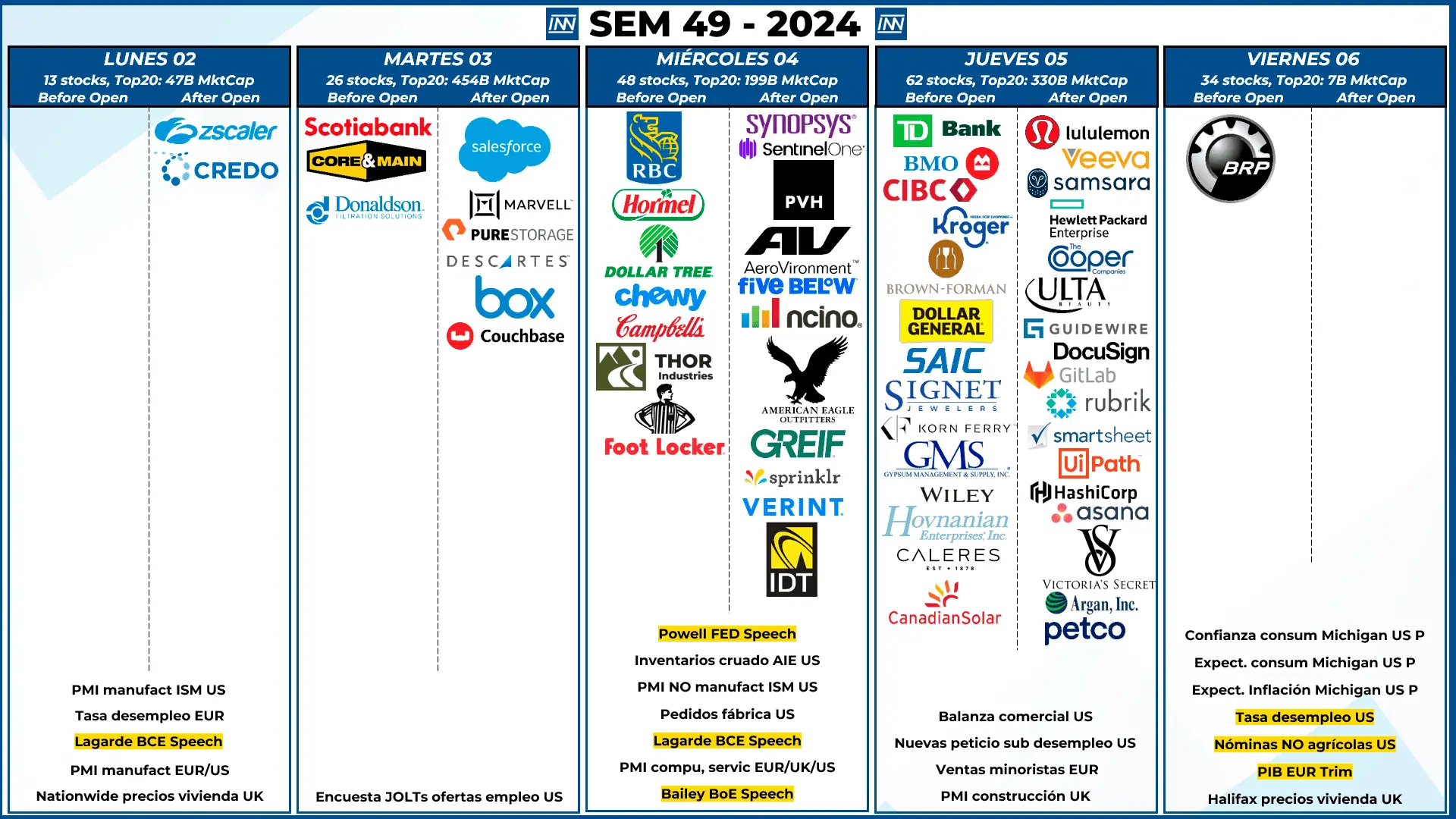

Resultados Trimestrales y Datos Macro

- Resultados Trimestrales: No tenemos empresas que muevan el mercado de forma significativa

- Datos Macro: La semana está cargada de datos macro en EEUU, empezamos el día miércoles con Jerome Powell y terminamos el día viernes con la tasa de desempleo y las nóminas no agrícolas, 2 días de gran importancia en los mercados y la economía.

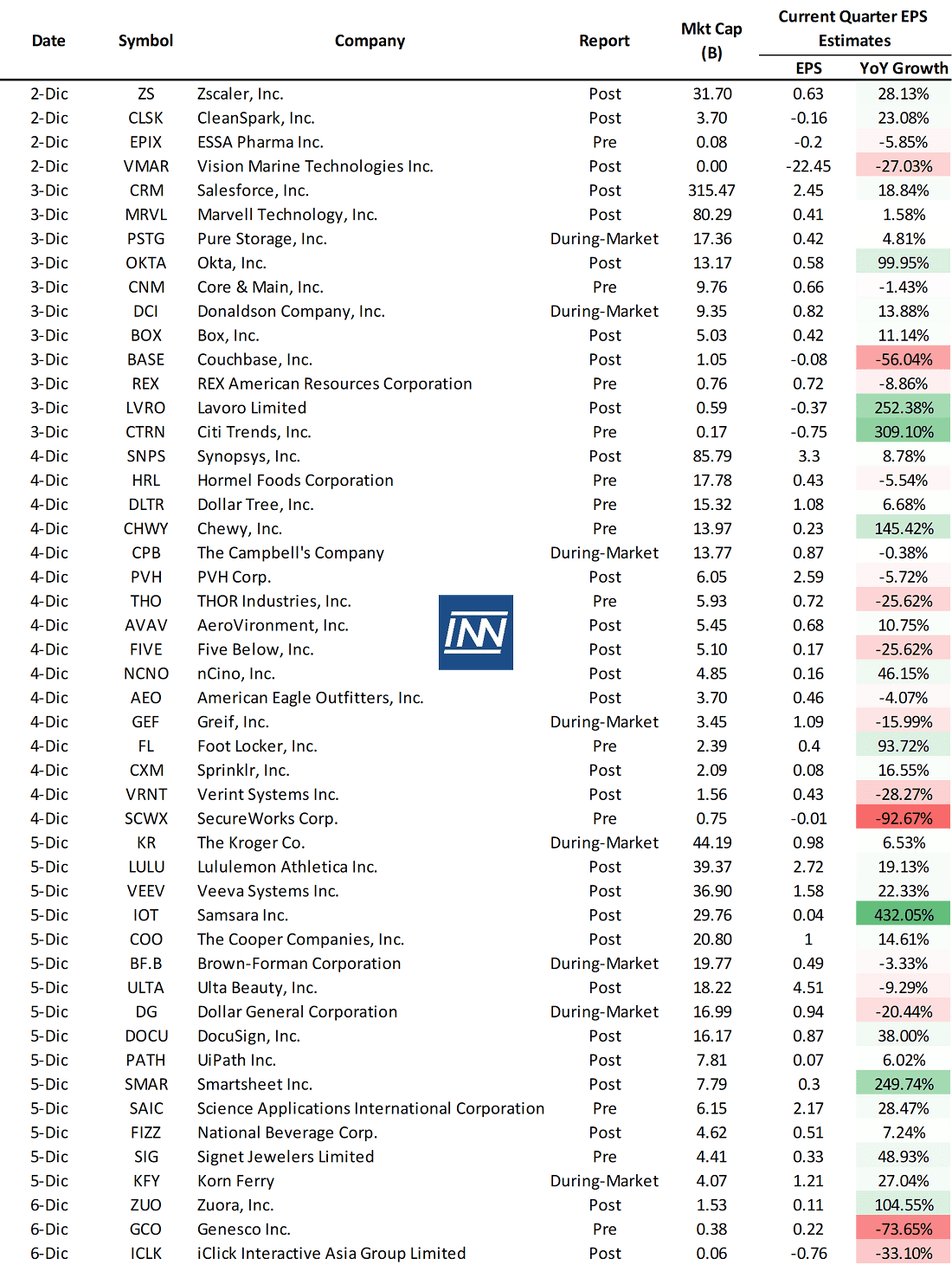

EPS estimados de empresas seleccionadas para la siguiente semana:

Análisis técnico del SP500

Con estos datos macro que tenemos, el SP500 tomará su rumbo hacia la siguiente zona de resistencia (próximo nivel los 6,200 puntos) o regresar al soporte previo (5,800 puntos). Con el sentimiento que tiene el mercado sobre la fortaleza económica de los EEUU, lo más probable sería que el mercado tomase bien los datos de empleo, solo quedaría saber qué dira Jerome Powell…